HBMシリコンインターポーザーおよびサブストレート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

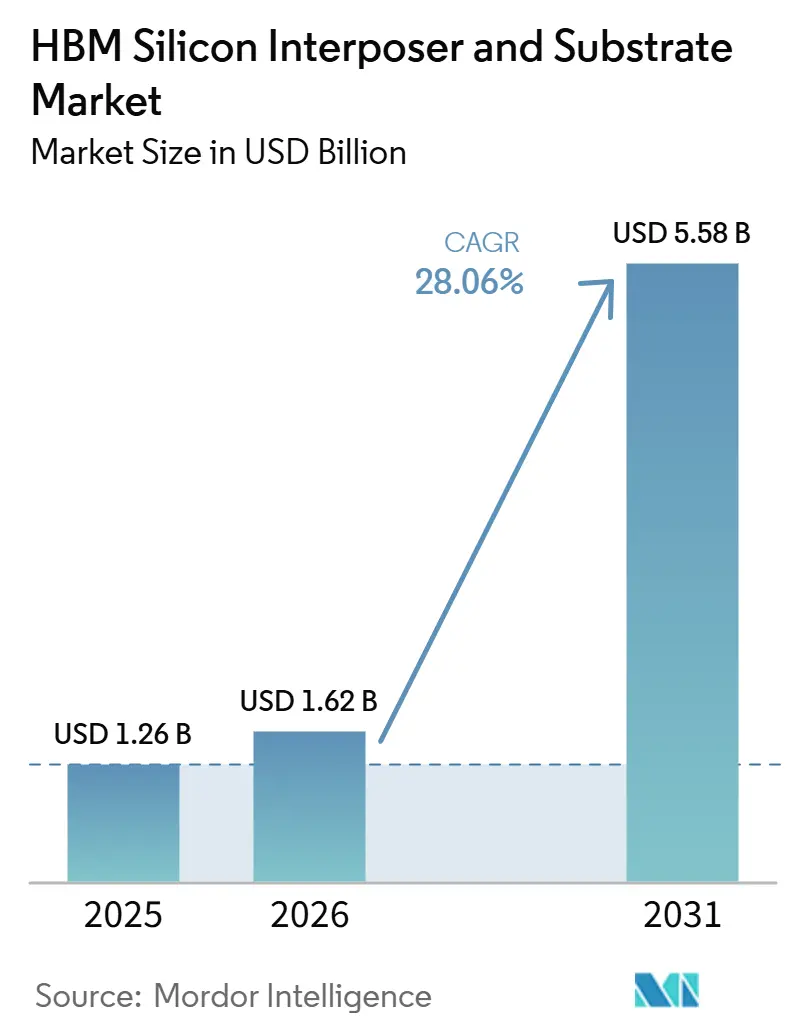

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 5.58 十億米ドル |

| 成長率 (2026 - 2031) | 28.06% CAGR |

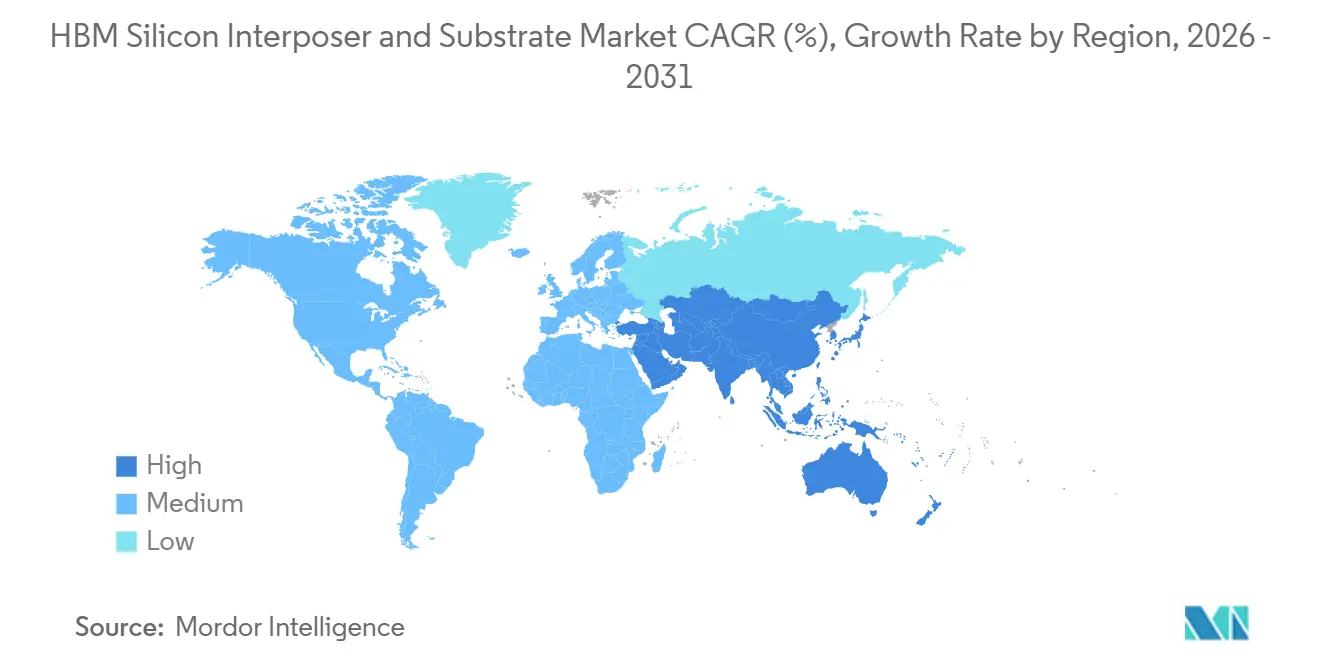

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor IntelligenceによるHBMシリコンインターポーザーおよサブストレート市場分析

HBMシリコンインターポーザーおよびサブストレート市場規模は、2025年の12.6億米ドルから2026年には16.2億米ドルに拡大し、2026年から2031年にかけてCAGR 28.06%で成長して2031年には55.8億米ドルに達する見込みです。HBMシリコンインターポーザーおよびサブストレート市場は、AIモデルの複雑性が着実に高まることによって形成されており、より高いメモリ帯域幅と高密度なダイ間リンクが、従来のパッケージングルートではなく先進的なインターポーザーおよびサブストレート設計に依存するようになっています。HBMシリコンインターポーザーおよびサブストレート市場はまた、パッケージングがチップ設計の中心に移行したという事実からも恩恵を受けており、インターポーザー面積、サブストレートの層数、および熱安定性が開発サイクルのより早い段階でシステムアーキテクチャに影響を与えるようになっています。特に先進サブストレートの生産量、TSV認定、および大型パッケージの取り扱いを同時に拡大しなければならないことから、主要プロセス工程全体で供給が逼迫した状態が続いており、これがHBMシリコンインターポーザーおよびサブストレート市場を既存サプライヤーにとって有利な状況に保っています。HBMシリコンインターポーザーおよびサブストレート市場では、ハイブリッドボンディングやガラスベースのアプローチが成熟した2.5Dアーキテクチャを一度に置き換えるのではなく、それと並行して進展するという、より広い技術的な道筋も見られます。アジア太平洋地域はHBMシリコンインターポーザーおよびサブストレート市場の中核的な拠点であり続けており、その集中度は同地域に明確な規模の優位性をもたらす一方で、サプライチェーンを局所的なボトルネックや設備能力競争にさらすリスクも抱えています。

主要レポートのポイント

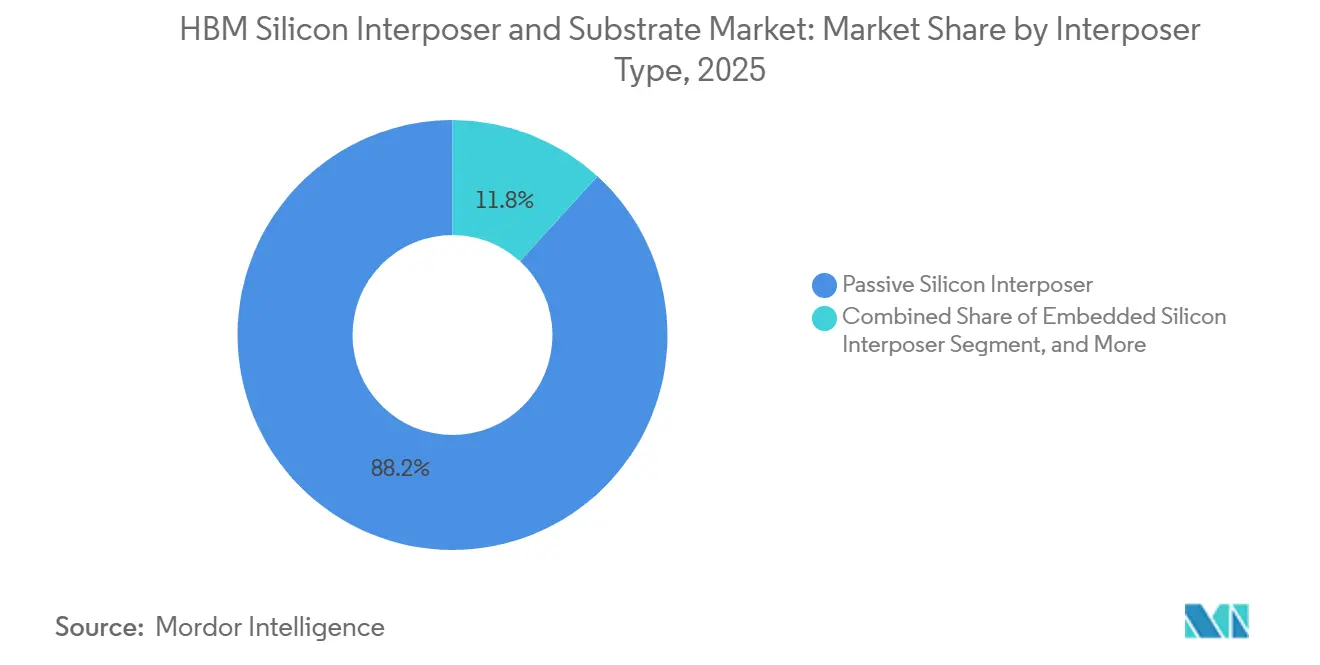

- インターポーザータイプ別では、パッシブシリコンインターポーザーが2025年のHBMシリコンインターポーザーおよびサブストレート市場において88.21%のシェアを占め、一方でエンベデッドシリコンインターポーザーは2031年にかけてCAGR 28.67%で拡大する見込みです。

- サブストレートタイプ別では、有機パッケージサストレートが2025年のセグメント売上高の92.33%を占め、一方でガラスパッケージサブストレートは2031年にかけてCAGR 28.85%で成長する見込みです。

- パッケージング技術別では、2.5Dパッケージングが2025年のHBMシリコンインターポーザーおよびサブストレート市場のセグメント売上高シェアの74.97%を占め、一方でハイブリッドボンディングは2031年にかけてCAGR 28.81%で進展する見込みです。

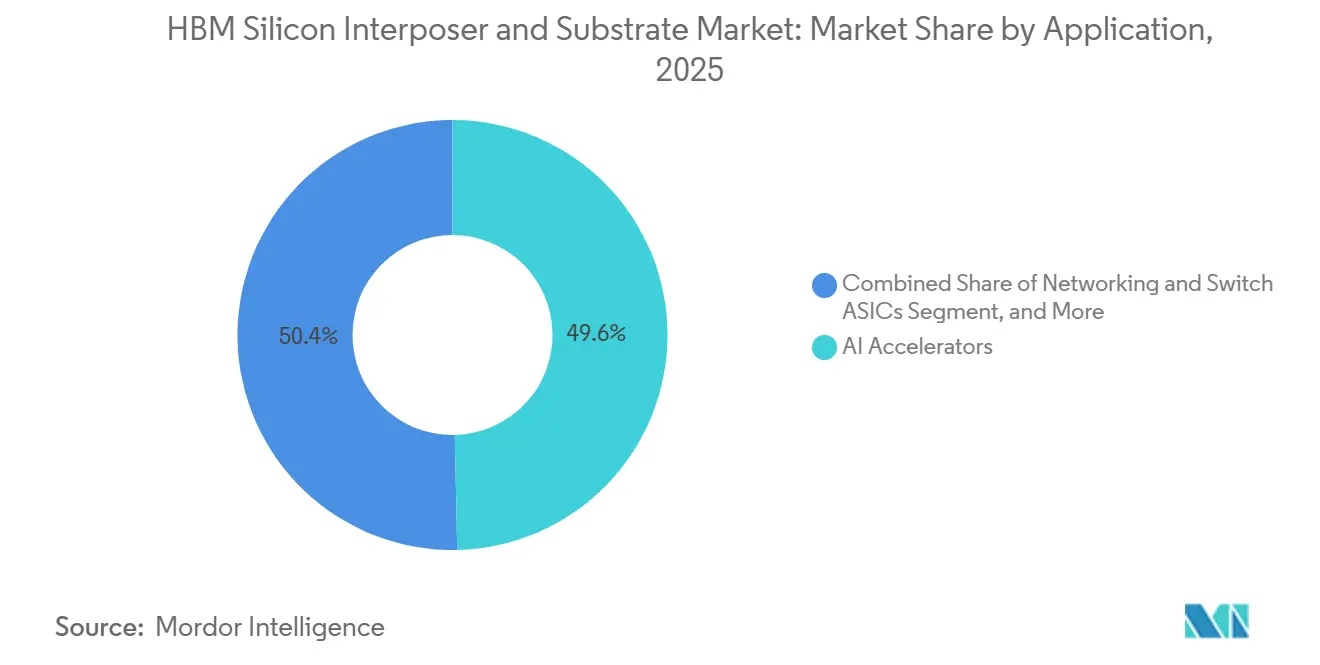

- アプリケーション別では、AIアクセラレーターが2025年のセグメント売上高の49.64%を占め、同セグメントは2031年にかけてCAGR 29.22%で成長する見込みです。

- エンドユーザー別では、ファウンドリーが2025年のHBMシリコンインターポーザーおよびサブストレート市場のセグメント売上高シェアの48.82%でトップとなり、同セグメントは2031年にかけてCAGR 28.74%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年のHBMシリコンインターポーザーおよびサブストレート市場の売上高シェアの82.78%を占め、2031年にかけて最も速いCAGR 28.14%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHBMシリコンインターポーザーおよびサブストレート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIアクセラレーターにおけるHBM生産能力の急速な拡大 | +8.5% | アジア太平洋地域、特に台湾と韓国に集中したグローバル規模 | 短期(2年以内) |

| 先進パッケージングにおけるコパッケージドメモリとチップレットの採用 | +5.0% | 台湾、日本、北米での早期利益を伴うグローバル規模 | 中期(2〜4年) |

| 高層数インターポーザー構築における歩留まり最適化の圧力 | +4.2% | アジア太平洋地域が中核、北米への波及あり | 短期(2年以内) |

| 高性能データセンターGPUへのHBM統合 | +6.8% | 北米主導の需要とアジア太平洋地域の供給集中を伴うグローバル規模 | 短期(2年以内) |

| アジア太平洋地域における先進パッケージングの地域化プログラム | +2.8% | アジア太平洋地域、インドおよび東南アジアでの新興利益あり | 中期(2〜4年) |

| 次世代HBMスタック向けハイブリッドボンディングの準備状況 | +3.5% | 韓国および台湾 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIアクセラレーターにおけるHBM生産能力の急速な拡大

HBM生産量の急速な増加は、HBMシリコンインターポーザーおよびサブストレート市場における最も強力な需要トリガーであり続けています。これは、各AIパッケージがコモディティパッケージングではなく、インターポーザー容量、先進サブストレートサポート、および厳密に認定されたアセンブリフローを必要とするためです。AIアクセラレーターの展開増加により、パッケージングの可用性が出荷の直接的な制限要因となり、インターポーザーおよびサブストレートベンダーが以前のコンピュートサイクルでは見られなかった形で製品タイミングに影響を与えるようになっています。この変化により、顧客が量産開始のかなり前から生産能力を確保するようになっているため、ファウンドリーおよびハイエンドサブストレートメーカーの商業的地位が強化されています。また、大型AIパッケージはより多くのダイ、より高い配線密度、より高い熱ストレスを伴うため、パッケージング工程の弱点がウェーハ段階での利益を消し去る可能性があることから、プロセスの一貫性の価値も高まっています。その結果、HBMシリコンインターポーザーおよびサブストレート市場は、もはやメモリ採用だけでなく、AIパッケージエコシステム全体が歩留まりや信頼性の期待を損なうことなくどれだけ速くスケールできるかによって牽引されています。

高性能データセンターGPUへのHBM統合

データセンターGPUプログラムは、メモリ帯域幅が補助的な機能ではなくコアパフォーマンス変数となったことから、HBMシリコンインターポーザーおよびサブストレート市場をより大きなインターポーザーフットプリント、より細かい配線、およびより高密度な電力供給構造へと向かわせています。HBM4以降の設計では、ベースダイとスタック下部の相互接続ファブリックにより大きな機能的重みが置かれ、パッケージレベルのエンジニアリング判断の重要性が高まっています。I/O幅の拡大とマイクロバンプピッチの縮小に伴い配線負荷も増大するため、インターポーザー設計はシステムパフォーマンス、熱挙動、およびボードレベルの統合とより密接に結びつくようになっています。実際には、GPUデベロッパーはインターポーザーおよびサブストレートスタックをコンピュートプラットフォーム自体の一部として扱うようになっており、これによりパッケージング判断が設計サイクルの早い段階に前倒しされています。この設計行動は、先進パッケージングをプログラムの後半で代替することを難しくし、長期的な製品ロードマップにとってより中心的な存在にすることで、HBMシリコンインターポーザーおよびサブストレート市場を支えています。

先進パッケージングにおけるコパッケージドメモリとチップレットの採用

チップレットの採用は、分解されたコンピュート設計がより広いパッケージ面積にわたって信号をルーティングしながらレイテンシを低く保つために高密度な接続ファブリックを必要とすることから、HBMシリコンインターポーザーおよびサブストレート市場を支えています。より多くのロジックが複数のダイに分割されるにつれて、インターポーザーはシステムの複雑性のより大きな部分を担い、サブストレートはより多くの層、より厳しいそり制限、およびより厳格な信号完全性要件を処理しなければなりません。Microsystems and Nanoengineeringに掲載された研究では、TSVレイアウトパターンがダイレベルの応力挙動を大きく変化させる可能性があることが示されており、これはパッケージジオメトリがより複雑かつ異種混在になるにつれて重要性を増しています。同じトレンドにより、新規参入者にとってのスケーリングが難しくなっています。課題はもはや単に面積を追加することではなく、より多くのアクティブ要素が統合されるにつれて応力、歩留まり、およびパッケージ信頼性を制御することだからです。これが、HBMシリコンインターポーザーおよびサブストレート市場が、設計サポート、フロントエンドの精度、および下流のアセンブリ制御を単一の商業的提供の中で組み合わせることができるサプライヤーに報い続ける理由の一つです。

高層数インターポーザー構築における歩留まり最適化の圧力

歩留まり管理は、HBMシリコンインターポーザーおよびサブストレート市場における成長促進要因となっています。顧客が非常に大型で高価なAIパッケージにおける故障リスクを低減するパッケージングアプローチに対して対価を支払う意欲を持っているためです。インターポーザーサイズが増大し、より多くのHBMスタックが単一のコンピュートパッケージに取り付けられるにつれ、欠陥許容度は急激に低下し、わずかな歩留まり向上でも実質的な商業的価値をもたらします。Journal of Semiconductor Technology and Scienceに掲載された2025年の研究では、最適化されたTEOS SiO₂成膜条件がTSVスループットを改善しながら堅牢性を維持することが示されており、プロセスチューニングが全く新しい設備能力を待つことなく実効供給量を増加させることができることが実証されています。[1]J. Kim et al., "TEOS SiO₂ Film Deposition Optimization for Increasing Capability and Securing TSV Robustness of HBM," Journal of Semiconductor Technology and Science, doi.org 同じ圧力により、サブストレートサプライヤーはシミュレーション、アセンブリ前スクリーニング、および信頼性テストへの投資を増やすよう促されています。認定基準がバックエンドチェックではなく販売提案の一部となりつつあるためです。この環境において、HBMシリコンインターポーザーおよびサブストレート市場は、より高い単位需要だけでなく、歩留まり保証がより重要になるにつれてパッケージあたりのより高い価値からも成長しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TSVプロセスの複雑性と長い認定サイクル | -3.8% | 台湾と韓国に最も強い影響を持つグローバル規模 | 短期(2年以内) |

| インターポーザーウェーハ供給の逼迫とツールボトルネック | -2.5% | アジア太平洋地域が中核、北米への波及あり | 短期(2年以内) |

| 大型パッケージにおける熱反りと既知良品ダイの歩留まり損失 | -1.8% | グローバル | 中期(2〜4年) |

| 先進サブストレートおよびインターポーザー設備能力向けの高い設備投資 | -1.5% | 新規参入者に最も重い負担を伴うグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TSVプロセスの複雑性と長い認定サイクル

TSV製造は、HBMシリコンインターポーザーおよびサブストレート市場における最も明確な技術的抑制要因であり続けています。これは、微細なジオメトリ、熱応力への露出、および長い顧客認定サイクルを単一のプロセスブロックに組み合わせているためです。HBMの世代が進むにつれて課題は増大しており、より厳しいキープアウトゾーンと高密度な配線により、設計マージンとプロセスエラーのための利用可能なスペースが減少しています。IEEE IRPS 2025で発表された研究では、TSVキープアウトゾーンの縮小がエレクトロマイグレーションと誘電体破壊を通じてBEOL信頼性を低下させる可能性があることが示されており、認定がより容易になるのではなく、より要求が高くなっていることを示しています。この技術的負担はサプライヤーの拡大を遅らせています。資本が利用可能な場合でも、顧客は新しいフローが生産に入る前に完全な電気的、熱的、および信頼性の検証を依然として要求するためです。その結果、HBMシリコンインターポーザーおよびサブストレート市場は強い需要を示しながらも、多くの隣接半導体セグメントよりも遅い供給増加に直面し続けています。

インターポーザーウェーハ供給の逼迫とツールボトルネック

ツールの可用性もHBMシリコンインターポーザーおよびサブストレート市場を制約しています。エッチング、成膜、ボンディング、化、およびTSV仕上げに使用される装置は、標準的なウェーハ処理ツールほど容易にスケールできないためです。これにより、発表された投資計画と実際に使用可能な生産量との間にギャップが生じます。新しいラインは供給に影響を与える前に、装置の納入、設置、プロセスチューニング、および顧客認定を待たなければならないためです。この影響は、複数の拡張プログラムが並行して進む場合に最も顕著になります。同じ狭い装置ベースがファウンドリー、サブストレートサプライヤー、およびメモリパッケージング事業を同時にサポートしなければならないためです。供給の逼迫は、顧客が未実績のラインでの認定リスクを負うよりも認定済みサプライヤーとの関係を深めることを好む傾向があるため、顧客の実績あるベンダーへの集中を強化します。HBMシリコンインターポーザーおよびサブストレート市場にとって、これは設備能力の追加が重要であることを意味しますが、その設備能力のタイミングと使用可能性は、見出しとなる資本コミットメントよりもさらに重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インターポーザータイプ別:パッシブ設計がリードするが、アクティブロジックがロードマップを書き換える

パッシブシリコンインターポーザーは2025年のセグメント売上高の88.21%を占め、現在の大量生産AIおよびGPUパッケージ全体にわたるHBMシリコンインターポーザーおよびサブストレート市場の明確な基盤となっています。そのリードは、長いプロセス学習、成熟したTSV統合、および主要なアクセラレータープログラムを大規模にすでに提供している2.5Dパッケージングフローとの互換性を反映しています。パッシブ設計はまた、よりシンプルな価値提案からも恩恵を受けています。プロセスの複雑性と認定作業を増加させるロジック機能を追加することなく、高密度な配線とHBM統合を提供するためです。このパフォーマンスと製造可能性のバランスにより、システム要件が上昇し続ける中でも、パッシブインターポーザーはパッケージ設計の中心に留まりました。

同セグメントは依然として構造的な移行に直面しています。新しいHBM世代がより多くの制御、電力管理、および信号処理をベースダイとメモリスタックのすぐ下の層に移行させているためです。したがって、アクティブおよびエンベデッドアプローチは、パッケージが単に信号をルーティングする以上のことをしなければならない場合、特にコンピュートダイ、HBMスタック、およびサポートロジックの間のより緊密な統合を求めるプログラムにおいて、関連性を高めています。エンベデッドシリコンインターポーザーは2031年にかけてCAGR 28.67%で拡大する見込みであり、HBMシリコンインターポーザーおよびサブストレート市場が配線密度と追加の機能制御を組み合わせたアーキテクチャへの扉を開いていることを示しています。Microsystems and Nanoengineeringの研究では、TSVレイアウトの決定がダイレベルの応力パターンを再形成できることが示されており、インターポーザーがパッシブな配線プレーンからより機能的に統合された設計へと移行するにつれてこれはより重要になります。それでも、パッシブ設計は予測期間の大部分において量産の中核であり続ける可能性が高いです。エンベデッドロジックへの移行は、設置済みの製造基盤が変化するよりも速くロードマップを変えるためです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サブストレートタイプ別:ABFの覇権とガラスサブストレートの構築

ABFベースの有機パッケージサブストレートは2025年のセグメントの92.33%を占め、現在のアクセラレーター、GPU、およびHPCパッケージ構造向けのHBMシリコンインターポーザーおよびサブストレート市場の中心に位置しています。ABFは高い層数、微細な再配線、および大型シリコン構造と高密度パッケージ配線を組み合わせるために必要な機械的バランスをサポートするため、依然として支配的です。このセグメントはまた、主要サプライヤーがすでにそり制御、歩留まり安定性、および大型フォーマットのビルドアップ設計に関するプロセスノウハウを構築している強力な既存エコシステムからも恩恵を受けています。この設置済みベースにより、顧客がすでに次世代の代替品を検討している場合でも、ABFはほとんどの現在のプログラムのデフォルト選択肢となっています。

サプライヤーの投資パターンはその地位を強化しています。主要な設備能力プログラムが、ABFからの突然のプラットフォーム転換ではなく、高性能ICサブストレートを引き続きターゲットにしているためです。Ibiden Co., Ltd.は、2026年度から2028年度にかけて高性能ICパッケージサブストレートに向けた5,000億円(33億米ドル)の投資プログラムを発表し、2027年度から量産を開始する予定です。[2]Ibiden Co., Ltd., "Notice Regarding Capital Investment Plan for High-Performance IC Package Substrates," Ibiden, ibiden.com 同時に、ガラスパッケージサブストレートは2031年にかけてCAGR 28.85%で成長する見込みです。非常に大型のパッケージにおいてより優れた寸法安定性と低い誘電損失への道を提供するためです。ガラスの魅力は、HBMシリコンインターポーザーおよびサブストレート市場が従来のレチクルおよびそり制限を超えたパネルスタイルのスケーリングを必要とする場合に最も強くなりますが、商業的な採用は、サプライヤーが生産規模で脆性、ビア形成、およびプロセスの一貫性を管理できるかどうかにかかっています。そのため、ABFはコアの収益基盤であり続ける一方、ガラスは最も要求の高いパッケージフォーマットにとって重要な将来の選択肢を定義し続けています。

パッケージング技術別:2.5Dが確立され、ハイブリッドボンディングが加速

2.5Dフォーマットは2025年のセグメント売上高の74.97%を占め、HBMシリコンインターポーザーおよびサブストレート市場における主要な商業アーキテクチャとなっています。その強みは、成熟したツール、実証済みのインターポーザー統合、およびコンピュートエンジンの近くにHBMを配置する必要があるマルチダイパッケージとの互換性という実用的な組み合わせから来ています。このフォーマットはまた、多くの完全な3D代替品よりも馴染みのあるプロセス工程を維持しながら、現在のAIアクセラレーターをサポートするのに十分な配線密度を設計者に提供します。この成熟度が、より先進的なパッケージコンセプトが注目を集め続ける中でも、2.5Dが商業的な負荷の大部分を担い続ける理由を説明しています。

しかし、成長の道筋は、ますます高密度になるメモリスタック内の高さ、抵抗、および電力損失を低減するより細かい垂直およびダイ間接続へと向かっています。ハイブリッドボンディングは2031年にかけてCAGR 28.81%で成長する見込みであり、スタック数が増加しパッケージ厚さの制限が厳しくなるにつれてバンプレスの銅対銅リンクの必要性を反映しています。Springer NatureのMoore and Moreに掲載された研究では、Cu-Cuハイブリッドボンディングがより細かいピッチスケーリングをサポートしながら、TSVベースのマイクロバンプアプローチと比較して消費電力を低減しパッケージ厚さを削減できることが示されています。これはHBMシリコンインターポーザーおよびサブストレート市場にとって重要です。パッケージが帯域幅、高さ、および熱ターゲットを同時に満たさなければならず、層が増加するにつれて従来のバンプ構造の管理が難しくなるためです。2.5Dは確立された基盤であり続けますが、ハイブリッドボンディングは予測期間にわたってセグメントのパフォーマンス上限と将来の設計ルールにより強く影響を与えるよう設定されています。

アプリケーション別:AIアクセラレーターが量産を牽引し、隣接セグメントが多様化を定義

AIアクセラレーターは2025年のアプリケーション売上高の49.64%を占め、2031年にかけてCAGR 29.22%で成長する見込みであり、HBMシリコンインターポーザーおよびサブストレート市場における主要な需要促進要因となっています。これらのシステムは非常に高いメモリ帯域幅、高密度なローカル配線、およびコンピュートダイとHBMスタック間の短い信号経路に依存しており、それにより先進インターポーザーと高層サブストレートへの需要が高まっています。このセグメントはまた、各製品サイクルが同じフットプリント内でより多くのコンピュートリソースをより大型またはより多数のHBMスタックと組み合わせる傾向があるため、パッケージサイズを上方に押し上げています。商業的な観点から、AIアクセラレーターはパッケージングを製品発売タイミング、供給計画、およびプラットフォーム認定における主要変数にしています。

アプリケーションミックスの残りの部分は、対応可能な需要基盤を広げ、HBMシリコンインターポーザーおよびサブストレート産業全体でパッケージング価値がどのように分配されるかを変えるため重要です。データセンターGPUは主要な隣接ユースケースであり続けており、AIアクセラレーターと重複することが多いニーズを持ちますが、メモリ強度、ワークロードバランス、およびシステムコストの優先順位において異なる場合があります。高性能コンピューティングプログラムは、特に政府、防衛、および研究所システム向けにカスタムパッケージ設計とより厳格な信頼性スクリーニングが必要な場合に、別の需要層を追加します。ネットワーキングおよびスイッチASICは高密度な横方統合のケースを拡張し、一方で自動車AIプラットフォームと先進コンシューマーエレクトロニクスは、より高い帯域幅メモリがより多くのエンドポイントカテゴリに到達するにつれて長期的な機会を広げます。この広いミックスはAI需要を置き換えるものではありませんが、時間の経過とともにHBMシリコンインターポーザーおよびサブストレート市場が単一の製品クラスへの依存度を低下させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ファウンドリーがリード、ファブレス・OSAT・IDMが価値獲得を再調整

ファウンドリーは2025年のエンドユーザー売上高の48.82%を獲得し、HBMシリコンインターポーザーおよびサブストレート市場においてトップの地位を占めました。その優位性は、インターポーザーウェーハ工程全体のプロセス所有権と、エンドカスタマーとの完全なパッケージフローの認定における役割から来ています。同じサプライヤーがパッケージングパスのより大きな部分を管理する場合、より大きな価値のシェアを獲得し、重要なプログラムで置き換えることが難しくなります。これが、メモリメーカー、サブストレートサプライヤー、およびOSATがすべてパッケージスタックの重要な部分を担っているにもかかわらず、ファウンドリーが中心的な存在であり続ける理由です。

同時に、より多くの参加者がパッケージ定義の早い段階に移行し、より多くの顧客がアセンブリルート全体での柔軟性を求めるにつれて、バリューチェーンは変化しています。ファブレス企業はインターポーザーおよびサブストレートの仕様を製品アーキテクチャの一部として扱うようになっており、一方でOSATは役割を拡大し続けており、外部パッケージングサポートが制約された社内フローへの圧力を緩和しています。IDMは依然として重要なエンドユーザーです。メモリメーカーが自社のHBMパッケージング事業内で大量のインターポーザーとサブストレートを消費し続けており、シンガポールにおけるMicronの先進パッケージング投資は、内部パッケージングの規模がサポート活動ではなく戦略的なレバーとなっていることを示しているためです。HBMシリコンインターポーザーおよびサブストレート市場は今日ファウンドリーが主導していますが、将来の価値獲得は設計制御、アセンブリのアウトソーシング、およびメモリ側のパッケージング拡大がどのように共に進化するかにかかっています。このパターンは、リーダーシップは明確であるものの、商業的な影響力が以前のパッケージングサイクルよりも多くのサプライチェーンノードに広がっている市場を示しています。

地域分析

アジア太平洋地域は2025年の売上高の82.78%を占め、2031年にかけてCAGR 28.14%で拡大する見込みであり、HBMシリコンインターポーザーよびサブストレート市場の中心に確固として位置し続けています。この地域がリードしているのは、最も重要なサプライチェーン工程が台湾、韓国、日本、および東南アジアの成長地域にわたってクラスター化されており、ファウンドリー、メモリメーカー、サブストレートサプライヤー、およびアセンブリパートナー間のフィードバックループを短縮しているためです。台湾は先進パッケージングのリーダーシップと深い顧客認定を通じて中心的な存在であり続け、一方で韓国はHBMメモリ生産と関連するパッケージング需要の拠点となっています。日本はサブストレート材料と高性能パッケージサブストレート能力を通じて大きな重みを加えており、先端パッケージ構築における同地域のリーダーシップを引き続き支えています。この集中度はアジア太平洋地域に規模とスピードをもたらしますが、HBMシリコンインターポーザーおよびサブストレート市場が同地域内の局所的な設備能力制約とサプライヤーボトルネックに高度にさらされていることも意味しています。

北米は、最も重要なAIアクセラレーター、GPU、およびカスタムASICプログラムの多くが製造がアジア太平洋地域に留まっている場合でも北米で定義されているため、HBMシリコンインターポーザーおよびサブストレート市場において2番目に大きな地位を占めています。この地域の強みは、アーキテクチャの所有権、顧客の集中、および複数の製品世代にわたってパッケージングスタックが何を提供しなければならないかを形成する長期的なプラットフォームロードマップにあります。北米の需要は、物理的なパッケージが他の場所で製造される場合でも、インターポーザーサイズ、サブストレートの複雑性、および認定の優先順位に影響を与えます。これにより、現在の製造シェアが小さいにもかかわらず、HBMシリコンインターポーザーおよびサブストレート市場において同地域は商業的に強力な存在であり続けています。

欧州はHBMシリコンインターポーザーおよびサブストレート市場においてより選択的ですが、サブストレート技術、エンジニアリング能力、および顧客連携の拡張プログラムを通じて戦略的な関連性を維持しています。AT&S Austria Technologie und Systemtechnik AGは、AMDおよびIntelからの長期的な顧客コミットメントに支えられ、2026年6月にマレーシアのクリムサイトで最大20億ユーロ(23.2億米ドル)の追加拡張を発表しました。[3]AT&S Austria Technologie und Systemtechnik AG, "AT&S Expands Kulim Site to Support Long-Term Customer Demand and Deepen Strategic Technology Partnerships," OTS, ots.at 南米および中東・アフリカは、インターポーザーおよびハイエンドサブストレートに関連する先進半導体製造が限られているため、HBMシリコンインターポーザーおよびサブストレート市場において依然として小さなシェアを占めています。東南アジアは、Micronがシンガポールでパッケージングとウェーハ製造を進め、より広い設備能力の構築がパッケージングマップにおける同地域の位置を改善するにつれて、より重要な拠点となりつつあります。

競合環境

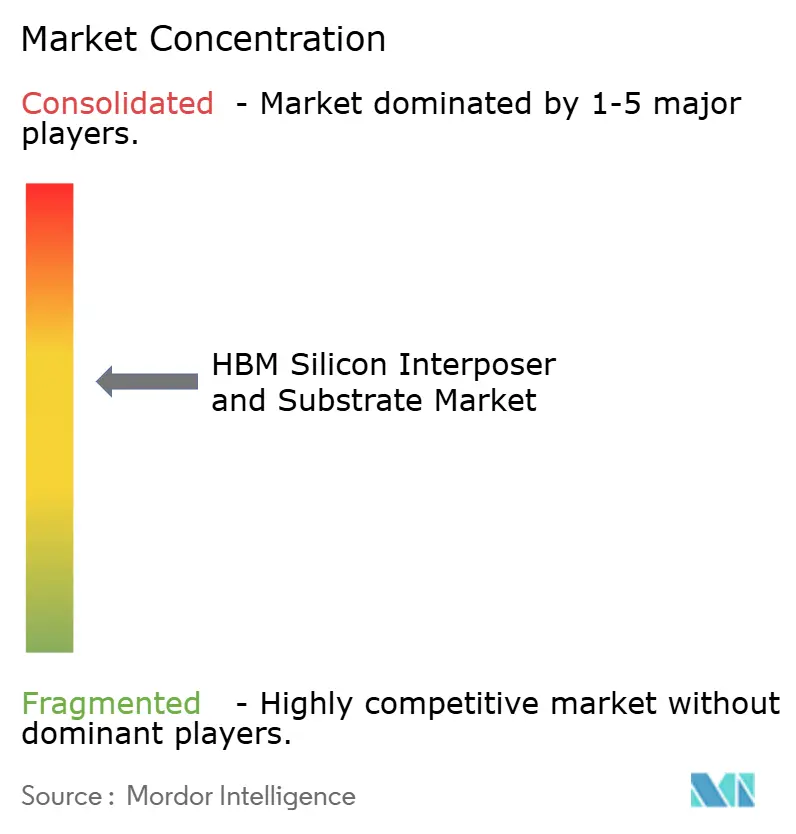

HBMシリコンインターポーザーおよびサブストレート市場は、バリューチェーン全体ではなく、ファウンドリーおよびプレミアムサブストレート層に最も厳しい支配が集中した、適度に集中した構造を持っています。少数の認定済みサプライヤーが、インターポーザー製造、大型パッケージの取り扱い、および高層サブストレート生産における最も困難な工程を依然として支配しており、参入障壁を高く保っています。これは特に、顧客が高価なAIパッケージで実証済みの信頼性を必要とする場合に当てはまります。認定リスクが新しいサプライヤーがシェアを獲得できる速度を制限するためです。HBMシリコンインターポーザーおよびサブストレート市場はOSAT層でより断片化されていますが、その断片化は最も確立されたインターポーザーおよびサブストレートプレイヤーのレバレッジを低下させません。その結果、競争は活発ですが、その多くは依然として価格だけでなく、拡張タイミング、認定の深さ、およびロードマップの整合性を中心に展開しています。

2025年以降のいくつかの戦略的な動きは、主要企業がHBMシリコンインターポーザーおよびサブストレート市場の次のフェーズに向けてどのように位置づけているかを示しています。Ibiden Co., Ltd.は、AI需要を満たすためのプレミアムサブストレート供給の強力なスケールアップを強調し、2026年度から2028年度にかけて高性能ICパッケージサブストレート供給を拡大するために5,000億円(33億米ドル)をコミットしました。Micron Technology, Inc.はまた、専用のHBMパッケージングとウェーハ製造投資を通じてシンガポールのフットプリントを拡大しており、これはAIプログラムを提供するメモリサプライヤーにとって内部パッケージング制御の重要性が高まっていることを反映しています。[4]Micron Technology, Inc., "Micron Breaks Ground on New HBM Advanced Packaging Facility in Singapore," GlobeNewswire, globenewswire.com AT&S Austria Technologie und Systemtechnik AGは、顧客コミットメントに支えられたクリム拡張のために最大20億ユーロ(23.2億米ドル)を続いて発表し、設備能力の確保がバリューチェーンのこの部分における主要な資金調達モデルとなっていることを示しています。

技術の方向性は、現在の供給が集中したままであっても、HBMシリコンインターポーザーおよびサブストレート市場内の競争を広げています。ガラスベースのパッケージ構造、ハイブリッドボンディングルート、および選択的なブリッジスタイルのアプローチはすべて、スケーリング経済を改善するか、現在のインターポーザー設計の物理的な限界を低減することを目指しています。同時に、カスタムAI ASICパッケージングに対する顧客需要は、最大のGPUプログラムを超えた商業的な機会を生み出しており、認定と信頼性の閾値を満たすことができれば、第2層のサプライヤーに成長の余地を与える可能性があります。それでも、HBMシリコンインターポーザーおよびサブストレート市場は近い将来に緩やかに断片化する可能性は低いです。資本集約度、プロセスの複雑性、および顧客認定が依然として確立された規模と長い運営実績を持つサプライヤーを優遇しているためです。

HBMシリコンインターポーザーおよびサブストレート産業のリーダー企業

-

Taiwan Semiconductor Manufacturing Company Limited

-

Samsung Electronics Co., Ltd.

-

Intel Corporation

-

SK hynix Inc.

-

Micron Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:AT&S Austria Technologie und Systemtechnik AGは、AMDおよびIntelからの長期的な顧客コミットメントに支えられ、マレーシアのクリム製造サイトを最大20億ユーロ(23.2億米ドル)の投資で拡張することを発表しました。この拡張は第2工場棟のフィットアウトと新しいICサブストレートコア製造サイトの建設を含み、AT&S Austria Technologie und Systemtechnik AGはその結果として2026/27年度の売上高成長ガイダンスを固定通貨ベースで45〜55%に引き上げました。

- 2026年2月:Ibiden Co., Ltd.は、業界史上最大の単一サブストレート拡張プログラムとなる、高性能ICパッケージサブストレート拡張のための2026年度から2028年度にかけての5,000億円(33億米ドル)の設備投資計画を発表しました。フェーズ1には川間工場向けの約2,200億円と大野工場の追加設備能力が含まれ、2027年度から量産を開始する予定です。

- 2026年1月:Micron Technology, Inc.はシンガポールで先進ウェーハ製造施設の起工式を行い、以前に発表されたHBM先進パッケージング施設が2027年暦年のHBM供給に意味のある貢献をするための軌道に乗っていることが確認されました。

- 2025年4月:LG Innotek Co., Ltd.は韓国の亀尾市にFC-BGAサブストレート生産施設「ドリームファクトリー」を開設し、2030年までにFC-BGAサブストレート売上高7億米ドルを目標とする高度自動化製造ハブを確立しました。この施設はAIベースの品質管理システムを採用しており、FC-BGA生産プロセス全体でリアルタイムの欠陥検出と修正を可能にしています。

グローバルHBMシリコンインターポーザーおよびサブストレート市場レポートの範囲

HBMシリコンインターポーザーおよびサブストレート市場は、高帯域幅メモリ(HBM)をプロセッサー、アクセラレーター、およびその他の半導体デバイスと統合するために使用されるシリコンインターポーザーおよび先進サブストレートの設計、製造、および供給を包含しています。市場の範囲には、人工知能、高性能コンピューティング、データセンター、グラフィックス処理、ネットワーキング、および先進コンシューマーエレクトロニクスなどのアプリケーション全体で使用されるシリコンインターポーザー、有機サブストレート、および関連するパッケージングプラットフォームが含まれます。

HBMシリコンインターポーザーおよびサブストレート市場レポートは、インターポーザータイプ(パッシブシリコンインターポーザー、アクティブシリコンインターポーザー、およびエンベデッドシリコンインターポーザー)、サブストレートタイプ(有機パッケージサブストレート、ガラスパッケージサブストレート、シリコンブリッジ/シリコンキャリア、およびその他のサブストレートタイプ)、パッケージング技術(2.5Dパッケージング、3Dパッケージング、チップレットパッケージング、およびハイブリッドボンディング)、アプリケーション(AIアクセラレーター、データセンターGPU、高性能コンピューティング、ネットワーキングおよびスイッチASIC、自動車AIプラットフォーム、およびコンシューマーエレクトロニクス)、エンドユーザー(統合デバイスメーカー(IDM)、ファブレス半導体企業、OSAT、およびファウンドリー)、および地域(北米、欧州、アジア太平洋、南米、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| パッシブシリコンインターポーザー |

| アクティブシリコンインターポーザー |

| エンベデッドシリコンインターポーザー |

| 有機パッケージサブストレート |

| ガラスパッケージサブストレート |

| シリコンブリッジ/シリコンキャリア |

| その他のサブストレートタイプ |

| 2.5Dパッケージング |

| 3Dパッケージング |

| チップレットパッケージング |

| ハイブリッドボンディング |

| AIアクセラレーター |

| データセンターGPU |

| 高性能コンピューティング |

| ネットワーキングおよびスイッチASIC |

| 自動車AIプラットフォーム |

| コンシューマーエレクトロニクス |

| 統合デバイスメーカー(IDM) |

| ファブレス半導体企業 |

| OSAT |

| ファウンドリー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| インターポーザータイプ別 | パッシブシリコンインターポーザー | |

| アクティブシリコンインターポーザー | ||

| エンベデッドシリコンインターポーザー | ||

| サブストレートタイプ別 | 有機パッケージサブストレート | |

| ガラスパッケージサブストレート | ||

| シリコンブリッジ/シリコンキャリア | ||

| その他のサブストレートタイプ | ||

| パッケージング技術別 | 2.5Dパッケージング | |

| 3Dパッケージング | ||

| チップレットパッケージング | ||

| ハイブリッドボンディング | ||

| アプリケーション別 | AIアクセラレーター | |

| データセンターGPU | ||

| 高性能コンピューティング | ||

| ネットワーキングおよびスイッチASIC | ||

| 自動車AIプラットフォーム | ||

| コンシューマーエレクトロニクス | ||

| エンドユーザー別 | 統合デバイスメーカー(IDM) | |

| ファブレス半導体企業 | ||

| OSAT | ||

| ファウンドリー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのHBMシリコンインターポーザーおよびサブストレートの機会はどの程度の規模か?

HBMシリコンインターポーザーおよびサブストレート市場は、CAGR 28.06%で2026年の16.2億米ドルから2031年には55.8億米ドルに成長する見込みです。

先進インターポーザーおよびサブストレートへの需要を最も生み出すアプリケーションはどれか?

AIアクセラレーターは2025年に49.64%のシェアでアプリケーションミックスをリードしており、2031年にかけて最も速いCAGR 29.22%を記録する見込みです。

なぜアジア太平洋地域がこの分野を支配しているのか?

アジア太平洋地域は、ファウンドリーパッケージング、HBMメモリ生産、およびプレミアムサブストレート供給が台湾、韓国、および日本に集中しているため、2025年の売上高の82.78%を占めています。

現在最も重要なサブストレートプラットフォームはどれか?

ABFベースの有機パッケージサブストレートは、高い層数と確立された製造フローをサポートするため、2025年のセグメントシェア92.33%でコアプラットフォームであり続けています。

次世代HBMスタックに向けて最も速く成長しているパッケージング技術はどれか?

ハイブリッドボンディングは、パッケージ高さの低減、電力損失の低下、およびより細かい相互接続ピッチのサポートに貢献するため、2031年にかけてCAGR 28.81%で拡大する見込みです。

この分野における主要なサプライサイドリスクは何か?

最大の制約はTSVの複雑性、長い認定サイクル、およびツールボトルネックから来ており、これらが新しいインターポーザーおよびサブストレート設備能力が生産準備完了となるペースを遅らせています。

最終更新日: