生分解性包装ソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

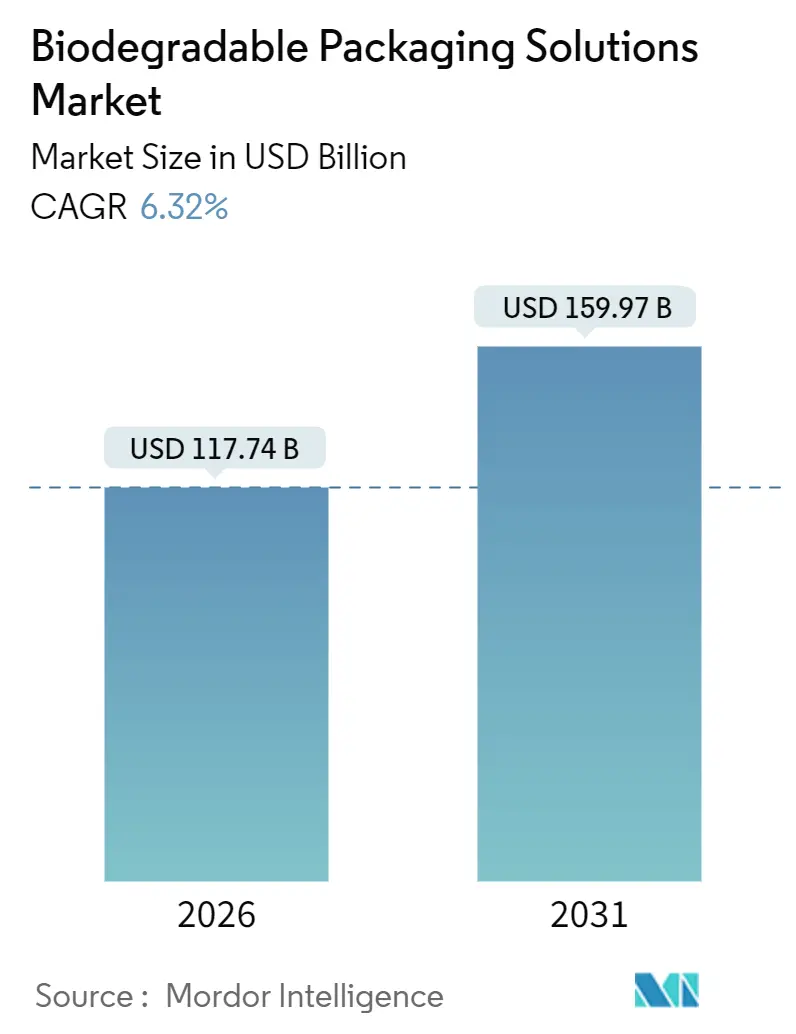

| 市場規模 (2026) | 117.74 十億米ドル |

| 市場規模 (2031) | 159.97 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生分解性包装ソリューション市場分析

生分解性包装ソリューション市場規模は2026年に1,177億4,000万米ドルに達し、2031年までに1,599億7,000万米ドルへ拡大する見込みであり、2026年から2031年にかけてCAGR 6.32%を反映し、当セクターの着実な上昇軌道を確認しています。従来型プラスチックに対するコンプライアンスコストの上昇、より厳格な拡大生産者責任(EPR)法、およびブランドオーナーによる使用後設計への急速な転換が、食品、飲料、パーソナルケアのバリューチェーン全体における需要を強化しています。特にポリ乳酸(PLA)およびポリヒドロキシアルカノエート(PHA)における素材革新がプロセス適合性を高め、高バリア性バイオコーティングの改善により、従来はアルミニウムラミネートまたはメタライズドフィルムに限定されていた常温保存・冷蔵用途への展開が拡大しています。地域の堆肥化インフラの追加整備、特に欧州および北米とアジア太平洋地域の主要都市圏では、長年の廃棄処理のボトルネックが解消されつつあります。原料の価格変動は依然として主要リスクですが、農業原料と重合資産の両方を管理する垂直統合型プレイヤーがコスト変動を中和し始めています。

主要レポートの示唆

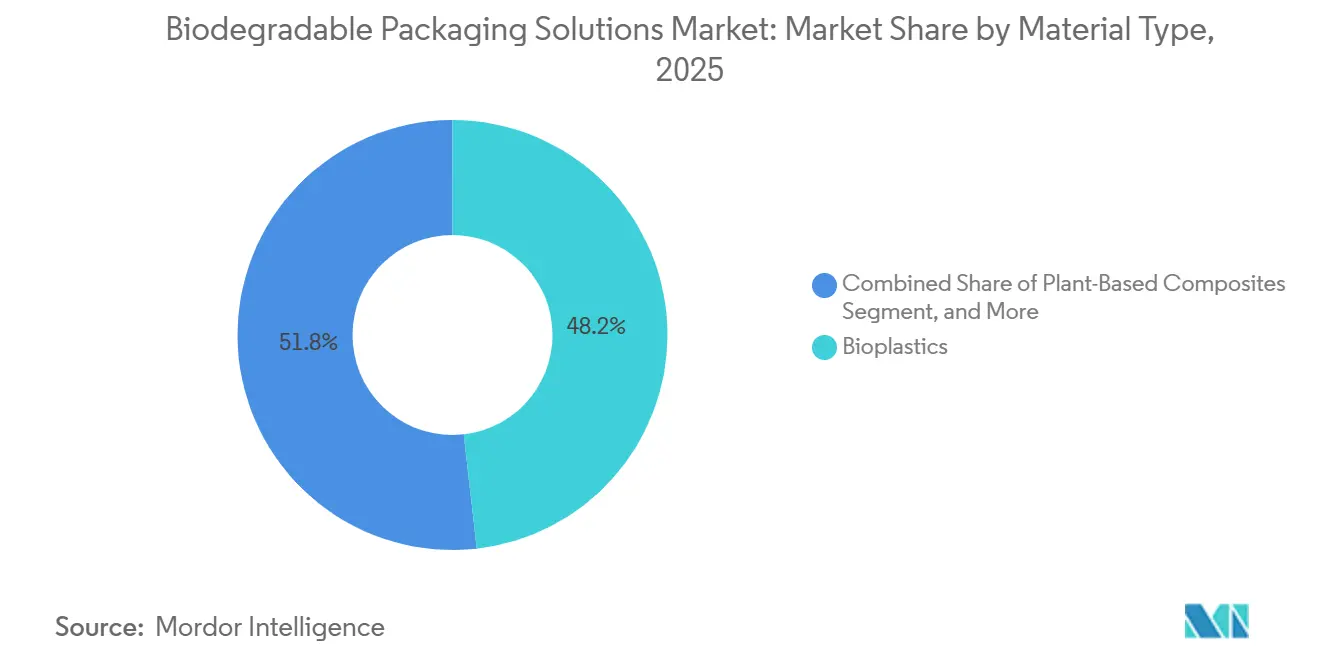

- 素材タイプ別では、バイオプラスチックが2025年に48.21%の売上シェアで首位を占め、植物由来複合材料は2031年にかけてCAGR 7.42%で拡大すると予測されています。

- 包装形態別では、軟質ソリューションが2025年に売上の56.32%を占め、硬質形態は2026年から2031年にかけて最も高いCAGR 7.89%を記録すると予測されています。

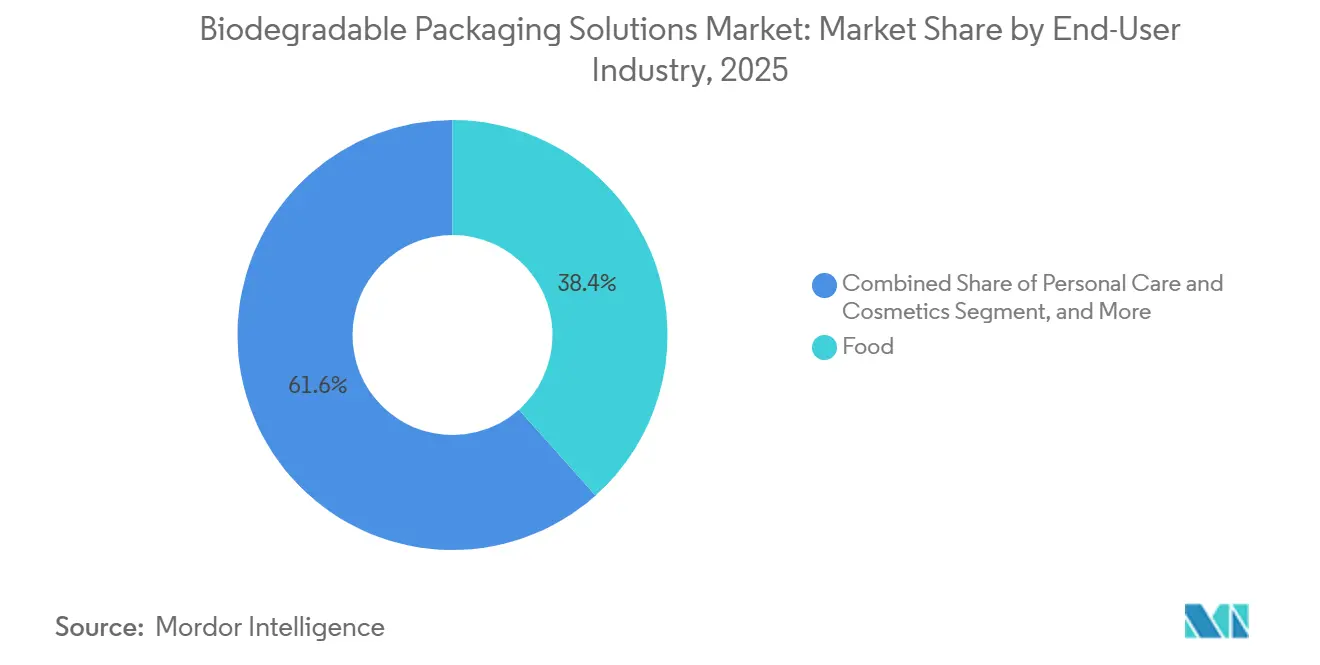

- エンドユーザー産業別では、食品用途が2025年に38.42%のシェアを占め、パーソナルケアおよびコスメティクスセクターは予測期間にわたりCAGR 8.23%で成長すると予測されています。

- 流通チャネル別では、直接販売が2025年に58.31%のシェアを確保し、間接チャネルは2031年にかけてCAGR 7.56%を記録すると予測されています。

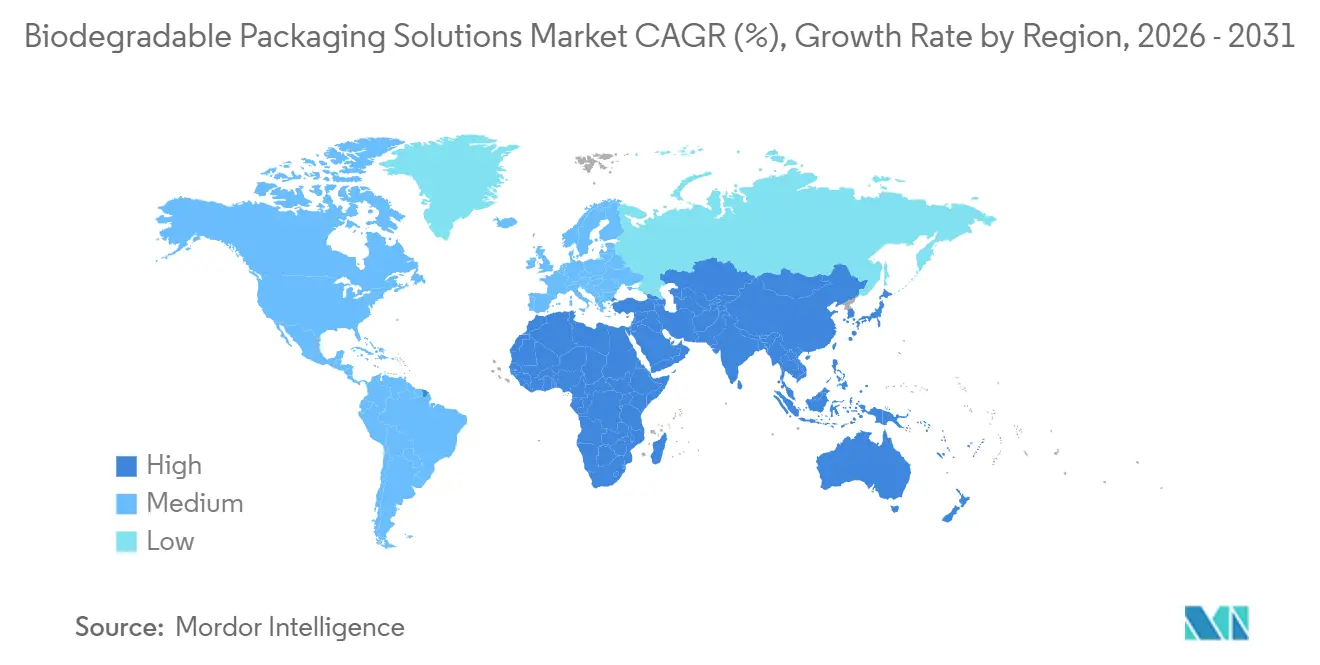

- 地域別では、欧州が2025年に40.21%の売上シェアを保有し、アジア太平洋地域は2026年から2031年にかけて最高のCAGR 8.85%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の生分解性包装ソリューション市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 循環型・ゼロウェイスト包装に対する消費者需要の増大 | +1.2% | 世界規模、北米および欧州で最も高い | 中期(2〜4年) |

| 都市部における堆肥化インフラの拡充 | +0.9% | 欧州中核、北米およびアジア太平洋地域のクラスター | 長期(4年以上) |

| 世界規模での拡大生産者責任制度の義務化 | +1.5% | 欧州、カナダ、一部米国州、新興アジア太平洋地域 | 短期(2年以内) |

| 新規用途を開拓する高バリア性バイオベースコーティングの進歩 | +0.8% | 世界規模、北米および欧州でのR&D | 中期(2〜4年) |

| アジア太平洋地域におけるPLAおよびPHAの急速な生産能力増強 | +1.1% | アジア太平洋中核、中東・アフリカへの波及 | 短期(2年以内) |

| 小売業者のプライベートブランドサステナビリティ目標による採用加速 | +0.7% | 世界規模、北米および欧州の小売チェーンが牽引 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

循環型・ゼロウェイスト包装に対する消費者需要の増大

2025年に実施された消費者調査によると、欧州および北米の買い物客の67%が購買決定の際に使用後の廃棄方法を考慮していることが示されており、2023年の52%から上昇しています。特にミレニアル世代およびZ世代の購買層は、サステナビリティに関する主張が弱いと判断するとブランドを乗り換える傾向があり、これを受けてクイックサービスレストランは、試験都市でプラスチック廃棄物を15〜20%削減した堆肥化可能なカトラリーおよびクラムシェルの試験導入を進めています。コンバーターは技術サポートチームを強化することで対応しており、ブランドが認証プロセスおよびパッケージ上の廃棄方法に関するメッセージを適切に処理できるよう支援しています。小売業者はプライベートブランドラインを低リスクの試験場として活用し、新素材の商業的検証サイクルを加速させています。この行動変容は、高いバイオポリマーコストを相殺する安定した価格プレミアムを支え、生分解性包装ソリューション市場の長期的な需要を強固なものとしています。

都市部における堆肥化インフラの拡充

欧州連合は2024〜2025年のコーホジョン基金から23億ユーロ(26億米ドル)を割り当て、東欧全域に嫌気性消化施設および野積み式施設を整備し、2030年までに有機廃棄物の50%転換率を目標としています。[1]欧州委員会、「包装および包装廃棄物規則」、EUROPA.EU サンフランシスコやトロントなどの北米の都市では路上有機ごみ収集を義務付けており、堆肥事業者への安定した原料供給を確保しつつ、実際の条件下での包装性能を検証しています。中国の住宅・都市農村建設部は46都市で生ごみ分別プログラムを試行しており、インドのスマートシティズミッションは市区町村への補助金を堆肥化の実績に連動させています。インフラ密度の向上はブランドオーナーの評判リスクを低下させ、堆肥化拠点付近で事業を展開するコンバーターに対し、クローズドループ回収スキームを通じた物流上の優位性をもたらします。

世界規模での拡大生産者責任制度の義務化

2025年1月に施行された欧州包装・包装廃棄物規則は、堆肥化不可能なプラスチックのコストを8〜12%引き上げる段階的手数料を課しています。カナダは2024年に統一EPR枠組みを導入し、4つの米国州が2025年までに同様の法律を制定しました。これらのプログラムは素材選択と生産者賦課金を直接結びつけており、堆肥化可能な基材をコスト回避戦略として位置づけています。歴史的に多層構造で非リサイクル性であった軟質フィルムおよびパウチは最も重い追加料金に直面しており、認証済み堆肥化可能代替品への急速な切り替えを促しています。EN 13432やASTM D6400などのコンプライアンス制度は事実上の市場参入要件となっており、コンバーターに迅速なサードパーティ認証取得を迫っています。

新規用途を開拓する高バリア性バイオベースコーティングの進歩

BASFのEcovio PS 1606は5 cm³/(m²·日·bar)未満の酸素透過率を実現し、葉物野菜の調整雰囲気包装を可能にしています。[2]BASF、「Ecovio PS 1606製品情報」、BASF.COM NatureWorksのIngeo 3D850は110°Cに耐え、ソースや飲料のホットフィル工程における障壁を克服しています。これらのブレークスルーにより、乾燥食品を超えて冷蔵・常温保存カテゴリーへの対応可能な領域が拡大し、これらは総包装需要のおよそ3分の2を占めています。バイオバリアコーティングのプレミアムは現在1kgあたり0.15〜0.25米ドルであり、プレミアムパーソナルケアおよびヘルスフード向けブランドには依然として許容可能な水準です。生産規模の拡大に伴いコスト曲線は低下すると予測されており、2020年代後半には中堅ブランドへの普及が可能となり、生分解性包装ソリューション市場における勢いを持続させると見込まれています。

阻害要因影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バイオポリマー向け農業原料の供給不安定性 | -0.8% | 世界規模、北米および南米で深刻 | 短期(2年以内) |

| 地域間での分別・認証基準の不十分さ | -0.6% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 従来型プラスチックとの湿気・酸素バリア性能差 | -0.5% | 世界規模 | 中期(2〜4年) |

| グリーンウォッシング訴訟リスクによるコンプライアンスコストの増大 | -0.4% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオポリマー向け農業原料の供給不安定性

トウモロコシおよびサトウキビの価格は2024〜2025年の間に18〜24%変動し、深刻な干ばつの影響により米国のトウモロコシ収穫量は12%減少しました。[3]米国農務省、「トウモロコシ収穫量レポート2024年」、USDA.GOV ブラジルの農家はサトウキビからダイズへ作付け面積を転換し、サトウキビ生産量を7%削減し、PLA生産者向け供給を逼迫させました。ヘッジ手段を持たない中小コンバーターはこれらの変動を吸収することが困難であり、ブランドのロールアウト延期や、Total Corbionのような大規模な垂直統合型競合他社への市場シェア喪失を余儀なくされる場合があります。堆肥化可能な形態がブランドオーナーのコスト上限を超える場合、原料価格の不安定性は代替促進の勢いを抑制し、生分解性包装ソリューション市場の近期拡大を緩やかにする可能性があります。

地域間での分別・認証基準の不十分さ

欧州のEN 13432、米国のASTM D6400、日本のGreenPlaなど、多様な堆肥化適合基準により、多国籍ブランドは別々のSKUを維持するか、地理的展開を制限せざるを得ません。新興市場では認証機関が存在しないことが多く、未検証の主張が横行し消費者の信頼を損なう余地を生んでいます。生分解性製品協会(Biodegradable Products Institute)は、2024年に試験提出された不適合パッケージが前年比22%増加したと報告しています。廃棄物処理業者も、未認証フィルムがメカニカルリサイクルストリームと混入する際の汚染リスクに直面しています。国際的な調和が加速されなければ、この複雑性は2020年代半ばにかけて生分解性包装ソリューション市場を引き続き制約するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:バイオプラスチックがシェアを堅持、植物由来複合材料が急伸

バイオプラスチックは2025年の生分解性包装ソリューション市場規模の48.21%のシェアを維持しており、これは主にPLAが既存の押し出し成形および熱成形設備との適合性を持つことにより、移行期間中の設備投資を最小化できるためです。デンプン系ポリマーは緩衝材や農業用マルチなどの低性能用途を占め、セルロース誘導体は透明性と印刷適性を要求するプレミアムパーソナルケアラベルの要件を満たしています。PHAは海洋生分解性に価格プレミアムが付き、沿岸部のホスピタリティや水産チェーンにアピールしています。PBSグレードは優れた耐熱性を提供し、常温保存ソースおよびレディーミール向けの展開を可能にしています。

キノコ菌糸体、海藻フィルム、バガス繊維などの植物由来複合材料は2031年にかけてCAGR 7.42%で成長すると予測されており、素材の中で最速の成長率となっています。これはラグジュアリー電子機器およびコスメティクスの採用者が質感豊かでストーリー性のある基材を求めているためです。Ecovative Designの菌糸体クッション材は、プラスチックフリーの保護形態を求める電子機器ブランドに支持されています。水に溶ける海藻ベースのサシェは調味料パケットに新しいユーザー体験を提供し、バガストレイは発泡ポリスチレンを排除したいクイックサービスレストランに支持されています。この多様性は、機能的性能とナラティブマーケティングが交差する時に生分解性包装ソリューション市場がいかに恩恵を受けるかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

包装形態別:軟質が首位、硬質が加速

軟質形態は2025年に56.32%のシェアを占め、これはEコマースメーラーおよびクイックサービスラップにとって重要な、製品に対する低い質量比率と輸送効率を反映しています。バイオバリアコーティングが酸素透過性のギャップを縮小するにつれ、ペットフードおよびコーヒー向けパウチが普及しています。一方、硬質形態は2031年にかけてCAGR 7.89%という堅調な成長を示すと予測されており、飲料および乳業プレイヤーがPETの代替として試験導入している成形パルプボトルおよびジャーによって牽引されています。

Stora Enoの木材繊維複合材料ボトルは進歩を示しており、繊維本体と薄いバイオライナーを組み合わせています。ボトルおよびジャーはバイオポリマーにおけるメルト強度の課題に依然として直面していますが、これらのギャップを埋めることを目指した積極的なR&Dが進められています。軟質の首位と硬質の加速の共存は、生分解性包装ソリューション市場における素材効率と使用後の分別明確性のトレードオフを反映しています。

エンドユーザー産業別:食品が首位、パーソナルケアが急成長

食品は2025年売上の38.42%を占め、堆肥化可能フィルムの性能期間と一致する短い賞味期限を持つ青果、ベーカリー、食肉、乳製品のセグメントにわたっています。飲料プレイヤーは炭酸を含まない飲料向けにPLAボトルを試験導入していますが、炭酸飲料はCO₂保持の問題からPET中心のままです。医療分野での採用は滅菌バリデーションサイクルの必要性から依然として慎重です。

パーソナルケアおよびコスメティクスは2031年にかけてCAGR 8.23%で成長すると予測されており、ラグジュアリーブランドが天然成分のナラティブを強化し、プレミアム価格を正当化するために堆肥化可能な包装を採用しています。L'Oréalの2030年までにマス市場ラインからバージンプラスチックを排除するという誓約はこの勢いを体現しています。EコマースもAmazonが2028年までにフルフィルメント包装の75%を堆肥化可能な形態に移行するというコミットメントによって触媒され、生分解性包装ソリューション市場への持続的な需要を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:直接販売が首位、間接チャネルが拡大

直接販売チャネルは2025年に58.31%のシェアを獲得し、大規模フードサービスおよび小売チェーンがカスタム処方と数量契約を優先する傾向を反映しています。マクドナルドおよびスターバックスはコンバーターと直接共同で堆肥化可能なカップおよびカトラリーを開発し、複数年にわたる数量を確保しています。

間接チャネルは2031年にかけてCAGR 7.56%で成長すると予測されており、小ロットや短いリードタイムを求める中堅ブランド向けに技術サービス能力を構築している流通業者の重要性が高まっています。デュアルチャネルモデルを運営する企業は収益の多様性と単一アカウントへの依存リスクからの保護を確保しており、生分解性包装ソリューション市場の成熟に伴い重要な戦略となっています。

地域分析

欧州は2025年の生分解性包装ソリューション市場シェアの40.21%を占め、2030年までにリサイクル可能性または堆肥化可能性を義務付ける包装・包装廃棄物規則、およびドイツ、フランス、オランダにおける確立された堆肥化ネットワークによって牽引されています。ドイツのVerpackungsgesetzはリサイクル含有量の閾値をさらに厳しくし、フランスは2025年に単一使用プラスチックの禁止範囲を青果包装に拡大し、素材代替を加速させました。英国はブレグジット後のプラスチック包装税を欧州大陸との規制整合性を維持する形で調整しました。

アジア太平洋地域は2031年にかけて最速のCAGR 8.85%を達成する軌道にあります。中国の2024年ガイドラインは2030年までに使い捨てプラスチックを40%削減することを目標とし、PLAおよびPHAの生産能力への投資を促進しています。インドの改正プラスチック廃棄物管理規則は堆肥化可能な代替品の使用を奨励していますが、施行状況は州によって異なります。日本のグリーン購入法は公共調達における需要を促進し、オーストラリアの2025年包装目標は国内ブランドを堆肥化可能な形態へと誘導しています。拡大する中産階級と急速なEコマースの成長が消費の追い風を加え、生分解性包装ソリューション市場への地域的な需要を増幅させています。

北米はカリフォルニア州、オレゴン州、コロラド州、メイン州でのEPR展開から恩恵を受けていますが、連邦レベルでの統一が欠如しており、断片的なコンプライアンス環境が生じています。カナダの2024年連邦EPR枠組みは州間の相違を単純化し、堆肥化可能品の採用率を高めています。メキシコの米国ブランドとの近接性は、コンバーターのニアショアリング拠点としての地位を高めています。南米は依然として初期段階にあり、ブラジルとアルゼンチンは不均一な堆肥インフラと価格感応度によって阻害されています。中東・アフリカは、アラブ首長国連邦と南アフリカを中心に散発的な採用が見られ、観光業および輸出志向セクターがサステナビリティの信頼性を重視していますが、より広範な市場発展にはインフラ整備が必要です。

規制環境

規制主導の材料代替は主要な需要触媒であり、欧州連合が堆肥化可能・生分解性包装に関して最も規範的な枠組みを提供している。EU包装及び包装廃棄物規則、規則(EU) 2025/40(PPWR)は2025年2月11日に発効し、2026年8月12日から適用される予定である。同規則は、包装設計、廃棄後の処理経路、および堆肥化可能包装を市場に投入できる条件に関する要件を厳格化する。PPWRはまた、堆肥化及び生分解によって回収可能な包装の主要な整合規格としてEN 13432を参照しており、これにより欧州向けに販売するサプライヤーにとって第三者認証が運用上の要件として強化されている。

EU域外でも、規格は地域やサプライチェーン全体で生分解性の主張がどのように裏付けられるかを引き続き形作っている。ISO 17088:2021は堆肥化可能プラスチックの仕様として広く認知され続けており、ISO 18606:2013(包装の有機的リサイクル)は2024年に現行規格として確認され、包装設計及び適合性評価の継続性を支えている。2025年には、ISO 15270-5:2025が工業的堆肥化可能プラスチックの回収及びリサイクルに関する指針を追加し、規制当局や廃棄物処理事業者が、管理されない環境生分解の主張よりも、管理された回収・処理インフラとの整合性に関心を強めていることを反映している。

バリューチェーン分析

生分解性包装ソリューションのバリューチェーンは、バイオマス調達(農業原料、場合によっては有機廃棄物流)から、原料の前処理及びバイオリファイニング、樹脂・ポリマー製造(PLA、PHA、PBS及びその他の堆肥化可能ポリマー)、包装形態への転換(フィルム、パウチ、トレー、クラムシェル、カートン、成形繊維構造)、そしてブランドオーナー、小売業者、フードサービス事業者への川下流通へと続く。ブランドオーナーや大手小売業者は通常、主要な意思決定を主導する。なぜなら素材の選択は製品のコンプライアンス、表示上の主張、廃棄後の指示に影響するためである。コンバーターや樹脂メーカーは、これらの要件を、既存の押出成形、熱成形、ラミネーション設備で稼働可能な認証済み構造へと具体化する。

主要なボトルネックは、原料の変動性、バイオベース原料間の品質のばらつき、そして廃棄物分別及び産業用堆肥化能力の不均一性に集中しており、これらは認証済み堆肥化可能包装の実用可能な普及範囲を制約しうる。これに対応するため、バリューチェーンは樹脂メーカー、コンバーター、最終利用者を結ぶ業界横断的な協力を通じてますます連携が進み、性能ギャップ(バリア性、耐熱性)の解消とスケールアップのリスク低減を目指している。WalkiとLactipsによる生分解性食品包装開発のための提携(2024年11月)や、より広範なブランド・コンバーター・材料科学の協力関係は、技術的な適格性確認、認証、廃棄後の適合性が、上流または下流の孤立した作業ではなく、チェーン全体で共有される責任となっていることを示している。

競争環境

生分解性包装ソリューション市場は依然として中程度に分散しており、上位10社の合算シェアは推定35〜40%です。Amcor、Mondi、Smurfit WestRockなどの大規模垂直統合型企業はグローバルなリーチを活かして高バリアラミネートを共同設計し、多国籍企業との複数年供給契約を確保しています。BASF、NatureWorks、Novamont等のポリマーイノベーターは性能向上を通じて競争し、同時に下流のコンバーターを買収またはパートナーシップにより市場シェアと利益率の獲得を目指しています。地域専門プレイヤーは、Ecovativeの菌糸体クッション材やNotplaの海藻フィルムなどのニッチな基材を活用し、ブランド差別化を求めるプレミアムセグメントにサービスを提供しています。

バイオベースバリア技術における特許申請件数は2024年から2025年にかけて34%増加し、BASF、NatureWorks、Stora Enoがリードしています。炭酸飲料および無菌カートンには現在のバイオコーティングでは12〜18ヶ月の賞味期限を達成できないという課題が残っており、この課題を解決したファーストムーバーは数十億ドル規模の機会を獲得できる可能性があります。クローズドループ回収プログラムは物流面での負担が大きいものの、インフラを整備できる企業には説得力のあるブランドストーリーと顧客ロックインをもたらします。使用済みPLAを乳酸モノマーに戻す酵素的解重合スタートアップは、生分解性包装ソリューション市場内の競争パラメーターを再定義しうる将来の循環型経路を示唆しています。

生分解性包装ソリューション業界リーダー

Mondi Group

Tetra Pak International SA

Sealed Air Corporation

International Paper Company

Amcor plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来の機会の一つは、PPWRが採択から2026年8月の強制適用へと移行する中での、欧州における規制対応主導の再設計である。これにより、認知された規格に基づく堆肥化可能性の文書化と、現地の回収・処理システムとの互換性の証明ができる包装構造の価値が高まる。認証ワークフローとパッケージ上の廃棄コミュニケーションでブランドを支援できるとともに、リサイクルが難しい多層構造への依存を減らす高バリア性能を提供できるサプライヤーは、恩恵を受ける立場にある。PPWRが加盟国に堆肥化可能包装を特定の用途に制限することを許容している点も、食品汚染のある包装が機械的にリサイクルしにくい場合など、高い便益をもたらす用途を狙う企業にとって、確立された有機廃棄物インフラの近くでの回収パートナーシップと組み合わせた空白地帯を生み出している。

もう一つの機会領域は、新たな統合能力と地域的な供給創出を通じたスケール化とコスト正常化であり、特にアジア太平洋地域及びインドでは複数の投資が堆肥化可能材料の積極的な工業化を示している。2026年4月、NatureWorksはタイのナコーンサワンに統合型Ingeoバイオポリマー製造施設を開設し、年間生産能力75,000メトリックトンで、フレキシブル及びリジッド形態向けのコンバーターへの樹脂供給を支えている。インドでは、Pakka Ltdが2026年4月に75億ルピーの拡張を発表し、アヨーディヤー施設における堆肥化可能包装の生産能力を1日あたり246メトリックトンに倍増させるとした。一方、Balrampur Chini Millsは2026年5月にウッタル・プラデーシュ州のPLA施設拡張のために45億ルピーを調達したと報告しており、国内における原料からポリマーへの供給の継続的な構築を反映している。これらのプロジェクトは、ブランドオーナー及びコンバーターに対するより地域密着型の調達を支え、リードタイムの短縮に寄与するとともに、認証及び性能要件が満たされる場合の多国展開の実現可能性を高めている。

最近の業界動向

- 2026年4月:Tetra PakはSterilgarda Alimentiと提携し、アルミ箔の代わりに紙ベースのバリアを使用した1リットルの無菌カートンを発売し、再生可能素材含有率を90%に引き上げた。この発売は、高バリア包装を従来のアルミ層構造から切り離す動きを反映しており、常温保存カテゴリーにおける繊維ベースで低環境負荷な形態の競争環境を広げている。また、大量生産のカートンシステムで機能できる生分解性及び再生可能バリアコーティングを開発する材料サプライヤーとコンバーターへの期待を高めている。

- 2025年12月:Tetra PakはGarcia Carrionと提携し、ジュース製品向けに紙ベースのバリアを特徴とするTetra Brik Aseptic 200 ml Slim Leafカートンを発売した。この商業展開は、要求の厳しい液体用途における紙ベースバリアの性能を実証し、パイロット規模の試験を超えて再生可能バリア系材料への川下の関心を加速させた。また、大手カートンプラットフォームがマスマーケット飲料包装に新しいバリア材料を取り込む上での役割を強化した。

- 2024年6月:Mondiとtracelessは、紙包装用途向けに農業副産物由来のコーティングソリューションを開発するため提携した。この協業は紙ベース包装の機能的バリア性能の向上を目指し、リサイクル性及び堆肥化可能性の主張が精査される形態において、従来のプラスチックコーティングからの代替を後押しした。また、川上の材料イノベーション提携が、グローバルな顧客基盤を持つ大規模な包装グループの適格性確認サイクルを加速するためにどのように利用されているかを浮き彫りにした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、廃棄後に生分解し、短期間(通常1年以内)で自然要素に戻るよう設計された包装ソリューションを対象としており、世界的な需要における収益ベースで測定される。

対象範囲の除外事項:リサイクル可能なだけの従来型プラスチック包装は含まれず、生分解の意図を満たさない非生分解性バリア層も除外される。

セグメンテーション概要

- 素材タイプ別

- バイオプラスチック

- デンプン系プラスチック

- セルロース系プラスチック

- ポリ乳酸(PLA)

- ポリヒドロキシアルカノエート(PHA)

- ポリブチレンサクシネート(PBS)

- その他の堆肥化可能ポリマー

- 紙

- 成形パルプ繊維

- 植物由来複合材料(キノコ、海藻、バガス)

- バイオプラスチック

- 包装形態別

- 硬質包装

- ボトルおよびジャー

- トレイおよびクラムシェル

- 箱およびカートン

- その他の硬質包装

- 軟質包装

- フィルムおよびラップ

- パウチおよびバッグ

- その他の軟質包装

- 硬質包装

- エンドユーザー産業別

- 食品

- 飲料

- ヘルスケアおよび医薬品

- パーソナルケアおよびコスメティクス

- Eコマースおよび小売

- その他のエンドユーザー産業

- 流通チャネル別

- 直接販売

- 間接販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、及び検証

デスクリサーチ

デスクリサーチは市場モデルの基本構造を構築し、観察可能な包装活動に紐づいた前提を維持するために使用された。廃棄物及び材料の背景については米国EPA、包装及び貿易指標についてはEurostat、関連材料及び包装カテゴリーの国境を越えたフローについてはUN Comtrade、農業及び繊維の川上シグナルについてはFAOなどの公的情報源を使用した。市場境界を実用的に保つため、生分解性の主張及び廃棄後のルールが普及に影響しうることから、ISO及び欧州委員会などの情報源から規格及び政策の参照事項も確認した。

これに加え、企業の開示資料、投資家向けプレゼンテーション、業界団体のページ、信頼できる報道を確認し、生産能力の追加、価格動向、紙、成形繊維、バイオプラスチック間の製品ミックスの変化を把握した。有用な場合には、企業財務及びインテリジェンス、ニュース及び財務スクリーニング、特許データベース、出荷レベルの貿易情報について、限定的に有料サブスクリプションを使用し、タイムラインと単位経済性の相互確認に役立てた。これらの例は網羅的なものではなく、データ収集、検証、明確化のためにその他の公的及び二次情報源も参照した。

一次インタビュー及び調査

一次調査は、生分解性ソリューションとして実際に何が購入されているか、価格がどのように提示されているか(重量単位、個数単位、または契約単位)、そして購入者がフレキシブル形態とリジッド形態の間でどのように切り替えているかを検証することに重点を置いた。メーカー、コンバーター、流通業者、大手最終利用者の組み合わせに話を聞き、地域の政策及び堆肥化インフラの違いが前提に反映されるよう、APAC、EMEA、アメリカ大陸にわたってカバー範囲のバランスを取った。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):15% | APAC:45% |

| ミドルティア:56% | 機能・部門責任者:25% | EMEA:36% |

| 小規模プレーヤー:16% | マネージャー:60% | アメリカ大陸:19% |

市場規模算定及び予測

規模算定は、食品、飲料、ヘルスケア、パーソナルケア、eコマース全体における生分解性ソリューションの浸透率に最終用途包装量を結び付けてトップダウンで再構築することから始まる。これらの合計は、紙、成形繊維、植物ベース複合材料、バイオプラスチックにわたる形態別価格及びミックス配分を用いて金額に変換される。これは、単位数が横ばいであっても材料の変化が収益を変えうるためである。

モデルの基盤を確かなものにするため、サンプル抽出したサプライヤーの収益プール、コンバーターのスループットに関するチャネル確認、インタビュー回答者から共有されたキログラム当たり及び単位当たりの価格帯といった、選択的なボトムアップ確認によって合計値を裏付けた。特に重要な入力要素には、フレキシブル対リジッド形態の比率、樹脂及び繊維コストの推移、平均的な薄肉化トレンド、EPRのタイミングなどの規制推進要因、そして使用可能な需要に影響する地域ごとの堆肥化及び回収準備状況が含まれる。予測はシナリオ分析を用いて構築され、専門家のコンセンサスを用いて普及率及び価格推移が調整され、その後マクロ包装消費シグナルに対してストレステストが行われた。小規模国や特定の最終用途でギャップが生じた場合には、類似市場からの代用比率を適用し、その後追加の聞き取りを通じて補正した。

データ検証及び更新サイクル

結果は、想定される一人当たり包装使用量、材料ミックス、及び価格水準が地域ごとに現実的な範囲内に収まっているかを確認し、その後、政策や生産能力のタイムラインと一致しない急激な変動を精査することで検証された。乖離が大きすぎると思われる場合には、要因を特定の前提条件までさかのぼって追跡し、その変化が実際の変動であるかモデル上の誤差であるかを確認するために回答者へ再度連絡した。

承認前には、別のアナリストが数式、通貨換算、年次の整合性を確認する複数段階のレビューを経て、独立した市場シグナルに対する妥当性確認が行われる。レポートは毎年更新され、大規模な規制、原料価格の急変、生産能力の混乱などの重大な出来事が発生した場合には中間更新が行われる。納品直前には最新の見解をクライアントに提供できるよう、最終確認が実施される。

Mordor Intelligenceによる世界の生分解性包装ソリューション市場規模算定と他の公表推計値との比較

生分解性包装の公表市場規模は、更新のタイミング、通貨換算の月、及び平均販売価格の前進方法によって、基礎となる数量が同様に見えても数値が変わりうるため、しばしば異なる。差異はまた、各発行元が生分解性ソリューションとして扱う範囲と、隣接する持続可能な選択肢として扱う範囲の違いからも生じる。

我々の確認では、最大の差異要因は、紙ベース包装がすべての用途において完全に生分解性としてカウントされるかどうか、従来型包装支出の合計にどの程度含まれるか、そして価格が樹脂及び繊維の動向からモデル化されているか、あるいは長期間にわたり一定に保たれているかであった。価格の段階や政策のタイミングを再検証するより緊密な更新頻度が、通常、最新の購買行動と推計値の整合性を保つ鍵となる。これはMordor Intelligenceがモデルを現実的な契約価格及び地域の普及シグナルに結び付ける方法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 117.74億米ドル(2026年) | |

| グローバルコンサルティング会社A | 527.51億米ドル(2025年) | この数値は、より広範な生分解性包装カテゴリー及び隣接する持続可能包装タイプを取り込みうる、はるかに広範な支出範囲を使用しているように見受けられ、ソリューションのみの境界と比較して合計を膨らませている。また、異なる基準年を使用しており、フレキシブル対リジッドの価格段階を分けずに材料間で混合価格を適用している可能性がある。 |

| 業界パブリッシャーB | 501.27億米ドル(2024年) | 対象範囲は生分解性包装市場全体のレベルで示されており、より広範な紙及び板紙包装用途を含む可能性が高く、生分解の意図及び廃棄後の条件によるフィルタリングを行っていない可能性がある。より早い基準年及び広範な材料バスケットも、より狭いソリューション定義と比較して通貨のタイミング及び平均価格の前提を変化させうる。 |

表中のばらつきは主に対象範囲及び価格処理の違いを反映しており、需要が拡大しているという見解に不一致があるわけではない。入力データを最終用途、形態ミックス、及び実際の価格推移に基づく普及状況にまで追跡可能に保つことで、市場規模は再現しやすく、政策や原料状況が変化した際に更新しやすい状態を維持している。

レポートで回答される主要な質問

2031年における生分解性包装ソリューション市場の予測値はいくらですか?

市場は2031年までに1,599億7,000万米ドルに達すると予測されています。

生分解性包装内で最も成長の速い素材カテゴリーはどれですか?

キノコ菌糸体、海藻フィルム、バガス製品などの植物由来複合材料は2031年にかけてCAGR 7.42%で成長すると予測されています。

アジア太平洋地域が高成長地域と見なされる理由は何ですか?

中国とインドにおける強固な政策義務付け、およびPLAおよびPHAの急速な生産能力拡大が相まって、2031年にかけて予測CAGR 8.85%を牽引しています。

拡大生産者責任制度は採用にどのような影響を与えますか?

EPR法は堆肥化不可能なプラスチックに対してより高い手数料を課し、ブランドオーナーがコンプライアンスコストを削減するために認証済み生分解性素材への切り替えを促しています。

現在、市場シェアをリードしている包装形態はどれですか?

フィルム、ラップ、パウチを含む軟質包装が2025年に56.32%の売上シェアを占めました。

生分解性包装に残る主要な技術的課題は何ですか?

炭酸飲料および無菌用途において従来型プラスチックと同等の湿気・酸素バリア性能を実現することが依然として主要な課題となっています。

最終更新日: