北米保護包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

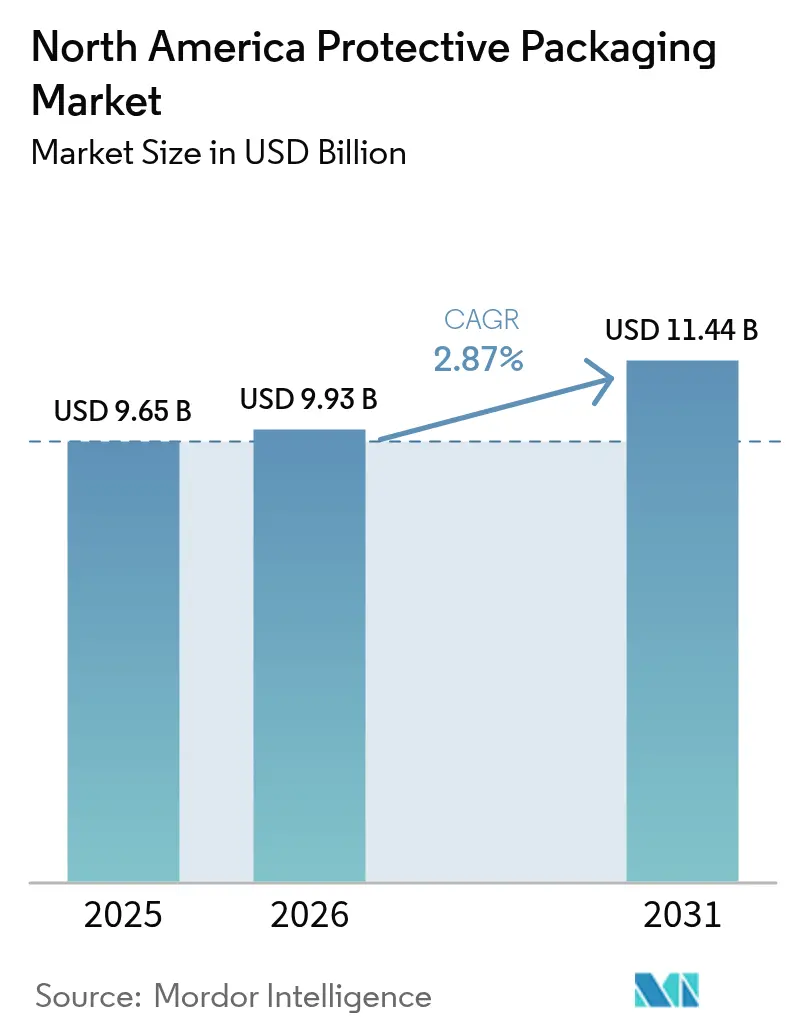

| 基準年の市場規模 (2025) | 9.65 十億米ドル |

| 市場規模 (2026) | 9.93 十億米ドル |

| 市場規模 (2031) | 11.44 十億米ドル |

| 成長率 (2026 - 2031) | 2.87% CAGR |

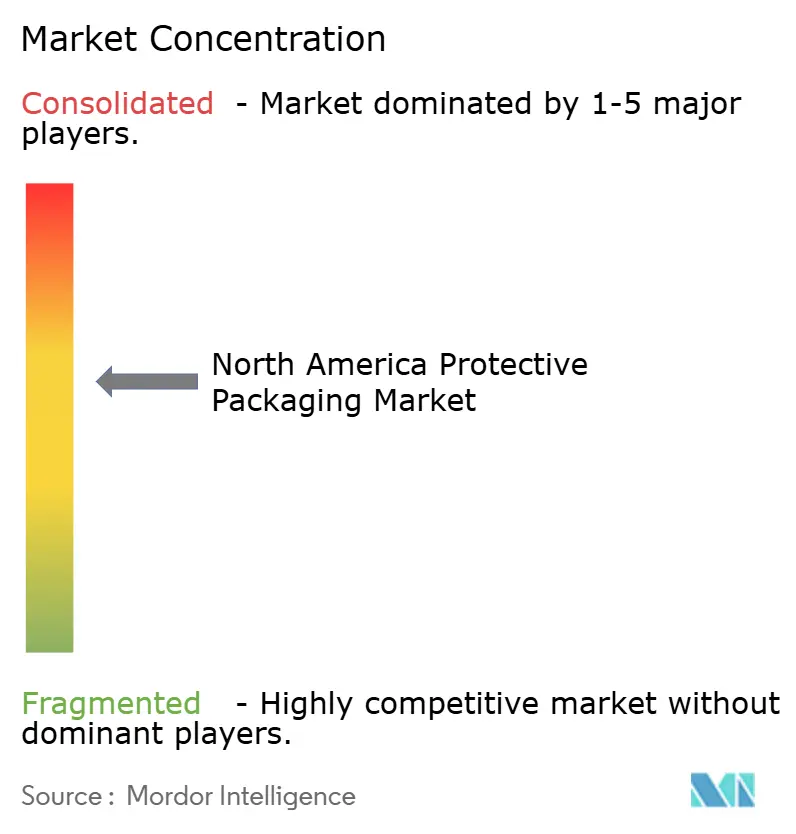

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米保護包装市場分析

北米保護包装市場規模は、2025年の96億5,000万米ドルから2026年には99億3,000万米ドルに成長し、2026年~2031年にかけて年平均成長率(CAGR)2.87%で拡大して2031年までに114億4,000万米ドルに達する見込みです。この成長軌道は、容積重量貨物規則、電子商取引フルフィルメントの自動化、および持続可能性に関する規制要件がそれぞれ異なる方向に需要を牽引する状況を反映しています。フレキシブルフォーマットは、運送業者が容積に基づいて料金を設定し、小包ハブが容積最適化を自動化するにつれて支持を集めています。一方、食品・医薬品向けコールドチェーンの拡大は、断熱・フォームソリューションに対するプレミアム機会を生み出しています。同時に、樹脂価格の変動と一回使用プラスチックに対する厳しい規制が成長を抑制しており、サプライヤーは材料ポートフォリオと価格戦略の再調整を迫られています。規模の経済がコスト急騰の吸収、バイオベース基材の研究開発資金調達、および小売業者のエンドツーエンド包装自動化要件への対応において重要な要素となる中、M&A活動は継続しています。

主要レポートのポイント

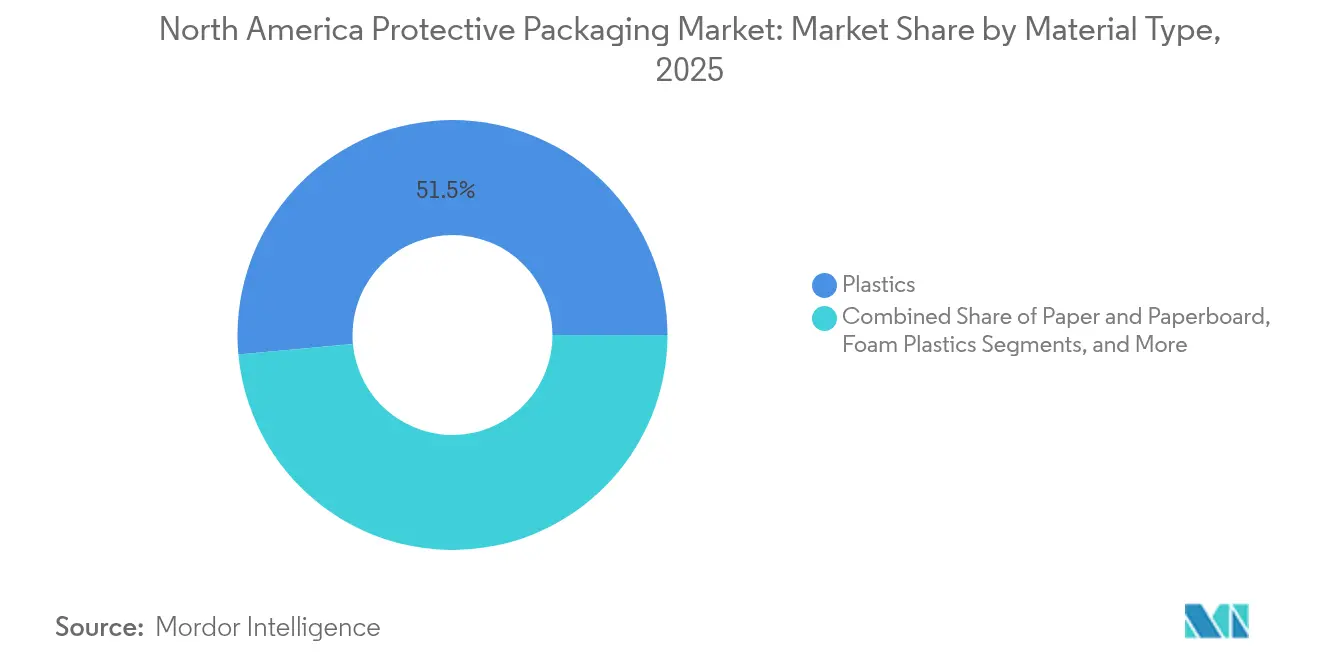

- 材料タイプ別では、プラスチックが2025年の北米保護包装市場シェアの51.45%をリードし、バイオベースおよびコンポスタブル材料は2031年まで年平均成長率(CAGR)5.49%で成長すると予測されています。

- 製品タイプ別では、フレキシブルフォーマットが2025年の北米保護包装市場規模の46.12%を占め、フォーム製品は2031年まで年平均成長率(CAGR)4.38%で拡大する見通しです。

- 機能別では、クッショニングが2025年の北米保護包装市場規模の39.25%のシェアを占め、断熱は2031年まで年平均成長率(CAGR)4.79%で拡大しています。

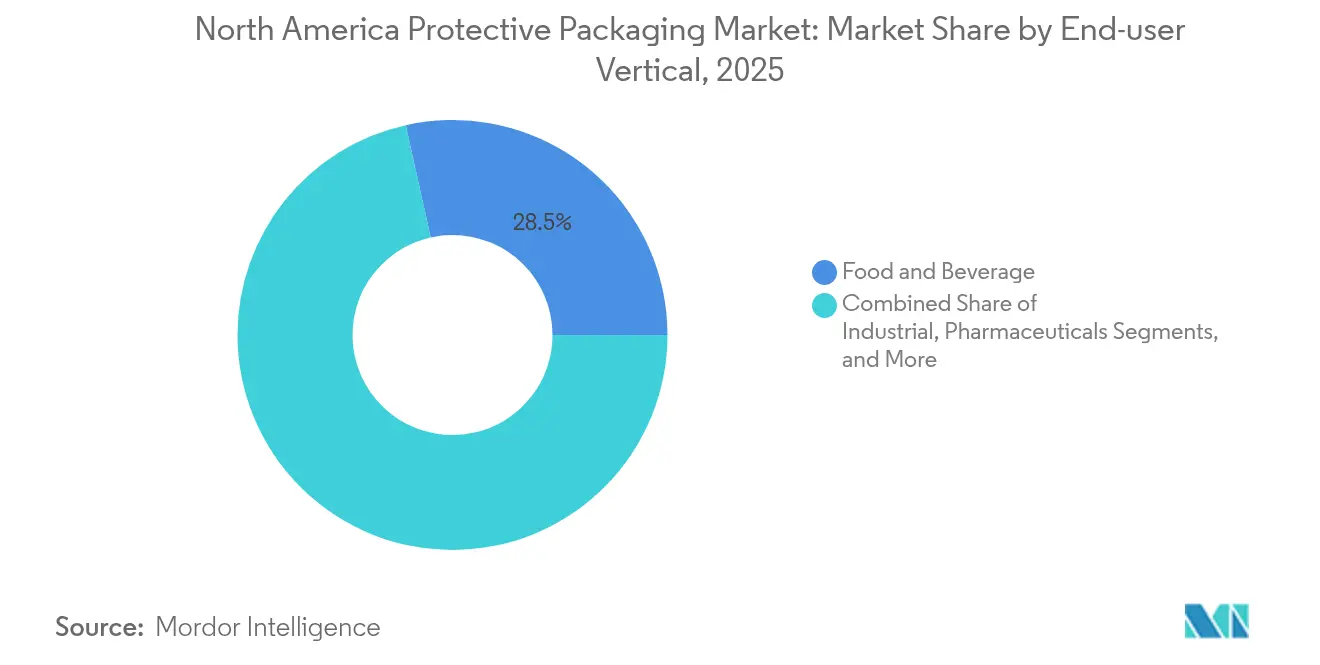

- エンドユーザー業種別では、医薬品が2026年~2031年において最速の年平均成長率(CAGR)4.86%を記録する見通しである一方、食品・飲料は2025年に28.49%のシェアで最大の収益貢献者にとどまりました。

- 国別では、米国が2025年の北米保護包装市場規模の71.65%のシェアを維持し、メキシコは2031年まで年平均成長率(CAGR)4.97%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米保護包装市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引の急成長と小包量の増加 | +1.2% | グローバル、米国都市部に集中 | 短期(2年以内) |

| 持続可能素材・リサイクル素材へのシフト | +0.8% | 北米規制区域、カナダ連邦政府の義務 | 中期(2~4年) |

| 食品・製薬向けコールドチェーンの拡大 | +0.6% | 米国医薬品流通回廊、メキシコの食品加工 | 中期(2~4年) |

| 軽量フレキシブルフォーマットを優遇する容積重量貨物規則 | +0.4% | 米国およびカナダの貨物輸送ネットワーク | 短期(2年以内) |

| 再使用可能な保護材を必要とするリバースロジスティクスの増加 | +0.3% | 米国の電子商取引密集地域 | 長期(4年以上) |

| フルフィルメントハブにおけるオンサイトAI駆動型包装自動化 | +0.2% | 米国主要配送センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電子商取引の急成長と小包量の増加

急増する小包量が保護包装市場の要件を再定義し続けています。自動化されたフルフィルメントセンターは、事前成型されたメーラーおよびエアピローに依存して梱包時間を最大40%短縮し、当日配送の約束に対応しています。Sealed Airは2024年に電子商取引分野での堅調な売上を報告し、高速ラインとシームレスに統合する自動化対応ソリューションによる成長を挙げています。[1]Sealed Air Corporation、「2024年次報告書」、sealedair.com一方、小売業者は積極的に容積最適化ソフトウェアを導入して余剰ボイドを削減し、出荷数が増加しても材料使用量を低減させています。この二重性は、自動化対応フォーマットの数量成長を維持しながら、従来のボイドフィルの総重量増加を抑制しています。

持続可能素材・リサイクル素材へのシフト

多国籍企業による持続可能性へのコミットメントが、コストプレミアムにもかかわらず繊維系・コンポスタブルソリューションの採用を加速させています。ネスレは2025年までの持続可能な包装に向けて15億ユーロ(16億米ドル)を拠出し、バイオベースのクッショニングおよびモールドパルプインサートへの資金を充当しています。2024年12月に施行されたカナダ保健省の一回使用プラスチック禁止規制は、複数の化石燃料ベースのフォーマットを廃止し、北米サプライチェーン全体で急速な材料代替を促しています。20~25%のコストプレミアムにもかかわらず、ブランドオーナーのESG目標と消費者の選好変化が、植物由来フィルム、でんぷん系ルーズフィル、およびマイセリウムクッショニングの安定的なパイプラインを支えています。

食品・製薬向けコールドチェーンの拡大

個別化医療、バイオロジクス、およびミールキット配送が断熱シッパー向け保護包装市場を拡大しています。Pfizerは2024年にmRNAワクチンを保護するためのコールドチェーンインフラに20億米ドルを投資し、相変化パネル、EPS成型コンテナ、およびデータロギングライナーの需要を押し上げています。Modernaの超低温要件(-70°C)は断熱性能の閾値をさらに押し上げています。食品加工業者も、生鮮農産物の輸出とオムニチャネル食料品の拡大に伴い、ラストマイル配送を通じて品質を維持する熱的包装を必要とするという同様の軌道を描いています。

軽量フレキシブルフォーマットを優遇する容積重量貨物規則

FedExおよびUPSの容積重量計算式は重量と同様に容積に応じて料金を請求するため、立方フットプリントを最小化する荷送人を優遇しています。この価格設定の論理が、容積ペナルティを削減するために収縮するインフレータブルエアピロー、紙ボイドフィル、およびフィルムベースのメーラーを推進しています。荷送人は成型フォームから軽量フレキシブルへの切り替え後に10~15%の運送料節約を報告しており、同等の保護性能をより小さな容積で実現するエアセルクッショニングおよびハニカムペーパーボードの継続的な浸透を支援しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 一回使用プラスチックおよび生分解性に関する厳格な規制 | -0.7% | カナダ連邦規制、米国州レベルの取り組み | 中期(2~4年) |

| 樹脂・繊維価格の変動 | -0.5% | グローバルサプライチェーン、石油化学地域 | 短期(2年以内) |

| ボイドフィル量を削減する倉庫容積最適化 | -0.4% | 米国電子商取引フルフィルメントネットワーク | 短期(2年以内) |

| スマート包装機械への高い設備投資(CAPEX) | -0.3% | 自動化アップグレードが必要な製造施設 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

一回使用プラスチックおよび生分解性に関する厳格な規制

カナダ保健省の禁止規制はレジ袋、カトラリー、および定義された包装タイプを廃止し、コンバーターに急速な処方改定と多大な研究開発支出を強いています。同時に、米国環境保護庁(EPA)は食品接触コーティングにおけるPFASの制限を提案し、従来のフルオロポリマーバリアを保護包装ツールボックスから除外しています。コンプライアンス支出はすでに開発予算の8~12%を占めており、施行スケジュールの不確実性が代替化学物質への投資を先送りにさせています。

樹脂・繊維価格の変動

Dowは2024年にフィードストック混乱に起因するポリエチレン価格変動が20~25%に及んだと報告し、International Paperは製紙工場の操業停止と電子商取引需要の衝突を背景にクラフト紙コストが12~15%上昇したことを指摘しました。これらの価格変動は、長期フィードストック契約や財務的ヘッジを持たない中小規模のコンバーターのマージンを圧迫しています。定価の調整が原材料価格の急騰に遅れをとり、キャッシュフローを圧迫して設備投資計画を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:プラスチック優位の中でバイオベースのイノベーションが加速

プラスチックは2025年の収益の51.45%を確保し、保護包装市場における水分・穿刺バリアとして不可欠な材料であり続けています。ただし、バイオベースセグメントは規制圧力と企業ESG目標を背景に年平均成長率(CAGR)5.49%で前進しています。保護包装産業は、PHAフィルムおよびマイセリウムフォームに関する米国特許商標庁(USPTO)への特許出願が35%増加しており、研究開発の勢いを示しています。生産者は、コストプレミアムが続く中でも、拡張可能なコンポスタブル樹脂に向けて設備投資を注いでいます。

紙およびモールドファイバーの代替品はリサイクル可能性の認識から恩恵を受けていますが、繊維価格の変動がコスト優位性を縮小しています。フォームプラスチックは廃棄の課題で精査を受けていますが、脆弱な荷物や温度管理が必要な荷物に対して代替不可能な断熱特性を保持しています。保護包装市場は、高性能ポリマーアプリケーションと持続可能性主導の繊維系・コンポスタブルニッチとの間でますます二分されており、Sealed Airなどのコンバーターは循環材料開発に1億5,000万米ドルを充当しています。

注記: 全個別セグメントのシェアはレポート購入後に利用可能

製品タイプ別:フォームの復活の中でフレキシブルフォーマットがリード

フレキシブルメーラー、バブルラップ、エアピローは、電子商取引の荷送人が軽量で自動化対応オプションを追求する中、2025年の収益の46.12%を占めました。容積重量貨物の経済性がこの優位性を増幅し、低容積ソリューションへの需要を強化しています。フォームは医薬品コールドチェーンの拡大を通じて勢いを取り戻し、2031年までの最高年平均成長率(CAGR)4.38%の見通しを記録しています。Pfizerの20億米ドルのコールドチェーン推進は、バイオロジクスに対する持続的な断熱需要を裏付けています。

リジッド段ボールインサートは産業用サプライチェーンに根強く残り、OEMがリサイクル義務を満たすためにEPSを繊維に切り替える中、モールドパルプは電子機器分野でシェアを拡大しています。保護包装市場では、温度センサー、QRトラッキング、改ざん防止機能を埋め込んだスマートバリアントへの任意アップグレードが見られており、コンバーターは材料費の増加に比例せずにパフォーマンスのアップセルを可能にしています。

機能別:クッショニングが支配する一方で断熱が急増

クッショニングは2025年支出の39.25%を占め、電子機器・消費財における高頻度の出荷小包に支えられました。しかし、北米でのバイオロジクス、ミールキット、および生鮮食料品販売を背景に、断熱は年平均成長率(CAGR)4.79%を記録すると予測されています。Modernaの-70°C配送は性能限界を試験し、真空断熱パネルおよび相変化材料への需要を高めています。

ボイドフィルは容積最適化ソフトウェアによる下方圧力を受けており、サプライヤーはそのフットプリントを正当化できる高密度・多用途ソリューションへと移行しています。ブロッキング・ブレーシングは、損傷のコストが限界包装コスト削減を上回る大型産業出荷において堅調さを維持しています。全体として、保護包装市場は、温度逸脱が損耗を引き起こす場面において、特に規制監督とのバランスを図りながら、出荷コストとリスク許容度のバランスを保っています。

エンドユーザー業種別:食品がリードし製薬が加速

食品・飲料は、オムニチャネル食料品と輸出用生鮮農産物に支えられて2025年収益の28.49%を維持しました。ネスレの15億ユーロ(17億6,000万米ドル)の持続可能な包装へのコミットメントは、リサイクル可能な紙スリーブおよびコンポスタブルクッショニングへと数量を向けています。医薬品は、検証済みの温度制御シッパーを必要とする細胞療法とmRNAプラットフォームに牽引されて、2031年まで最強の年平均成長率(CAGR)4.86%を記録しています。

産業製造は、ブロッキング、ブレーシング、および重梱包向けの安定した需要を保持している一方、民生用電子機器は返品を最小化するために低静電・高透明保護フィルムを好んでいます。電子商取引は水平的な力として機能し、保護包装市場のあらゆる業種における包装設計要件に影響を与えています。

注記: 全個別セグメントのシェアはレポート購入後に利用可能

包装技術別:インフレータブルシステムがイノベーションの波をリード

インフレータブルフォーマットは2025年に収益の32.78%を占め、自動化フルフィルメントとの相乗効果および保管の容易さを反映しています。断熱輸送コンテナは、ヘルスケアと生鮮食品でコールドチェーンが強化される中、最速の年平均成長率(CAGR)4.31%をもたらしています。Pregisの温度モニタリングを統合した製薬グレードのインフレータブルは、クッショニングと分析の融合を際立たせています。

モールドパルプおよびハニカムペーパーボードは、一回使用プラスチック規制が強化される中で支持を集めています。サスペンション・リテンションソリューションは、長距離輸送中にレンズやガラスパネルを固定する高価値電子機器に対応しています。スマート統合(RFID、NFC、または印刷回路)が差別化要因として台頭しており、荷送人はコンテナを開けずに完全性を確認できるようになっています。

地域分析

米国は2025年収益の71.65%を生み出し、広大な電子商取引エンジンと高度なフルフィルメントインフラに支えられています。Sealed Airの55億米ドルの売上は、自動化プラットフォームとコールドチェーン標準に適合するサプライヤーが活用できる保護包装市場の大きさを示しています。高度なカートン化アルゴリズムが現在ボイドスペースを削減し、小包量が増加しても材料総重量を抑制しています。Smurfit WestRockの222億ユーロの収益規模のような統合が、交渉力をさらに集中させ、バイオベース研究開発への投資を促進しています。

カナダは持続可能な採用を促進する規制圧力の坩堝です。カナダ保健省のプラスチック禁止規制が急速な材料転換を強制し、繊維系・コンポスタブルオプションおよび再使用可能なトートのパイロットを促進しています。医薬品コールドチェーンは、気候的な極端さと遠隔地コミュニティが腐敗リスクを高める中、プレミアム成長のポケットとして残っています。森林製品サプライチェーンはパルプ価格変動にもかかわらず、重産業保護に対する安定した需要を支えています。

メキシコは、ニアショアリングが電子機器・自動車組み立てを南方に移転させる中、2031年まで年平均成長率(CAGR)4.97%を記録しています。USMCA(米国・メキシコ・カナダ協定)の規定が越境物流を合理化する一方、熱帯性気候とインフラの格差が堅牢な熱的・水分バリアを必要とします。地域配送ハブへの投資が、OEMが完成品を米国消費者に輸出するにあたり、フィットトゥサイズ装置とリサイクル可能なクッショニングへの新たな注文を生み出しています。地元コンバーターが多国籍企業と提携してGFSIおよびISO-9001の下でプラントを認証し、品質基準を北米の小売業者の期待に合わせています。

規制環境

北米全域の規制は、保護包装材の選定やコンプライアンス報告に影響を与えるEPR(拡大生産者責任)およびプラスチック規制の強化によって、ますます形作られている。カナダでは、連邦控訴裁判所が2026年1月、プラスチック製品をカナダ環境保護法1999年(CEPA)附則1に追加する連邦命令を支持し、2024年12月に施行されたヘルスカナダの使い捨てプラスチック禁止措置などの政策基盤を強化した。

米国では、包装コンプライアンスが州レベルで依然として分断されており、カリフォルニア州が全国ブランドにとって重要な参照点となっている。カルリサイクル(CalRecycle)は2026年5月にSB 54規則を最終化し、続いて2026年6月にSB 54プログラム枠組みの下での生産者登録および初回データ提出の節目を迎え、リサイクル可能性やコンポスト化可能性の要件に適合する包装仕様、および複数州にわたる流通網でのより強固な包装データガバナンスに対する需要を高めた。

バリューチェーン分析

北米の保護包装バリューチェーンは、原料・基材(ポリオレフィン樹脂、パルプ・回収繊維、エネルギー)から始まり、フィルム押出・加工、紙加工・成形パルプ形成、フォーム加工、そして保護システム(メーラー、エアピロー、紙製パッド、断熱シッパー、および固定・支持材)の組立へと進む。樹脂・繊維原料の価格変動や貿易・物流の混乱リスクが、デュアルソーシングや地域生産拠点重視の傾向を強めており、特に配送リードタイムや稼働率がサプライヤー選定を左右する大量出荷型のeコマース向け形態でその傾向が顕著である。

下流では、保護包装はブランド所有者や小売業者との直接契約、包装ディストリビューター経由、さらにはフルフィルメント拠点における統合オートメーションサービス(サイズ最適化、袋詰め、オンデマンドクッション材)の一部としての販売が増加している。北米産業用包装連盟(IPANA)、Fibre Box Association(FBA)、National Wooden Pallet and Container Association(Woodpack Global)などの業界団体が規格策定やアドボカシーに影響を与え、メーカー各社は北米域内生産と循環設計への適合を強調している。これは2026年6月のPAC by ProAmpacによる保護メーラー向けUS Plastics Pact連動の方針にも反映されている。

競争環境

北米保護包装市場は中程度の統合を示しています。上位5社のサプライヤーが収益の約55~60%を支配しており、Sealed Airが55億米ドル、Smurfit WestRockが2024年に240億米ドルでリードしています。規模の経済により、これらの企業は樹脂価格の変動をヘッジし、スマートファクトリーのアップグレードに資金を提供し、大型小売業者との複数年契約を獲得できます。特許データは2024年に出願件数が35%増加したことを示しており、バイオベース材料とセンサー対応包装における競争の激化を示しています。

戦略的動向としては、Sealed Airの1億5,000万米ドルの持続可能性投資と、International Paperによるフィットトゥサイズ製函機向けに調整された自動化対応クラフトグレードの発売が挙げられます。[3] International Paper Company、「投資家向けプレゼンテーション2024年」、internationalpaper.com Pregisおよび Ranpakは、プラスチック禁止規制を活用するために紙ベースのインフレータブルおよびボイドフィルシステムへの注力を強化しており、Amcorは北米における医薬品ライナーの生産能力拡大に7,500万米ドルを投じています。より小規模な専門企業は再使用可能なトートや超低温シッパーのニッチを開拓し、スケールの不利を回避するためにドメイン専門知識を活用しています。

技術が競争優位性を定義しています。IoT対応インサート、RFID埋め込みメーラー、またはAI対応基材を提供するベンダーが価格決定力を獲得しています。持続可能性の認証も、小売業者がリサイクル可能性、CO₂フットプリント、および化学物質の安全性に関するサプライヤースコアカードを公表するにつれて、入札受注に影響を与えています。M&Aが継続する中、デジタルツールと材料科学の統合が市場リーダーとコモディティサプライヤーを分ける可能性が高いです。

北米保護包装産業のリーダー企業

Sealed Air Corporation

Pregis LLC

Sonoco Products Company

Intertape Polymer Group Inc.

Smurfit WestRock

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EPR主導の再設計とデータ報告要件は、複数州・国境を越えたネットワークで頻繁な材料変更を必要としない保護包装形態にとって、実用的なホワイトスペースを開いている。カリフォルニア州のSB 54プログラムは、カルリサイクルによる2026年5月の規則承認と2026年6月の生産者登録・包装データの節目を経て前進し、ブランド所有者やコンバーターに対して、リサイクル可能・コンポスト化可能・再生原料使用の保護ソリューションへの移行を加速し、包装材料インベントリを正式化するよう促している。

製品面では、機会はオートメーション対応の持続可能素材や、コストのかかるライン改修を最小限に抑えるドロップイン代替品に集中している。Intertape Polymer Groupが2026年7月に発表した、既存のAirSpace充填システムに対応する再生原料50%配合のPCRエアピローフィルムは、サプライヤーが既存の設備基盤を活用して再生原料採用を促進できることを示す例である。一方、Specialized Packaging Groupが2026年5月に発表したEcoFlexモールドパルプコンセプトは、従来の金型への依存を減らすことでより短いターンアラウンドを目指している。コールドチェーンや高価値輸送分野では、性能主導のイノベーションが断熱・クッション材のアップグレードを後押ししており、TotalEnergies Corbionが商業化したLuminy Foam 50F(2026年7月)などのバイオベース発泡材料は、ポリスチレン系用途に代わる押出発泡型の選択肢として位置付けられている。

最近の業界動向

- 2026年7月:Intertape Polymer Groupは、再生原料含有率50%(消費後35%、産業後15%)のPCRエアピローフィルムを発売し、既存のAirSpace充填システムでの使用を可能とした。同フィルムは米国のTRUE Zero Waste認証施設で生産され、包装機器を変更せずに再生原料性能を求める顧客を支援している。

- 2025年9月:Sealed Airは、紙製・ポリ製メーラーの両方を同一プラットフォームで対応可能なAUTOBAG 850HBハイブリッド袋詰め機を発売した。これにより、荷主が縁石回収可能な紙製オプションと耐湿性・作業スループットに優れたポリ製メーラーとのバランスを取る中で、店舗発送やフルフィルメントの柔軟性が拡大している。

- 2024年12月:ヘルスカナダは使い捨てプラスチック禁止規則を施行し、複数の使い捨てプラスチック製品を制限し、包装調達における材料代替を加速させた。この政策により、小売業者の持続可能性スコアカードやコンプライアンス要件に合致する、繊維ベース、コンポスト化可能、再設計された保護包装形態の必要性が一層高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、北米で使用される保護包装のうち、取扱い、保管、輸送時の損傷を低減するために製品周囲に使用される、硬質、軟包装、フォームベースの各形態を対象範囲としている。

対象範囲外:パレット化やユニット化を主目的とする三次輸送包装(ストレッチフィルムやストラッピングなど)は、製品レベルの保護に用いられない場合、対象範囲から除外する。

セグメンテーション概要

- 材料タイプ別

- 紙および板紙

- プラスチック

- フォームプラスチック

- バイオベースおよびコンポスタブル材料

- 製品タイプ別

- リジッド

- 段ボールプロテクター

- モールドパルプ

- 断熱輸送コンテナ

- フレキシブル

- 保護メーラー

- バブルラップ

- エアピロー/エアバッグ

- ペーパーフィル

- フォーム

- モールドフォーム

- フォームインプレース(FIP)

- ルーズフィル

- フォームロール/シート

- リジッド

- 機能別

- クッショニング

- ブロッキングおよびブレーシング

- ボイドフィル

- 断熱

- ラッピングおよび表面保護

- その他の機能

- エンドユーザー業種別

- 食品・飲料

- 産業

- 医薬品

- 民生用電子機器

- 化粧品・ホームケア

- 電子商取引・物流

- その他のエンドユーザー業種

- 包装技術別

- インフレータブル包装システム

- モールドパルプおよび繊維系システム

- サスペンション・リテンション包装

- 断熱輸送コンテナ

- ダニッジおよびレイヤーパッド

- ハニカムペーパーソリューション

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、米国、カナダ、メキシコにおいて保護包装支出を通常動かす需要要因を明確に把握することから始まった。出荷・産業出力指標については米国商務省センサス局やカナダ統計局などの公的資料を参照し、主要材料の貿易動向については米国国際貿易委員会(USITC)のデータ、持続可能性の方向性を把握するために米国環境保護庁(EPA)の資料・廃棄物関連刊行物を活用した。

その後、同じデータセットを企業の年次報告書、投資家向け説明資料、製品カタログ、信頼性の高い報道で補強し、製品構成や価格動向(特にフォーム、紙製クッション材、メーラー)を把握した。公開情報が乏しい場合には、企業財務や報道インテリジェンスの有料サブスクリプション、輸出入出荷レベルの確認、特許データベースを用いて、何が拡大し、何が代替されているかを確認した。ここに記載したデスクソースは例示に過ぎず、他にも多くの公的・有料資料が相互確認や補足のために使用された。

一次インタビューおよび調査

一次調査は、コンバーター、原材料サプライヤー、包装ディストリビューター、およびeコマースフルフィルメント、電子機器、医療輸送などの分野の大手エンドユーザーとともに、モデル前提の妥当性を検証するために活用された。フォームと繊維の構成比変化、典型的な価格転嫁のタイミング、オートメーションが出荷当たりの保護包装消費をどのように変化させているかについて焦点を絞った質問を行い、異常値と思われる回答についてはフォローアップの電話で再確認した。

また、米国・カナダの市場動向に関わる参加者や、限定的にメキシコ関連のサプライチェーンにも聞き取りを行い、北米地域を適切に反映するようにした。これにより、最終的な見解が同地域における実際の包装購買・使用状況に一致するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):20% | |

| ミッドティア:43% | 機能・部門責任者:25% | |

| 中小プレイヤー:22% | マネージャー:55% |

市場規模算定・予測

市場規模算定は、トップダウン型の需要プール再構築を用いて行われ、出荷強度、倉庫活動、eコマース小口配送の成長を保護包装消費に変換し、その後、形態別価格を用いて金額換算した。並行して、サンプル抽出したサプライヤーの収益構成、カテゴリー別シェアに関する流通チャネル関係者との議論、および一部の一般的品目についての数量×平均販売価格による近似を用いた選択的なボトムアップ検証を実施し、総計の現実性を確保した。

モデルに影響を与えた主要な入力要因には、小口配送・貨物輸送の動向、寸法重量に関連した包装挙動、樹脂・紙の価格動向、紙製空隙充填材の採用、フルフィルメントラインにおけるオートメーション対応保護包装形態の浸透度が含まれる。予測は、マクロ経済活動および包装代替の兆候に基づくベースケースを用いたシナリオ分析によって作成され、シナリオの範囲は、今後数年間の価格設定や材料切替に関する面談対象者の見込みに基づいて調整された。ボトムアップの兆候にギャップがある場合(例えば、小規模な地域コンバーターに関する視認性が限られる場合)、保守的なシェア帯を用い、最終的な市場価値を確定する前にディストリビューターへの確認を通じて検証した。

データ検証・更新サイクル

出力結果は、デスク指標間の三角検証、インタビューからのフィードバック、および材料動向と示唆される保護包装構成との整合性チェックを通じて検証された。モデルが貨物活動や原材料価格変動などの既知の兆候と一致しない急激な変化を示した場合には、前提条件を再検討し、別のアナリストによる再確認を経て承認された。

本調査は年次サイクルで更新され、使い捨てプラスチックに関する主要な規制変更、大幅な原材料価格の急変、供給の混乱など、重大な事象が発生した場合には中間更新が実施される。提供前には最終レビューを行い、数値が最新の公開情報および専門家の最新確認を反映していることを確認する。

Mordor Intelligenceの北米保護包装市場規模と他の公表推計値との比較

北米の保護包装に関する公表市場規模が異なって見えることがあるのは、製品レベルの保護とより広範な輸送包装との境界線の引き方が調査ごとに異なること、また一部の調査が異なる基準年や価格設定タイミングを使用していることによる。

ここでのMordor Intelligenceの対象範囲では、ストレッチフィルムやストラッピングは除外されており、この対象範囲の違いだけでも、他の調査がこれらの品目をクッション材やメーラーと共に保護包装支出に含める場合には、報告される総額に差が生じる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.65 B (2025) | |

| グローバルコンサルティング会社A | USD 12.85 B (2025) | より広範な定義を採用しており、保護包装を隣接する輸送・サービス要素と一括して扱う場合があり、eコマースや温度管理用途からのより高い成長曲線を適用する傾向がある。 |

| 業界出版社B | USD 9.36 B (2024) | より早い基準年を使用しており、樹脂や紙の現行価格リセットに対して遅れが生じる可能性があり、年内にインフレや構成変化が発生する場合、金額規模の算定に影響する。 |

総じて、この差異は主に対象範囲の広さ、基準年の選定、価格および構成変化がモデルにどれだけ迅速に反映されているかによって説明できる。計算を出荷・取扱いニーズに結びつけ、示唆される価値を形態別価格や採用の兆候と照合することで、最終数値は各更新サイクルで再検証可能な単純な入力データに遡れる形を維持している。

レポートで回答される主要な質問

2031年における北米保護包装市場の予測金額はいくらですか?

市場は2031年までに114億4,000万米ドルに達する見込みです。

保護包装において最も急速に成長している材料セグメントはどれですか?

バイオベースおよびコンポスタブル材料は2031年まで年平均成長率(CAGR)5.49%で成長すると予測されています。

容積重量貨物規則は包装の選択にどのような影響を与えていますか?

立方容積を削減する軽量フレキシブルフォーマットを促進し、最大15%の運送料節約をもたらしています。

最も高い年平均成長率(CAGR)を記録すると予測されているエンドユーザー業種はどれですか?

医薬品は、コールドチェーンニーズを背景に2026年~2031年に年平均成長率(CAGR)4.86%で拡大すると予測されています。

なぜメキシコの保護包装需要が加速しているのですか?

製造業のニアショアリングと地域配送ハブへの投資が、市場成長を年平均成長率(CAGR)4.97%に押し上げています。

サプライヤーはどのように樹脂価格の変動に対応していますか?

大手企業は長期契約、ヘッジ、および代替材料の研究開発を活用してマージンへの影響を緩和しています。

最終更新日: