エクソソーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 2.78 十億米ドル |

| 成長率 (2026 - 2031) | 25.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエクソソーム市場分析

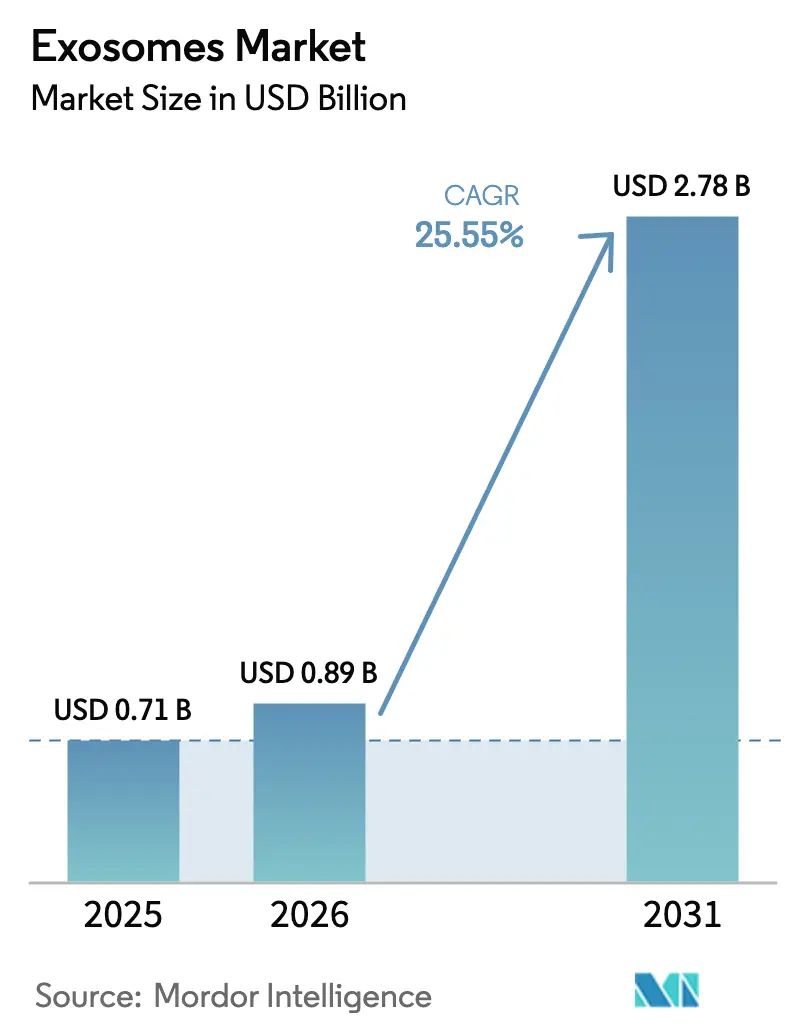

エクソソーム市場規模は、2025年の7億1,000万米ドルから2026年には8億9,000万米ドルに増加し、2031年までに27億8,000万米ドルに達する見込みであり、2026年〜2031年にかけて25.55%のCAGRで成長する。

液体生検の急速な臨床普及、細胞外小胞をモジュール型薬物送達ビークルとして位置づける提携の急増、および米国FDAによる規制の明確化が、創薬・診断・治療ワークフロー全体にわたる需要を拡大させている。腫瘍学的疾患の罹患率の上昇、処理時間を2時間に短縮するマイクロ流体単離プラットフォームの改善、および生の小胞カーゴを実用的な臨床知見へと変換するマルチオミクス解析ツールが、この勢いを強化している。単一企業が収益の12%超を占めていないため競争の激しさは中程度にとどまっているが、単離・特性評価・バイオインフォマティクスを一つのエコシステムに統合する企業が切り替えコストを固定し始めている。中国と日本がエクソソームベースの診断および再生医療プロトコルを急速に推進するアジア太平洋地域は急速な成長を遂げており、グローバルなエクソソーム市場における次の地理的拡大の波を示している。

レポートの主要ポイント

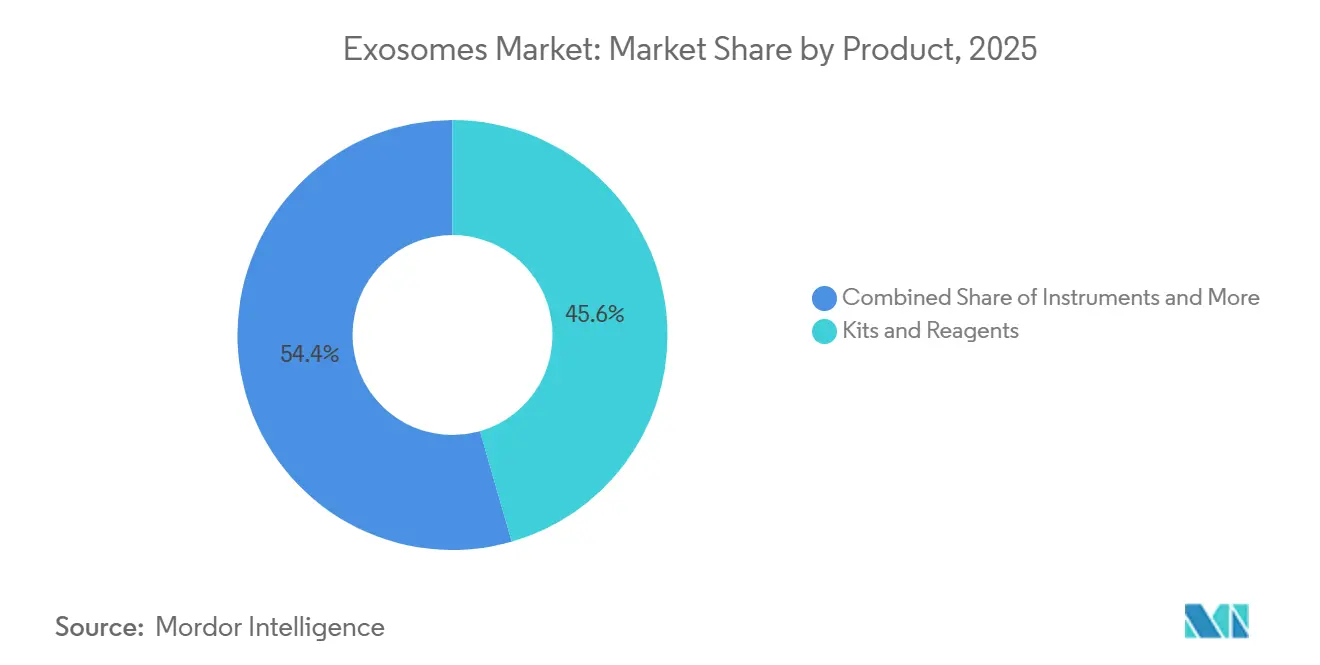

- 製品カテゴリー別では、キット&試薬が2025年のエクソソーム市場シェアの45.56%を占めてトップとなり、サービス&ソフトウェアは2031年までに39.25%のCAGRで拡大する見込みである。

- ワークフロー別では、単離法が2025年の収益シェアの55.53%を占め、下流解析は2031年まで38.85%のCAGRで成長すると予測されている。

- 生体分子タイプ別では、非コードRNAが2025年のエクソソーム市場規模の34.63%のシェアを保持し、タンパク質&ペプチドは2026年から2031年にかけて35.87%のCAGRで拡大している。

- 用途別では、診断が2025年のエクソソーム市場規模の61.13%を占め、治療は2031年まで39.7%のCAGRで上昇する見込みである。

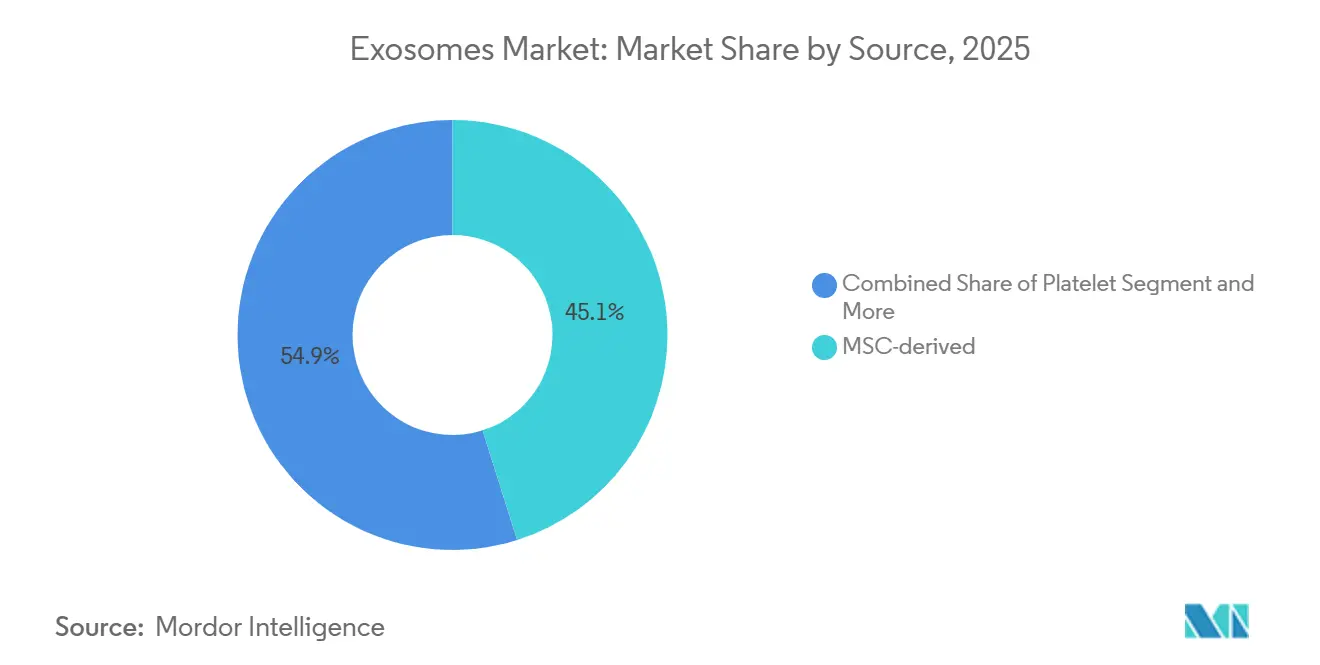

- 供給源(細胞タイプ)別では、MSC由来が2025年のエクソソーム市場シェアの45.13%を占め、血小板由来は2031年まで31.7%のCAGRで加速している。

- エンドユーザー別では、製薬&バイオテクノロジー企業が2025年に49.13%のシェアで首位を占め、学術&研究機関が予測期間中に37.91%の最高CAGRを記録している。

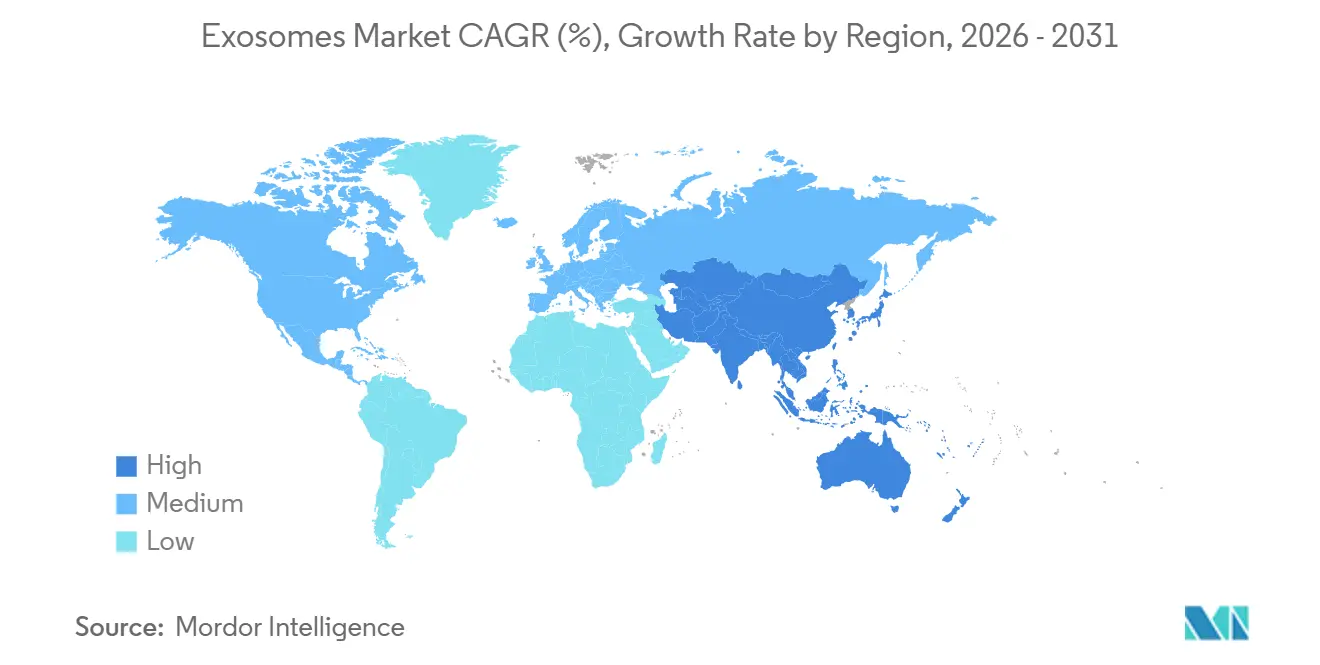

- 地域別では、北米が2025年のエクソソーム市場シェアの48.13%を占めてトップとなり、アジア太平洋地域は2031年まで39.51%のCAGRで拡大すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

エクソソーム市場の促進要因影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エクソソームベースの液体生検&治療に対する需要を促進する腫瘍学的負担の増大 | +7.8% | グローバル、北米&欧州での採用がピーク | 中期(2〜4年) |

| 製造コストを低減する高収率エクソソーム単離技術の急速な進歩 | +6.2% | グローバル、北米&アジア太平洋地域が主導 | 短期(2年以内) |

| 細胞外小胞薬物送達パイプラインへのベンチャーキャピタル&大手製薬企業の投資拡大 | +5.5% | 北米&欧州が中核、アジア太平洋地域への波及 | 中期(2〜4年) |

| 精密医療におけるコンパニオン診断パートナーシップの拡大 | +3.9% | 北米&欧州、日本&韓国での早期採用 | 長期(4年以上) |

| 低資源環境におけるポイントオブケア型マイクロ流体エクソソーム分析装置の台頭 | +2.1% | アジア太平洋地域、中東&アフリカ、ラテンアメリカ | 長期(4年以上) |

| エクソソーム製品のCMCガイドラインを定める有利な規制上の取り組み | +1.8% | 北米、欧州、アジア太平洋地域での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エクソソームベースの液体生検&治療に対する需要を促進する腫瘍学的負担の増大

世界のがん罹患数は2024年に2,000万件を超え、変異特異的DNAおよび腫瘍形成性マイクロRNAを保有する腫瘍由来エクソソームへの関心が高まっている。循環小胞を単離する液体生検プラットフォームは、非小細胞肺がんにおけるEGFR変異を組織生検と92%の一致率で検出し、48時間以内に結果を提供することで治療開始までの時間を短縮する。治療開発も加速しており、操作された樹状細胞エクソソームが2024年に完了したフェーズI黒色腫試験で38%の客観的奏効率を達成した。FDAがエクソソーム治療薬は351(a)生物製剤経路に該当し、機能的アッセイによる効力の実証が必要であることを確認したことで、規制上の明確化がもたらされた[1]米国食品医薬品局、「ヒト遺伝子治療INDのための化学・製造・管理情報」、fda.gov。コンパニオン診断の提携も拡大しており、単離キットと次世代シーケンシングパネルを組み合わせた2025年のQiagen–Bio-Techne協定がその好例である。

製造コストを低減する高収率エクソソーム単離技術の急速な進歩

従来の超遠心分離は16時間を要し、1ミリリットルあたり10¹⁰粒子未満しか得られないため、スケーラビリティが制限される。2024年に導入された新しいマイクロ流体チップは、サイズ排除と免疫親和性捕捉を組み合わせることで単離時間を2時間未満に短縮し、10¹¹粒子を回収する。ポリマーベースの沈殿はより迅速だが、リポタンパク質を共単離するため、コスト上の優位性を損なう下流ろ過が必要となる。免疫親和性捕捉は95%の純度を提供するが、抗体消費とビーズ再生の課題により依然として高コストである。音響トラッピングを使用したポイントオブケア型ハンドヘルドデバイスは、2025年のインドのパイロット試験において全血50マイクロリットルからエクソソームを1テストあたり8米ドルのコストで単離した。

細胞外小胞薬物送達パイプラインへのベンチャーキャピタル&大手製薬企業の投資拡大

開発者がRNA薬物送達の障壁を小胞が解決できると認識したことで、2025年の投資額は8億米ドルを超えた。Evox Therapeuticsは2025年1月に9,540万米ドルを調達し、脂質ナノ粒子より20倍高い効率で肝細胞を標的とするアンチセンスオリゴヌクレオチドプラットフォームのフェーズII試験を実施する。Eli Lillyは2025年3月にさらに2億米ドルを追加し、血液脳関門を通過してCRISPR-Cas9ペイロードを運ぶエクソソームを操作する。韓国を拠点とするEVerZomは、ブタモデルで40%の梗塞サイズ縮小を示した後、心筋梗塞に対する血小板由来小胞を推進するために1,000万ユーロを調達した。米国連邦資金も継続しており、350万米ドルの助成金がワクチンアジュバントとしての心球体由来小胞を支援している。

精密医療におけるコンパニオン診断パートナーシップの拡大

Guardant HealthとPfizerは2024年にEnhertu使用を指導するためのHER2増幅エクソソーム検査の共同開発を開始し、Bio-Techneは不必要な生検を35%削減した尿中エクソソーム前立腺アッセイを追加した。FDAのブレークスルーデバイスプログラムは2025年に4件のエクソソームベースのコンパニオン診断に指定を付与し、その中にはLumakrasの投与量決定のためのKRAS-G12Cアッセイが含まれる。支払いは依然として障壁であり、CMSは2025年に1件のエクソソーム診断にのみ新技術追加支払いを割り当て、費用対効果の証拠を待っている。

エクソソーム市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再現性を損なう標準化された特性評価プロトコルの欠如 | -3.2% | グローバル、規制審査が最も厳しい北米&欧州で最も深刻 | 短期(2年以内) |

| 製造の複雑さとコストを高める厳格なGMP準拠 | -2.8% | グローバル、北米&欧州でコスト上昇が最も急峻 | 中期(2〜4年) |

| 大規模な治療承認を遅らせる長期安全性データの不足 | -1.9% | グローバル、規制上の影響は北米&欧州に集中 | 長期(4年以上) |

| 事業実施の不確実性を生む知的財産の断片化 | -1.6% | 北米&欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再現性を損なう標準化された特性評価プロトコルの欠如

MISEV2023は粒子数、粒径分布、タンパク質マーカー、核酸含量の報告を求めているが、2024年に320件の研究のうち4つの基準すべてを満たしたのはわずか28%であった。ナノ粒子トラッキング解析はリポタンパク質を区別できず、エクソソーム数を300%過大評価する原因となる。電子顕微鏡は1視野あたり1,000個未満の小胞しかサンプリングできず、選択バイアスをもたらす。FDAは現在、開発者に機能的アッセイによる効力の証明を求めており、50万米ドルのハイコンテントイメージングシステムへの投資を促している。調和を支援するため、NISTは2025年にフローサイトメーターとELISAの校正用リポソームベース参照材料を公開した。

製造コストと複雑さを高める厳格なGMP準拠

閉鎖型バイオリアクター、無菌ろ過、エンドトキシン除去を合わせると、エクソソーム製品1グラムあたり200米ドルが追加され、小規模開発者のタイムラインが延長される。ドナー細胞の適格性確認には、マイコプラズマおよびウイルスの不在を確認するために6週間の試験が必要である。ウイルスクリアランス試験は候補1件あたり150万米ドルのコストがかかり、臨床フェーズを1年遅延させる。インフラコストを分散させるため受託製造業者が統合しており、Lonzaの2024年のHansaBioMedプラットフォーム買収がその例である。EMAの2025年リフレクションペーパーは現在、-80℃での24ヶ月安定性を要求しており、リアルタイム試験スケジュールを延長している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

エクソソーム市場セグメント分析

製品別:

ソフトウェアの成長が消耗品を上回るサービス&ソフトウェアは、実験室がマルチオミクスデータを臨床知見に変換するクラウドプラットフォームを必要としているため、39.25%のCAGRで拡大している。キット&試薬は2025年の収益の45.56%を依然として提供しているが、低コストのアジアサプライヤーがマージンを圧迫している。18万米ドルの超遠心分離機などの高価な機器はGMPスイートで依然として不可欠である。Illuminaの2025年のエクソソーム解析モジュールの発売により、バイオインフォマティクスの時間が40時間から2時間に短縮された。ISO 13485認定が現在デフォルト要件となっており、品質保証された試薬メーカー間の統合を促進している。

サンプルからレポートまでのサイクルを短縮するワークフロー自動化ツールが最速の成長を支えている。ソフトウェアベンダーはユーザーをエコシステムに囲い込むために試薬と分析を組み合わせており、消耗品サプライヤーは価格競争に直面している。大手製薬クライアントにとって機器は戦略的であり続けており、定常的なGMPリリース試験では依然として超遠心分離、ナノフローサイトメトリー、透過型電子顕微鏡が義務付けられているためである。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ワークフロー別:

下流解析が差別化要因として台頭単離法が2025年の収益の55.53%を生み出したが、規制当局が直交的な特性評価を主張しているため、ナノフローサイトメトリー、電子顕微鏡、質量分析は38.85%のCAGRで上昇している。16時間の稼働とローター保守が臨床検査室に不向きであるため、超遠心分離の使用は減少している。2時間で10¹¹粒子を回収するマイクロ流体単離プラットフォームが新規臨床施設で主流となっている。免疫親和性捕捉は95%の純度を確保するが依然として高コストであり、沈殿キットは純度を速度と引き換えにしている。

下流解析がプロバイダーを差別化する。ナノフローサイトメトリーは単一小胞をプロファイリングし、質量分析は薬剤耐性に関連する翻訳後タンパク質変化をマッピングし、電子顕微鏡はサンプル数が少ないながらも形態を検証する。マルチモーダルデータファイルが機械学習パイプラインに供給され、臨床医が治療決定に使用することで、統合分析スイートへの需要が強化されている。

生体分子タイプ別:

タンパク質カーゴが存在感を増す非コードRNAカーゴはmiRNAベースの液体生検を通じて2025年の生体分子収益の34.63%を供給したが、質量分析が薬剤耐性を予測する受容体リン酸化パターンを明らかにするにつれ、タンパク質&ペプチドは35.87%のCAGRで拡大している。エクソソーム脂質は、神経学的研究者がセラミドをアルツハイマー病の進行と関連付けるにつれ、小さいながらも成長するスライスを形成している。mRNAカーゴは治療において進歩しており、CRISPRのmRNAとガイド配列の同時送達を可能にしている。DNA断片は微小残存病変の監視を可能にし、診断への採用が進んでいる。

チェックポイント阻害薬メーカーとのタンパク質プロファイリング提携は収益ポテンシャルを示している。リン酸化EGFRなどの表面マーカーはキナーゼ阻害薬への反応を予測し、腫瘍専門医が耐性を先取りできるようにする。RNAベースの検査は早期がん検出に不可欠であり続け、両モダリティが共存することを確保している。

供給源別:

血小板由来小胞が成長曲線をリードMSC由来小胞は整形外科および心臓病学の再生医療プログラムにより2025年の収益の45.13%を生み出した。血小板由来エクソソームは、損傷した内皮への自然な親和性が薬物送達を虚血組織に向けるため、31.7%のCAGRで上昇している。腫瘍細胞由来小胞は液体生検診断を支え、樹状細胞小胞は早期黒色腫試験で38%の奏効率を示すがんワクチンとして進歩している。新興の植物・乳由来小胞は抗炎症化合物の経口送達のニッチを形成している。

血小板小胞の血管新生因子ペイロードは心血管治療のニーズに合致しており、MSC供給源は組織再生を支配している。腫瘍由来小胞は変異プロファイリングに不可欠であり続けるが、治療においては潜在的な腫瘍形成性カーゴによる安全上の懸念をもたらす。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:

治療が診断を上回る速度で加速診断は2025年の収益の61.13%を占め、特にがんの液体生検プラットフォームが画像診断より数週間早く変異を検出する。治療は39.7%のCAGRで最も急成長するセグメントであり、小胞が従来のナノ粒子では生物学的バリアを越えて到達できないペイロードを送達するためである。神経変性疾患および心血管疾患の診断は、エクソソームのタウ、アミロイドβ、またはトロポニンが従来のアッセイを上回るため、強力なニッチを提供する。感染症検査は、ウイルスRNAを定量するハンドヘルドデバイスを通じて低資源環境で急速に拡大している。

治療面では、腫瘍抗原を提示する操作された小胞を通じて腫瘍学が投資を集め、再生医療はMSC小胞に依存して炎症を軽減し血管新生を促進する。薬物送達スタートアップは中枢神経系および肝臓の適応症で大手製薬企業と提携し、商業的価値を実証している。

エンドユーザー別:

学術センターが手法の標準化を推進製薬&バイオテクノロジー企業は臨床試験用のGMPグレード小胞を購入することで2025年の収益の49.13%を貢献した。学術&研究機関は、国家機関が調和されたGMPフレームワークを目指した手法比較研究に4,700万米ドルを授与したため、37.91%のCAGRで拡大している。病院はがんの当日エクソソーム検査を試験的に導入しており、診断センターは支払者が治療変更をもたらした場合にのみ検査を償還する価値ベースの契約を採用している。

学術コンソーシアムはバイオバンクを所有し参照材料を共有することで、施設間の再現性を加速させている。製薬企業は外部委託製造を求めており、ISO 13485試薬および契約開発サービスへの需要を促進している。

地域分析

北米エクソソーム市場

北米は2025年の収益の48.13%を占め、FDAのガイダンスが新たなIND申請を促進し、NIHは4,700万米ドルの助成金を拠出し、ベンチャー投資は6億米ドルを超えた。市場規模にもかかわらず、CMSが2025年に新技術支払いコードを1件しか割り当てなかったため、償還は遅れている。カナダとメキシコは、加速されたフェーズIIの承認および子宮頸がんの迅速診断の支援を受け、治験ハブとしての地位を確立しつつある。

欧州エクソソーム市場

欧州は第2位にランクされ、ドイツ、英国、フランスがEMAの2025年安定性要件を採用しており、市場入までの時間は長くなるものの品質向上を促進している。ドイツはエクソソーム療法のポンペ病を対象としたフェーズI試験を承認し、英国の規制当局は3つの診断薬にブレークスルーステータスを付与し、審査サイクルを6か月に短縮した。南欧は再生医療コンソーシアムに資金を提供し、スイスとオランダはワクチンアジュバントプラットフォームへのベンチャーキャピタルを誘致している。

アジア太平洋エクソソーム市場

アジア太平洋地域は2026年から2031年にかけてCAGR 39.51%で最も急成長している地域である。中国は2025年に肝細胞がん向けのリキッドバイオプシーキットを3件承認し、北京の国立がんセンターは10,000人の患者を対象に肺がん小胞検査を展開し、治療決定までの時間を2週間から3日間に短縮した。日本の再生医療法はフェーズIIデータに基づく条件付き承認を認めており、迅速な市場参入を可能にしている。インドはコスト効率の高い製造拠点として台頭しており、1グラムあたり50米ドルでの単離を提供し、2台のハンドヘルド型結核分析装置を承認した。オーストラリアと韓国は診分野のリーダーシップを追求し、シンガポールとタイはデング熱および肝臓がんのスクリーニングに注力している。

中東・アフリカおよび南米エクソソーム市場

中東・アフリカおよび南米は規模は小さいものの魅力的な市場である。2025年のウガンダでのフィールドトライアルでは、50米ドルの分析装置を使用した45分間のHIVウイルス量検査が実証され、ブラジルはジカウイルスのリキッドバイオプシープラットフォームを迅速承認した。湾岸諸国は精密医療ハブを構築し、アルゼンチンはシャーガス病向けのポイントオブケア分析装置を承認した。

競合環境

エクソソーム市場は中程度の集中度を示しており、Thermo Fisher Scientific、Qiagen、Danaher、Lonzaなどの上位企業が相当な収益を保持し、ニッチなイノベーターの余地を残している。Thermo Fisherの2024年のExoChipは単離ハードウェアと分析ソフトウェアを統合し、サンプルから知見までの時間を40時間から2時間に短縮し、顧客をそのエコシステムに囲い込んでいる[2]Thermo Fisher Scientific、「ExoChipプラットフォーム」、thermofisher.com。Evox TherapeuticsはCodiak社の遺伝子送達技術を買収し、脂質ナノ粒子の特許の壁を回避して中枢神経系疾患を標的とした。

知的財産の断片化が続いており、約1,200件の有効特許が存在し、そのうち40%が学術機関由来である。ライセンスとクロスライセンスが取引フローを支配しており、新規参入者は抗体捕捉の特許を回避するためにポリマー沈殿を試験しているが、純度コストを伴う。受託製造業者は統合が進んでおり、LonzaがHansaBioMedのプラットフォームを買収して複数のクライアントにGMPオーバーヘッドを分散させたことは、高い参入障壁を示している。

機会は、医療資源が乏しい地域向けのポイントオブケア診断と、標的治療に合わせたコンパニオン診断にある。EVerZomやHermes Biosciencesなどの血小板・樹状細胞小胞の専門企業は、固有の組織向性を活用して用途範囲を多様化し、治療指数を改善している。

エクソソーム産業リーダー

Thermo Fisher Scientific Inc.

Danaher Corp. (Beckman Coulter)

Qiagen N.V.

Lonza Group Ltd

Fujifilm Holdings Corp.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたエクソソーム市場企業

- Abcam

- Aegle Therapeutics

- Aethlon Medical Inc.

- Aruna Bio

- Bio-Techne Corp. (Exosome Diagnostics)

- Biovision

- Capricor Therapeutics

- Danaher Corp. (Beckman Coulter)

- Evox Therapeutics Ltd.

- ExoCoBio Co. Ltd.

- ExonanoRNA LLC

- Fujifilm Holdings Corp.

- Hologic

- Illumina

- JSR Corp. (MBL International)

- Lonza Group Ltd.

- Malvern Panalytical Ltd.

- Miltenyi Biotec

- Mursla Ltd.

- NanoSomix Inc.

- QIAGEN

- Thermo Fisher Scientific

エクソソーム市場における最近の業界動向

- 2025年4月:RoosterBioとThermo Fisherは変性疾患に対するエクソソーム治療を加速するための協力関係を発表した。

- 2025年3月:PranaX Corporationはテキサス大学MDアンダーソンがんセンターからエクソソーム技術のライセンスを取得し、再生医療資産を拡大した。

エクソソーム市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、エクソソーム市場を、診断、治療、ドラッグデリバリー、およびライフサイエンス研究を目的として細胞から分泌されるナノサイズの小胞(30〜150 nm)を単離、分析、または活用する商業規模の製品、ツール、およびサービスから生み出される価値として定義しています。収益は、ラボキットおよび試薬、機器、ならびに料金制の分析または製造サービスにわたるメーカーおよび専門サービスプロバイダーによる販売時点で計上されます。

スコープの除外:より大きな細胞外小胞(例:マイクロベシクル、アポトーシス小体)および化粧品スキンケア用途は、市場規模の算定対象外としています。

セグメンテーション概要

- 製品別

- キット&試薬

- 機器

- サービス&ソフトウェア

- ワークフロー別

- 単離法

- 超遠心分離

- 免疫親和性捕捉

- ポリマーベース沈殿

- マイクロ流体単離

- 下流解析

- ナノフローサイトメトリー

- 電子顕微鏡

- 質量分析

- 単離法

- 生体分子タイプ別

- 非コードRNA(マイクロRNA、長鎖非コードRNA)

- タンパク質&ペプチド

- 脂質

- メッセンジャーRNA

- DNA断片

- 供給源(細胞タイプ)別

- MSC由来

- 腫瘍細胞由来

- 樹状細胞由来

- 血小板由来

- その他

- 用途別

- 診断

- がん

- 神経変性疾患

- 心血管疾患

- 感染症

- 治療

- 腫瘍学

- 再生医療

- 薬物送達プラットフォーム

- 診断

- エンドユーザー別

- 製薬&バイオテクノロジー企業

- 学術&研究機関

- 病院&クリニック

- 診断センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東&アフリカ

- GCC

- 南アフリカ

- その他の中東&アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

ギャップを埋めるため、北米、欧州、アジア太平洋地域のキットメーカー、CROサイエンティスト、病院検査室マネージャー、およびバイオテク経営幹部へのインタビューを実施しています。これらの対話により、収率効率、キット交換サイクル、および新興治療バッチが検証される一方、学術ユーザーを対象とした短いオンラインサーベイにより、下流分析セットアップにおける普及率が確認されます。

デスクリサーチ

Mordorのアナリストはまず、米国国立衛生研究所(NIH)の助成金データベース、ClinicalTrials.govの登録ログ、世界保健機関(WHO)のがん観測所、およびUN Comtradeが集計した輸出入貨物集計など、公開追跡可能なソースを用いて需要プールをマッピングします。次に、国際細胞外小胞学会などの業界団体からの使用規範や、Questelから取得した地域別特許動向を重ね合わせます。企業の10-K、投資家向け資料、およびNature Biotechnologyなどの学術誌に掲載された査読済み論文は、平均販売価格、ワークフロー採用曲線、および規制上のマイルストーンを提供します。これらのソースは数量、価格帯、および地理的分布を示しますが、エンドユーザーの支出全体を明らかにすることはほとんどないため、モデルの骨格を形成するにとどまります。デスクリサーチのリストは例示的なものであり、網羅的ではありません。

市場規模算定と予測

本調査では、公表されたがん罹患率、進行中の試験数、およびサンプルあたりの平均検査パネル数をキットおよびサービスの推定数量に変換するトップダウンの「研究・臨床ワークロード再構築」を適用することで市場を基準化し、地域別ASPを用いて2024年の収益を算出しています。

ボトムアップのスポットチェック、サプライヤーの積み上げ、およびサンプリングされたASP×数量の請求書により、最終的な照合前に各セグメントを較正します。主要変数には以下が含まれます: - 液体生検プロトコルを使用した年間腫瘍生検数量 - サンプルあたりの平均エクソソーム単離収率および関連するキット消費率 - 磁気ビーズキット対ポリマー沈殿キットのASP推移 - フェーズIトライアルに入る治療バッチサイズ

遅延腫瘍罹患率とR&D資金を用いた多変量回帰が需要を予測し、ARIMAがキット価格の短期変動を平滑化します。サプライヤーデータが乏しい場合、最適係数は2名の独立したインタビュー対象者によって確認された範囲内で調整されます。

データ検証と更新サイクル

モデルの出力は、貿易統計および四半期決算に対する分散チェックを経ます。内部ピアレビューにより異常値にフラグが立てられ、数値は毎年更新されるか、主要な治療承認など市場ダイナミクスを変化させる重大なイベントが発生した場合にはより早期に更新されます。リリース前に最終的なアナリストによる確認が行われ、クライアントが最新の見解を受け取れるようにします。

Mordorのグローバルエクソソーム市場調査レポート(規模、シェア、成長分析ベースライン)が信頼を得る理由

公表値が異なるのは、各社が独自のスコープ、価格体系、および更新リズムを適用しているためです。一部は研究キットのみにカバレッジを限定し、他は旧式の為替レートを使用した初期段階の治療薬や地域別集計を含めています。

主要なギャップ要因には、料金制サービスの組み入れの違い、キット交換頻度の前提、およびパイプライン治療収益が承認前に前倒し計上されるか承認後に認識されるかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 4億3,000万米ドル(2024年) | Mordor Intelligence | - |

| 1億7,700万米ドル(2024年) | Global Consultancy A | 料金制分析を除外;地域全体で均一のASPを使用 |

| 2億1,400万米ドル(2025年) | Global Consultancy B | 治療用GMPサービスを省略;旧式の通貨換算を使用 |

これらの対比は、Mordorの厳格なスコープ選定、二段階検証、および年次更新が、意思決定者が自信を持って依拠できる均衡のとれた再現可能なベースラインを生み出すことを示しています。

レポートで回答される主要な質問

2031年のエクソソーム市場の予測値は?

当該セクターは2031年までに27億8,000万米ドルに達すると予測されている。

最も急成長している製品カテゴリーはどれか?

サービス&ソフトウェアは2031年まで39.25%のCAGRで拡大している。

血小板由来小胞が注目を集めている理由は何か?

炎症を起こした内皮への自然な親和性が心血管治療への標的送達を支援し、2031年まで31.7%のCAGRを牽引している。

最も高い成長率を示している地域はどこか?

アジア太平洋地域は中国と日本での規制承認により39.51%のCAGRで上昇している。

臨床応用への主な障壁は何か?

標準化された特性評価プロトコルの欠如が再現性を損ない、承認を遅らせている。

最終更新日: