単一光子放射コンピュータ断層撮影(SPECT)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.37 十億米ドル |

| 市場規模 (2031) | 2.78 十億米ドル |

| 成長率 (2026 - 2031) | 3.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる単一光子放射コンピュータ断層撮影(SPECT)市場分析

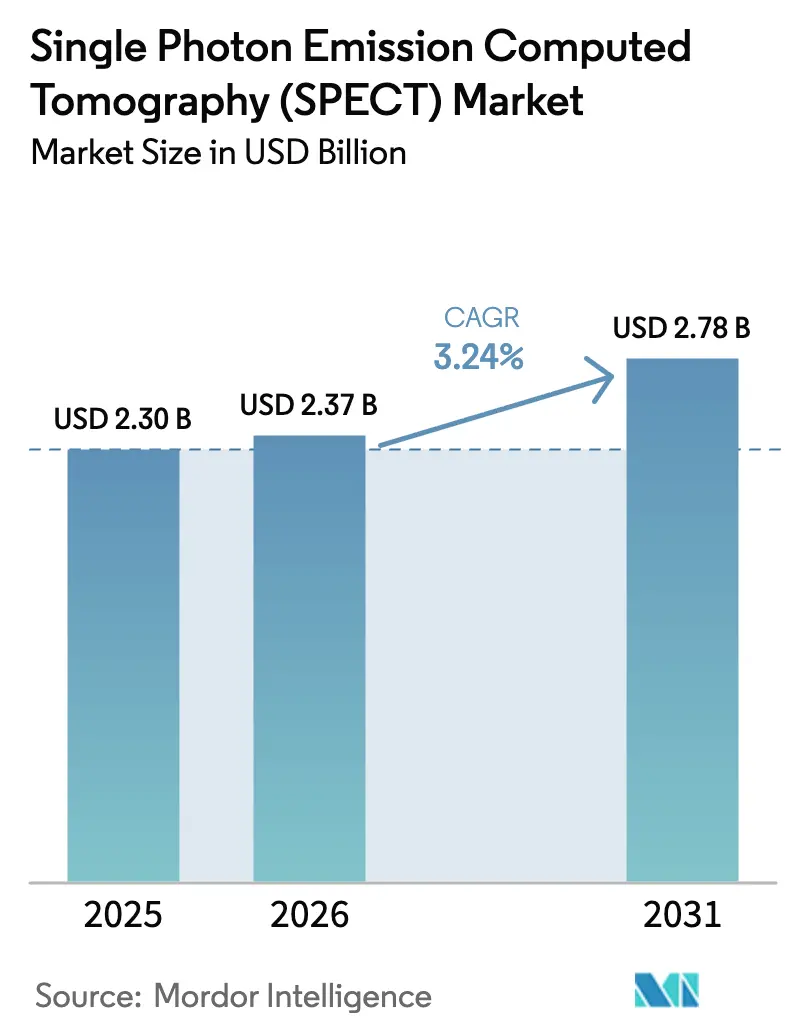

単一光子放射コンピュータ断層撮影市場規模は2025年に23億米ドルと評価され、2026年の23億7,000万米ドルから2031年には27億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは3.24%となっています。

腫瘍学および心臓病学の業務量拡大に伴い需要は安定を維持しており、ハイブリッドSPECT/CTへのアップグレードが交換サイクルを加速させ、連邦政府のインセンティブが国内モリブデン-99生産を強化しています。デジタルカドミウム亜鉛テルル化物(CZT)検出器は15分の検査を2分に短縮し、患者スループットを向上させるとともに被ばく線量を最小化します。外来イメージングネットワークはこれらの利点を活かして病院部門より低価格を実現し、一方で2026年1月の米国医療保険・メディケイドサービスセンター(CMS)による米国産Mo-99に対する10米ドルの追加支払い提案などの政策措置がサプライリスクを低減しています。ベンダーは放射性同位体生産、放射薬局ロジスティクス、スキャナー販売を連携させた垂直統合モデルで対応し、トレーサーの安定供給とシステム稼働率の最大化を図っています。

主要レポートのポイント

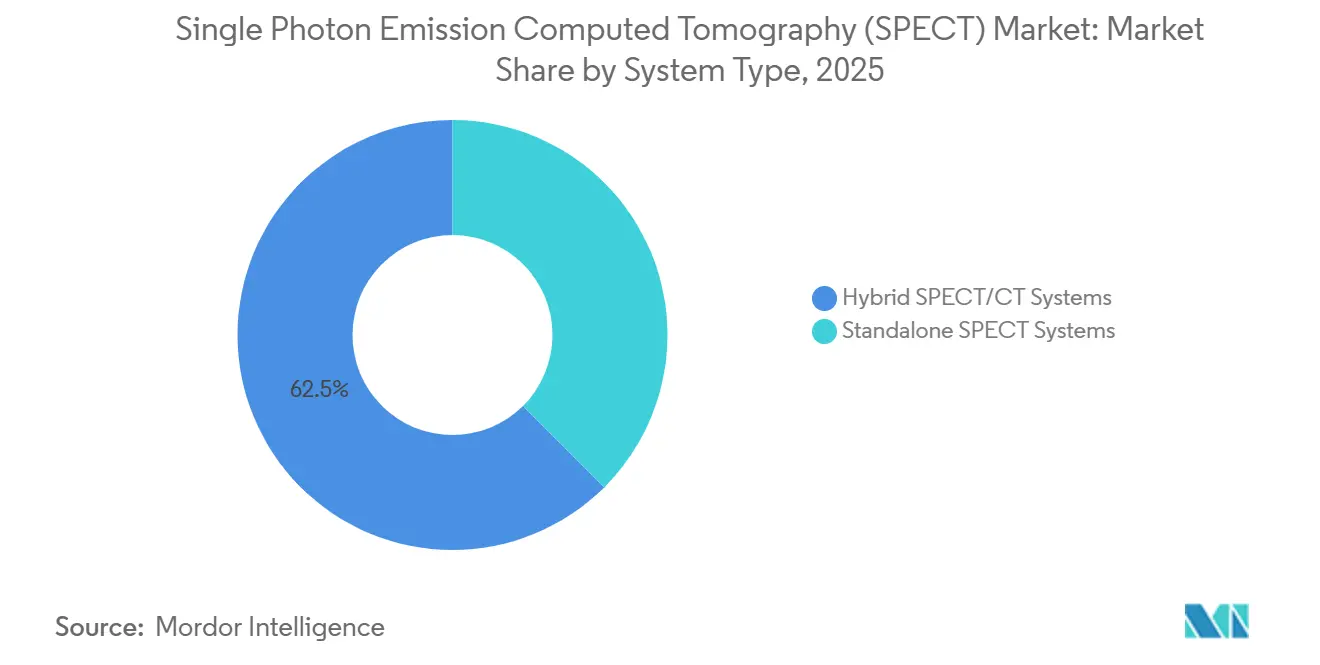

- システムタイプ別では、ハイブリッドSPECT/CTプラットフォームが2025年に62.46%の収益シェアをリードし、スタンドアロンガンマカメラはハイブリッドが2031年まで5.45%のCAGRで成長する中、後塵を拝する見込みです。

- 検出器技術別では、ヨウ化ナトリウムアンガーカメラが2025年に単一光子放射コンピュータ断層撮影市場シェアの63.56%を維持し、デジタルCZTユニットは2031年まで5.67%のCAGRで拡大すると予測されています。

- 用途別では、腫瘍学が2025年収益の42.45%を占め、心臓病学はガイドライン改訂により核医学心臓病学への紹介患者数が増加することで、2031年まで6.01%のCAGRで最も急速に成長するセグメントとなっています。

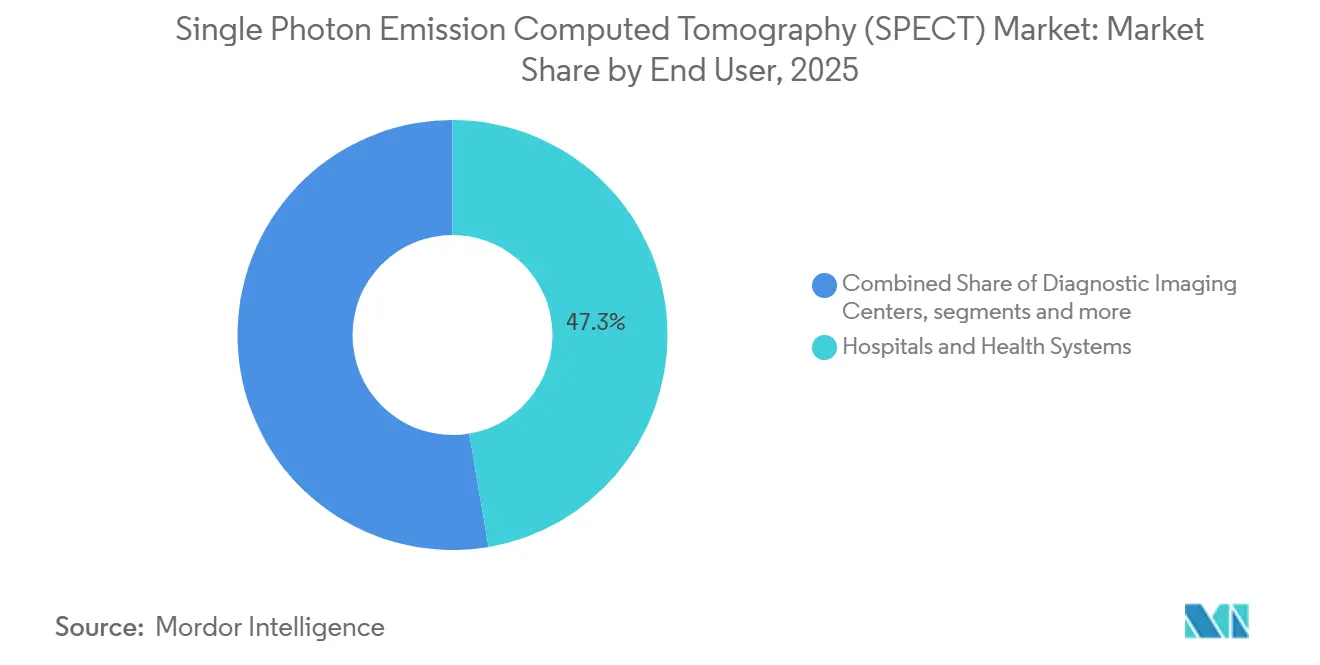

- エンドユーザー別では、病院が2025年収益の47.32%を占め、診断イメージングセンターは2分間のCZTプロトコルにより1日の検査処理能力が増加することで、2031年まで6.54%のCAGRが見込まれています。

- 放射性同位体別では、テクネチウム-99mが2025年需要の45.65%を占め、ヨウ素-123は甲状腺および運動障害イメージング量の増加に伴い、2031年まで6.43%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年需要の42.23%を占め、アジア太平洋地域は2031年まで4.54%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の単一光子放射コンピュータ断層撮影(SPECT)市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 腫瘍学および心血管疾患の負担増大 | +1.2% | 世界規模、北米・欧州で最大強度 | 長期(4年以上) |

| ハイブリッドSPECT/CTシステムの採用加速 | +0.9% | 北米・EU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| デジタルCZTおよびAI対応再構成技術の進歩 | +0.7% | 北米・EUが早期採用、アジア太平洋地域が追随 | 中期(2~4年) |

| Tc-99mジェネレーターおよび放射薬局ネットワークの強化 | +0.5% | 北米、EU、アジア太平洋地域のコア市場 | 短期(2年以内) |

| レガシーガンマカメラの交換・アップグレードサイクル | +0.4% | 世界規模、北米・EUに集中 | 短期(2年以内) |

| セラノスティクスおよび定量的SPECTワークフローの拡大 | +0.3% | 北米・EU学術センター、アジア太平洋地域パイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腫瘍学および心血管疾患の負担増大

世界のがん罹患数は2022年に2,000万件の新規症例に達し、人口高齢化により2050年までに77%急増すると予測されています[1]世界保健機関、「Cancer Tomorrow」、who.int。この傾向と並行して、心血管疾患は2023年に1,920万人の死亡原因となり、核医学心臓病学の需要を高い水準に維持しています。SPECTは第一選択のゲートキーパーとして機能し続けており、骨スキャンによる転移性疾患のステージング、および心筋灌流イメージングによる血行再建候補患者のトリアージに活用されています。米国心臓協会の2024年ガイドラインは心筋生存能評価におけるSPECTの役割を再確認し、手技件数を安定させています。病院は腫瘍学的減弱補正と冠動脈カルシウムスコアリングを1回の受診で実施するためにハイブリッドSPECT/CTユニットの導入を進めており、システム交換の勢いを強化しています。

ハイブリッドSPECT/CTシステムの採用加速

ハイブリッド構成は2025年に62.46%の収益を占め、2031年まで5.45%のCAGRでスタンドアロンガンマカメラを上回る成長を示す見込みです。2025年1月に核医学・分子イメージング学会(SNMMI)、米国核心臓病学会(ASNC)、心臓CTの学会(SCCT)が共同で発表したガイドラインは、ハイブリッドSPECT/CTを標準的な心臓診療として定義し、偽陽性を抑制するための減弱補正を義務付けました。GE HealthCareのAuroraは2025年5月に米国食品医薬品局(FDA)の認可を取得し、75cmのボアと40mmのクリスタルを使用してスキャン時間を30%短縮し、Siemensのシンビア プロ.スペクタのROI計算機は高稼働施設において3年以内の回収を示しています。病院はハイブリッド採用をセラノスティクス線量測定および定量的SPECTイメージングを可能にする将来性のある投資と見なしており、スタンドアロンカメラでは対応できない機能を提供します。取得コストが高いにもかかわらず、設備投資予算はそれに応じてシフトしています。

デジタルCZTおよびAI対応再構成技術の進歩

デジタルCZT検出器は2025年に36.44%のシェアを保有しながらも、2031年まで5.67%のCAGRで最も急速な成長が見込まれています。GE HealthCareのスターガイドGXは2025年11月にCEマークを取得し、両面CZTアレイとNVIDIAアクセラレーションを組み合わせることで感度を2.67倍に向上させ、1ミリシーベルトの心臓検査を可能にしています。エネルギー分解能はNaIシステムの10%からCZTでは5%~6%に改善され、病変の描出が鮮明になり、判定困難な読影が減少します。クラリファイDLなどのAIデノイジングエンジンはさらに収集時間を短縮し、外来センターが1日の処理能力を倍増させることを支援しています。ただし、クリスタルメーカーのKromekおよびRedlenにおける供給制約により、コスト重視の購入者にとってNaIカメラは依然として有力な選択肢となっています。

Tc-99mジェネレーターおよび放射薬局ネットワークの強化

テクネチウム-99mは放射性同位体収益の45.65%を占めており、ベンダーの垂直統合が現在サプライチェーンを保護しています。GE HealthCareの2024年12月の日本メジフィジックス買収により13の放射薬局が傘下に入り、トレーサーの安定供給が保証されました。米国エネルギー省の2025年9月のSHINEテクノロジーズへの3,200万米ドルの助成金は国内Mo-99プラントを支援し、CMSは2026年から米国製Mo-99に対して10米ドルの線量追加支払いを提案しています。これらの措置は、依然として世界のMo-99の95%を生産している6基の老朽化した研究炉への依存を軽減し、サプライチェーンリスクを低減して手技の安定性を支えています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Mo-99/Tc-99mグローバルサプライチェーンの脆弱性 | -0.6% | 世界規模、EU・英国で深刻 | 短期(2年以内) |

| SPECT/CTアップグレードの資本集約性と予算制約 | -0.5% | 北米・EU公立病院、アジア太平洋地域第2層サイト | 中期(2~4年) |

| 腫瘍学におけるPET/CTからの競合代替 | -0.3% | 北米・EU腫瘍学センター | 中期(2~4年) |

| 検出器グレードCZTの入手可能性の制限とコスト | -0.2% | 世界規模、供給は北米に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Mo-99/Tc-99mグローバルサプライチェーンの脆弱性

6基の原子炉が世界のMo-99の95%を生産しており、停止が発生した場合の影響は甚大です。2024年10月にCuriumの欧州原子炉が停止した際、英国のクリニックは線量を配給制とし、心臓待機リストが数週間延長されました。病院はより高線量のタリウム-201プロトコルに戻り、安全性と効率性の重大な後退が浮き彫りになりました。原子炉運転者は高濃縮ウランターゲットから低濃縮燃料への移行も求められており、一時的に収率が約20%低下し、供給逼迫を悪化させています。NorthStarのラジオジェニクスはサイクロトロンベースの代替手段を提供していますが、現在の生産量は需要のごく一部しかカバーしていません。冗長性が改善されるまで、単一光子放射コンピュータ断層撮影市場は同位体ショックにさらされ続けます。

SPECT/CTアップグレードの資本集約性と予算制約

ハイブリッドSPECT/CTユニットのコストは40万~60万米ドルであり、競合するモダリティが資金を争う公立病院の予算を圧迫しています。英国NHSの交換ガイドラインはCTおよびMRIを優先し続けており、核医学のアップグレードは後回しにされています[2]NHS England、「Capital Equipment Planning 2024」、england.nhs.uk。インドおよび東南アジアでは、15年前のアンガーカメラが依然として規制上の直線性検査に合格しており、更新サイクルをさらに遅らせています。PET/CTはより高価ですが、腫瘍学の予算を吸収し、SPECTの設備投資計画を損なう可能性があります。ファイナンシングの革新、ベンダーリース、実証済みのROI計算機は助けになりますが、設備投資制約は予測成長率を0.5パーセントポイント程度押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:ハイブリッドアップグレードが交換サイクルを主導

ハイブリッドSPECT/CTプラットフォームは2025年収益の62.46%を占め、2031年まで5.45%のCAGRで成長すると予測されています。この優位性は、スタンドアロンユニットに対して40%のプレミアムを正当化する統合減弱補正、解剖学的位置合わせ、およびセラノスティクス機能に起因しています。GE HealthCareのAuroraは2025年5月にFDA認可を取得し、収集時間を30%短縮することで1日の心筋灌流処理能力を20患者に引き上げています。SiemensのシンビアPro.スペクタは588keVまでの同位体をサポートし、Lu-177治療後スキャンを可能にしています。スタンドアロンガンマカメラは、CTが限られた利点しか追加しないモバイルフリートや農村部の環境で存続しています。Digiradのポータブルエルゴユニットは25万米ドル未満の価格でこのニッチを埋めていますが、米国放射線学会(ACR)腫瘍学認定に不可欠なハイブリッド機能を欠いています。

病院はハイブリッドシステムを核医学部門を将来に備えさせる戦略的資産と見なしています。ROI計算機は、繰り返し検査が18%減少し、当日レポートが請求サイクルを加速させる場合、3年以内の損益分岐点を示しています。ハイブリッドプラットフォームの単一光子放射コンピュータ断層撮影市場規模は2031年までに19億米ドルに達し、機器収益総額の約70%を占めると予測されています。認定機関が基準を厳格化するにつれて、ハイブリッドとスタンドアロンユニットのシェア格差は拡大し、単一光子放射コンピュータ断層撮影市場内での前者のリーダーシップを強化するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

検出器技術別:NaI優位の中でCZTの勢いが拡大

ヨウ化ナトリウム(NaI)カメラは2025年収益の63.56%を保有していますが、CZTシステムは最も急速なペースで進歩しています。フルリングCZTスキャナーは4~10倍の感度と5%のエネルギー分解能を提供し、PET線量レベルに匹敵する1ミリシーベルトの心臓検査を可能にしています[3]欧州核医学会、「CZT採用調査」、eanm.org。Spectrum DynamicsのベリトンCTは360°CZTリングで、臓器特異的ジオメトリによりスキャン時間を半減させますが、100万米ドル以上の定価が設定されています。カイザーパーマネンテは2025年4月にCZTベースの心臓アミロイドーシススクリーニングを採用し、大規模統合ネットワークにおける臨床的差別化を実証しました。

コストと供給の優位性により、特に新興市場においてNaIは依然として有力な選択肢です。それでも、単一光子放射コンピュータ断層撮影市場シェアの移行はCZTに有利であり、2031年までに45%を超えると予測されています。AIデノイジングワークフローが性能向上を増幅させ、生産性を追求する外来センターにとってCZTが好まれる検出器となっています。ベンダーはデュアル検出器ポートフォリオでリスクをヘッジしていますが、将来の研究開発リソースは半導体ベースの設計に傾いています。

用途別:ガイドライン承認により心臓病学が急成長

腫瘍学は2025年収益の42.45%を占めましたが、心臓病学は2031年まで6.01%のCAGRで最も急速に拡大する見込みです。2024年の米国心臓協会の改訂は虚血評価におけるSPECTの役割を確固たるものとし、2分間のCZTプロトコルにより同日の負荷安静検査が可能になりました。新規PETトレーサーに対するCMSのパススルーコードは逆説的に核医学手技件数を増加させ、紹介経路を拡大しています。心臓病学の単一光子放射コンピュータ断層撮影市場規模は2031年までに13億米ドルに達し、収益シェアを45%に向けて引き上げると予測されています。腫瘍学の成長はPETが腫瘍ステージングで代替するにつれて緩やかになりますが、甲状腺、神経内分泌、骨転移の用途が相当規模の底堅い需要を維持しています。

神経学、内分泌、腎臓の検査は合わせて安定した中一桁成長のコホートを形成しており、人口高齢化と進化する運動障害の精査に支えられています。セラノスティクス治療が普及するにつれて、定量的SPECTは学術センターからコミュニティ病院へと拡大し、患者1人当たりの平均収益を引き上げる高付加価値の治療後スキャンを追加しています。

エンドユーザー別:スループット経済性によりイメージングセンターが加速

病院は2025年に47.32%の収益を保有していましたが、サービス提供場所の移行が勢いを増す中、診断イメージングセンターは6.54%のCAGRで成長する見込みです。2分間のCZT検査により、センターはNaIプロトコルの12人に対して1日20人の心臓患者をスケジュールでき、スキャナー稼働率を60%向上させます。低い間接費により、センターは商業契約において病院外来部門より15%~20%低い価格を実現できます。専門・学術施設はセラノスティクス研究で着実に前進していますが、最も急速なシェア成長は保険者と自費患者を集約する独立ネットワークに集中しています。2031年までに、イメージングセンターは単一光子放射コンピュータ断層撮影市場収益の約3分の1を占める可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

放射性同位体別:甲状腺および運動障害精査によりI-123が上昇

テクネチウム-99mジェネレーターは2025年収益の45.65%を占める基幹として残っています。ヨウ素-123の量は甲状腺結節評価およびDaTscanによるパーキンソン病診断に牽引され、2031年まで6.43%のCAGRが見込まれています。I-123は1線量当たりのコストが2~3倍高いものの、159keVの優れた光子エネルギーにより鮮明な画像と低被ばく線量が得られます。Ra-223などのアルファ線放出体はセラノスティクス線量測定のための低量・高付加価値イメージングをもたらし、ハイブリッドSPECT/CTスキャナーにはこれらの治療に対応したプロトコルが搭載されています。I-123の単一光子放射コンピュータ断層撮影市場シェアは2031年までに18%に達すると予想され、内分泌および神経領域での採用拡大を反映しています。

地域分析

北米は2025年収益の42.23%を生み出し、年間1,500万~2,000万件の心筋灌流検査と国内Mo-99供給を支援する政策インセンティブに支えられています。エネルギー省のSHINEテクノロジーズへの3,200万米ドルの助成金とCMSが提案するMo-99への10米ドルの追加支払いは同位体ロジスティクスのリスクを低減し、手技件数を安定させています。高い導入済みベースが成長を抑制しており、病院がアップグレードサイクルを10年に延長する中、同地域は2031年まで緩やかな3.5%のCAGRで前進しています。それでも、ハイブリッドSPECT/CTの導入はGEのAuroraなどの肥満対応およびセラノスティクス対応プラットフォームに集中しています。

アジア太平洋地域は最も速い4.54%のCAGRを記録する見込みであり、中国の1,200台以上のPET/CTフリートが第2層都市における低コストSPECTへの下流需要を刺激し、インドの検出器直線性アップグレードの義務化が牽引しています。United Imagingの積極的な価格設定のハイブリッドシステムが地方入札を獲得し、日本のセンターは1人当たりの利用率を米国水準近くに維持しています。規制の断片化が国境を越えた機器の流通を遅らせていますが、東南アジアにおける国際原子力機関の技術協力プロジェクトが核医学へのアクセスを拡大し、長期的な成長の種をまいています。

欧州は3.18%のCAGRで前進しています。ドイツとフランスは7年サイクルでフリートを更新していますが、ベルギーのBR2原子炉とオランダのパラス原子炉のメンテナンスが定期的に同位体供給を制限し、稼働率の低下を引き起こしています。中東・アフリカと南米は合わせて中一桁の成長を達成しており、湾岸協力会議の病院拡張とブラジルの公共調達サイクルが導入済みベースを引き上げています。サービス提供場所の移行と民間イメージングセンターは、バンドル型心臓検診パッケージを提供する湾岸諸国で勢いを増しています。

競合環境

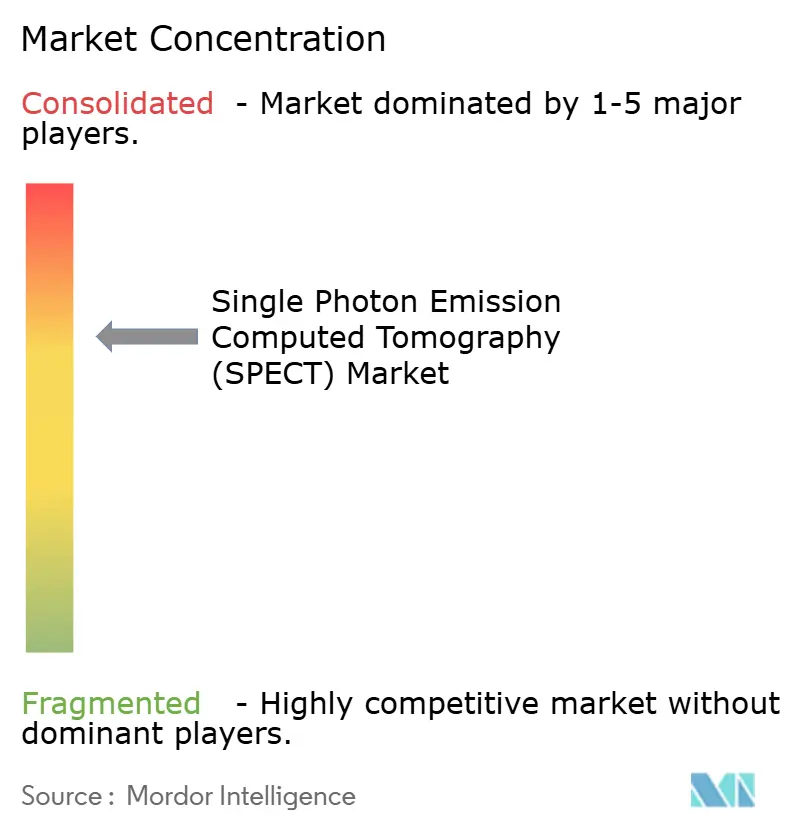

Siemens Healthineers、GE HealthCare、Koninklijke Philips、Canon Medical Systems、United Imagingの5つの多国籍企業が世界のシステム販売の約70%を支配しており、単一光子放射コンピュータ断層撮影市場は中程度の集中プロファイルを示しています。GE HealthCareの2024年の日本メジフィジックス買収は垂直統合への推進を示しており、トレーサー供給を確保しスキャナー稼働率を15%~20%向上させています。Siemens Healthineersはソフトウェアで差別化を図り、ハイブリッドの利点を定量化するROI計算機を公開して予算制約のあるシステムでの販売を確保しています。

挑戦者にはSpectrum Dynamicsが含まれており、そのベリトンCT 360°CZTリングはスキャン時間を半減させる臓器特異的イメージングを提供しています。また、Digiradはモバイルフリート向けのポータブルガンマカメラを供給しています。United Imagingは中国の補助金を活用してハイブリッドを西側の既存企業より20%~30%低い価格で提供し、コスト重視のアジア太平洋地域の入札でシェアを獲得しています。ハイブリッドポートフォリオを持たないレガシーシングルヘッドベンダーは、ACR認定基準が腫瘍学における減弱補正の義務化へとシフトするにつれて陳腐化のリスクに直面しています。

ベンダーのロードマップはAI再構成、セラノスティクスワークフロー、サプライチェーンの強靭性を中心に据えています。クリスタルメーカーはCZT生産能力の拡大に取り組み、放射薬局の買収が同位体アクセスの確保のために増加しています。その結果生まれるエコシステムはハードウェア仕様を超えた購買基準を形成し、エンドツーエンドのソリューションを提供するプレーヤーを優遇しています。

単一光子放射コンピュータ断層撮影(SPECT)業界リーダー

Bracco Imaging

Curium

Cardinal Health Inc

NTP Radioisotopes SOC Ltd

GE HealthCare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Neusoft Medical Systemsは北米放射線学会(RSNA)2025において最新のイノベーションを発表し、世界初の8cm広域フォトンカウンティングCTであるNeuViz P10を含む先進的なイメージングシステムとAI搭載の臨床ソリューションを披露しました。このイベントはNeusoft Medicalのインテリジェントヘルスケア技術におけるリーダーシップを示しています。

- 2025年11月:GE HealthCareはスターガイドGXのCEマークを取得しました。これは両面CZT検出器を搭載したデジタル4D SPECT/CTであり、感度を2.67倍に向上させ、2分間の心筋灌流スキャンを可能にします。

- 2025年9月:Siemens Healthineersは放射線治療計画に特化した新しいフォトンカウンティングCTスキャナーを発売しました。この先進的なイメージング技術はがん患者の治療精度向上を目的としており、スキャナーの改善されたイメージング機能により放射線治療の成果が最適化されることが期待されています。

- 2025年5月:GE HealthCareはオーロラSPECT/CTのFDA認可を取得しました。75cmのボア、40mmのクリスタル、および収集時間を30%短縮するクラリファイDL AI再構成を特徴としています。

世界の単一光子放射コンピュータ断層撮影(SPECT)市場レポートの調査範囲

本レポートの調査範囲として、単一光子放射コンピュータ断層撮影(SPECT)は放射性トレーサーとスキャナーを使用してデータを記録し、コンピュータが2次元または3次元画像を構築する核医学イメージング技術です。SPECTはCTおよびMRIと組み合わせることで詳細な解剖学的・代謝的情報を提供することが報告されています。

単一光子放射コンピュータ断層撮影レポートは、システムタイプ(スタンドアロンSPECTおよびハイブリッドSPECT/CT)、検出器技術(NaI(Tl)アンガーカメラおよびソリッドステートデジタルCZT SPECT)、用途(心臓病学、腫瘍学、神経学、内分泌・甲状腺、その他の用途)、エンドユーザー(病院・医療システム、診断イメージングセンター、専門・学術センター)、放射性同位体(Tc-99m、Ra-223、Ga-67、I-123、その他の放射性同位体)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| スタンドアロンSPECTシステム |

| ハイブリッドSPECT/CTシステム |

| NaI(Tl)アンガーカメラ |

| ソリッドステートデジタルCZT SPECT |

| 心臓病学 |

| 腫瘍学 |

| 神経学 |

| 内分泌・甲状腺 |

| その他の用途 |

| 病院・医療システム |

| 診断イメージングセンター |

| 専門・学術センター |

| Tc-99m |

| Ra-223 |

| Ga-67 |

| I-123 |

| その他の放射性同位体 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| システムタイプ別 | スタンドアロンSPECTシステム | |

| ハイブリッドSPECT/CTシステム | ||

| 検出器技術別 | NaI(Tl)アンガーカメラ | |

| ソリッドステートデジタルCZT SPECT | ||

| 用途別 | 心臓病学 | |

| 腫瘍学 | ||

| 神経学 | ||

| 内分泌・甲状腺 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・医療システム | |

| 診断イメージングセンター | ||

| 専門・学術センター | ||

| 放射性同位体別 | Tc-99m | |

| Ra-223 | ||

| Ga-67 | ||

| I-123 | ||

| その他の放射性同位体 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

単一光子放射コンピュータ断層撮影市場は2031年までにどの程度成長すると予測されていますか?

2026年の23億7,000万米ドルから2031年の27億8,000万米ドルへと拡大し、3.24%のCAGRを記録すると予測されています。

現在収益をリードしているシステムタイプはどれですか?

ハイブリッドSPECT/CTプラットフォームは2025年に収益の62.46%を保有しており、引き続き優先されるアップグレードの選択肢となっています。

なぜイメージングセンターがシェアを獲得しているのですか?

2分間のCZTプロトコルにより、センターは1日20件の心臓検査を処理でき、稼働率を60%向上させ、紹介ビジネスを引き付けています。

最大の臨床成長分野はどこですか?

心臓病学の検査はガイドラインの承認とスキャン時間の短縮を受けて、2031年まで6.01%のCAGRで増加すると予測されています。

Mo-99の供給はスキャナー需要にどのような影響を与えますか?

安定した同位体の入手可能性は核医学手技の80%を支えているため、国内生産インセンティブはダウンタイムリスクを低減し、機器稼働率を支援します。

どの検出器技術が普及しつつありますか?

デジタルCZTシステムは4~10倍の感度向上とAI支援による線量低減を背景に、5.67%のCAGRで成長しています。

最終更新日: