豚肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 416.12 十億米ドル |

| 市場規模 (2031) | 466.13 十億米ドル |

| 成長率 (2026 - 2031) | 2.30% CAGR |

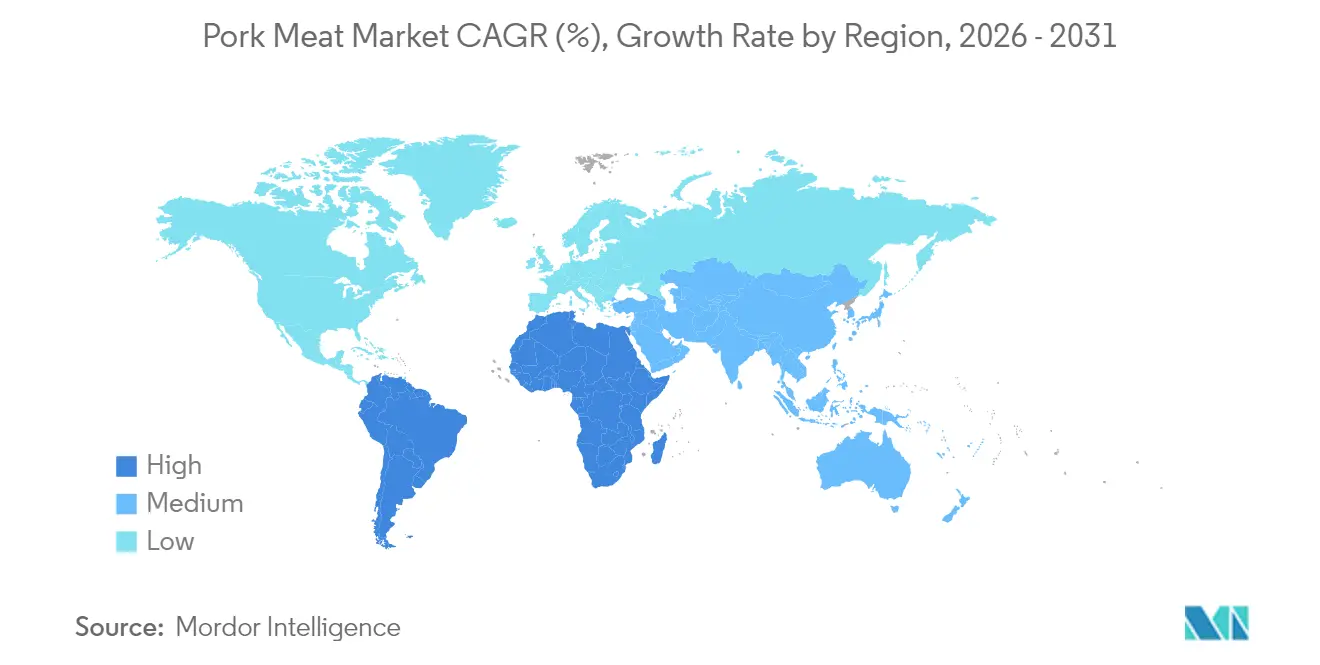

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

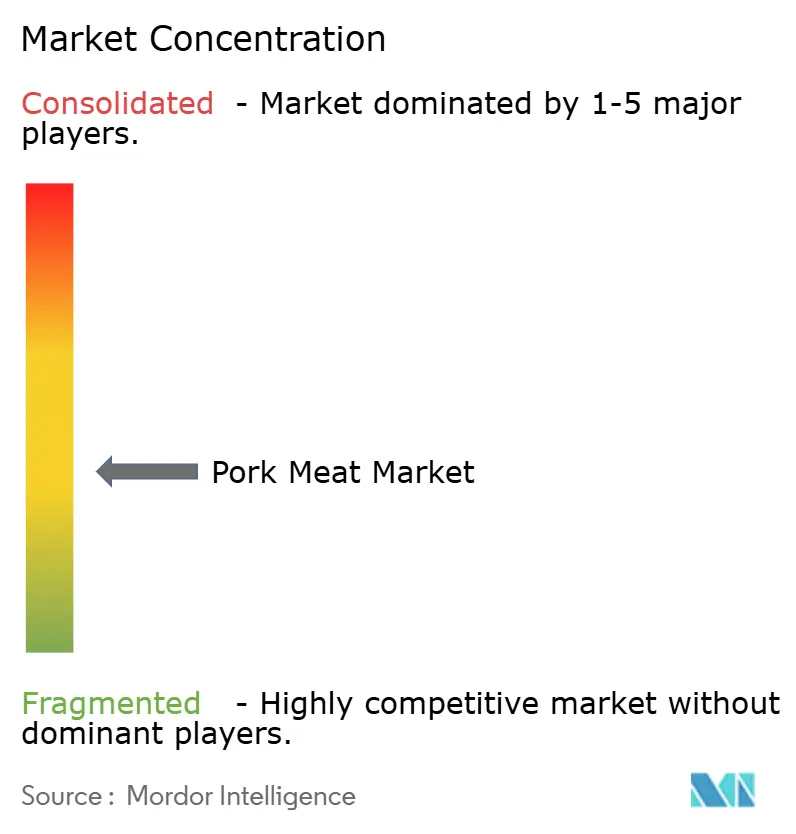

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる豚肉市場分析

世界の豚肉市場規模は2025年にUSD 4,067.6億と評価され、2026年のUSD 4,161.2億から2031年のUSD 4,661.3億に達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は2.30%です。豚肉は、高いタンパク質含有量とビタミン類が豊富な栄養プロファイルに支えられ、筋肉増強に取り組むフィットネス愛好家やアスリートに好まれる食品となっています。外食トレンドの高まりや持ち帰り食品消費の増加が、レストラン、フードサービス事業者、フランチャイズ店舗での需要をさらに押し上げています。また、欧州、アジア太平洋地域、北米全域での観光業の急成長も市場拡大に好影響を与えています。生鮮・チルド豚肉製品が市場をリードする一方、冷凍品は強い成長ポテンシャルを示しています。慣行豚肉が主流ではあるものの、有機製品も着実に普及しています。オフトレードチャネルが主要な収益源である一方、オントレード販売は急速に拡大する見込みです。豚肉のカット種類では、ハムが最も消費される品目であり、リブはニッチな成長分野を形成しています。アジア太平洋地域が最大市場である一方、南米は最も高い成長率が見込まれています。しかし、植物性代替品の人気の高まりや各地域における宗教的な食事制限といった課題に直面しています。こうした障壁にもかかわらず、豚肉市場は世界のタンパク質消費における豚肉の確固たる役割と継続的な製品革新に支えられ、成長を持続すると予測されています。

レポートの主要なポイント

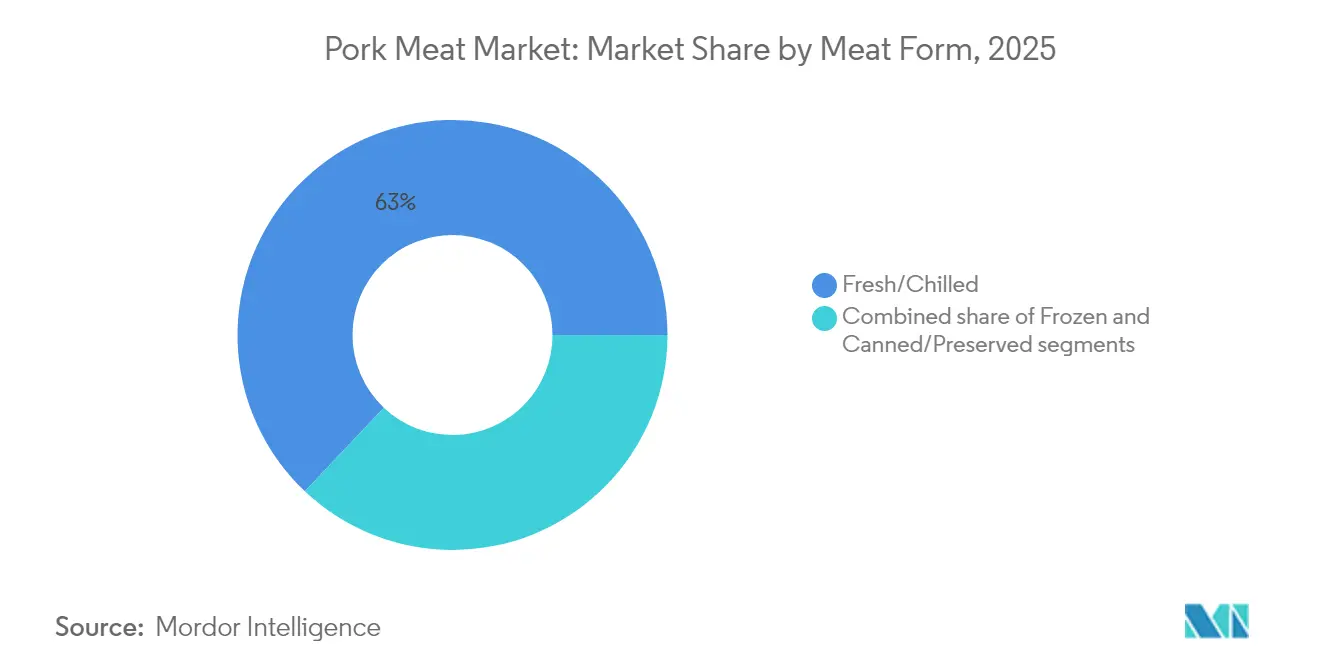

- 肉の形態別では、生鮮・チルド製品が2025年の豚肉市場シェアの62.95%を占めており、冷凍豚肉は2031年まで年平均成長率(CAGR)6.55%で拡大する見込みです。

- 性質別では、慣行セグメントが2025年の豚肉市場規模の80.62%を占め、有機豚肉は2031年まで年平均成長率(CAGR)7.09%を記録すると予測されています。

- 流通チャネル別では、オフトレード販売が2025年に73.55%の収益シェアを占め、オントレード店舗は2026年〜2031年に年平均成長率(CAGR)12.10%で成長すると見込まれています。

- カット種類別では、ハムが2025年の豚肉市場規模の39.62%のシェアで首位を占め、リブは同期間に年平均成長率(CAGR)4.34%が見込まれています。

- 地域別では、アジア太平洋地域が2025年の世界収益の57.54%を生み出し、南米は年平均成長率(CAGR)15.05%で最も急成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル豚肉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| タンパク質豊富な食事への消費者需要の高まりが市場成長を牽引 | +0.8% | グローバル、特に新興市場 | 中期(2〜4年) |

| コールドチェーンインフラの拡張が広域流通と鮮度維持を促進 | +0.6% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| フードサービスおよびホスピタリティ産業(オントレード)の成長が市場需要を支援 | +0.4% | 北米、欧州、都市部アジア | 短期(2年以下) |

| 加工済みおよび利便性の高い豚肉製品の需要増加が販売を促進 | +0.5% | グローバル、特に先進市場 | 中期(2〜4年) |

| 畜産農業および繁殖技術の進歩が生産効率を向上 | +0.3% | 技術採用地域 | 長期(4年以上) |

| 途上国における欧米型食習慣の普及拡大が豚肉消費の増加に寄与 | +0.4% | 発展途上アジア、アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富な食事への消費者需要の高まりが市場成長を牽引

タンパク質豊富な食事に対する消費者意識の高まりが、世界の豚肉市場の成長を牽引しています。豚肉は高品質のタンパク質、ビタミンB群、亜鉛や鉄などの必須ミネラルを豊富に含み、栄養価を重視する消費者トレンドに合致しています。健康意識の高い消費者は、筋肉増強、体重管理、総合的な健康維持におけるタンパク質の役割を認識し、高タンパク食品を積極的に求めています。フィットネス文化の台頭やケトダイエット・パレオダイエットといった食事パターンの普及が、タンパク質豊富な食肉製品の需要をさらに高めています。分量管理された冷凍豚肉製品の入手可能性は、消費者が生鮮品と比較して長い賞味期限を享受しながらタンパク質摂取量を管理するのに役立っています。国連食糧農業機関(FAO)によると、2023年の世界の栄養不足率は9.1%であり、栄養状態を改善するための手頃なタンパク質源として豚肉が貢献できる可能性を示しています[1]出典:国連食糧農業機関、「2024年世界食料安全保障・栄養状況報告書」、fao.org。これらの要因が相まって、世界市場における豚肉製品の持続的な需要に寄与しています。

コールドチェーンインフラの拡張が広域流通と鮮度維持を促進

コールドチェーンインフラの拡張は、製品品質を維持しながらより長距離にわたる豚肉製品の効率的な輸送・保管を可能にすることで、世界の豚肉市場を大幅に牽引しています。最新のコールドチェーン設備は、IoTセンサーや自動温度監視システムなどの技術を取り入れ、保管・輸送中の一定した温度管理を確保しています。国連環境計画によると、途上国では不完全なコールドチェーンにより生産から小売に至る過程で約40%の食品ロスが発生しており、強固なコールドチェーンネットワークの重要性が浮き彫りになっています[2]出典:国連環境計画、「コールドチェーン開発を通じた食品ロス削減」、ozone.unep.org。冷凍肉の保管温度を-18°Cから-12°Cに引き上げることに関する温度管理の最近の革新は、オーストラリア食肉処理協会によると、製品品質を維持しながら炭素排出量とエネルギーコストを削減できる可能性を示しています[3]出典:オーストラリア食肉処理協会、「エネルギー効率的な冷凍肉保管レポート」、ampc.com.au 。温度管理倉庫、冷蔵トラック、先進的な包装ソリューションの開発は、サプライチェーン全体にわたって豚肉の鮮度と安全性を保持し、賞味期限の延長によって食品廃棄を削減し、小売業者や流通業者が市場需要の変動に効果的に対応するための在庫を確保することを支援しています。

フードサービスおよびホスピタリティ産業(オントレード)の成長が市場需要を支援

世界のフードサービス産業の回復と拡大に後押しされ、新興市場では豚肉需要が急増しています。急速な都市化、消費者ニーズの変化、可処分所得の増加などの要因が消費パターンを変えつつあります。さらに、途上国におけるクイックサービスレストランの台頭が市場成長を後押ししています。フードサービス事業者は、コスト効率と食品調製の一貫性のためだけでなく、多様な消費者ニーズに応えるためにも豚肉を活用しています。最近の食品インフレにより一部の消費者が自炊に向かい、小売食肉販売が伸びている一方で、フードサービス部門は豚肉の安定した消費を継続しています。このトレンドは、豚肉の汎用性とコスト効率を重視する機関投資家やレストランチェーンによって支えられています。豚肉を使用した料理は、特にアジアとラテンアメリカのファストカジュアルおよびストリートフードの場で広く人気を博しています。さらに、メニュー設計の革新や地域特有の風味の取り込みが、競争が激しく文化的に慎重な市場においても豚肉の魅力を高めています。

加工済みおよび利便性の高い豚肉製品の需要増加が販売を促進

消費者のライフスタイルの変化、都市化、可処分所得の増加によって牽引される加工済みおよび利便性の高い豚肉製品への需要の高まりが、世界の豚肉市場に大きな影響を与えています。特に多忙な共働き世帯の消費者は、調理の手間と時間を省くレディ・トゥ・クックおよびレディ・トゥ・イートの豚肉製品を求める傾向が強まっています。現代的な小売業態の拡張、コールドチェーンインフラの整備、クイックサービスレストランやカジュアルダイニングを中心とするフードサービス産業の成長が、加工豚肉製品の入手可能性とアクセス性を高めています。メーカーは利便性の高い包装ソリューションと新製品バリエーションの導入で対応しています。例えば、2024年11月にはNorth Country Smokehouseが初の生鮮製品として有機挽き豚肉を1ポンドパッケージで発売しました。経済複雑性観測所(The Observatory of Economic Complexity)によると、2023年の世界の豚肉貿易額はUSD 365億に達し、2022年のUSD 347億から5.11%増加し、過去5年間の年率成長率は4.76%でした[4]出典:経済複雑性観測所、「豚肉」、oec.world 。これらのトレンドは豚肉製品の堅調かつ成長する市場を示しており、今後数年間も拡大が続くと見込まれています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 環境および動物福祉の問題が規制上および消費者上の課題を引き起こす | –0.7% | 欧州、北米、グローバル | 長期(4年以上) |

| 植物性および家禽製品などの代替タンパク質との競争が成長を抑制 | –0.5% | 先進市場、都市部 | 中期(2〜4年) |

| 飼料価格の変動が生産コストを上昇させ、収益性に影響 | –0.4% | 穀物輸入地域 | 短期(2年以下) |

| 各地域の宗教的・文化的制限が豚肉消費と市場成長を制限 | –0.3% | 中東、南アジア、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境および動物福祉の問題が規制上および消費者上の課題を引き起こす

豚肉市場は、環境および動物福祉への懸念の高まりにより大きな制約に直面しています。畜産農業の実践、廃棄物管理、動物の飼育条件に関する厳格な規制が生産者の運営コストを増加させています。持続可能な農業実践と動物福祉に関する消費者意識の高まりは、倫理的に調達された豚肉製品への需要増加をもたらし、生産者は費用のかかる認証プログラムを導入することを余儀なくされています。また、養豚場からの温室効果ガス排出量と廃棄物管理システムを対象とした環境規制が農家にとってコンプライアンス上の課題を生み出しています。業界はまた、水消費量の削減と適切な排せつ物管理システムの導入を求める圧力にも直面しており、これには多大な設備投資が必要です。これらの環境・福祉要件は、地域ごとに異なる規制と相まって、世界の豚肉サプライチェーン全体で運営上の複雑性をもたらし、利益率に影響を与えています。

植物性および家禽製品などの代替タンパク質との競争が成長を抑制

代替タンパク質源への消費者シフトの拡大は、豚肉市場の成長に対する重大な抑制要因となっています。植物性代替肉、培養肉、その他のタンパク質代替品が、健康意識の高い消費者や環境の持続可能性を懸念する消費者の間で普及しています。大手食品企業は植物性豚肉代替品の開発に多額の投資を行い、従来の豚肉の味と食感を忠実に再現した製品を提供しています。小売店やレストランにおけるこれらの代替品の入手可能性の向上と、健康上のメリットや環境への影響に関する消費者意識の高まりが、従来の豚肉消費に影響を与えています。さらに、各地域における文化的・宗教的な食事制限が豚肉消費を制限し続け、市場抑制要因にさらに寄与しています。一部の代替タンパク質源の競争力ある価格設定も消費者の購買決定に影響を与えており、特に価格感応度の高い市場においてその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

肉の形態別:冷凍品の革新を背景とした生鮮品の優位性

生鮮・チルド豚肉は2025年に62.95%のシェアで市場をリードしており、消費者は品質の高さと料理への汎用性においてこれらの製品を一貫して選択しています。このセグメントは、確立された流通ネットワークと従来の食肉購入習慣に対する強い消費者信頼を通じて市場リーダーの地位を維持しています。生鮮豚肉への選好は特にアジア市場で顕著であり、新鮮な肉を毎日購入する文化的慣習が根付いています。さらに、コールドチェーン物流および保管施設の改善に支えられ、小売チェーンや精肉店も生鮮豚肉の品揃えを拡充し続けています。

冷凍豚肉セグメントは、保存技術の進歩と利便性の高い食事ソリューションへの消費者需要の増加に支えられ、2026年〜2031年に年平均成長率(CAGR)6.55%という著しい成長ポテンシャルを示しています。缶詰・保存豚肉製品は小さな市場シェアを占めるものの、防災・緊急時準備市場やコールドチェーンインフラが限られた地域において安定した需要を維持しています。冷凍セグメントは賞味期限の延長とまとめ買いオプションから恩恵を受けており、フードサービス事業者やコスト意識の高い消費者にとって魅力的な選択肢となっています。また、最新の急速冷凍技術が冷凍豚肉の品質認識を向上させており、先進国・新興国市場双方での受け入れの拡大に寄与しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

性質別:慣行品の安定性対有機品の加速成長

慣行セグメントは2025年に80.62%の支配的な市場シェアを誇り、価格感応度の高い消費者に響く確立されたサプライチェーンとコスト優位性に支えられています。このセグメントは規模の経済、標準化された生産プロセス、広範な流通ネットワークの恩恵を受けており、世界市場全体での競争力のある価格設定と安定した供給が実現しています。慣行豚肉産業の強固なインフラと効率的な生産方法は、加工業者や小売業者の大量需要を引き続き満たしています。さらに、確立された品質管理措置と規制コンプライアンスの枠組みが、コスト効率を維持しながら一貫した製品品質を確保しています。

慣行豚肉が市場リーダーの地位を維持する一方、有機セグメントは2026年〜2031年に年平均成長率(CAGR)7.09%という急速な成長を遂げています。この成長は主に消費者の健康意識の高まりと、有機豚肉製品にプレミアム価格を支払う意欲によって牽引されています。しかし、プレミアム価格の有機・トレーサブル豚肉製品の受容度は市場間で顕著な地域差があり、消費者の嗜好と購買力の違いを反映しています。有機豚肉セグメントはまた、生産方法の透明性向上と厳格な認証基準からも恩恵を受けています。さらに、動物福祉と環境の持続可能性に関する意識の高まりが、有機豚肉製品に対する消費者信頼を強化しています。

カット種類別:リブの勢いを背景にしたハムのリーダーシップ

ハムは世界の豚肉市場で2025年に39.62%のシェアを占め、世界各地の多様な料理の伝統において生鮮消費と加工用途の双方で高い汎用性を誇り、トップの座を維持しています。様々な調理法や保存技術へのハムの適応性と、伝統的・現代的な料理への幅広い受け入れが、市場で最も好まれる豚肉カットとしての地位を確固たるものにしています。小売チャネルとフードサービス事業者におけるハム製品の安定した需要がその市場優位性に寄与しています。さらに、利便性の高い食品やレディ・トゥ・イート食肉製品の人気の高まりがハムの市場ポジションをさらに強化しています。

リブは、バーベキュー文化の拡大と体験型食品として位置付けるプレミアムダイニングトレンドに牽引され、2026年〜2031年に年平均成長率(CAGR)4.34%という最も高い成長ポテンシャルを示しています。肩、ロース、特産品を含むその他の豚肉カットは特定の市場セグメントに対応しており、その成長軌跡は地域の消費パターンと食肉加工技術の進歩によって影響を受けています。本格的な食事体験と特別な食肉カットへの消費者嗜好の高まりがリブセグメントの成長を支援しています。さらに、ソーシャルメディアのフードカルチャーの台頭とアウトドアダイニングのトレンドの拡大が、特にリブなどのプレミアム豚肉カットの需要を継続的に高めています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

流通チャネル別:オントレードの回復に挑戦されるオフトレードの優位性

オフトレードチャネルは2025年に73.55%のシェアで世界の豚肉市場をリードしており、経済的不確実性の中で消費者が自炊とまとめ買いをより好む傾向が続いています。小売業の革新はこのトレンドに適応しており、スーパーマーケットはホリデーシーズンの食事において豚肉製品を牛肉の手頃な代替品として戦略的に訴求し、消費者の簡単な調理へのニーズに応えるため利便性重視のカットやミールキットも提供しています。オフトレード販売の成長は、強固な小売インフラとデジタルコマース機能を持つ地域で特に顕著です。また、プライベートブランド製品と付加価値豚肉製品が小売チャネルで支持を得ており、消費者に競争力のある価格での多様な選択肢を提供しています。

オントレードチャネルは、フードサービス産業の回復と体験型消費を重視する食事嗜好の変化に牽引され、2026年〜2031年に年平均成長率(CAGR)12.10%で成長すると予測されています。この成長は観光業の回復と進行中の都市化によってさらに支援されており、若い世代の間でのレストラン外食頻度の増加につながり、フードサービス事業者を通じた豚肉消費の拡大に寄与しています。クイックサービスレストランとカジュアルダイニング店舗はこのトレンドを活かすため豚肉を使ったメニューを拡充しています。さらに、フードデリバリーサービスとゴーストキッチンの台頭がオントレードセグメントにおける豚肉消費の追加的な成長機会を創出しています。

地域分析

2025年、アジア太平洋地域は市場の57.54%という支配的なシェアを占めていますが、成長パターンは微妙な様相を呈しています。中国の成熟した市場が飽和に近づきつつある一方、東南アジア諸国では植物性から動物性タンパク質へのシフトに牽引された需要の急増が見られます。特筆すべきは、多くの国で一人当たりの豚肉消費量が食事上の推奨値を下回っており、成長の潜在性を示唆しています。こうした需要は都市化、所得の増加、現代的な食品小売・サービスの普及拡大によって支えられています。

南米は世界の豚肉市場で最も急成長する競争者として台頭し、2026年〜2031年に15.05%という堅調な年平均成長率(CAGR)が見込まれています。ブラジルは生産効率の向上と輸出市場の多様化を進め、最前線に立っています。農業成長と近代的農業を促進する政府政策に支えられ、ブラジルの競争力は加工インフラとコールドチェーン機能の進歩によってさらに高まり、輸出が世界品質基準を満たすことを確保しています。

北米と欧州はいずれも豚肉市場の成熟したプレイヤーとして、着実で適度な成長の道を歩んでいます。これらの地域は競争優位を高めるために付加価値製品と持続可能性へとシフトしています。規制上の課題の高まりや代替タンパク質との競争に対応しながら、消費者嗜好の変化にも沿っています。動物福祉と環境の持続可能性へのコミットメントが明確であり、両地域とも廃棄物管理とカーボンフットプリント削減のための最先端技術を採用しています。さらに、両地域は革新的な包装と利便性製品の開発を主導しており、消費者の変化するライフスタイルと嗜好に共鳴しています。

競合状況

世界の豚肉市場は中程度の分散した市場構造を示しており、JBS SA、Tyson Foods Inc.、WH Group Ltd、Danish Crown A/Sなどの主要プレイヤーが大きな市場シェアを保有しています。産業は規制コンプライアンスコストと運営効率の要求により統合圧力が高まっており、主要加工業者は前例のない法的課題に直面しています。地域プレイヤーは確立された流通ネットワークと消費者との関係を通じて強固なローカルプレゼンスを維持しています。垂直統合戦略がコスト管理とサプライチェーンの安定確保を目指す企業の市場ダイナミクスにさらなる影響を与えています。

バリューチェーン全体の企業は、精密畜産農業、自動化された加工システム、バイオセキュリティ強化への投資を通じて技術採用を加速させています。これらの投資は生産性の向上と規制コンプライアンスの確保を目的としていますが、小規模事業者はコスト障壁により導入に課題を抱えています。市場プレイヤーはまた、製品革新を通じてプレゼンスを拡大しており、Prairie Freshが2024年8月にハッチチリポークテンダーロインを発売したことがその好例です。サプライチェーンの透明性確保のためのブロックチェーン技術と品質管理のための人工知能の統合が、業界の新たなトレンドとして浮上しています。

市場はプレミアム加工製品、有機セグメント、新興市場への参入において成長機会を提供しています。しかし、代替タンパク質の台頭は従来の加工業者が市場シェアを維持するための防衛的なポジショニング戦略を必要とさせています。市場参加者は進化する消費者嗜好に応えるため、持続可能性への取り組みと動物福祉認証に注力しています。付加価値製品と利便性重視の製品開発が引き続き成熟市場での製品差別化戦略を推進しています。

豚肉産業リーダー

JBS S.A

WH Group Ltd

Tyson Foods Inc

Danish Crown A/S

Tönnies Holding GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:OlymelがケベックのスーパーマーケットでPork新製品ラインを発売しました。製品は利便性と品質を重視し、カナダ産豚肉の様々なカットを消費者に提供しています。

- 2025年3月:Prairie Freshが消費者需要に応えてグラウンドポークチャブを発売しました。同社の製品ラインの拡充には、Prairie Fresh グラウンドポークおよびPrairie Fresh ポークソーセージが含まれます。

- 2025年3月:Creta Farmがオリーブオイルおよびオリーブオイルエキストラクトのみを飼料とした豚の豚肉を発売しました。この給餌方法により、オメガ3脂肪酸含有量が高くオメガ6脂肪酸含有量が低い食肉が生産されます。

- 2025年2月:OSI GroupがKarnova Food Groupを買収し、グローバルオペレーションを拡大しました。この買収によりOSIの欧州全域における豚肉製品の調達、加工、流通能力が強化されます。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本研究では豚肉市場を、商業的に飼育された豚から得られた生鮮、冷蔵、冷凍、缶詰の豚肉から全世界で生み出される総価値と定義し、加工業者レベルの価格で追跡し、米ドルで表示する。このモデルは、サプライヤーとバイヤーにとって重要な実際の購買ポイントに合致している。

ラードベースのショートニング、医薬用ヘパリン、ゼラチン、コラーゲンなどの食用副産物は、個別のサプライチェーンに従うため除外されている。

セグメンテーションの概要

- 肉の形態別

- 生鮮・チルド

- 冷凍

- 缶詰・保存

- 性質別

- 慣行

- 有機

- カット種類別

- ハム

- リブ

- その他

- 流通チャネル別

- オフトレード

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売店

- その他の流通チャネル

- オントレード

- オフトレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- 欧州その他

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- アジア太平洋地域その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- エジプト

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、ヨーロッパ、北米、南米、アフリカの養豚農家、パックハウス・マネージャー、コールドチェーン物流業者、卸売バイヤー、大手食料品店に対して、構造的インタビューとパルス調査を実施しました。このような専門家との対話により、収量の仮定、典型的な枝肉重量、販路のマークアップ、有機豚肉普及の見込みペースが検証され、地域別係数の精緻化と予備的アウトプットのストレステストに役立ちました。

デスクリサーチ

まず、FAO FAOSTAT、USDA GAIN、Eurostat Comext、および中国国家統計局が発表した複数年の生産、食肉処理、および貿易シリーズを使用し、検証可能な政府情報開示に基づく数量推定を行う。牛群の動態と動物衛生事象に関する補足的な洞察は、OIE疾病速報とMeat Scienceなどの学術雑誌から得た。

さらに、Volzaからの出荷動向、入手可能な場合は小売のスキャナデータ、会社提出書類や投資家向け資料、さらにDow Jones FactivaやD&B Hooversからの的を絞った情報を重ね合わせ、主要パッカーのマージンをベンチマークする。このような組み合わせにより、ベースラインとなる数量、加工業者の平均価格、チャネルの分割が提供され、モデルに直接反映される。引用した情報源は例示であり、クロスチェックと明確化のために、さらに多くの公開および購読資産を参照した。

マーケット・サイジングと予測

全国的な供給量、収穫枝肉重量、純取引量をトップダウンで再構築することで、需要プールが設定され、その後、加工業者と販路のマージンをブレンドして小売相当額に変換される。結果は、主要なパッカーによる販売とサンプリングされた平均販売価格×数量のチェックの選択的なボトムアップ・ロールアップによって裏付けされ、2つの見解が許容できる差異内に収束することを保証する。

モデルに与える主要変数には、一人当たりの豚肉摂取量、飼料対生体重換算コスト、コールドチェーン生産能力の拡大、アフリカ豚フィーバーの発生率、可処分所得のシフトなどが含まれる。2030年までの予測は、ボトムアップとトップダウンのみを用いて複雑さを透明化しつつ、シナリオ分析による多変量回帰によって作成される。小規模な生産国におけるデータギャップは、一次調査によって再検証された地域トレンドのプロキシを使用して埋められる。

データ検証と更新サイクル

サインオフの前に、2人目のアナリストがワークブックに異常がないか再テストし、独立した貿易、小売、価格ダッシュボードと数字を照合する。報告書は12ヶ月ごとに更新され、疾病の発生、政策ショック、為替変動などが発生した場合は中間改定が行われる。

モルドールの豚肉ベースラインはなぜ信頼できるのか?

公表されている数値がしばしば乖離するのは、企業が異なるカット・インクルージョン、価格水準、リフレッシュ・サイクルを選択するためである。意思決定者がニーズに最も適したベースラインを判断できるよう、私たちはこうしたギャップを前もって認識しています。

主なギャップ要因としては、(1)モルドールには缶詰や保存食が含まれているが、一部の調査では無視されていること、(2)他社の積極的なASPアップリフトに対して、当社の保守的な枝肉から小売価格へのラダー、(3)最近のASFの波を捉えた年次データの更新、(4)IMF平均レートによる2025年米ドルへの透明性のある通貨換算、などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4,067億6,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 4,343億5,000万米ドル(2025年) | グローバル・コンサルタンシーA | 発展途上国の零細農家による屠畜を除外し、より高い小売価格を適用する。 |

| 3,069億8,000万米ドル(2024年) | 業界誌B | 豚肉の缶詰/保存食を省き、通貨正常化なしの2024年平均価格を使用。 |

| 3,022億8,000万米ドル(2025年) | 研究出版社C | 輸出業者の出荷額のみに依存し、国内から小売店への直接のフローは欠落している。 |

まとめると、モルドールの規律あるスコープ選択、デュアルトラック検証、タイムリーな更新は、バランスの取れたベースラインをもたらし、顧客は明確な変数まで遡ることができ、自信を持って再現することができる。

レポートで回答されている主要な質問

豚肉市場の現在の規模はどのくらいですか?

豚肉市場は2026年にUSD 4,161.2億と評価されており、2031年までにUSD 4,661.3億に達すると予測されています。

世界の豚肉消費において最大のシェアを持つ地域はどこですか?

アジア太平洋地域が世界収益の57.54%をリードしており、長年にわたる食文化の伝統と所得の増加によって牽引されています。

最も急速に成長している豚肉セグメントはどれですか?

有機豚肉は健康と持続可能性への懸念の高まりを背景に、2026年〜2031年に年平均成長率(CAGR)7.09%で拡大すると予測されています。

冷凍豚肉セグメントはどのくらいのスピードで拡大していますか?

冷凍豚肉は利便性のトレンドと冷凍技術の向上に支えられ、2031年まで年平均成長率(CAGR)6.55%で成長すると予測されています。

最終更新日: