家禽肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 371.37 十億米ドル |

| 市場規模 (2031) | 395.17 十億米ドル |

| 成長率 (2026 - 2031) | 1.25% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

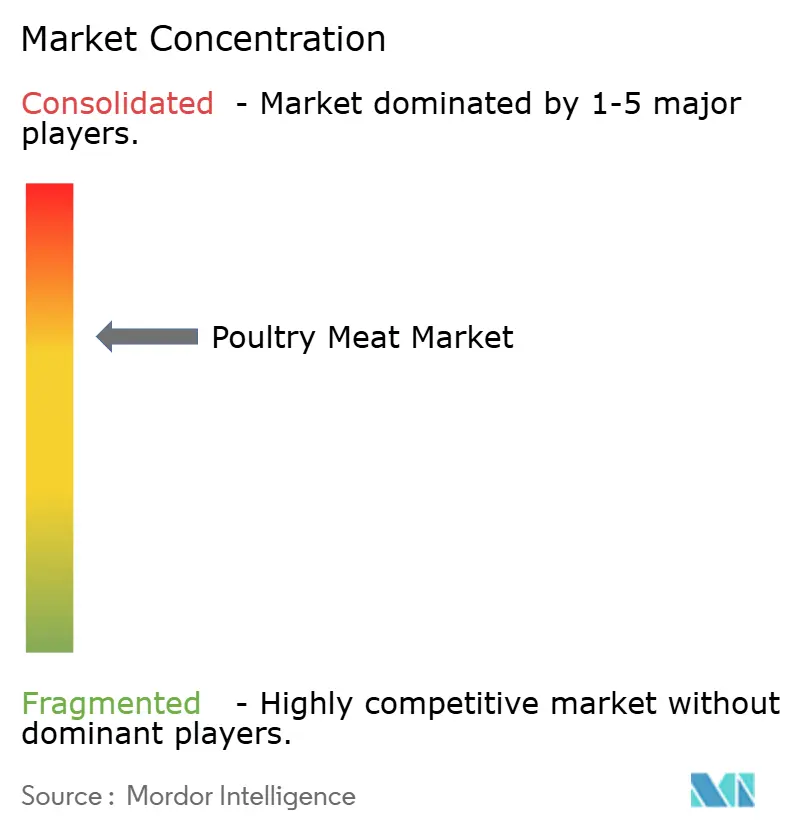

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家禽肉市場分析

家禽肉市場規模は、2025年の3,667億9,000万USDから2026年には3,713億7,000万USDへと成長し、2026年~2031年にかけてCAGR 1.25%で2031年までに3,951億7,000万USDに達すると予測されています。市場は、ナゲットやマリネカットなど付加価値の高い形態へと構造的なシフトを経験しています。鶏肉は引き続き消費を牽引しており、七面鳥肉は欧米の食生活においてより脂肪分の少ない代替品として市場シェアを拡大しています。加工形態の拡大は、ファストフードレストランからの需要増加によって推進されています。中国とインドが牽引するアジア太平洋地域は、世界の生産・消費の最前線に位置し続けています。同時に、中東・アフリカは加工施設およびコールドチェーンインフラへの多大な投資を通じて加速した成長を達成しています。鳥インフルエンザの発生、規制遵守コストの上昇、植物性タンパク質との競争といった課題にもかかわらず、家禽セクターは回復力を示しています。大規模な垂直統合企業はコスト効率を活用し、中堅企業はオーガニックニッチに注力しています。新興の成長機会としては、特殊家禽、直接消費者向け冷凍サブスクリプションモデル、自動化やブロックチェーントレーサビリティなどの先進技術の採用が挙げられ、セクターの着実かつ多様化した拡大が見込まれます。

レポートの主要ポイント

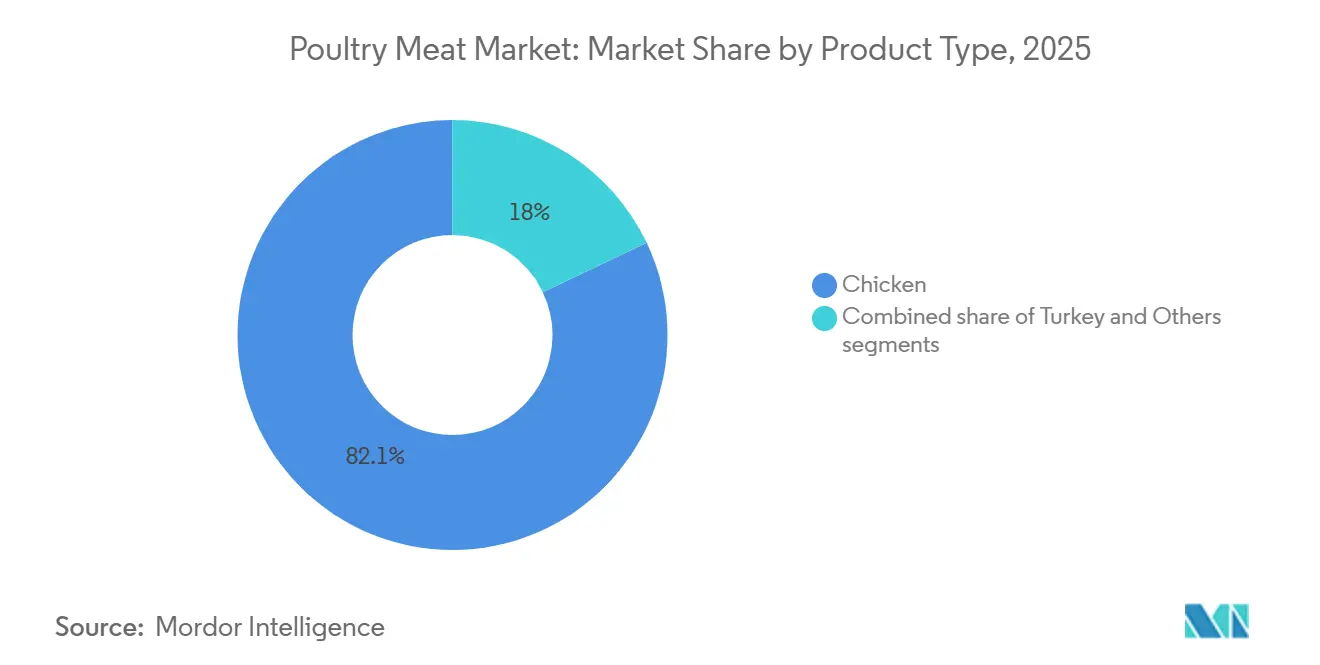

- 製品タイプ別では、鶏肉が2025年の家禽肉市場シェアの82.05%を占め首位となり、七面鳥肉は2031年にかけてCAGR 2.32%で拡大する見込みです。

- 形態別では、冷凍製品が2025年に47.60%の売上シェアを獲得し、加工品はCAGR 1.93%で2031年まで拡大しています。

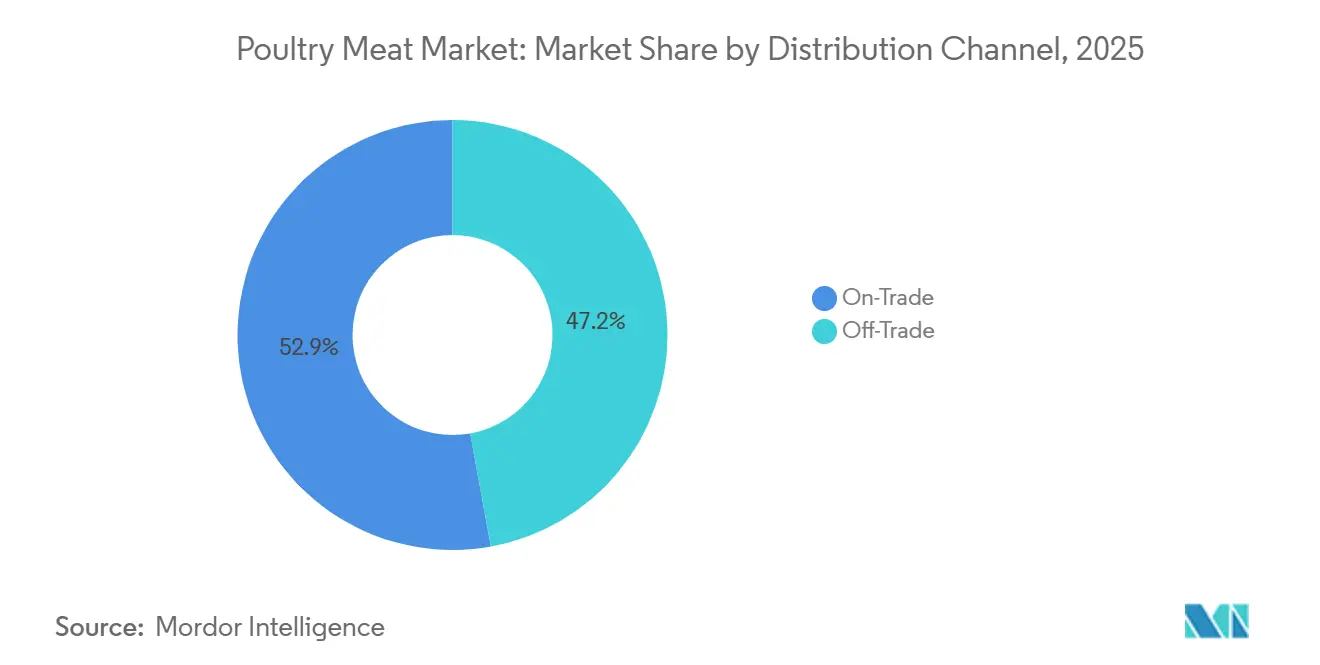

- 流通チャネル別では、業務用セグメントが2025年の家禽肉市場で52.85%のシェアを保持し、小売用チャネルは2031年にかけてCAGR 1.62%と最高の予測成長率を記録しています。

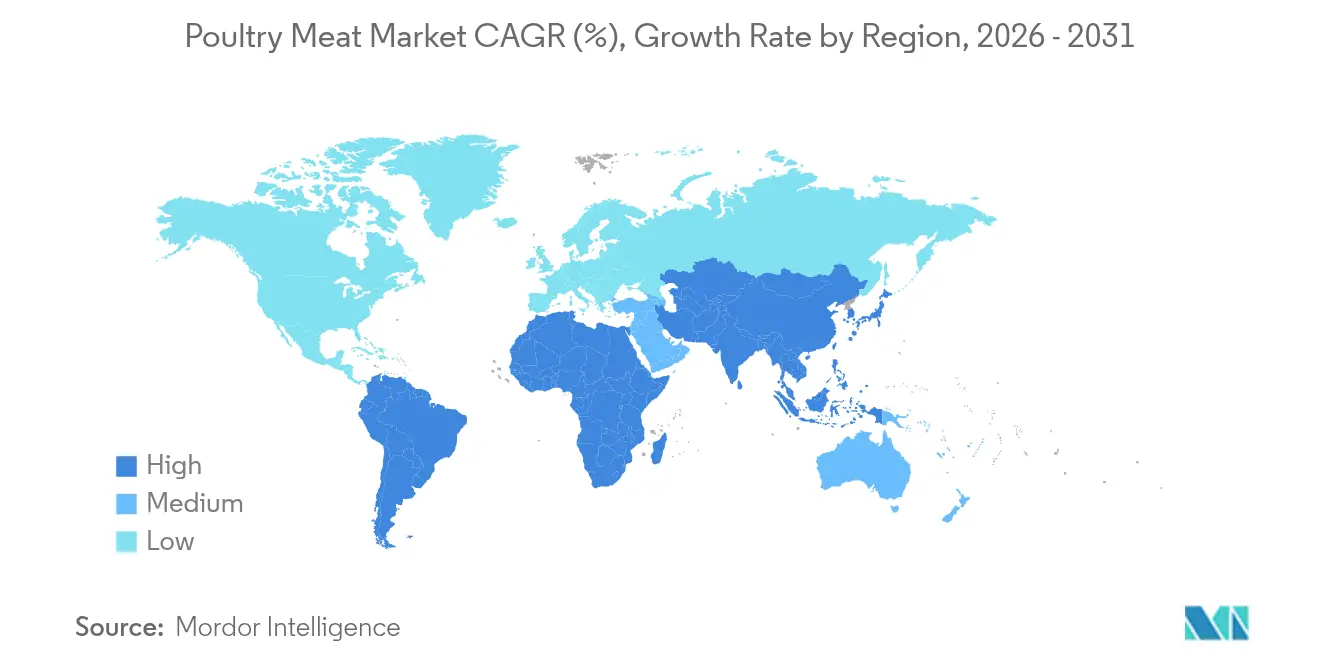

- 地域別では、アジア太平洋が2025年の家禽肉市場の47.62%を占め、中東・アフリカ地域は2031年までにCAGR 2.72%と最速の成長率を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の家禽肉市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手頃な価格でタンパク質が豊富な肉への世界的需要の増加 | +0.3% | 新興市場で最も強い影響を持つグローバル | 中期(2~4年) |

| 家禽農業および加工における技術的進歩 | +0.4% | 北米・欧州が先導し、アジア太平洋へ波及 | 長期(4年以上) |

| 利便性の高い即食家禽製品への嗜好の高まり | +0.2% | 世界の都市部、特に北米・欧州 | 短期(2年以内) |

| 家禽産業への政府支援と投資 | +0.3% | 新興市場、特にアフリカと南アジア | 中期(2~4年) |

| フードサービスおよび小売流通チャネルの拡大 | +0.2% | 主にアジア太平洋と南米 | 中期(2~4年) |

| 家禽肉の輸出拡大と国際貿易の増加 | +0.1% | 主要輸出国:ブラジル、米国、タイ、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手頃な価格でタンパク質が豊富な肉への世界的需要の増加

世界の家禽肉市場は、脂肪分が少なく高タンパクな食事への嗜好の高まりに牽引され、堅調な成長を遂げています。タンパク質と脂肪の比率が優れた鶏肉は、健康志向の消費者の間で最も好まれる動物性タンパク質となっています。米国などの成熟市場では、鶏肉の消費量が牛肉と豚肉の合計を上回るようになっています。若い世代は栄養素の効率性をますます重視しており、このトレンドをさらに加速させています。アジア太平洋地域の都市部でも同様のシフトが見られ、欧米の食習慣と利便性が普及するにつれて、家禽肉が植物性タンパク質に取って代わりつつあります。都市化はこの需要を促進する重要な要因であり、特にアジアでは世界の都市人口の54%、すなわち22億人以上を占めています(国連ハビタットの報告書による)。予測によれば、2050年までにアジアの都市人口はさらに12億人増加し、50%の増加を示すとされています[1]出典:国連ハビタット、「アジア・太平洋地域」、unhabitat.org。この急速な都市拡大は消費パターンを再形成しており、都市消費者は利便性が高く、手頃な価格で栄養価の高いタンパク質オプションをますます求めるようになり、家禽肉消費の大幅な成長を牽引しています。

家禽農業および加工における技術的進歩

技術的進歩は、バリューチェーン全体にわたる業務効率、持続可能性、製品品質を向上させることで、世界の家禽肉市場を変革しています。農場では、自動給餌システム、センサーベースの監視、AI主導の健康監視の採用が群れ管理を最適化し、疾病リスクを軽減しており、空調管理された飼育施設が動物福祉基準を向上させています。加工においては、ロボットによる屠殺、スマートな内臓除去ライン、自動包装システムの導入がスループットを向上させ、一貫性を確保し、厳格な食品安全規制への対応を可能にしています。ブロックチェーン技術とリアルタイム追跡はサプライチェーンの透明性を高め、トレーサビリティに対する消費者の需要に応えています。さらに、精密給餌と再生可能エネルギー統合の革新が運営コストと環境負荷を削減しています。これらの技術的進歩は総合的に廃棄物とカーボンフットプリントを最小化しながら、家禽生産者が増大する世界需要を満たすために持続可能な形で事業を拡大することを可能にしています。

利便性の高い即食家禽製品への嗜好の高まり

利便性に対する消費者需要が家禽肉市場の成長を牽引しています。都市化が加速し、生活スタイルがますます多忙になるにつれて、消費者は味と栄養価を維持しながら素早く簡単に調理できる食事ソリューションを選択しています。チキンナゲット、手羽先、あらかじめ調理・味付けされたカットなどの製品がこの需要を満たし、市場の大幅な拡大に貢献しています。ファストフードレストランの普及と小売チャネル、特にオンライン食料品プラットフォームの進歩が製品へのアクセスをさらに向上させています。欧州ではこのトレンドが特に顕著であり、消費者が食事準備の効率性を優先するようになり、価格が高くても加工家禽肉への需要が増加しています。経済協力開発機構(OECD)によると、欧州連合における家禽肉消費量は2024年に1,239万メートルトンに達しました[2]出典:経済協力開発機構、「OECD・FAO農業見通し2024‑2033」、oecd.org。この成長は人口増加と利便性の高い即食製品への消費者嗜好のシフトによって牽引されています。都市化、利便性主導の消費、食習慣の変化の相互作用が、欧州および世界における加工家禽製品の成長軌跡を形成し続けています。

家禽産業への政府支援と投資

政府の支援と投資は家禽肉市場の成長における重要な促進要因です。世界各地で、政府は家禽農家および加工業者に財政支援、補助金、税制優遇措置を提供する政策を実施し、産業の近代化と持続可能な慣行を促進しています。例えば、国家畜産ミッション(NLM)は小規模農家と大規模商業事業の両方に資本補助金、低利融資、研修プログラムを提供し、生産性と業務効率を向上させています。また、コールドストレージ施設、加工工場、物流ネットワークなどのインフラ開発への投資も行われており、サプライチェーンの効率化と市場アクセスの改善が図られています。インドの主要な卵・家禽肉生産地としての地位確立を目指す戦略的取り組みとして、アンドラ・プラデーシュ州政府は2025年に家禽開発政策を導入し、今後4年間で約5億7,500万インドルピーを配分しました[3]出典:アンドラ・プラデーシュ州政府、「アンドラ・プラデーシュ州政府、家禽セクターに5億7,500万ルピーを投資」、poultryindia.co.in。さらに、研究開発への政府資金の増加が疾病管理、飼料最適化、精密農業技術の進歩を推進しています。これらの政府主導の取り組みは総合的に家禽産業のための強固なエコシステムを構築し、進化する市場・環境課題に対応しながら増大するタンパク質需要を満たすことを可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飼料コストの高騰とサプライチェーンの課題 | -0.2% | 輸入依存地域で特に深刻なグローバル | 短期(2年以内) |

| 食品安全と動物福祉に関する厳格な政府規制 | -0.3% | 先進市場から新興経済圏へ拡大 | 長期(4年以上) |

| 代替タンパク質源との競争の激化 | -0.1% | 主に先進市場の都市部 | 中期(2~4年) |

| 鳥インフルエンザなどの鳥類疾病の発生 | -0.2% | 地域的な集中パターンを持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

飼料コストの高騰とサプライチェーンの課題

家禽肉市場は、飼料コストの上昇と継続的なサプライチェーンの混乱により、重大な制約に直面しています。飼料費は家禽生産コストの最大の構成要素であり、通常65~75%を占めています。トウモロコシや大豆などの主要原料は、供給不足、気候変動の影響、エタノール生産などの産業からの世界的需要の増加によって大幅な価格上昇を経験しています。これらのコスト圧力は農家の利益率を圧迫しており、特に中小企業(SME)の多くが事業を縮小するか市場から撤退することを余儀なくされています。さらに、輸送のボトルネック、地政学的緊張、インフラの不備などのサプライチェーンの非効率性が、リードタイムと運営コストを増加させることでこれらの課題を悪化させています。業界参加者は、代替飼料源の採用、飼料効率の改善、供給と価格を安定させるための遺伝子組み換え飼料穀物の輸入などの政策措置の提唱など、これらの問題を軽減するための戦略を積極的に追求しています。しかし、これらの構造的課題が効果的に解決されるまで、飼料コストの上昇負担は世界の家禽肉市場における成長と持続可能性を阻害し続けるでしょう。

食品安全と動物福祉に関する厳格な政府規制

世界市場が進化し続けるにつれて、より厳格な食品安全基準と拡大する動物福祉要件が規制の複雑性を増大させています。これらのコンプライアンスコストは小規模事業者に大きな圧力をかけ、新規生産者の市場参入を制限する可能性があります。食品安全検査局(FSIS)による近代化の取り組みは、危害分析重要管理点(HACCP)に基づく検査システムを重視しており、詳細な文書化と継続的な監視を必要としています。同時に、米国農務省(USDA)のオーガニック畜産基準は、飼育、給餌、医療に関する特定のプロトコルを義務付けており、生産コストをさらに押し上げています。欧州連合(EU)の拡大する動物福祉規制は、非準拠の輸出業者に対する貿易障壁を生み出すだけでなく、他の地域の規制トレンドにも影響を与えています。これらの厳格な要件は総合的に、コンプライアンスインフラへの投資が可能な大規模で資本力のある企業に有利な競争環境を生み出す一方、市場参入を目指す小規模生産者の成長機会を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:鶏肉の優位性と七面鳥肉のイノベーション

2025年、鶏肉は世界の家禽肉市場において82.05%の支配的なシェアを占める見込みであり、一方で七面鳥の家禽肉は競争力のある代替品として台頭しています。その手頃な価格、迅速な生産サイクル、さまざまな料理や製品形態への汎用性が、この首位の地位を支えています。選択的育種、飼料最適化、効率化されたサプライチェーンにおける革新は、一貫した品質を確保するだけでなく、コスト効率も向上させています。これにより、鶏肉は世界で最もアクセスしやすいタンパク質としての地位を強固なものにしています。伝統的な料理から、マリネ済み、調理済み、エアフライヤー対応カットなどの現代的な形態に至るまでの適応性が、その需要をさらに高めています。さらに、新興市場における消費の急増と、クイックサービスレストランによる革新が相まって、多様な層の主要タンパク質源としての鶏肉の持続的な魅力が裏付けられています。

七面鳥は家禽市場において最も急成長しているセグメントとして台頭しており、2031年までに年平均成長率(CAGR)2.32%での拡大が予測されています。その低脂肪プロファイルと脂肪含有量の少なさは健康志向の消費者のニーズに応えており、需要が祝祭シーズンを超えて広がることを確実にしています。この成長軌道は、フードサービスにおける革新、多様なデリミートの品揃え、都市型ライフスタイルに合わせた便利な小分け製品によって支えられています。生産者はマーケティングへの投資を拡大し、製品を多様化することで、七面鳥をプレミアムかつ適応性の高いタンパク質の選択肢として位置づけようとしています。七面鳥の栄養上の優位性に対する認識が高まり、小売およびフードサービスにおけるプレゼンスが拡大するにつれ、七面鳥は季節限定の珍味から世界舞台における主流のタンパク質の競合品へと移行しつつありす。

形態別:冷凍の優位性と加工品のイノベーション

2025年、冷凍家禽肉セグメントはコールドチェーンインフラの拡大と長期保存を目的とした大量購入に対する消費者の嗜好に牽引され、47.60%の大きな市場シェアを獲得しました。このセグメントの競争上の優位性は、長期保存と廃棄ロスの削減にあり、長期的な流通タイムラインを管理する輸出業者や大規模小売業者にとって不可欠です。新興市場におけるコールドチェーンシステムの急速な発展がアクセス性を向上させ、一貫した製品品質とコスト効率を確保しています。さらに、大量購入や利便性重視の食事計画など、消費者の購買パターンの変化が、信頼性の高い実用的なタンパク質オプションとしての冷凍家禽肉への需要を引き続き強化しています。

一方、加工家禽肉セグメントは2031年にかけてCAGR 1.93%という最速の成長を記録すると予測されています。この成長は、利便性への需要の増加、ファストフードレストラン形態の採用拡大、風味と保存安定性を向上させるマリネおよび包装技術の進歩に起因しています。フードサービス事業者は、業務効率を高め人件費を削減するために、ナゲット、パン粉付きフィレ、マリネカットなどの製品をますます取り入れています。加工・包装の革新が製品品質、多様性、カスタマイズの改善を推進しています。さらに、ファストフードレストランや即食食品の人気の高まりが需要を加速させています。より高い利益率と現代の消費トレンドとの整合性により、加工家禽肉セグメントは世界の家禽肉市場の将来の成長軌跡を形成する上で重要な役割を果たす位置にあります。

流通チャネル別:業務用の回復力と小売用のイノベーション

2025年、業務用流通チャネルは世界の家禽肉市場を支配し、市場シェアの52.85%を占める見込みです。その回復力は主にフードサービス需要の回復に起因しており、ホテル、レストラン、ケータリングサービスが製品回転率とメニューの多様性において先導しています。外食客がレストランに戻り、イベントケータリングが復活するにつれて、これらのチャネルは家禽消費における重要性を強固にしています。さらに、生産者とフードサービス事業者間の戦略的提携が供給の安定性と価格設定を強化し、市場成長における業務用チャネルの影響力を確固たるものにしています。

小売用チャネルは市場シェアが小さいものの、2025年から2031年にかけてCAGR 1.62%という急速な拡大が見込まれています。この成長は小売の革新と急成長するオンライン食料品セクターによって促進されています。スーパーマーケットとハイパーマーケットは依然として重要な役割を果たしていますが、刷新された製品ディスプレイ、魅力的なプロモーション、付加価値のある提供を通じて消費者エンゲージメントを高めています。コンビニエンスストアは調理済み食品の品揃えで衝動買いを取り込んでいます。一方、電子商取引プラットフォームは宅配サービスで多忙な家庭のニーズに応えています。さらに、家庭での食事準備への関心の高まりが需要を増幅させており、小売用チャネルをフードサービス流通の確立された強みと並ぶ活発な成長エンジンとして位置づけています。

地域分析

2025年、アジア太平洋地域は47.62%という圧倒的なシェアを保持し、市場を支配する見込みです。この優位性は、地域の人口動態上の優位性、可処分所得の増加、様々な料理における家禽肉への文化的傾向によって強化されています。中国における都市化は、容易にアクセスできるタンパク質源への需要を促進しています。一方、インドでは急成長する中産階級が疾病がもたらす課題にもかかわらず成長を牽引しています。対照的に、日本と韓国はプレミアム製品に注力することでニッチを開拓しています。さらに、コールドチェーンインフラ、加工能力、バイオセキュリティ対策への政府投資が、消費と輸出の両面における地域の競争力を高めています。

中東・アフリカは最も急成長する地域として台頭しており、2031年にかけてCAGR 2.72%の拡大が予測されています。この成長は主に都市化、人口増加、所得の増加に起因しています。サウジアラビアとアラブ首長国連邦では、高い一人当たり消費量と輸入への大きな依存が輸出業者に有利な機会を提供しています。ナイジェリアと南アフリカは開拓余地のある大規模な国内市場を誇り、モロッコとエジプトはアフリカと欧州の両方の需要に対応する戦略的な位置にあります。

北米と欧州は、確立された消費パターンと高度な生産システムを特徴とする成熟市場を示しています。米国は強い国内需要と効率的な加工方法で際立っています。一方、カナダはプレミアムと持続可能な慣行への重点でニッチを開拓しています。欧州では、厳格な規制と動物福祉・食品安全への高い関心によって成長が緩やかになっているものの、ドイツ、英国、フランスなどの国々が需要牽引の最前線にあります。南米では、ブラジルがアルゼンチン、コロンビア、チリの堅調な国内市場に支えられ、著名な世界的輸出国として先導しています。

競合状況

Tyson Foods、JBS/Pilgrim's Pride、BRF、Cargill、Charoen Pokphand Foodsなどの主要プレーヤーが、適度に分散した世界の家禽肉市場を牽引しています。これらの垂直統合企業は、飼料工場、孵化場、加工施設の所有権を活用して、競争市場において8~10%のコスト優位性と価格設定の柔軟性を実現しています。その事業規模により、マリネ済み、分量管理済み、エアフライヤー対応製品などの高付加価値セグメントへの利益の再投資が可能となっています。同時に、Hormel、Maple Leaf Foods、Foster Farmsなどの中堅企業は、オーガニック、抗生物質不使用、動物福祉認証の家禽製品でプレミアムニッチを狙った差別化に注力しています。

先進技術の採用が重要な競争優位性となり、大規模統合企業と小規模事業者の格差をさらに広げています。自動化、ロボティクス、AI主導の歩留まり最適化への多大な投資により、大手加工業者は労働依存度を低減し、業務の一貫性を高め、食品安全コンプライアンスを強化しています。

今後、未開拓市場と代替流通チャネルにおける競争が激化しています。鴨、ウズラ、ホロホロ鳥などの特殊家禽は、アジア以外では普及が進んでおらず、地域の専門業者とプレミアムブランドに成長機会をもたらしています。さらに、直接消費者向け冷凍家禽サブスクリプションモデルが勢いを増しており、生産者が従来の小売手数料を回避し、予測可能な需要ストリームを確立することを可能にしています。

家禽肉産業リーダー

Tyson Foods, Inc.

BRF S.A.

Hormel Foods Corporation

Marfrig Global Foods S.A.

JBS S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:米国の大手家禽加工業者であるFoster Farmsは、ルイジアナ州の加工工場に3,000万USDを投資しました。この投資は、工場のカットアップおよびデボーニング部門の効率と能力を向上させることを目的としています。

- 2025年9月:Tyson FoodsはNFLをテーマにしたチキンナゲットを発売しました。デンバー・ブロンコス、グリーンベイ・パッカーズ、フィラデルフィア・イーグルスなどのチームを模した形状のこれらのナゲットは、小売流通向け付加価値製品の注目すべき拡大を示しています。

- 2025年7月:Pilgrim's Prideはジョージア州ラファイエットに完全調理済み鶏肉加工施設を建設するために4億USDを投資しました。新施設はJust BareおよびGold Kistブランド製品の生産増強を目指し、小売とフードサービスの両セクターに対応します。稼働開始後、施設は約630の雇用を創出する見込みで、初期フェーズは2027年までに完了する予定です。

- 2024年11月:ミシシッピ州モートンにおいて、Koch Foodsは鶏肉加工施設の拡張・近代化に1億4,550万USDを投資しました。この戦略的な動きは工場の生産能力を向上させるだけでなく、加工・流通業務も拡大しました。5年間にわたるこの取り組みにより128の新規雇用が創出され、地域経済に顕著な恩恵をもたらしました。

世界の家禽肉市場レポートの調査範囲

家禽肉とは、主に人間の消費のために飼育された家禽から得られる食用肉を指します。主に鶏肉、七面鳥肉、鴨肉、ウズラやガチョウなどの鳥類が含まれ、高いタンパク質含有量、比較的低い脂肪レベル、様々な料理への汎用性が評価されています。

家禽肉市場のセグメントには、製品タイプ、形態、流通チャネル、地域が含まれます。製品タイプセグメントは鶏肉、七面鳥肉、鴨肉、その他で構成されています。形態セグメントは生鮮・チルド、冷凍、缶詰、加工品に分類されています。流通チャネルセグメントは業務用と小売用チャネルに分かれています。地理的には、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにわたっています。レポートはすべてのセグメントについてUSD十億およびトン単位で市場規模と予測を提供しています。

| 鶏肉 |

| 七面鳥肉 |

| その他 |

| 生鮮・チルド | |

| 冷凍 | |

| 缶詰 | |

| 加工品 | ナゲット |

| デリミート | |

| ソーセージ | |

| テンダー・マリネ | |

| ミートボール | |

| その他 |

| 業務用 | ホテル |

| レストラン | |

| ケータリング | |

| 小売用 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売チャネル | |

| その他の流通チャネル |

| 北米 | 形態 | |

| 流通チャネル | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 形態 | |

| 流通チャネル | ||

| ドイツ | ||

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 形態 | |

| 流通チャネル | ||

| 中国 | ||

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | 形態 | |

| 流通チャネル | ||

| ブラジル | ||

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 形態 | |

| 流通チャネル | ||

| 南アフリカ | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

| 製品タイプ別 | 鶏肉 | ||

| 七面鳥肉 | |||

| その他 | |||

| 形態別 | 生鮮・チルド | ||

| 冷凍 | |||

| 缶詰 | |||

| 加工品 | ナゲット | ||

| デリミート | |||

| ソーセージ | |||

| テンダー・マリネ | |||

| ミートボール | |||

| その他 | |||

| 流通チャネル別 | 業務用 | ホテル | |

| レストラン | |||

| ケータリング | |||

| 小売用 | スーパーマーケット・ハイパーマーケット | ||

| コンビニエンスストア | |||

| オンライン小売チャネル | |||

| その他の流通チャネル | |||

| 地域別 | 北米 | 形態 | |

| 流通チャネル | |||

| 国別 | 米国 | ||

| カナダ | |||

| メキシコ | |||

| 北米その他 | |||

| 欧州 | 形態 | ||

| 流通チャネル | |||

| ドイツ | |||

| 英国 | |||

| イタリア | |||

| フランス | |||

| スペイン | |||

| オランダ | |||

| ポーランド | |||

| ベルギー | |||

| スウェーデン | |||

| 欧州その他 | |||

| アジア太平洋 | 形態 | ||

| 流通チャネル | |||

| 中国 | |||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| インドネシア | |||

| 韓国 | |||

| タイ | |||

| シンガポール | |||

| アジア太平洋その他 | |||

| 南米 | 形態 | ||

| 流通チャネル | |||

| ブラジル | |||

| アルゼンチン | |||

| コロンビア | |||

| チリ | |||

| ペルー | |||

| 南米その他 | |||

| 中東・アフリカ | 形態 | ||

| 流通チャネル | |||

| 南アフリカ | |||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| ナイジェリア | |||

| エジプト | |||

| モロッコ | |||

| トルコ | |||

| 中東・アフリカその他 | |||

市場の定義

- 食肉 - 食肉とは、食用として使用される動物の肉またはその他の可食部位と定義されます。食肉産業の最終用途は人間の消費のみで構成されています。食肉は一般的に家庭での調理・消費のために小売店から購入されます。調査対象市場では、未調理の食肉のみが考慮されています。これは「加工品」の形態に含まれる様々な形態で加工される場合があります。食肉のその他の購入は、フードサービス施設(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の食肉 - その他の食肉セグメントには、ラクダ、馬、ウサギなどの食肉が含まれます。これらはそれほど一般的に消費される食肉の種類ではありませんが、世界の特定の地域では存在感があります。赤肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの食肉の種類を別途考慮しています。

- 家禽肉 - 白肉とも呼ばれる家禽肉は、人間の消費のために商業的または家庭的に飼育された鳥類から得られます。これには鶏肉、七面鳥肉、鴨肉、ガチョウ肉が含まれます。

- 赤肉 - 赤肉は生の状態では赤色、調理すると暗色になるのが一般的です。牛肉、羊肉、豚肉、ヤギ肉、仔牛肉、マトンなど、哺乳類から得られるすべての食肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、食感と色、光沢、脂肪の質に関連しています。A5は和牛が獲得できる最高の評価です。 |

| と畜場 | これは屠殺場の別名であり、人間の消費を目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | これはエビに影響を与える疾病であり、多くの場合、養殖池への放流後30~35日以内に100%に達する高い死亡率を特徴としています。 |

| アフリカ豚熱(ASF) | これはアスファービリダエ科の二本鎖DNAウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | これは大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に生息するマグロの中で最も小さい種の一つです。 |

| アンガス牛肉 | これはスコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガス牛肉」の品質マークを受けるには、米国アンガス協会からの認定が必要です。 |

| ベーコン | これは豚の背中または脇腹から得られる塩漬けまたは燻製の食肉です。 |

| ブラックアンガス | これは角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャ | これは通常大型で豚肉、牛肉または仔牛肉から作られるイタリアの燻製ソーセージです。 |

| 牛海綿状脳症(BSE) | これはプリオンと呼ばれる異常な伝達性病原体による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | これは豚肉、牛肉または仔牛肉から作られるドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会 |

| ブリスケット | これは牛肉または仔牛肉の胸部または下胸部から切り取られた食肉の部位です。牛ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | これは食肉生産のために特別に育種・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | これは穀物と豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | これは精肉業者が食肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | これは鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | これは牛の肩部分の大きな食肉の部位であるチャックプライマルの一部である牛肉のカットを指します。 |

| コーンドビーフ | これは塩水で漬けて茹でた牛ブリスケットを指し、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | これはもも肉を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査局 |

| 雌羊 | これは成体の雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | これはテンダーロインの細い端から取られた食肉のカットです。 |

| フランクステーキ | これは牛の後四半部の前方に位置するフランクから取られた牛肉ステーキのカットです。 |

| フードサービス | これは家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料 | これは動物の飼料を指します。 |

| 前脚上部 | これは牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | これは鳥類の消化管に見られる器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | これは小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | これは大豆、トウモロコシ、その他の添加物を補充した飼料で育てられた牛から得られる牛肉です。穀物肥育牛には抗生物質や成長ホルモンが投与されることもあり、より早く肥育させることができます。 |

| 牧草肥育牛肉 | これは飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | これは豚の脚から取られた豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ |

| ジャーキー | これは腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の食肉です。 |

| 神戸牛 | これは日本の兵庫県の神戸市で生まれ、育てられ、屠殺された黒毛和種の和牛です。神戸牛として分類されるためには、牛が兵庫県内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | これは牛肉または豚肉のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | これは牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | これは細かく刻んだまたは挽いた加熱処理済みの豚肉で作られた大型のイタリアのソーセージまたはランチョンミートであり、少なくとも15%の小さな豚脂の角切りを含んでいます。 |

| パストラミ | これは高度に味付けされた燻製牛肉を指し、通常は薄切りで提供されます。 |

| ペパロニ | これは硬化した食肉から作られるアメリカのスパイシーなサラミの一種です。 |

| プレート | これはリブカットのすぐ下、牛の腹部から取られる前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | これは豚に発生する疾病であり、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | これは枝肉の主要な部位を指します。 |

| クォーン | これはマイコプロテインを原料として調製された食肉代替製品であり、菌類の培養物を乾燥させ、バインダーとして機能する卵白またはジャガイモタンパク質と混合し、食感を調整して様々な形状にプレスしたものです。 |

| 調理前食品(RTC) | これはすべての材料が含まれており、パッケージに記載されたプロセスによる何らかの準備または調理が必要な食品製品を指します。 |

| 即食食品(RTE) | これは事前に調製または調理された食品製品であり、食べる前にさらなる調理や準備が不要なものを指します。 |

| レトルト包装 | これは食品を無菌的に包装するプロセスであり、食品をパウチまたは金属缶に充填し、密封した後、極めて高温に加熱して製品を商業的に無菌状態にします。 |

| ラウンドステーキ | これは牛の後脚から取られた牛肉ステーキを指します。 |

| ランプステーキ | これは脚と背骨の間の分割から得られる牛肉のカットを指します。 |

| サラミ | これは発酵・乾燥させた食肉からなる硬化ソーセージです。 |

| 飽和脂肪 | これは脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | これは細かく刻んで味付けした食肉から作られる食肉製品であり、生、燻製、または漬け込んだものがあり、通常はケーシングに詰められます。 |

| ホタテ貝 | これは二枚の殻に肋骨状の模様がある軟体動物の食用貝類です。 |

| セイタン | これは小麦グルテンから作られた植物性食肉代替品です。 |

| セルフサービスキオスク | これは顧客が自分で注文と支払いをキオスクで行うセルフオーダー型の販売時点管理(POS)システムを指し、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | これは牛の背中の下部と側面から取られた牛肉のカットです。 |

| スリミ | これは骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | これは牛のテンダーロイン筋肉全体からなる牛肉のカットを指します。 |

| タイガーシュリンプ | これはインド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | これは赤道付近の地域、一般的に人工池の沿岸で養殖される熱帯のエビを指します。 |

| 和牛 | これは高度な霜降り肉で評価される黒または赤の日本の牛の4つの系統のいずれかから得られる牛肉です。 |

| 動物衛生 | これは動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。