加工豚肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 70.09 十億米ドル |

| 市場規模 (2031) | 77.31 十億米ドル |

| 成長率 (2026 - 2031) | 1.98% CAGR |

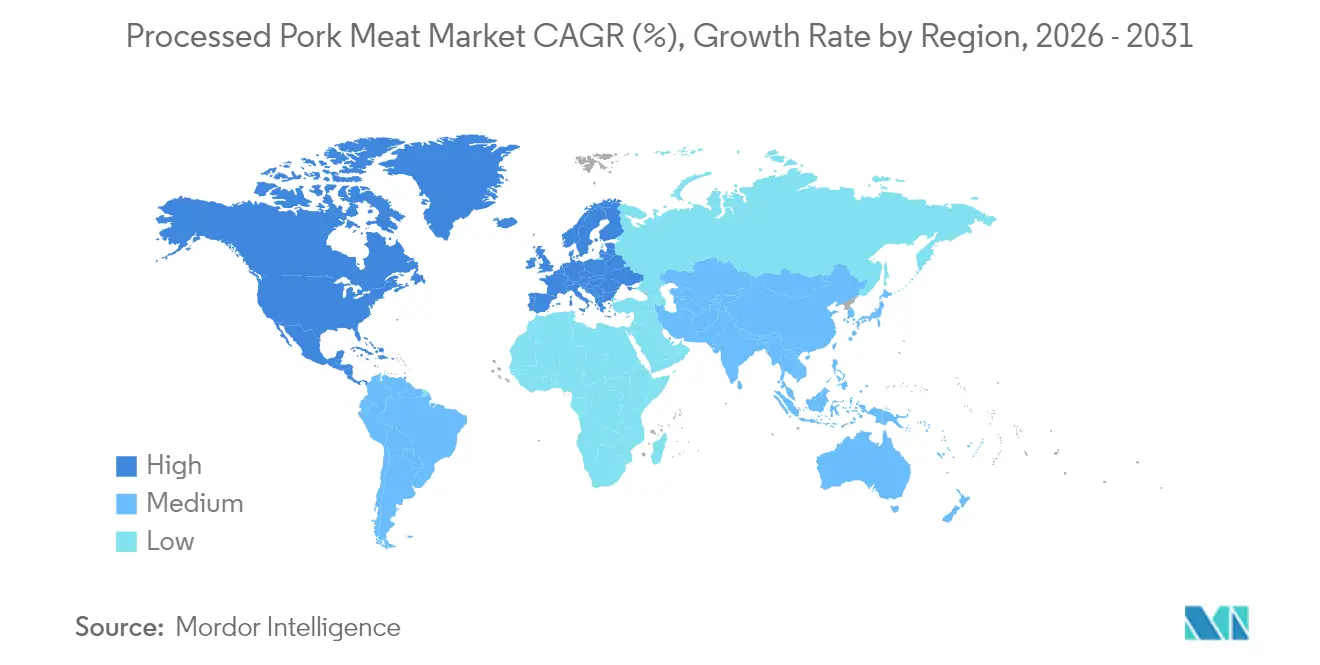

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

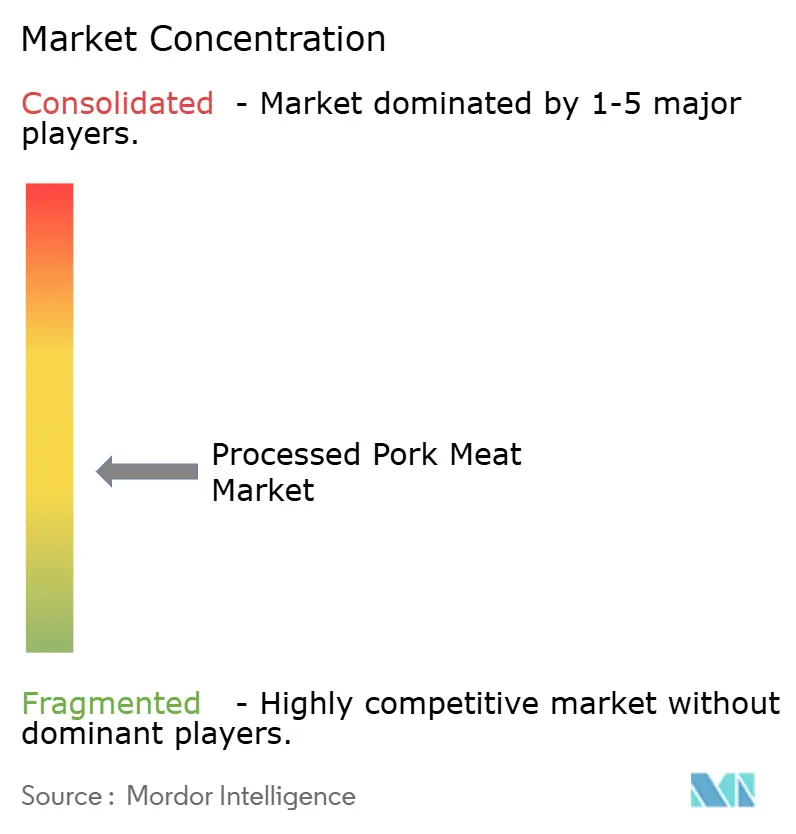

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる加工豚肉市場分析

世界の加工豚肉市場は、2025年の687億3,000万米ドルから2026年には700億9,000万米ドルに成長し、2026年~2031年のCAGR 1.98%で2031年までに773億1,000万米ドルに達すると予測されます。市場は都市化、可処分所得の増加、および利便性の高い即食食品への需要拡大によって牽引されています。アジア太平洋地域は、大規模な人口と動物性タンパク質に対する選好の高まりにより、大きなシェアを占めています。インドのPMKSYスキーム(2026年3月まで延長)などの政府施策も市場成長を後押ししています[1]出典:インド政府食品加工産業省、「PMKSYスキーム」、mofpi.gov.in。自動化システムや改善されたコールドチェーンインフラを含む食品加工技術の進歩が、製品品質と賞味期限を向上させています。2025年には、Olymelがカナダ産豚肉製品の新ラインを発売し、Creta FarmはオメガC-3含有量を高めたプレミアム豚肉製品を発売しました。Prairie Freshもグラウンドポーク・チャブズでラインナップを拡充しました。健康上の懸念や代替タンパク質からの課題にもかかわらず、イノベーションと小売拡大が引き続き成長を牽引しています。

主要レポートの要点

- 製品タイプ別では、ソーセージが2025年の加工豚肉市場シェアの36.55%を占めました。ベーコン・ハム製品は2031年までCAGR 4.61%で拡大する見込みです。

- 性質別では、従来型加工が2025年の加工豚肉市場規模の89.20%のシェアを占めました。オーガニック代替品は2031年までCAGR 5.68%で成長すると予測されます。

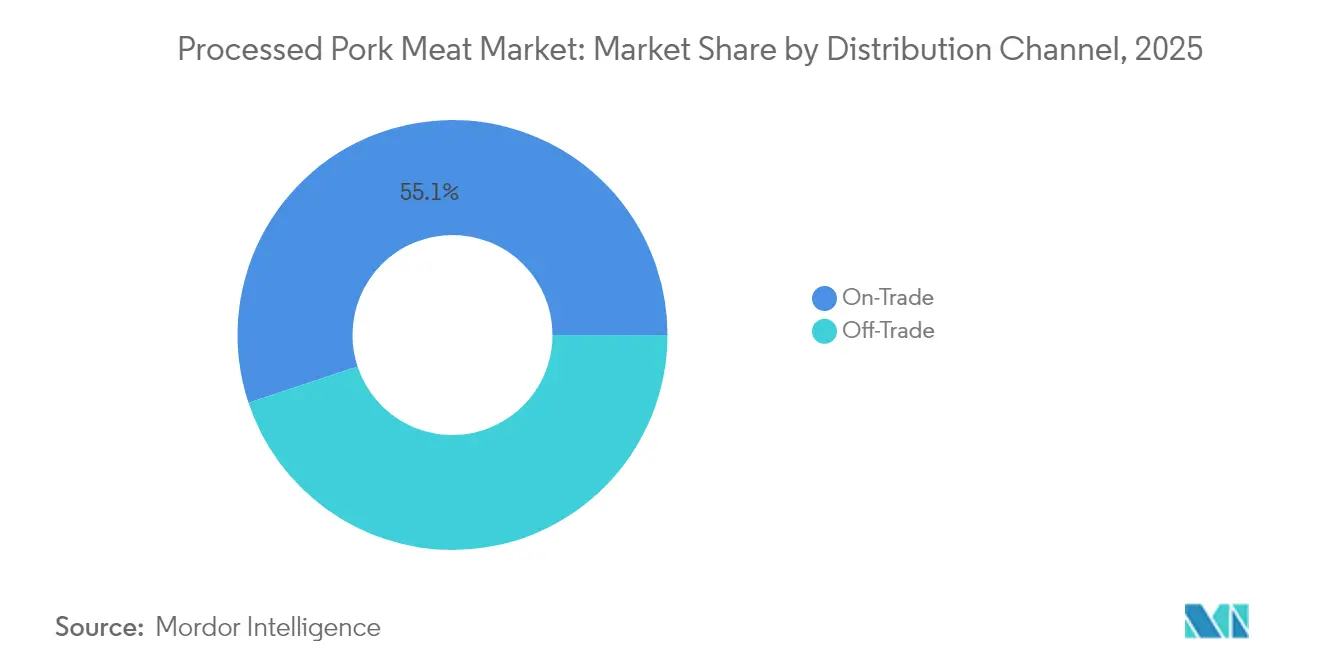

- 流通チャネル別では、業務用施設が2025年に55.10%の売上シェアを確保しました。小売チャネルは2026年~2031年にCAGR 4.59%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年の加工豚肉市場規模の35.10%のシェアでトップとなりました。欧州は2031年までに最速となるCAGR 4.41%を記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の加工豚肉市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| コールドチェーンインフラの 拡充 | +0.4% | アジア太平洋および中東・アフリカ、ラテンアメリカへの波及 | 中期 (2~4年) |

| 加工・包装における 技術革新 | +0.3% | 北米・欧州での早期メリットを伴うグローバル規模 | 短期 (2年以内) |

| 料理トレンドの変化と フレーバーイノベーション | +0.2% | 都市市場に集中したグローバル規模 | 中期 (2~4年) |

| 透明性と 「クリーンラベル」への注力 | +0.3% | 北米・欧州がコア市場 | 短期 (2年以内) |

| フードサービス(HoReCa)産業の成長 | +0.5% | アジア太平洋の回復を主導とするグローバル規模 | 短期 (2年以内) |

| 栄養とタンパク質豊富な食事への 消費者意識の高まり | +0.2% | 先進国市場で最も強いグローバル規模 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

コールドチェーンインフラの拡充

コールドチェーンインフラの拡充は、世界の加工豚肉市場にとって重要な促進要因であり、製品品質、安全性、アクセシビリティ、貿易に大きな影響を与えています。加工から消費に至るまで温度管理を維持する強固なコールドチェーンは、腐敗を最小限に抑え、賞味期限を延ばし、病原微生物の増殖を抑制することで、消費者の信頼を高め消費を促進します。これにより、メーカーはより多様なチルドおよび冷凍加工豚肉製品をより遠距離へ流通させることができ、新市場が開拓されます。インドや中国などの都市部や新興国における組織的な小売業、電子商取引プラットフォーム、フードサービスセクターの台頭が、信頼性の高いコールドチェーン物流への需要を高めています。例えば、インドの食品加工産業省(MoFPI)は、2025年2月にPMKSYスキームの下で394件の新規コールドチェーンプロジェクトを承認し、食肉・家禽セクターのインフラを強化しました。同様に、2025年7月の農業・園芸開発委員会(AHDB)のレポートでは、コールドチェーン能力に対する政府支援により、ブラジルの世界豚肉市場における競争力が向上したことが示されました[2]出典:農業・園芸開発委員会、「2026年の世界豚肉市場の慎重な見通し」、ahdb.org.uk。このトレンドを反映して、物流大手のLineageは2025年4月にTyson Foodsから4つの冷蔵倉庫を取得し、温度管理型保管能力を拡大しました。技術のイノベーションも重要な役割を果たしており、Candor Expediteなどの企業が2024年5月に多温度輸送を可能にする再利用可能なコールドパッケージングソリューションを発売し、効率性を向上させています。こうしたインフラ拡充は、加工豚肉市場の成長を支える重要な柱となっています。

加工・包装における技術革新

加工・包装における技術革新は、世界の加工豚肉市場の主要な促進要因であり、安全性、品質、利便性に関する消費者の需要に応えながら、生産効率を改善しています。加工工場における自動化、ロボット工学、AIが生産量、一貫性、衛生を向上させ、人件費を削減しています。例えば、Marelはコペンハーゲンで開催した「Pork ShowHow 2024」において、脱骨やトリミングなどの作業を自動化し効率を高めるロボット工学を披露しました。同様に、2025年6月にはOlymelがケベック工場の1億4,200万カナダドルの拡張を発表し、自律的なスライスと包装のためにAI最適化機器を導入しました。高圧処理(HPP)や調整雰囲気包装(MAP)などの包装技術のイノベーションは、製品品質を維持しながら賞味期限を延ばし安全性を確保します。QRコードなどのスマート包装機能はトレーサビリティと消費者の信頼を高めます。インドのPMKSYおよびPLISFPIスキームなどの政府施策がセクターの技術的アップグレードを支援しています。パートナーシップや買収も進歩を後押しており、Lineage LogisticsによるTyson Foodsの冷蔵施設取得(2025年5月)では、Tysonがlineageの自動化倉庫を活用して物流を改善しています。こうした技術革新により、メーカーは高品質で安全かつ利便性の高い加工豚肉製品に対する消費者の進化するニーズに応えることができます。

料理トレンドの変化とフレーバーイノベーション

料理トレンドの変化とフレーバーイノベーションは、世界の加工豚肉市場の主要な促進要因であり、メーカーに対してラインナップの多様化と現代の消費者の嗜好への対応を促しています。世界各国の料理への関心の高まりにより、国際的なフレーバーの採用が進んでおり、2025年4月に発売されたOlymelのチミチュリ豚フランクステーキなどの製品が登場しています。プレミアム化と利便性も成長を牽引しており、2024年8月に発売されたColeman All Natural Meatsのグラウンドポークソーセージラインなど、独自のフレーバーを特徴とした即食オプションが登場しています。クリーンラベルおよびオーガニック製品の注目度も高まっており、2025年3月に発売されたCreta Farmのオリーブオイル抽出物で飼育した豚のプレミアムポークラインがその好例です。フレーバー企業や全米豚肉委員会(National Pork Board)などの業界団体とのコラボレーションもイノベーションを支援しています。このトレンドを反映して、OSI Groupは2025年2月にKarnova Food Groupを買収し、欧州での豚肉加工能力を拡大するとともに多様な製品を展開しました。

透明性と「クリーンラベル」への注力

世界の加工豚肉市場は、消費者の健康、信頼性、倫理的生産への優先意識の変化を反映して、透明性とクリーンラベル

への注力によって牽引されるようになっています。特にミレニアル世代やZ世代の消費者は、人工添加物や保存料を含まない製品を優先しています。例えば、2023年には米国の回答者の29%が「クリーン原料」と表示された食品を定期的に購入していました[3]出典:国際食品情報協議会、「2023年食品健康レポート」、ific.org。このトレンドにより、メーカーはレシピを簡素化し、天然保存方法を採用するようになっています。2025年9月、Tyson Foodsは年内に米国製品から合成添加物を除去する計画を発表し、クリーンラベル戦略を強化しました。さらに、ブロックチェーンなどの技術が調達・加工の透明性を確保するために活用されています。インドの食品安全・基準局(FSSAI)による2025年7月のフロントオブパック表示の明確化義務付けなどの政府規制も、このトレンドを促進しています。クリーン原料と透明性への注力は市場を再形成しており、メーカーは消費者と規制当局の進化する要求に適応することを余儀なくされています。

阻害要因の影響分析*

| 阻害要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 代替タンパク質との 競争 | -0.3% | 北米・欧州で最も強いグローバル規模 | 中期 (2~4年) |

| 疾病アウトブレイク(例:アフリカ豚熱 - ASF) | -0.4% | アジア・欧州に集中したグローバル規模 | 短期 (2年以内) |

| 環境および動物福祉に関する懸念 | -0.2% | 欧州・北米からアジア太平洋へ拡大 | 長期 (4年以上) |

| 加工肉に関する健康上の懸念と否定的な認識 | -0.3% | 先進国市場で最も強いグローバル規模 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

代替タンパク質との競争

世界の加工豚肉市場は、健康意識、倫理的懸念、環境意識に牽引された代替タンパク質との競争の激化に直面しています。植物性や発酵製品などの代替品は、味、食感、栄養面で改善が進んでいます。例えば、2025年1月にLypidがPhytoFat技術を使用した植物性豚バラ肉を発売し、従来の豚肉製品に直接的な競争を挑みました。Tyson FoodsなどのメジャープレーヤーはRaised and Rootedなどの代替タンパク質事業への投資によって適応を図っています。インフレが一時的に代替肉の売上を鈍化させましたが、長期的なトレンドは引き続き重大な課題となっています。この競争により、加工豚肉生産者は市場シェアを維持するために「クリーンラベル」と透明性によるイノベーションを迫られています。

疾病アウトブレイク(例:アフリカ豚熱 - ASF)

アフリカ豚熱(ASF)などの疾病アウトブレイクは、サプライチェーンの混乱、大量殺処分による豚個体数の減少、消費者信頼の低下を通じて、世界の加工豚肉市場を大幅に制約しています。商業的な治療法やワクチンが存在しないため、ASFアウトブレイクは価格高騰を引き起こし、消費者を代替タンパク質に移行させ、市場を不安定化させます。被害国の豚肉に対する貿易禁止措置はサプライチェーンをさらに分断し、加工業者のコストを増加させます。小規模農家は経済的な打撃を受け、産業の統合が進みます。2025年8月のベトナムにおけるASFアウトブレイクでは33万頭以上の豚が殺処分され、畜産業に打撃を与え、価格変動を示唆しました。2024年末の農務省(USDA)レポートでは、EUからのASF関連貿易規制が2025年の世界豚肉生産量の減少の要因であることが示されました。インドの漁業・畜産・酪農省などの政府は、2025年4月に確認された通り、農家への補償を含む国家行動計画を実施しています。2024年のフィリピンによるワクチン展開など新しいワクチンが登場したにもかかわらず、ASFの持続的な脅威は市場成長を制約し続け、世界の加工豚肉サプライチェーンの脆弱性を露わにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別

ソーセージは2025年に36.55%のシェアで市場リーダーシップを維持しており、フレーバー実験とプレミアムポジショニング戦略を可能にする汎用性の高さが寄与しています。ベーコン・ハム製品は2031年までCAGR 4.61%という最も強い成長軌道を示しており、フードサービスセクターの回復と朝食メニューの多様化がデイパート全体にわたる安定した需要を生み出しています。Tyson Foodsは2025年にWright Brand Premium Smoked Sausage Linksを発売し、1食あたり12~13グラムのタンパク質含有量を誇る3つのSKUで、利便性の高い食事ソリューションを求める健康志向の消費者をターゲットとしています。The Sausage Projectのヘルシーチキンソーセージは、大手競合製品と比較して脂肪含有量を35%低減しながら、プレミアム市場セグメントに訴求する味のプロファイルを維持しました。

デリミートは小売プライベートブランドとの競争により利益率の圧迫に直面していますが、アルチザンポジショニングとクリーンラベルの配合変更によって存在感を維持しています。缶詰・保存製品は、非常時備蓄のトレンドやコールドチェーンインフラが依然として限定的な地方市場への浸透に訴求する賞味期限延長の利点から恩恵を受けています。ポークリンドなどの特産品を含むその他の加工製品は、4505 Meatsなどのブランドがヒューマンリーレイズドおよびアンチビオティクスフリーのポジショニングを通じてより高い価格を実現し、品質向上に対価を支払う意識の高い消費者に響くプレミアム化を経験しています。

性質別:オーガニックの成長加速

従来型加工は2025年に89.20%の市場シェアで支配的であり、確立されたサプライチェーンと大衆市場への浸透を可能にするコスト優位性によって支えられています。しかし、オーガニック代替品は健康志向の消費者の牽引により2031年までCAGR 5.68%で急速に拡大しており、消費者はUSDAオーガニック認証要件を満たす製品のプレミアム価格を支払う意向を示しています。オーガニックセグメントは、食品生産の透明性に関する進化する消費者価値観に合致する、より厳格な動物福祉基準と抗生物質不使用の生産方法から恩恵を受けています。

オーガニック加工豚肉は従来品比25~40%の価格プレミアムを実現しており、認証済みサプライチェーンと専門的な取り扱い要件への投資を厭わない加工業者に魅力的な利益機会を創出しています。セグメントの成長軌道は、消費者が食品購入を一般商品取引ではなく健康投資として捉えるようになっている、より広いプレミアム化トレンドを反映しています。USDA有機認証およびサードパーティによる動物福祉監査を含む規制適合要因が参入障壁を生み出し、確立されたオーガニック加工業者を競合圧力から保護する一方で、認証能力を持たない従来型プレーヤーの市場参入を制限しています。

流通チャネル別:小売の勢いが加速

業務用施設は2025年に55.10%の市場シェアを保持しており、パンデミックによる混乱からのフードサービスセクターの回復と、加工豚肉消費パターンにおけるレストラン、ホテル、ケータリング事業の継続的な重要性を反映しています。小売チャネルは2031年までCAGR 4.59%でより速い成長を遂げており、小売の近代化と電子商取引の普及が利便性の高い食事ソリューションを求める消費者との新たな接点を生み出しています。スーパーマーケットとハイパーマーケットは小売流通内での支配的地位を維持しており、規模の優位性とプロモーション能力を活用して小規模な専門小売業者との差別化を図っています。

HoReCa産業の成長軌道は業務用チャネルの底堅さを支えており、フードサービス事業者はメニューの品質基準を維持しながらキッチンの労働コストを削減できる付加価値型加工製品をますます求めるようになっています。コンビニエンスストアは衝動買いや食事代替機会を捉えるべく加工肉の品揃えを拡充しており、特に時間のない消費者が価格最適化よりも利便性を優先する都市市場において顕著です。専門精肉店は、独自のフレーバープロファイルと生産ストーリーのためにプレミアムを支払う意欲のある富裕層消費者に訴求するアルチザン製品とエキスパートキュレーションを通じてニッチなポジショニングを維持しています。

地域分析

アジア太平洋の市場リーダーシップは、多様な文化的背景を持つ地域での加工食品採用を促進する人口統計上の優位性と経済発展パターンを反映しています。中国の臓物を除く豚肉輸入は2024年第1四半期に52.1%減少し25万3,000トンとなりましたが、臓物輸入は1.6%増加し27万6,800トンとなっており、付加価値加工用途への需要パターンのシフトが示されています。JBSがベトナムの2つの加工施設に1億米ドルを投資したことは、東南アジアの成長見通しへの自信を示しており、輸入されたブラジル産原材料を地域流通向けに処理する工場が設計されています。同地域の成長軌道は、利便性の高い食事ソリューションへの需要を高める都市化トレンドと、プレミアム製品採用を可能にする所得向上から恩恵を受けています。

欧州の成長加速は、地域の生産者をグローバルなコモディティサプライヤーと差別化するサステナビリティ施策とプレミアムポジショニング戦略から生じています。動物福祉基準や環境コンプライアンス要件を含む同地域の規制環境は、より高い利益率を生む持続可能な生産方法への投資を厭わない加工業者に競争上の優位性をもたらしています。EUの豚肉輸出は中国のアンチダンピング調査に直面しており、2025年6月までの決定が予想されることで、貿易フローを再形成しブラジルや米国などの非EU供給者に利益をもたらす可能性がある不確実性が生じています。Premium Brands Holdingsが2025年に3つの北米加工業者を6,600万米ドルで買収したことは、規模の優位性と市場アクセスの拡大を可能にする統合トレンドを示しています。

北米と南米は対照的なダイナミクスを示しており、北米は国内市場のプレミアム化に注力する一方、南米は輸出市場への浸透においてコスト優位性を活用しています。ブラジルの豚肉輸出は2025年第1四半期に16.4%増加し、33万6,800メートルトンに達し、収益は32.0%増加して7億8,900万米ドルとなり、同地域の輸出競争力を示しています。メキシコが2024年を通じて輸入豚肉への無関税措置を延長したことは、効率的なサプライヤーに機会をもたらすとともに国内食品価格の安定を支援しています。対照的な地域戦略は異なる競争優位性を反映しており、先進市場が品質とイノベーションを重視する一方、新興市場はコスト効率と生産規模で競争しています。

競合状況

世界の加工豚肉市場は、代替タンパク質やサプライチェーンリスクからの市場課題を乗り越えながら、多様化した成長戦略を追求する主要プレーヤーによって支配される、断片的でありながら競争的な市場環境を呈しています。WH Group(子会社Smithfield Foodsを含む)、JBS S.A.、Tyson Foodsなどの市場リーダーは、垂直統合を活用してコストを管理し、広範なバリューチェーン全体で品質を確保しています。2024年および2025年における成長の主要戦略は、生産能力とグローバルリーチを強化するための戦略的買収と施設アップグレードを通じた拡大でした。例えば、2024年5月にClemens Food GroupがKunzler & Companyを買収し、米国での付加価値肉製品の品揃えと生産能力を強化しました。同様の動きとして、2025年2月にOSI GroupがKarnova Food Groupを買収し欧州でのフットプリントを拡大しました。大手企業は競争力を維持するため、改善された自動化や加工効率など次世代食品技術にも投資しています。

生産拡大に加えて、各社は変化する消費者の嗜好、すなわち利便性の高い、クリーンラベル、プレミアム製品への需要を取り込むべく、製品イノベーションに多大なリソースを投じています。2025年4月、Olymelはケベックの食料品店向けに、利便性の高い付加価値アイテムを特徴とするカナダ産豚肉製品の新ラインを発売しました。より特化したアプローチとして、Creta Farmは2025年3月にオリーブオイル抽出物で飼育した豚の新しいポークラインを発売し、ユニークな提案で健康志向の消費者をターゲットとしました。各社はまた、代替タンパク質との競争や根強い健康上の懸念を前に消費者の信頼を構築するため、品質、サステナビリティ、トレーサビリティを強調することでブランドを強化し、異なる市場セグメントに対応しています。

さらに、各社はプロモーション活動と透明性の高い製品情報の提供に注力することで、回復傾向にある業務用(フードサービス)チャネルと急成長するオンライン小売セグメントの両方を通じた流通拡大に取り組んでいます。これらの多面的な戦略は、大手プレーヤーがイノベーション、市場統合、業務効率化に投資して成長を確保しようとしている、ダイナミックな競争環境を示しています。

加工豚肉産業のリーダー企業

JBS SA

Tyson Foods Inc.

WH Group Limited

Danish Crown A/S

Hormel Foods Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Prairie Freshが天然ハードウッドスモーク製品の新ラインを発売し、正式にベーコンカテゴリーに参入し、小売市場をターゲットとしました。この動きにより、信頼されている豚肉生産者の製品ラインナップが拡充され、一貫した品質と豊かなフレーバーを強調しながらベーコン市場での競争に挑みます。

- 2025年4月:カナダの豚肉・家禽加工業者がケベック全土の食料品店で革新的な豚肉製品の新ラインを発売しました。新製品には、チミチュリ豚フランクステーキやギリシャ風豚サーロインスキュワーなど、世界にインスパイアされたフレーバーの組み合わせとカットが含まれており、消費者に家庭料理向けの利便性の高い高品質でフレーバー豊かな選択肢を提供しています。

- 2024年8月:Daily'sが、大胆でスイート&スパイシーなフレーバープロファイルに対する消費者需要の高まりに応え、ホットハニーとスパイシーメープルという2つの新しい厚切りベーコンフレーバーを発売しました。このイノベーションは、ベーコンの魅力を基本的な食材を超えて高めることを目的としています。

- 2024年7月:Coleman All Natural MeatsがGround Pork Sausageを発売し、マイルドイタリアン、ホットイタリアン、マイルドブレックファスト、ホットブレックファスト、チョリソという5つの新しいフレーバーからなる拡充されたグラウンドポークソーセージラインを発売しました。この発売は、さまざまな食事シーンに向けたフレーバー豊かで汎用性の高い加工豚肉製品への消費者需要の高まりに応えるものです。

世界の加工豚肉市場レポートの調査範囲

小売および業務用は流通チャネルのセグメントとして対象に含まれています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域セグメントとして対象に含まれています。

| ソーセージ |

| ベーコン・ハム |

| デリミート |

| 缶詰・保存製品 |

| その他の加工製品 |

| 従来型 |

| オーガニック |

| 業務用 | ホテル |

| レストラン | |

| ケータリング | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門精肉店 | |

| その他の小売流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ソーセージ | |

| ベーコン・ハム | ||

| デリミート | ||

| 缶詰・保存製品 | ||

| その他の加工製品 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | 業務用 | ホテル |

| レストラン | ||

| ケータリング | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門精肉店 | ||

| その他の小売流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

市場の定義

- 食肉 - 食肉とは、食品として使用される動物の肉またはその他の可食部分と定義されます。食肉産業の最終用途は人間の消費のみで構成されます。食肉は一般的に、家庭での調理・消費のために小売店で購入されます。対象市場においては、未調理の食肉のみが考慮されています。これはさまざまな形態で加工される可能性があり、「加工」形態の下でカバーされています。食肉のその他の購入はフードサービス施設(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の食肉 - その他の食肉セグメントには、ラクダ、馬、ウサギなどの食肉が含まれます。これらはそれほど一般的に消費される食肉の種類ではありませんが、世界の特定の地域では存在感を示しています。赤肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの食肉の種類を別途考慮しています。

- 家禽肉 - 白肉とも呼ばれる家禽肉は、人間の消費のために商業的または家庭的に飼育された鳥類から得られます。これには鶏、七面鳥、アヒル、ガチョウが含まれます。

- 赤肉 - 赤肉は生の状態では赤色、調理後は濃い色を呈することが一般的です。牛肉、子羊肉、豚肉、山羊肉、仔牛肉、羊肉など哺乳動物由来の食肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉に対する日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数字の評価は牛肉の霜降り、肉の色と輝き、食感と色・艶、および脂肪の質に関連しています。A5は和牛が達しうる最高のスコアです。 |

| と畜場 | と畜場の別名であり、人間の消費を目的とした食肉用動物の屠殺に使用されるまたはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患で、多くの場合、養殖池への放流後30~35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファウイルス科(Asfarviridae)の二本鎖DNAウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海において世界的に知られる6つの異なる系統に存在するマグロの中で最も小型の種の一つです。 |

| アンガス牛 | スコットランド原産の特定の牛品種から得られた牛肉です。「認定アンガスビーフ」の品質マークを受けるには全米アンガス協会の認証が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたは燻製の食肉です。 |

| ブラックアンガス | 角のない黒毛牛品種から得られた牛肉です。 |

| ボローニャ | 肉から作られたイタリアの燻製ソーセージで、通常大型で豚肉、牛肉または仔牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な感染性病原体による感染から生じる、牛の進行性神経障害です。 |

| ブラートヴルスト | 豚肉、牛肉または仔牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売業協会 |

| ブリスケット | 牛または仔牛の胸部または下部胸郭から切り出した部位です。牛のブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産を目的として専門的に飼育・生産されたあらゆる鶏(ガルス・ドメスティカス)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216キログラム |

| 枝肉 | 肉屋が肉をトリミングする食肉用動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査局 |

| チキンテンダー | 鶏のフィレ下筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分に当たる大きな部位であるチャックプライマルから切り出した牛肉の部位を指します。 |

| コーンドビーフ | 塩水で漬けた後茹でた牛のブリスケットで、通常冷製で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の数量を定義するために使用される計量単位です。1CWT=50.80キログラム |

| ドラムスティック | モモ肉のない鶏の足を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 農務省(USDA)の経済調査局 |

| 雌羊 | 成体の雌のヒツジです。 |

| FDA | 食品医薬品局 |

| フィレミニョン | ヒレ肉の細い端から切り取った部位です。 |

| フランクステーキ | 牛の後部四半身の前方に位置するフランクから切り取った牛ステーキの部位です。 |

| フードサービス | 外食産業の一部を指し、家庭外で食事を準備する企業、機関、および会社が含まれます。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 粗飼料 | 動物の飼料を指します。 |

| 前すね | 牛の前脚の上部です。 |

| フランクフルター | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に調味された燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全・基準局 |

| 砂嚢 | 鳥類の消化管に見られる器官です。鳥類の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質の一群です。 |

| 穀物飼育牛肉 | 大豆、トウモロコシ、その他の添加物を補足した飼料を与えられた牛から得られた牛肉です。穀物で飼育された牛には、より速く肥育するための抗生物質や成長ホルモンが投与される場合もあります。 |

| 牧草飼育牛肉 | 飼料として草のみを与えられた牛から得られた牛肉です。 |

| ハム | 豚の後脚から取れた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸ビーフ | 日本の兵庫県に産する黒毛和種の和牛から得られた和牛ビーフです。神戸ビーフとして分類されるためには、牛が日本の神戸市のある兵庫県内で誕生、飼育、屠殺されていなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下部肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 微細に刻んだまたは挽いた加熱処理の豚肉から作られた大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の豚脂の小さな角切りが含まれています。 |

| パストラミ | 通常薄切りにして提供される、高度に調味された燻製牛肉を指します。 |

| ペパロニ | 硬化した肉から作られたアメリカのスパイシーサラミの一種です。 |

| プレート | 牛の腹部、リブカットの真下にある前四半身のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患で、後期繁殖不全と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クオーン | 菌類の培養物を乾燥させ、バインダーとして機能する卵白またはジャガイモタンパク質と混合し、食感を調整してさまざまな形状にプレスした、マイコプロテインを原料として使用した肉代替製品です。 |

| 調理済み食品(RTC) | すべての食材が含まれており、パッケージに記載されたプロセスによる調理または準備が必要な食品を指します。 |

| 即食食品(RTE) | 事前に調製または調理された食品で、食べる前にさらなる調理や準備が不要な食品を指します。 |

| レトルト包装 | 食品を無菌的に包装するプロセスで、食品をパウチまたは金属缶に充填し密封した後、非常に高い温度で加熱し、製品を商業的に無菌状態にするものです。 |

| ラウンドステーキ | 牛の後ろ足から切り出した牛ステーキを指します。 |

| ランプステーキ | 後脚と背骨の分割部分から得られた牛肉の部位を指します。 |

| サラミ | 発酵・乾燥熟成された肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで調味した肉から作られた食肉製品で、生、燻製、または塩漬けのものがあり、通常ケーシングに詰められます。 |

| ホタテ | 二枚貝の一種である食用の貝類で、リブ状の殻が二つに分かれています。 |

| セイタン | グルテンから作られた植物性肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分自身の注文と支払いを行う自動注文販売時点管理(POS)システムを指し、完全に非接触かつスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部および側面から切り出した牛肉の部位です。 |

| スリミ | 骨抜きにした魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋肉全体から成る牛肉の部位を指します。 |

| タイガーシュリンプ | インド洋および太平洋原産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に微量に自然に存在する不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に赤道付近の沿岸部の人工池で養殖される熱帯産のエビおよびシュリンプを指します。 |

| 和牛 | 高い霜降りで珍重される黒毛または赤毛の日本牛の4つの系統のいずれかから得られた牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場データと照合して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数を基にモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で示されます。インフレは価格設定に含まれておらず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、対象市場の全体像を把握するためにさまざまなレベルと職能にわたって選定されます。

- ステップ4:調査結果: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。