米国加工豚肉市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

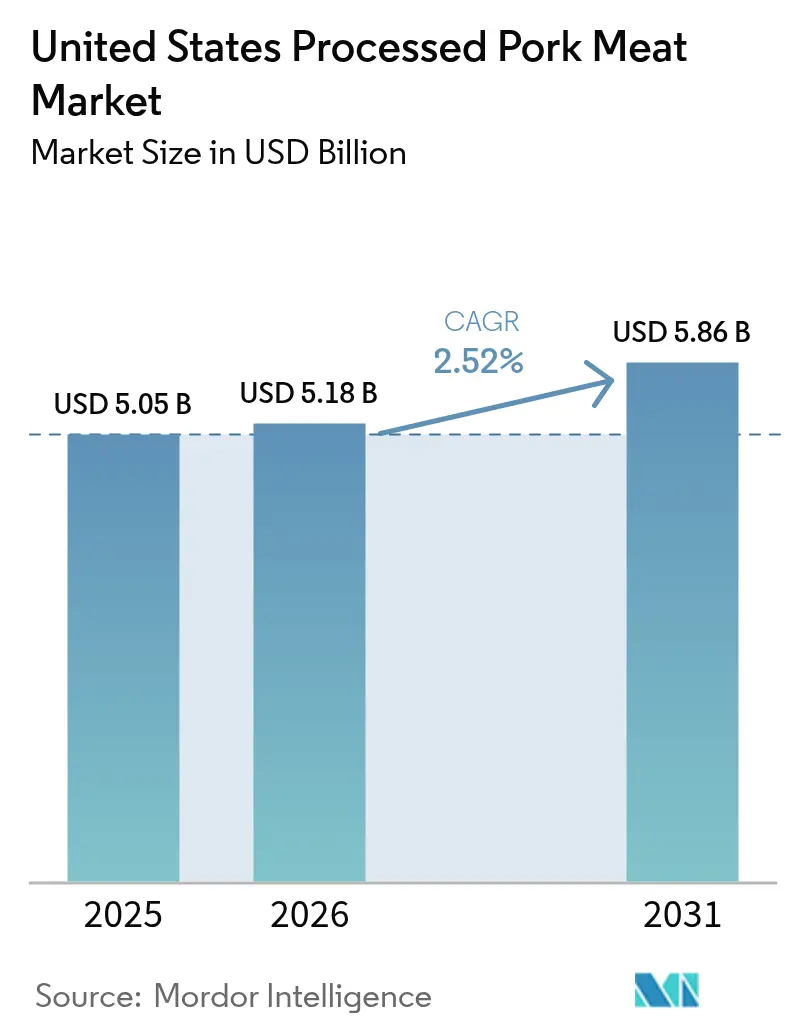

| 基準年の市場規模 (2025) | 5.05 十億米ドル |

| 市場規模 (2026) | 5.18 十億米ドル |

| 市場規模 (2031) | 5.86 十億米ドル |

| 成長率 (2026 - 2031) | 2.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国加工豚肉市場分析

米国加工豚肉市場規模は2025年に50.5億USDと評価され、2026年の51.8億USDから2031年には58.6億USDに達すると推定されており、予測期間(2026年〜2031年)のCAGRは2.52%です。米国における加工豚肉製品の需要は主に、利便性を重視したライフスタイルへの転換、健康意識の高まりに対応したイノベーション、フードサービスおよびeコマースの拡大によって成長しています。多忙なライフスタイルにより、消費者はすぐに食べられる・簡単に調理できる高タンパク食品を求めるようになり、ベーコン、ソーセージ、デリミートの販売を押し上げています。このトレンドはeコマースの台頭にも支えられており、プラットフォームを通じて消費者は製品情報(産地や栄養成分など)への容易なアクセスと高い透明性を享受できます。同時に、健康意識の向上により、製造業者は「クリーンラベル」イノベーション(低ナトリウム、合成保存料不使用、またはオーガニック認証を取得した製品など)に注力するようになっています。これは、2025年3月に高まる家庭料理ニーズに対応すべく発売されたPrairie Fresh挽き豚肉・豚肉ソーセージや、2023年4月に導入されたSwift Prepared FoodsのPrincipe Foodsラインによって実証されており、後者はプレミアムイタリアミートに特化しています。全体として、需要の増大は、利便性・健康・多様性に対する消費者ニーズの変化に対応する業界の機動力と、戦略的マーケティングおよび流通の進歩の直接的な結果です。

主要レポートのポイント

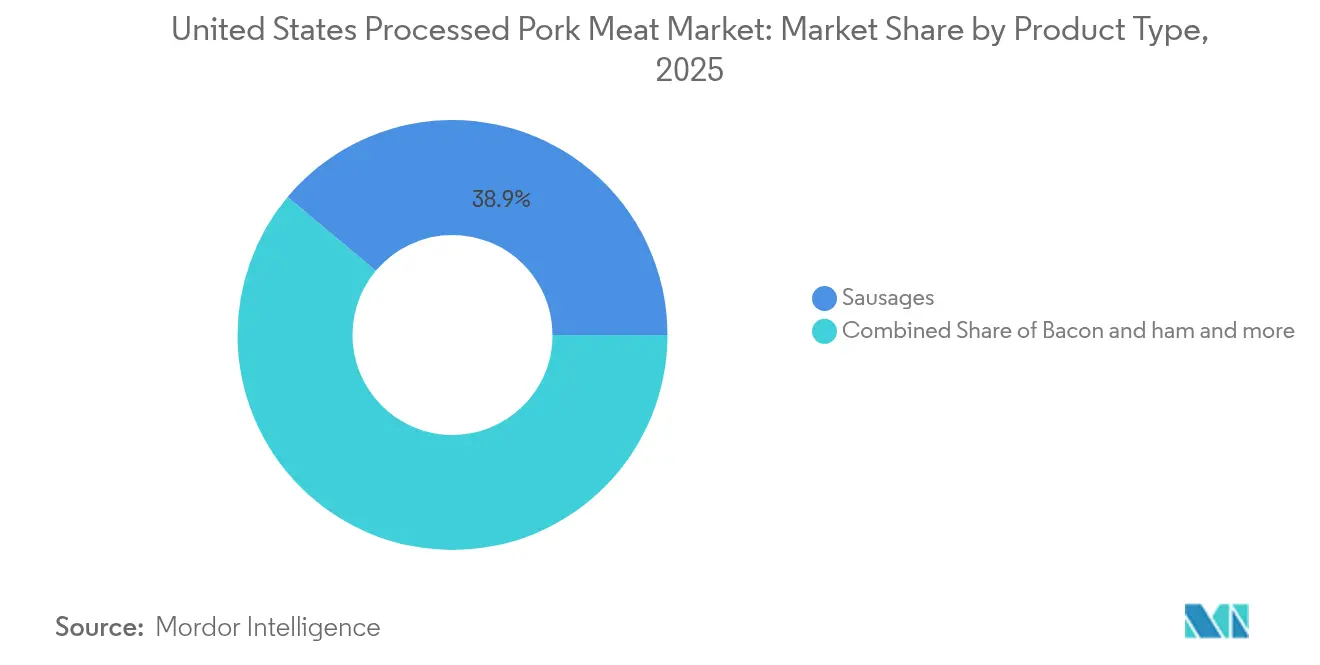

- 製品タイプ別では、ソーセージが2025年の米国加工豚肉市場シェアの38.92%を占め、ベーコン・ハムセグメントは2031年にかけてCAGR 4.03%で拡大しています。

- 性質別では、従来型製品が2025年の米国加工豚肉市場の85.32%を占め、オーガニック製品はCAGR 6.01%で成長しています。

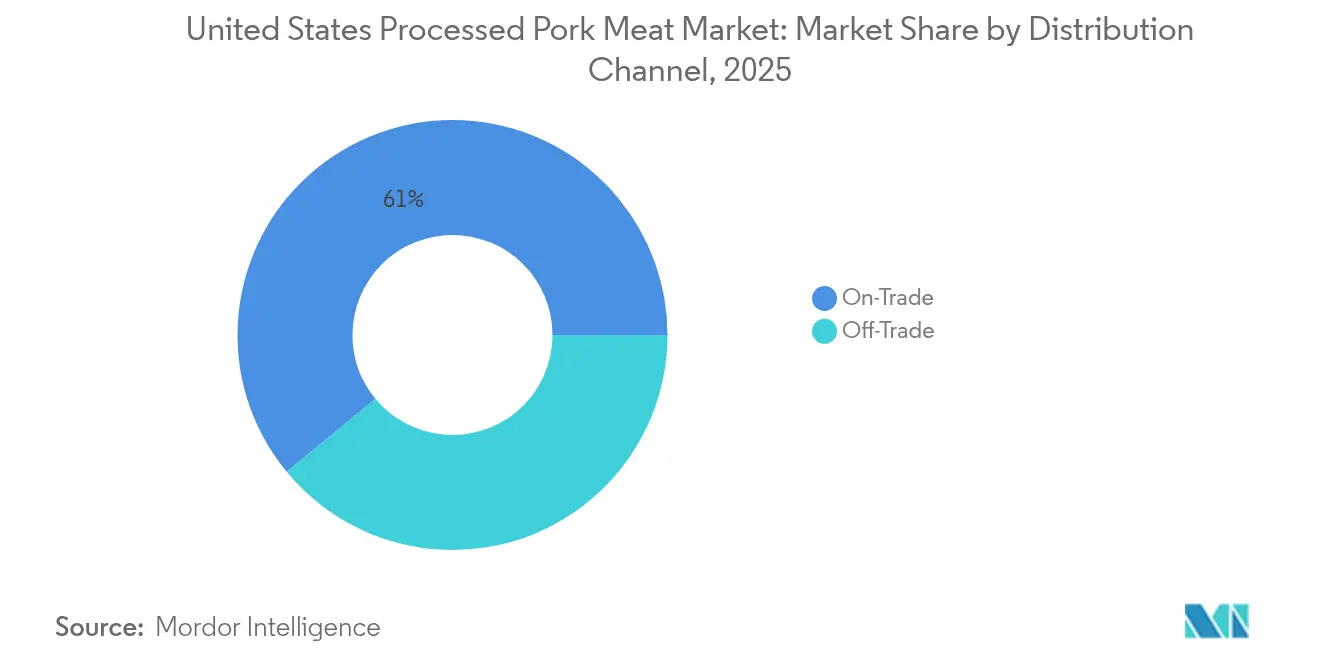

- 流通チャネル別では、業務用チャネルが2025年の数量の60.98%を占め、一般消費者向け販売は2031年にかけてCAGR 4.12%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国加工豚肉市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 加工・包装技術の 進歩 | +0.8% | 中西部の加工拠点への集中を伴う 全国規模 | 中期 (2〜4年) |

| 「クリーンラベル」および プレミアムトレンドへの対応 | +0.6% | 全国規模に拡大しつつある 沿岸部および都市部 | 中期 (2〜4年) |

| フードサービスの広範な採用 (QSRおよびカジュアルダイニング) | +0.5% | 主要都市圏での先行採用を伴う 全国規模 | 短期 (2年以内) |

| 高タンパク質食への注目 | +0.4% | 健康意識の高い層で最も顕著な 全国規模 | 長期 (4年以上) |

| 製品イノベーションと多様性 | +0.3% | 地域ごとのフレーバー嗜好を伴う 全国規模 | 中期 (2〜4年) |

| 戦略的ブランディングと マーケティング | +0.2% | 若年層をターゲットとした 全国規模 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

加工・包装技術の進歩が業務効率を促進

米国の加工業者は、国内外の市場における競争優位を強化するため、自動化・トレーサビリティ・賞味期限延長の導入を積極的に進めています。現代化された検査手法への移行として、米国農務省(USDA)は2025年7月にポンプ注入ベーコンのサンプリングに関する旧来の規制を廃止しました。同時に、家畜への電子識別システムの導入が、農場から加工業者までのサプライチェーン全体のトレーサビリティを強化しています。包装分野では、熱成形真空包装法が従来のPVCオーバーラップを上回る普及を見せており、脂質の酸化を抑制し、酸素透過率を0.4〜0.6 mL/m²/24hに制御することで小売棚の賞味期限を延長しています。MurelのPork Primary Process Solutionソフトウェアは、リアルタイムの歩留まり最適化と自動コンプライアンス報告を提供し、業界に革命をもたらしています。これは、Cranswickが導入後に3%の歩留まり向上を報告したことからも明らかであり、業務上の卓越性を目指す米国加工業者にとって技術導入の具体的なメリットを裏付けています。

クリーンラベルおよびプレミアムトレンドへの対応が米国の製品開発を再構築

透明性への需要に後押しされ、米国の消費者は天然素材と簡素化されたラベルを好む再処方化を求めており、プレミアム市場の機会への道を開いています。Coleman All Natural Meatsはこの動きの最前線に立ち、抗生物質不使用であるだけでなく、非加熱加工・クレートフリー生産を実施したHeritage Duroc豚肉を提供しています。特に、その基準はカリフォルニア州のプロポジション12を71〜150%上回っています。クリーンラベルポジショニングへの重要な一歩として、米国食品安全検査局(FSIS)は新たなバクテリオファージ製剤を承認しました。これらは赤身肉の加工におけるサルモネラ菌を標的とし、従来の化学保存料に代わる天然の抗菌代替手段を提示しています。カリフォルニア州のプロポジション12は一州の問題にとどまらず、全国のサプライチェーンを再編しています。Costcoのような大手小売業者が牽引役となり、米国の新鮮豚肉供給の約3分の1をプロポジション12に準拠した事業者から調達しています。この動きは動物福祉基準の重要性を強調するとともに、市場におけるプレミアム製品の差別化を強化しています。

フードサービスの広範な採用が全国的な市場浸透を加速

クイックサービスレストランおよびカジュアルダイニング店は、業務効率と独自のメニュー差別化の両方を求めて加工豚肉製品を採用しています。全米ポーク委員会の「Taste What Pork Can Do(豚肉でできることを味わおう)」イニシアチブは、フードサービスチャネルを中心に据えています。特に、カリフォルニア州、テキサス州、フロリダ州、ニューヨーク州を含むわずか20州が米国の豚肉消費の約3分の1を占めています。Smithfield FoodsのCargill社ドライソーセージ施設の買収は、ピザ店からの需要増大を裏付けており、事業者の65%が売上成長を見込み、44%が5%超の増加を期待しています。このトレンドは、フードサービスセクターにおける加工豚肉の役割の拡大を示しています。さらに、米国の豚肉輸出額はUN Comtradeが報告するように2024年に65.5億USDの過去最高を記録しました[1]出典:国連貿易統計データベース(UN Comtrade)、「米国からの生鮮・冷蔵・冷凍豚肉の輸出金額」、comtradeplus.un.org。これらの輸送量の相当部分は加工品で構成されており、フードサービスおよび輸出市場の双方を支える米国の強固な加工能力を裏付けています。

高タンパク質食への注目が国内需要の成長を持続させる

2024年、米国の消費者は加工豚肉への需要を高め、タンパク質消費増加という広いトレンドを反映しました。国際食品情報評議会は2024年、「高タンパク質」および「マインドフル・イーティング」が米国における主要な食事パターンとして台頭し、回答者のそれぞれ20%と18%がこれらに従っていると報告しました[2]出典:国際食品情報評議会(International Food Information Council)、「食品と健康に関する調査2024」、ific.org。米国の消費者は動物性タンパク質をその味・栄養価・多用途性から好み続けており、食事における肉の重要性が裏付けられています。例えば、全米チキン協議会は、2024年の米国における一人当たりの豚肉消費量が49.8ポンドに達したと強調しました[3]出典:全米チキン協議会(National Chicken Council)、「家禽・畜産物の一人当たり消費量」、nationalchickencouncil.org。さらに、特にZ世代の間でソーシャルメディア主導のタンパク質トレンドが急増し、加工豚肉製品が提供する大胆なフレーバーと利便性への需要が高まり、革新的な製品開発とターゲットを絞ったマーケティングキャンペーンによって後押しされています。

抑制要因影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 加工肉に関する消費者の健康懸念の高まり | -0.7% | 教育水準の高い都市部市場で最も顕著な 全国規模 | 長期 (4年以上) |

| 植物性・代替タンパク質との 激しい競争 | -0.5% | 内陸部へ拡大しつつある 沿岸部および都市部 | 中期 (2〜4年) |

| 厳格かつ複雑な規制環境 (米国農務省・米国食品医薬品局) | -0.3% | 全加工施設に影響する 全国規模 | 短期 (2年以内) |

| 動物福祉擁護団体からの 圧力の増大 | -0.2% | 都市部に運動が集中した 全国規模 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

消費者の健康懸念の高まりが市場成長を阻害

消費者の健康懸念の高まりは、需要をより健康的とされる代替品へシフトさせ、生産慣行への精査を強めることで、米国豚肉市場に対する重大な抑制要因として機能しています。赤身肉の消費と健康リスクを結び付けるメディア報道の影響を受け、消費者は鶏肉や植物性代替品など「より健康的」とマーケティングされたタンパク質を選択するようになっています。ただし、赤身豚肉が健康的な食事の一部となり得ることを示すエビデンスも存在します。輸出と国内需要に依存する業界は、倫理的に飼育された・抗生物質不使用・地産地消の豚肉を求める消費者嗜好の変化という障壁に直面しています。これは2024年および2025年において、繁殖豚の特定の飼育基準を義務付けるカリフォルニア州のプロポジション12のような州の動物福祉法をめぐる2024年農業法案の下院での議論などの立法・業界対応によって示されました。カリフォルニア州を含む生産者は、一部の業界の反対にもかかわらず、消費者ニーズに対応するためにプロポジション12の基準に適応しました。これに対し、全米ポーク委員会(NPB)をはじめとする業界団体は、利便性と価値を重視し、消費者主導の需要に焦点を当てたイノベーションを優先しています。アフリカ豚熱(ASF)やH5N1への懸念などの疾病予防は引き続き優先事項であり、農業法のような立法を通じて資金提供されるバイオセキュリティおよび動物衛生プログラムへの投資が必要です。バイオセキュリティの強化と厳しい規制への遵守の必要性はコストを増大させ、市場をさらに制約し、豚房分娩や抗生物質代替物などの新たな慣行の検討を生産者に促しています。これらの取り組みは、費用対効果の高い生産と消費者の健康・倫理的な要求のバランスをとるための業界の奮闘を浮き彫りにしています。

植物性代替品との激しい競争が市場圧力を激化させる

米国の豚肉市場は、健康・環境・倫理的懸念を優先する消費者に訴求する植物性代替品からの課題に直面しています。Beyond MeatやImpossible Foodsなどのブランドの製品は、ソーセージ、バーガー、挽き肉などの主要セグメントで豚肉との競争を強めています。例えば、2024年にBeyond Meatが改良された植物性豚肉代替品を発売し、Kraft HeinzとNotCoの合弁事業がAIを活用して従来のフレーバーを再現した植物性Oscar Mayer NotHotDogsとNotSausagesを投入しました。2025年にはImpossible Foodsが、旨味を強化した新たなヘムベースの豚肉代替品を発表しました。米国食品医薬品局(FDA)などの政府機関は、植物性オプションの明確性と消費者信頼を高めるための規制を適応させており、2025年初頭には命名とラベリングに関するガイドライン草案を発表しました。これに対し、全米ポーク委員会(NPB)は「Taste What Pork Can Do」などのキャンペーンを展開し、ミレニアル世代とZ世代をターゲットに豚肉の多用途性とフレーバーをアピールしています。植物性オプションの成長と革新は、豚肉市場が進化する消費者の優先事項に適応し、市場シェアを守ることを迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソーセージが支配的、ベーコンがプレミアム成長を牽引

2025年、ソーセージは市場シェアの38.92%を支配しており、小売・フードサービスの両方において朝食・昼食・夕食にわたる多用途性を示しています。このセグメントの優位性は、根付いた消費者嗜好と、フレーバーの一貫性と業務効率が重視されるクイックサービスレストランにおける確固たる存在感の証しです。JohnsonvilleやSmithfield Foodsなどの主要プレイヤーはソーセージ生産能力の強化に注力し、戦略的買収や民族系・プレミアム市場向けの製品ラインの拡大を視野に入れています。

一方、ベーコンとハムは2031年にかけてCAGR 4.03%を誇る最も急成長するセグメントです。その成長は革新的なプレミアム製品とフードサービスにおける朝食メニューの拡大によって後押しされています。Smithfield Foodsの「We Speak Pork」キャンペーンは最前線に立ち、厚切りバリエーションやグローバルなフレーバープロファイルといったベーコンのイノベーションを推進し、若年層を強く意識しています。デリミートとコールドカットは利便性トレンドとタンパク質重視のスナッキングの急増に乗っています。Oscar Mayer(Kraft Heinz)やHormel Foods Corporationなどの業界大手が牽引役となり、拡張されたすぐに食べられるフォーマットを展開しています。缶詰・保存品は予算重視の消費者や非常食備蓄を求める人々に対応しています。一方、その他の加工品はジャーキー、ペパロニ、民族料理の珍味などの特産品を前面に出し、米国全土の多様な多文化セグメントに響いています。

性質別:従来型製品が支配を維持し、オーガニックが加速

2025年、従来型加工豚肉製品は確立されたサプライチェーン、コスト優位性、および多様な米国の人口層に広く受け入れられていることから、85.32%のシェアで市場を支配しています。このセグメントは生産・流通の両方においてスケールメリットを活用し、全国のスーパーマーケットやハイパーマーケットの主流消費者に響く競争力のある価格設定を実現しています。Tyson Foods、JBS USA、Cargill, Inc.などの業界大手が、業務効率と広範な流通ネットワークに支えられ市場をリードしています。

一方、オーガニック加工豚肉は2031年にかけてCAGR 6.01%の成長軌道にあります。この急増は、プレミアムポジショニングと、主に教育水準が高く高所得の消費者層が健康・環境面のメリットに対して追加投資を厭わない姿勢に後押しされています。Coleman All Natural Meatsはこのオーガニックイノベーションの最前線に立ち、抗生物質不使用・100%植物性飼料給餌・カリフォルニア州プロポジション12の基準を超える動物福祉認証を取得したHeritage Duroc種の豚肉を提供しています。しかし、オーガニックセグメントは認証施設の不足と高い生産コストに起因する供給制約に悩まされています。それでも、この課題は米国農務省(USDA)オーガニック認証および専門ハンドリングシステムへの投資に意欲的な加工業者にとって絶好の機会を提示しています。Applegate Farms LLCなどのブランドはこの機会を掴み、透明性と持続可能な慣行に対する急増する需要に応えるべく、オーガニック製品ラインの拡大を進めています。

流通チャネル別:業務用チャネルの優位性がフードサービス統合を反映

2025年において、ホテル・レストラン・ケータリングサービスを含む業務用(オン・トレード)流通チャネルは市場数量の60.98%を占め、米国フードサービスにおける加工豚肉の優位性を裏付けています。これらのチャネルは一括購買力、標準化されたポーションコントロール、メニューへの柔軟な組み込みを活用し、大量提供の現場で加工品が生鮮品に対して競争優位を持てるようにしています。McDonald's、Subway、Pizza Hutなどのクイックサービスレストランは、一定の調理時間・長い賞味期限・労働効率性から加工豚肉を優先採用し、メニューにベーコン、ソーセージ、ペパロニを主力商品として掲げています。カジュアルダイニング店は加工豚肉をシグネチャー料理や期間限定メニューに活用し、顧客の来店頻度と利益率を高めています。

一方、一般消費者向け(オフ・トレード)チャネルは2031年にかけてCAGR 4.12%の成長軌道にあります。この急増は、小売イノベーション、プレミアム製品の新発売、および多忙な米国消費者の利便性を考慮した包装ソリューションによって後押しされています。Walmart、Kroger、Costcoなどの大手を擁するスーパーマーケット・ハイパーマーケットは、戦略的なプロモーションとプライベートブランドの取り組みを通じてオフ・トレード数量を支配しています。対照的に、専門食肉店はアルチザンなポジショニングと専門的なキュレーションを重視し、プレミアムセグメントでニッチを確立しています。コンビニエンスストアは加工豚肉のグラブ&ゴー需要を取り込み、タンパク質を求める消費者に対応しています。包装技術の革新は賞味期限を延ばすのみならず、持ち運びやすい消費形態に対応し、米国の生活スタイルに共鳴しています。

競合状況

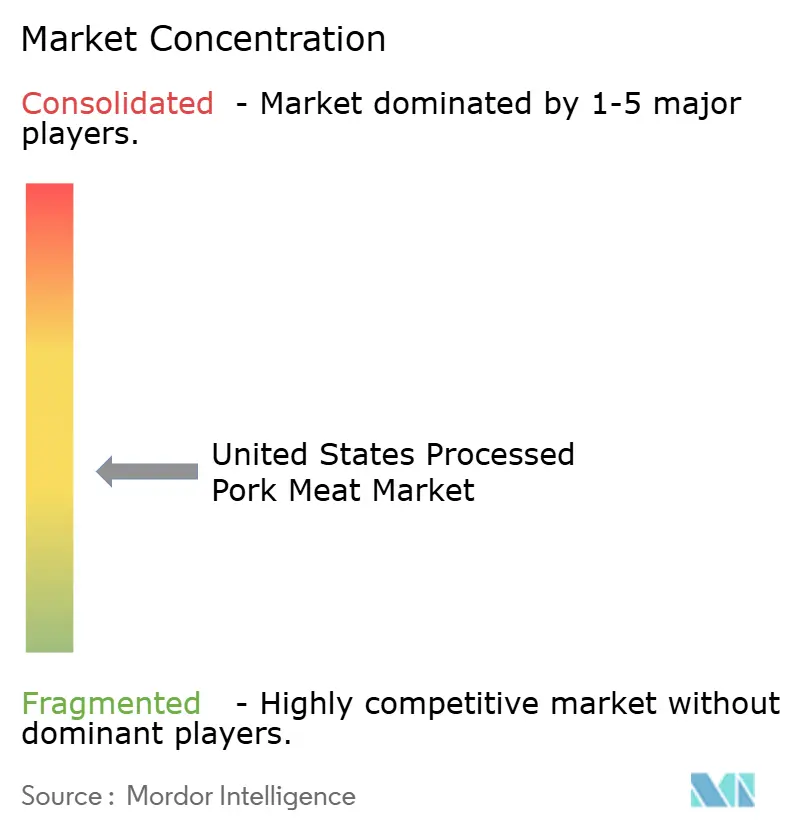

米国の加工豚肉市場は中程度の断片化を示しており、確立されたプレイヤーが垂直統合と生産能力拡大戦略を積極的に採用し、業界の中程度の集中をもたらしています。Smithfield Foods, Inc.はこの統合の波の最前線に立ち、2024年および2025年に複数の重要な買収を実施しました。これには、Cargill, Inc.のナッシュビルドライソーセージ施設、Stadler's Country Hams、およびRMH Foodsの買収が含まれ、付加価値の高い製品ポートフォリオの拡充へのSmithfield Foods, Inc.のコミットメントを示しています。若い消費者を取り込み人口動態上の課題に対応するため、Smithfield Foods, Inc.は「We Speak Pork」や「Flavor Hails from Smithfield」などのデジタルマーケティングキャンペーンを展開し、TikTokや各種ストリーミングサービスを活用しています。一方、Clemens Food GroupはKunzler & Co.を買収することでペンシルバニア州での事業を強化し、3つの追加加工施設と輸送能力の向上をもたらし、付加価値製品に注力しながら中部大西洋岸地域でのより深い市場浸透を目指しています。

消費者嗜好の変化と高まる規制要件に対応すべく、業界プレイヤーはブランド差別化、プレミアム製品ポジショニング、および技術革新に注力しています。全米ポーク委員会は、四半世紀で最も重要な消費者向け活動として「Taste What Pork Can Do」キャンペーンを展開しました。このイニシアチブは、確信的な肉食者や料理冒険家といった消費者セグメントへの研究に支えられ、特定の成長機会の開拓を目指しています。技術面では、自動化・トレーサビリティ・歩留まり最適化に焦点が当てられています。

特に、米国農務省(USDA)はバクテリオファージ製剤やペルオキシ酢酸処理などの新たな抗菌システムを承認しました。これらの技術革新により、加工業者はクリーンラベルへの高まる需要に対応しながら食品安全性を強化することができます。Tyson Foods, Inc.、Hormel Foods Corporation、JBS USAなどの業界大手は、加工設備の近代化と製品イノベーションへの投資を倍増させ、国内外の市場における競争力の維持を確実なものにしています。

米国加工豚肉産業のリーダー企業

JBS SA

Marfrig Global Foods SA

Sysco Corporation

Tyson Foods Inc.

WH Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:カナダの豚肉・家禽加工業者であるOlymelは、製品レンジの拡大と豚肉・家禽製品の生産能力増強を目的として、ケベック州トロワリビエールのLa Fernandière工場に1億4,200万カナダドルの拡張投資を発表しました。2026年春に稼働開始予定のこの拡張は、自動化とオンサイト包装を通じてプロセス効率の向上を図るものです。

- 2025年4月:Olymelは、チミチュリソースのポークフランクステーキやポークカピコーラステーキなどのプレミアムカットを含む新たなカナダ産豚肉製品ラインをケベック州の食料品店に導入し、家庭料理のより多様な選択肢を消費者に提供しました。この発売は、ブランド全体のリフレッシュの一環として位置づけられ、高級な家庭料理体験を求める消費者へのアピールと認知度向上を目的としています。

- 2025年3月:Prairie Freshはチューブ型包装の新たな挽き豚肉とソーセージ製品を発売し、より幅広い料理用途のための様々なフレーバーとプレーンオプションを提供しました。この動きは、オンラインレシピへのリンクをQRコードで提供するデジタル戦略によって強化されており、家庭料理人のサポートと着想促進へのシフトを示しています。

- 2024年5月:米国を拠点とするメーカーClemens Food Groupが、各種加工豚肉製品を専門とする米国を拠点とする食品メーカーKunzler & Company Inc.を買収しました。この買収はClemens Food Groupの加工肉ポートフォリオを強化し、市場リーチを拡大します。

米国加工豚肉市場レポートの調査範囲

業務用(オン・トレード)、一般消費者向け(オフ・トレード)が流通チャネル別セグメントとして対象に含まれています。| ソーセージ |

| ベーコン・ハム |

| デリミート・コールドカット |

| 缶詰・保存品 |

| その他の加工品 |

| 従来型 |

| オーガニック |

| 業務用(オン・トレード) | ホテル |

| レストラン | |

| ケータリング | |

| 一般消費者向け(オフ・トレード) | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門食肉店 | |

| その他の一般消費者向け流通チャネル |

| 製品タイプ別 | ソーセージ | |

| ベーコン・ハム | ||

| デリミート・コールドカット | ||

| 缶詰・保存品 | ||

| その他の加工品 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | 業務用(オン・トレード) | ホテル |

| レストラン | ||

| ケータリング | ||

| 一般消費者向け(オフ・トレード) | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門食肉店 | ||

| その他の一般消費者向け流通チャネル | ||

市場の定義

- 食肉 - 食肉とは、食用として使用される動物の肉またはその他の可食部位と定義されます。食肉産業の最終用途は人間の消費のみで構成されています。食肉は一般的に、家庭での調理・消費のために小売店から購入されます。対象市場では、未調理の食肉のみが考慮されています。これはさまざまな形態で加工される場合があり、「加工」の形態として扱われています。その他の食肉購入は、フードサービス店(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の食肉 - その他の食肉セグメントには、ラクダ、馬、ウサギなどの食肉が含まれます。これらはあまり一般的に消費されない食肉の種類ですが、それでも世界の特定の地域に存在感があります。赤身肉の一部であるにもかかわらず、市場をより深く理解するために、これらの食肉の種類を別途考慮しています。

- 家禽肉 - 家禽肉(白身肉とも呼ばれる)は、人間の消費のために商業的または家庭的に飼育された鳥類に由来します。鶏、七面鳥、アヒル、ガチョウが含まれます。

- 赤身肉 - 赤身肉は一般的に生の状態では赤色、調理後は暗色を呈します。牛肉、羊肉、豚肉、ヤギ肉、子牛肉、羊肉など、哺乳類に由来するすべての食肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5(エーファイブ) | これは牛肉に対する日本の格付けシステムです。「A」は枝肉歩留まりが最高水準であることを意味し、数値評価は牛肉の霜降り、肉の色と光沢、きめと色つや、脂肪の質に関係します。A5は和牛が獲得できる最高ランクです。 |

| と畜場(アバトワール) | と畜場の別名であり、人間の食用を目的とした動物の解体に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、多くの場合、養殖池への放流後30〜35日以内に100%に達することもある高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファービリダエ科の二本鎖DNA(dsDNA)ウイルスによって引き起こされる、豚の高度に伝染性の高いウイルス性疾患です。 |

| ビンナガマグロ(アルバコアツナ) | 大西洋、太平洋、インド洋および地中海において世界で認知されている6つの異なる資源群の中で最小のマグロ種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の牛品種に由来する牛肉です。「認定アンガスビーフ」の品質マークを取得するためには、全米アンガス協会からの認定が必要です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製肉です。 |

| ブラックアンガス | 角のない黒い毛色の牛品種に由来する牛肉です。 |

| ボローニャ(ソーセージ) | 豚肉・牛肉・子牛肉などの肉から作られるイタリアの燻製ソーセージで、通常は大型のものです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝染性因子による感染に起因する、牛の進行性神経障害です。 |

| ブラートヴルスト | 豚肉、牛肉または子牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| ブリスケット | 牛または子牛の胸部または下胸部から取れる食肉の部位です。牛のブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために専門的に飼育・育成された鶏(Gallus domesticus)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216 kg |

| 枝肉(カーカス) | 精肉業者が食肉を切り取る、解体処理された食肉動物の体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋(ペクトラリス・マイナー筋)から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩の部位に当たる大きな肉の区画であるチャックプライマルの一部である牛肉の部位を指します。 |

| コーンドビーフ | 塩水(ブライン)で漬け込んで茹でた牛の胸肉(ブリスケット)で、通常は冷製で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1 CWT=50.80 kg |

| ドラムスティック | 太ももを除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省経済調査サービス(Economic Research Service of the USDA) |

| 雌羊(イー) | 成熟した雌の羊です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フィレ・ミニョン | テンダーロインの細い端から取られた食肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランク(脇腹)から取られた牛肉ステーキの部位です。 |

| フードサービス | 外食の食事を準備する企業、機関、および会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業など多様な形態が含まれます。 |

| 飼料(フォレージ) | 動物飼料を指します。 |

| 前脚上部(フォアシャンク) | 牛の前脚の上部です。 |

| フランクフルター(フランクス) | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアやドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 米国食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ギザード) | 鳥類の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質ファミリーです。 |

| 穀物肥育牛(グレインフェッドビーフ) | 大豆、とうもろこし、その他の添加物を補完した飼料で育てられた牛に由来する牛肉です。穀物肥育牛は、より速く肥育させるために抗生物質や成長ホルモンが与えられることもあります。 |

| 牧草肥育牛(グラスフェッドビーフ) | 飼料として草のみを与えられた牛に由来する牛肉です。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| HoReCa | ホテル・レストラン・カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた脂肪分の少ない食肉です。 |

| 神戸牛 | 日本の兵庫県産の黒毛和牛(黒毛和種)から作られた和牛の牛肉です。神戸牛に分類されるためには、牛は兵庫県神戸市内で生まれ、育てられ、と畜されなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン(腰肉) | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱加工豚肉で作られる大型のイタリアのソーセージまたはランチョンミートで、少なくとも15%の豚脂の小角切りを含みます。 |

| パストラミ | 通常は薄くスライスして提供される、高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | キュア肉から作られる米国式の辛口サラミです。 |

| プレート(部位) | 牛のあばら骨の真下、腹部から取れる前四半部の部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患で、後期の繁殖障害および新生仔豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な区画を指します。 |

| クォーン | マイコプロテインを材料として調製された食肉代替製品で、菌類の培養物を乾燥させ、バインダーとして機能する卵白またはじゃがいもタンパクと混合し、食感を調整してさまざまな形状に成形したものです。 |

| 調理済み食品(RTC:Ready-to-Cook) | 必要な材料をすべて含む食品で、パッケージに記載された工程による調理または準備が必要なものを指します。 |

| 調理済み食品(RTE:Ready-to-Eat) | それ以上の調理や準備を必要とせず、そのまま食べられる状態に準備・調理された食品を指します。 |

| レトルト包装 | 食品を衛生的に包装するプロセスで、食品をパウチまたは金属缶に充填・密封した後、極めて高温で加熱し、商業的に無菌化するものです。 |

| ラウンドステーキ | 牛の後脚から取れる牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の分割部から取れる牛肉の部位を指します。 |

| サラミ | 発酵・乾燥させた食肉からなるキュアドソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合からなる脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで調味した食肉から作られる食肉製品で、生のもの・燻製・酢漬けなどがあり、通常はケーシングに詰められます。 |

| ホタテ貝 | 二枚貝(軟体動物)の食用甲殻類で、二つの部分からなる肋骨状の殻を持ちます。 |

| セイタン | 小麦グルテンで作られた植物性食肉代替品です。 |

| セルフサービス・キオスク | 顧客がキオスクで自分自身の注文と支払いを行うセルフオーダー型販売時点管理(POS)システムを指し、完全に非接触でスムーズなサービスを実現します。 |

| サーロイン | 牛の背中の下部および側面の部位から取れる牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体からなる牛肉の部位を指します。 |

| タイガーシュリンプ | インド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に自然に少量存在する不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に赤道付近の沿岸の人工池で養殖される熱帯産のエビ・シュリンプを指します。 |

| 和牛(ワギュウビーフ) | 霜降り肉として高く評価される黒毛または赤毛の日本の牛の品種のいずれかの4系統から取れる牛肉です。 |

| ズーサニタリー(動物衛生) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合して検証します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年度の市場規模推定は名目価格で行います。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間中を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリストの判断を、対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者はホリスティックな市場像を描くために、様々な階層と職能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム。