ヨーロッパ加工肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 38.84 十億米ドル |

| 市場規模 (2026) | 39.63 十億米ドル |

| 市場規模 (2031) | 43.82 十億米ドル |

| 成長率 (2026 - 2031) | 2.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ加工肉市場分析

2026年のヨーロッパ加工肉市場規模は39億6,300万米ドルと推定されており、2025年の38億8,400万米ドルから成長し、2031年の予測は43億8,200万米ドルで、2026年から2031年にかけてCAGR 2.03%で成長しています。ヨーロッパでは、加工肉市場は緩やかな成長を示しており、消費者の価値観の変化を反映しています。健康、持続可能性、倫理に関する懸念が、伝統的な肉の嗜好にますます挑戦しています。豚肉は深い文化的ルーツを持ち、引き続き市場を支配していますが、牛肉はプレミアムで高タンパクな選択肢を求める層を中心にニッチな地位を確立しています。チルド製品は新鮮さと利便性から好まれていますが、冷凍品は長い賞味期限と汎用性から支持を集めています。包装の革新、特に真空ソリューションが増加しており、賞味期限、衛生、持続可能性が重視されています。これらの進歩は、長持ちする製品に対する消費者需要に応えるだけでなく、食品廃棄物の削減や環境に優しい素材の採用を通じて環境への懸念にも対応しています。スーパーマーケットや小売店は依然として販売チャネルをリードしていますが、レストランや宿泊施設は観光の回復と外食文化の再興に後押しされ、著しい回復を見せています。

主要レポートのポイント

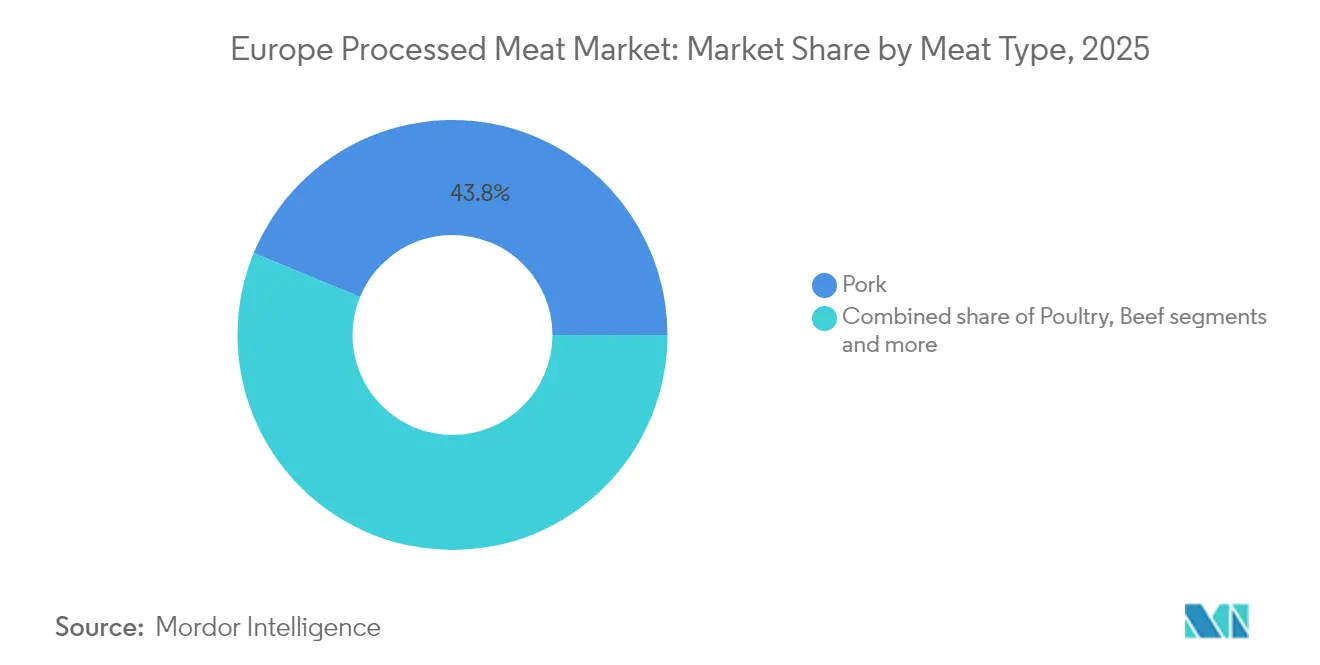

- 肉の種類別では、豚肉が2025年のヨーロッパ加工肉市場シェアの43.78%をリードし、一方で牛肉は2026年から2031年にかけて最も速い4.48%のCAGRを記録すると予測されています。

- 製品タイプ別では、チルド品が2025年に60.72%の売上高シェアを獲得し、冷凍製品は2031年までに5.35%のCAGRで拡大すると予測されています。

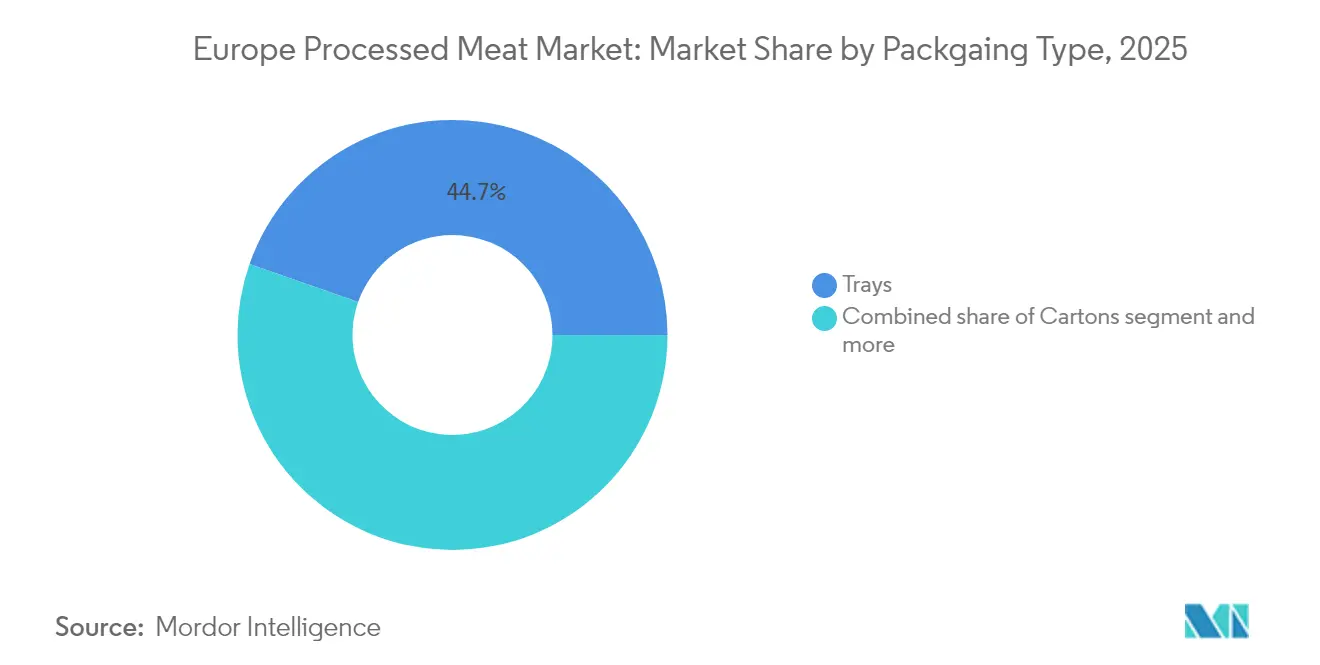

- 包装別では、トレイが2025年に市場の44.65%を占め、真空パックソリューションは2031年にかけてCAGR 4.34%で拡大しています。

- 流通チャネル別では、一般小売が2025年のヨーロッパ加工肉市場シェアの61.74%を占め、業務用が最も急成長しているセグメントで、CAGRは6.92%です。

- 地域別では、ドイツが2025年に市場の23.85%を占め、スペインは2026年から2031年にかけてCAGR 3.67%で最も急成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ヨーロッパ加工肉市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い即食肉製品に対する消費者需要の増加が市場成長を促進 | +0.5% | ドイツ、イギリス、フランス、スペイン、イタリア | 短期(2年以内) |

| 食品加工技術の進歩が製品品質と賞味期限を向上 | +0.3% | ドイツ、オランダ、デンマーク、イギリス | 中期(2〜4年) |

| 健康・フィットネスにおけるタンパク質の役割に対する認識の高まりが製品需要を支援 | +0.2% | イギリス、ドイツ、スウェーデン、オランダ | 中期(2〜4年) |

| エスニックおよびフレーバー加工肉の多様化に対する需要の増加が市場革新を刺激 | +0.4% | イギリス、フランス、ドイツ、スペイン | 短期(2年以内) |

| 観光・ホスピタリティ部門の成長がフードサービスチャネルでの消費を促進 | +0.4% | スペイン、イタリア、フランス、ギリシャ | 短期(2年以内) |

| 国際料理の人気の高まりが多様な加工肉製品への需要を増加 | +0.3% | イギリス、ドイツ、フランス、オランダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性の高い即食肉製品に対する消費者需要の増加が市場成長を促進

利便性の高い即食肉製品に対する消費者の旺盛な需要が市場拡大を牽引しています。ヨーロッパでは、ソーセージ、サラミ、ベーコン、ハム、調理済み鶏肉などの加工肉製品に対する嗜好の高まりが重要な促進要因となっています。例えば、働く専門職や都市部の世帯における即食食品の採用増加は、利便性への需要を浮き彫りにしています。特に就業人口は、多忙なスケジュールや長い労働時間により食事の準備に充てる時間が限られているため、加工肉製品を魅力的な選択肢として位置づけており、この需要を牽引する上で重要な役割を果たしています。欧州委員会によると、2023年にEU内の全ての親の約65.4%が就業中でした [1]出典:欧州委員会、「家計消費統計」、"ec.europa.eu。ドイツ、スペイン、イタリアなどの国々では、強い料理の伝統と迅速な食事ソリューションを求める就業者数の増加により、加工肉の消費が顕著に増加しています。さらに、多様な加工肉オプションを提供する小売チェーンやオンラインプラットフォームの台頭が市場成長をさらに支援しています。例えば、テスコ、カルフール、リドルなどのスーパーマーケットチェーンは、進化する消費者の嗜好に対応するために加工肉製品のラインナップを拡大しています。

食品加工技術の進歩が製品品質と賞味期限を向上

食品加工技術の進歩により製品品質が向上し、賞味期限が延長され、ヨーロッパ加工肉市場の成長を促進しています。例えば、高圧処理(HPP)や真空包装などの技術は、加工肉製品の新鮮さと栄養価を保持するために広く採用されています。HPPは味や食感を損なうことなく病原体を効果的に除去し、真空包装は酸化を最小限に抑えることで賞味期限を延長します。さらに、自動スライスおよびポーショニングシステムなどの革新により、一貫した製品品質が確保され、利便性と信頼性に対する消費者需要を満たしています。また、改良雰囲気包装(MAP)の採用が進んでおり、加工肉の色、風味、全体的な品質をより長期間維持するのに役立っています。液体窒素冷凍などの高度な冷凍技術も、肉製品の食感と水分含量を保持するために活用されています。これらの進歩は製品の魅力を向上させるだけでなく、廃棄物の削減、サプライチェーン効率の最適化、厳格な食品安全規制への準拠においてメーカーを支援しています。

健康・フィットネスにおけるタンパク質の役割に対する認識の高まりが製品需要を支援

ヨーロッパでは、タンパク質に関連する健康・フィットネス上の利点への認識の高まりに大きく後押しされ、加工肉市場で需要の急増が見られます。消費者はますます食事やフィットネスの目標を達成するために高タンパクの加工肉オプションを選ぶようになっています。健康意識の高い消費者は、タンパク質強化ソーセージ、七面鳥ベーコン、赤身ハムなどの製品に対して顕著な嗜好を示しています。ジムの会員権からホームワークアウトルーティンに至るまで、フィットネストレンドの人気の高まりにより、特に高タンパク・低脂肪として販売される加工肉への需要が高まっています。さらに、より健康的なライフスタイルへのシフトにより、メーカーは進化する消費者の嗜好に対応した製品を革新・導入するよう促されています。市場では、フィットネスインフルエンサーと加工肉ブランドとのコラボレーションの増加も見られ、タンパク質豊富な製品のプロモーションが行われています。さらに、天然成分を優先し高タンパク含量を誇るクリーンラベルおよびオーガニック加工肉オプションの人気の高まりが市場成長を後押ししています。これらのトレンドは、ヨーロッパの加工肉市場の形成においてタンパク質が果たす重要な役割を強調しています。

観光・ホスピタリティ部門の成長がフードサービスチャネルでの消費を促進

ヨーロッパの観光・ホスピタリティの活況が、特にフードサービスチャネルを通じた加工肉消費の急増を促進しています。欧州統計局(ユーロスタット)によると、2024年にEUは観光宿泊施設で29億9,000万泊を記録し、2022年の28億泊から顕著に増加しました [2]出典:ユーロスタット、"EUはヨーロッパ域外からの観光客のシェアが拡大、"ec.europa.eu。この観光客数の増加は外食への需要を高め、フードサービス部門を強化しています。さらに、2024年にはEUの旅行・観光産業が地域のGDPに約1兆8,000億ユーロを注入し、その経済的重要性が浮き彫りになっています [3]出典:世界旅行ツーリズム協議会、"フランスは2024年の旅行・観光における比類なき成長を維持する見込み、"wttc.org。観光客数が急増するにつれ、クイックサービスレストラン、カフェ、高級ダイニング施設は顧客の多様な嗜好を満たすために加工肉をますます活用しています。加工肉は利便性、一貫性、汎用性を提供し、多様な消費者の嗜好に対応しようとするフードサービス事業者にとって好ましい選択肢となっています。さらに、外食トレンドの拡大と国際料理の人気の高まりが加工肉への依存をさらに促進しています。この観光客流入とともにホスピタリティ部門が拡大するにつれ、フードサービスチャネルにおける加工肉の需要は今後数年でさらに成長する見込みです。

ヨーロッパ加工肉市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高脂肪・高塩分・保存料含有量に関する健康上の懸念が消費者需要を制限 | -0.3% | イギリス、ドイツ、オランダ、スウェーデン | 中期(2〜4年) |

| 菜食主義・ビーガン食への移行の増加が市場成長を抑制 | -0.2% | ドイツ、イギリス、オランダ、スウェーデン | 長期(4年以上) |

| 食品安全と添加物に関する厳格な規制が生産コストと複雑性を増加 | -0.4% | ヨーロッパ全域、特にドイツ、フランス、イタリア | 中期(2〜4年) |

| 原材料コストの上昇が生産費用を増加させ、価格設定に影響 | -0.3% | ヨーロッパ全域、特にグローバルコモディティ市場の影響を受ける地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高脂肪・高塩分・保存料含有量に関する健康上の懸念が消費者需要を制限

加工肉の消費とさまざまな健康状態を結びつける科学的証拠の増加が、ヨーロッパ全域での市場成長に対する大きな逆風を生み出しています。加工肉の保存料として一般的に使用される亜硝酸塩および硝酸塩に関する懸念が規制上の対応を促し、欧州委員会は動物由来製品におけるこれらの添加物に対してより厳格な制限を実施しています。デンマークはより厳格な国内規定を先導しており、多くの製品において亜硝酸塩の最大添加量をより広いEU基準(最大150mg/kg)と比較して低い水準(多くの製品で60mg/kg)に設定しています。これらの健康上の影響に対する消費者の認識は高まっており、複数のヨーロッパ諸国を対象とした研究では、多くの消費者が加工肉を不健康と見なし、有害な化学物質、脂肪、塩分の高い含有量と関連付けていることが明らかになっています。この認識の課題は健康意識の高い層において特に深刻であり、女性は男性よりも加工肉の消費に対して一貫してより大きな懸念を示しています。業界は塩分、脂肪、保存料含有量を削減するための再処方の取り組みで対応していますが、これらの変更は伝統的な風味プロファイルと棚での安定性を維持するための技術的な課題をしばしば伴います。

菜食主義・ビーガン食への移行の増加が市場成長を抑制

植物性食品がヨーロッパ全域で普及しており、特に北ヨーロッパ諸国において加工肉市場に大きな課題をもたらしています。植物性食品への移行は健康、環境、倫理的な考慮によって促進されており、伝統的な肉の消費に継続的な圧力をかけています。欧州委員会の農業見通しレポート2024年〜2035年によると、EUの豚肉消費量は2035年まで年間0.4%減少し、一人当たり30kgに達すると予測されています。この減少は主に持続可能性への懸念の高まりと消費者の嗜好の変化に起因しています。植物性肉代替品の市場は、多額の投資と革新に支えられて拡大しています。この勢いの証として、欧州投資銀行は植物性肉代替品の最前線にあるスペインのスタートアップ企業であるHeura Foodsに2,000万ユーロの融資を行いました。加工肉はタンパク質分野でリードを続けていますが、植物性オプションの品質向上と入手可能性の拡大が、特に食事における肉の削減や代替に対してよりオープンな若年層や都市部の消費者の間で競争的な空間を切り開いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヨーロッパ加工肉市場セグメント分析

肉の種類別:

豚肉がリードを維持し、牛肉が地位を確立2025年、豚肉はヨーロッパ加工肉市場における主要セグメントとしての地位を固め、市場シェアの43.78%を獲得しました。この優位性は、豚肉ベースの製品が地元の食生活の礎となっているドイツ、スペイン、ポーランドなどの国々の強い料理の伝統に深く根ざしています。ソーセージ、ハム、ベーコンなどの製品はこれらの地域の定番であるだけでなく、その汎用性と風味からヨーロッパ全域で広く人気を博しています。

一方、牛肉セグメントはプレミアムで多様な肉オプションへの需要の高まりに後押しされ、大幅な成長を遂げています。プレミアムバーガー、パストラミ、ブレザオラなどの製品は、高品質でグルメな加工肉を求める消費者の間で支持を集めています。このシフトは、タンパク質豊富な食事への嗜好の高まりや牛肉を多用する国際料理の人気の増加など、食のトレンドの変化によって促進されています。このセグメントは2031年にかけてCAGR 4.48%で成長すると予測されており、拡大する消費者基盤とヨーロッパ加工肉市場のダイナミックな性質を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:

チルドが優位、冷凍が急成長2025年、チルド製品が市場における主要セグメントとして台頭し、市場シェアの60.72%を占めました。消費者はチルド製品を新鮮さと職人的な品質と結びつけるようになっており、その人気を高めています。このセグメントにはデリカウンター、スライスシャルキュトリー、グラブアンドゴーのハムサンドイッチが含まれており、スーパーマーケットの定番となっています。これらの製品は利便性とプレミアムオプションに対する消費者需要の高まりに応え、クイックミールや高品質食材として好まれる選択肢となっています。

一方、冷凍セグメントはCAGR 5.35%という力強い成長を遂げています。この成長は主に急速冷凍技術の進歩によって促進されており、冷凍製品の食感と品質を効果的に保持しながら賞味期限を延長しています。これらの革新により、冷凍加工肉製品は品質を犠牲にすることなくコスト効率の高いソリューションを求めるコスト意識の高い消費者にとって非常に魅力的なものとなっています。さらに、冷凍製品の長い保存期間は、食品廃棄物を削減しようとする輸出バイヤーや家庭にとって実用的な選択肢として位置づけられています。

包装別:

トレイが首位を維持、真空が拡大2025年、トレイがヨーロッパ加工肉市場を支配し、44.65%という大きな市場シェアを占めました。その広範な採用は、消費者が加工肉製品の色とサシを迅速かつ効果的に評価できる透明性に起因しています。この特徴は消費者の信頼を構築し、製品品質を確保する上で特に重要です。さらに、トレイは軽量で取り扱いやすく、さまざまな包装技術と互換性があるため、メーカーと小売業者の双方にとって好ましい選択肢となっています。視覚的に魅力的で衛生的な包装ソリューションへの需要の高まりが、市場におけるトレイの優位性をさらに支えています。

一方、真空パックは予測期間中にCAGR 4.34%で成長すると予測されています。この成長は、加工肉製品の食品廃棄物削減と賞味期限延長に対する小売業者と消費者双方の関心の高まりによって促進されています。真空包装は酸素への露出を最小限に抑え、肉の新鮮さと品質をより長期間保持するのに役立ちます。さらに、持続可能な包装ソリューションへの認識の高まりと輸送中の製品の完全性を維持する必要性が、真空パックの採用拡大に貢献しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

一般小売が優位、業務用が加速2025年、一般小売チャネルがヨーロッパ加工肉市場の売上の61.74%を占め、市場の一般小売フォーマットへの強い依存度を示しています。大型小売業者はプライベートラベルを活用し、週次プロモーションを提供することで積極的に顧客トラフィックを促進しています。一方、業務用セグメントは観光の回復と消費者の外食頻度の増加に伴い、CAGR 6.92%でより速いペースで拡大しています。ガストロパブやクイックサービスレストランは、キッチンでの準備時間を大幅に削減し、運営効率を向上させるベーコン、ブリスケット、タパス用肉などの省力化された調理済みオプションへの需要をますます高めています。

パンデミック中に普及したオンライン食料品購入のトレンドは急速に拡大し続けています。この成長は特にイベリコハムやオーガニック七面鳥スライスなどのプレミアム製品において顕著であり、顧客は玄関先への配達の利便性をますます重視しています。小売向けのマルチパックとシェフ向けのバルク真空ロールを供給するメーカーは、生産プロセスを最適化し、多様な需要を満たすために原材料リスクを効果的に管理しています。コンビニエンスストアは多忙な通勤者向けの一人前スナックスティックを提供することで利益を高めており、デリカテッセンはプレミアム品質を求める消費者にアピールする高マージンの職人的製品を展示するための主要チャネルとして引き続き機能しています。

地域分析

ドイツ加工肉市場

ドイツは2025年にヨーロッパ加工肉市場の23.85%という支配的なシェアを確保し、地域における主要プレーヤーとしての地位を確立した。同国の強固な地盤は、確立された食肉加工産業、高い国内消費、および堅調な輸出活動に起因している。食肉加工技術における革新への注力と、多様な加工肉製品の入手可能性が、市場における同国の地位をさらに強化している。さらに、厳格な品質基準および持続可能性への取り組みへの遵守が消費者の信頼を高め、国内外における加工肉製品への需要を押し上げている。

スペイン加工肉市場

スペインは、2031年までに3.67%のCAGRが予測されており、ヨーロッパ加工肉セクターにおいて最も急成長する競合国となる見込みである。スペインにおける成長は、即食・利便性食品への消費者需要の増加と、食肉加工技術の進歩によって牽引されている。チョリソやハモンなどのスペイン産加工肉製品の国際市場における人気の高まりも、この成長に寄与している。さらに、食肉加工施設の近代化および輸出能力の拡大への同国の投資が、予測期間中の上昇軌道を持続させると期待されている。

イギリスおよびイタリア加工肉市場

イギリスもヨーロッパ加工肉市場において重要な役割を果たしている。消費者嗜好の変化やブレグジット後の規制変更といった課題にもかかわらず、市場は底堅さを維持している。加工肉製品、特にソーセージやベーコンへの需要は引き続き堅調であり、プレミアムおよびオーガニック肉製品への高まる志向によって支えられている。豊かな食文化の遺産で知られるイタリアは、ヨーロッパの加工肉市場に大きく貢献している。同国はサラミやプロシュートなどの伝統的な加工肉製品で名高く、国内外で高い需要を誇っている。品質と本物志向への注力が市場における競争優位性の維持に貢献している。

規制環境

欧州の加工肉市場はEUの食品衛生パッケージの下で運営されており、規則(EC)No 853/2004が動物由来食品の衛生要件および食肉調製・加工全般における施設レベルの管理を定めている。市場アクセスおよびコンプライアンス要件は、委任規則(EU)2025/637などの更新によって精緻化されており、これは加工肉サプライチェーンで使用される加工動物由来製品および関連原材料の受入れと取扱いに影響する特定の規則を明確化するものである。

食品安全および配合に関しては、規則(EC)No 1333/2008に基づくEUの添加物規制が、特に塩漬け肉に使用される亜硝酸塩・硝酸塩について、リフォーミュレーション活動を引き続き形作っている。即食(RTE)加工肉は、2026年7月に発効するより厳格なリステリア管理要件により、一層の精査を受けることになる。同時に、EUの貿易・関税措置は食肉原材料および加工品の調達条件を変化させつつあり、これには2026年5月からのEU・メルコスール協定の暫定適用、および2026年7月から発効する理事会規則(EU)2026/1463による関税変更が含まれる。

競合環境

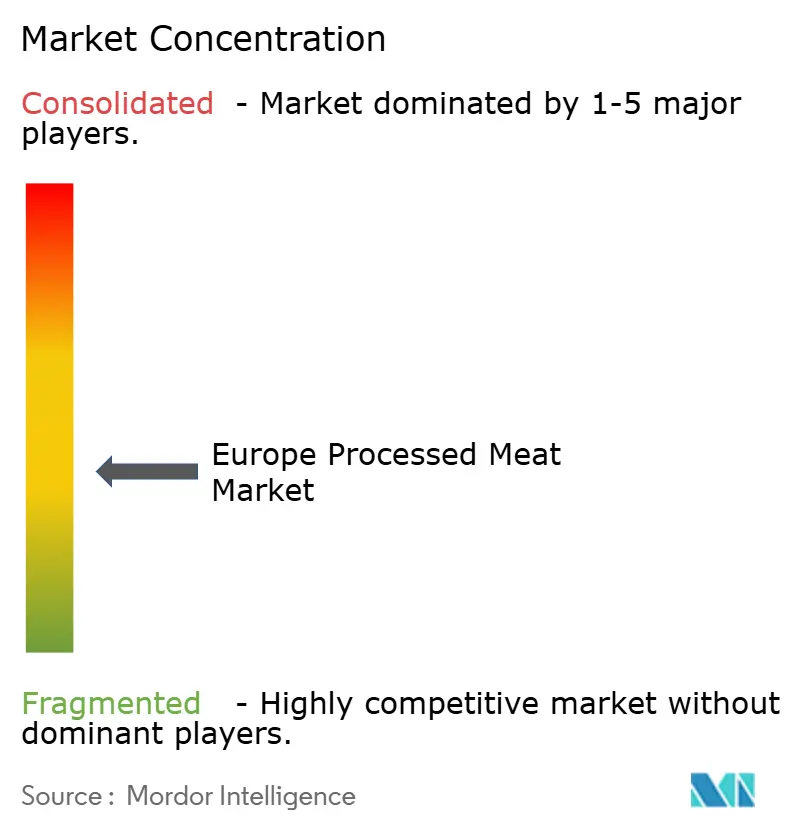

ヨーロッパ加工肉市場は中程度に分散した競合環境を有しています。このスコアは、少数の支配的なプレーヤーが市場の大きなシェアを保有している一方で、地域および地元企業が効果的に競争できる余地がまだかなりあることを示しています。市場は確立された多国籍企業と小規模なニッチプレーヤーが混在しており、ダイナミックな環境を生み出しています。中程度の集中度は、単一の事業体が圧倒的な支配力を持っていないことを示唆しており、健全な競争と新規参入者が地位を確立する機会を可能にしています。

市場の主要プレーヤーは市場シェアを維持または拡大するための戦略に積極的に取り組んでいます。これらの戦略には製品革新が含まれており、企業はより健康的なオプションや植物性代替品など、変化する消費者需要に対応するために新しく多様な加工肉製品を導入しています。価格戦略も重要な役割を果たしており、企業はより広い顧客基盤を引き付けるために手頃な価格と収益性のバランスを取ることを目指しています。さらに、小売業者や電子商取引プラットフォームとのパートナーシップを含む堅固な流通ネットワークの開発が、製品の広範な入手可能性を確保するための市場プレーヤーの焦点となっています。

さらに、企業が市場での地位を強化しようとするにつれ、合併、買収、パートナーシップがますます一般的になっています。これらの活動により、企業は地理的リーチを拡大し、製品ポートフォリオを強化し、規模の経済を達成することができます。競合環境は加工技術の進歩によっても形成されており、企業は効率と製品品質を向上させることができます。さらに、持続可能性と倫理的調達への重点の高まりが市場プレーヤーに環境に優しい実践の採用を促し、競争をさらに激化させています。

ヨーロッパ加工肉産業リーダー

WH Group Limited

JBS S.A.

BRF S.A.

Tyson Foods Inc.

Premium Food Group ApS & Co. KG

- *免責事項:主要選手の並び順不同

本レポートで取り上げるヨーロッパ加工肉市場の企業

- WH Group Limited

- JBS S.A.

- Premium Food Group ApS & Co. KG

- Tyson Foods Inc.

- BRF S.A.

- Vion Holding N.V.

- Hormel Foods Corporation

- Conagra Brands, inc.

- Plukon Food Group

- Dawn Meats Group Ltd.

- Cranswick PLC

- Sigma Alimentos, S.A. de C.V.

- Sysco Corporation

- Leverandrselskabet Danish Crown AmbA

- Cargill, Incorporated

- Seaboard Corporation

- Mafrig Global Foods SA

- The Bigard Group

- Cherkizovo Group

- Lambert Dodard Chancereul Group

市場機会と将来展望

RTEおよび塩漬け肉のような大量生産カテゴリーで添加物規制と安全管理が厳格化する中、製品のリフォーミュレーションとコンプライアンス主導のイノベーションは引き続き主要な機会分野である。2026年7月に強化されるRTE食品向けEUリステリア管理、およびEU添加物枠組みの下での許可亜硝酸塩使用量の継続的な削減は、賞味期限と衛生を保護する加工技術や包装形態への需要を後押ししている。これには高圧処理(HPP)、真空包装、冷蔵チェーン運用の改善が含まれ、これらはチルド調理済み食品への市場シフトとも整合している。

生産能力の近代化とより高スループットな施設も、欧州加工肉生産に規模と自動化を加える発表済み投資に支えられた、もう一つの機会分野である。Campofrioはスペインのウティエルで新しい加工肉工場の建設を開始しており(1億3,400万ユーロ、2027年に操業開始予定)、ハンガリーでの拡張プログラムはハイテク加工(AIやロボティクスを含む)ならびに屠畜・加工能力の増強を重視している。これらの動きは、一貫した仕様、より長い賞味期限のフォーマット、省力化された製品ラインを求める小売業者やフードサービス購入者を支えるものであり、一方でメーカーはより効率的な事業運営とより広範な付加価値ポートフォリオを通じてコスト変動の管理を図っている。

ヨーロッパ加工肉市場における最近の業界動向

- 2026年5月:JBS S.A.は2026年第1四半期の業績を発表し、事業全体でバランスの取れたタンパク質ポートフォリオとともに、ブランド調理済み食品の拡大に引き続き注力していることを強調した。付加価値製品への注力は、小売業者やフードサービス購入者が一貫した仕様、安全性保証、利便性主導のフォーマットを優先する欧州加工肉市場における競争力を支えている。

- 2025年9月:ドイツの連邦カルテル庁は、Premium Food Groupの一部であるTonnies International Management GmbHによるThe Family Butchers Groupの買収を承認した。この決定により、Premium Food Groupのドイツ加工肉市場における地位が強化され、調達規模、ブランドポートフォリオの幅広さ、小売交渉力への影響が生じた。

- 2024年9月:Pilgrim's Pride Corporationは、JBS S.A.からMoy Parkを約13億米ドルで買収完了し、英国および欧州大陸全域における鶏肉・調理済み食品の生産能力を追加した。この取引により、Pilgrim's Prideは欧州の調理済み食肉チャネルへのアクセスを拡大し、付加価値の高い鶏肉ベース加工製品における競争激化をもたらした。

ヨーロッパ加工肉市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、欧州で販売される加工肉製品を対象としており、塩漬け、燻製、塩蔵、発酵、保存料の使用などの方法により、風味の向上または賞味期限の延長のために加工された製品を含む。

対象外事項:保存または加工の工程を経ずに販売される、生鮮の未加工食肉はこの市場価値には含まれない。

セグメンテーション概要

- 肉の種類別

- 鶏肉

- 牛肉

- 豚肉

- 羊肉

- その他の種類

- 製品タイプ別

- チルド

- 冷凍

- 缶詰・保存食

- 包装別

- 真空パック

- トレイ

- カートン

- その他

- 流通チャネル別

- 一般小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売店

- その他の流通チャネル

- 業務用

- 一般小売

- 地域別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- デンマーク

- オランダ

- スウェーデン

- ベルギー

- ロシア

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、欧州の外枠を設定し、モデリングを開始する前にどの程度の数量と価格が現実的であるかを把握するために用いられた。Eurostat、FAOSTAT、UN Comtrade、および欧州主要国の各国統計局といったソースからの公的な生産・貿易統計およびカテゴリー別注記を活用した。定義の一貫性を保つため、欧州委員会および関連機関などの食品安全規制当局や標準化団体のガイダンスや公表資料も確認し、業界団体の発表も参照した。

その後、企業の開示資料、投資家向けプレゼンテーション、小売業者・ブランドの発表、信頼性の高い報道記事から補足的なシグナルを収集し、価格動向、包装形態の変化、チャネルミックスの変化を確認した。公開されている財務情報の内訳が限られている場合は、企業財務・インテリジェンス向けの有料サブスクリプションに加え、輸出入の出荷レベルデータベースを用いて、主要製品コードにおける貿易方向と単価をクロスチェックした。これらのデスクリサーチのソースは網羅的なものではなく、データ収集、仮説の検証、疑問点の明確化のために他の多くの公的・内部資料も使用された。

一次インタビューおよび調査

一次調査は、加工肉が実際にどのように価格設定され販売されているかを検証すること、およびチルドと冷凍の両フォーマットにおいて実際に何が加工肉として計上されているかを確認することに焦点を当てた。欧州全域のメーカー、原材料・包装サプライヤー、卸売業者、小売またはフードサービス関連の担当者など、幅広いステークホルダーと対話を行い、デスクリサーチから得られた仮説を検証し、必要に応じて調整した。得られた情報は、国別ウェイト、チャネルミックスの変化、公開データセットでは把握しにくい短期的な需要シグナルを確認するためにも使用された。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | CXO:18% | |

| ミドルティア:45% | 機能/部門責任者:38% | |

| 小規模プレイヤー:19% | マネージャー:44% |

市場規模算定と予測

市場規模算定は、国別の消費パターン、加工肉生産指標、貿易フローから欧州需要を再構築し、その合計値を現実的な価格帯を用いて金額ベースに調整するトップダウン方式で構築された。モデルを実用的なものとするため、市場をチルド加工肉と冷凍加工肉の組み合わせとして扱い、その内訳が店頭やフードサービスメニューで業界関係者が実際に目にしているものと一致しているかを確認した。

結果を裏付けるため、選択的なボトムアップ推定も並行して実施した。例えば、製品グループ別にサンプリングしたキログラム当たり価格を推定カテゴリー数量に乗じ、その後スーパーマーケット、コンビニエンスストア、オンライン小売についてチャネル別のチェックを行った。企業の開示情報が加工肉を明確に区分していない場合は、同業他社のベンチマークを用い、インタビューを通じて検証された保守的な配分基準を適用することでギャップを補完した。予測については、コストインフレ、消費者のダウントレーディング、政策変更が需要をさまざまな方向に動かし得るため、シナリオ分析を用い、各シナリオを少数の測定可能な入力値に基づかせた。

主要なモデル入力には、食品CPI全体に対する加工肉価格インフレ、豚肉・鶏肉の投入コストの方向性、小売プライベートブランドシェアの変化、コールドチェーン・包装コストの動向、調理済みまたは保存加工肉カテゴリーの貿易収支の動きが含まれる。これらのシグナルが報告されている消費行動と整合しない形で動いた場合は、回答者が説明した内容および公的統計が裏付けられる内容と整合するまで、仮説を見直した。

データ検証と更新サイクル

最終的な合計値が国別および欧州全体の両レベルで現実と整合し続けるよう、複数の段階で成果物を確認した。モデル化された価値のトレンドを、カテゴリー消費の方向性、貿易単価、インフレ調整後の価格設定といった独立したシグナルと比較し、承認前に大きな変動があれば調査を行った。

国別数値を積み上げた際に生じる、範囲、主要な仮定、および外れ値に異議を唱えるため、第二のアナリストによるレビューが用いられる。レポートは年次で更新され、主要な規制変更、食肉供給の混乱、大幅な価格ショックなどの重大な事象が発生した場合には中間更新が行われる。納品前には、市場規模とナラティブが最新の入手可能な情報を反映していることを確認するため、改めての見直しが完了する。

Mordor Intelligenceの欧州加工肉市場規模と他の公表推定値との比較

欧州加工肉の公表市場規模は、同じ業界を説明しているように見えても、必ずしも一致しない。これは、カテゴリー境界と価格算定基準が最終数値をかなり大きく変動させ得るためである。差異はまた、あるソースが小売支出、卸売価値、または混合的な価値定義のいずれに近いか、そしてEU域外の国々が集計にどのように扱われているかによっても生じる。

価格基準と更新時期を追跡することで、Mordor Intelligenceは欧州加工肉の合計値を、隣接する生鮮カテゴリーを混在させたり卸売のみの評価前提を用いたりすることなく、チルドおよび冷凍加工肉の範囲に一致させ続けている。実際には、最大のギャップは通常、何が加工肉として計上されるか、フードサービスと小売が一貫した形で統合されているかどうか、そして値が米ドルで報告される際の通貨換算タイミングの扱い方から生じている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 39.63 B (2026) | |

| 貿易データ発行元A | USD 147.80 B (2024) | 名目卸売価格と貿易・消費集計の視点を用いており、これは通常、定義されたパッケージ済みチルド・冷凍加工肉市場の範囲と比較して価値を過大に見積もる傾向がある。 |

| 業界調査発行元B | USD 54.47 B (2024) | より広範な製品リストと異なる起算年を適用しており、枠組みの中で複数地域を混在させることがあるため、欧州として何が含まれるか、また価値がどのように計上されるかが変動し得る。 |

情報源間のばらつきは、主に価格算定基準(卸売か、カテゴリー価値か)、加工肉の正確な定義、そして欧州がEUのみとして扱われるか、他の国々を含むより広い地理的範囲として扱われるかによって説明される。範囲のルールが明確に示され、生産、貿易、価格シグナルに照らしたチェックが行われることで、得られる推定値は再現しやすくなり、計画立案にとってより有用なものとなる。

レポートで回答される主要な質問

ヨーロッパ加工肉市場の現在の市場規模はいくらですか?

ヨーロッパ加工肉市場規模は2026年に39億6,300万米ドルであり、2031年までに43億8,200万米ドルに達する見込みです。

ヨーロッパで販売をリードしている肉の種類はどれですか?

豚肉が2025年の売上高の43.78%を占めて首位ですが、牛肉は2031年までのCAGRが4.48%と最も急成長しているセグメントです。

利便性のトレンドは製品開発にどのような影響を与えていますか?

都市型ライフスタイルの普及により、即食・小分けフォーマットへの需要が高まり、包装の革新が促進されるとともに、チルドおよび冷凍サブカテゴリーが拡大しています。

ヨーロッパで真空包装が普及している理由は何ですか?

真空パックは食品廃棄物を削減し、賞味期限を最長21日間延長できるため、小売業者の持続可能性目標および輸出物流を支援しています。

最終更新日: