高分子電解質膜燃料電池(PEMFC)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

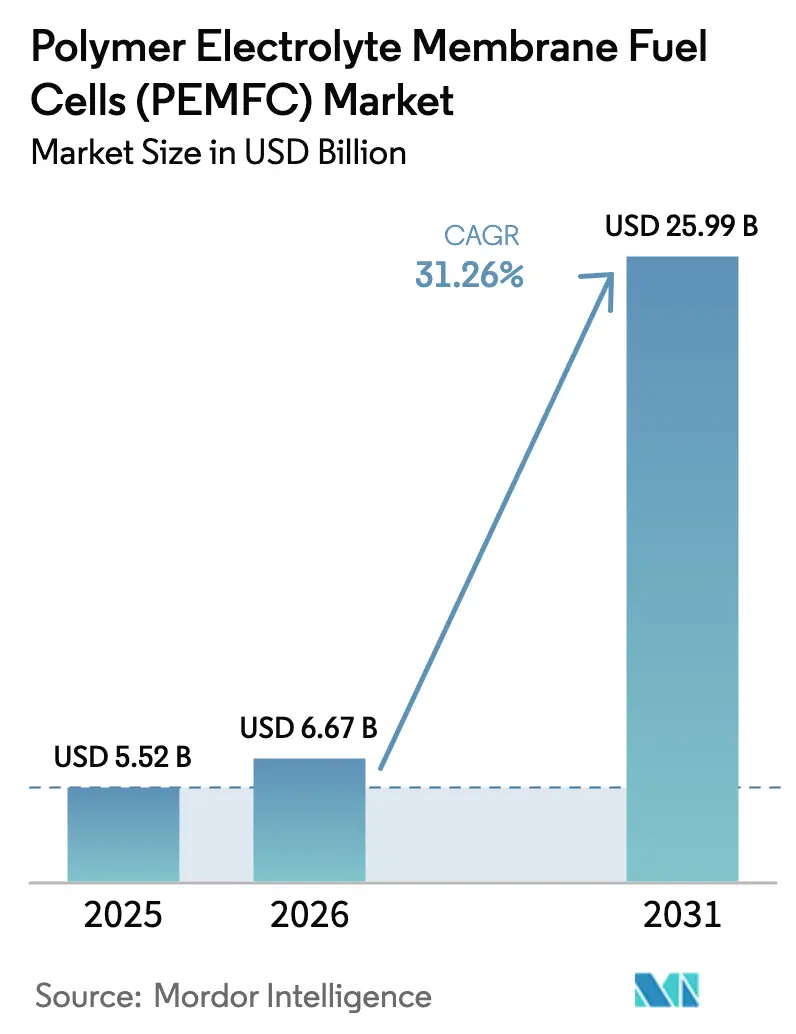

| 市場規模 (2026) | 6.67 十億米ドル |

| 市場規模 (2031) | 25.99 十億米ドル |

| 成長率 (2026 - 2031) | 31.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高分子電解質膜燃料電池(PEMFC)市場分析

高分子電解質膜燃料電池(PEMFC)市場規模は2026年に67億米ドルと推定され、予測期間(2026年~2031年)において31.26%のCAGRで成長し、2031年までに259.9億米ドルに達する見込みです。

製造規模の拡大、ゼロエミッション義務化の支援策、および水素供給網の拡充が相まって、スタックコストを1kW当たり60米ドル以下に押し下げ、燃料電池電気トラックおよび堅牢な定置型システムにおける総所有コストを有利な方向へ転換しつつあります。カリフォルニア州の先進クリーン車隊規制、欧州連合の「フィット・フォー55」パッケージ、および中国のデュアルクレジット制度は、車両メーカーに対して長期的な需要の見通しを集合的に保証する一方、ギガファクトリー規模の組立ラインが1ユニット当たりの間接費を圧縮しています。並行して、コンテナ型発電機に転用された自動車用第二利用モジュールが資産のライフサイクルを延長し、使用済み廃棄責任を軽減することで、循環型サプライチェーンを強化しています。北米および欧州における電力網の停電増加が、特にデータセンターや通信ノードにおけるオンサイト燃料電池バックアップへの関心をさらに高めています。

主要レポートの要点

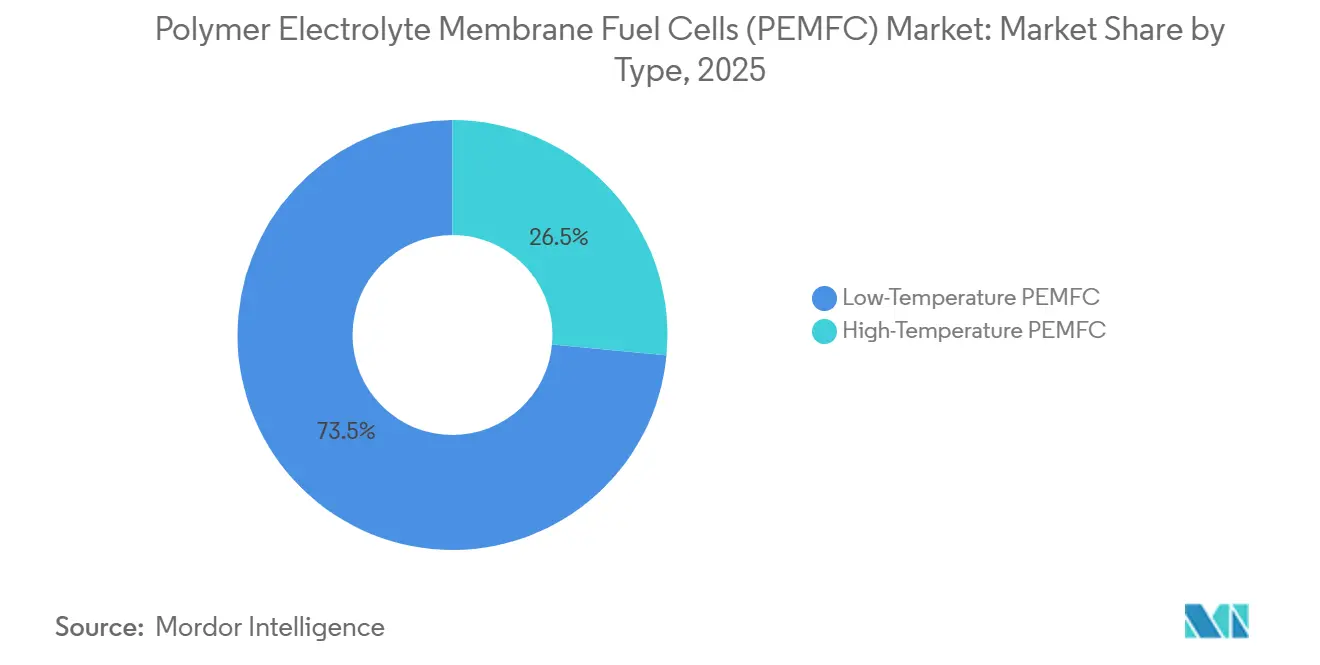

- タイプ別では、低温PEMスタックが2025年の収益の73.5%を占め、高温型は2031年にかけて35.8%のCAGRで拡大する見込みです。

- 冷却方式別では、液冷式アーキテクチャが2025年のシェアの70.1%を獲得し、空冷式ソリューションはコスト重視の携帯用途において28.9%のCAGRで成長すると予測されています。

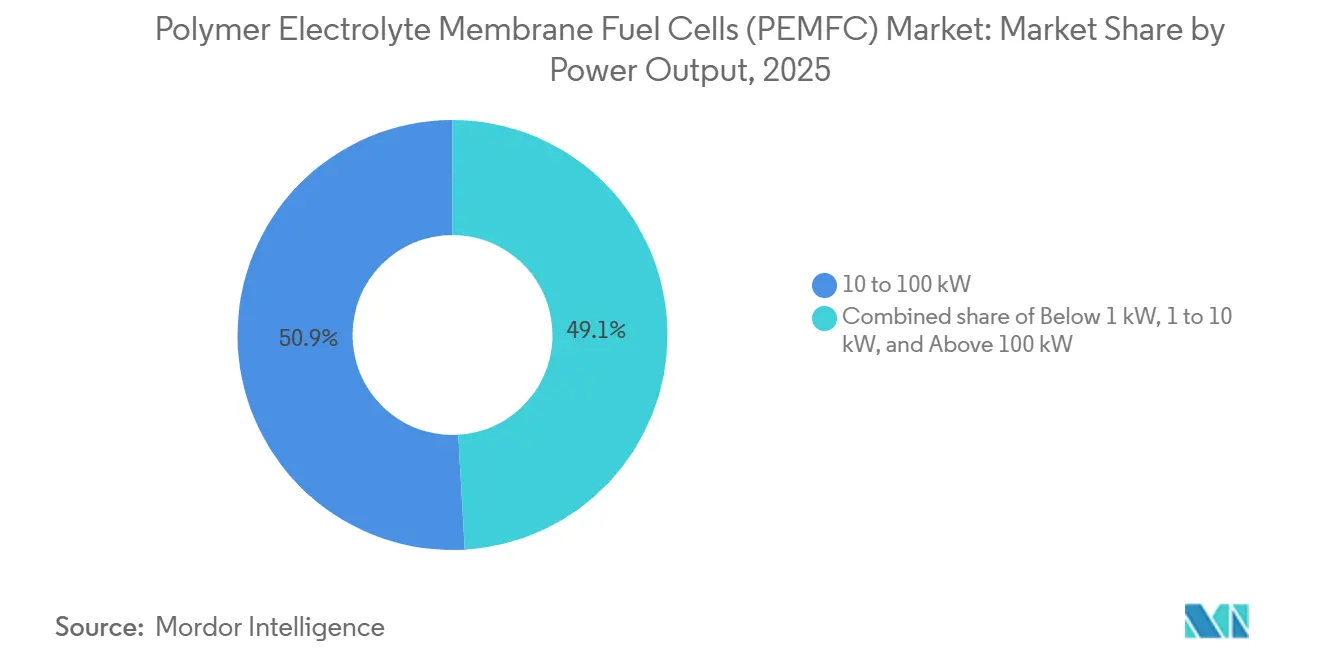

- 出力別では、10kW~100kWの帯域が2025年の高分子電解質膜燃料電池市場シェアの50.9%を占め、100kW超のスタックは2031年にかけて37.2%の成長を示す見込みです。

- コンポーネント別では、膜電極接合体が2025年の価値の58.3%を占め、触媒はPFASフリー製剤が新規参入者を呼び込む中、36.4%のCAGRで最も急速な伸びを示しました。

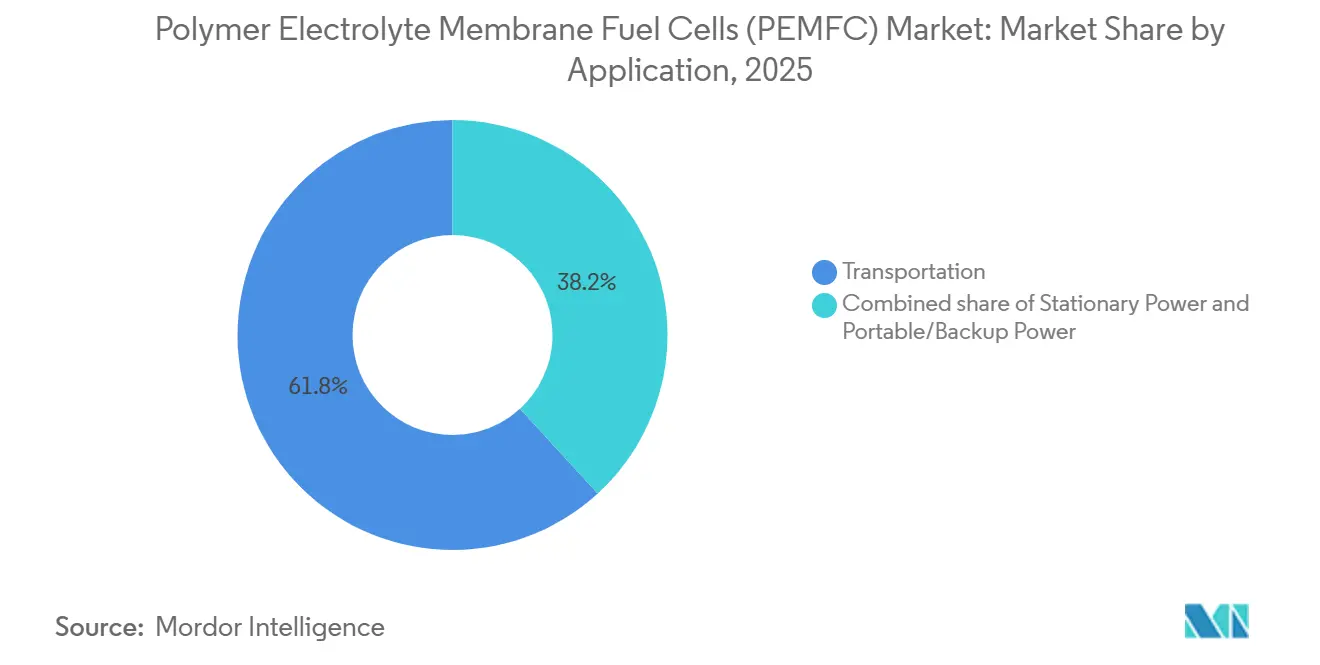

- 用途別では、輸送が2025年の需要の61.8%を占め、データセンターの耐障害性が優先される中、定置型電力が38.9%のCAGRで成長をリードしています。

- エンドユーザー産業別では、輸送が2025年の需要の61.8%を占め、公益事業が39.3%のCAGRで成長をリードしています。

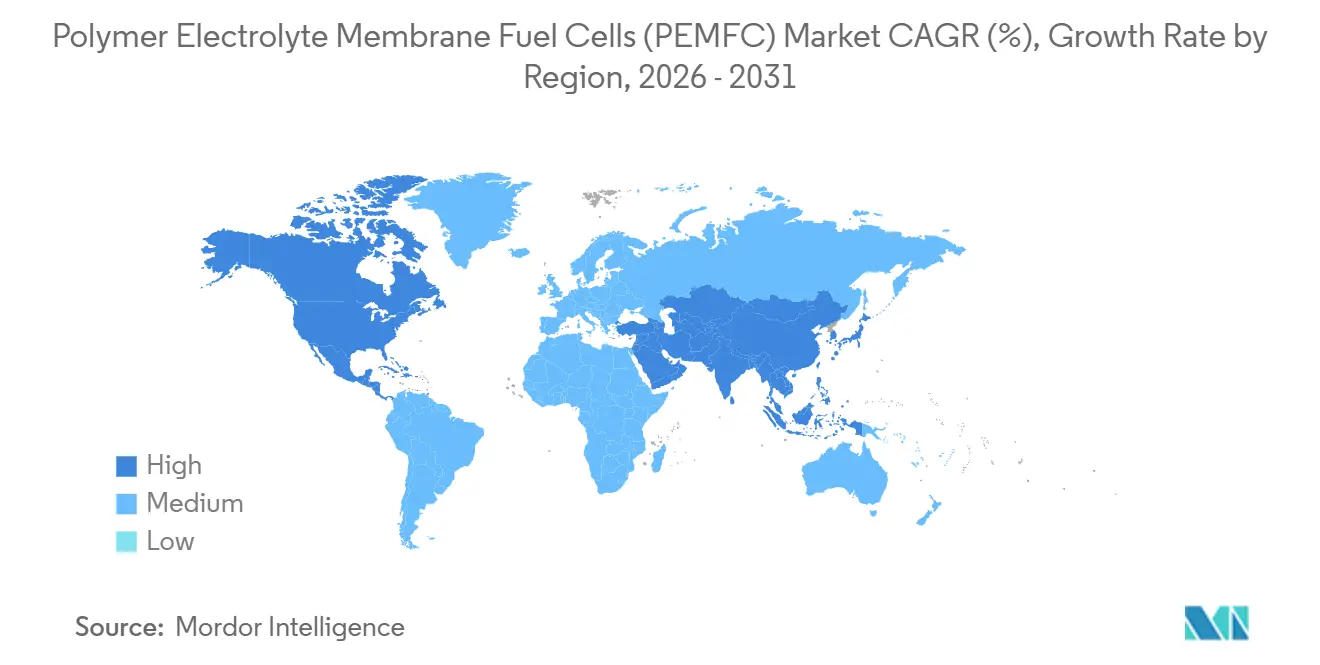

- 地域別では、アジア太平洋が2025年のグローバルシェアの47.6%を占め、積極的な供給網整備と車両補助金を背景に2031年にかけて33.1%の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル高分子電解質膜燃料電池(PEMFC)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のゼロエミッション義務化と補助金 | +8.2% | 欧州連合、中国、カリフォルニア州、韓国に集中したグローバル規模 | 中期(2~4年) |

| ギガファクトリー規模の生産によるPEMスタックの1kW当たりコストの急速な低下 | +7.5% | アジア太平洋がコア、北米および欧州への波及 | 短期(2年以内) |

| アジア、欧州連合、米国における水素充填インフラの拡充 | +6.8% | アジア太平洋、欧州、北米 | 中期(2~4年) |

| 2025年以降の自動車メーカーによるFCEV生産コミットメント | +5.4% | 日本、韓国、ドイツが主導するグローバル規模 | 中期(2~4年) |

| コンテナ型発電機に転用された自動車用PEM第二利用モジュール | +2.1% | 北米および欧州、アジア太平洋での早期採用 | 長期(4年以上) |

| 新規サプライヤーを可能にするPFASフリー膜の技術的突破 | +1.6% | 欧州連合および北米における規制推進のグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のゼロエミッション義務化と補助金

義務化により、港湾、物流回廊、および自治体車隊においてディーゼルを段階的に廃止することがフリートオーナーに求められています。2024年に施行されたカリフォルニア州の規制は、すべての新規港湾輸送トラックをゼロエミッション車とすることを義務付け、欧州連合の改訂された重量車CO₂基準は2040年までに90%削減を目標とし、長距離輸送における燃料電池またはバッテリーの採用を促進しています。[1]カリフォルニア州大気資源委員会、「先進クリーン車隊規制」、arb.ca.gov 中国は新エネルギー車補助金を2025年まで延長し、商用FCEVに37億人民元を充当するとともに、省レベルでの支援も実施しています。韓国のロードマップは2030年までに85万台のFCEVと1,200か所の水素ステーションへの資金提供を定めています。これらの同期した政策は、大規模なスタック生産と供給ネットワークへの民間投資を正当化する引き取り保証を支えています。[2]欧州連合、「フィット・フォー55:重量車CO₂基準」、ec.europa.eu

ギガファクトリー規模によるPEMスタックコストの急速な低下

Plug Power社が2025年後半に稼働させたロチェスターの1GWギガファクトリーは、MEAコーティング、プレートスタンピング、および出荷前検査を一つの屋根の下に統合することで35%のコスト削減を実証しました。Hyundaiの広州工場はすでに自動化されたセル配置により2027年までに1kW当たり50米ドルのスタックを目標とし、Boschは自動車品質の公差を活用してスクラップ率を2%以下に抑えています。米国エネルギー省のロードマップはこの進展を確認しており、2024年のスタックコストが1kW当たり60米ドルと計画より1年前倒しで達成されたと報告しています。このような規模の経済により、これまでディーゼルエンジンが優位であったマテリアルハンドリングや通信バックアップなどのコスト重視のニッチ市場が開拓されています。

水素充填インフラの拡充

2025年末時点で、グローバルのステーション数は中国で428か所、欧州全体で254か所、米国で59か所に増加しました。中国の整備は北京・天津・河北および長江回廊に集中しており、日本は2025年に370億円を拠出して1,000か所を目標に80か所の追加ステーションを共同資金調達しています。欧州はTEN-T路線に集中し、米国の連邦水素ハブは2028年までに現在のサイト数を3倍にする計画です。供給能力は意図的に車両普及より先行して整備されており、フリートが完全な運用サイクルをサポートできるという確信を与えています。

2025年以降の自動車メーカーによるFCEV生産コミットメント

Hyundaiは2028年までに年間3万台のXcient燃料電池トラックを計画しており、早期フリートパイロットで車両1台当たり40万kmを記録した北米と欧州を対象としています。Toyotaはモジュール生産能力を2027年までに10倍の20万ユニットに拡大し、海洋および定置型分野にも進出しています。Daimler・Volvoのcellcentricベンチャーは2025年に150kWシステムの量産を開始し、GM・Hondaのスタックは1,200kmの航続距離を持つNavistarのeMVトラックを支えています。発表された計画の合計は2026年~2028年の納入で10万台を超え、サプライチェーンの学習曲線に必要な量産急増を生み出しています。[3]Hyundai Motor Company、「燃料電池事業アップデート」、hyundai.com

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 白金族金属コストへの高い露出 | -4.2% | リサイクルインフラが整備されていない地域で深刻なグローバル規模 | 短期(2年以内) |

| 早期採用地域以外での水素流通の限界 | -3.8% | 北米(カリフォルニア州を除く)、南米、中東・アフリカ、農村部アジア太平洋 | 中期(2~4年) |

| イリジウムおよび白金の供給ボトルネックの到来 | -2.6% | 南アフリカおよびロシアに供給が集中するグローバル規模 | 中期(2~4年) |

| 100kW以上の定置型プロジェクトにおける固体酸化物形燃料電池との競合 | -1.9% | 北米および欧州連合のユーティリティ規模プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

白金族金属コストへの高い露出

白金は2025年に1トロイオンス当たり平均1,050米ドルとなり、80kW自動車用スタックの触媒費用を約1,000米ドルに押し上げました。リサイクルは有効であり、Toyotaのクローズドループプログラムは廃棄モジュールから白金の95%を回収し、年間12,000オンスの新規需要を削減しています。しかしBallardは、白金価格が10%上昇するたびに顧客への転嫁がなければ粗利益率が2.5ポイント低下すると報告しています。鉄・窒素・炭素触媒の研究は白金活性の60%に達しているものの、耐久的なサービス寿命には及ばず、少なくとも予測期間の中盤まで露出が続くことを意味しています。[4]ロンドン金属取引所、「白金価格ダッシュボード2025年」、lme.com

イリジウムおよび白金の供給ボトルネックの到来

イリジウムの産出量は2025年にわずか7.2トンで、その85%が白金採掘の副産物であり、電解槽の増設可能性に上限を設けています。価格は1オンス当たり5,200米ドルに急騰し、白金は4年連続の供給不足となりました。ITM Powerなどの電解槽サプライヤーはナノ構造コーティングによりイリジウム搭載量を1kW当たり2gから0.5gに削減し、Plug Powerは2027年までにスタックの白金搭載量を1cm²当たり0.1mgに抑えることを目標としています。このような節約技術が完全に商業展開されるまで、材料供給は拡大の厳しい上限であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:高温型が産業用熱統合で存在感を高める

高温スタックは2031年にかけて35.8%の成長を示す見込みですが、低温型ユニットが2025年の売上の73.5%を占めています。産業オペレーターは120℃~180℃での運転を評価しており、廃熱をプロセス負荷に回収することでバランス・オブ・プラントの支出を25%削減できます。Serenergy社が2025年にデンマークのアパートブロックに設置した5kWシステムは、排熱をラジエーターに導くことで90%の総合効率を達成しました。低温型設計は、急速な冷間始動と4kW/Lの出力密度により車両用として標準的な位置を維持しています。しかし、リン酸ドープポリベンズイミダゾール膜は現在10,000時間の耐久性を示しており、密度差を縮小しつつあり、精製水素が不足している地域での高温型採用が広がる可能性を示唆しています。

冷却方式別:液冷式システムが高出力分野でのリードを維持

液冷式スタックは2025年の出荷量の70.1%を占め、32.5%のCAGRで拡大する見込みであり、出力が30kWを超える場合に不可欠です。脱イオン水またはグリコール回路がセルを65℃~75℃の最適温度に維持し、ラジエーターが15%の重量増加をもたらすとしても4kW/Lの密度を実現します。Horizonが2025年に発売したハイブリッド冷却システムは空冷と液冷を切り替え、寄生損失を8%削減します。海洋用途は液冷の重要性を際立たせており、Wärtsiläの1.2MW船舶モジュールは600kWの熱を海水に放散しており、空冷のみでは不可能な性能です。空冷ユニットは、ピーク出力よりも簡便性が優先される通信や産業用フォークリフト向けに引き続き有効です。

出力別:重量物輸送およびユーティリティシステムが急速に前進

100kW超のセグメントは最速の37.2%のCAGRを示す見込みであり、クラス8の貨物輸送およびマルチメガワットのバックアップを支えています。NikolaのTreトラックは80kgの水素で1,000kmの航続距離を実証し、15分で充填が完了することでバッテリー電気自動車のダウンタイムを無効化しています。Microsoftはダブリンのデータセンターでディーゼルスタンバイを3MWのPEM燃料電池に置き換えており、通信事業者が現在評価しているテンプレートとなっています。10kW~100kWの長尾帯域は、1日6時間以上稼働する配送バンやフォークリフトに対応することで、2025年の需要の50.9%のシェアを依然として維持しています。1kW未満はリチウムイオンの利便性に制約されたニッチ市場にとどまっています。

コンポーネント別:搭載量削減により触媒収益が加速

膜電極接合体は2025年の価値の58.3%を占めましたが、触媒売上は36.4%のCAGRでより速く伸びる見込みです。Johnson MattheyのPt-Co合金は質量活性を20%向上させ、メーカーが搭載量を1cm²当たり0.25mgに削減することを可能にしています。Umicoreのカーボンナノチューブ担体は8,000時間の寿命を維持しながら1cm²当たり0.18mgを達成しました。Goreは欧州連合およびカリフォルニア州の指令に対応するため2025年にPFASフリー強化膜を商業化し、従来のライセンスを持たないサプライヤーの参入を可能にしました。バイポーラプレートは量産においてスタンプ加工ステンレスへの移行が進み、グラファイトのシェアを削減してスタック1基当たりのコストを15%低下させています。

用途別:定置型電力が本格的な成長局面へ

輸送が2025年の需要の61.8%を占めましたが、定置型電力はデータセンターおよびユーティリティの耐障害性ニーズに牽引され、2031年にかけて38.9%のCAGRを達成する見込みです。Amazon Web Servicesは2027年までに50MWの燃料電池バックアップを導入することを約束しており、日本のエネファームは累計45万台以上の家庭用システムを突破しています。電力網の不安定化がSouthern California Edisonの2.8MWアレイを推進し、スピニングリザーブを提供しています。この転換は水素価格が1kg当たり4米ドル以下に低下することに依存しており、複数の再生可能エネルギー回廊が2028年までにこの水準を見込んでいます。携帯用および通信バックアップは流通が拡大するまで二次的な位置にとどまります。

エンドユーザー産業別:公益事業が将来の需要を牽引

公益事業は太陽光および風力を補完するディスパッチ可能なゼロカーボン容量を追求し、39.3%のCAGRが見込まれています。Southern California EdisonおよびTokyo Electric Powerはすでにブラックスタートおよび周波数調整用途でマルチMWアレイのパイロットを実施しています。物流フリートは1日300kmを超えるルートでの水素とディーゼルのパリティにより61.8%のプレゼンスを維持しています。マテリアルハンドリングは北米で燃料電池フォークリフトが6万台を超えました。防衛分野での採用は潜水艦補助電力やNATO演習での移動式発電機を通じて徐々に進んでいますが、依然として少量にとどまっています。

地域分析

アジア太平洋は2025年の高分子電解質膜燃料電池(PEMFC)市場シェアの47.6%を占め、2031年にかけて33.1%の成長が見込まれています。中国は428か所の水素ステーションを展開し、広東省、山東省、河北省がトラック購入費用の40%を補助しています。日本はエネファームの補助金を2027年まで延長し、2030年までに530万台の家庭用設置を目標としています。韓国は85万台のFCEVと1,200か所のステーションに資金を提供し、インドの国家水素ミッションは2027年までに製油所水素の10%をグリーン水素とすることを義務付けています。オーストラリアはアンモニア輸出に注力しており、鉱山機器以外での国内普及は限定的です。

欧州の水素バックボーンは2027年までに28,000kmのパイプラインを転用し、輸送コストと比較して水素の供給コストを30%低下させる見込みです。ドイツは電解槽と重量車トラックインセンティブに90億ユーロを割り当て、フランスは2030年までに6.5GWの電解能力を目標とし、英国はHyNetに集中しています。北欧の水力発電は低炭素水素の輸出契約を支えています。改訂再生可能エネルギー指令(RED III)の下での政策整合は、2030年までに産業用再生可能水素の42%を義務付け、将来の需要を固定しています。

北米は80億米ドルの連邦ハブプログラムの恩恵を受けています。ガルフコーストハブは製油所向けに1.2GWのブルー水素を目標とし、カリフォルニア州の港湾輸送規制がトラック輸送需要を押し上げています。カナダのベカンクール工場は88,000トンのグリーン水素を欧州に輸出する予定です。メキシコ、南米、および中東は依然として初期段階にあり、現在の展開は国内燃料電池よりも輸出アンモニアに偏っています。

競合状況

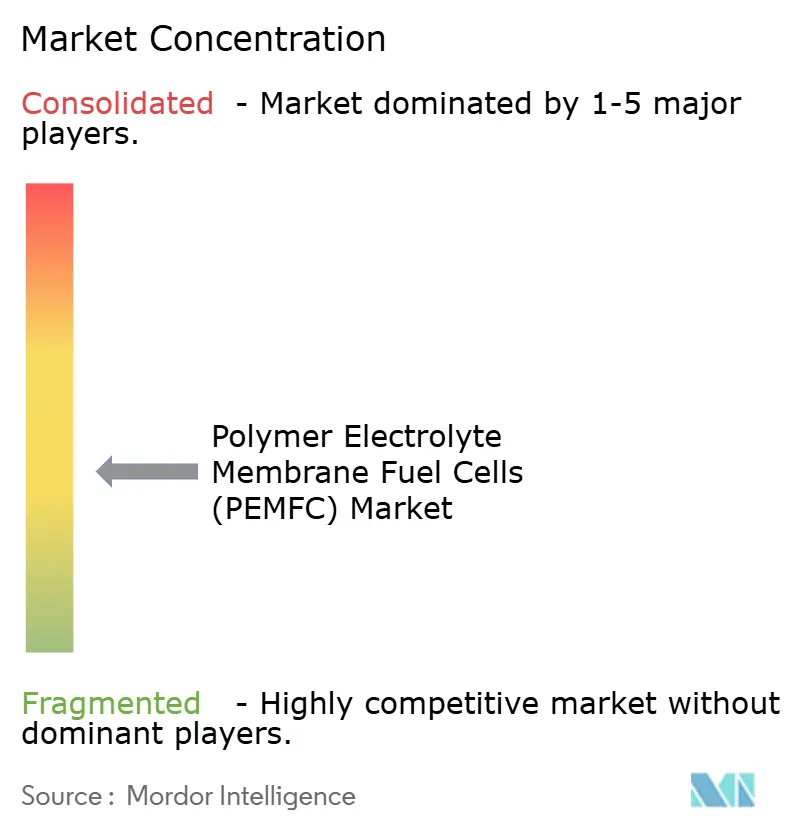

高分子電解質膜燃料電池市場は依然として中程度に分散しており、上位5社のサプライヤーが合計で約40%のシェアを占め、50社以上のニッチプレーヤーが参入する余地があります。Ballardは濰柴動力(Weichai)およびSolarisと提携して重量物バスで優位に立ち、Plug Powerの統合水素供給モデルはAmazonおよびWalmartのフリートを確保していますが、高い資本を必要とします。Cumminsは600か所のサービス拠点を活用してレンジエクステンダーをクロスセルし、ToyotaとHyundaiはスタックを垂直統合してマージンを守っています。

濰柴動力(Weichai)の山東省における200MW規模の生産拡大は、コスト重視のセクターで欧米の価格を30%下回り、既存企業に挑戦しています。技術的な焦点は触媒搭載量の削減とPFASフリー膜へとシフトしており、Goreの10,000時間耐久PFASフリーシートは従来のライセンスを持たない新規参入者に市場を開放しました。海洋および航空地上支援は新たなホワイトスペースとして浮上しており、Wärtsiläの1.2MW船舶モジュールや空港手荷物トラクターのパイロットがその証拠です。SAE J2601などの規格は充填プロセスをますます規定し、スタックの熱設計に影響を与えています。

高分子電解質膜燃料電池(PEMFC)産業リーダー

Ballard Power Systems

Plug Power Inc.

Toyota Motor Corporation(FCEVスタック)

Hyundai Motor Company

Cummins Inc.(Hydrogenics)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:商業および防衛分野向けの先進水素燃料電池製品で知られるAdvent Technologiesが、ロスアラモス国立研究所との協力関係を深化させました。

- 2025年3月:Hanwha Aerospaceは、海洋用途向けに設計された200kW水素燃料電池システムについて、グローバル認証機関DNVから原則承認(AiP)を取得しました。この承認は、Hanwha Aerospaceのゼロカーボン船舶分野への正式参入を意味します。

- 2024年1月:韓国の馬北エコフレンドリー研究開発センターにおいて、Hyundai Motor Company(現代自動車)、Kia Corporation(起亜)、およびW. L. Gore & Associates(Gore)が、水素燃料電池システム向けの先進高分子電解質膜(PEM)を共同開発する契約を締結しました。

- 2024年1月:インド宇宙研究機関(ISRO)は、軌道プラットフォームPOEM3に搭載した100Wクラスの高分子電解質膜燃料電池(PEMFC)ベースの電力システムの試験に成功しました。

グローバル高分子電解質膜燃料電池(PEMFC)市場レポートの調査範囲

高分子電解質膜燃料電池(PEMFC)は、携帯用、定置型、および輸送用途向けに開発されています。これらの燃料電池は電力を生成し、電力を消費する高分子電解質膜電解の逆の原理で動作します。さらに、PEM燃料電池はスペースシャトルにおける老朽化したアルカリ形燃料電池技術を置き換えることが期待されています。

高分子電解質膜燃料電池(PEMFC)市場は、タイプ別、冷却方式別、出力別、コンポーネント別、用途別、エンドユーザー別、および地域別にセグメント化されています。タイプ別では、市場は低温型PEMFCと高温型PEMFCにセグメント化されています。冷却方式別では、市場は空冷式と液冷式にセグメント化されています。出力別では、市場は1kW未満、1kW~10kW、10kW~100kW、および100kW超にセグメント化されています。コンポーネント別では、市場はスタック、膜電極接合体(MEA)、バイポーラプレート、ガス拡散層(GDL)、触媒、およびバランス・オブ・プラント(BoP)コンポーネントにセグメント化されています。用途別では、市場は輸送、定置型、および携帯型にセグメント化されています。エンドユーザー産業別では、市場は輸送、公益事業、商業、およびその他にセグメント化されています。本レポートは、上記すべてのセグメントについて、米ドル十億単位の収益による市場規模と予測を提供しています。

| 低温型PEMFC |

| 高温型PEMFC |

| 空冷式 |

| 液冷式 |

| 1kW未満 |

| 1kW~10kW |

| 10kW~100kW |

| 100kW超 |

| 燃料電池スタック |

| 膜電極接合体 |

| バイポーラプレート |

| ガス拡散層 |

| 触媒 |

| バランス・オブ・プラントコンポーネント |

| 輸送 |

| 定置型電力 |

| 携帯型・バックアップ電力 |

| 輸送 |

| 公益事業 |

| 商業および産業 |

| その他(防衛、住宅) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 低温型PEMFC | |

| 高温型PEMFC | ||

| 冷却方式別 | 空冷式 | |

| 液冷式 | ||

| 出力別 | 1kW未満 | |

| 1kW~10kW | ||

| 10kW~100kW | ||

| 100kW超 | ||

| コンポーネント別 | 燃料電池スタック | |

| 膜電極接合体 | ||

| バイポーラプレート | ||

| ガス拡散層 | ||

| 触媒 | ||

| バランス・オブ・プラントコンポーネント | ||

| 用途別 | 輸送 | |

| 定置型電力 | ||

| 携帯型・バックアップ電力 | ||

| エンドユーザー産業別 | 輸送 | |

| 公益事業 | ||

| 商業および産業 | ||

| その他(防衛、住宅) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

高分子電解質膜燃料電池市場の現在の価値はいくらですか?

高分子電解質膜燃料電池(PEMFC)市場規模は2026年に67億米ドルとなり、2031年にかけて259.9億米ドルに達するまで急速に拡大する見込みです。

高分子電解質膜燃料電池市場はどのくらいの速さで成長すると予測されていますか?

市場は支援的な規制とスタックコストの低下を背景に、2026年から2031年にかけて31.26%のCAGRを記録する見込みです。

現在、燃料電池の採用をリードしている地域はどこですか?

アジア太平洋は、中国、日本、韓国における積極的なインフラ整備と車両補助金を背景に、2025年のグローバルシェアの47.6%を占めています。

高温型PEM燃料電池が注目を集めている理由は何ですか?

純度の低い水素に対応でき、産業統合に利用可能な廃熱を供給することで、35.8%の予測CAGRを牽引しています。

PEM燃料電池の広範な普及に対する最大の障壁は何ですか?

白金族金属価格への露出とイリジウム供給の制約が、搭載量削減技術が完全に成熟するまでの主要な逆風として残っています。

最終更新日: