固体酸化物形燃料電池(SOFC)市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.89 十億米ドル |

| 市場規模 (2031) | 16.53 十億米ドル |

| 成長率 (2026 - 2031) | 41.73% CAGR |

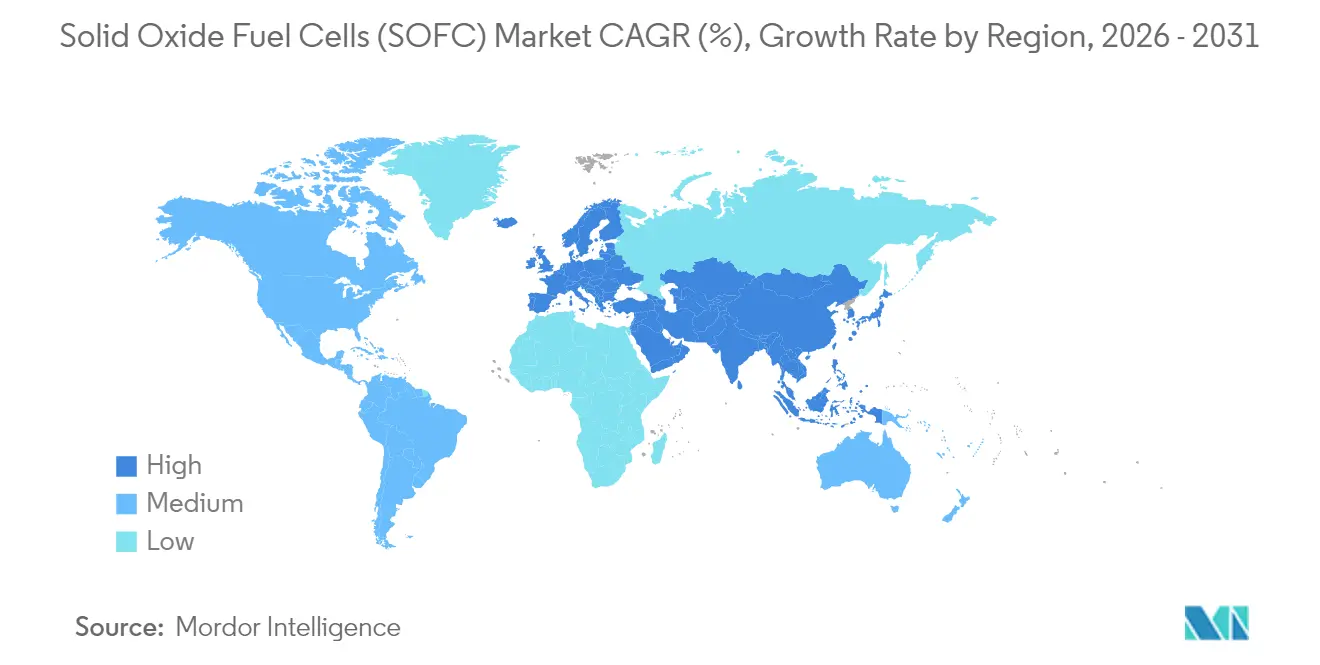

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

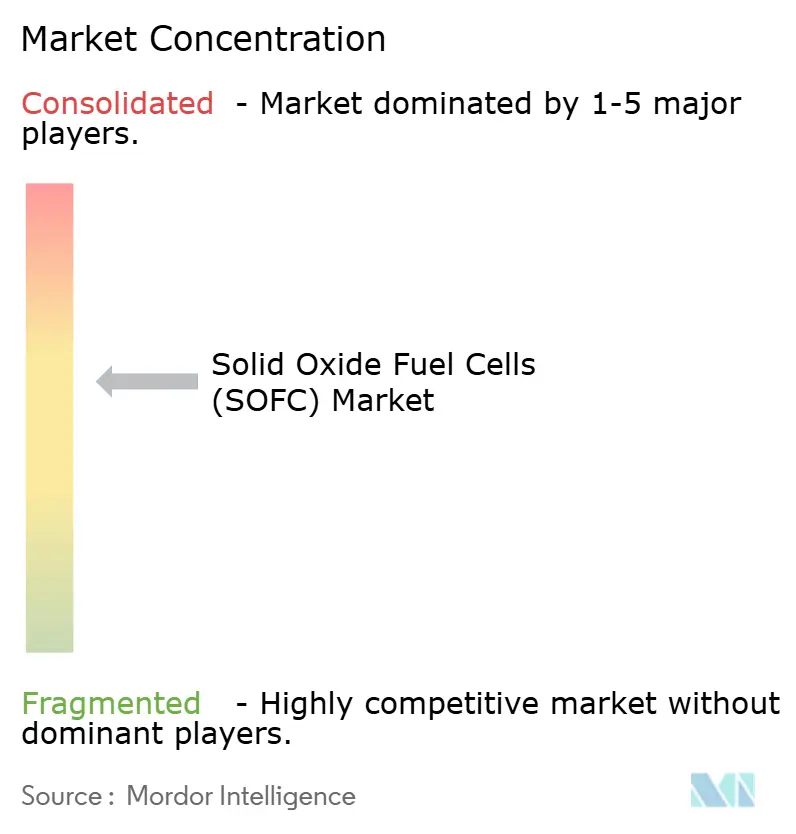

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固体酸化物形燃料電池(SOFC)市場分析

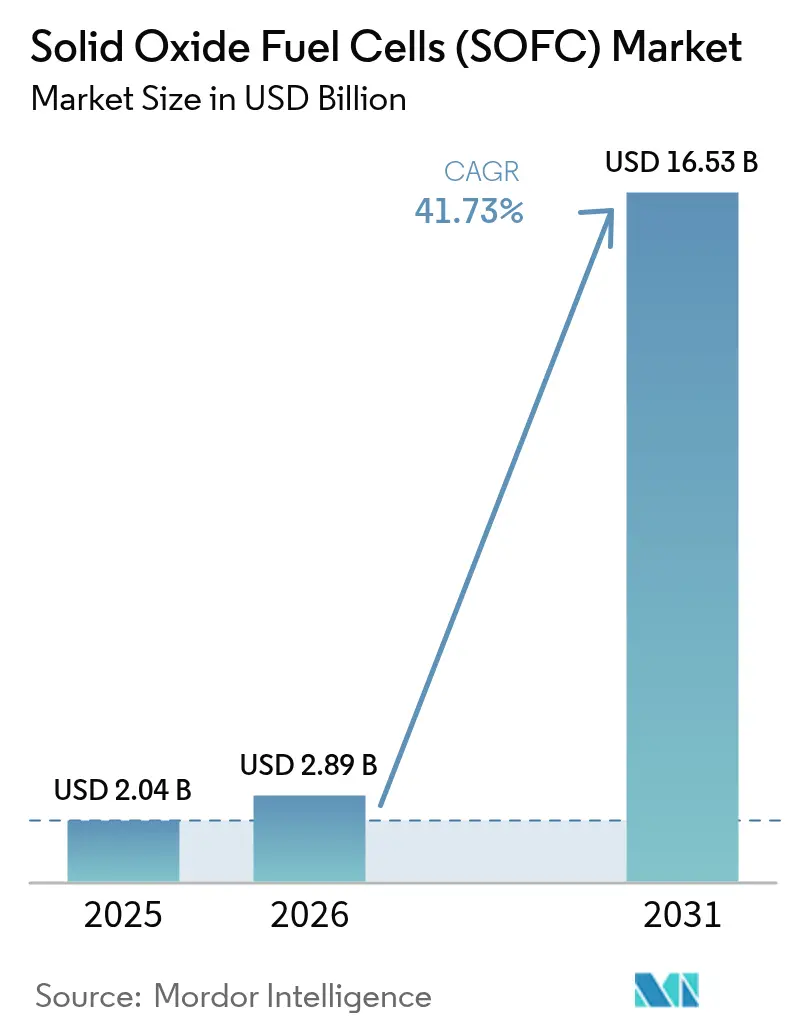

固体酸化物形燃料電池(SOFC)市場は2025年に20億4,000万米ドルと評価され、2026年の28億9,000万米ドルから2031年には165億3,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 41.73%で成長すると推定される。

米国における最大30%の税額控除インセンティブ、日本で長期にわたって実施されてきたエネファームの補助金制度、そしてオンサイト発電の強靭性に対する企業需要が、セラミックスタックのコスト低減と長寿命化を目標とする技術ロードマップを強化している。北米のデータセンター事業者は、ディーゼルバックアップから高効率SOFCマイクログリッドへの切り替えを続けており、アジアの政策立案者たちは国内水素普及を加速するために住宅・ユーティリティ向けパイロット事業に資金を投じている。モジュール性、燃料柔軟性、そして炭素回収熱統合との適合性は、サプライヤーがスタック組立の自動化やスカンジウムフリー電解質の認定競争を繰り広げる中で、決定的な差別化要因として台頭しつつある。[1]米国エネルギー省「水素・燃料電池技術局」energy.gov

主要レポートのポイント

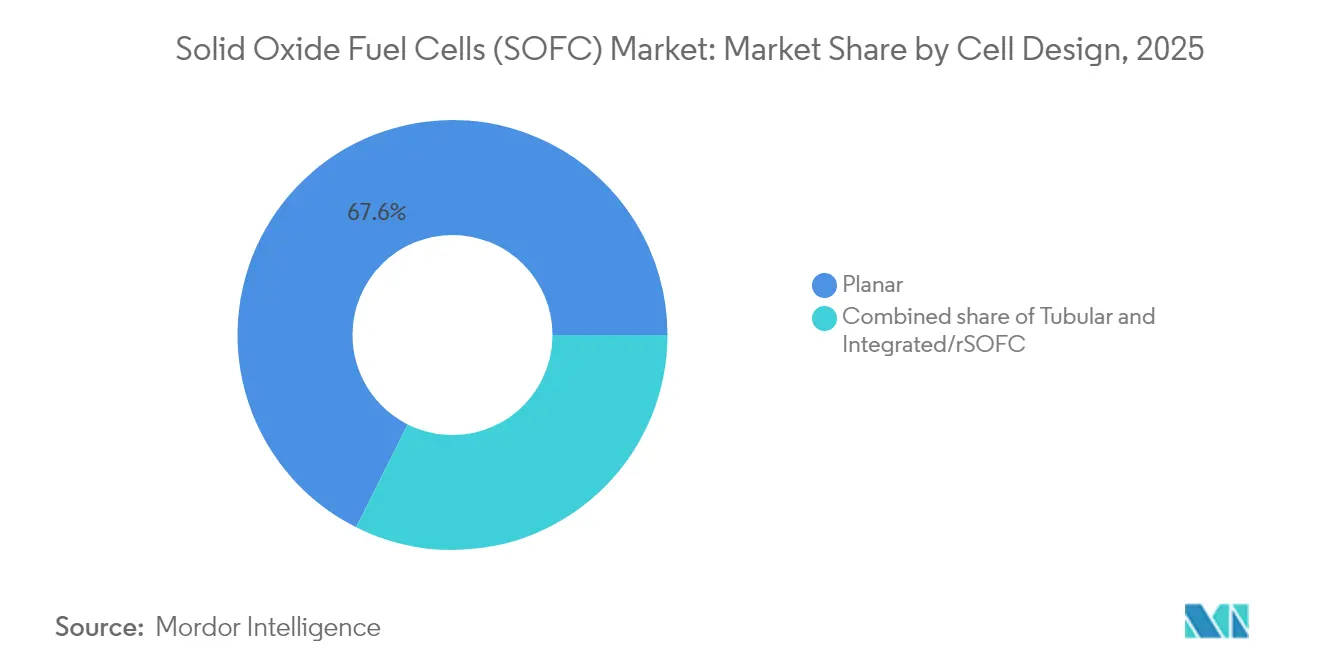

- セル設計別では、平面型アーキテクチャが2025年の固体酸化物形燃料電池市場シェアの67.60%を占め、一方、統合型・可逆型スタックは2031年までCAGR 48.30%で成長すると予測される。

- 用途別では、定置型電源が2025年の収益の74.15%を占め、ポータブルおよびマイクロパワーは2031年までCAGR 47.60%で進展している。

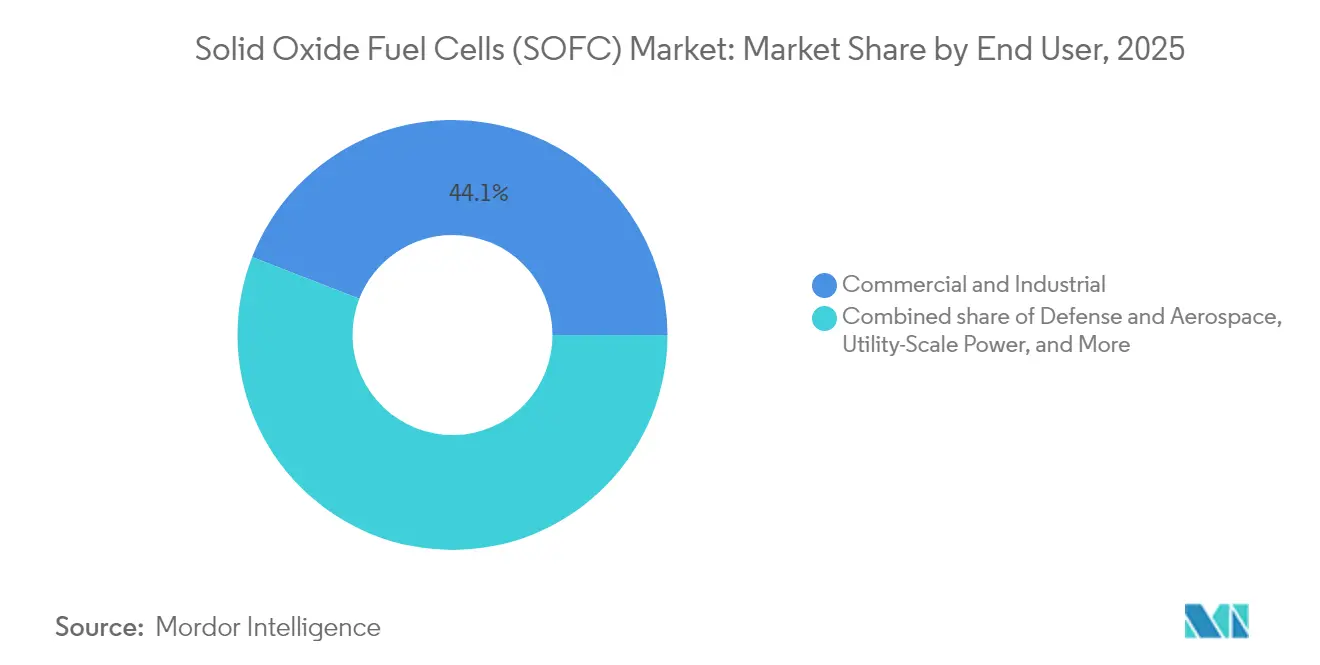

- エンドユーザー別では、商業・産業施設が2025年需要の44.10%を生み出したが、防衛・航空宇宙分野の調達は2031年までCAGR 46.20%で拡大している。

- 地域別では、北米が2025年の収益の74.65%を占め、アジア太平洋地域は最も速い地域成長ペースとなるCAGR 48.90%で2031年に向けて推移している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル固体酸化物形燃料電池(SOFC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府補助金・ネットゼロ義務 | +8.2% | 北米、欧州、日本 | 中期(2~4年) |

| データセンター・マイクログリッドの強靭性ニーズ | +7.5% | 北米、APACコア | 短期(2年以内) |

| グリーン水素インフラの拡大 | +6.8% | グローバル、欧州連合・カリフォルニア州・日本での早期成果 | 長期(4年以上) |

| 炭素回収対応産業用炉 | +5.1% | 欧州、北米 | 長期(4年以上) |

| 海上補助電源のシフト | +4.3% | グローバル海上航路、アジア太平洋造船所 | 中期(2~4年) |

| 可逆型SOFCの台頭 | +5.6% | 欧州、カリフォルニア州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府補助金・ネットゼロ義務が定置型SOFCの普及を加速

最大30%の連邦投資税額控除と1キログラム当たり3米ドルの水素製造税額控除が回収期間を短縮し、商業キャンパスがSOFC熱電併給を採用する動機となっている。ドイツの90億ユーロの水素ロードマップと日本の2025年までの補助金延長は、大規模な発注を支援し、セラミックスタックコストを1キロワット当たり1,000米ドルという目標に近づける大量生産ラインを刺激している。[2]米国内国歳入庁「エネルギー投資と水素製造控除」irs.gov

強靭性・高効率電源に対するデータセンター・マイクログリッドの需要

ハイパースケール事業者は99.999%の稼働率を必要とし、SOFCマイクログリッドをスタンバイ発電の脱炭素化とディーゼル依存低減への経路として見ている。ジョージア工科大学の200キロワット設備は60%の電気効率によるグリッド並列運転を実証しており、Bloom Energyはデータセンター向け販売がすでに収益の38%を占め、平均受注規模が1メガワットに向かって推移していると報告している。[3]ジョージア工科大学「SOFCマイクログリッドの設置」gatech.edu

グリーン水素インフラの拡大がSOFCの燃料柔軟性を活用

米国の7つの地域水素ハブと欧州の42.5%再生可能水素義務は、SOFCが5~100%の水素で稼働できる能力に合致するパイプライン混合パイロット事業を増加させている。米国エネルギー省の「水素ショット」は2030年までに1キログラム当たり1米ドルの製造コストを目指しており、この閾値が実現すれば、水素燃料スタックはピーク価格帯においてガスタービンと競合できる。

炭素回収対応産業用炉がSOFC排熱回収を採用

600~800℃の高温SOFC排熱はアミン回収システムにおいて溶媒を再生でき、CO₂除去の均等化費用を1トン当たり50米ドル以下に引き下げる。鉄鋼・石油化学分野のパイロットプロジェクトでは複合効率が85%を超えて記録されているが、資本コストは従来型タービンより40%高く、炭素価格の深化に伴うスケールアップ余地を示している。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いセラミックスタックコストと設備投資上の障壁 | −5.3% | グローバル | 短期(2年以内) |

| 600~800℃における耐久性の劣化 | −3.8% | グローバル、高サイクルサイト | 中期(2~4年) |

| 価格変動性の高いスカンジア安定化ジルコニアの供給 | −2.9% | グローバル、中国・ロシアの供給 | 中期(2~4年) |

| 水素・天然ガス混合に関する許認可の不確実性 | −2.1% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いセラミックスタックコストと設備投資上の障壁

セラミック製造はいまだシステムコストの約60%を占め、設備済み価格を1キロワット当たり4,000~6,000米ドルに保っている。米国エネルギー省のロードマップは自動化と代替電解質により2030年までに75%のコスト削減を目標としているが、現在のベンダーは30%未満の粗利益率で数量制約を抱えている。

600~800℃動作範囲における耐久性・劣化

スタック寿命は40,000時間目標を達成するために倍増する必要がある。クロムの移動、ニッケルの粗粒化、電極の剥離は1,000時間当たり0.2~1.0%の性能低下を引き起こし、ベンダーはバリアコーティング、ガドリニウムドープセリア層、予測保全アナリティクスへの投資を余儀なくされている。[4]Journal of Power Sources, "SOFCカソード劣化研究," sciencedirect.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セル設計別:平面型の優位性が可逆型SOFCの台頭によって揺らぐ

平面型スタックは2025年の固体酸化物形燃料電池市場シェアの67.60%を提供し、これはその高い電力密度とスクリーン印刷ラインとの適合性によるものである。管状型セルは熱衝撃耐性において評価されているが、収益シェアは約20%にとどまる。統合型可逆型設計は季節性貯蔵需要によりCAGR 48.30%で成長すると予測されている。FuelCell Energyの3キロワットプロトタイプは電解効率85%を達成し、マルチメガワットパイロットへの技術的準備を確認し、Sunfireは2027年までに10メガワットモジュールを拡張するために2億1,500万ユーロを確保した。

メーカーは平面型スタックの脆弱なガラスシールの排除、60,000時間を超える寿命延長、自動スループットの向上に取り組んでいる。管状型プラットフォームはシール故障を回避するが、電力密度を犠牲にし、機械加工の複雑さを増す。Ceres Powerの鋼板支持型セルは熱サイクルストレスを低減する圧縮シールを追加し、材料コストを30%削減する。ベンダーが1キロワット当たり1,000米ドルに収束するにつれ、可逆型スタックが設計のリーダーシップを刷新し、固体酸化物形燃料電池市場をハイブリッドパワートゥガスアーキテクチャへと移行させる可能性がある。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:定置型電源が成長を支え、ポータブルセグメントが加速

定置型システムは2025年収益の74.15%を生み出し、キャンパスマイクログリッド、産業用コジェネレーション、熱電併給を活用したエネファームの住宅向け普及が下支えしている。ポータブルおよびマイクロパワーの出荷台数は、防衛機関が1~10キロワットの静音発電機を採用し、通信タワーが遠隔地でディーゼル発電機をSOFCに置き換えるにつれ、2031年までCAGR 47.60%で拡大すると予測されている。輸送用APUは現在需要の約15%を占め、海上・航空ニッチへの浸透が始まっているが、資本集約性がフリート全体への採用をいまだ制限している。

定置型購入者は需要料金の節約、再生可能エネルギー証書収入、周波数調整手数料を得ることで、高関税市場では6年未満に回収期間を圧縮する。ポータブル機器にはこうしたグリッド収入がないため、コストパリティは、特に軍事・センサーペイロードにおける物流コストの節約と重量削減に依存する。現場での燃料消費量の削減が実証されていることで、固体酸化物形燃料電池市場は多様なデューティーサイクルにわたって魅力を保っている。

エンドユーザー別:商業施設が先行し、防衛向け受注が急増

商業・産業施設は2025年出荷量の44.10%を供給し、55~60%の電気効率と高温廃熱を活用している。防衛・航空宇宙調達は静粛運転と多燃料対応能力が前線基地の兵站課題に対応するため、CAGR 46.20%で増加している。日本が主導する住宅向け設備はユニット量の25%を占めるが、システムサイズが小さいため収益シェアは12%にとどまる。10メガワット超のユーティリティ規模プロジェクトは依然として希少で、設備容量の5%未満を占める。

Bloom Energyの10年間の電力購入契約は性能リスクを移転してキャッシュフローを安定させる一方、軍の購入者は危険な燃料輸送を不要にする燃料柔軟性のためにプレミアム価格を受け入れる。日本以外での住宅向け普及はシステム当たり15,000~25,000米ドルと依然低調だが、補助金延長とヒートポンプとの組み合わせによって消費者採用率を引き上げる可能性がある。多様な顧客構成は、サプライヤーが固体酸化物形燃料電池市場全体でファイナンスやサービスパッケージをカスタマイズするにつれて競争を激化させる。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の74.65%を占め、Bloom Energyの1ギガワット超の設備と電解槽・燃料電池製造向け7億5,000万米ドルの連邦補助金プログラムが基盤となっている。カリフォルニア州の自家発電インセンティブプログラムは1ワット当たり最大1.50米ドルを加算し、商業用回収期間を6年未満に短縮する。カナダはクリーン燃料規制に基づくコンプライアンスクレジットを供給し、メキシコは遠隔地の鉱山向けに10メガワットのパイロット事業を運営しているが、許認可の遅延がボトルネックとなっている。

アジア太平洋地域は2031年までCAGR 48.90%が見込まれる最速成長地域である。日本のエネファームは2024年までに50万台の住宅用ユニットを突破し、2030年までに530万台を目標とし、大量生産の学習曲線を持続させている。韓国の再生可能エネルギーポートフォリオ基準はSOFC発電所を再生可能エネルギーに分類し、新規40メガワットプロジェクトを支える有利な証書取引を可能にする。中国はSOFCパイロット事業を分散型発電に関する第14次五カ年計画に沿わせているが、パイプラインガスの普及率が低いため広範な展開は遅れている。

欧州は収益の約12%を占め、ドイツ、英国、北欧諸国がSOFCを水素貯蔵や洋上風力と連携させることが原動力となっている。ドイツの90億ユーロの水素戦略は電力・ガス市場に入札する可逆型スタックへのアンカー需要を創出する。英国は差額決済契約を通じて収益の下限を保証し、デンマークとノルウェーは洋上風力連結型水素製造をテストしている。ラテンアメリカ、中東、アフリカは合計でシェアの3%未満を保有しているが、ブラジル、サウジアラビア、南アフリカがパイロット設備を積み上げており、固体酸化物形燃料電池市場における新たな輸出・グリッド強靭性の機会が開かれる可能性がある。

競争環境

固体酸化物形燃料電池市場は中程度の集中度を維持しており、Bloom Energy、Mitsubishi Power、Ceres Power、Sunfire、FuelCell Energyが世界設備容量の約60%を支配している。Bloom Energyは400メガワット工場を運営し、Mitsubishi Powerは社内でセラミック加工を維持し、Ceres PowerはそのスチールセルIPをBosch、濰柴、Doosanにライセンス供与している。特許出願はクロムバリアコーティングと機械学習診断に集中しており、Bloom EnergyCeres Powerはそれぞれ800件を超える有効特許を保有している。[7]米国特許商標庁、「SOFC特許データベース」、uspto.gov

ElcogenやConvionなどの新規参入企業は可逆型電解と海上補助ユニットに注力している。Elcogenはガドリニウムドープセリア層によって1,000時間当たり0.3%未満の劣化を報告し、既存の交換サイクルを下回る10年保証を提供している。Sunfireの加圧可逆型スタックは10~30バールで動作し、往復効率を最大12ポイント改善し、補機設備のフットプリントを削減する。

デジタル統合は現在重要な差別化要因となっており、Bloom Energyのソフトウェアアップグレードによってそのサーバーはカリフォルニア州の周波数調整市場で1キロワット年当たり40~60米ドルを稼ぎ、回収期間を18ヶ月短縮する。IEC 62282安全基準とISO 14687水素品質規格への適合は厳格な試験インフラを必要とし、規模の大きい事業者に有利に働く。ホワイトスペースの見通しとしては、10万隻超の外洋航行船舶向け補助電源、重工業におけるSOFC・炭素回収・貯留ハイブリッド、季節的水素貯蔵が挙げられるが、いずれもユーティリティ規模での商業化はまだ実現していない。

固体酸化物形燃料電池(SOFC)産業リーダー

Bloom Energy Corp.

Mitsubishi Power

Ceres Power Holdings PLC

Sunfire GmbH

FuelCell Energy Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:KK Wind Solutionsが、Sunfireのグリーン水素電解槽の普及に向けた100MWの電源ユニット供給契約を受注した。

- 2025年6月:Hope Gasが、2026年から始まるウェストバージニア州での7,250台の住宅用SOFCユニット設置に向けてWATT HOMEプログラムを開始した。

- 2025年2月:Bloom Energyとセンブコープが、シンガポールのグリーンデータセンターロードマップを支援するSOFCサイトの展開で合意した。

- 2025年1月:米国財務省と内国歳入庁が、適格製造に対して1キログラム当たり最大3.00米ドルを提供する第45V条クリーン水素クレジットの最終規則を発布した。

グローバル固体酸化物形燃料電池(SOFC)市場レポートスコープ

燃料電池は燃料を電気に変換する電気化学セルである。すべての燃料電池は電気を生成するのを助ける2つの電極(アノードとカソード)を持つ。固体酸化物形燃料電池(SOFC)では、カソードが酸素分子を酸素イオンに変換する。次に、電解質が電子の移動を防ぎながら酸素イオンをアノード方向へ通過させる。アノードでは酸素イオンが燃料と電気化学的に反応し、外部回路に電子を放出して電気を生み出す。固体酸化物形燃料電池(SOFC)市場レポートには以下が含まれる:

| 平面型 |

| 管状型 |

| 統合型/可逆型SOFC |

| 定置型電源 |

| 輸送用パワートレインおよびAPU |

| ポータブルおよびマイクロパワー |

| 住宅 |

| 商業・産業 |

| ユーティリティ規模電源 |

| 防衛・航空宇宙 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| セル設計別 | 平面型 | |

| 管状型 | ||

| 統合型/可逆型SOFC | ||

| 用途別 | 定置型電源 | |

| 輸送用パワートレインおよびAPU | ||

| ポータブルおよびマイクロパワー | ||

| エンドユーザー別 | 住宅 | |

| 商業・産業 | ||

| ユーティリティ規模電源 | ||

| 防衛・航空宇宙 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年における固体酸化物形燃料電池市場の規模はどれくらいか?

固体酸化物形燃料電池市場規模は2026年に28億9,000万米ドルとなり、2031年までに165億3,000万米ドルに達すると見込まれている。

固体酸化物技術の予測CAGRはどれくらいか?

2026年から2031年にかけて、市場はCAGR 41.73%で成長すると予測されており、これは主流の燃料電池プラットフォームの中で最も高い。

現在どの地域が展開をリードしているか?

北米は強力な政策支援と大規模なデータセンター設備に支えられ、2025年収益の74.65%を占めている。

最も速く拡大している用途セグメントはどれか?

特に防衛用発電機や通信バックアップ向けのポータブルおよびマイクロパワーシステムが、2031年までCAGR 47.60%で成長すると予測されている。

より広範な普及を最も制約する要因は何か?

高いセラミックスタックコストが主要な障壁であり、現在のシステムは1キロワット当たり4,000~6,000米ドルの価格で、1,000米ドルの目標をはるかに超えている。

現在の主要サプライヤーは誰か?

Bloom Energy、Mitsubishi Power、Ceres Power、Sunfire、FuelCell Energyが製造設備容量の約60%を共同で支配している。

最終更新日: