ヨーロッパ燃料電池市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 3.86 十億米ドル |

| 市場規模 (2031) | 17.25 十億米ドル |

| 成長率 (2026 - 2031) | 34.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ燃料電池市場分析

ヨーロッパ燃料電池市場規模は2026年に米ドル38億6,000万と推定され、予測期間(2026年〜2031年)に34.91%のCAGRで2031年までに米ドル172億5,000万に達すると予想されています。

拘束力のあるEU脱炭素化義務、電解槽コストの低下、および艦隊調達コミットメントが、ヨーロッパ燃料電池市場を大規模な商業化へと推進しています。余剰の洋上風力がデンマークおよびオランダにおける水素の均等化コストを1キログラム当たりユーロ3.50以下に押し下げ、大型トラックがディーゼルとの総保有コストの同等性を達成しつつあります。同時に、Bosch、ElringKlinger、PowerCell Sweden、Symbioが支援するIPCEIバックのギガファクトリーが自動化生産ラインを通じてスタックコストを削減しています。競争環境は依然として細分化されており、地域専門企業が自治体艦隊契約を獲得する余地を残す一方、北米およびアジアの参入企業はヨーロッパの現地コンテンツ規則を満たすために製造を現地化しています。白金依存性および差し迫ったPFAS規制が短期的なコストおよび規制上の逆風をもたらしていますが、優遇措置のあるグリーンファイナンス分類法は低コスト資本を引き出し、プロジェクトのIRRハードルを低下させています。

主要レポートの要点

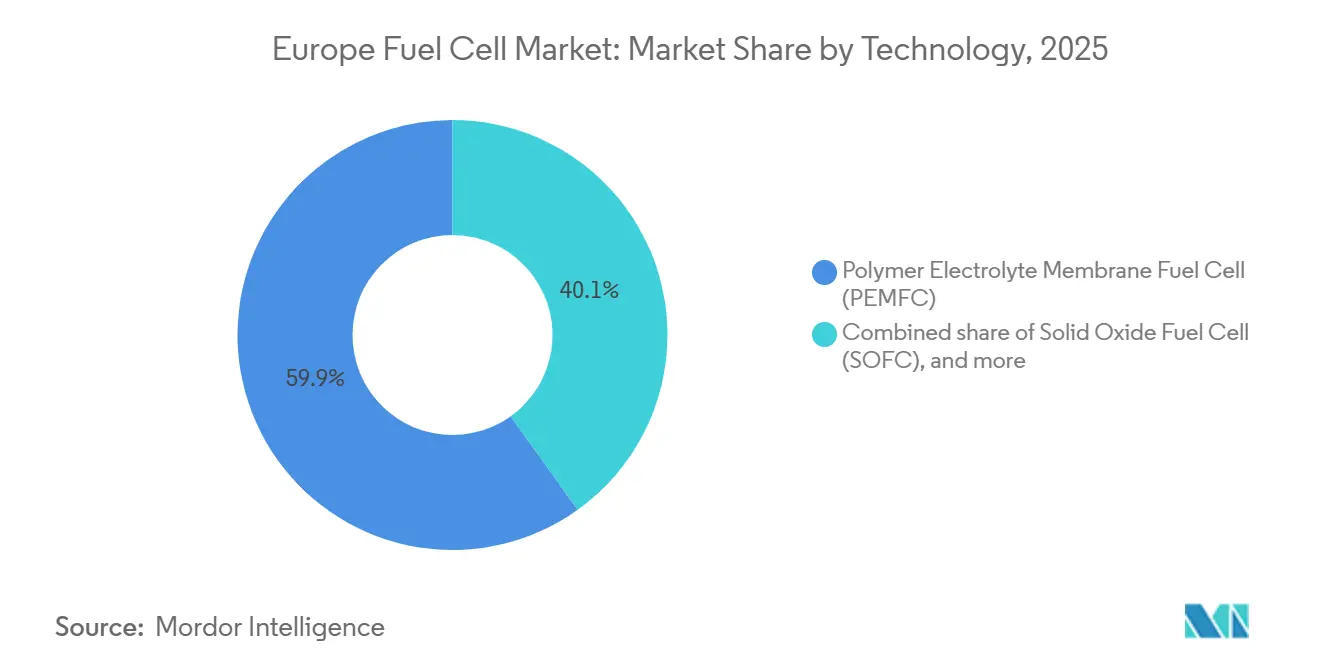

- 技術別では、ポリマー電解質膜型燃料電池(PEMFC)が2025年のヨーロッパ燃料電池市場において59.9%の収益シェアで首位を占めました。固体酸化物型燃料電池(SOFC)は2031年までに47.5%という最速のCAGRを記録する見通しです。

- 燃料タイプ別では、水素が2025年のヨーロッパ燃料電池市場規模の61.3%のシェアを獲得し、アンモニアは2026年から2031年にかけて51.1%のCAGRで拡大すると予測されています。

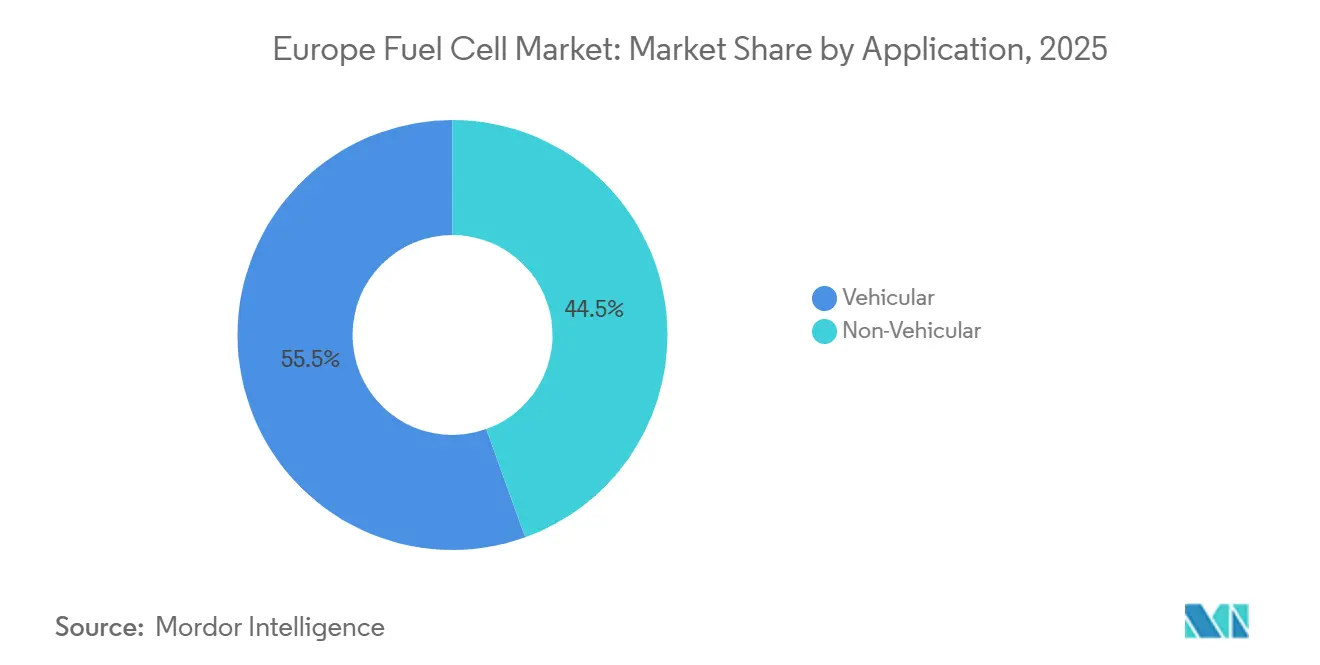

- 用途別では、車両用の導入が2025年のヨーロッパ燃料電池市場シェアの55.5%を占め、2031年まで39.9%のCAGRで成長すると期待されています。

- エンドユーザー産業別では、輸送が2025年に58.2%の収益シェアで首位を占めました。電力・公益事業は2026年から2031年にかけて43.3%のCAGRで拡大し、最も成長の速いセグメントとなっています。

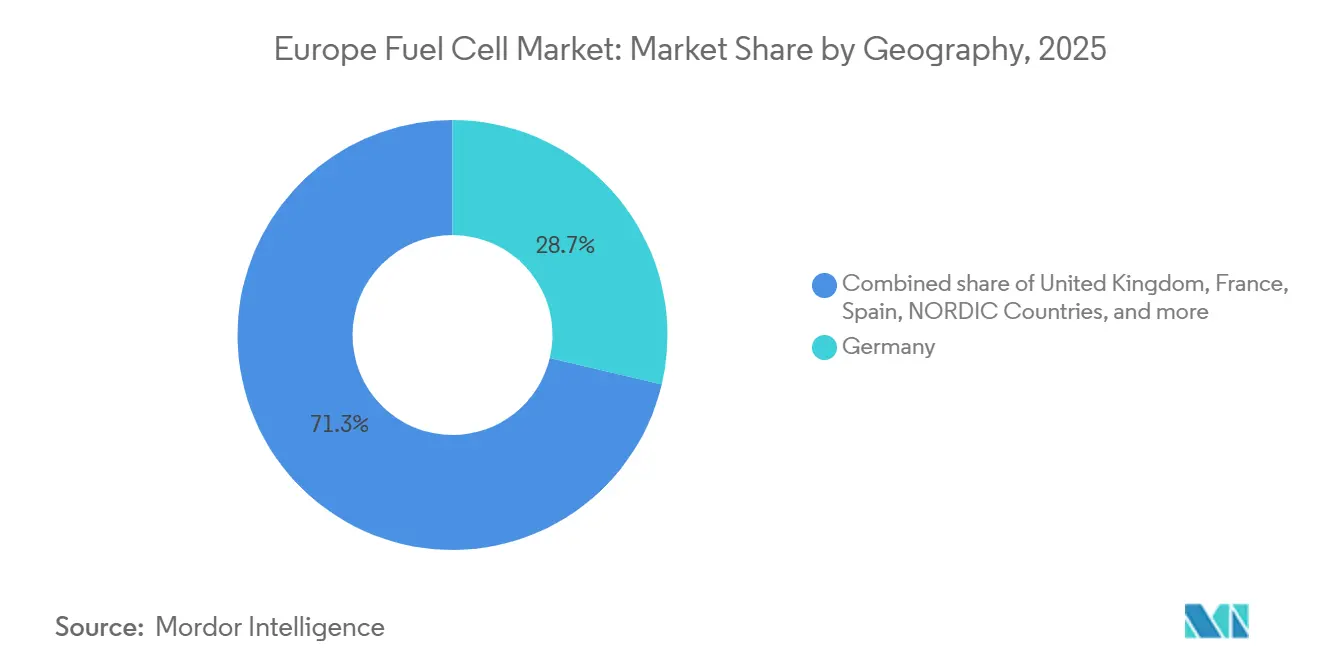

- 地理別では、ドイツが2025年のヨーロッパ燃料電池市場の28.7%を占め、フランスは2031年まで40.7%という最高のCAGRを記録する軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ燃料電池市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUグリーンディール・フィット・フォー55水素目標 | +8.2% | 汎欧州、ドイツ・フランス・オランダで最も強い | 中期(2〜4年) |

| 電解槽およびH₂充填インフラの急速な整備 | +7.5% | ドイツ、オランダ、デンマーク、フランス、ベルギーおよびオーストリアへの波及 | 中期(2〜4年) |

| 企業艦隊の脱炭素化コミットメント(バスおよびトラック) | +6.8% | ドイツ、フランス、英国、イタリア、北欧諸国 | 短期(2年以内) |

| スタックコストを削減するIPCEI支援の燃料電池ギガファクトリー | +5.9% | ドイツ、フランス、スウェーデン、オランダ | 長期(4年以上) |

| LCOHを低下させる北海余剰風力から水素へのプロジェクト | +4.3% | デンマーク、オランダ、英国、ドイツ(沿岸地域) | 中期(2〜4年) |

| 低コスト資本を引き出すEUサステナブルファイナンス分類法 | +3.6% | 汎欧州、特にフランス・ドイツ・スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUグリーンディールおよびフィット・フォー55水素目標

フィット・フォー55パッケージは、産業用水素の42%を2030年までに再生可能エネルギー由来とし、2035年までに60%に引き上げることを義務付けており、モビリティおよび分散型電力にわたる燃料電池用途の需要を固定しています。[1]欧州委員会、「フィット・フォー55立法パッケージ」、europa.eu ドイツの2024年国家水素戦略は国内電解槽10ギガワットに対してユーロ35億を確保し、フランスのプラン・イドロジェーヌ2.0は2030年までに6.5ギガワットおよび1,000か所の大型トラック充填拠点にユーロ54億を配分しています。[2]ロイタースタッフ、「フランスがプラン・イドロジェーヌ2.0を更新」、reuters.com リパワーEUイニシアティブは2030年までに2,000万トンの水素消費を目標とし、ヨーロッパ燃料電池市場の長期的な需要を安定させています。2024年に最終決定された非生物由来再生可能燃料基準は、化石由来水素に対してライフサイクル排出量を70%削減することを求め、グリーン水素プロジェクトを推進しています。これらの政策的支柱は、複数年の投資計画を検討する艦隊事業者の規制リスクを低減しています。

電解槽およびH₂充填インフラの急速な整備

稼働中の電解槽容量は2025年末までに6.1ギガワットに達し、さらに12ギガワットが建設中または資金調達が確定しています。ドイツのH2グローバルはユーロ9億の輸入契約を締結し、オランダはロッテルダム〜ニーダーザクセン回廊を結ぶ52か所の大型トラック向けステーションを完成させました。[3]H2グローバル財団、「H2グローバル契約締結」、h2global.de デンマークのハイシナジーはエスビュールで250メガワットの電解槽を洋上風力と連携させ、1キログラム当たりユーロ3.20で水素を供給しています。TotalEnergiesは2028年までにヨーロッパの600か所のサービスステーションに水素ディスペンサーを改装し、ネットワーク密度を加速させます。インフラのカバレッジは現在、物流管理者が迂回なしで長距離トラックをルーティングするのに十分となり、ヨーロッパ燃料電池市場における重要な普及障壁に対処しています。

企業艦隊の脱炭素化コミットメント(バスおよびトラック)

事業者は2024年〜2025年に燃料電池バス4,200台およびトラック1,800台を発注しました。これはヨーロッパ全域で自治体のゼロエミッションゾーンが急増したためです。[4]Transport & Environment、「ゼロエミッションゾーン追跡」、transportenvironment.org ドイツの補助金プログラムは18トン以上の大型トラックに対する増分コストの最大80%をカバーし、340%の受注急増を促しています。IKEAは2030年までに600台の長距離トラックを水素に転換し、Cummins及びPlug Powerとともに14か所のハブで充填設備を共同開発する予定です。フランスのRATPはSymbioとAlstomに対し、バッテリー代替品に対する航続距離と充填の優位性を理由に、250台の燃料電池バスに対してユーロ1億8,000万の契約を締結しました。英国は2025年からイングランドで販売されるすべての新型バスをゼロエミッションとすることを義務付けており、ヨーロッパ燃料電池市場への安定した需要を確保しています。

スタックコストを削減するIPCEI支援の燃料電池ギガファクトリー

欧州委員会は2024年に水素技術プロジェクト18件(マルチギガワット規模の燃料電池ラインを含む)に対してユーロ52億の国家補助を承認しました。シュトゥットガルトにあるBosch-Volvoのcellcentric施設は年間2ギガワットのPEMFCスタックを製造可能であり、自動化によるコスト40%削減を目標としています。ElringKlingerのデッティンゲン工場は5,000ユニット注文において1キロワット当たりユーロ110というスタックコストを達成し、2023年のユーロ185から低下しました。PowerCell Swedenは金メッキを不要にするチタンコーティングプレートを使用して、2026年までにS3プラットフォームを500メガワットに拡張しています。これらの現地化されたギガファクトリーはヨーロッパ燃料電池市場内のサプライセキュリティを強化し、学習曲線を加速させています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い白金含有量と高額な初期設備投資(CAPEX) | -4.7% | 汎欧州、南欧および東欧で最も深刻 | 短期(2年以内) |

| 大型トラック向けH₂回廊の整備不足 | -3.2% | 東欧、イベリア半島、南イタリア | 中期(2〜4年) |

| PEM膜に対する差し迫ったPFAS規制 | -2.8% | 汎欧州、ドイツ・オランダ・デンマークで規制執行が最も強い | 中期(2〜4年) |

| 再生可能エネルギー電力による電解槽への系統混雑による遅延 | -2.1% | ドイツ(南部州)、スペイン(アンダルシア・カスティーリャ)、イタリア(シチリア) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い白金含有量と高額な初期設備投資(CAPEX)

PEMFCは1キロワット当たり0.3〜0.5グラムの白金を必要とし、2025年のスポット価格では触媒コストが1キロワット当たり米ドル150〜200に相当し、スタック費用の約25〜30%を占めています。スペインとイタリアでは補助金が増分コストの40〜50%をカバーしていますが、回収期間は典型的な艦隊更新サイクルを超えています。白金の供給は南アフリカおよびロシアに集中しており、ヨーロッパのバイヤーを地政学的リスクにさらしています。リサイクルは役寿命を終えたスタックの15〜20%にとどまり、触媒コンバーターの95%と比較して、バージンメタルへの依存を余儀なくされています。ホライズン・ヨーロッパのプロジェクトはPGMフリーカソードの商業化を目指していますが、耐久性は大型トラックに必要な1万時間の目標を下回っており、短期的なコスト削減を制約しています。

大型トラック向けH₂回廊の整備不足

ドイツ、オランダ、デンマークは充填ネットワークが密ですが、東欧、イベリア半島、南イタリアにはそれぞれ5か所未満の700バール対応トラックステーションしかなく、迂回または二燃料運用を余儀なくされています。そのため、ポーランドやポルトガルの艦隊事業者は発注を遅らせており、EUの結束基金が2028年までに追加回廊を整備するまで、ヨーロッパ燃料電池市場の地域的な普及が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:SOFCが効率裁定で存在感を高める

固体酸化物型燃料電池(SOFC)は2026年〜2031年に47.5%のCAGRで拡大しており、産業サイトでの85〜90%という高い熱電併給(CHP)効率に牽引されています。Ceres PowerのスチールセルはArFが500〜650℃で動作し、貴金属触媒を回避して天然ガス、バイオガス、または水素の燃料を受け入れるため、燃料切り替えリスクを低減します。Bloom Energyは2024年〜2025年にヨーロッパのデータセンターに240メガワットのSOFCを導入し、99.9%の稼働率を達成しました。一方、ポリマー電解質膜型燃料電池(PEMFC)は2025年に59.9%の市場シェアを維持し、迅速な起動とコンパクトなパッケージングがバスおよびトラック用途を支えています。定置型電力においては、リン酸型および溶融炭酸塩型の技術はヨーロッパ燃料電池市場規模の5%未満を占めるにとどまり、引き続き減少しています。

SOFCベンダーは高温コジェネレーションを産業脱炭素化目標に算入する政策から恩恵を受けています。欧州委員会の2024年の調査では、水素価格が1キログラム当たりユーロ4.00を下回ればSOFCの総保有コストが2028年までにガスエンジンを下回ると予測しています。Boschのcellcenticベンチャーはまた、PEMFCをバッテリー電気式ドライブトレインと統合して1,000キロメートルのトラック航続距離を実現しており、マルチテクノロジーポートフォリオが規制および材料コストリスクをヘッジできることを示しています。結果として、ヨーロッパ燃料電池市場内では用途別に技術選択が細分化しつつあります。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

燃料タイプ別:アンモニアがクラッキング不要の経路として台頭

水素は2025年に確立された700バール規格がディーゼル補給時間を反映していることから61.3%のシェアを保持しました。しかし、アンモニアは海運ラインや孤島グリッドが高エネルギー密度とシンプルな物流を求めるなかで、2031年まで51.1%のCAGRですべての燃料を上回る勢いで拡大しています。Siemens EnergyおよびAlfa Lavalの2メガワット直接アンモニアSOFCがマースクの船舶に搭載され、船上クラッキングなしで60%の効率を達成し、IMOティアIII NOx規則を満たしました。スペインのバレアレス諸島はAFC Energyとディーゼル発電機を置き換える20メガワットのアンモニアプラントの契約を締結しました。天然ガス供給のSOFCは12〜15%のシェアを獲得しましたが、化石由来の燃料はグリーンファイナンス適合性を欠くため、成長には限界があります。

IMOの中期GHG戦略は2030年までに20%の排出強度削減、2040年までに70%の削減を義務付けており、アンモニア燃料電池が大洋横断のコンプライアンスの中心となっています。メタノールは生産拠点近くの地域艦隊に限定され、バイオガス燃料電池は排水処理場でネガティブカーボン強度のニッチを占めています。結果として、燃料の多様化がヨーロッパ燃料電池市場内のサプライチェーンと充填インフラを再編しています。

用途別:大型車両用が主導し、定置型が拡大

車両用の導入は2025年に55.5%のシェアを占め、39.9%のCAGRで成長しています。12都市のゼロエミッションゾーン義務は2028年までに3.5トン超のディーゼルバスおよびトラックを禁止し、250キロメートルを超える路線では事業者をバッテリーより水素に向かわせています。Daimler Truck、Volvo、Scaniaは2026年〜2027年から量産を計画し、AlstomのCoradia iLintは非電化路線でディーゼルユニットを高額な架線投資なしに置き換えています。マテリアルハンドリング機器は車両台数の8〜10%を占め、Plug Powerのターンキーシステムを活用しています。

定置型、ポータブル、マイクロCHP用途は合わせて44.5%のシェアを占め、30〜32%のCAGRで拡大しています。Bloom Energy、Doosan Fuel Cell、SFC Energyは2024年〜2025年にデータセンターおよび病院に380メガワットを導入しており、99.9%の稼働率が不可欠です。電力・公益事業者は4〜8時間のストレージとして燃料電池ピーカーを導入し、リチウムリスクなしで風力変動を平準化しています。海洋パイロットは高温SOFCの実行可能性を実証しており、海運はヨーロッパ燃料電池市場の将来的な成長ベクターとして位置付けられています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

エンドユーザー産業別:電力・公益事業が系統バランシングを加速

輸送は2025年にヨーロッパ燃料電池市場規模の58.2%の収益シェアで首位を占めました。電力・公益事業者が系統運用のための燃料電池ピーカーとともに設置された電解槽を調達し、オフピーク再生可能エネルギーを裁定することから、43.3%のCAGRで最も急速に成長しています。ドイツのTenneT社は高風量回廊の安定化のために150メガワットを発注し、EDFは夕方のピーク時に水素を再電力化するために原子力発電所で50メガワットのSOFCをパイロット運用しています。商業・産業施設はデータセンター事業者が再生可能エネルギークレジットに適合するディーゼルフリーのバックアップを求めるなか、22〜25%のシェアを占めています。

国防および住宅セグメントは特殊仕様と高い設置コストのため5%未満にとどまっています。英国国防省のポータブル発電機に対するGBP4,500万の発注は国防の関心を強調していますが、ヨーロッパ燃料電池市場内の公共交通および電力・公益事業の調達と比較すると、規模は依然として小さいものです。

地理分析

ドイツは2025年のヨーロッパ燃料電池市場の28.7%を支配しており、110か所の稼働中の水素ステーション、多額の連邦補助金、およびIPCEIギガファクトリー投資に支えられています。Daimler TruckがCellcentricから5,000システムを2027年〜2028年に納入予定で確保するなど、市場の勢いはパイロットから量産への移行を示しており、継続しています。しかし、バイエルン州とバーデン=ヴュルテンベルク州の系統混雑が再生可能エネルギー電力による電解槽を遅延させており、潜在的なサプライボトルネックを示しています。

フランスは40.7%のCAGRで拡大しており、これは地域で最も速い軌跡です。原子力由来の電力により1キログラム当たりユーロ3.00〜3.50で水素を生産でき、ドイツの風力由来の供給を下回っています。マルセイユ=フォスの産業クラスターは地中海のアンモニア輸入・クラッキングハブへと発展しており、ユーロ12億相当のTotalEnergiesおよびAir Liquide投資を引き付けています。パリは2028年オリンピックに向けて700台の燃料電池バスを導入し、公共交通のリーダーシップを確固たるものにすることを目指しています。

英国はトランスペナイン線およびタインバレー線でディーゼルを置き換えるためにGBP2億を水素鉄道に投資し、アバディーン、マンチェスター、ロンドンに38台の燃料電池バスを導入しています。ブレグジット後の規制乖離がEU資金へのアクセスを遅らせているものの、国内補助金と洋上風力容量が地域の水素経済を支えています。

イタリアとスペインはより小規模なベースから32〜35%のCAGRで成長しており、EUの結束基金を活用して南部地域に水素回廊を建設しています。北欧諸国は全体で9〜11%のシェアを占め、高い再生可能エネルギー浸透率の系統とPowerCell SwedenやNelなどの地域内OEMの恩恵を受けています。オランダはロッテルダムでの港湾物流と現地設置の電解槽を統合することで7〜8%のシェアを維持しています。東欧での普及は充填インフラの制限により遅れていますが、EUの公正な移行メカニズム助成金がポーランドとチェコ共和国でのパイロットバスプロジェクトを推進しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

規制環境

EUの政策は、水素を取引可能なエネルギーキャリアとして標準化を進める一方、燃料電池の最終用途に関するインフラおよび排出コンプライアンスを強化し続けている。指令(EU) 2024/1788は、水素市場組織および越境取引に関する共通ルールを定め、加盟国間でネットワークアクセス、アンバンドリング原則、市場設計を整合させた。モビリティ分野では、規則(EU) 2023/1804(AFIR)が2030年から水素充填ステーションの要件を定め、欧州委員会委任規則(EU) 2025/656(2026年1月8日から適用)は、大型車両向け水素充填地点のコンプライアンスをEN 17127:2024に紐づけ、ステーション開発事業者およびフリート事業者に対する調和技術要件を引き上げている。

実施面では、欧州委員会は水素市場規則の枠組みの下、市場の発展と調整を支援するため、2026年7月に水素メカニズムを創設した。水素関連のIPCEI(Hy2Tech、Hy2Use、Hy2Infra、Hy2Move)がバリューチェーン全体にわたって国家補助の適用除外を可能にしており、公的支援は引き続き中核的な手段となっている。大型車両のCO2基準(2030年から45%削減、2035年から65%削減、2040年から90%削減)も、トラックおよびバスのOEMに対しゼロエミッションパワートレインの商業化を促す規制圧力を維持している。脱炭素化政策や再生可能燃料要件と合わせ、これらの措置は充填設備、水素供給認証、フリート調達プログラムに関するコンプライアンスの明確性を高め、欧州における燃料電池普及に直接影響を与えている。

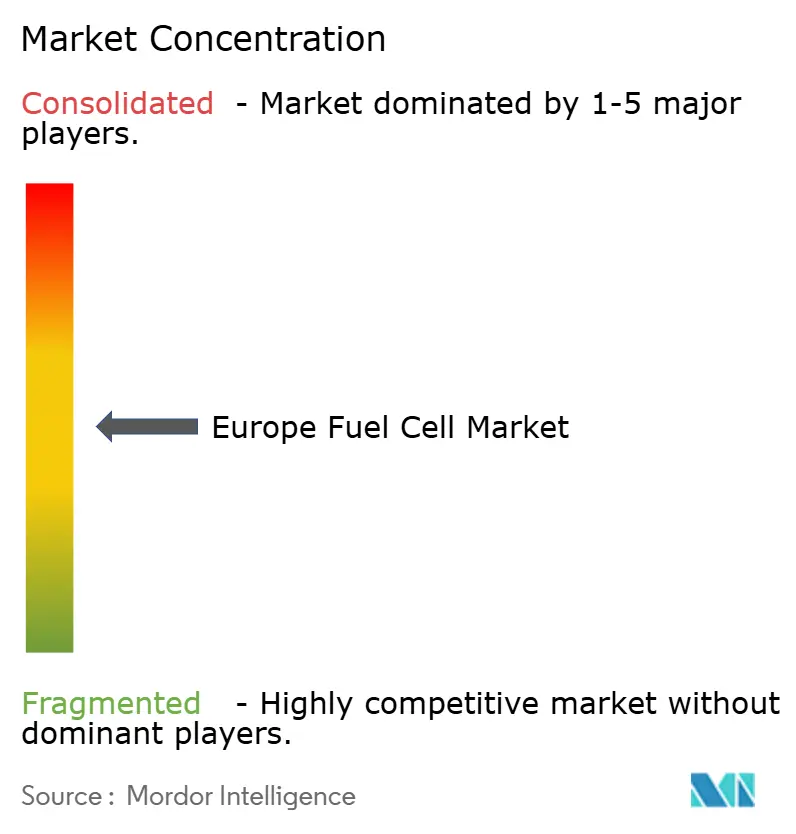

競争環境

上位5ベンダーが2025年の収益の35%を支配しており、ヨーロッパ燃料電池市場が適度に細分化されていることを確認しています。Ballard、Plug Power、Cumminsは大型車両向けPEMFCスタックで主導的な地位を占め、北米の規模を活用しています。Bosch-VolvoのcellcentricとPowerCell Swedenはヨーロッパの現地化を確保し、IPCEIのコンテンツ要件を満たしています。Ceres Power、Bloom Energy、Doosan Fuel Cellは定置型電力向けSOFCの導入を主導しており、高温運用と燃料柔軟性がプレミアムマージンを生み出しています。

地域専門企業:Symbio、Nedstack、ElringKlinger、Intelligent Energyは地域サービスネットワークと統合システムを提供することで自治体艦隊契約を獲得しています。中国の参入企業Weichai PowerとSinosynergyは2024年〜2025年に30〜40%低価格のスタックで参入し、東欧の受注を獲得しましたが、EU外国補助金規制の下で精査に直面しています。PGMフリー触媒の特許出願は2023年〜2025年に180%増加し、材料コスト削減に向けた業界の注力を示しています。

戦略的アライアンスが増殖しています:ITM Powerは電解槽をPlug Powerのディスペンサーと統合し、AlstomはSiemens Energyと鉄道トラクションで提携し、ToyotaはホワイトラベルのもとでヨーロッパのトラックOEMにモジュールを供給しています。電力・公益事業者はますます10〜15年のサービス契約を締結し、性能リスクをメーカーに移転させており、成熟したメンテナンスネットワークを持つベンダーを優遇しています。

ヨーロッパ燃料電池産業リーダー

Ballard Power Systems

Ceres Power Holdings plc

Plug Power Inc.

Topsoe(Haldor Topsoe A/S)

Cummins Inc.(Hydrogenics)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

燃料電池サプライヤーにとっての短期的な機会は、拘束力のあるインフラ規則と水素回廊への的を絞った公的資金提供の交差点にある。AFIRは大型水素充填地点に対する明確なコンプライアンス経路を生み出し、2026年1月に適用開始となるEN 17127:2024を参照する委任規則(EU) 2025/656によって強化されている。また、Alternative Fuels Infrastructure Facility(AFIF)は2025年から2026年にかけて5億7,000万ユーロを水素充填インフラ支援に充てている。この組み合わせは、700バール対応トラックの普及がまばらな地域(特に東欧の一部、イベリア半島、南イタリア)における空白地帯を支えており、これらの地域ではルーティング制約により発注が遅れている。また、ディスペンサー、圧縮設備、サービス契約をパッケージ化し、物流事業者の稼働率リスクを軽減できるベンダーに恩恵をもたらす。

産業用および港湾拠点の分散型電源も、特にグリッド接続の遅延が電化スケジュールを制約している場合に、規模拡大の道筋を提供している。この変化を示す証拠として、港湾建設や貨物荷役向けに高出力水素発電が導入されていることが挙げられ、例えばバレンシア港でのターミナル拡張活動に紐づいた水素発電機の導入や、オンサイト機器および長期サービスモデルを牽引する製油所関連の水素設備拡張がある。欧州水素銀行のオークションなどのEU資金調達手段は、2025年12月から2026年2月にかけて9件のプロジェクトに対し10億ユーロを超える助成を実施しており、再生可能水素の運用コストギャップを縮小し、燃料電池OEMが定置型電源、バックアップ電源、電化困難な輸送用途向けに狙うメガワット級の需要拠点を加速させる助けとなっている。技術面では、産業ユーザーやデータセンター類似の負荷向けオンサイトSOFC/SOECシステムへの関心の高まりに加え、耐久性重視の大型プラットフォーム(トラック、バス、鉄道)が、初期実証フリートを超えて対象となる用途を拡大し、実証済みのフィールド性能とメンテナンス網を持つOEMの資金調達可能性を向上させている。

最近の業界動向

- 2026年6月:Plug Powerは、デンマークのエスビャウにあるEuropean Energysのパワー・トゥ・X施設において、5MWのGenEco PEM電解装置システムの試運転および引き渡しを完了した。メガワット級のPtX資産の稼働開始は、モビリティおよび産業向けオフテイカーに対する現地の水素供給を強化し、信頼性の高い水素供給に依存する下流の燃料電池導入の牽引力を高める。

- 2026年5月:Solaris Bus and Coachは、次世代Generation 2水素バスプラットフォームの動力源としてBallardのFCmove-SC燃料電池エンジンを選定した。この採用は、欧州の公共交通フリートにおける燃料電池パワートレインの大規模標準化を後押しし、事業者や都市間での保守性および部品共通性を向上させる。

- 2026年3月:Ceres PowerとCentricaは、英国および欧州全域でオンサイト電源向けの固体酸化物形燃料電池および固体酸化物形電解ソリューションの導入を加速するための戦略的パートナーシップを発表した。Ceresの技術とCentricaのエネルギーサービス事業基盤を組み合わせることで、グリッド制約とレジリエンス要件が調達を推進する産業・商業分野における分散型低排出電源の商業提供モデルが前進する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、欧州燃料電池市場は、調査期間中に欧州各国において輸送、定置型電源、携帯型電源に使用される燃料電池システムから生じる収益を対象とし、米ドル建てで報告する。

対象範囲の除外事項:上流の水素製造および流通は除外し、また個別に販売される電池および燃料電池以外のパワーエレクトロニクスも除外する。

セグメンテーション概要

- 技術別

- ポリマー電解質膜型燃料電池(PEMFC)

- 固体酸化物型燃料電池(SOFC)

- アルカリ型燃料電池(AFC)

- その他〔リン酸型燃料電池(PAFC)、溶融炭酸塩型燃料電池(MCFC)、直接メタノール型燃料電池(DMFC)〕

- 燃料タイプ別

- 水素

- 天然ガス/メタン

- アンモニア

- その他(メタノール、バイオガス)

- 用途別

- 車両用(乗用車、バス・コーチ、トラック、マテリアルハンドリング機器、鉄道、船舶)

- 非車両用(定置型電力、ポータブル電力、マイクロ熱電併給)

- エンドユーザー産業別

- 輸送

- 電力・公益事業

- 商業・産業

- その他(国防、住宅)

- 地理別

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 北欧諸国

- オランダ

- ロシア

- その他ヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、欧州全体で追跡可能な最も再現性の高い需要シグナルを収集するために用いられた。燃料電池の場合、これは通常、実際に導入が行われている場所を示す公的なエネルギーおよび輸送統計、政策トラッカーを意味する。

Eurostatのエネルギーおよび産業データ、欧州委員会の水素およびクリーンモビリティ関連刊行物、燃料電池関連出願に関する欧州特許庁、水素および燃料電池導入に関する国際エネルギー機関の最新情報などの情報源を参照した。これらは、企業の年次報告書、投資家向けプレゼンテーション、業界団体のウェブサイト、発表済みプロジェクトおよび能力計画に関する信頼できる報道によって補完された。財務・貿易情報が各国間で整合させにくい場合には、企業財務・インテリジェンス、出荷レベルの輸出入シグナル、特許検索のための有料データベース購読も利用し、前提の妥当性を検証した。ここに挙げた情報源は網羅的なものではなく、データ収集、検証、明確化のために他にも多くの公的・内部の参考資料が用いられた。

一次インタビューおよび調査

一次インタビューおよび調査は、システムサプライヤー、部品メーカー、プロジェクト開発事業者、インテグレーター、輸送フリートおよび定置型電源の購入者など、燃料電池エコシステムの参加者の組み合わせを対象に実施された。これらの議論を用いて、実際に設置されているものと発表のみにとどまっているものを確認し、価格設定ロジック(スタック単位とシステム単位)を欧州全体の現在の契約・調達動向と整合させた。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):13% | |

| ミドル層:53% | 機能/部門リーダー:32% | |

| 中小プレイヤー:17% | マネージャー:55% |

市場規模算定と予測

市場規模算定は、地域の導入シグナルおよび政策主導の普及状況を金額に変換するトップダウン方式から始まり、その後、進行中のプロジェクトパイプラインおよび実際の稼働開始ペースを反映するよう国ごとに調整される。この基盤が確立された後、代表的なシステム価格をサンプリングし、モビリティフリート、定置型設置、携帯型出荷における既知の数量と照合するなど、選択的なボトムアップ検証によって裏付けを行う。

このモデルは、容易に追跡・説明可能な数個の市場指標によって駆動される。主要なインプットには、スタックおよびシステムの平均販売価格の推移(技術および出力範囲によって異なる)、後に遅延が精査される設置容量の追加およびプロジェクト発表、バスおよびトラックのモビリティ展開、定置型バックアップおよびマイクロコージェネレーションの普及、構成や価値に影響を与える燃料構成の傾向(水素対天然ガスまたはアンモニア系システム)が含まれる。現地のデータポイントが欠落している場合は、近隣国の類似事例を用いてギャップを埋め、その後インタビューに基づく現実確認を通じて整合させる。

予測にはシナリオ分析を用い、期待される政策実施、水素インフラ整備の時期、OEMおよびフリート調達のペースによって形成される合意されたベースケースを設定する。その後、シナリオは専門家の見解と照らし合わせて検証され、最終的な見通しが過度に楽観的にならず、実践的な水準にとどまるようにしている。

データ検証と更新サイクル

検証は独立したシグナル間のトライアンギュレーションを通じて行われ、承認前に複数回のアナリストレビューを経て確認される。国、技術、用途ごとに大きなばらつきがないかを確認し、年ごとの急激な変動については、プロジェクトの時期、価格設定の前提、文書化された導入実績と照らして再確認する。

レポートは毎年更新され、大規模な入札落札、政策改定、目に見える価格変動など、需要動向を大きく変える重要な出来事が発生した場合には、その都度中間更新が行われる。納品前には、最新の公開情報および直近のインタビュー結果を反映するよう改めてレビューが実施される。

Mordor Intelligenceの欧州燃料電池市場規模と他の公表推計値との比較

モデルの背後にある対象範囲の境界やタイミングの選択が同一ではないため、同じテーマについて異なる市場規模が示されるのは通常のことである。燃料電池分野では、導入が不規則になりがちであること、価格が変動していること、一部の情報源が初期段階の発表と実際の設置状況を混同していることから、こうした差異がすぐに表面化する。

実務的なギャップ要因は更新頻度と為替レートのタイミングであり、古い為替レートや古い価格水準は、急成長する市場を実際よりも小さく、あるいは大きく見せてしまうことがある。Mordor Intelligenceは、年間値を確定する前に、価格更新を最近の取引および出荷シグナルに紐づけている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.86 B (2026) | |

| 業界出版社A | USD 2.01 B (2025) | 異なる基準年とより緩やかな普及曲線を用いており、価値の枠組みは、欧州における遅延したプロジェクト稼働開始に対する明確な調整を行わずに、幅広いタイプおよび用途分類に偏っている。 |

| 地域コンサルティング会社B | USD 2.80 B (2026) | 2026年の値が低く示されており、これはシステムの平均販売価格の定義方法(スタック単位対フルシステム)に左右されるように見え、対象範囲リストがより広いため、実際に設置されているものの国別検証が希薄になる可能性がある。 |

この比較は主に、年の選択、為替のタイミング、選択された価格算定単位が、この市場の合計値に大きな影響を与え得ることを示している。対象範囲を定義された用途向けに販売される燃料電池システムに限定し、価格および導入に関する前提を現在の欧州のシグナルと照らして検証することで、この推計値は計画立案において透明性が高く再現可能なものとなっている。

レポートで回答される主要な質問

ヨーロッパ燃料電池市場は2031年までにどのくらいの速さで成長すると予想されますか?

市場は2026年の米ドル38億6,000万から2031年までに米ドル172億5,000万へと34.91%のCAGRで拡大する見通しです。

どの技術セグメントが最も速く成長していますか?

固体酸化物型燃料電池(SOFC)が47.5%のCAGRで成長をリードしており、高い熱電併給効率と燃料柔軟性によるものです。

なぜアンモニアが燃料として注目されているのですか?

アンモニアはクラッキング不要のストレージおよび輸送を可能にし、海運ラインや孤島グリッドが高密度でゼロカーボンの燃料を求めるなかで51.1%のCAGRを促進しています。

燃料電池トラックの広範な普及に対する主な障壁は何ですか?

白金ベースの触媒コストが高く、補助金前の車両購入価格をディーゼルより60〜80%高い水準に保っています。

どの国がドイツを成長率で上回る可能性が高いですか?

フランスは2031年まで40.7%のCAGRで成長する見通しであり、原子力ベースの水素と大規模な公共交通調達を活用しています。

新たなEU化学規制はPEM燃料電池にとって脅威ですか?

はい、提案されているPFAS規制は2028年までに膜の再設計を強制し、SOFCプラットフォームへの投資シフトを引き起こす可能性があります。

最終更新日: