平面型固体酸化物形燃料電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

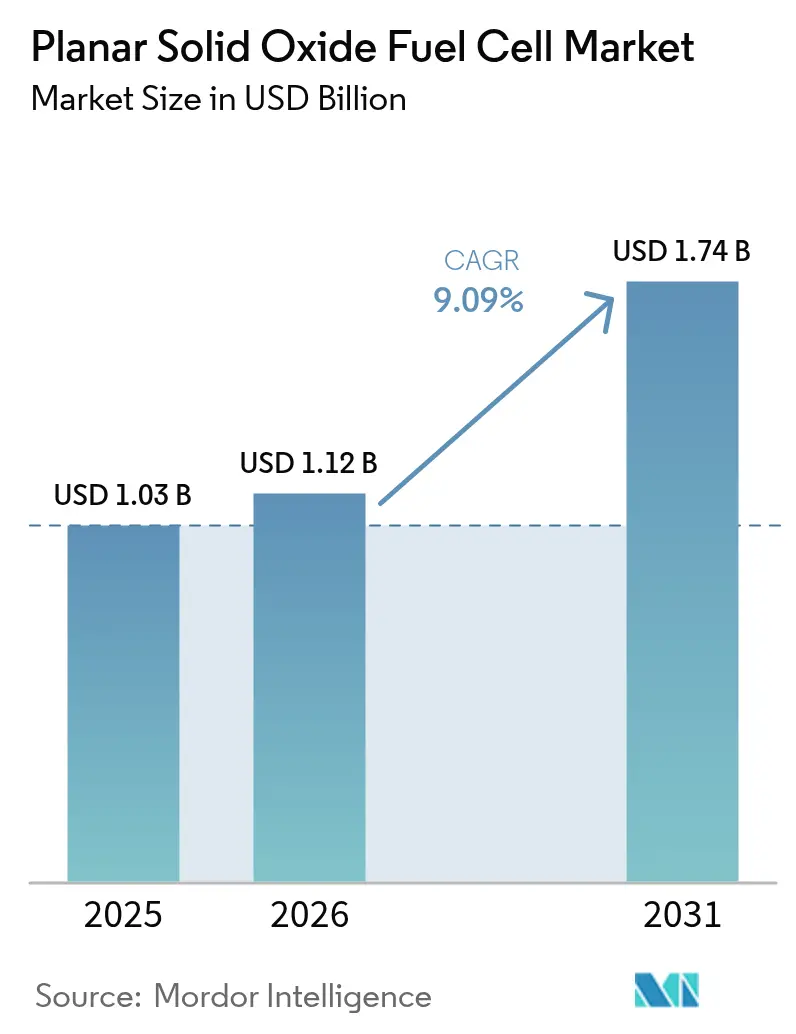

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.74 十億米ドル |

| 成長率 (2026 - 2031) | 9.09% CAGR |

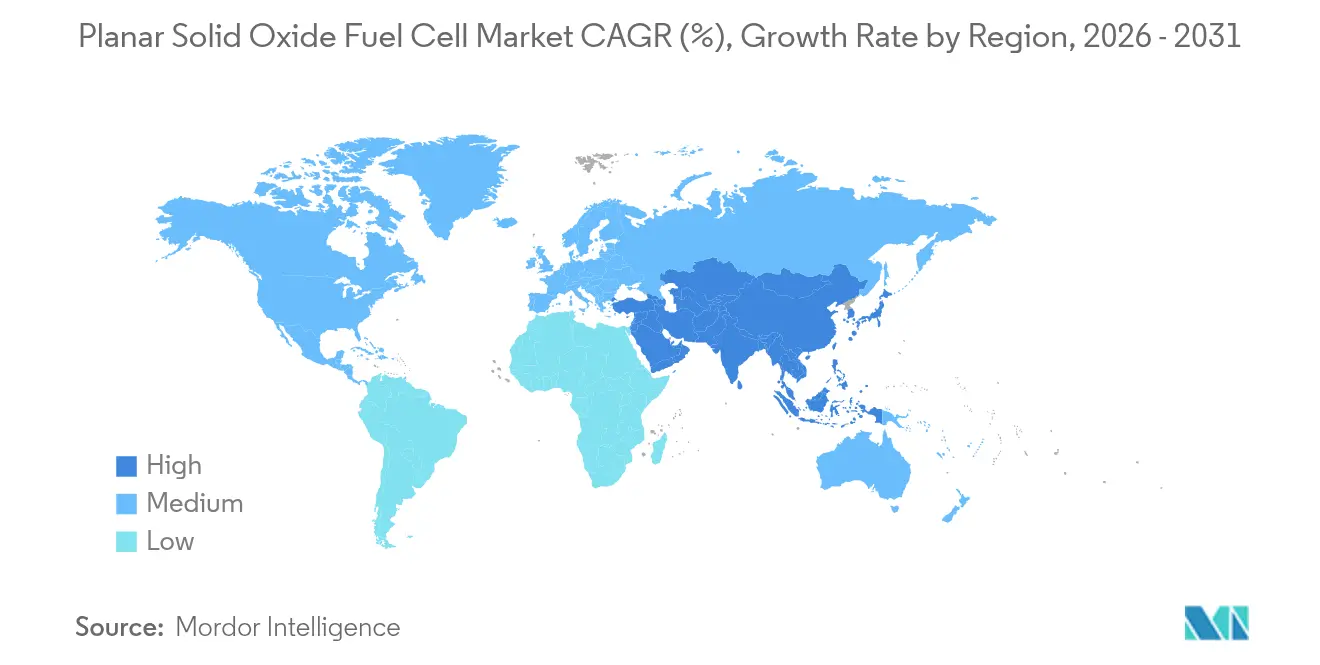

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる平面型固体酸化物形燃料電池市場分析

平面型固体酸化物形燃料電池市場規模は、2025年の10億3,000万米ドルから2026年に11億2,000万米ドルへと成長し、2026年〜2031年の9.09%のCAGRにより2031年までに17億4,000万米ドルに達すると予測されています。

この上昇軌道は、政府主導の水素インセンティブ、データセンターの電力需要の増大、および平面型固体酸化物形燃料電池スタックの着実なコスト低下によって主に牽引されています。広範な政策支援が初の産業規模の実用展開を触媒し、熱回収と組み合わせた場合の60%の電気効率および90%近い総合システム効率が、ミッションクリティカルな施設においてディーゼル発電の主要な代替候補として位置付けています。天然ガスを燃料とするユニットが今日の導入実績を牽引していますが、クリーン燃料規制の強化に伴い、水素対応設計が普及しつつあります。メーカーは低温焼結およびセル生産性の向上を通じてスタックコストを低減しており、投資家はヨーロッパおよびアジアにおけるギガワット規模の工場建設を加速することで応じています。これらの要因が相まって、平面型固体酸化物形燃料電池市場がグローバルなエネルギー転換ツールキットの中核的な柱であり続けるという投資家の信頼を支えています。

主要レポートの要点

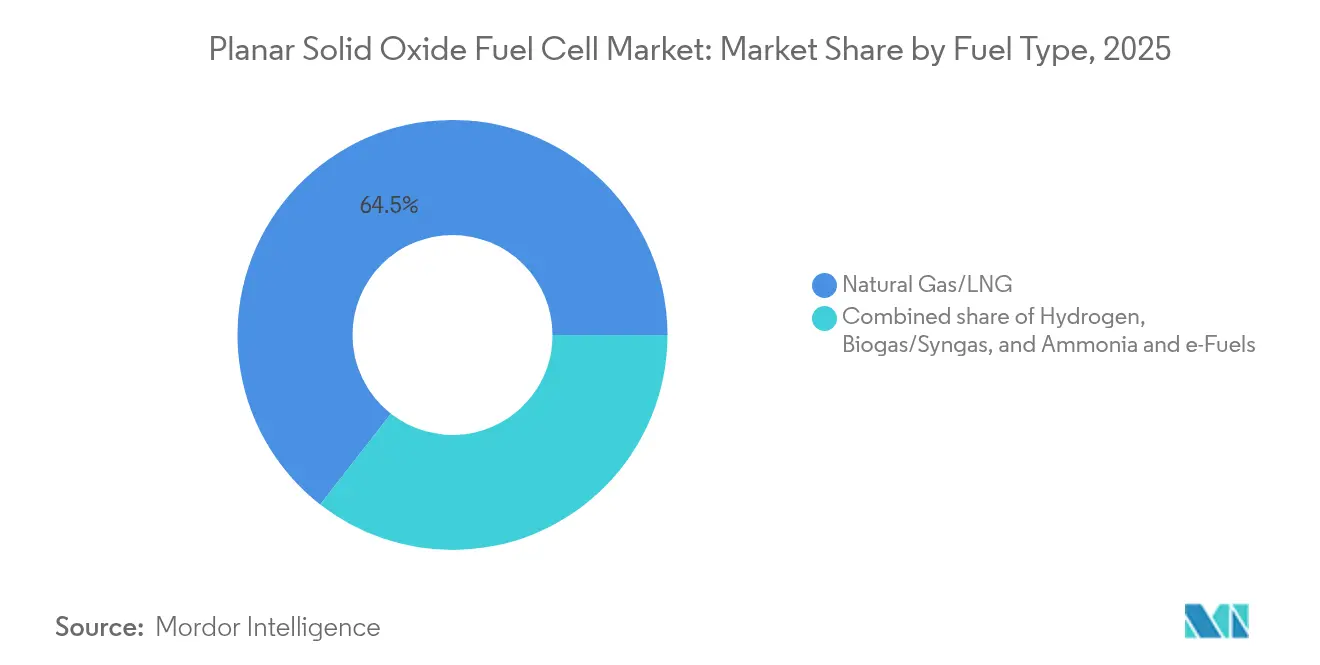

- 燃料タイプ別では、天然ガス/LNGが2025年の平面型固体酸化物形燃料電池市場シェアの64.45%を占め、水素用途は2031年までに12.35%のCAGRで成長すると予測されています。

- 電解質材料別では、イットリア安定化ジルコニア(YSZ)が2025年の平面型固体酸化物形燃料電池市場規模の66.80%を占め、ランタンガレート系(LSGM)は10.21%のCAGRで拡大しています。

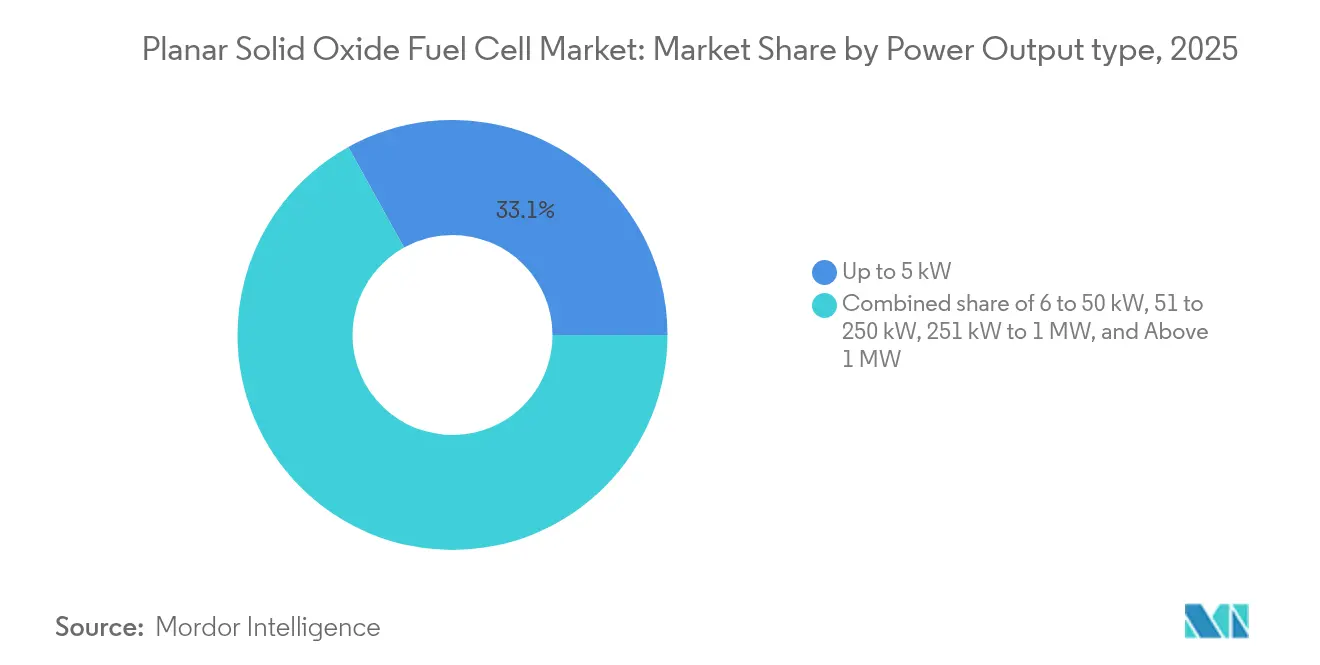

- 出力別では、5 kW以下のセグメントが2025年の平面型固体酸化物形燃料電池市場規模の33.05%のシェアを占め、1 MW超のシステムは2026年から2031年にかけて11.62%のCAGRで成長する見込みです。

- 用途別では、定置型ベースロード発電が2025年の平面型固体酸化物形燃料電池市場規模の39.20%のシェアを占め、バックアップおよびプライム電力ユニットは2031年までに9.86%のCAGRで成長する見通しです。

- 地域別では、アジア太平洋地域が2025年に47.10%の収益シェアでリードし、北米は2031年までに10.53%のCAGRで成長すると予測されています。

- Bloom Energy、Ceres Power、FuelCell Energy、Mitsubishi Powerは2024年の世界出荷量の55%超を合計で占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル平面型固体酸化物形燃料電池市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の脱炭素目標および水素インセンティブ | +1.60% | グローバル(北米、ヨーロッパ、アジア太平洋での初期勢い) | 中期(2〜4年) |

| データセンターおよび商業・産業施設における強靭な電力需要 | +2.10% | 北米、ヨーロッパ、アジア太平洋 | 短期(2年以内) |

| 平面型SOFCの製造技術の進歩によるシステムCAPEXの低下 | +1.80% | グローバル | 中期(2〜4年) |

| 高い電気効率および多燃料柔軟性 | +1.40% | グローバル | 長期(4年以上) |

| オンサイトでのグリーン水素(H₂)生産のための可逆型平面型SOFC | +1.20% | ヨーロッパ、北米(アジア太平洋への波及) | 長期(4年以上) |

| CCUSに対応した平面型SOFCハイブリッドパイロットによる電力会社の採用促進 | +0.90% | 北米、ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の脱炭素目標および水素インセンティブ

世界各国の政府は、気候中立目標と、平面型固体酸化物形燃料電池市場に直接恩恵をもたらす手厚い財政措置を組み合わせています。米国のインフレ抑制法はクリーン水素生産税額控除として最大1 kgあたり3米ドルを提供し、カナダはクリーン水素投資税額控除として15〜40%を適用し、ドイツはIPCEI水素プログラムの23プロジェクトに46億ユーロを投入しています。オーストラリアの80億豪ドルの水素生産インセンティブは2027年に開始予定であり、英国のガス荷主義務(ガス・シッパー・オブリゲーション)は低炭素水素と化石燃料のコスト差を縮小するよう設計されています。(1)K&L Gates、「オーストラリアの水素生産インセンティブ」、klgates.comこれらのインセンティブは新規設置の回収期間を短縮し、地域サプライチェーンを刺激し、ヨーロッパおよびアジアにおける大規模製造コミットメントを加速させます。財政ツール、炭素価格付け、および許認可改革の整合が、今後10年間にわたって平面型固体酸化物形燃料電池市場を推進する、融資可能なプロジェクトパイプラインへと転換しています。(2)ドイツ連邦政府、「国家水素戦略アップデート」、bundesregierung.de

データセンターおよび商業・産業施設における強靭な電力需要

生成AIおよびハイパフォーマンス・コンピューティングの爆発的な成長により、グローバルなデータセンタークラスターの電力消費量が倍増しており、運営事業者はスタンバイ用ディーゼルへの依存を見直さざるを得ない状況に追い込まれています。平面型固体酸化物形燃料電池システムは60%の正味電気効率を達成し、冷水ループと統合した場合には総合システム効率が90%を超えることができ、ハイパースケールキャンパスに非常に適合しています。(3)Microgrid Knowledge、「AIデータセンターのプライム電力としてのSOFC」、microgridknowledge.comベルギーの商業用不動産における9.75 MWの直近の設置事例や、カリフォルニアでの20 MWの展開計画は、購入者が大規模な系統連系アップグレードを必要とせずに設置可能なモジュール型SOFCアレイを好む傾向を示しています。商業・産業用施設においても、同技術により企業は停電リスクをヘッジし、廃熱を収益化し、稼働率を犠牲にすることなくESG指標を達成することができます。この傾向は複数メガワット規模の受注を促進し、データセンター運営事業者を平面型固体酸化物形燃料電池市場の最も急成長するエンドユーザーの一つとし続けると期待されます。

平面型SOFCの製造技術の進歩によるシステムCAPEXの低下

メーカーは焼結滞留時間の短縮、低温同時焼成への切り替え、およびセル形状の最適化により、スタックコストを着実に低減しています。実験室の証拠によると、酸化鉄(Fe₂O₃)焼結助剤を使用した1,250 °Cでの同時焼成は、1,550 °Cと比較してエネルギー消費を削減しながら機械的健全性を維持します。セリア-ジルコニア-セリアの三層設計は650 °Cで1.2 W cm⁻²を達成しながら大型フォーマットの製造性を維持します。冷間静水圧プレスにより1,250 °Cで1.251 W cm⁻²の電力密度を持つ緻密な二層電解質が実現されています。米国エネルギー省はシステムレベルのコストを2025年までに900米ドル/kWとする目標を掲げており、自動封止、薄型インターコネクト、およびより大きなセル面積が採用される2030年以降には800米ドル/kW未満が見込まれると分析家は予測しています。大量生産プラントがパイロット生産から商業生産へと移行するにつれ、これらのイノベーションは資本コストプレミアムを削減し、平面型固体酸化物形燃料電池ソリューションの対応可能な市場を拡大します。

高い電気効率および多燃料柔軟性

平面型SOFC技術はスタンドアローンモードで60%超の電気効率を達成し、コージェネレーション(熱電併給)サービスでは約85%を達成しており、競合する燃焼方式およびPEM方式を凌駕します。内部改質により、複雑な上流処理を必要とせず、天然ガス、バイオガス、合成ガス、さらにはアンモニアを直接使用できます。海上電力向け100 kW直接アンモニアスタックのデモンストレーションでは1,000 mW cm⁻²を超えるピーク密度が示され、バイオガス-SOFCの組み合わせは70.88%の総合システム効率を達成し、廃棄物管理において魅力的な収益源をもたらします。現在の導管ガスで運転し、将来的にグリーン水素フィードストックへ転換できる能力は、資産所有者に将来対応型の柔軟性を提供するものであり、脱炭素化義務に直面するセクターにおける重要な訴求点となっています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型発電機に対する高い初期資本コスト | –1.5% | グローバル | 短期(2年以内) |

| 熱的耐久性および長期劣化の問題 | –1.1% | グローバル | 中期(2〜4年) |

| 低出力域における競合PEMFC・蓄電池ソリューション | –0.8% | 北米、ヨーロッパ | 短期(2年以内) |

| アノードサプライチェーンに影響するニッケル価格の変動 | –0.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型発電機に対する高い初期資本コスト

平面型SOFCシステムは100 kWから複数MWの範囲で依然として5,000〜10,000米ドル/kWの価格水準にあり、ディーゼルまたはガスタービンを大きく上回ります。小型の1〜10 kWモデルは30,000米ドル/kWに達することもあり、住宅用普及を阻むハードルとなっています。平準化コスト研究によると、水素燃料ユニットは0.527英ポンド/kWhであり、天然ガス相当の3倍であり、ゼロカーボン運転のプレミアムを浮き彫りにしています。小売電力価格が高く、支援的なフィードインタリフが存在する地域では経済性が改善しますが、グローバルなパリティは大量生産に依存しています。業界ロードマップは、年間数百メガワットを超える量産時にスタックコストが500米ドル/kWから100米ドル/kW未満へ低下する可能性を示しており、これが達成されれば価格差は大幅に縮小します。

熱的耐久性および長期劣化の問題

繰り返しの熱サイクルにより、1,000時間あたり0.5〜1.5%の速度でセル界面が劣化し、効率を低下させ、メンテナンス間隔を短縮させる可能性があります。カソードと金属製インターコネクト間の界面剥離は一次的な故障メカニズムとして残存しており、最初の34回のオン-オフシーケンスにおいて初期劣化率が1サイクルあたり0.89%でピークに達します(SCiencedirect.com)。100,000時間を超えるスタックの運用後調査では、クロム被毒およびアノードの断片化が明らかになっていますが、電解質は概して健全な状態を維持しています。コバルト埋め込みガドリニアドープセリアナノ触媒の研究では、燃料電池モードで30%、電解モードで60%の性能向上が達成されており、より低温での長寿命化への道が開かれています。長期融資者が要求するサイクルあたり0.25%未満の劣化率ベンチマークを達成するためには、材料イノベーションの継続が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:水素が脱炭素化転換を牽引

天然ガス/LNGは2025年の平面型固体酸化物形燃料電池市場シェアの64.45%を維持しており、既存のガスグリッドと同技術に内蔵された水蒸気改質能力に支えられています。しかしながら、水素プロジェクトは12.35%のCAGRで進展しており、グリーン水素コストの低下と炭素価格の拡大に伴い、2027年以降は差が急速に縮小すると予想されます。バイオガス-合成ガスの統合は埋立地または農業廃棄物を収益化することで循環経済の経済性を高め、アンモニアおよびe燃料パイロットはゼロカーボン代替手段を求める重量輸送のニッチ市場に貢献しています。燃料電池モードと電解モードを切り替えられる可逆型SOFCモジュールにより、産業サイトは低需要期に水素を生成し、ピーク料金時に電力を輸出することで追加収益を獲得できます。炭素回収に対応したスタック設計は、ネットゼロ経路を追求する製油所や製鉄所における対応可能な市場をさらに拡大します。

水素の進展は2031年にかけて平面型固体酸化物形燃料電池市場規模をゼロカーボン用途へと引き続き牽引します。政府が電解槽税額控除に数百億米ドルを拠出する中、プラント開発者は将来の商品価格変動に対してヘッジする二重モードのSOFC/SOEC(固体酸化物形電解セル)ラインを選択しています。水素対応性、将来的な燃料柔軟性、およびスタック価格の低下の組み合わせが、SOFCアレイを世界的な産業脱炭素化戦略の中核的なソリューションとして位置付けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

電解質材料別:YSZの優位性とLSGMのイノベーション

イットリア安定化ジルコニア(YSZ)は2025年の平面型固体酸化物形燃料電池市場の66.80%のシェアを占めており、700〜800 °Cの動作温度域における堅牢なイオン伝導性と成熟したサプライベースがその理由です。ランタンガレート(LSGM)は、機械的ストレスを緩和しバランス・オブ・プラントコストを削減する中温動作の選択肢を開発者が求めるなか、10.21%のCAGRで拡大しています。ガドリニウムドープセリアは、急速な昇温速度を必要とする住宅用および軽商業用ユニットのニッチ需要に応えています。

セリア-ジルコニア-セリアの三層構造は面積固有抵抗をわずか0.01 Ω cm²に高め、650 °Cで1.2 W cm⁻²超を達成し、冷間静水圧プレスで製造された二層YSZ-GDC構成は同温度で1.251 W cm⁻²に達します。ナノウェブカソードなどの界面工学はクロム被毒を抑制し、酸素還元反応の反応速度論を改善します。これらの電解質イノベーションにより、予測期間を通じてYSZのリードが維持されると同時に、LSGMハイブリッドが携帯型およびmCHP(マイクロ熱電併給)セグメントにおいて高成長シェアを獲得することが可能となるでしょう。

出力別:メガワット級システムが成長を牽引

5 kW以下のユニットが2025年出荷量の33.05%を担い、住宅用マイクロ・コージェネレーションおよび通信施設に貢献しています。1 MW超のシステムは、電力会社、製油所、データセンター運営事業者がマルチメガワットブロックを標準化するにつれ、11.62%のCAGRで急伸するでしょう。Bloom Energyの直近の20 MW契約はグリッド連系型マイクログリッド向けのモジュール型平面型スタックのスケーラビリティを示しており、ウェストバージニア州でのHope Gasによる7,250ユニットの住宅向け展開は消費者市場の信頼性を実証しています。製造コストモデルは、大型フォーマットラインが高量産時に直接コスト370米ドル/kWに達する可能性を示しており、往復エンジンとのギャップを縮め、1 MW超ブラケットでの普及を加速させます。

51〜250 kWのコホートでは、強靭なオンサイト発電と熱電併給能力を求める小売チェーンや病院の間で商業的牽引力が引き続き強まっています。一方、251 kW〜1 MWのシステムは、LNGとグリーン水素をハードウェア交換なしにシームレスに切り替えられる燃料中立型発電機として構成されることが多く、企業キャンパスや小規模産業負荷を橋渡しします。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:バックアップ電力が成長ドライバーとして台頭

定置型ベースロードプラントは2025年に39.20%のシェアを保持しており、重要な電力と高温熱を供給する産業用SOFC導入の礎石であり続けます。気象関連の停電が病院、空港、流通ハブをディーゼルセットの低排出代替手段へ誘導するにつれ、バックアップおよびプライム電力ユニットは9.86%のCAGRで成長する見通しです。Klickitat Valley Healthの100 kW水素システムなどの医療施設への導入は初期の勢いを示しており、大学はネットゼロコミットメントを達成するために平面型SOFCコージェネレーションを採用しています。

海上や遠隔地の防衛拠点を含むオフグリッドおよび補助電力市場は、炭素ペナルティを受けることなく任務行動半径を延ばすためにアンモニアおよびLPG燃料スタックへの依存を高めています。これらのニッチ市場からの累積需要は、多様な多用途プラットフォームとしての平面型固体酸化物形燃料電池市場の地位を引き続き強化しています。

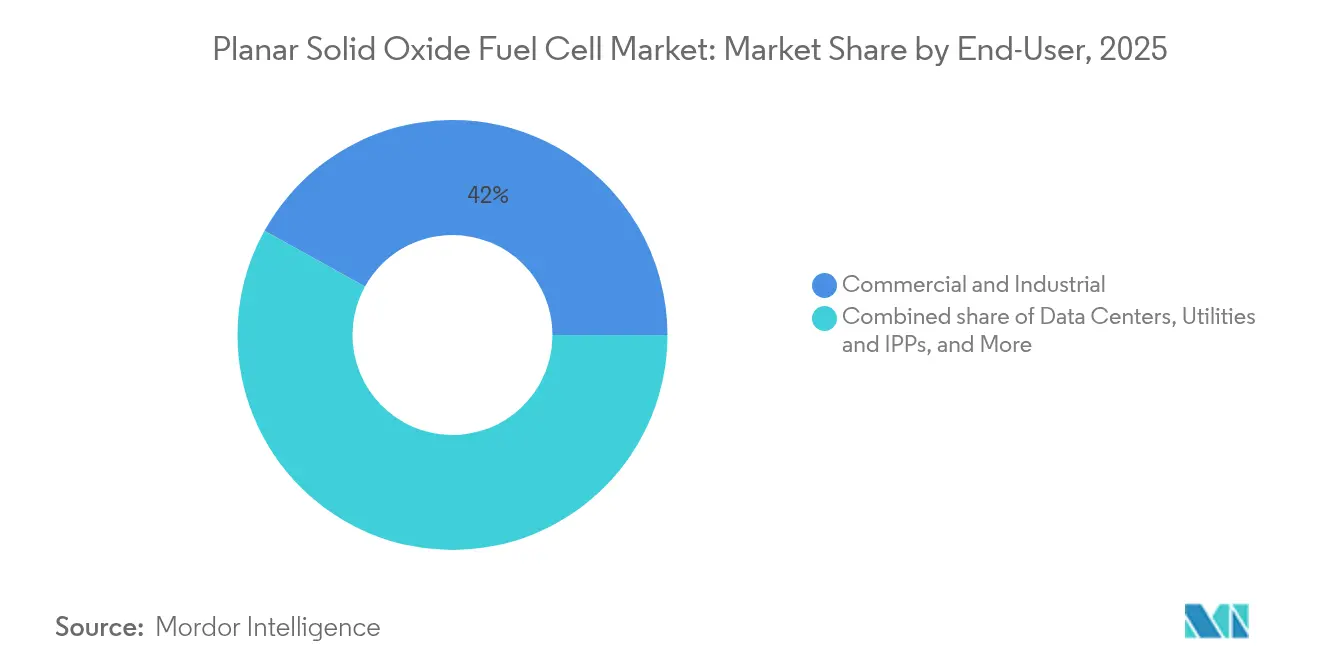

エンドユーザー別:データセンターが市場拡大を牽引

商業・産業系購入者は2025年の平面型固体酸化物形燃料電池市場の41.95%を占めていますが、AIワークロードの増加に伴い、データセンター運営事業者は2031年までに12.12%のCAGRを記録すると予測されています。Microsoft、Equinix、およびCoreWeaveは、スコープ1排出量の削減と燃料効率の向上を理由にSOFCアレイのパイロット展開を進め、ディーゼル発電機を代替しています。電力会社は次層の採用者として、マルチメガワットのSK Eternix-Bloom Energyブロックを容量制約のある配電フィーダーに統合しています。防衛機関は、無音監視および境界警備のために平面型スタックと再生可能エネルギー源を組み合わせた水素ナノグリッドの野外試験を実施しており、様々なミッションプロファイルにわたる技術の汎用性を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は、中国の水素燃料電池市場が2019年の163億人民元から2023年に393億人民元へ拡大し、2024年の支出は599億人民元と予測されていることを背景に、2025年出荷量の47.10%のシェアを維持しています。日本と韓国はSOECおよびSOFCプラットフォームの両方に引き続き投資しています。韓国の8 kW電解槽スタックは1日あたり5.7 kgのH₂を生産し、同国最大規模となっています。同地域の深いコンポーネントサプライチェーンと積極的な水素ロードマップは、平面型固体酸化物形燃料電池市場ソリューションへの安定した需要を確保しています。

北米は10.53%のCAGRで最も急成長している地域です。インフレ抑制法の生産クレジット、米国エネルギー省の研究助成金、およびデータセンターフットプリントの拡大が、マルチメガワット燃料電池パークへの受注を促進しています。カナダのクリーン水素投資税額控除(15〜40%)および15億カナダドルのクリーン燃料基金が大陸全体の勢いを強化しています。住宅用普及も進んでおり、ウェストバージニア州のWATT HOMEプログラムが注目されます。

ヨーロッパの戦略は重工業とCCUSの組み合わせに焦点を当てています。ドイツの10 GW電解目標および46億ユーロのIPCEI拠出、英国のガス荷主義務(ガス・シッパー・オブリゲーション)、およびTopsoeによる9,400万ユーロのEU助成SOECギガファクトリーが同地域のサプライサイドキャパシティを固めています。ベルギーの9.75 MW SOFC展開は北ヨーロッパでの商業的実行可能性を示しており、より広いEU市場は41の稼働中CCUSサイトと392の開発中プロジェクトの恩恵を受け、炭素回収対応型SOFCハイブリッドプラントへの接続準備が整っています。

規制環境

水素および高効率分散型発電に対する政策支援は、平面型SOFCの商業化の道筋、特に定置用電源や可逆SOFC/SOECアプリケーションに引き続き影響を与えている。米国では、プロジェクト開発者やOEMが用いるエネルギー省のプログラムや目標が性能・コストのロードマップの基盤となっており、900米ドル/kWといったシステムコスト目標や耐久性・劣化のベンチマークが含まれる。一方、インフレ削減法の枠組みの下で可能となった連邦水素インセンティブは、データセンターや産業施設における水素対応システムのビジネスケースを強化している。

欧州では、規制当局が水素のライフサイクル排出量の会計処理とインフラ計画への注目を強めている。EU全体の枠組みは温室効果ガス方法論を通じて低炭素水素の適格性を定義し、代替燃料インフラの整備に関する節目を設定しており、AFIR(規則(EU) 2023/1804)に基づき2026年12月31日までに欧州委員会への報告が義務付けられている。EUネットゼロ産業法およびクリーン水素パートナーシップ(2021-2027年)も、製造とデモンストレーションを支援する仕組みを提供しており、燃料電池関連のサプライチェーン投資やパイロット展開に対する許認可・資金調達の見通しを高めている。

バリューチェーン分析

平面型SOFCのバリューチェーンは、(i)上流の原材料、(ii)セルおよびスタックの製造、(iii)システム統合およびバランス・オブ・プラント(BoP)、(iv)プロジェクト開発と設置、(v)運用とサービスにわたる。上流のインプットには、電解質用の高純度セラミック粉末、特にYSZ系セル向けのイットリア安定化ジルコニアに加え、希土類関連材料、インターコネクトやコーティング用の金属が含まれる。中流の製造では、セル層にテープキャスティングやスクリーン印刷といった拡張可能な平面プロセスが一般的に使用され、その後高温での共焼成/焼結とスタック組み立てが行われ、炉、工程用電力、歩留まりが主要なコスト要因となる。下流のBoP、すなわち燃料処理、熱管理、パワーエレクトロニクス、制御は、定置用設備の総システムコストのかなりの割合を占め続けている。

サプライチェーンのリスクは、イットリアやスカンジア誘導体を含む一部の高純度希土類原料の供給が集中していることや、限られた数の産業基盤に依存する専用生産設備・ノウハウに起因しており、単一供給元または地域的な供給制約を生み出す可能性がある。こうした制約に対処するため、OEMやパートナーは、複数調達先の確保、粉末やコーティングに対するより厳格な品質管理、セル、インターコネクト、シーリングといった重要部品への選択的な垂直統合を重視する傾向を強め、耐久性とコスト目標の達成を支援している。販売・供給ルートはセグメントごとに異なり、住宅用・軽商業用の導入は通常パッケージ化されたmCHP/OEMチャネルを通じて流通する一方、数メガワット規模の定置プロジェクトは、稼働率要件を保証する長期サービス契約のもとで、電力会社、データセンター開発者、EPCパートナーに直接販売される。

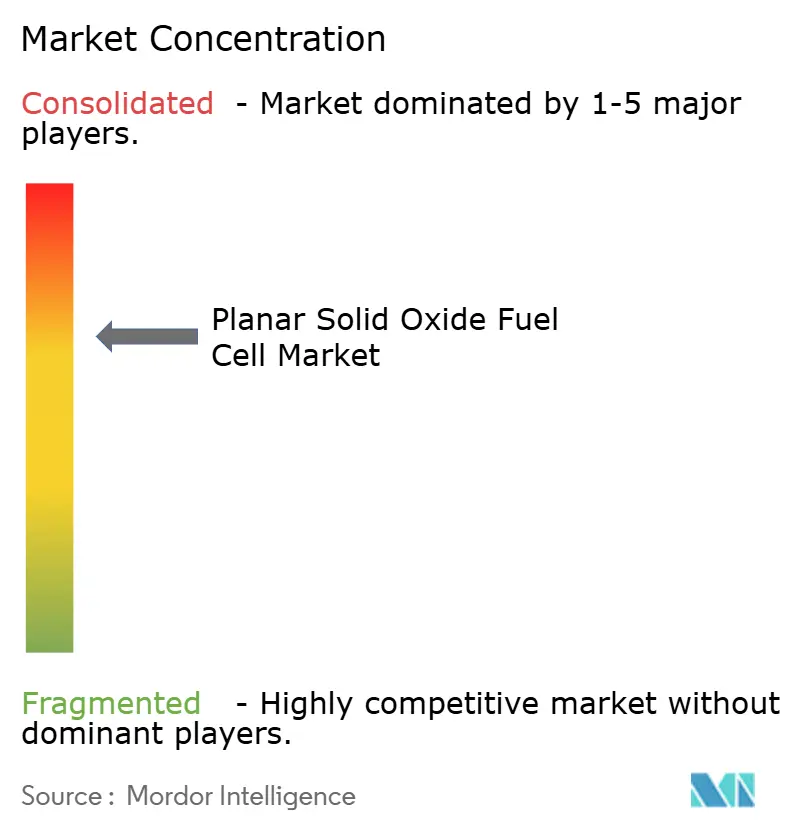

競合環境

平面型固体酸化物形燃料電池市場は中程度に集中しており、上位5社が2024年の出荷量の約55%を占めています。Bloom Energyは垂直統合されたスタックおよびバランス・オブ・プラント設計を活用し、SK Eternixとの世界最大の燃料電池設備を含む、マルチメガワットのデータセンターおよび電力会社向け契約を獲得しています。Ceres Powerは資産軽量なライセンシングモデルを採用し、アジアおよびヨーロッパでの地域規模拡大を加速するOEMパートナーに製造権を付与しています。FuelCell Energyは15%のコスト削減リストラを経て、分散型発電と大規模電解槽に注力を絞っています。

Mitsubishi Powerは産業用水素ハブ向けに可逆型SOFC/SOECユニットを位置付けており、Doosan Fuel Cellは2025年に輸送用途に特化した平面型スタックを商業化する計画です。海上用途は新興のホワイトスペースとなっており、Alma Clean Powerの100 kW アンモニア燃料プロトタイプが厳格な海洋安全基準を満たしていることがその証左です。競争戦略はコストリーダーシップ、燃料柔軟性、およびターンキーマイクログリッドソリューションに集中しており、クロスライセンス契約とジョイントベンチャーが新たに自由化された水素市場への優先参入方法として機能しています。

平面型固体酸化物形燃料電池業界リーダー

Bloom Energy Corp.

Aisin Seiki Co Ltd

POSCO Energy Co. Ltd.

FuelCell Energy Inc

Doosan Fuel Cell Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

データセンターおよびその他のミッションクリティカルな商業・産業向け負荷は、平面型SOFCがモジュール式で高効率な主電源、あるいは低排出のバックアップ代替手段として競争する重要な空白地帯となっており、特に系統制約とディーゼル削減が調達の主要な推進要因となっている場合に当てはまる。市場では既に、買主が数メガワット規模で契約する兆候が見られ、報告書の文脈で挙げられているBloom Energyの導入例、例えばロサンゼルスのレジリエンスニーズに関連した20MWの電力会社向け受注や、シンガポールのデータセンター政策の優先事項に沿った導入がその例である。これは、標準化されたパワーブロックと再現可能なプロジェクトテンプレートが市場参入戦略の実行において中心的な役割を担うようになることを示している。

製造の規模拡大と製品のプラットフォーム化は、もう一つの具体的な機会分野である。スタックおよびシステムコストの削減は、商業施設におけるスループットと歩留まりに依存するためである。2026年5月、Elcogenはタリンで14,000平方メートルのELCO I施設を稼働開始し、elcoStack E3000 G2プラットフォームを発表、生産能力を10MWから360MWに拡大するとしている。これは、サプライヤーがプロジェクト単位の構築から、SOFCとSOECの両ラインに対応する量産可能なスタックへと移行していることを示している。同時に、DOEおよびEUの取り組みによって支援される可逆運転と水素製造プログラムとの連携は、産業施設が発電と電解の両用途にわたって資産を価値計画するための道筋を提供しており、そこでは炭素強度の会計処理と低炭素水素の定義が政策枠組みにおいてますます明確化されている。

最近の業界動向

- 2026年5月:Bloom Energyは、固体酸化物電気化学セル用のストロンチウム富有LSM空気電極に関する特許出願を開示した。この出願は、スタックレベルでの性能と耐久性の向上を目指した材料および電極設計の継続的な取り組みを示している。また、独自のセル化学組成と製造ノウハウによる競争上の差別化を強化するものでもある。

- 2026年3月:Bloom Energyは、燃料電池スタック技術に関する特許出願を開示した。この出願は、高負荷の定置用アプリケーションにおける信頼性と製造性を目指したスタックアーキテクチャの継続的な改良を示している。こうした知財活動は、展開規模が拡大する中でプロセスや設計の改善を保護することで、長期的なコスト削減の取り組みを支えている。

- 2024年5月:Bloom Energyは、SOFCスタックに使用される金属製インターコネクト向けのバインダージェット印刷手法を記述した特許出願を開示した。これは、コスト、スループット、スタックの均一性に影響を与える重要部品向けの先進的な製造方法に関する積極的な取り組みを反映している。産業化されれば、インターコネクト製造への積層造形アプローチは、金属部品やコーティングのサプライヤー動向を変える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、定置用および分散型電源用途において電力(多くの場合、熱回収を伴う)を生産するために使用される平面型固体酸化物燃料電池システムおよび関連するスタックレベルの製品から生じる収益を、主要地域にわたって対象としている。

対象範囲外:非平面型SOFC設計、上流のセラミック粉末市場、および平面型SOFC製品販売の一部として販売されない純粋なエンジニアリングサービスは除外する。

セグメンテーション概要

- 燃料タイプ別

- 天然ガス/LNG

- 水素

- バイオガス/合成ガス

- アンモニアおよびe燃料

- 電解質材料別

- イットリア安定化ジルコニア(YSZ)

- ガドリニウムドープセリア(GDC/CGO)

- ランタンガレート系(LSGM)

- その他(スカンジア安定化ジルコニア(ScSZ)、複合材料)

- 出力別

- 5 kW以下

- 6〜50 kW

- 51〜250 kW

- 251 kW〜1 MW

- 1 MW超

- 用途別

- 定置型電力

- コージェネレーション(mCHP:マイクロ熱電併給)

- バックアップおよびプライム電力(データセンター、通信)

- 補助および独立型電力ユニット

- エンドユーザー別

- 商業・産業

- 電力会社および独立系発電事業者(IPP)

- データセンター

- 軍・防衛

- 製造業

- その他(住宅、教育、医療)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、平面型SOFC需要の発生源と、それが公にどのように報告されているかについて明確な把握を構築することから始まる。分散型発電の指標として米国エネルギー情報局、燃料電池プログラムの文脈として米国エネルギー省、水素およびクリーン電力政策の方向性として欧州委員会の公表資料、電力・燃料転換の指標として国際エネルギー機関といった、ペイウォールのない情報源を利用した。

次に、モデルを典型的なシステム規模と用途に確実に基づかせるため、メーカーの開示情報や公開技術文献を確認した。情報源には年次報告書や投資家向け資料、プロジェクト発表に関するプレスリリース、学会論文、SOFCの効率および劣化挙動を論じた査読付き学術誌が含まれる。有用な場合には、企業財務情報や特許データベースの有料契約も利用し、規模拡大の動向に関する相互確認を支援した。ここで挙げたデスクリサーチの情報源は例示であり、モデルで使用されたデータポイントの作成、検証、明確化には他にも多数の公開文書が用いられた。

一次インタビューおよび調査

一次調査は、平均販売価格の範囲、用途別の典型的な燃料選択、出荷タイミングが認識売上にどのように変換されるかなど、収益に最も影響するデスクリサーチの前提を検証するために用いられた。APAC、EMEA、南北アメリカの各地域にわたり、システムサプライヤー、部品供給業者、EPC・統合パートナー、商業施設・電力会社・データセンター運営者などの需要者と幅広く対話を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):12% | APAC:39% |

| ミドルティア:45% | 部門/事業単位リーダー:40% | EMEA:35% |

| 小規模プレイヤー:18% | マネージャー:48% | 南北アメリカ:26% |

市場規模算定と予測

分散型・定置用電源における導入基盤と将来のプロジェクトパイプラインから需要を再構築し、平面型SOFCの用途に適合する採用・代替のロジックを適用することで市場規模を算定した。総計は、パワーバンド別に推定される出荷台数にサンプル抽出したシステムASPを乗じるといった選択的なボトムアップ検証を通じて裏付けられ、その後、統合事業者へのチャネル確認を行い、タイミングのずれを調整している。

いくつかの実務的な入力要素がモデルの指針となり、予測期間全体にわたって追跡した。これには、典型的なkWおよびMWクラスの導入パターン、燃料構成(天然ガス、水素、バイオガス、新興のeフュエル)、商業・産業施設における熱電併給の普及度、そして収益認識の年度をシフトさせる竣工リードタイムが含まれる。プロジェクトの開示情報が不完全な場合は、同一地域・同一用途の比較可能なプロジェクトのベンチマークを用いて対応し、インタビューでのフィードバックによって前提をストレステストした。

予測に際しては、シナリオ分析を用いることで基本シナリオを政策方針、燃料の入手可能性、現実的な製造能力の立ち上げに基づかせ、その後、顧客が実際に導入可能と述べる内容と照合した。パイプラインが薄い年度では、予測はより多く代替サイクルや小規模な分散型導入に依拠しており、これらは複数の情報源で検証しやすい。

データ検証と更新サイクル

検証は、モデルの出力結果を独立した指標と三角比較し、数値を確定する前に差異を調査することによって行われる。当社チームは、プロジェクトのタイミングと一致しない収益の急増、非現実的なASPの下落、政策主導の導入目標と一致しない地域別総計といった異常値を確認している。

最終承認の前に、モデルは段階的に、まず入力レベルで、次に最終総計レベルで見直され、計算誤りや根拠の弱い前提を早期に発見できるようにしている。主要な入力に重大な変化があった場合や異常値が現れた場合には、価格設定、導入ペース、燃料選好に関する状況を確認するため、専門家に再度連絡を取る。報告書は年次で更新され、主要な政策やプロジェクト発表が需要見通しを変化させた場合には中間更新を行い、納品前には最終レビューを実施することで、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによる平面型固体酸化物燃料電池市場規模と他の公表推定値との比較

平面型SOFCの公表市場数値は、対象期間が似ているように見えても、しばしば一致しない。これは各調査が独自の方法で境界線を設定しているためである。最大の差異は通常、収益として何を計上するか、どの地域を対象とするか、プロジェクトのタイミングをどのように特定の年の数値に変換するかから生じる。

以下の表は、対象範囲の選択、価格設定のロジック、更新タイミングが2025年の市場規模をどのように変化させ得るかを示している。差異は、一部の推定値が水素やデータセンターに関して積極的な採用前提を取り入れる一方、他の推定値が現在の稼働予定や開示された容量増加に近い立場を取ることによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.03 B (2025) | |

| グローバルコンサルティング会社A | USD 1.16 B (2025) | この推定値は、平面型SOFC展開に関するより広範な収益境界を含んでいるとみられ、隣接するバランス・オブ・プラントや統合価値がより一貫して市場総計に組み込まれている。 |

| 業界誌B | USD 1.80 B (2024) | この数値は基準年が異なり、より速い初期採用曲線を適用しているように見受けられ、プロジェクトパイプラインが竣工および収益タイミングに基づいてフィルタリングされていない場合、短期の総計を過大に見積もる可能性がある。 |

この表に示されるばらつきは、主に平面型SOFC販売に関して何が計上されるか、そして近い将来の導入がどれだけ速やかに収益に転換すると仮定されるかによって説明される。Mordor Intelligenceのモデルでは、2025年の数値は平面型SOFC特有の製品収益と竣工タイミングの検証に紐付けられており、これにより数値が楽観的なパイプライン転換ではなく、再現可能な入力要素に基づいて追跡可能な状態を維持している。

レポートで回答される主要な質問

平面型固体酸化物形燃料電池市場の現在の規模は?

市場は2026年に11億2,000万米ドルと評価されており、2031年までに17億4,000万米ドルに達すると予測されています。

平面型固体酸化物形燃料電池市場の成長率はどの程度ですか?

業界収益は2031年までに9.09%の年平均成長率(CAGR)で拡大すると予測されています。

現在、平面型SOFC導入容量の最大シェアを持つ燃料タイプはどれですか?

天然ガスおよびLNG燃料システムが2025年のグローバル出荷量の64.45%を占めました。

データセンター運営事業者が平面型固体酸化物形燃料電池を採用する理由は何ですか?

本技術は60%の電気効率を達成し、熱回収により90%に近い総合システム効率を実現し、スタンバイ用ディーゼル発電機に対するクリーンな代替手段を提供します。

最も成長が著しい地域はどこですか?

北米は政策インセンティブおよびハイパースケールデータセンターの建設に牽引され、予測CAGRが10.53%と成長勢いでリードしています。

より広い普及の前に立ちはだかる主なコスト障壁は何ですか?

大型システムの資本コストは依然として1 kWあたり5,000〜10,000米ドルの範囲にありますが、大量生産によって次の10年間にスタック価格が1 kWe(電気出力換算1 kW)あたり100米ドル未満へ低下する可能性があります。

最終更新日: