ファミリーオフィス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.47 十億米ドル |

| 市場規模 (2031) | 29.65 十億米ドル |

| 成長率 (2026 - 2031) | 6.67% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファミリーオフィス市場分析

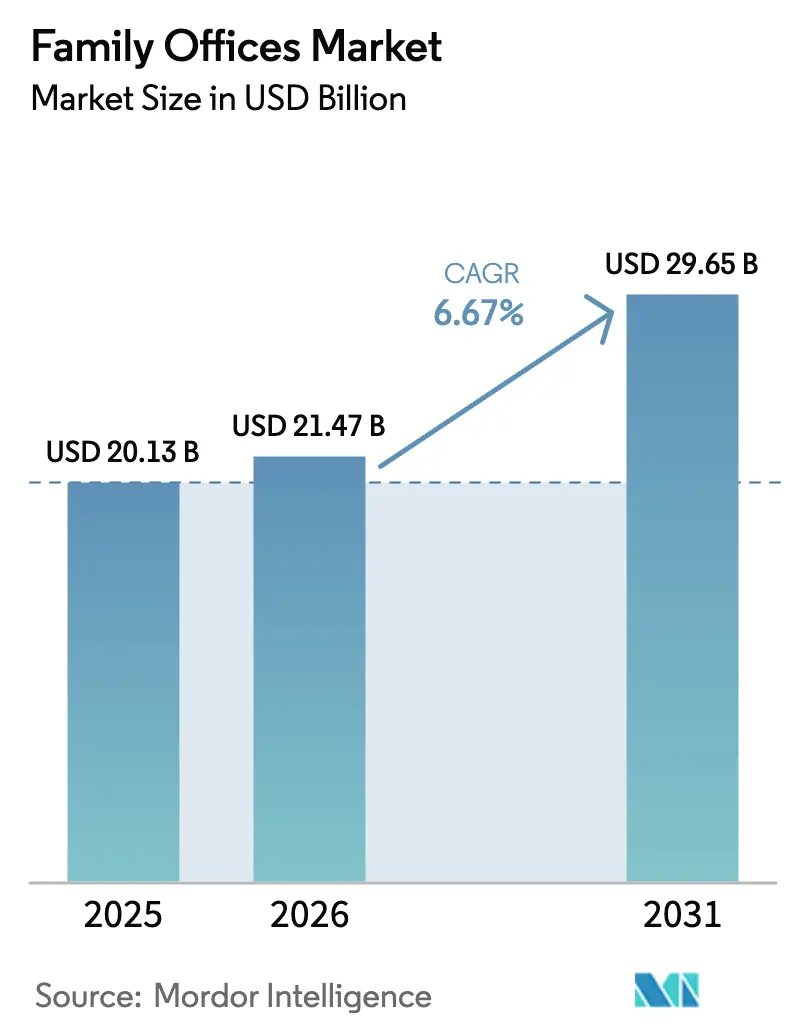

ファミリーオフィス市場規模は2025年に201億3,000万USDと評価され、2026年の214億7,000万USDから2031年には296億5,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.67%です。

超富裕層(UHNW)ファミリーは専用プラットフォームへのシフトを進めており、世界の超富裕層人口は2025年半ばに51万810人を超え、総資産は59兆8,000億USDに達し、2030年までに67万6,970人に達すると予測されており、テクノロジー、ヘルスケア、持続可能なインフラ分野の創業者が牽引しています[1]Altrata、「世界超富裕層レポート2025」、Altrata、altrata.com。シングルファミリーオフィスはファミリーオフィス市場の中核であり続ける一方、マルチファミリーオフィスはスケールメリット、機関投資家レベルのディールフローへのアクセス、および独立運営の閾値を下回るファミリーのサービスコストを改善する共有コンプライアンス機能により、より速い成長を遂げています。オルタナティブ資産は多くのオフィスにとって最大のポートフォリオブロックとなっており、プライベートエクイティの配分は平均的なポートフォリオウェイトが高く、2025年には70%のファミリーオフィスが手数料効率の改善と成果への影響力向上を目的として直接投資を実行しました。地域別では、北米がファミリーオフィス市場で最大のシェアを保持しており、中東およびアフリカはドバイとアブダビが簡素化された規制と近代的な金融センターインフラに支えられたゼロ税制度で新規設立を誘致し、最も急速に拡大しています。

主要レポートのポイント

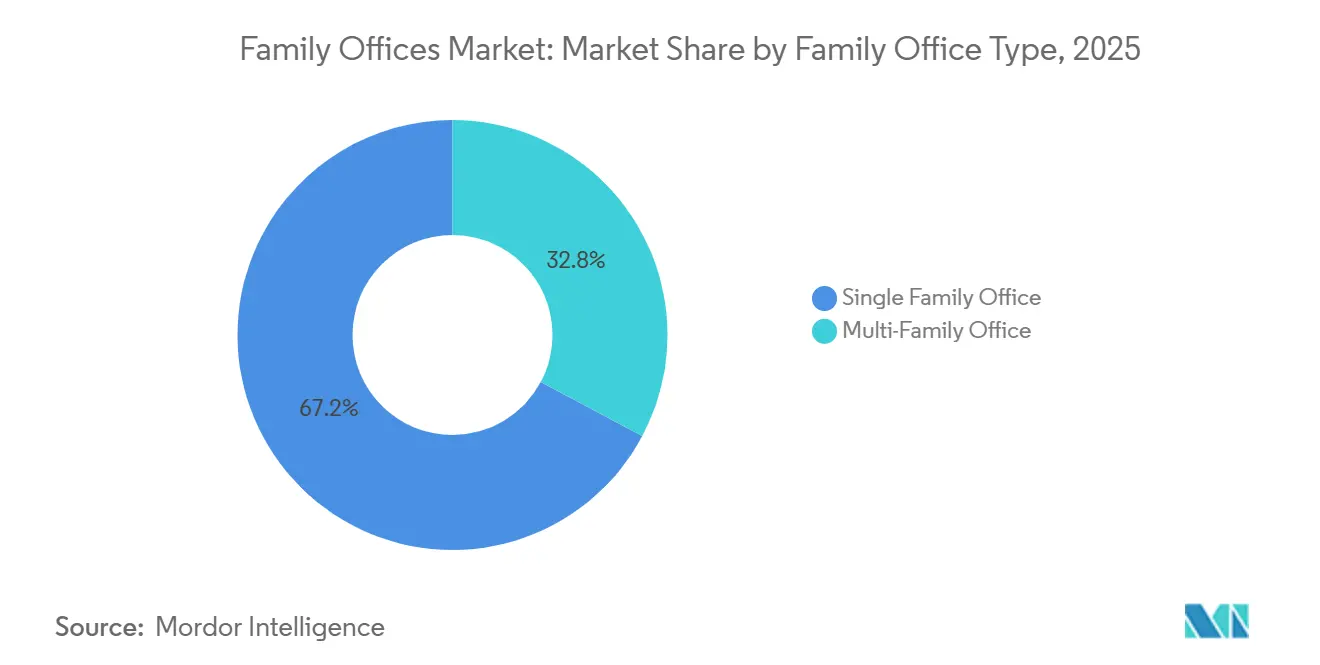

- ファミリーオフィスタイプ別では、シングルファミリーオフィスが2025年のファミリーオフィス市場シェアの67.2%を占めてリードしています。マルチファミリーオフィスは2031年までに7.8%のCAGRで拡大すると予測されています。

- 資産クラス配分別では、オルタナティブが2025年のファミリーオフィス市場シェアで最大のウェイトとなる45.49%を占めました。オルタナティブは2031年までに7.34%のCAGRで成長すると予測されています。

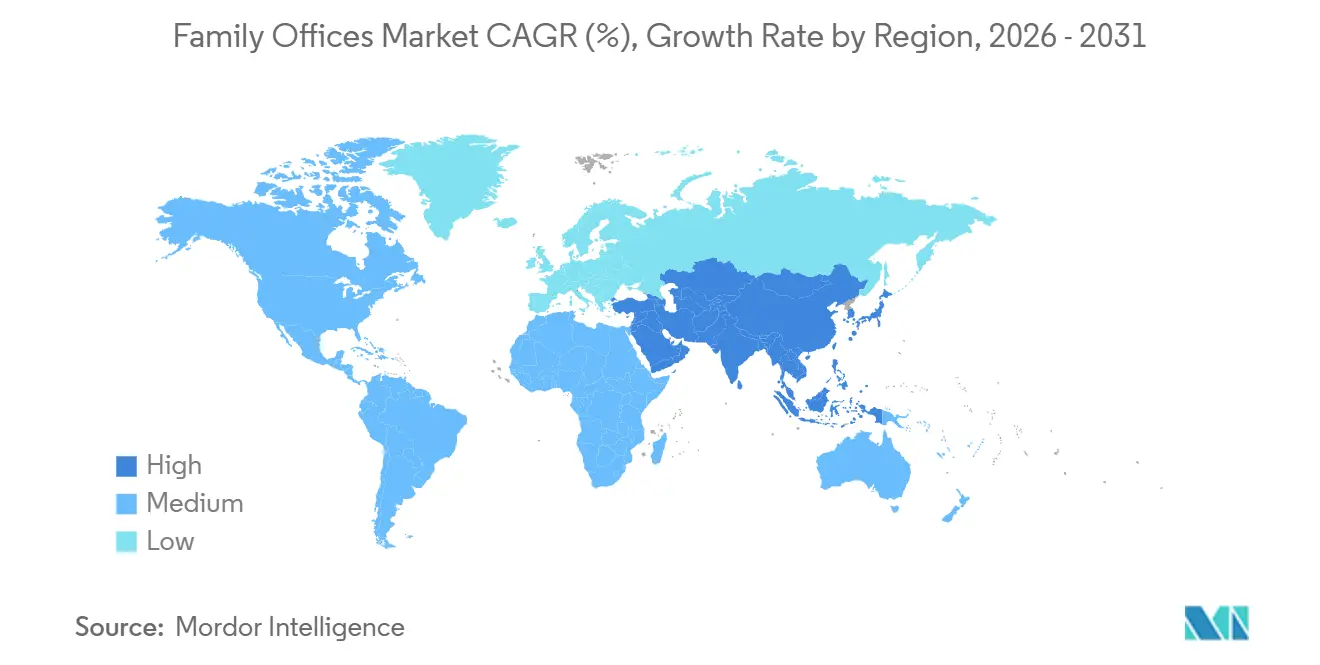

- 地域別では、北米が2025年に47.67%のシェアを保持しました。中東およびアフリカは2031年までに8.17%のCAGRで最高の地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルファミリーオフィス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| UHNW個人の増加 | +1.8% | 北米とアジア太平洋が牽引するグローバル | 短期(2年以内) |

| オーダーメイドのウェルスマネジメントソリューションへの需要 | +1.5% | 欧州と中東で特に高いグローバル | 中期(2〜4年) |

| オルタナティブおよびプライベート市場資産へのシフト | +1.4% | グローバルコア、新興ハブ(シンガポール、ドバイ)へのスピルオーバー | 長期(4年以上) |

| プロフェッショナル化および機関化の波 | +0.9% | 北米と欧州は成熟市場、アジア太平洋は新興市場 | 中期(2〜4年) |

| ファミリーオフィス向けデジタル資産カストディレール | +0.7% | UAEとシンガポールでの早期採用、規制整備後に米国が追随 | 長期(4年以上) |

| 管轄裁定(シンガポール、ドバイハブ) | +0.4% | 中東および東南アジアに集中、グローバルモビリティへのスピルオーバー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

UHNW個人の増加

世界の超富裕層コホートは2025年半ばに51万810人に拡大し、資産は59兆8,000億USDに達しましたが、地域パターンは分岐しており、北米はより多くの富裕層を増やした一方、欧州の一部は税制と通貨圧力により縮小しました。ファミリーオフィス市場における新たな需要は、より大きなコントロール、迅速な意思決定サイクル、および相続財産ファミリーと比較してパフォーマンスを向上させるための運営レバーを求める第一世代の富裕層創出者の間で最も強くなっています。アジア太平洋の台頭には、資産保護と教育インフラを優先する第一世代UHNW家族の割合が大きく含まれており、シンガポールやドバイなどのハブにわたる複数管轄構造とサービスの成長を支えています[2]シンガポール金融管理局、「ファミリーオフィス向けファンド税制優遇スキーム」、MAS、mas.gov.sg。インドは2024年に注目すべき新たな富裕層コホートを追加し、ファミリーが承継目標に沿ったスケールをファミリーオフィス市場で求める中、クロスボーダー構造、投資アクセス、およびガバナンス機能への地域需要を支えています。少数のUHNWセグメントへの富の集中はファミリーオフィス市場での競争を激化させており、純粋に関係主導のモデルではなく、共同投資と測定可能なアルファを提供できるマネージャーへと委任が傾いています。

オーダーメイドのウェルスマネジメントソリューションへの需要

集中管理が設立の根拠を促進しており、ファミリーは流動資産とプライベート保有全体にわたる可視性と調整を向上させるために、投資、税務、ガバナンス、および管理サービスを単一プラットフォームに統合しています。ファミリーオフィス市場における次世代相続人は、テクノロジーを活用した透明性、共同投資アクセス、およびバランスのとれたリスクテイクを期待しており、これが旧来の家父長的アプローチに挑戦し、プラットフォームにリアルタイムダッシュボードと協調的意思決定プロセスの構築を促しています。運営コストはスケールによって異なり、閾値効果は明確であり、2億USD未満のファミリーはカスタマイズを失わずに固定費を共有するためにマルチファミリーオフィスモデルをますます選択しています[3]シティプライベートバンク、「2025年グローバルファミリーオフィスレポート」、シティグループ、privatebank.citibank.com。フィランソロピー、ファミリーガバナンス、コンシェルジュサービスを含むサービス範囲の拡大が標準的な期待となっており、統合チームと強固なベンダーネットワークを持つ企業が有利になっています。オーダーメイドプラットフォームへの持続的なシフトは、洗練された世帯が個人目標とポートフォリオ成果の間のより緊密な整合を求める中、ファミリーオフィス市場を拡大し続けています。

オルタナティブおよびプライベート市場資産へのシフト

オルタナティブは2025年にポートフォリオの大きく増加するシェアを占め、ファミリーオフィスはプライベートエクイティ、プライベートクレジット、実物資産、およびセカンダリーを優先して利回りとコントロールを強化しました。ファミリーオフィス市場のファミリーは、2026年に金利と流動性の条件が変化するにつれてプライベートエクイティのエクスポージャーを増やし、現金をリスク資産に再配分する計画であり、この姿勢はインフラとデータセンター関連の機会への継続的な需要によって強化されています[4]ブラックロックリサーチチーム、「2025年グローバルファミリーオフィスレポート」、ブラックロック、blackrock.com。プライベートクレジットは2025年までに数兆ドル規模に達し、さらに成長する見込みであり、資本保全と収益目標に魅力的な流動クレジットを上回る利回りと強固なコベナンツおよび優れたシニオリティを提供しています。ファミリーオフィスはまた、Jカーブを短縮しビンテージイヤーのエクスポージャーを分散させるためにセカンダリーへの参加を増やしており、これによりプライベート配分が高い場合の流動性リスクを軽減しています。プライベート市場への配分が増加するにつれてガバナンスとキャッシュフローモデリングのニーズが高まっており、ファミリーオフィス市場においてより強固な運営、データ、および財務機能の必要性が強化されています。

プロフェッショナル化および機関化の波

規制上の精査とサイバーリスクが、書面によるポリシー、正式な意思決定権、および委員会構造を含む機関グレードのガバナンスへの移行を加速させています。コンプライアンスの近代化はコアマンデートであり、OECDの更新された共通報告基準2.0が暗号資産、CBDC、および実質的所有者への開示を拡大し、2026年データから始まるクロスボーダー構造の報告複雑性を増大させています。報酬ベンチマークは競争的な採用を反映しており、大規模ファミリーオフィスのCEOおよびCIO職はオルタナティブ投資会社の報酬水準に近づいており、希少な人材を確保するための共同投資機会と長期インセンティブによって支えられています。アウトソーシングはサイバーセキュリティ、テクノロジー、および専門的なデューデリジェンスにおいてより大きな役割を果たしており、社内チームが経済的でない場合に小規模および中規模プラットフォームが機関基準に合わせるのを助けています。プロフェッショナル化への推進は、ファミリーオフィス市場においてオプションの強化ではなく競争上の要件となっており、プリンシパルは投資の野心に見合った強固なコントロールを要求しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーコアシステムへの依存 | -0.8% | 欧州と古い米国のファミリーオフィスで特に深刻なグローバル | 中期(2〜4年) |

| マルチアセットグローバルポートフォリオの複雑性 | -0.6% | アジア太平洋とクロスボーダー構造で最も高い影響を持つグローバル | 長期(4年以上) |

| 人材獲得競争と報酬インフレ | -0.9% | 北米とシンガポールがコア、主要金融センターへのスピルオーバー | 短期(2年以内) |

| 税務透明性執行の強化 | -0.4% | オフショア構造に特に影響を与えるOECD管轄 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーコアシステムへの依存

多くのファミリーオフィスは依然としてスプレッドシートと手動集計に依存しており、統合プラットフォームを使用する機関投資家と比較して照合リスク、報告の遅延、および監査上の課題をもたらしています。カストディアン、管理者、および税務システムとの統合は一般的な問題点であり、メリットが明確な場合でも変更管理が最新ソフトウェアの採用を遅らせています。小規模オフィスはエンタープライズツールがサブスクリプションと実装予算を必要とし、全体的な経費率を圧縮するコスト閾値に直面しており、アウトソーシングまたはマルチファミリープラットフォームへの参加への圧力を生み出しています。CRS 2.0および関連制度下のコンプライアンス報告ニーズは手動プロセスをよりリスクが高く労働集約的にし、ファミリーオフィス市場における運営負担を増大させています。最新ツールが導入されている場合、企業は時間節約とエラー削減を報告していますが、移行における実行リスクは段階的なロールアウトとステークホルダーの整合を求める障壁として残っています。

マルチアセットグローバルポートフォリオの複雑性

ポートフォリオは現在、法的エンティティと管轄にわたって公開市場、複数のプライベート戦略、直接不動産、および事業会社を組み合わせており、複雑性が増し、データとガバナンスの要件が高まっています。プライベート市場配分は、流動資産ワークフローとは異なり、小規模チームを圧迫するキャピタルコール予測とバリュエーション監視を必要とします。直接不動産は構造と管轄に応じた物件レベルの会計とコンプライアンスを必要とし、管理負担を深めています。クロスボーダー運営は、ファミリーオフィス市場における運営上の要求を増大させる重複する開示規則に準拠しながら報告制度を整合させることをファミリーに求めています。デジタル資産ポジションは追加の報告とカストディニーズをもたらすため、多くのオフィスはこれらのエクスポージャーを専用プロバイダーで分離しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファミリーオフィスタイプ別:集中した富はシングルファミリー構造を好む

シングルファミリーオフィスは2025年のファミリーオフィス市場シェアの67.21%を占め、大規模世帯が投資、ガバナンス、および管理にわたる専任チームとオーダーメイドのコントロールを好む傾向を反映しています。この構造内では、フルサービスチームが複雑なファミリーの投資、税務、運営、およびセキュリティ機能をカバーしなければならないため、コストはより高いAUMレベルでより良く吸収されます。マルチファミリーオフィスは、コスト共有、共同投資へのプールされたアクセス、およびコンプライアンスとデータシステム全体のスケールレバレッジが独立運営の閾値を下回るファミリーを引き付けるため、2031年までに7.96%のCAGRで拡大すると予測されています。承継計画が加速するにつれて、マルチファミリーオフィスは機関化されたクライアントサービスと運営継続性を通じて関連性を高め、シングルファミリー設定におけるキーパーソンリスクの軽減を支援しています。

包括的なシングルファミリー運営はより大きなスケールでのみ統合されるため、コスト閾値が構造の選択を形成する一方、小規模ファミリーはより低い総コストで機関コントロールを提供する共有プラットフォームによってファミリーオフィス市場がより良く提供されると感じています。CRS 2.0とCARFの下でのコンプライアンス義務は独立オフィスの固定費負担を増大させており、これがマルチクライアントプラットフォームが成長を取り込んでいる理由の一つです。テクノロジーの採用はオフィスの年齢とプリンシパルの好みによって引き続き異なりますが、データ集計が改善するにつれて両モデルにわたってほぼリアルタイムの報告への期待が高まっています。時間の経過とともに、ファミリーオフィス市場においてガバナンス基準が収束するにつれて、社内リーダーシップとアウトソーシングされた専門家サポートの組み合わせがインドおよびグローバルにおけるバランスの取れた運営モデルを定義する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

資産クラス配分別:オルタナティブが伝統的保有を凌駕

オルタナティブ資産は2025年に最大の配分である45.49%を占め、ファミリーが公開市場を補完する非流動性プレミアム、コントロール権、および差別化されたリターン源を求める中、2031年までに7.34%のCAGRで成長すると予測されています。プライベートエクイティは最大のプライベート配分ブロックであり続け、手数料の引き下げと価値創造レバーのより緊密な監視のためにダイレクトと共同投資の使用が増加しています。プライベートクレジットは2025年までに規模に達し、ファミリーオフィス市場から資本を引き付ける強固なコベナンツ保護とともにスプレッドが継続的に魅力的であるため、さらに拡大する見込みです。不動産配分は、長期的な複利成長と資産保全に沿った居住セクター、物流、およびデジタルインフラをファミリーが追加するにつれて増加する見込みです。セカンダリーの使用はデュレーションを短縮し資本展開サイクルを平滑化するのに役立ち、ファミリーオフィス市場の小規模チームにとってプライベートプログラムをより管理しやすくしています。

ヘッジファンド、コモディティ、および現金は、特にプライベート市場で再配分の機会が生じる際に流動性とダウンサイド管理を提供する戦術的レバーとして残っています。プライベート配分が高くなるにつれてガバナンスの要求が拡大し、バリュエーション、キャピタルコール、およびモニタリングには構造化されたプロセスとデータの正確性が必要です。ESG統合は若い世代のプリンシパルと相続人の間で引き続き高まっており、プライベートエクイティ、クレジット、および実物資産にわたるマネージャー選択と報告期待に影響を与えています。インドおよびアジア全体では、ファミリーオフィス市場においてファミリーがテクノロジー採用と長期成長テーマに資本を整合させる中、インフラと実物資産とともにベンチャーキャピタルへの関心が引き続き高まっています。

地域分析

北米は2025年に地域別最大のシェアを維持し、深い公開およびプライベート資本市場、成熟したガバナンス慣行、および強固な遺産・信託制度を通じてファミリーオフィス市場を定義し続けています。米国のファミリーは直接投資活動とプライベート市場配分を増加させており、経験豊富なディールチームと運営コントロールへの需要を強化しています。2025年の連邦税パラメータとQSBS規定の変更は、プライベートエクイティ配分を補完するベンチャーおよび成長戦略への継続的な関心を支えています。カナダは米国市場との安定性とクロスボーダーのオプション性を提供し、メキシコの富裕層移住パターンはテキサスとフロリダへのクロスボーダーファミリー戦略を形成し続けています。この地域のスケールとインフラはファミリーオフィス市場のベンチマークを設定しており、ファミリーがモビリティと税の確実性を優先する中、他のハブからの競争が高まっています。

欧州は、ドミサイルと構造の選択に影響を与える進化する税制および規制環境とともに、ファミリーオフィスの重要な既存基盤を維持しています。非ドミサイルステータスの変化と相続税に関する議論は、一部のファミリーに移転を検討させており、ファミリーオフィス市場において新しいビークルとチームが設立される場所に影響を与えています。スイスは長年のプライベートバンキングと信託の専門知識を通じて強い魅力を維持していますが、複数世代のフレームワークを計画するプリンシパルは政策議論を注視しています。EUのDAC8指令はデジタル資産報告をより広範な透明性措置と整合させ、2027年報告から始まる欧州オフィスのコンプライアンス要件を増大させています。主要市場全体で、ファミリーは移行を通じて結束を維持するために相続人のガバナンスと教育に注力しています。

アジア太平洋は富による第二の地域であり、シンガポールを中心とした若いUHNW基盤と相当な新規設立活動を持つ成長の焦点です。シンガポール金融管理局は2025年9月にファミリーオフィス税制優遇申請の処理時間を3ヶ月に短縮し、成長するパイプラインと申請者の予測可能性の向上を支援しました。インドは富裕層と起業家を増やし続けており、ファミリーがファミリーオフィス市場でスケールを求める中、クロスボーダー構造、教育、およびガバナンスプログラムへの地域需要を支えています。香港とシンガポールは人材、規制の明確性、および投資エコシステムへのアクセスで競争しており、オーストラリアの規制は強固な法の支配の優位性にもかかわらず地域ドミサイルの選択を形成しています。中東およびアフリカは2031年まで最速の成長率を記録しており、グローバルモビリティトレンドと整合する税中立性、コモンロー裁判所、および移住経路を提供するUAEハブが牽引しています。

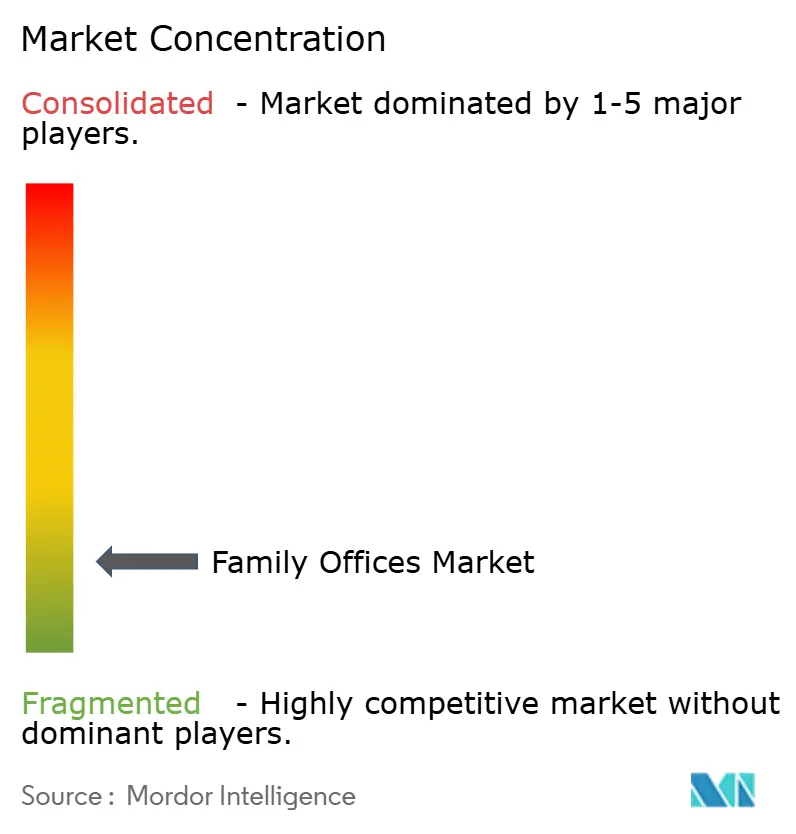

競争環境

ファミリーオフィス市場は二桁のシェアを持つ単一エンティティが存在しない断片化した状態が続いており、企業は統合されたサービススタックを提供するために買収、提携、および人材戦略を通じてスケールアップしています。Cascade InvestmentやWalton Enterprisesなどの確立されたシングルファミリーオフィスは、長い実績、直接投資エンジン、および小規模プラットフォームが価格や配分規模で匹敵できないトップティアのプライベートエクイティ共同投資へのアクセスを活用しています。ICONIQ CapitalやBessemer Trustなどの主要マルチファミリーオフィスは、現代のマンデートの拡大した範囲を満たす統合報告、アウトソーシングされたCIOフレームワーク、および社内直接機能で差別化しています。カストディアンとファンド管理者にわたるAPI統合を持つテクノロジー対応のバーチャルファミリーオフィスモデルが台頭しており、5,000万〜2億USDの帯域のファミリーの総コストを削減しサービスをスケールするのに役立っています。クライアントの期待が高まる中、ファミリーオフィス市場の企業は複数世代の関係を獲得・維持するためにコントロール、データ透明性、および共同投資アクセスを実証しなければなりません。

2026年以降の規制変更は、企業がより大きなクライアントベースにわたってコンプライアンスとテクノロジー投資を償却するため、スケールの優位性を強化しています。CRS 2.0とCARFの実施はより強固なKYC、実質的所有者、および暗号資産報告を必要とし、これは大規模マルチファミリーオフィスと統合ウェルスプラットフォームにとってよりコスト効率が高いです。ファミリーオフィス市場はまた持続的な人材不足を反映しており、企業は特にCIOトラックの役割において投資チーム全体に共同投資権と長期インセンティブを提供することで競争しています。大手銀行と資産運用会社は専門的なカストディ、融資、およびオルタナティブ配布を持つサービスプロバイダーとして参加しており、オフィスが内部で完全に再構築することなく機能を拡張するのを助けています。デジタル報告基準とサイバーセキュリティは、クライアントが公開、プライベート、およびデジタル資産にわたる統合されたほぼリアルタイムのポートフォリオ可視性を期待する中、コアな差別化要因となっています。

ファミリーオフィス市場における戦略的動向は、直接投資ソーシング、データ近代化、および地域特有の展開を強調しています。マルチファミリーオフィスはトップクォータイルスポンサーとのパートナーシップを深め、共同投資配分を確保しクライアントの手数料控除後の成果を改善しています。いくつかのプラットフォームは、予測可能な規制タイムラインを持つ税中立ハブを好むインドおよび中東関連のファミリーにサービスを提供するためにシンガポールとドバイでのプレゼンスを拡大しています。テクノロジープログラムはデータ取り込み、照合自動化、および運営リスクを軽減しより頻繁な報告サイクルをサポートするセキュアな環境に焦点を当てています。その結果、ファミリーオフィス市場で勝つためには関係の深さが運営の強さと透明な経済性によって裏付けられなければならない競争的な分野となっています。

ファミリーオフィス産業リーダー

Walton Enterprises LLC

Cascade Investment

Bezos Expeditions

MSD Capital / DFO Management

Bessemer Trust

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:OECD包括的枠組み(145カ国)は修正されたグローバル最低税「サイドバイサイド」パッケージに合意し、簡素化されたセーフハーバーとピラーツー最低税規則の修正を導入しながら、税主権に関する米国の懸念を反映した免除を盛り込みました。

- 2025年12月:OECDは26の管轄区域からオフショア不動産に関する情報の自動交換のための新しい国際税務透明性フレームワーク(IPI-MCAA)を実施する誓約を歓迎し、2029年までに金融口座を超えて不動産の所有権と取引への報告を拡大することを目的としています。

- 2025年7月:シンガポール金融管理局は、シンガポールのシングルファミリーオフィスエコシステムの成長を支援するため、第13O条および第13U条に基づくファミリーオフィス税制優遇申請の処理時間を約12ヶ月から約3ヶ月に短縮する計画を発表しました。

- 2025年3月:金融犯罪取締ネットワーク(FinCEN)は、企業透明性法に基づく実質的所有者情報(BOI)の報告要件を米国企業および米国人から削除する暫定最終規則を公表し、報告義務を米国で事業を行う外国エンティティに絞り込み、すべての国内エンティティをBOI報告から免除しました。

Research Methodology Framework and Report Scope

市場の定義と主要カバレッジ

本調査では、グローバルファミリーオフィス市場を、シングル、マルチ、およびバーチャルファミリーオフィスが超富裕層ファミリーに対して提供する裁量的投資運用、税務・相続計画、ガバナンス、およびコンシェルジュサポートから得られる年間手数料収入として定義し、2024年米ドル固定価格で表示する。

スコープ除外:プライベートバンクのウェルスデスク、ファミリーオフィスを標榜しない登録投資顧問業者、およびソフトウェア専業プラットフォームは本調査のスコープ外とする。

セグメンテーション概要

- ファミリーオフィスタイプ別

- シングルファミリーオフィス

- マルチファミリーオフィス

- 資産クラス配分別

- 債券

- 株式

- オルタナティブ

- コモディティ

- 現金および現金同等物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他のアジア太平洋

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東およびアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは、北米、欧州、アジア太平洋、および中東全域にわたり、プリンシパル、最高投資責任者、法律顧問、およびテクノロジーパートナーへのインタビューを実施する。これらの対話により、デスクワークのみでは把握できないサービスの幅、手数料体系、および資産選好の変化を検証する。

デスクリサーチ

公開されているSEC Form ADV申告書、OECDの家計資産テーブル、各国のUHNW人口統計、Campden Wealthの調査、およびJournal of Wealth Managementの査読論文を活用して対象市場のユニバースをマッピングすることから始める。Family Office Exchangeなどの業界団体はサービスミックスの精緻化に貢献し、D&B HooversおよびDow Jones Factivaの有料フィードにより、アナリストはアクティブなオフィスと典型的な手数料帯を追跡することができる。これらは例示であり、すべてのデータポイントには他にも多くの情報源が反映されている。

市場規模の算定と予測

まずUHNW人口とベーシスポイントの中央値運営コストからトップダウンで市場を再構築し、次にサンプリングされた運用資産のボトムアップ積み上げによるクロスチェックを行う。主要変数には、UHNWの成長、オルタナティブ資産配分シェア、管轄区域の税制優遇措置、事業承継に伴う資産移転、および初期デジタル資産の採用が含まれる。多変量回帰によりこれらのドライバーを統合し、予測確定前にシナリオ分析でマクロショックのストレステストを実施する。

データ検証と更新サイクル

アウトプットは3名のアナリストによるレビューを経て、事前設定された許容範囲を超える差異が生じた場合は新たなソース確認を実施する。Mordorは各データセットを毎年更新し、重要なイベントに対しては中間更新を発行するため、クライアントは常に最新の見解を受け取ることができる。

Mordorのファミリーオフィスベースラインがなぜ広く信頼されているか

公表数値がしばしば乖離するのは、各社がスコープを拡大または縮小したり、古いUHNWデータに依存したり、大胆な手数料乗数を適用したりするためである。

明確なサービス境界を設定し、インプットを毎年更新することで、意思決定者が依拠できるバランスの取れた中間値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 20.13 B(2025年) | Mordor Intelligence | - |

| USD 23.90 B(2023年) | Global Consultancy A | アドバイザリー関連会社を含み、混合FXレートを適用 |

| USD 19.03 B(2024年) | Industry Research B | 投資運用手数料のみを計上し、ガバナンスサービスを除外 |

| USD 20.60 B(2024年) | Analytics Firm C | 旧来のUHNWベースラインおよびより広範な地理的ウェイトを使用 |

これらの対比は、Mordorのスコープを絞った多ソースアプローチが積極的見解と保守的見解の中間に位置することを示しており、戦略的計画において透明性、再現性、および信頼性を備えたベースラインとなっている。

レポートで回答される主要な質問

ファミリーオフィス市場の現在の規模と成長見通しは?

ファミリーオフィス市場規模は2026年に214億7,000万USDであり、6.67%のCAGRで2031年までに296億5,000万USDに達すると予測されています。

ファミリーオフィスにおいてリードし最も速く成長している地域はどこですか?

北米は2025年に47.67%の最大シェアを保持しており、中東およびアフリカは2031年までに8.17%のCAGRで最速の成長を記録すると予測されています。

ファミリーオフィス内での資産配分はどのように変化していますか?

オルタナティブは2025年に最大の配分である45.49%を占め、7.34%のCAGRで成長すると予測されており、プライベートエクイティとプライベートクレジットが需要を牽引しています。

UHNW家族の間でどの構造モデルが支持を得ていますか?

マルチファミリーオフィスは、独立運営の閾値を下回るファミリーがスケールメリットと共同投資アクセスを求める中、2031年までに7.96%のCAGRで支持を得ています。

2026年までのファミリーオフィスにとって最も重要な規制テーマは何ですか?

CRS 2.0とCARFは暗号資産と実質的所有者への報告を拡大しており、執行の強度が高まっており、コンプライアンスの作業負荷が増大しています。

人材とテクノロジーはファミリーオフィスの運営をどのように形成していますか?

上級職の報酬は競争力を維持しており、サイバーセキュリティは引き続き最重要事項であり、データ統合と機関報告基準は現在コアな差別化要因となっています。

最終更新日: