MENA富裕層向け資産管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

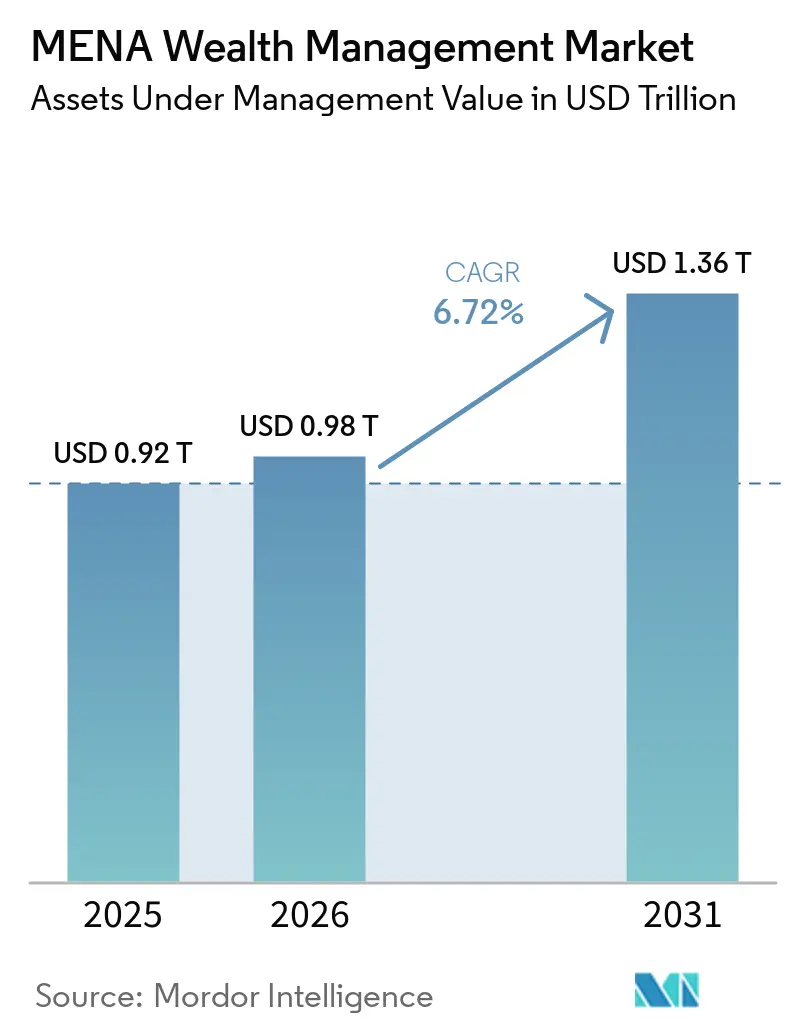

| 基準年の市場規模 (2025) | 0.92 兆米ドル |

| 市場規模 (2026) | 0.98 兆米ドル |

| 市場規模 (2031) | 1.36 兆米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

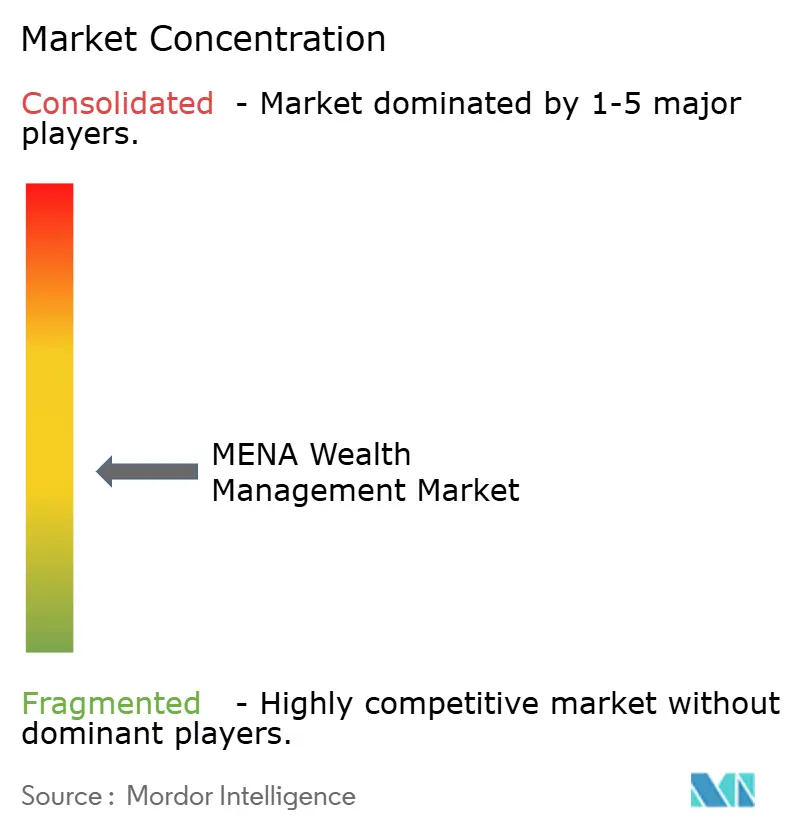

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMENA富裕層向け資産管理市場分析

MENA富裕層向け資産管理市場の規模は、2025年の9,200億米ドルから2026年には9,800億米ドルへと成長し、2026年から2031年にかけてCAGR 6.72%で推移し、2031年までに1兆3,600億米ドルに達すると予測されています。見通しは、炭化水素収益を構造化アドバイザリー商品に振り向けるソブリン・ウェルス分散化マンデート、UAEおよびサウジアラビアにおける個人所得税ゼロ政策、トークン化投資ファンドを迅速に承認する規制サンドボックスによって恩恵を受けています。ドバイ、アブダビ、リヤドの経済特区への富裕層移住の加速が地域の資産基盤を強化する一方、シャリーア準拠のロボアドバイザリーツールがマス・アフルエント層の貯蓄者へのカバレッジを拡大しています。競争行動は、人間の専門知識と自動化されたスクリーニングおよびポートフォリオ構築を融合したハイブリッドアドバイザリーモデルを中心に展開されています。環境・社会・ガバナンス(ESG)マンデートの台頭と女性包括的な起業家支援プログラムが潜在的なクライアント層を拡大し、予測期間にわたって強力な収益モメンタムを支えています。

主要レポートのポイント

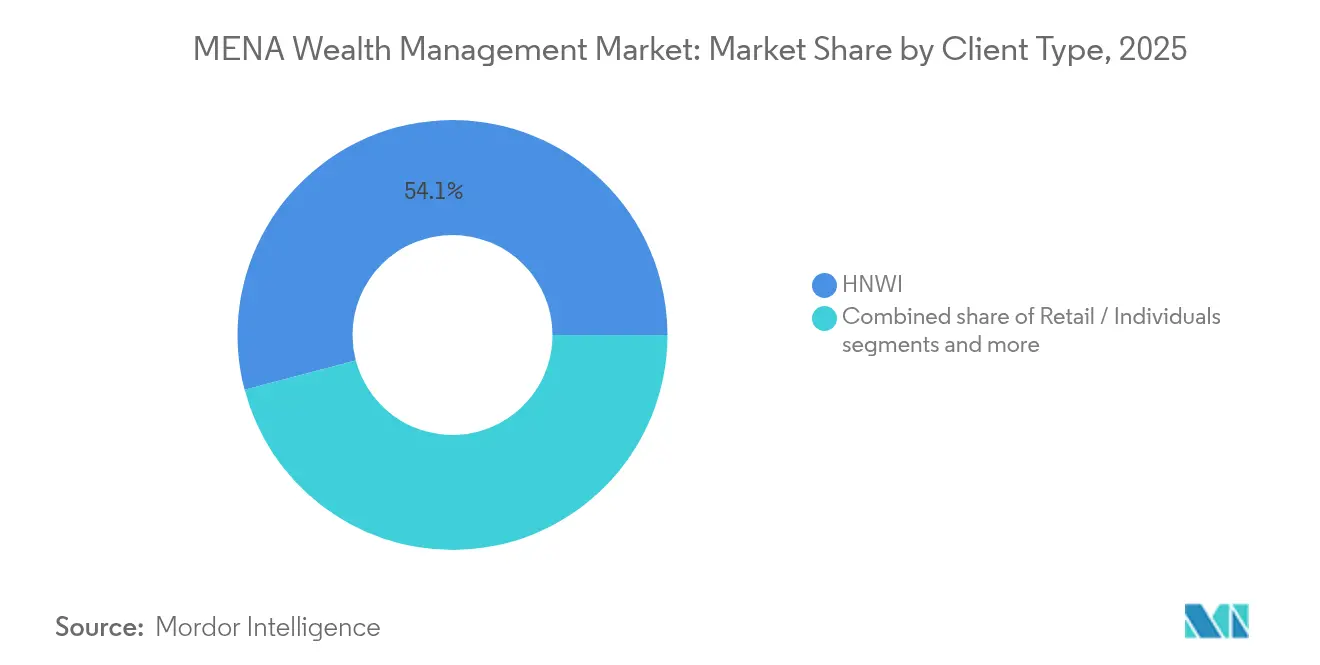

- クライアントタイプ別では、富裕層個人(HNWI)が2025年のMENA富裕層向け資産管理市場シェアの54.10%を占め、リテール投資家は2031年に向けてCAGR 11.78%で拡大しています。

- プロバイダー別では、プライベートバンクが2025年のMENA富裕層向け資産管理市場規模の42.80%を支配しており、フィンテックアドバイザー(その他に分類)は2031年にかけてCAGR 18.70%で拡大しています。

- 地域別では、GCCが2025年のMENA富裕層向け資産管理市場シェアの38.90%を占め、北アフリカは2031年に向けてCAGR 9.85%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

MENA富裕層向け資産管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 湾岸富裕層個人(HNWI)のUAEおよびサウジアラビア経済特区への移住 | 1.8% | UAE、サウジアラビア(カタール、バーレーンへの波及あり) | 中期(2~4年) |

| ソブリン・ウェルス分散化によるオンショア運用資産残高の増加 | 1.2% | GCCコア(クウェート、オマーンへの拡大) | 長期(4年以上) |

| イスラム系デジタル資産管理プラットフォームの急速な台頭 | 0.9% | グローバルMENA(UAE、サウジアラビア、マレーシアで最も顕著) | 短期(2年以内) |

| GCCにおける世代間2兆米ドル規模の資産移転の波 | 0.7% | GCCコア(ドバイ、リヤドへの早期集中あり) | 中期(2~4年) |

| 女性起業家精神と女性管理資産の増加 | 0.6% | サウジアラビア、UAE(カタールへの段階的拡大あり) | 中期(2~4年) |

| DIFC/ADGMサンドボックスによるトークン化ファンドのパイプライン | 0.5% | UAE集中(バーレーンへの規制波及あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

湾岸富裕層個人の移住加速がオンショア運用資産残高の成長を促進

UAEおよびサウジアラビアにおける無税居住プログラムが前例のない富裕層移住を促進しており、UAEは2025年だけで9,800人の富裕層個人を誘致すると見込まれています[1]Gulf News、「UAEは2025年に9,800人の富裕層を誘致する見込み」、gulfnews.com。。この流入は、洗練された資産構造化サービス、ファミリーオフィスの設立、および国内プライベートバンクが急速に取り込もうとしている国境を越えた税務最適化戦略への即時需要を生み出しています。ドバイ国際金融センターは2024年に200件を超える新規ファミリーオフィス申請を処理し、前年比40%増を記録しました[2]DIFC、「2024年にファミリーオフィスが40%急増」、difc.ae。。サウジアラビアのリヤド国際金融地区も同様に2030年までに500社のライセンス取得金融サービス企業を目標とし、確立されたUAEハブへの競争圧力を生み出しています。この地理的裁定取引は、資産管理会社がモバイルHNWIクライアントにサービスを提供するためのデュアルハブ戦略を確立するにつれ、地域の運用資産残高分布パターンを根本的に再形成しています。

ソブリン・ウェルス分散化マンデートがプライベートバンキングを再形成

湾岸のソブリン・ウェルスファンドは、伝統的な資産運用を超えて構造化商品やオルタナティブ投資へと向かう分散化戦略において、プライベートバンキング関係をますます義務付けています。サウジアラビア公共投資ファンドのプライベート市場への配分は2024年に30%に達し、アブダビ投資庁(ADIA)は地域のファミリーオフィスとのプライベート・ウェルス共同投資プログラムを拡大しました。この機関投資家からプライベート・ウェルスへのクロスオーバーは、ソブリン資本とHNWI投資機会を橋渡しできるプライベートバンクに新たな収益源を生み出しています。アブダビ投資庁と地域プライベートバンクとの共同投資ビークルに関するパートナーシップは、ソブリン資本が直接的な機関投資家マンデートではなくプライベートバンキングチャネルを通じてますます流れていることを示しています。石油依存型経済が炭化水素収益を超えた持続可能な資産管理エコシステムの構築を目指す中、このトレンドは加速しています。

イスラム系デジタル資産管理プラットフォームがシャリーア準拠投資を民主化

シャリーア準拠のロボアドバイザリープラットフォームは2024年にユーザー数が180%増加し、SarwaとStashAwayがMENA市場全体でデジタル資産管理の民主化をリードしています。これらのプラットフォームは、マス・アフルエント層のイスラム系投資オプションにおける重大なギャップに対応し、伝統的なプライベートバンキングより60%低いコスト構造を維持しながらイスラム金融の原則に準拠した自動化されたポートフォリオ構築を提供しています。ドバイ金融サービス機構は2024年に12件の新規イスラム系フィンテックライセンスを承認し、サウジアラビアの資本市場庁はシャリーア準拠投資プラットフォーム専用のフィンテックサンドボックスを立ち上げました[3]ドバイ金融サービス機構、「2024年イスラム系フィンテックライセンス」、dfsa.ae。。DIFCおよびADGMの規制フレームワークは、イスラム系ロボアドバイザーがGCC市場全体でスケールアップするための明確な経路を提供しています。この技術的破壊は、伝統的なプライベートバンクに対し、人間による関係管理と自動化されたシャリーアスクリーニング機能を組み合わせたハイブリッドアドバイザリーモデルの開発を迫っています。

世代間2兆米ドルの資産移転がアドバイザリー需要を再形成

GCC史上最大の世代間資産移転が2030年に向けて加速しており、推定2兆米ドルが第一世代の起業家からESG整合型かつテクノロジー対応の投資ソリューションを求めるテクノロジーに精通した後継者へと移行しています。次世代の資産保有者は、伝統的なリレーションシップマネージャーが提供に苦慮するデジタルファーストのアドバイザリーインターフェースを求めながら、親世代と比較してサステナブル投資への選好が70%高いことが示されています。ドバイとリヤドのファミリーオフィスは、伝統的な銀行経験ではなくテクノロジーバックグラウンドを持つ最高投資責任者(CIO)を採用するケースが増えており、アドバイザリーサービスへの期待の根本的な変化を示しています。アブダビ・グローバル・マーケットは、2024年に次世代資産管理に特化したファミリーオフィス登録が45%増加したと報告しています。この世代交代は、フィンテック対応のアドバイザリー企業に機会をもたらす一方、既存のプライベートバンクにサービス提供モデルの近代化を迫っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的リスクポイントおよび制裁波及リスク | -1.1% | MENA全域(レバント、イラン、イラクへの集中あり) | 短期(2年以内) |

| 石油価格の変動による流動性創出への影響 | -0.8% | GCCコア(石油依存型MENA経済への波及あり) | 短期(2年以内) |

| シャリーアおよび国境を越えた規制体制の断片化 | -0.6% | MENA全域(複数管轄にまたがる構造において特に複雑) | 中期(2~4年) |

| アラビア語を話す認定資産アドバイザーの不足 | -0.5% | GCC、北アフリカ(サウジアラビア、UAEで深刻な不足) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地政学的リスクポイントがコンプライアンスコストの上昇を招く

地域紛争と制裁体制がMENA資産管理会社に対するコンプライアンスコストを増大させており、一部の機関では2024年にマネーロンダリング対策および制裁スクリーニング費用が40%増加したと報告しています。HSBC Private Bankの地域コンプライアンスレポートによると、地域でビジネス上の利害関係を持つクライアントに対する強化されたデューデリジェンス要件により、欧州クライアントの15日と比較して平均45日のオンボーディング遅延が生じています。米国財務省外国資産管理局(OFAC)は、特定の中東市場にサービスを提供する金融機関に対する二次制裁リスクを拡大し、一部のグローバルプライベートバンクが地域クライアントへのサービスを制限せざるを得ない状況に追い込んでいます。DIFCで事業を展開するスイスのプライベートバンクは追加のクライアントスクリーニングプロトコルを実施し、運営コストが25%増加する一方でクライアント獲得率が低下しました。これらのコンプライアンス負担は、複雑な制裁スクリーニング要件を効率的に管理するためのテクノロジーインフラを欠く小規模な地域プレーヤーに不均衡な影響を与えています。

規制の断片化が国境を越えたイスラム金融のスケールアップを阻害

GCC管轄区域間でのシャリーア解釈の相違が、地域規模を目指すイスラム系資産管理プラットフォームに運営上の複雑さをもたらしており、UAEで承認された一部の商品が異なる宗教的権威基準によりサウジアラビアで却下されるケースがあります。統一されたイスラム金融規制の欠如により、資産管理会社は各市場向けに個別の商品ラインナップとコンプライアンスフレームワークを維持せざるを得ず、従来型商品と比較して運営コストが推定30%増加しています。マレーシア証券委員会とUAEの証券商品庁は異なるスクーク組成要件を維持しており、地域のイスラム系投資ファンドが規模の経済を達成することを妨げています[4]マレーシア証券委員会、「スクーク・ガイドラインの更新」、sc.com.my。。国境を越えたシャリーア準拠の資産管理商品は、従来型商品の3ヶ月と比較して複数の管轄区域にわたる承認に平均8ヶ月の遅延が生じています。この規制の断片化は、複数市場での収益性達成のために標準化された商品ラインナップに依存するフィンテックプラットフォームを特に制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クライアントタイプ別:HNWIの優位性がリテールのデジタル化に直面

富裕層個人(HNWI)は2025年に54.10%のシェアで圧倒的な市場リーダーシップを維持していますが、リテール投資家は2031年にかけてCAGR 11.78%で変革の触媒として台頭しています。HNWIセグメントはUAEのゴールデンビザプログラムとサウジアラビアのプレミアム居住制度の恩恵を受けており、2024年に15,000世帯を超える富裕層ファミリーが地域に誘致されました。伝統的な関係重視のアドバイザリーモデルは、Emirates NBD、FAB、UBSやJulius Baerなどの国際プレーヤーのプライベートバンキング部門を通じてこのセグメントにサービスを提供しています。しかし、次世代のHNWIクライアントはテクノロジー対応ソリューションをますます求めており、プライベートバンクはデジタルアドバイザリープラットフォームとESG準拠投資商品への多額の投資を迫られています。

リテール投資家は市場のデジタルフロンティアを代表しており、SarwaやStashAwayなどのプラットフォームが最低500米ドルの投資額を要求するシャリーア準拠のロボアドバイザリーサービスを通じて資産管理へのアクセスを民主化しています。ドバイ金融サービス機構の規制サンドボックスは2024年に12件の新規リテール向けイスラム系フィンテックプラットフォームを承認し、サウジアラビアの資本市場庁はマス・マーケット向けアドバイザリーサービスのライセンス取得を簡素化しました。年金基金や保険会社を含むその他の機関クライアントは安定した成長パターンを維持していますが、国境を越えた投資マンデートを制限する規制上の制約に直面しています。セグメントの変化は、石油依存からの脱却を目指して多様化された貯蓄・投資行動を通じて経済を多角化しようとするGCC経済全体の幅広い金融包摂イニシアチブを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

プロバイダー別:フィンテックの破壊が銀行の既存勢力に挑戦

プライベートバンクは確立された関係ネットワークと規制上の優位性を通じて2025年に42.80%の市場シェアを支配していますが、フィンテックアドバイザー(その他に分類)はデジタルネイティブプラットフォームがマス・アフルエント層を取り込むにつれてCAGR 18.70%で急成長しています。Emirates NBD Private BankingとFirst Abu Dhabi Bankは国内市場でのポジションと規制上の関係を活用してHNWIクライアントのロイヤルティを維持し、HSBCやUBSなどの国際プレーヤーは国境を越えた資産構造化の専門知識を提供しています。伝統的なプライベートバンクは、特にファミリーオフィスサービスとオルタナティブ投資へのアクセスにおいて、確立された信頼関係と洗練された商品能力から恩恵を受けています。しかし、これらの既存勢力はクライアントが手数料の透明性とフィンテック競合他社に匹敵するデジタルサービス提供を求めるにつれてマージン圧力に直面しています。

ファミリーオフィスは、世代間資産移転の加速とDIFCおよびADGMの規制フレームワークによる設立手続きの簡素化を背景に、CAGR 14.65%の成長を経験しています。アブダビ・グローバル・マーケットは2024年に200件を超える新規ファミリーオフィス申請を処理し、富裕層ファミリーが直接投資管理と税務最適化構造を求める中で前年比40%増を記録しました。Sarwa、StashAway、および新興のイスラム系ロボプラットフォームなどのフィンテックアドバイザーは、低手数料、透明な価格設定、シャリーア準拠の自動化されたポートフォリオ管理を通じて市場シェアを獲得しています。独立系資産運用会社やブティック型アドバイザリー企業を含むその他のプロバイダーはニッチなポジションを維持していますが、大規模な競合他社が持つテクノロジー投資や規制上の優位性なしに規模を達成することに苦慮しています。

地域分析

湾岸協力会議(GCC)は集中した富の蓄積と有利な規制環境を通じて2025年に38.90%の市場シェアを維持しており、北アフリカはモロッコの富裕層移住政策とエジプトの銀行自由化に牽引されてCAGR 9.85%で最も急成長する地域として台頭しています。UAEとサウジアラビアは、オンショア運用資産残高の需要を生み出す無税居住プログラムとソブリン・ウェルス分散化マンデートを通じてGCCの成長を牽引しています。ドバイ国際金融センターとアブダビ・グローバル・マーケットは、地域展開プラットフォームを求める国際的な資産管理会社を誘致する規制フレームワークを提供しています。カタールとクウェートは炭化水素収益に支えられた安定した成長パターンを維持し、バーレーンは専門的なシャリーア準拠の資産管理サービスを持つイスラム金融ハブとしての地位を確立しています。

モロッコの経済自由化と外国人投資家向けの新たな居住プログラムが北アフリカの拡大を牽引しており、同国は2024年に2,500世帯を超える富裕層ファミリーを誘致しました。エジプトの銀行セクター改革と通貨安定化が同国の拡大する起業家層の富の蓄積に機会をもたらし、金融規制庁の規制フレームワークが資産管理ライセンスを簡素化しています。レバント地域は成長可能性を制限する地政学的制約に直面しており、トルコは経済的変動にもかかわらず緩やかな拡大を維持しています。イランとイラクは制裁体制により国際的な資産管理ネットワークからほぼ除外されていますが、国内のイスラム銀行システムが地域の富裕層個人にサービスを提供しています。北アフリカの成長は、資産管理業界の発展に有利な条件を生み出す幅広い経済多角化トレンドと規制近代化の取り組みを反映しています。

競争環境

MENA富裕層向け資産管理市場は中程度に集中しており、少数の主要プロバイダーが地域の資産の相当なシェアを管理しています。Emirates NBD Private BankingやFirst Abu Dhabi Bankなどの地域リーダーは、強固な国内基盤と有利な規制環境を活用して優位性を維持しています。Emirates NBDは地域で1,340億米ドルの資産を管理しており、UAEおよびDIFCの規制フレームワークにおけるポジションから恩恵を受けています。First Abu Dhabi BankはADGMプラットフォームを通じて1,020億米ドルを管理し、高度な国境を越えた資産構造化サービスを提供しています。一方、HSBC、UBS、Julius Baerなどのグローバル企業は、国境を越えたアドバイザリーマンデートを獲得し、成長する個人資産を取り込むために地域での積極的な拡大を進めています。

主要な戦略的トレンドとして、地域の富裕層個人により効率的にサービスを提供することを目的としたドバイとリヤドのデュアル拠点の設立が挙げられます。資産管理会社はまた、シームレスでテクノロジー対応のサービス提供を期待する次世代クライアントの進化するニーズに応えるため、デジタルプラットフォームへの投資を増やしています。イスラム金融は重要な差別化要因となっており、グローバルおよび地域の企業の両方がより効果的に競争するためにシャリーア準拠の商品を導入しています。これらの戦略は、市場全体でのパーソナライゼーション、デジタルアジリティ、規制整合に向けた幅広いシフトを反映しています。地域の専門知識とグローバルなベストプラクティスの組み合わせが、MEMAの資産管理ランドスケープの競争ダイナミクスを形成しています。

マス・アフルエント層向けデジタルアドバイザリー、トークン化されたイスラム系投資商品、規制改革が進む北アフリカ市場などの未開拓セグメントにホワイトスペースの機会が生まれています。SarwaやStashAwayなどのフィンテック破壊者は、透明性が高く低コストでシャリーア準拠のロボアドバイザリーソリューションを提供することで市場シェアを獲得しています。伝統的な銀行は、高マージンの関係重視サービスを損なうことなくこれらのモデルを複製することに苦慮することが多いです。DIFCのサンドボックスやADGMのコンプライアンスフレームワークなどの規制イニシアチブは、ライセンス取得プレーヤーに保護障壁を提供しながらイノベーションを促進しています。さらに、管轄区域間でのシャリーア解釈の断片化が、複数市場の規制専門知識と標準化されたイスラム金融商品を持つ機関に優位性をもたらしています。

MENA富裕層向け資産管理業界のリーダー企業

Emirates NBD Private Banking

First Abu Dhabi Bank (FAB)

HSBC Global Private Banking

UBS Global Wealth Management

Julius Baer Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Emirates NBD Private BankingはDIFCイノベーションハブとのパートナーシップのもと、最低投資額10,000米ドルでシャリーア準拠債券のフラクショナルオーナーシップを可能にするトークン化スクークプラットフォームを立ち上げました。このプラットフォームは中東初の規制されたトークン化イスラム系投資商品を代表し、ブロックチェーン対応のファンド構造を通じて多様化された固定収益エクスポージャーを求めるマス・アフルエント投資家を対象としています。

- 2024年12月:Emirates NBD Private BankingはDIFCイノベーションハブとのパートナーシップのもと、最低投資額10,000米ドルでシャリーア準拠債券のフラクショナルオーナーシップを可能にするトークン化スクークプラットフォームを立ち上げました。このプラットフォームは中東初の規制されたトークン化イスラム系投資商品を代表し、ブロックチェーン対応のファンド構造を通じて多様化された固定収益エクスポージャーを求めるマス・アフルエント投資家を対象としています。

- 2024年11月:Emirates NBD Private BankingはDIFCイノベーションハブとのパートナーシップのもと、最低投資額10,000米ドルでシャリーア準拠債券のフラクショナルオーナーシップを可能にするトークン化スクークプラットフォームを立ち上げました。このプラットフォームは中東初の規制されたトークン化イスラム系投資商品を代表し、ブロックチェーン対応のファンド構造を通じて多様化された固定収益エクスポージャーを求めるマス・アフルエント投資家を対象としています。

- 2024年10月:Julius Baer Middle Eastは、UAEに移住する欧州およびアジアの富裕層の増加する人口を対象とした専用ファミリーオフィスサービス部門を設けてドバイ事業を拡大する規制承認を取得しました。このスイスのプライベートバンクは地域のテクノロジーインフラに5,000万米ドルを投資し、多様なクライアント層にサービスを提供するために多言語能力を持つ25名のリレーションシップマネージャーを採用しました。

MENA富裕層向け資産管理市場レポートの調査範囲

資産管理は金融アドバイザリーサービスの一種です。資産アドバイザーは多くの場合、富裕層の顧客と協力して、資産管理を支援するためのパーソナライズされた投資計画を策定します。さらに、資産管理には通常、徹底的な財務カウンセリング、税務アドバイス、相続計画、さらには法的サポートが含まれます。本レポートでは、経済の評価、市場概要、重要セグメントの市場規模推定と新興トレンド、市場ダイナミクス、主要企業プロファイルを含むMENA富裕層向け資産管理市場の完全な背景分析が網羅されています。MENA富裕層向け資産管理市場は、クライアントタイプ(HNWI、リテール/個人、マス・アフルエント、その他)、プロバイダー(プライベートバンカー、フィンテックアドバイザー、ファミリーオフィス、その他)、地域(サウジアラビア、アルジェリア、エジプト、アラブ首長国連邦、その他の国々)別にセグメント化されています。

| 富裕層個人(HNWI) |

| リテール/個人 |

| その他のクライアントタイプ(年金基金、保険会社等) |

| プライベートバンク |

| ファミリーオフィス |

| その他(独立系/外部資産運用会社) |

| クライアントタイプ別 | 富裕層個人(HNWI) |

| リテール/個人 | |

| その他のクライアントタイプ(年金基金、保険会社等) | |

| プロバイダー別 | プライベートバンク |

| ファミリーオフィス | |

| その他(独立系/外部資産運用会社) |

レポートで回答される主要な質問

MENA富裕層向け資産管理市場の現在の規模はどのくらいですか?

市場は2026年に9,800億米ドルの規模に達しています。

市場はどのくらいの速度で成長すると予測されていますか?

CAGR 6.72%で2031年までに1兆3,600億米ドルに増加すると見込まれています。

最も急速に拡大しているクライアントセグメントはどれですか?

リテール投資家が2031年にかけてCAGR 11.78%で成長をリードしています。

最も高い成長率を示すプロバイダータイプはどれですか?

フィンテックアドバイザーはデジタルシャリーア準拠ソリューションを活用してCAGR 18.70%で拡大しています。

最も急成長が予測される地域はどこですか?

北アフリカは2031年に向けてCAGR 9.85%で成長すると予測されています。

地域におけるトークン化を示す最近の動向は何ですか?

2025年1月にEmirates NBDがDIFCを通じて規制されたトークン化スクークプラットフォームを導入しました。

最終更新日: