英国年金基金市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.23 兆米ドル |

| 市場規模 (2026) | 3.36 兆米ドル |

| 市場規模 (2031) | 4.09 兆米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国年金基金市場分析

英国年金基金市場規模は2025年に3兆2,300億米ドルと評価され、2026年の3兆3,600億米ドルから2031年には4兆900億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.01%です。継続的な政策改革、高まる統合圧力、およびマンション・ハウス・アコードが投資意欲を再形成し、新たな資本をプライベート市場および国内インフラへと誘導しています。バルク・アニュイティ活動が活発化し、成熟した確定給付型(DB)スキームのリスク軽減を図りながら、企業のバランスシート余力を成長プロジェクトに解放しています。一方、自動加入制度は引き続き拠出者基盤を拡大し、確定拠出型(DC)資産を押し上げ、マスタートラストにデジタル会員サービスの改善を促しています。オフショア配分は依然として重要ですが、オンショア資産への明確な転換が英国成長ストーリーへの信頼回復を示しています。

主要レポートの要点

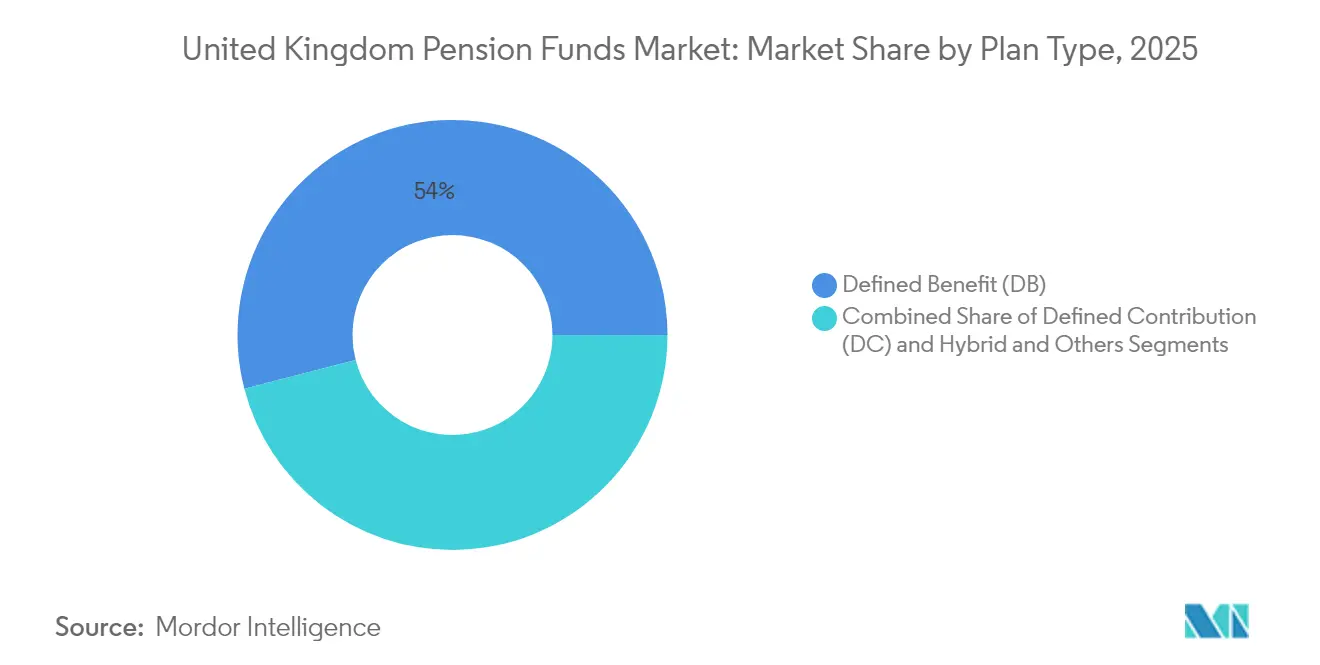

- プランタイプ別では、確定給付型スキームが2025年の英国年金基金市場シェアの54.02%を占め、確定拠出型資産は2031年にかけてCAGR 6.92%で拡大する見込みです。

- 投資戦略別では、アクティブ運用が2025年の英国年金基金市場シェアの63.05%を支配し、パッシブ戦略は2031年にかけてCAGR 5.75%で成長すると予測されています。

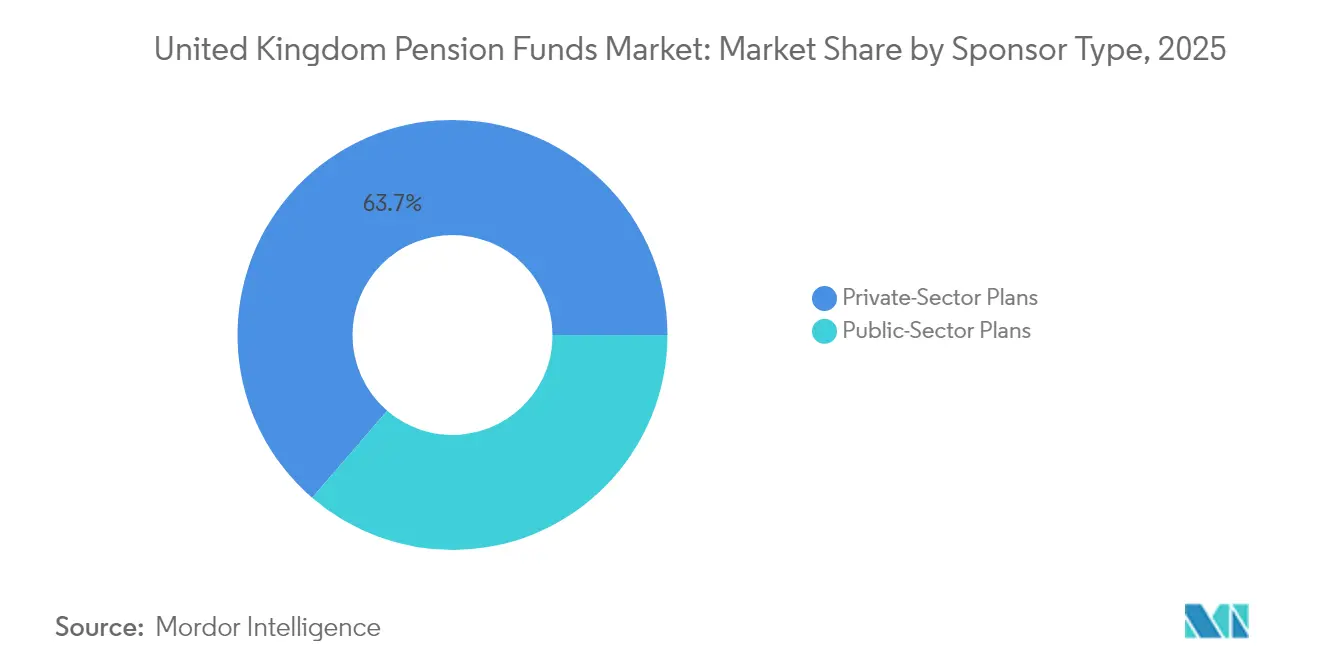

- スポンサータイプ別では、民間部門の制度が2025年の英国年金基金市場シェアの63.68%を占め、公共部門スキームは2031年にかけてCAGR 5.51%で拡大すると予測されています。

- 投資地域別では、オフショアポートフォリオが2025年の英国年金基金市場規模の56.54%のシェアを獲得し、オンショア配分は2031年に向けてCAGR 4.97%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国年金基金市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動加入の拡大および最低拠出額の引き上げ | +1.2% | 全国規模、イングランドおよびウェールズに集中 | 中期(2~4年) |

| バルク・アニュイティ買取の勢いおよびリスク移転取引 | +0.8% | 全国規模、民間部門スキームでの活動が活発 | 長期(4年以上) |

| テクノロジーを活用した会員エンゲージメントおよびデジタルアドバイス | +0.4% | 全国規模、マスタートラストでの早期導入 | 中期(2~4年) |

| DBからDCスキームへのシフトによる資産フローの再形成 | +0.6% | 全国規模、民間部門で加速 | 長期(4年以上) |

| マンション・ハウス改革による生産的な英国金融への資産誘導 | +0.7% | 全国規模、インフラおよび成長資産に重点 | 長期(4年以上) |

| 「メガファンド」への統合によるオルタナティブ資産へのアクセス実現 | +0.5% | 全国規模、LGPSおよびDCスキームに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動加入の拡大および最低拠出額の引き上げ

自動加入の閾値は2025年~2026年も変更されていませんが、3年ごとの再加入の安定したサイクルにより参加水準は高く維持されています[1]雇用年金省、「自動加入レビュー」、gov.uk。最低8%の拠出率は、高い国民保険料負担を軽減する給与犠牲オプションと相まって、マスタートラスト全体でのキャッシュインフローを押し上げています。プロバイダーは管理および投資調達においてスケールメリットを享受しており、会員数が増加しても低い手数料体系を維持するのに役立っています。英国年金基金市場はこの予測可能な拠出ストリームから回復力を得ており、非流動性資産への長期投資を可能にしています。規制上の監視は依然として厳格ですが、会員の成果を向上させる設計上の調整の余地は残されています。

バルク・アニュイティ買取の勢いおよびリスク移転取引

記録的な積立水準と良好な国債利回りが引き続き大型リスク移転取引を解放しています。Legal & Generalによる2024年6月のBoots年金スキームの48億ポンドのバイインは、包括的なリスク軽減ソリューションへの需要を示す好例です。2025年3月のAnglo Americanによる7億8,500万ポンドのパッケージのような複数スキームの取引は、業務効率と価格確実性の追求を示しています。保険会社は引受能力を拡大し、競争を激化させ、スポンサーが支払うスプレッドを圧縮しています。スキーム全体のバイインがパイプラインのより大きなシェアを占めるようになり、余剰の持続性への信頼を示しています。この活動の波は英国年金基金市場にプレミアム量を注ぎ込み、保険会社がリスクプーリング戦略を拡大することを促しています。

テクノロジーを活用した会員エンゲージメントおよびデジタルアドバイス

人工知能パイロット、ダッシュボード接続の締め切り、およびロボアドバイスの統合が2025年に収束しています。Smart PensionはInnovate UKコンソーシアムに参加し、拠出率を高め退職後の充実度を改善できるAI駆動のパーソナライズされた促進策をテストしています。年金規制当局のデータ戦略は、貯蓄者を保護しながら動的なコミュニケーションを可能にする予測分析を求めています。年金ダッシュボードはスキームにデータの整理とインターフェースの標準化を強制し、業界の相互運用性を促進します。マスタートラストはこれらのツールを活用してライフサイクルのリバランスを自動化し、運営コストを削減しています。会員の信頼を維持するためにサイバーセキュリティへの継続的な警戒が不可欠です。

DBからDCスキームへのシフトによる資産フローの再形成

ほとんどの民間DB制度が新規積立に対して閉鎖されているため、新たな拠出は主にDCビークルに流入し、資産ミックスの需要を変化させています。DCポートフォリオは通常、株式およびプライベート市場への共同投資に傾斜しており、成熟したDBファンドの負債マッチング姿勢とは対照的です。マスタートラストは、かつてより大規模なDBの同業者に限られていたインフラおよびベンチャーキャピタル分野に参入するために必要な規模を蓄積しています。英国年金基金市場はこのようにリスク選好の再分配を目撃しており、資産運用会社が成長志向の戦略を調整することを促しています。集団DC型ハイブリッドモデルも、政策立案者がリスク共有を改善する手段を模索する中で注目を集めています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 金利ショックおよびLDI主導の市場ボラティリティリスク | −0.6% | 全国規模、LDI戦略を使用するDBスキームに集中 | 短期(2年以内) |

| 高齢化人口統計による拠出額を上回る給付支出の増加 | −0.4% | 全国規模、地域的な人口統計の差異あり | 長期(4年以上) |

| DCの手数料上限がプライベート市場配分を妨げる | −0.3% | 全国規模、DCスキームおよびマスタートラストに影響 | 中期(2~4年) |

| データ集約型のESG/TCFD報告コスト負担 | −0.2% | 全国規模、小規模スキームへの影響が大きい | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

金利ショックおよびLDI主導の市場ボラティリティリスク

2025年1月の国債売りにより10年物利回りが4.93%近くに上昇し、負債主導型投資(LDI)ポートフォリオへの担保請求が発生しました。改善されたバッファーとイングランド銀行のレポ・バックストップが強制売却を制限したものの、この出来事は受託者に流動性の脆弱性を改めて認識させました。プールされたLDIファンドは依然として相当のレバレッジを保有しており、急激な金利上昇は迅速な資産売却を必要とする可能性があります。英国年金基金市場は、したがって、時価評価のボラティリティにさらされ続けており、レバレッジと流動性の厳格な監視が求められます。

高齢化人口統計による拠出額を上回る給付支出の増加

年金受給者数は2025年から2035年の間に14%増加し、1,260万人から1,440万人の退職者に達する見込みです[2]イングランドおよびウェールズ勅許会計士協会、「高齢化人口と財政見通し」、icaew.com。成熟したDBスキームはすでにキャッシュフローがマイナスとなっており、給付をカバーするために流動性資産の売却を余儀なくされています。労働年齢人口の縮小は拠出基盤を狭め、給与税収入に重くのしかかり、公共財政への圧力を高めています。長期の負債プロファイルは投資の柔軟性を制限し、回復力のある流動性計画の必要性を高めています。これらの人口動態的な力が英国年金基金市場の成長可能性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プランタイプ別:DB優位の中でDC成長が加速

確定給付型プランは2025年の英国年金基金市場規模の54.02%を支配しており、英国年金基金市場内での歴史的な重みを示しています。多くのスキームは現在ほぼ完全な積立水準を享受しており、負債を確定的に固定するためのバルク・アニュイティ・ソリューションを追求しており、これによりプールは徐々に縮小しますが、その相当な存在感は維持されています。Universities Superannuation Schemeなどの大規模な公共プランは2024年に770億ポンドの資産と114%の積立水準を記録しており、このセグメントのバランスシートの強さを裏付けています。

自動加入とマスタートラストの統合に後押しされた確定拠出型資産は、2031年にかけてCAGR 6.92%で拡大すると予測されています。この軌跡はDCを英国年金基金市場の主要な成長エンジンとして位置づけており、集団DC実験がさらなる勢いを加えています。マンション・ハウス・アコードはDCデフォルト資産の10%をプライベート市場に誘導し、長期的なパフォーマンスを向上させ、具体的な国内投資ナラティブを通じて貯蓄者を引き付ける可能性があります。ハイブリッド構造はDB義務から移行するスポンサーに移行経路を提供しますが、新規資金の主要な流れは明らかにDC側にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投資戦略別:アクティブ主導市場でパッシブが地歩を固める

アクティブ運用は2025年の英国年金基金市場規模の63.05%を占め、DBポートフォリオにおける複雑な負債ヘッジとカスタムESGオーバーレイによって強化されています。大規模スキームは依然として専門的なデュレーションおよびクレジットマネージャーに依存し、マクロのボラティリティとスチュワードシップ目標をナビゲートしています。この選好はアクティブ運用会社の堅固な収益基盤を維持し、委託更新の安定したパイプラインを確保しています。

しかし、パッシブ戦略は手数料感度と規制当局の価値指標への注目に後押しされ、年率5.75%で成長すると予測されています。マスタートラストは手数料を上限を大幅に下回る水準に維持するためにインデックスファンドをデフォルトとすることが多く、会員数が膨らむにつれてスケールメリットを強化しています。パッシブビークルの英国年金基金市場規模はDC拠出とともに膨らむ可能性が高く、一方でアクティブ・ブティックはプライベート市場へのアクセス、移行整合型ベンチマーク、およびより深いスチュワードシッププログラムを通じて差別化を図っています。マンション・ハウス改革は、インデックス化が依然として実用的でない非流動性資産における専門的なアクティブスキルへの需要を復活させる可能性があります。

スポンサータイプ別:民間部門のリーダーシップと公共部門の勢い

民間部門スキームは2025年の英国年金基金市場規模の63.68%を占め、数十年にわたる企業提供とマスタートラスト加入の急増を反映しています。企業スポンサーはバルク・アニュイティ取引を活用してバランスシートのボラティリティを排除し、コアビジネス投資のための資本を解放しています。DCマスタートラストは、中小企業向けのターゲットを絞ったテクノロジー投資とホワイトラベルソリューションを通じてこの優位性を強化しています。

公共部門資産は、地方自治体年金スキームのプーリングと改訂された拠出フレームワークに支えられ、2031年にかけてCAGR 5.51%で拡大すると予測されています。LGPS Centralのスチュワードシップが299億ポンドに成長したことは、規模のプーリングによって生み出された勢いを示しています。雇用主拠出率の23.7%への引き上げを含むNHS年金スキームの変更は、持続可能性を確保するための政府の意欲を示しています。統合が加速するにつれて、公共ファンドはオルタナティブ資産へのアクセスとコスト効率を高め、英国年金基金市場をさらに豊かにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投資地域別:オンショアの勢いがオフショア選好に挑戦

オフショア保有は2025年の英国年金基金市場規模の56.54%を占め、分散化の追求と国内株式への長期的なアンダーウェイトの遺産です。多くの受託者は通貨分散と国内指数に存在しない高成長海外セクターへのエクスポージャーを重視しています。しかし、マンション・ハウス・アコードはDCデフォルト資産の少なくとも5%を英国プライベート市場に投資することを義務付け、国内配分の再活性化へのロードマップを設定しています。

オンショア投資は、Phoenix GroupやSchrodersなどの大手プレーヤーが高成長英国企業に最大200億ポンドをコミットするにつれ、CAGR 4.97%で成長すると予測されています。Aegon UKによる英国成長パートナーシップへの支援は、方向性の転換をさらに示しています。受託者は受託者義務と政策上の誘導のバランスを取り、国内コミットメントがリターン目標を損なわないようにする必要があります。実施が成功すれば、国家インフラおよびスケールアップするスタートアップの資本源を多様化し、英国年金基金市場の広範な経済戦略への関連性を強化します。

地域分析

ロンドンおよびサウスイーストは、金融本部、資産運用会社、および管理ハブの集中により、年金資産の重力の中心であり続けています。確定拠出型マスタートラストは意思決定機能を首都に置く傾向がありますが、会員の足跡はすべての地域に広がっています。イングランド北部およびミッドランズは地方自治体年金スキームに大きく依存しており、そのプーリング活動はより大規模な政府系ファンドが達成するリスク調整後リターンを再現することを目指しています。

地域的な人口統計の格差がキャッシュフロープロファイルを形成しています。若い労働者の純流出がある脱工業化地域では、給付支払いに対する拠出流入が少なく、地域スキームの流動性管理に課題をもたらしています。政府の「レベリングアップ」政策は年金プールに地域インフラ、住宅、およびプライベートエクイティプロジェクトを検討するよう促しています。例えば、LGPS Centralは英国投資に52億ポンドを割り当てており、その一部は地域の雇用創出を促進する実物資産プロジェクトを対象としています。

ブレグジット以降、国境を越えた考慮事項が増大しています。2025年財政法は海外移転税とスキーム管理者の居住規則を導入し、国際的に移動する貯蓄者の業務を複雑にしています。同時に、AllianzによるEUR 35億のViridiumグループ取引への関与などの欧州統合は、世界規模で進行中の規模競争を浮き彫りにしています。英国年金基金市場はこのように国内統合とグローバルな機会のバランスを取り、スキームが競争力と分散性を維持することを確保しています。

競争環境

マスタートラスト分野は集中度の上昇を示しており、DC会員の84%が少数の認可プロバイダーに集中しています。Nest、Aviva Master Trust、Legal & General Mastertrust、およびThe People's Pensionが流入を支配し、テクノロジーとESGフレームワークを活用して価値提案を差別化しています。選択的な認可により参入障壁は高く維持されており、小規模トラストは合併または撤退を余儀なくされています。

バルク・アニュイティ保険会社は大型取引をめぐって激しく競争しており、Legal & Generalは引受範囲を拡大する海外パートナーシップを通じてフランチャイズを強化しています。一方、Scottish Widowsは400万人の職場貯蓄者からのプライベート市場需要を満たすためにオープンアーキテクチャーのLTAFを展開しました。Smart PensionのようなテクノロジーディスラプターはAI駆動のエンゲージメントを実験し、管理コストを圧縮し、会員体験を改善しています。

スケールメリットは手数料交渉、共同投資へのアクセス、およびリスクプーリング能力に現れています。しかし、カスタムESG統合、中堅市場のプライベートクレジット、および退職後の引き出しソリューションの周辺にはホワイトスペースが残っています。堅固なガバナンス、競争力のある手数料、および革新的な投資設計を組み合わせたプロバイダーは、拡大する英国年金基金市場内で増分シェアを獲得する態勢にあります。

英国年金基金業界リーダー

Nest Corporation

Aviva Master Trust

Legal & General Mastertrust

The People's Pension (B&CE)

Scottish Widows Master Trust

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Legal & Generalは米国の保障事業を明治安田生命に23億米ドルで売却し、米国の年金リスク移転活動を拡大するためのパートナーシップを構築しました。

- 2023年5月:17の年金プロバイダーがマンション・ハウス・アコードに署名し、DCデフォルト資産の10%をプライベート市場に、5%を英国投資に充てることを誓約しました。

- 2025年4月:Scottish Widowsはオープンアーキテクチャーのプライベートエクイティ、社会住宅、およびプライベートクレジットへのエクスポージャーを職場貯蓄者に提供するLTAFを開始しました。

- 2025年3月:Anglo AmericanはLegal & Generalとの7億8,500万ポンドの複数スキームバイインを完了し、価格固定構造のもとで7,600人の会員をカバーしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当研究は英国年金基金市場を、英国に設立された職業年金および個人年金スキームによってプールされた総資産として定義しており、信託型確定給付型、確定拠出型、ハイブリッド構造、および契約型グループ個人年金を対象とし、その資本は退職所得の提供を目的としてオンショアまたはオフショアで投資されています。Mordor Intelligenceのアナリストによると、バルク・アニュイティのバイインおよびバイアウトを通じて保険会社に移転された制度負債は最終決済まで対象ベースに含まれ、一方で未積立の国家年金のために管理された資産はモデルから除外されています。

スコープの除外事項:国家基礎年金、未積立の公共部門の賦課方式制度、および英国証券に配分するだけの非英国スキームは除外しています。

セグメンテーションの概要

- プランタイプ別

- 確定拠出型(DC)

- 確定給付型(DB)

- ハイブリッドおよびその他

- 投資戦略別

- アクティブ

- パッシブ

- スポンサータイプ別

- 公共部門プラン

- 民間部門プラン

- 投資地域別

- オンショア

- オフショア

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストはその後、イングランド、スコットランド、およびウェールズ全体の受託者取締役、マスタートラストCIO、バルク・アニュイティ専門家、および投資コンサルティングアクチュアリーにインタビューを行いました。統合閾値、ターゲットデートのグライドパス、およびマンション・ハウスのプライベート市場割当に関するインサイトは、デスク調査の結果を検証し、データのギャップを埋め、前提範囲を微調整するのに役立ちました。

デスク調査

国家統計局の年金スキーム財務調査、年金規制当局のスキームリターン、イングランド銀行の資本市場テーブル、財務省の協議文書、および年金政策研究所と投資協会の業界団体概要集などの権威ある非有料データセットの採掘から始めました。企業の申告書と議会委員会の議事録は、積立比率と規制意図に関するナラティブを追加しました。スポンサー財務のためのD&B Hooversとディールフローのためのダウ・ジョーンズ・ファクティバを含むサブスクリプションリソースが公開記録を補完しました。これらのソースは歴史的な資産水準、拠出フロー、および資産配分の特徴を固定しました。このリストは例示的なものであり、網羅的ではありません。多くの追加参照がデータチェックと明確化に役立ちました。

第二のスキャンでは、イングランド銀行インタラクティブ、ロンドン証券取引所、およびQuestelの特許トレンドから国債、社債、株式、およびプライベート市場ビークルの価格、利回り、および出来高シリーズを収集し、イノベーションエクスポージャーをベンチマークしました。これらのフィードにより、2022年のLDI流動性エピソード後の評価変動を調整することができました。

市場規模の算定と予測

スキームタイプ別に分割された国家統計局の資産ストックから始まり、プランレベルの拠出、給付支出、および負債ヘッジ比率を重ね合わせてベースライン価値を導出する、ブレンドされたトップダウン資産プール再構築を適用しました。サンプリングされた管理者の会員あたり資産数やバイインプレミアムのロールアップなどの選択的なボトムアップのクロスチェックが妥当性をテストしました。主要なモデルドライバーには、自動加入の普及率、平均拠出率、バルク・アニュイティ取引量、プライベート市場への資産シフト、金利グライド、および平均資産運用手数料の圧縮が含まれます。予測期間を通じた予測は、一次調査の専門家によってレビューされたストレスケースを含む多変量回帰とシナリオ分析のブレンドを使用しています。小規模なDCマイクロスキームなどのデータの空白は、より大規模なピアコホートから引き出した較正比率で補完されました。

データ検証と更新サイクル

アウトプットは三段階のレビューを経ます:独立した指標に対する分散チェック、シニアアナリストの承認、および出版前の更新。モデルは毎年見直され、重要なイベント、金利ショック、主要な政策文書、または500億ポンド以上のバルク・アニュイティ取引が中間更新を引き起こします。

Mordorの英国年金基金ベースラインが信頼性を持つ理由

市場推計は、出版社が異なる資産スコープを選択したり、異なる日付で通貨を換算したり、更新サイクルを数年間凍結したりするため、しばしば乖離します。

主要なギャップドライバーには、未積立の公共負債が計上されているかどうか、バルク・アニュイティ資産の扱い方、DC自動加入成長の想定ペース、およびFXと時価評価リセットの頻度が含まれます。Mordor Intelligenceは毎年更新し、イングランド銀行の日次FXレートを適用しますが、他社はレポート開始時にレートを固定したり、バイアウト後の保険会社保有資産を省略したりする場合があります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 3兆2,300億米ドル | ||

| 4兆2,900億米ドル | グローバルコンサルタントA | 未積立の公共スキームを含み、保険会社保有資産を二重計上している |

| 8,500億米ドル | 地域コンサルタントB | 契約型DCプランの狭いサンプルを使用し、時価評価更新なしに2023年のFXレートを適用している |

要約すると、当社の厳格なスコープ選択、タイムリーなFX調整、およびデュアルトラック検証により、意思決定者に明確な変数と繰り返し可能なステップに遡ることができる、バランスのとれた透明なベースラインを提供します。

レポートで回答される主要な質問

英国年金基金市場の現在の規模は?

市場は2026年時点で3兆3,600億米ドルの資産を保有しており、2031年までに4兆900億米ドルに達すると予測されています。

確定拠出型セグメントはどのくらいの速さで成長していますか?

確定拠出型資産はCAGR 6.92%で拡大しており、すべてのプランタイプの中で最も速い成長率です。

オンショア投資への推進力はなぜあるのですか?

マンション・ハウス・アコードはDCデフォルト資産の少なくとも5%を英国プライベート市場に投資することを義務付けており、国内企業およびインフラへの資本誘導を目指しています。

バルク・アニュイティ取引は市場においてどのような役割を果たしていますか?

バルク・アニュイティは年金負債を保険会社に移転し、企業スポンサーがバランスシートからリスクを除去することを可能にし、大型取引をめぐる保険会社間の競争を促進します。

テクノロジーは会員エンゲージメントをどのように変えていますか?

AI駆動ツール、年金ダッシュボード、およびロボアドバイスプラットフォームがデータの明確性を改善し、コミュニケーションをパーソナライズし、スキーム全体の管理コストを削減しています。

DBスキームが直面する主なリスクは何ですか?

金利のボラティリティは負債主導型投資戦略を担保請求にさらし、一方で高齢化人口統計は給付支払いが拠出を上回るにつれてキャッシュフローに圧力をかけています。

最終更新日: