ヨーロッパ投資信託市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

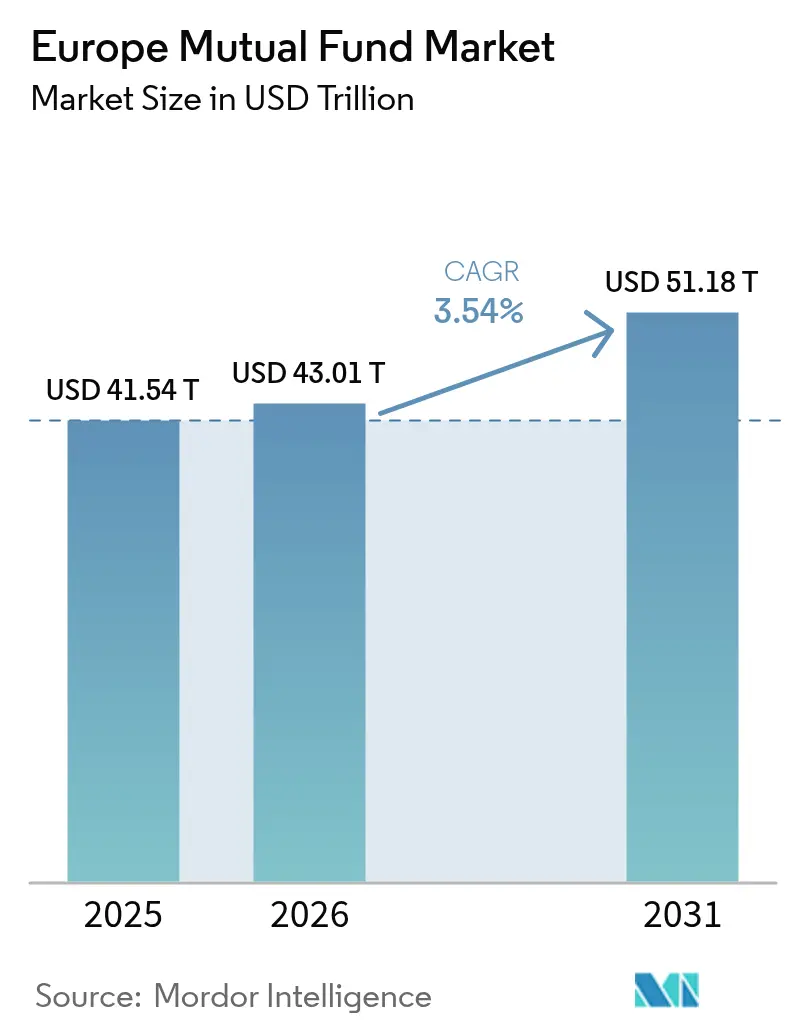

| 基準年の市場規模 (2025) | 41.54 兆米ドル |

| 市場規模 (2026) | 43.01 兆米ドル |

| 市場規模 (2031) | 51.18 兆米ドル |

| 成長率 (2026 - 2031) | 3.54% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ投資信託市場分析

2026年のヨーロッパ投資信託市場規模は4兆3,010億米ドルと推定され、2025年の4兆1,540億米ドルから成長しており、2031年には5兆1,180億米ドルに達すると予測され、2026年から2031年にかけてCAGR 3.54%で成長しています。安定した資産成長は、規制の支援、デジタル販売の拡大、ESG戦略に対する投資家需要の深化の組み合わせに支えられています。手数料圧縮は引き続き逆風となっているものの、規模の経済、製品革新、およびクロスボーダー・パスポーティングがマネジャーのマージン保護を支援しています。欧州証券市場監督機構(ESMA)によるESG名称ガイドラインの強化、および持続可能な金融開示規制(SFDR)の第8条・第9条分類は、適合製品への新規資金流入を促進しながら、遅れを取る製品の整理を加速させています。資本市場同盟(CMU)改革は、複数法域にわたるマーケティングおよび決済における摩擦を引き続き削減し、ヨーロッパ投資信託市場にリテールおよび機関投資家フローの双方へのより幅広いアクセスを提供しています。ロボアドバイザリーからファンド・ユニットのトークン化に至るテクノロジー導入は、対象となる顧客層を拡大し、販売コストを削減し、クライアント維持を改善するデータ豊富なサービスモデルを提供しています。マクロ経済の正常化は、投資家がデュレーションと信用スプレッドの獲得を求めながら株式配分を維持する中で、債券ファンド需要を回復させています。上位5社が資産の30.80%しか掌握していないことから、競争の激しさは依然として高く、専門化されたブティックがテーマ型および代替戦略によってスケールアップする余地が残されています。

主要レポートのポイント

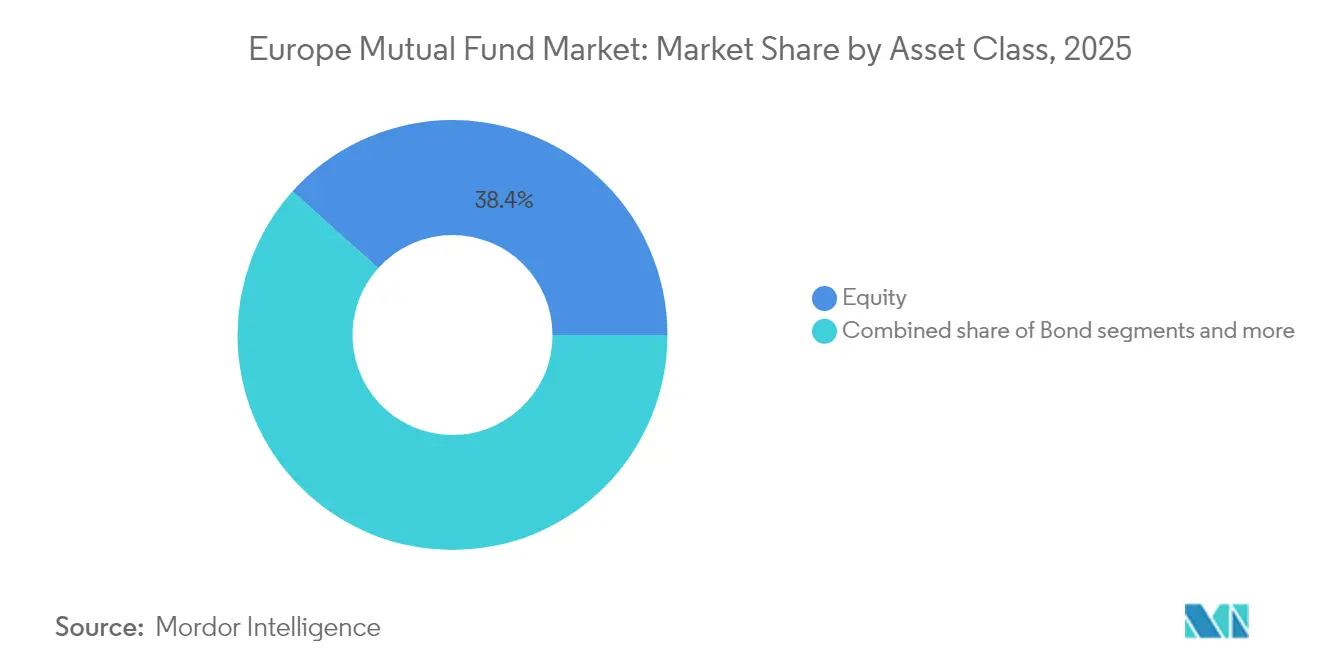

- 資産クラス別では、株式ファンドが2025年のヨーロッパ投資信託市場規模の38.35%を占め、一方、債券ファンドは2031年にかけてCAGR 9.98%と最も速い成長が予測されています。

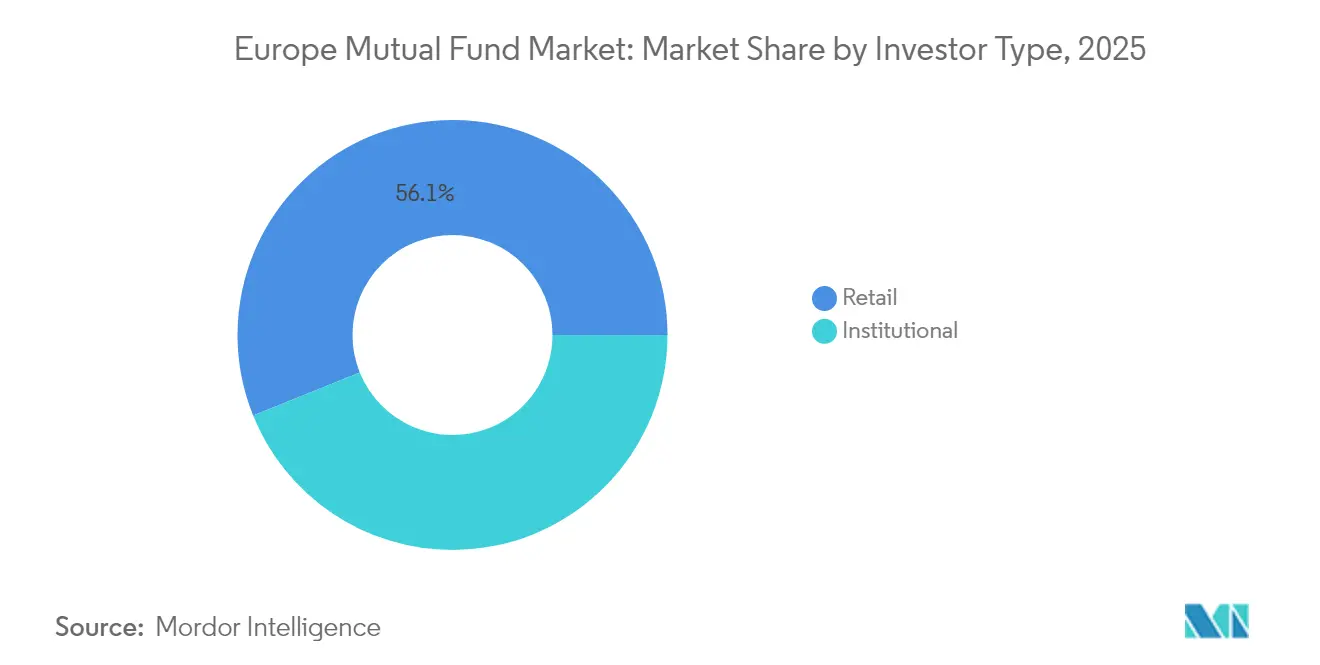

- 投資家タイプ別では、リテール投資家が2025年のヨーロッパ投資信託市場規模の56.10%を占め、一方、機関投資家資産は2031年にかけて最も高い予測CAGR 7.49%を示しています。

- 販売チャネル別では、銀行が2025年のヨーロッパ投資信託市場規模の44.20%をリードしていますが、オンラインプラットフォームは2031年にかけてCAGR 16.85%で前進しています。

- 地域別では、英国が2025年のヨーロッパ投資信託市場規模の26.18%を占めているものの、スペインは2031年にかけてCAGR 9.14%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ投資信託市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ESG適合ファンドへのシフト | +1.2% | EUコアからUKへの波及あり | 中期(2〜4年) |

| 2027年まで低金利が継続 | +0.8% | ユーロゾーンコア | 短期(≤2年) |

| 資本市場同盟(CMU)の拡大 | +0.6% | 英国およびスイスを除くEU加盟27カ国 | 長期(≥4年) |

| ロボアドバイザリー導入の拡大 | +0.9% | 北欧諸国のリーダーシップ | 中期(2〜4年) |

| ファンド・ユニットのトークン化 | +0.3% | ルクセンブルク中心の試験市場 | 長期(≥4年) |

| ELTIF 2.0クロスボーダー・パスポーティング | +0.4% | EU加盟27カ国リテール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ESG適合ファンドへのシフト

持続可能な戦略への需要は、ヨーロッパ投資信託市場の最前線に第8条および第9条ファンドを押し上げ、2024年中に1,910億〜1,950億米ドル(1,800億ユーロ)の純流入を引き寄せ、これは投資信託全体の購読者数の75%に相当します[1]フランス金融市場庁(Autorité des Marchés Financiers)、「2024年年次報告書 – 資産運用」、amf-france.org。。ESMAの2024年名称ガイダンスは適格要件を厳格化し、広範な再分類と限界的な製品からの一時的な流出を強いた後、より堅牢な開示のもとで安定化しました。大手マネジャーは、持続可能な金融開示規制(SFDR)の主要な悪影響(PAI)要求を満たすためにリサーチ規模を活用し、それによって手数料体系を広範な圧縮トレンドから守りました。フランスのタクソノミー主導のインセンティブは、プレミアム価格を設定する気候移行や生物多様性戦略を含む新しいテーマ型ローンチを触媒しました。機関投資家の配分者は、マネジャー選定の前提条件としてESGクレデンシャルを使用し、実績のあるスチュワードシップフレームワークを持つプラットフォームにマンデートを誘導しています。デジタルダッシュボードを通じて透明なインパクト指標を得たリテール投資家は、毎月の積立投資計画において持続可能性ラベルのファンドへの配分を増やしています。2025年に原子力やガスを移行活動に追加する予定のEUタクソノミーの進化は、隣接した製品ラインを解放し、ヨーロッパ投資信託市場への流入モメンタムを維持することが期待されています。

ロボアドバイザリー導入の拡大

ポートフォリオ構築を自動化するデジタルプラットフォームは、特に資産の18%がすでに自動化されたマンデートにある北欧リテールチャネルを中心に、二桁の市場シェア獲得を切り開いています[2]Nordea Asset Management、「北欧投資トレンド2024」、nordea.com。。明確化されたMiFID IIの適合性規則によって承認されたアルゴリズム的アドバイスは、従来の支店での1.5〜2.5%に対して0.25〜0.75%を請求するコスト効率的なサービスを可能にします。ドイツの連邦金融監督庁(BaFin)は2024年中に12件の新しいロボライセンスを承認し、ガバナンスと透明性の基準が満たされている限りアルゴリズム的サービスに対する規制上の快適さを示しました。バンガードのヨーロッパのロボビジネスは、大量の富裕層の貯蓄者に訴求する税損失収穫と低い最低投資額に牽引され、前年比40%の資産成長を記録しました。銀行はモバイルアプリにホワイトラベルのロボモジュールを組み込むことで対応し、44.87%の販売シェアを守りながら運営コストを大幅に削減しています。ストレートスルーKYCや生体認証オンボーディングを含む顧客体験の改善は、投資ファネルを短縮し、AUM変換を加速させます。人工知能エンジンが成熟するにつれ、ロボプラットフォームはESGスコアリングと個人化された退職グライドパスを統合し、ヨーロッパ投資信託市場内のデジタル浸透率の上限を引き上げるでしょう。

EU資本市場同盟(CMU)改革の拡大

第3次CMU行動計画は、2024年にクロスボーダー・パスポーティング通知を25%増加させ、EU管轄全体でヨーロッパ投資信託市場の対象投資家基盤を拡大しました[3]欧州委員会、「資本市場同盟進捗レポート2024」、ec.europa.eu。。標準化された源泉徴収税手続きは、特に複数国への販売を目指すルクセンブルクおよびアイルランドのUCITSに対して、業務上の摩擦を削減しました。ESMAのファンド向けコンソリデーテッドテープへの移行は価格の透明性を向上させ、断片化したデータによって従来不利な立場に置かれてきたリテール投資家のための環境を整えました。UCITS V下での統一されたデポジタリー規則により、中小規模のマネジャーが規模の経済価格でパンヨーロッパのカストディを確保でき、テーマ型および代替戦略の参入障壁を低下させました。今後予定されている欧州単一アクセスポイント(ESAP)は、企業開示データを一元化し、機関投資家のためのファンド・デュー・ディリジェンスプロセスを合理化する予定です。ドイツの源泉徴収税の複雑さは依然として残る障壁であり、地域の特性がCMUの恩恵を和らげる可能性があることを示しています。展開の不均一さにもかかわらず、CMUイニシアティブによる総コスト削減は、ヨーロッパ投資信託市場のCAGR 3.58%の予測を支える正のオペレーティングレバレッジ効果を支持しています。

ELTIF 2.0後のクロスボーダー・パスポーティング効率

ELTIF 2.0は最低投資額を1万700米ドル(1万ユーロ)から1,070米ドル(1,000ユーロ)に引き下げ、インフラ、プライベートエクイティおよび不動産戦略に向けてヨーロッパの推定5,775億米ドル(5,000億ユーロ)のリテール貯蓄を解放しました。ルクセンブルクのCSSFは2024年に15件の新しい組成を承認し、その多くはKYCおよび決済を簡素化するターンキーラッパーでクロスボーダーに販売されています。義務的な償還ウィンドウおよびセカンダリーマーケットへのアクセスを含む強化された流動性条項は、かつての長期ロックアップに対する懸念を和らげました。AmundiによるリテールインフラELTIFのファーストクローズは6カ月で23億1,000万米ドル(20億ユーロ)を集め、大量の富裕層の貯蓄者の間でオルタナティブへの潜在的需要を示しました。EUタクソノミーの目標との整合は、マネジャーが持続可能性と分散投資のクレデンシャルの両方を獲得することを可能にし、機関投資家コンサルタントに響くハロー効果を生み出しています。銀行はMiFID IIのコスト明確化要件を満たす簡素化された開示テンプレートを使用して、ELTIFを退職商品と組み合わせ、ウォレットシェアを深めています。長期的には、リテールのオルタナティブ流入は、ヨーロッパ投資信託市場における従来の株式配分に対する人口動態的な取り崩しの抵抗力を緩和する可能性があります。

制約の影響分析*

| 制約 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パッシブ製品による手数料圧縮 | -0.9% | 英国およびオランダのリーダーシップを持つグローバル | 短期(≤2年) |

| SFDR第2レベルの開示の不確実性 | -0.4% | 英国への限定的な波及があるEU加盟27カ国 | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーリスクの増大 | -0.3% | GDPRフォーカスを持つグローバル | 長期(≥4年) |

| 高齢化に伴う取り崩し段階への人口動態的シフト | -0.6% | ドイツおよびイタリアのコア | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

パッシブ製品による手数料圧縮

インデックス連動型ビークルは引き続き高手数料のアクティブ型ファンドからフローを吸引し、ドイツにおける投資信託の平均経費率を2020年の1.45%から2024年には1.15%に低下させています。バンガードのヨーロッパのETFブックは、ETF配分のトランザクション手数料を免除する政府支援の貯蓄計画に後押しされ、35%増加して2,079億米ドル(1,800億ユーロ)に達しました。固定収益ETFは現在0.05%の表面上のTERを提供しており、アクティブ型債券マネジャーは0.75%超の手数料を実証可能なアルファまたはオーダーメード型マンデートで正当化せざるを得ません。製品の合理化が加速し、2024年中にヨーロッパのファンドラインナップの15%が統合または清算され、価格競争力のないサブスケールの商品が整理されました。マネジャーは、ファクターベースのハイブリッドやパフォーマンス報酬型のシェアクラスを導入することで対応しましたが、これらの措置はしばしば既存の収益源を侵食します。マージンの縮小は、中堅プラットフォームがコストシナジーとデジタルオペレーティングレバレッジを求めるにつれ、M&Aの論理を強化しています。持続的な価格競争は、今後2年間でヨーロッパ投資信託市場の総CAGR潜在力から0.9パーセントポイントを削ると予測されています。

高齢化投資家の取り崩し段階への人口動態的シフト

ヨーロッパの中位年齢は上昇し続け、家計の金融優先事項を資本蓄積から収益創出および資本保全へとシフトさせています。ドイツおよびイタリアの退職者は、株式比率の高い投資信託ポジションを取り崩し戦略に有利に換金しており、成長製品からの純フローを傾けています。確定拠出型カバレッジを拡大する年金改革は流出を和らげますが、若いコーホートは同等のライフステージにある先輩方よりも貯蓄率が低く、絶対的なAUM成長を遅らせています。マネジャーはターゲットデートおよびマネージドペイアウトファンドを立ち上げていますが、これらの保守的な配分は資産が安定する場合でも低い全込手数料を獲得し、トップラインの収益を圧縮します。イタリアの最近の年金改革は流動性ニーズを加速させ、マネジャーにより多くの現金または短期デュレーション債券を保有することを強いており、リターン潜在力を侵食しています。ロボアドバイザーは自動化された引き出しスケジュールで高齢クライアントに対応し、退職者セグメントのためにヒューマンアドバイスに依存する従来の販売会社に競争圧力を加えています。全体として、人口動態的な取り崩しは、2030年までにヨーロッパ投資信託市場の予測CAGRから0.6パーセントポイントを削ると予測されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:株式のリーダーシップとESGトランスフォーメーションの出会い

株式ファンドは2025年のヨーロッパ投資信託市場シェアの38.35%を占め、成長テーマへの持続的な需要とESGマンデートの急速な主流化を反映しています。欧州中央銀行(ECB)の引き締めサイクルの中で、投資家が歴史的な低水準から利回りを押し上げながらも景気後退を引き起こすことなくデュレーションとインフレヘッジを求めた結果、債券ファンドは35.42%で後に続きました。ハイブリッド配分は15.62%を獲得し、不安定な金利環境の中でダウンサイドバッファーを重視するバランス型の貯蓄者に訴求しています。マネーマーケット戦略は8.01%を維持し、企業の財務担当者が回復した金利環境で改善されたオーバーナイトリターンを得るために現金を預けています。オルタナティブUCITSは2.60%に過ぎませんでしたが、分散投資と流動性を約束するインフラ債券やプライベートクレジット・レプリケーションファンドを背景に急速に成長しました。株式ファンドの予測CAGR 6.18%は、現在の流入モメンタムが持続すれば、2031年までにヨーロッパ投資信託市場の株式規模が22兆2,700億米ドルを超える可能性を示唆しています。デジタル・オペレーショナル・レジリエンス法(DORA)による規制の明確化は、各資産クラスのプラットフォームにサイバーインフラへの投資を求め、マネジャー1社当たり平均288万米ドル(250万ユーロ)のコンプライアンス支出を押し上げています。

株式ファンドは、ESGスクリーニングをスタンドアロンの特徴として販売するのではなく、標準的な目論見書の文言に組み込まれた形で、ますます第8条または第9条ラベルが付けられています。債券ファンドは投資適格クレジットへの機関投資家の新たな配分から恩恵を受けており、特に英国ではLDIの巻き戻しが従来の投資信託ビークルへのバランスシート容量を解放しています。ハイブリッド戦略は自動化されたリバランスエンジンを活用してリスクバンドを維持し、2022〜2023年のボラティリティを経験したリテール投資家に安心感を提供しています。マネーマーケット商品は、ブロックチェーン上で数分以内に決済するトークン化されたシェアクラスを通じて自らを刷新し、MiFIDコスト透明性規則を満たしながら取引相手方および決済リスクを削減しています。オルタナティブUCITSは、プライベートファンド構造よりも低い業務上のデュー・ディリジェンスのオーバーヘッドで毎日の売買が可能なことを求める機関投資家を引き付けながら、相対価値やマクロトレンドの機会を収穫し続けています。その結果、オルタナティブに特化したヨーロッパ投資信託市場規模は、低い基盤からではあるものの、2030年までに3倍になると予測されており、全体的な分散投資に限定的ながら意味のある貢献をしています。クロスアセット相関は製品開発の速度を決定し、マネジャーがリテールおよび機関投資家クライアントの双方向けにマルチアセットESG、気候、およびファクターオーバーレイをターンキーラッパーにまとめるよう促しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

投資家タイプ別:リテールの回復力と機関投資家の精緻さ

リテール投資家は2025年のAUM総額の56.10%を保有し、ヨーロッパ投資信託市場における重要な役割を確固たるものにしています。デジタルへの入り口、手数料の透明性、および少額から始められるテーマ型ファンドの台頭により、スペイン、フランス、および北欧諸国全体での初めての投資家の参加が拡大しています。職場での自動加入制度は、増分的な給与の繰り延べを分散型マルチアセットファンドに誘導し、高齢化人口からの人口動態的な逆風を緩和しています。規制当局はコスト内訳ダッシュボードを義務化し、個人がTERを比較し、1,155米ドル(1,000ユーロ)の最低投資額で新たに利用可能なELTIFを含む競争力のあるビークルへの資金流入を誘導することを可能にしています。一方、資産の43.90%を担う機関投資家は、ソルベンシーおよび会計上の制約に基づく精緻なマンデートを展開し、受託者義務に沿ったカスタマイズされたESG除外を主張することが多いです。ノルウェーおよびオランダの年金基金は、再生可能エネルギーおよびテクノロジーイネーブラーにおけるセクターリーダーシップを活かして、2024年にヨーロッパ株式エクスポージャーを二桁増加させました。持続可能性に関するリテールと機関投資家の好みの収束は、マネジャーに規模の経済を可能にしますが、機関投資家クライアントが収益上昇を和らげる手数料の引き下げを交渉します。

2031年にかけてCAGR 7.12%と予測されるリテールの成長は、継続的なフィンテック浸透と、市場下落後の信頼を維持する強固な投資家保護フレームワークに依存しています。ロボプラットフォームはゲーミフィケーションされたアプリを通じて若いコーホートを教育し、一方、銀行は人間のコーチングとアルゴリズム的リバランスを融合させたハイブリッドアドバイザリーモデルを展開し、既存の関係を保護しています。機関投資家の流入はALリバランスおよび規制資本シフトに結びついているため依然として断続的ですが、投資信託バスケットにリンクされた仕組み商品ラッパーは、資本効率的な利回りを求める保険会社の間でトラクションを獲得しています。企業持続可能性報告指令(CSRD)の下での統一された報告基準は、クロスセグメントの製品ポータビリティを促進し、マネジャーが最小限の追加コストで機関投資家向けのビスポークトランシェのリテール戦略を複製することを可能にします。両方の投資家セグメントは今や、リアルタイムのESGメトリクスとシナリオ分析ダッシュボードを期待しており、この需要はバックオフィスのデータインフラに圧力をかけますが、一度実装されればクライアントの定着を強化します。手数料交渉は、特にアクティブESG株式への機関投資家配分において、パフォーマンス連動型の構造に向かい、それによって経済をアルファ提供と一致させます。強固なカストディおよびトラスティーの監督は信頼を強化し、ヨーロッパ投資信託市場がETF競争の拡大にもかかわらずヨーロッパの家計ポートフォリオにおける中心的な位置を維持することを確実にします。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

販売チャネル別:デジタルディスラプションがバリューチェーンを再形成

銀行は2025年に44.20%のシェアでリードし続けていますが、オンラインプラットフォームはCAGR 16.85%という目覚ましい成長を記録し、この成長は2031年まで続く見込みです。迅速なデジタルオンボーディング、低手数料、および直感的なUXは、毎月の積立投資計画の増加するスライスを今や担うミレニアル世代やZ世代の貯蓄者を引き付けています。ファイナンシャルアドバイザーは17.60%で引き続き関連性を保ち、相続計画、税務最適化、およびビスポークESGティルトを重視する高純資産個人の複雑なニーズに対応しています。ダイレクト・トゥ・ファンド販売はフローの12.40%を占め、主にペイメント・フォー・オーダー・フロー経済によって資金調達されるゼロコミッション購読を提供する資産運用会社のウェブサイトを通じて行われています。オープンバンキング法制はサードパーティのデータ集約を解放し、フィンテックがキャッシュフロー分析に基づいて個人化された投資信託の提案を押し出しながら360度のバランスシートを提示することを可能にしています。UBSのデジタルウェルス部門は、目標計画のためのAIチャットボットを統合した後、2024年にAUMを45%増加させ、銀行がロボモジュールを組み込みモバイルインターフェースをアップグレードすることで反撃していることを示しています。許可型ブロックチェーン上で24時間365日取引されるトークン化されたユニットは、決済レイテンシーを削減し、流動性の認識を高め、リアルタイムファイナンスに慣れた若い投資家に訴求しています。

プラットフォーム競争はフロントエンド手数料を圧縮しますが、摩擦のない切り替えがポートフォリオをより速くリバランスし、アドバイザリーエンゲージメントのタッチポイントを増やすため、資産速度を増加させます。規制当局は、ゼロコミッションオファーが間接コストを隠さないように、プラットフォームに総経費率を目立つように表示することを義務付けながら、誘導モデルを監視しています。銀行はバランスシートを活用して保険連動型貯蓄にファンドをラップし、ヘッドライン手数料が下落してもマージンを保護するアプローチで、ファンドのアップサイドと組み合わせた元本保証を束ねています。ファイナンシャルアドバイザーネットワークは、キャッシュフロー計画、年金予測、ESGの好みを統一されたダッシュボードに統合し、定着を高めるホリスティックなウェルネスフレームワークを採用しています。ダイレクトチャネルは、目標に向けた進捗をゲーミフィケーションし、テーマ型ファンドのローンチをバイラル化するソーシャルシェアリング機能を持つコミュニティ主導の投資に向けて進化しています。AML/KYCプロトコルはAPIベースになり、口座開設時間を数分に短縮し、欧州の電子IDイニシアティブと整合し、それによって購読転換率を向上させています。最終的に、デジタルエンゲージメントは投資家教育を深め、大陸全体の銀行口座を持たないまたは投資が少ないコーホートを取り込むことでヨーロッパ投資信託市場の規模を拡大します。

地域分析

ヨーロッパ投資信託市場は、英国、ドイツ、フランスが先頭を走る多様で進化するランドスケープを反映しています。英国は、ブレグジット後もロンドンの金融の深みとグローバルな販売網を活用し続けており、マンション・ハウス改革などによりファンド承認が合理化されています。規制上の相違はイノベーションを促進しており、国内年金を対象とした気候移行ファンドなどが含まれ、フィンテッククラスターおよび有利なFXダイナミクスが国際的なフローを引き付けています。ドイツは、税制上のインセンティブとESG製品の信頼性に牽引されたリテールエンゲージメントと強固な機関投資家基盤の恩恵を受けています。確立された資産運用会社、有利な貯蓄ビークル、および国家政策目標とのグリーンファイナンスの整合がフランス市場を牽引しています。これらのコア市場が一体となって、地域全体の投資信託成長の基盤を形成しています。

南欧および西欧諸国、スペイン、イタリア、およびベネルクスブロックは、市場拡大への貢献を高めています。スペインは年金改革と若い貯蓄者の間でのデジタル採用の急速な進展により予測成長でリードしており、銀行は新しい第三の柱構造を通じてファンドフローを促進しています。イタリアの市場は人口動態上の理由から保守的に傾いているものの、マネージドペイアウトおよびターゲットデートソリューションへの関心が高まっており、ミラノがファンドサービスハブとして成長しています。ベネルクス諸国は投資家ドミサイルでは小さいものの、ファンドアドミニストレーションにおいて不釣り合いに大きな役割を果たしており、ルクセンブルクがクロスボーダーUCITS販売の中心ハブとして機能しています。規制の俊敏性とインフラの優位性がベネルクスをグローバルスポンサーにとって重要なロジスティクス基盤にしています。これらの国々の戦略的な位置づけは、ヨーロッパのファンドエコシステム全体の効率性と競争力を支援しています。

北欧および新興ヨーロッパでは、イノベーションと収束が主要な成長ドライバーです。北欧諸国はデジタル採用、ESG統合、およびトークン化パイロットでリードしており、グリーンファイナンスに関する国家とリテールの強力な整合があります。高所得とモバイルフレンドリーなプラットフォームが安定した積立を維持し、地域の規制当局が最先端の製品実験を支援しています。ポーランドやチェコ共和国などの新興市場は、雇用主スポンサー型制度およびクロスリストされたUCITSを通じた市場アクセスの改善によって追いついています。フィンテックとのパートナーシップおよびデジタルオンリーの商品は参入障壁を低下させ、投資家基盤を拡大しています。通貨ヘッジ製品と税制改革が、より洗練された投資家にとっての魅力を高めています。これらの地域は成熟度においてさまざまですが、ヨーロッパ投資信託市場の成長のますます重要なエンジンとなっています。

競合環境

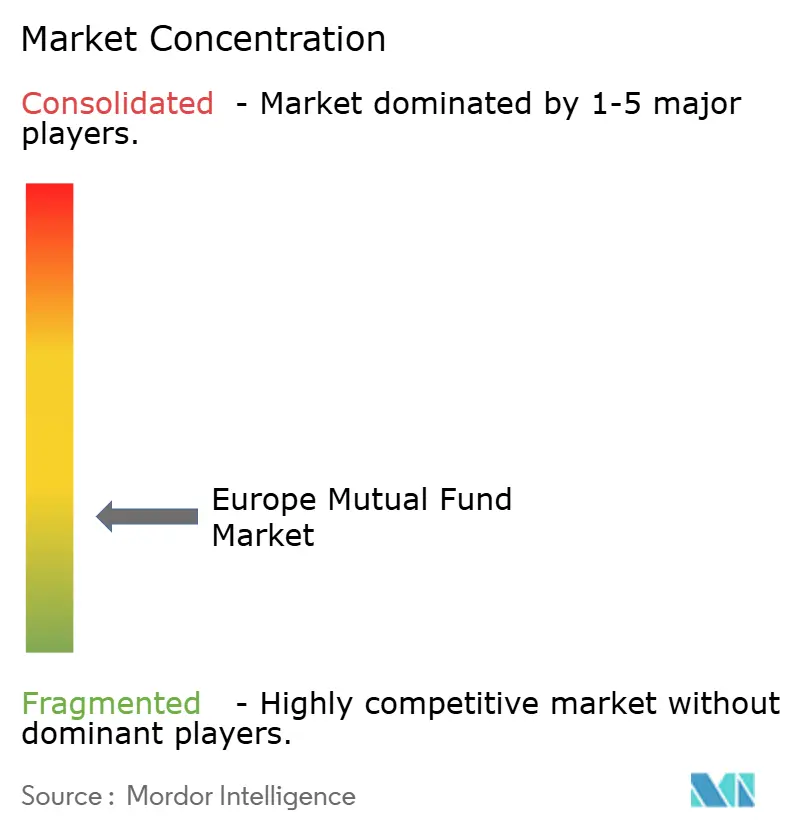

ヨーロッパ投資信託市場における競争は中程度であり、上位5社が合算資産の30.80%を保有しており、中規模および特化型スペシャリストにとって意味のある余地が残されています。BlackRockは9.8%でトップに立ち、幅広いパッシブ、アクティブ、およびオルタナティブ能力と、機関投資家とのパートナーシップを深めるアラジンリスク分析プラットフォームを活用しています。Amundiは7.3%で後に続き、規模の製造とローカル市場への近接性を組み合わせ、最近最終化されたパートナーシップが米国での販売を拡大しながらESG UCITSをヨーロッパに還流させています。バンガードのコストリーダーシップモデルはパッシブ圧力を増幅させ、DWS Group とUBSは強固な地域ウェルスネットワークと焦点を絞ったテーマ戦略を通じて上位5位を占めています。手数料圧縮はM&Aの論理を刺激しており、Goldman Sachs Asset ManagementによるNN Investment Partnersの買収はヨーロッパの販売とESG能力を取り込む傾向を強調しています。

戦略的差別化はますます持続可能投資のクレデンシャル、データサイエンスの能力、およびデジタルクライアントエンゲージメントに基づいています。企業はポートフォリオ構築を自動化し、ESG論争を分類し、レポートを個人化するAIインフラに資本を投下し、それによって固定費をより大きな資産基盤に分散させています。DWS Groupのポリゴン上のマネーマーケットファンドローンチなどのトークン化パイロットは、流動性と決済速度を再定義しようとする試みを示し、業務効率における先行者優位を確立しています。資産運用会社とフィンテックとのパートナーシップ、典型的にはIntesa SanpaoloとBlackRockのアラジンウェルスとの10年間の協定、は、純粋に有機的な構築よりもエコシステム型のプレイブックへの転換を示しています。ミドルオフィスのアウトソーシングは、マネジャーがアルファ創出と販売に集中し、非中核機能を複数のスポンサーにわたって規模の経済を享受する専門プロバイダーに委託するにつれてトラクションを獲得しています。

規制は堀と触媒の両方として機能しています:MiFID IIのコスト透明性要件は切り替えへの感度を高め、クリーンシェア構造と競争力のあるTERを持つ企業を報酬し;SFDRコンプライアンスコストは小規模参入者の妨げになる一方、数百の戦略にデータフレームワークを償却する既存企業を優位にします。CMUからのクロスボーダーマーケティング効率は限界拡大コストを低下させ、スケーラブルなプラットフォームが二次市場に迅速に浸透し、差別化されたエッジなしにはローカルブティックを圧倒することを可能にします。高コンビクションのテーマ型またはオルタナティブ専門知識を明確に述べられる専門マネジャーは、継続的な手数料戦争にもかかわらず価格決定力を維持します。全体として、イノベーション、コスト規律、および規制流暢さが勝者を決定し、ヨーロッパ投資信託市場が今後5年間でどれほど迅速に統合または分散するかを規定します。

ヨーロッパ投資信託業界のリーダー

BlackRock

Amundi

DWS Group

Schroders

Allianz Global Investors

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年1月:BlackRockは代替投資データプロバイダーであるPreqinの25億5,000万米ドルの買収を完了し、ヨーロッパ市場全体でのプライベートマーケットリサーチ能力および機関投資家クライアントサービスインフラを大幅に強化しました。

- 2024年12月:AmundiはVictory Capital Managementとの戦略的パートナーシップを発表し、米国での販売能力を拡大するとともに、合計シード資本5億7,750万米ドル(5億ユーロ)でヨーロッパの機関投資家をターゲットとした5本の新しいESGフォーカスのUCITSファンドを立ち上げました。

- 2024年11月:Intesa SanpaoloはBlackRockと10年間のデジタルウェルスマネジメント協定に署名し、イタリアのリテールバンキングネットワーク全体にアラジンウェルスプラットフォームを展開し、1,732億5,000万米ドル(1,500億ユーロ)のクライアント資産に影響を与える可能性があります。

- 2024年10月:DWS Groupはポリゴン・ブロックチェーン上でヨーロッパ初のトークン化マネーマーケットファンドを立ち上げ、流動性管理の強化を求める機関投資家向けに少額保有と24時間365日の取引能力を可能にしました。

ヨーロッパ投資信託市場レポートの範囲

レポートの範囲には、ヨーロッパの投資信託業界、規制環境、投資信託会社とそのビジネスモデル、詳細な市場セグメンテーション、製品タイプ、現在の市場トレンド、市場ダイナミクスの変化、および成長機会の理解が含まれます。様々なセグメントの市場規模と予測の詳細な分析。

ヨーロッパの投資信託会社は、ファンドタイプ(株式、債券、マルチアセット、マネーマーケット、その他のファンドタイプ)、投資家タイプ(家計、金融機関、一般政府、非金融法人、保険会社および年金基金、ならびにその他の金融仲介機関)、および地域(ルクセンブルク、アイルランド、ドイツ、フランス、英国、オランダ、イタリア、およびその他ヨーロッパ)別にセグメント化されています。

レポートは上記の全セグメントについて価値(米ドル)でヨーロッパの投資信託業界の市場規模と予測を提供しています。

| 株式 |

| 債券 |

| ハイブリッド |

| マネーマーケット |

| その他 |

| リテール |

| 機関投資家 |

| 銀行 |

| オンラインプラットフォーム |

| ファイナンシャルアドバイザー |

| ダイレクト |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他ヨーロッパ |

| 資産クラス別 | 株式 |

| 債券 | |

| ハイブリッド | |

| マネーマーケット | |

| その他 | |

| 投資家タイプ別 | リテール |

| 機関投資家 | |

| 販売チャネル別 | 銀行 |

| オンラインプラットフォーム | |

| ファイナンシャルアドバイザー | |

| ダイレクト | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他ヨーロッパ |

レポートで回答される主な質問

2026年のヨーロッパ投資信託市場の規模は?

2026年に4兆3,010億米ドルに達し、CAGR 3.54%で成長して2031年までに5兆1,180億米ドルになると予測されています。

ヨーロッパの投資信託資産において最大のシェアを持つ資産クラスはどれですか?

株式ファンドが38.35%のシェアでリードし、成長およびESGティルト戦略への持続的な需要を反映しています。

ヨーロッパ全体で最も速く成長している販売チャネルはどれですか?

オンライン投資プラットフォームが最も急速な拡大を記録し、デジタルエンゲージメントが深まるにつれて2031年にかけてCAGR 16.85%で前進しています。

スペインが高成長の投資信託市場と見なされるのはなぜですか?

個人に責任を移行する年金改革と、モバイルファーストのプラットフォームが相まって、スペイン・ドミサイル資産の予測CAGR 9.14%を牽引しています。

人口動態のトレンドは投資信託フローにどのような影響を与えていますか?

ドイツおよびイタリアの高齢化人口は、収益重視および取り崩し戦略に向けて資産をシフトさせており、全体的な株式流入を緩和しています。

トークン化はヨーロッパの投資信託においてどのような役割を果たしていますか?

トークン化マネーマーケットファンドなどのパイロットプロジェクトは、ほぼ瞬時の決済と少額保有を約束し、流動性および投資家のアクセスを再形成する可能性があります。

最終更新日: