米国年金基金市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

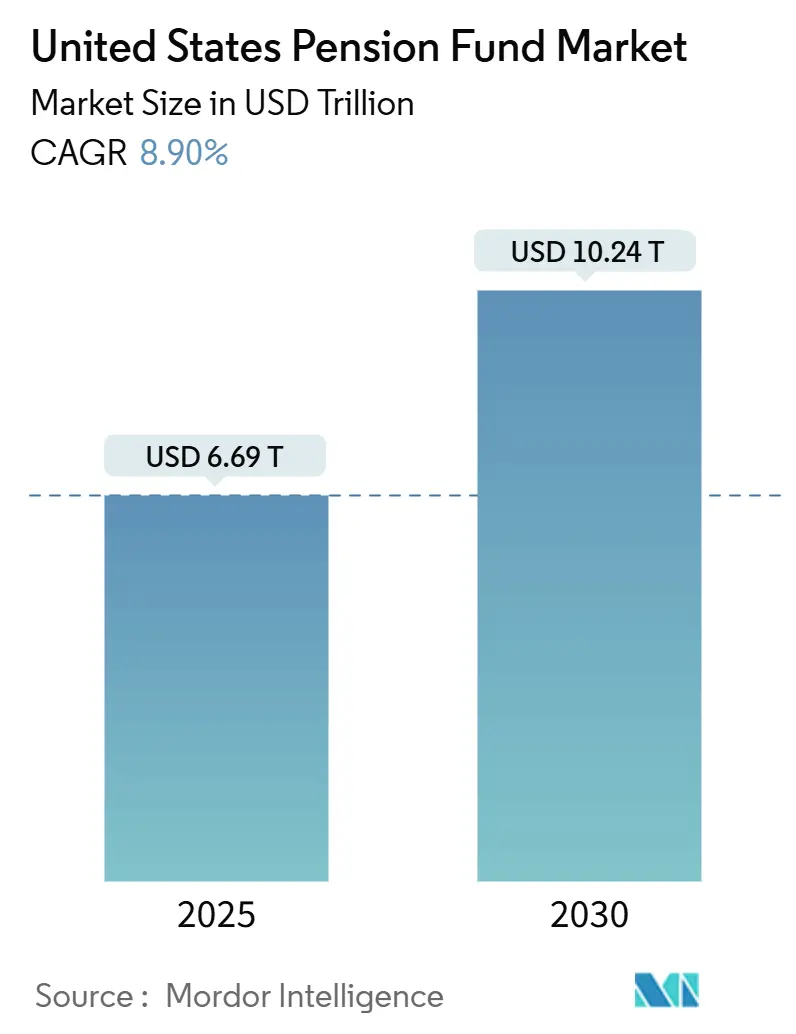

| 市場規模 (2025) | 6.69 兆米ドル |

| 市場規模 (2030) | 10.24 兆米ドル |

| 成長率 (2025 - 2030) | 8.90% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国年金基金市場分析

米国年金基金市場規模は2025年にUSD 6.69兆と評価されており、8.90%のCAGRで成長して2030年までにUSD 10.24兆に達すると予測されています。この上昇傾向は、スポンサーが負債マッチング債券に向けてポートフォリオを再調整し、テクノロジー導入を拡大し、高齢化人口動態と積立不足リスクに対応してリターン源泉を多様化している状況を反映しています。財務健全性の高い企業および公共プランは、積立状況の利益を固定するために長期固定利付債へ資本をシフトさせる一方、積立不足の州制度は株式エクスポージャーを高めに維持し、追加的なアルファを追求するオルタナティブ投資に取り組んでいます。資産負債マッチングを自動化するテクノロジープラットフォームはプランの規模を問わずリスク軽減能力を加速させており、根強いインフレが実物資産および物価連動国債(TIPS)への配分拡大を促しています。手数料透明性に関する規制とESGへの厳格な精査はベンダー選定プロセスを再形成し、サービスプロバイダーにコスト規律と報告の厳密さの実証を求めています。

主要レポートのポイント

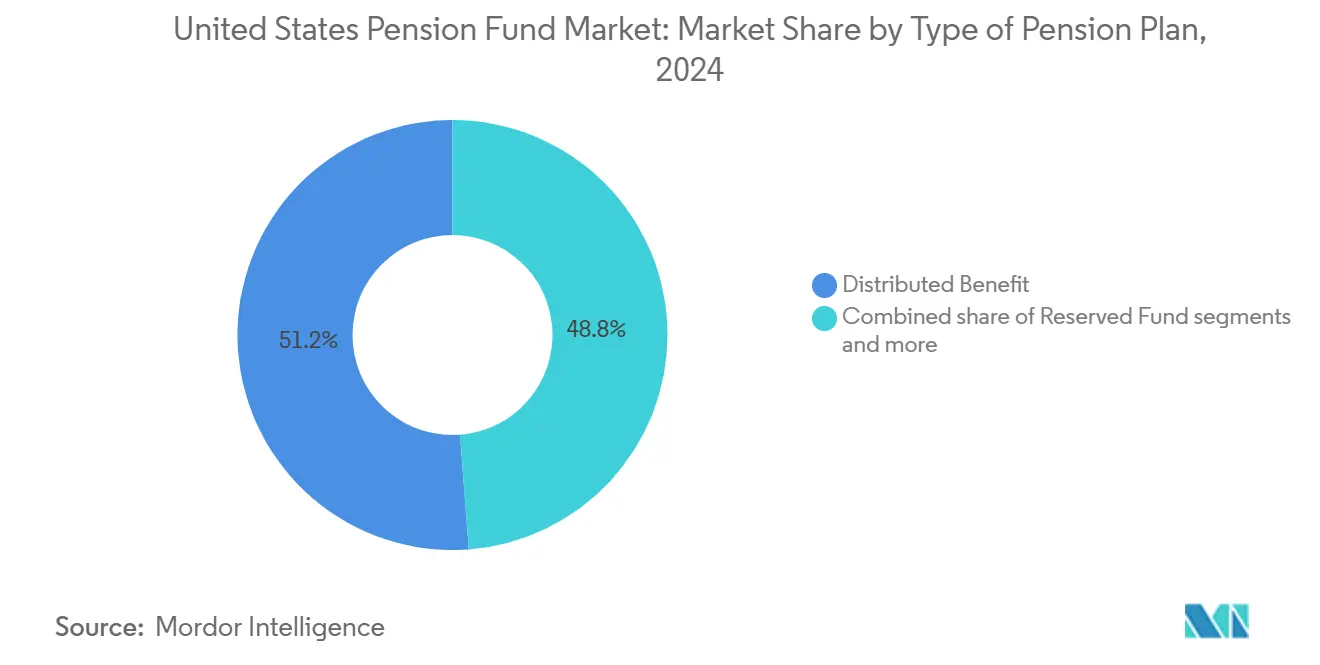

- 年金プランの種類別では、確定給付型プランが2024年の米国年金基金市場シェアの51.24%を占めてトップとなり、ハイブリッド型プランは2030年までに5.83%のCAGRで拡大しています。

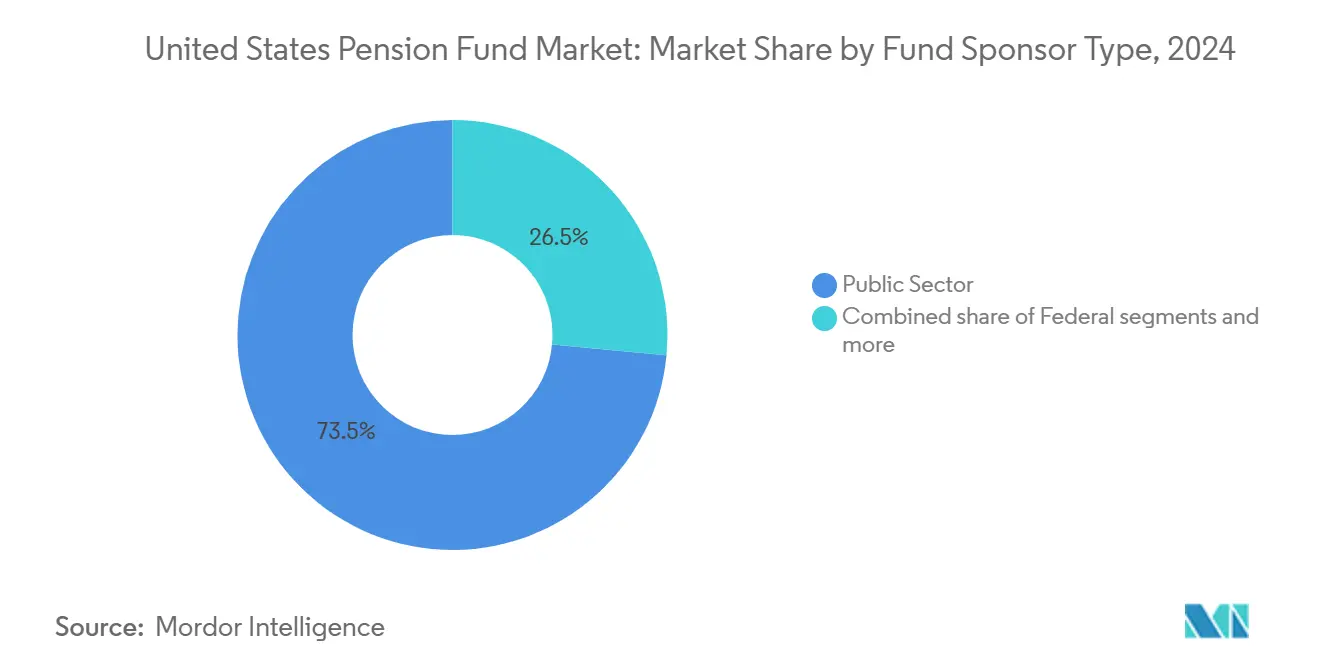

- 基金スポンサーの種類別では、公共部門プランが2024年の米国年金基金市場規模の73.47%を占め、2030年まで5.24%のCAGRで拡大しています。

- 資産クラス別では、固定利付が2024年の米国年金基金市場規模の56.76%を占め、オルタナティブは9.87%のCAGRで拡大する見込みです。

- 地域別では、南部地域が2024年の米国年金基金市場規模の34.39%を占め、西部は3.87%のCAGRで最も速く成長すると予測されています。

米国年金基金市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 財務健全性向上に伴うリスク軽減活動の増加 | +1.2% | 全国規模、財務健全性の高い州プランに集中 | 中期(2〜4年) |

| アルファ創出のためのオルタナティブ資産導入の加速 | +1.8% | 全国規模、大規模公共プランおよび企業プランが主導 | 長期(4年以上) |

| 負債主導型投資(LDI)テクノロジープラットフォームの拡大 | +0.7% | 全国規模、北東部および西部での早期導入 | 短期(2年以内) |

| CPI高止まりの中でインフレヘッジ資産への需要拡大 | +0.9% | 全国規模、特に南部および中西部地域 | 中期(2〜4年) |

| 手数料透明性向上とESG開示に向けた規制の推進 | +1.4% | 全国規模、特に公共部門スポンサーの間で | 中期(2〜4年) |

| AIを活用したアナリティクスによる資産負債モデリング精度の向上 | +1.8 | 全国規模、大規模公共プランおよび企業プランが主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

財務健全性向上に伴うリスク軽減活動の増加

積立比率が90%を超えると、多くのプランは成長資産から負債デュレーションにマッチした債券へのローテーションが促進されます [1]CalPERS、「CalPERSはプライベートマーケット投資を拡大します」、calpers.ca.gov. 。企業スポンサーは、貸借対照表のボラティリティを抑制し、リスク移転の実施に向けた余地を創出するために株式配分を削減しています。長期国債およびSTRIPSへの需要はそれに伴い上昇し、スプレッドを縮小させ、完全積立に近づくプランの再投資リスクを低下させています。このトレンドは、キャッシュフロー予測と金利ヘッジを統合したカスタム負債ベンチマークの採用を促進しています。積立水準が市場の動きとともに変動するため、ダイナミックなグライドパスフレームワークは、アドホックな資産配分委員会に依存することなくリスクエクスポージャーを再調整します。この規律ある姿勢は貸借対照表の強靭性を高めますが、上振れリターンの可能性を狭め、拠出の持続可能性を確保するための精緻なシナリオモデリングが必要となります。

アルファ創出のためのオルタナティブ資産導入の加速

受託者が公開市場を超えたパフォーマンスの追い風を求めるため、オルタナティブは現在、2024年の35%から上昇し、年金保有資産合計の40%を占めています。プライベートエクイティファンドは拡大の中核に位置しており、大規模公共制度ではターゲットウェートが15〜25%まで上昇しています。流動性プレミアム、差別化されたキャッシュフロープロファイル、インフレ連動インカムストリームにより、インフラと不動産は特に魅力的となっています。CalPERSは、このプレミアムを獲得するために2027年までに総資産に占めるプライベートマーケットのエクスポージャーを30%に引き上げることを目指しています。セカンダリープログラムの幅広い展開により流動性管理とビンテージバランスが改善され、プライベート資産に伴う評価ラグが軽減されています。しかし、より重い手数料体系、複雑なガバナンス、不透明な価格設定が、ボードをコスト透明性とピアベンチマーキングに注目させ続けています。

負債主導型投資(LDI)テクノロジープラットフォームの拡大

クラウドベースのアナリティクスは、プランの負債、リアルタイム市場データ、および自動ヘッジ実行を統合し、LDIワークフローを合理化しています。複数の公共制度に最近導入されたState StreetのAI対応エンジンは、デュレーションヘッジを日中に調整し、イールドカーブの変動に応じてリバランストリガーを設定します [ 2]State Street、「年金基金テクノロジートレンド」、statestreet.com.。小規模スポンサーは既存の保管制度に組み込まれるモジュール型の実装から恩恵を受け、レガシー保険数理ソフトウェアの資本集約性を回避しています。ポートフォリオダッシュボードは、死亡率、給与成長、拠出方針の変更を組み込んだ将来を見据えた積立状況予測を提示し、ガバナンスの迅速化を実現します。フィードバックループを短縮することで、これらのツールは投資委員会が四半期ごとにターゲット配分を改定できるようにします。これは歴史的に最大規模のプランにのみ許されてきたペースです。早期導入者は業務効率の恩恵を受けますが、クラウド接続に伴うサイバーセキュリティ要件の高まりへの対応が求められます。

CPI高止まりの中でインフレヘッジ資産への需要拡大

連邦準備制度(Federal Reserve)の2%目標を上回るインフレが続く中、TIPS、不動産、および契約上のエスカレーター条項を持つインフラプロジェクトへの需要が再燃しています [ 3]セントルイス連邦準備銀行(Federal Reserve Bank of St. Louis)、「10年物財務省インフレ連動証券」、stlouisfed.org. 。TIPSへの配分は2024年に固定利付バケットの8〜12%まで上昇し、歴史的な3〜5%から拡大しました。Teacher Retirement System of Texasは、生活費調整を追跡するキャッシュフローを確保するために実物資産エクスポージャーを18%に引き上げました。エネルギー物流や再生可能エネルギーなどの商品連動型インフラは、政策引き締めサイクルに連動した株式下落に対するヘッジと分散投資の両方の役割を果たします。これらの資産クラスは積立状況のボラティリティを抑制できる一方、評価、手数料ベンチマーキング、および排出プロファイルへの政治的感度に関して実行上の課題が生じます。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プライベートマーケット配分からの手数料コストへの精査の高まり | −0.8% | 全国規模、特に公共部門スポンサーの間で | 短期(2年以内) |

| 複数の州および地方プランにおける慢性的な積立不足 | −1.1% | 中西部および北東部のレガシー産業州に集中 | 長期(4年以上) |

| ESGラベル付き戦略に対する政治的逆風 | −0.6% | 主に南部州および一部の中西部州 | 中期(2〜4年) |

| 高齢化人口動態と受給者への給付支出によって引き起こされる流動性ストレス | −0.9% | 全国規模、公共部門の高齢化した労働力を抱える州でより高い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライベートマーケット配分からの手数料コストへの精査の高まり

プライベートエクイティ、ベンチャー、ファンド・オブ・ファンズ構造全体の高い手数料体系は、賃金インフレが給付義務を引き上げる中でネットリターンを侵食しています [ 4]証券取引委員会(Securities and Exchange Commission)、「SEC プレスリリース 2024-89」、sec.gov. 。複数の議会は現在、キャリードインタレスト、取引手数料、およびモニタリング手数料を明細化した詳細なコスト開示を要求しています。イリノイ州投資委員会(Illinois State Board of Investment)の2024年のUSD 12億の手数料項目は、オルタナティブ配分がプレミアム価格を正当化するかどうかについての公聴会を引き起こしました。受託者は、流動性プレミアムへのエクスポージャーを手放すことなくコスト比率を圧縮するために、パッシブ株式や直接共同投資の経路を検討しています。交渉による「最恵国待遇(MFN)」条項とパフォーマンスハードルが、モニタリングツールとして普及しつつあります。しかし、上位四分位のマネジャーへのアクセスを制限することで長期リターン目標が低下し、すでに厳しい財政環境においてより高い雇用主拠出が求められる可能性があります。

複数の州および地方プランにおける慢性的な積立不足

23の州制度が積立比率70%の閾値を下回り続けており、リスクバジェットが制約され、リスク軽減ポートフォリオへのグライドパス進行が妨げられています。給付支出が拠出金を上回るため流動性バッファーが上昇し、現金およびコア債券のオーバーウェイトポジションを余儀なくされ、リターン追求型資産への配分が制限されています。ケンタッキー州教員の積立比率58%はその問題を典型的に示しています。財務健全性の高い同業他社の間で歴史的に高い株式配分があるにもかかわらず、受託者は流動性資産に40%を保有しています。未積立債務が運営予算を圧迫するにつれ、議会は雇用主ひいては従業員の拠出を増加させ、ガバナンスの不安定性を悪化させる政治的抵抗を引き起こしています。このサイクルは保守的な投資姿勢を強化し、完全積立に必要な時間軸を長期化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

年金プランの種類別:ハイブリッドモデルが伝統的な境界を橋渡し

ハイブリッド型プランは米国年金基金市場においてより小さなシェアを占めていますが、スポンサーが確定給付型の安定性と確定拠出型の可搬性の融合を求めるため、最も高い5.83%のCAGRを記録しています。確定給付型プランは依然として米国年金基金市場シェアの51.24%を占めており、公共および組合組織のレガシーの強さを反映しています。ハイブリッドスキームは変額年金またはキャッシュバランス方式を採用し、スポンサーリスクを上限設定しながら資産パフォーマンスに連動した会員の上振れ機会を提供します。Federal Thrift Savings Planの自動加入とライフサイクル設計はこの収束を示しています。実装には別々の積立ルールを追跡するための堅牢な管理システムが必要ですが、スポンサーは変化する労働力の好みに合わせて給付の約束を調整するために複雑さを受け入れています。若い従業員はアカウントベースの透明性を重視し、退職間近の層は保証された最低額を重んじるため、ハイブリッドは人口統計を超えて魅力的となっています。

雇用主はまた、拠出率が市場のボラティリティではなく計算式の上限に基づいて調整されるため、より明確な予算設定から恩恵を受けます。保険数理技術と記録管理プラットフォームが成熟するにつれ、導入の障壁が下がり、中規模企業プランへの幅広い普及への道が開かれます。長期的には、課税および規制フレームワークが適応するにつれて、ハイブリッドが伝統的な計算式の優位性を徐々に侵食する可能性があります。それでも、転換コスト、団体交渉上の制約、および積立給付の法的保護が転換のペースを抑制します。コンサルタントは、立法上のインセンティブが支持的であれば、2030年までにハイブリッドの浸透率が全参加者の20%に達する可能性があると予測しています。ハイブリッド加入者の持続的な増加は、進化する米国年金基金市場における現実的な妥協策としての役割を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

基金スポンサーの種類別:公共部門の優位性が財政制約に直面

公共部門スポンサーは米国年金基金市場規模の73.47%を占め、給与税収入と法定の資金調達チャネルを活用して確定給付型の約束を維持しています。5.24%のCAGRでの成長は、拡大する公共給与に連動した拠出流入と投資収益の組み合わせを反映しています。USD 8,400億のThrift Savings Planのような連邦制度は、規模が管理・投資コストを圧縮する方法を示しています。企業単独雇用主型プランは依然として重要ですが、積立状況が改善するにつれて年金買取や一括払い窓口などのリスク移転取引に向かう傾向にあります。複数雇用主型プランは異なる結果に直面しており、強力な職人組合の支援を享受するものもあれば、レガシー産業の拠出雇用主の減少に苦しむものもあります。宗教団体や非営利プランはニッチなスペースを占め、独自の資金調達ルールを形成するERISA免除のもとで運営されています。

ESG義務、手数料透明性、社会政策投資に関する政治的視点が公共プランのガバナンスにますます影響を与えています。テキサス州とフロリダ州はESGラベル付き戦略を制限する法令を制定し、退職制度の投資可能なユニバースを狭めました。対照的に、西海岸のスポンサーは気候リスク統合を重視しており、米国年金基金市場内の地域的な政策の相違を示しています。財政的な逆風にもかかわらず、公共スポンサーは法定義務と既存債務の規模ゆえに優位性を手放す可能性は低いです。それでも、予算圧力は新規採用者向けのハイブリッドまたはキャッシュバランスのオーバーレイを促し、将来のコスト変動性を段階的に低下させる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

資産クラス配分別:オルタナティブがポートフォリオの進化を牽引

固定利付は米国年金基金市場規模の56.76%のシェアを維持しています。これは負債ヘッジが割引率管理の根幹であり続けているためです。しかし、受託者がプライベートエクイティ、インフラ、不動産においてイールドプレミアムを追求するため、オルタナティブは堅調な9.87%のCAGRを記録しています。株式配分は依然として市場ベータの上振れ機会を捉えていますが、積立比率が改善しリスク軽減がグライドパスを追うにつれて削減に直面しています。実物資産の中では、再生可能エネルギープロジェクトと長期リース輸送資産が支持を集めており、生活費調整と連動するインフレ連動キャッシュフローを提供しています。改善されたセカンダリー市場は流動性懸念に対処する出口手段を提供し、プライベート保有をより中規模プランにも受け入れやすくしています。現金および短期プールは控えめに保たれ、主にリバランスや給付支払いの急増時の移行バッファーとして機能しています。流動性の低い戦略への段階的な配分ごとに運用上の複雑さが増し、ルックスルー分析が可能な専門スタッフ、ガバナンス委員会、リスクシステムへの需要が高まっています。大規模プランは社内の専門知識と直接投資プラットフォームから恩恵を受け、手数料を経済化しています。小規模スポンサーはしばしばファンド・オブ・ファンズや共同運用ビークルを通じてオルタナティブにアクセスし、分散されたエクスポージャーとマネジャー選定と引き換えにより高い手数料を受け入れています。オルタナティブ資産への構造的シフトは、より低い公開市場の将来リターン期待に支えられ、持続的なものと思われます。

地域分析

南部は引き続き最大の地域貢献者として機能し、米国年金基金市場の34.39%を占めています。この優位性は、持続的な人口流入、安定した給与の拡大、および民間部門雇用の拡大基盤によって支えられています。テキサス州やフロリダ州などの州にわたる急速な人口動態の成長は、年金拠出額を強化し、基金の多様化機会を拡大しました。南部の機関投資家はまた、従来の配分とインフラおよびエネルギー連動資産への適度なエクスポージャーのバランスを取ることに注力しています。これらのパターンは地域の長期的安定性を強化しながら、国家的な退職資本形成における進化する役割を浮き彫りにしています。

しかし、西部は3.87%のCAGRで成長モメンタムをリードしており、強固なテクノロジーセクターの年金創出と先進的な投資義務に支えられています。カリフォルニア州やワシントン州などの州は、気候リスク統合、イノベーション主導型ポートフォリオ、および広範なプライベートマーケット参加を通じてペースを積極的に設定しています。カリフォルニア州のCalPERSとCalSTRSは、ESG組入れ、ガバナンスの透明性、グローバル分散投資の国家的ベンチマークを定義し続けています。一方、ワシントン州投資委員会(Washington State Investment Board)のAI駆動最適化の活用は、定量的精度と戦略的機動性を融合したフロンティアマインドセットを示しています。総合的に、これらの取り組みは米国における年金の近代化とデータ主導の政策実験の実験室として西部地域を位置づけています。

北東部と中西部は、人口動態の成熟度と産業構造によって形成された対照的な特性を示しています。国家資産の約3分の1を保有する北東部は、高齢化人口と公共制度にわたるレガシーな積立不足という課題に直面しています。しかし、資本市場への近接性により、金融セクターの専門知識やオルタナティブ資産のディールフローへの優れたアクセスが可能となっています。年金資産総額の27.0%を占める中西部は、製造業および農業サイクルと密接に連動した保守的な姿勢を維持しています。これらの地域を総合すると、財政的健全性、セクター志向、政治的風土が米国年金基金の景観全体にわたって多様な投資原則のモザイクをいかに形成しているかを示しています。

競争環境

米国年金基金市場は高度に分散しており、最大規模の5基金が総資産のわずかな部分を管理しているにすぎません。この構造は、専門的な資産マネジャー、テクノロジーベンダー、およびフィンテック参入者が競争し成長するための空間を生み出しています。CalPERSは、その規模を活用してプライベートエクイティへの直接投資や共同投資戦略を追求し、従来のファンド・オブ・ファンズ手数料を回避しながらエクスポージャーを合理化することで際立っています。一方、Federal Thrift Savings Planは、市場状況と参加者の人口動態に基づいてライフサイクルファンド配分のリアルタイム最適化を可能にする自動リバランスによって支援された、低コストの参加者主導型インデックスオプションを提供しています。戦略的サービスプロバイダーは、保管、パフォーマンス、コンプライアンス、ESGアナリティクスを統合したデータプラットフォームを提供することで差別化しています。

テクノロジーは市場アクセスと競争上の関連性のゲートキーパーとしてますます重要になっています。複数の中規模公共制度に組み込まれたState StreetのAI搭載負債主導型投資(LDI)ツールは、リアルタイムのリスクとデュレーション管理の新しい標準を示しています。他のベンダーはプライベートマーケット資産のトークン化を模索しており、従来は流動性の低いセグメントにおいて分割流動性を解放することを目指しています。透明性の高いダッシュボードにより、年金ボードはプロバイダーの手数料をより正確にベンチマークできるようになり、コスト構造への厳格な精査と圧力が高まっています。これらのツールは、市場全体においてサービスの評価と調達の方法を再形成しています。

継続的なマクロ経済のボラティリティとESGラベル付き戦略に対する政治的反発の高まりは、助言のダイナミクスを変化させています。小規模でアジャイルなコンサルティング会社は、投資機会セットを制限しないコンプライアンス対応のスクリーニングソリューションを提供することで支持を集めています。市場はますます、資産管理と規制の専門知識および業務のアウトソーシングを組み合わせたホリスティックなサービスモデルを支持しています。対照的に、パッシブおよびベータ主導型の商品は、透明性が標準化するにつれて手数料圧縮の高まりに直面しています。年金プランがこれらの変化に対応するにつれ、適応性と統合がエコシステムにおける長期パートナーとして不可欠な特性となっています。

米国年金基金産業リーダー

CalPERS

Federal Thrift Savings Plan

CalSTRS

New York State Common Retirement Fund

Teacher Retirement System of Texas

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2024年10月:CalPERSは、2027年までにオルタナティブ配分30%に達するためにインフラと不動産投資を対象とした今後3年間でUSD 150億のプライベートマーケットへのコミットメントを発表しました。

- 2024年9月:Federal Thrift Savings Planは、USD 8,400億の資産全体にAI強化ポートフォリオリバランスを実装し、市場状況と参加者の人口動態に基づいてライフサイクルファンド配分のリアルタイム最適化を可能にしました。

- 2024年8月:New York State Common Retirement Fundは、ポートフォリオの流動性を改善しビンテージイヤーの集中リスクを軽減するため、47基金のステークを売却するUSD 25億のプライベートエクイティセカンダリー取引を完了しました。

- 2024年7月:Teacher Retirement System of Texasは、再生可能エネルギーおよび輸送プロジェクトに焦点を当てたUSD 36億のインフラ投資プログラムを通じて、実物資産配分を総ポートフォリオの18%に拡大しました。

米国年金基金市場レポートの範囲

年金基金は退職所得を提供するための投資です。通常、上場企業および未上場企業に投資するための多額の資金を保有しています。米国年金基金産業は、年金プランの種類(確定拠出型、確定給付型、積立基金、ハイブリッド型)に基づいてセグメント化されています。本レポートは、上記すべてのセグメントにおける価値(USD)の観点から米国年金基金市場の市場規模と予測を提供します。

| 確定拠出型 |

| 確定給付型 |

| 積立基金 |

| ハイブリッド型 |

| 公共部門 |

| 企業(単独雇用主型) |

| 複数雇用主型 |

| 連邦政府型 |

| その他(非営利&宗教団体) |

| 株式 |

| 固定利付 |

| オルタナティブ |

| 実物資産 |

| 現金および短期 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 年金プランの種類別 | 確定拠出型 |

| 確定給付型 | |

| 積立基金 | |

| ハイブリッド型 | |

| 基金スポンサーの種類別 | 公共部門 |

| 企業(単独雇用主型) | |

| 複数雇用主型 | |

| 連邦政府型 | |

| その他(非営利&宗教団体) | |

| 資産クラス配分別 | 株式 |

| 固定利付 | |

| オルタナティブ | |

| 実物資産 | |

| 現金および短期 | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答された主要な質問

2030年までの米国年金基金市場の予測規模は?

米国年金基金市場は2030年までにUSD 7,531億8,000万に達すると予想され、4.63%のCAGRを反映しています。

2030年までに最も速く成長している年金プランの種類は何ですか?

ハイブリッド型は、スポンサーが給付の確実性とコスト管理のバランスを求めるため、5.83%のCAGRで最も急速な拡大を見せています。

年金ポートフォリオにおいてオルタナティブ資産がシェアを拡大している理由は何ですか?

受託者は、流動性プレミアムを獲得し、より低い公開市場の期待リターンを補うために、プライベートエクイティ、インフラ、不動産により多くの配分を行っています。

西部の成長を牽引している地域的要因は何ですか?

テクノロジーセクターの雇用とカリフォルニア州やワシントン州などの州における先進的な投資政策が、西部の3.87%のCAGRリーダーシップを推進しています。

手数料透明性規制は投資戦略にどのような影響を与えていますか?

より厳格な開示要件は、スポンサーを低コスト構造、直接投資、およびオルタナティブ資産手数料の厳格なモニタリングへと誘導しています。

最終更新日: