欧州ウェルスマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 44.92 兆米ドル |

| 市場規模 (2026) | 46.87 兆米ドル |

| 市場規模 (2031) | 58.02 兆米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ウェルスマネジメント市場分析

欧州ウェルスマネジメント市場規模は、2025年の44兆9,200億米ドルから2026年には46兆8,700億米ドルへと成長し、2026年から2031年にかけて年平均成長率4.35%で推移し、2031年には58兆200億米ドルに達すると予測されています。この成長軌道は、欧州ウェルスマネジメント市場を欧州大陸が深化した資本市場同盟(Capital Markets Union)に向けた推進力の金融的基盤として位置づけており、ウェルスマネジメント会社は家計貯蓄を長期資本市場商品へと誘導する導管としての機能をますます担っています [1]欧州中央銀行、「家計部門レポート」、ecb.europa.eu。ESG適合ポートフォリオへの強い需要、テクノロジー活用型アドバイザリーモデルへの加速的な移行、および暗号資産市場規制(MiCA)フレームワークの全面展開が、商品ラインナップ、運営コスト構造、競争力学を再形成しています。特に持続可能な金融開示規制(SFDR)および分散型台帳技術(DLT)パイロットのもとでの規制調和は、商品革新を促進する一方で、コンプライアンスコストの上昇に伴い小規模プレーヤーの統合を促しています。13兆9,000億ユーロに上る家計現金預金は、ウェルスマネジメント会社がオープンファイナンス機能を通じて投資商品へ移行させることを目指す、未活用資本の巨大なプールとして残っています。しかし、MiFID IIの手数料透明性、高齢化するアドバイザー人材、およびデジタル業務回復力法(DORA)に関連するサイバーセキュリティ支出の増加が、営業利益率に圧力をかけています。

主要レポートの要点

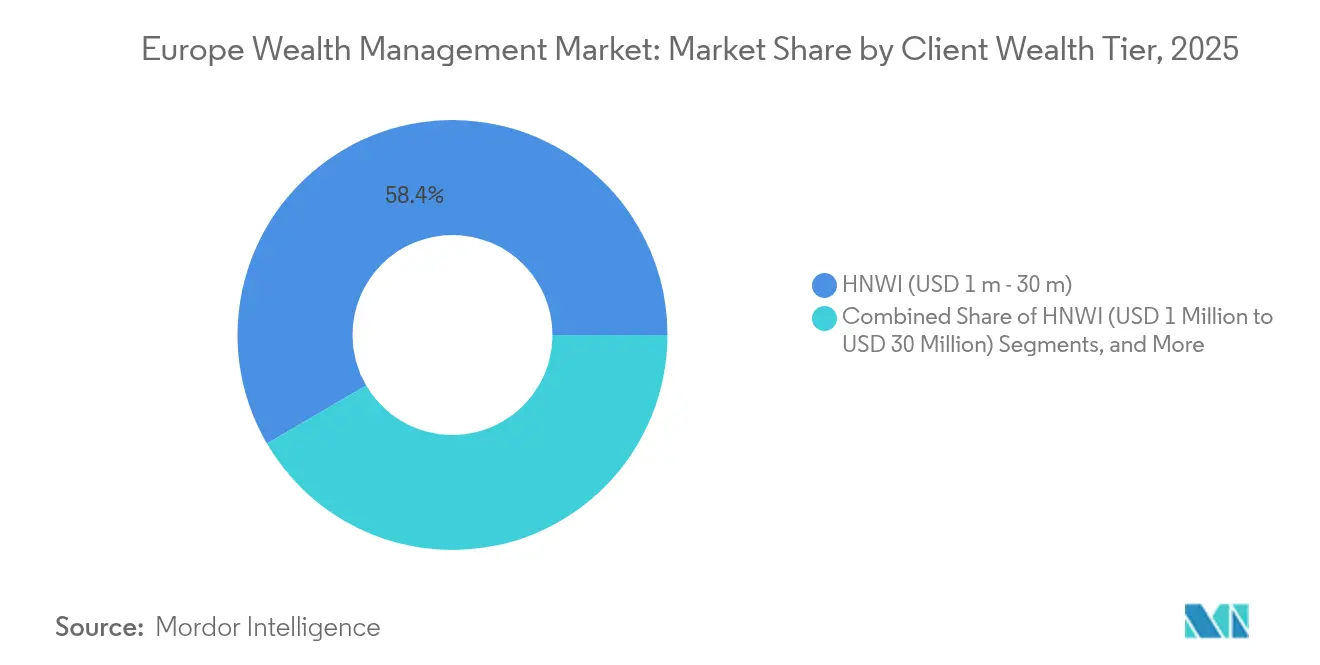

- 顧客資産層別では、富裕層(HNWI)が2025年の欧州ウェルスマネジメント市場シェアの58.42%を占め、超富裕層(UHNWI)コホートは2031年まで年平均成長率6.98%で成長すると予測されています。

- アドバイザリー形態別では、ヒューマンアドバイスが2025年の欧州ウェルスマネジメント市場規模の85.47%のシェアを維持し、ロボアドバイザリーソリューションは2031年まで年平均成長率15.42%で拡大しています。

- 企業形態別では、プライベートバンクが2025年の欧州ウェルスマネジメント市場において53.11%のシェアでトップを占め、ファミリーオフィスは2031年まで年平均成長率6.45%で拡大すると予測されています。

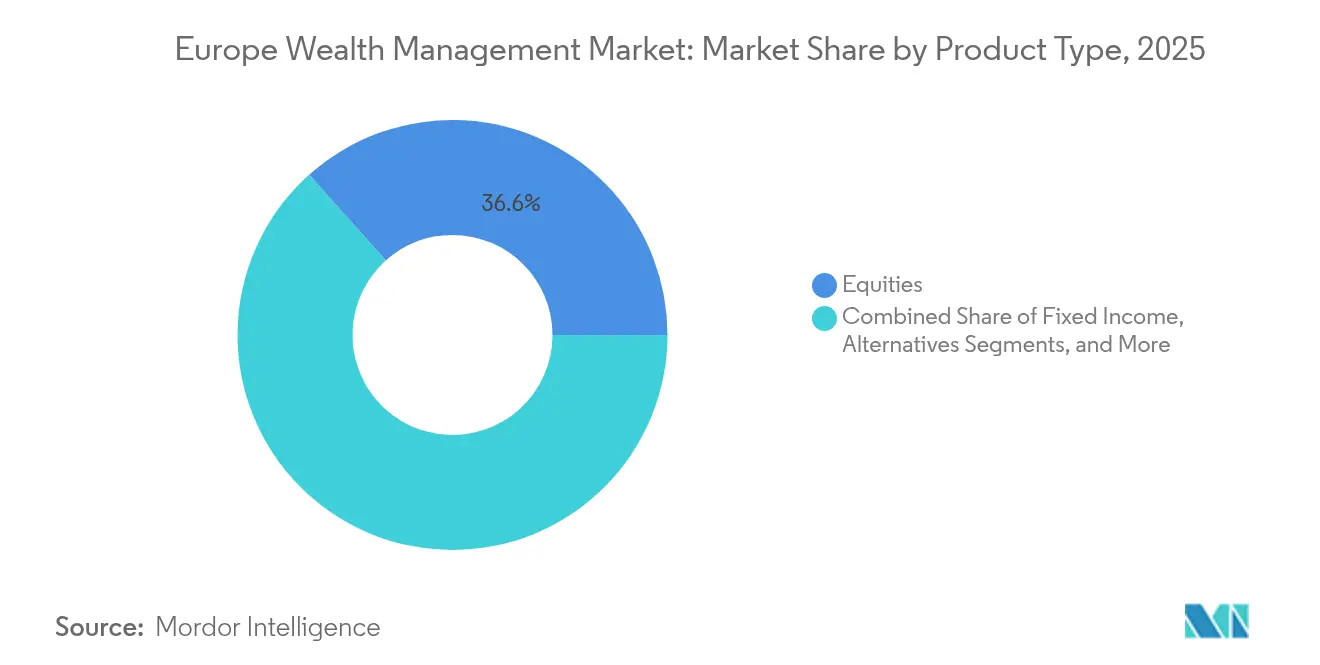

- 商品グループ別では、株式が2025年の欧州ウェルスマネジメント市場規模の36.62%を占め、オルタナティブ投資が最も高い年平均成長率6.89%で2031年まで成長すると予測されています。

- 運用拠点別では、オンショアが2025年の欧州ウェルスマネジメント規模の75.21%を占め、2031年まで年平均成長率6.73%で拡大すると予測されています。

- 地域別では、英国が2025年の欧州ウェルスマネジメント市場の21.32%を占め、スペインが2031年まで最高の年平均成長率5.74%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ウェルスマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2024年以降の欧州富裕層(HNWI)運用資産残高(AUM)の回復 | +0.8% | 英国、ドイツ、フランス | 短期(2年以内) |

| 1兆6,000億ユーロの大規模世代間資産移転 | +1.2% | 西欧、北欧 | 中期(2〜4年) |

| ハイブリッド・ロボアドバイザリーによるコスト削減 | +0.6% | ドイツ、フランス、北欧 | 中期(2〜4年) |

| EU DLTパイロットによるトークン化プライベート市場へのアクセス | +0.4% | ルクセンブルク、オランダ、ドイツ | 長期(4年以上) |

| SFDRレベル2プレミアムESG手数料プール | +0.7% | EU全域、特にドイツ・フランスで顕著 | 短期(2年以内) |

| 14兆ユーロの現金預金の移行 | +0.9% | ユーロ圏、ドイツ・フランスが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2024年以降の欧州富裕層(HNWI)運用資産残高(AUM)の回復

固定利付資産の利回り改善と株式市場の安定化が顧客信頼を回復させ、2024年には純新規資金流入が反転し、手数料収入が増加するとともにテクノロジー投資のための資本が解放されました。資産価値の上昇は特にプライベートバンクとファミリーオフィスに恩恵をもたらします。集中ポートフォリオは自然と高いアドバイザリーマージンをもたらすためです。この勢いにより、各社は税務プランニング、事業承継、オルタナティブ投資チームの採用を加速させ、顧客維持を強化しています。アクティブ運用は2022〜2023年のアンダーパフォーマンス後に再び支持を取り戻し、パッシブファンドによる手数料圧縮を逆転させました。この回復の持続性は、緩やかなインフレ、安定した金利見通し、およびフロントオフィスとコンプライアンス機能全体にわたる規律あるコスト管理にかかっています。

2030年までのミレニアル世代・女性への1兆6,000億ユーロの大規模世代間資産移転

欧州の世代間資産移転は、受益者がデジタルファーストのエンゲージメント、ESG統合、および直接投資機会を求めるにつれ、サービスモデルを再形成しています[2]Henley & Partners、「グローバル富裕層移住レポート2025」、henleyglobal.com。教育コンテンツと透明な手数料体系を展開するウェルスマネジメント会社は、すでに次世代相続人の維持率を改善しています。移転資産の増加するシェアを受け取る女性相続人は、プランニングの明確さをより重視しており、女性主導のアドバイザリーチームの立ち上げを促進しています。既存企業は高い顧客離脱リスクに直面しています。ミレニアル世代はより容易にプロバイダーを切り替えますが、そのリスクは個人化されたインパクト志向のポートフォリオを提供する機動的な競合他社にとって買収機会を解放します。資金の流れを取り込むため、プロバイダーはマルチファミリーオフィスのサービスを拡充し、デジタルエンゲージメントを深化させることで、相続人がヒューマンアドバイスとセルフディレクテッドツールの間をシームレスに切り替えられるようにしています。

ハイブリッド・ロボアドバイザリーの採用によりアドバイスコストが30〜50%削減

自動化されたポートフォリオアルゴリズムとヒューマン監視を組み合わせたハイブリッドアーキテクチャは、ドイツとフランスで確固たる地位を確立しており、純粋なヒューマンモデルと比較して30〜50%のコスト削減を実現しています。ロボエンジンはポートフォリオのドリフトチェック、リスクスコアリング、リバランストリガーを処理し、サービスの一貫性を高めるとともに、リレーションシップマネジャーが税務・相続の複雑な問題に集中できるよう解放します。直感的なモバイルダッシュボードがポートフォリオのパフォーマンスと手数料の内訳を分かりやすく示すため、顧客の受容度は急速に高まっています。マス・アフルエント層の家計は、はるかに低い最低投資額で機関投資家レベルの分散投資を享受でき、総アドレス可能市場が拡大しています。実装の成功は、コアバンキングプラットフォームとフロントオフィスポータル間の堅牢なデータ統合にかかっており、アドバイザーが顧客との面談中に自動化されたインサイトを実行可能な提案に変換できるようにする必要があります。

EU DLTパイロット制度がトークン化プライベート市場へのアクセスを促進

ルクセンブルクとオランダは、プライベートエクイティやインフラへの持分を細分化するトークン化ファンドの立ち上げを主導しており、富裕層(HNWI)顧客が最低1万ユーロのチケットサイズで投資できるようにしています[3]EYルクセンブルク、「DLTパイロット制度対応準備」、ey.com。ブロックチェーンベースの発行は決済速度とセカンダリー流動性を改善し、従来の非流動性に関する懸念に対処しています。先行企業は、欧州ミッドマーケットのバイアウト、不動産、再生可能エネルギーを組み合わせたマルチストラテジーのビンテージをトークン化シェアクラスとしてパッケージ化しています。ウェルスマネジメント会社は組成手数料に加えて継続的な管理収入を得ており、コアポートフォリオにおけるマージン圧力を相殺しています。採用は顧客教育とベンダーの相互運用性に依存していますが、規制サンドボックスは以前大手カストディアンを躊躇させていた法的不確実性を解消しました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| MiFID IIとパッシブ運用による手数料圧縮 | −0.9% | EU全域、特にドイツ・フランスで顕著 | 短期(2年以内) |

| リレーションシップマネジャーの人材不足 | −0.6% | 英国、ドイツ、スイス | 中期(2〜4年) |

| MiCA下の規制グレーゾーン | −0.3% | EU全域、各国の展開状況により異なる | 短期(2年以内) |

| サイバー・AIモデルリスクコンプライアンスの増大 | −0.5% | グローバル、システム上重要な金融機関で最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MiFID IIとパッシブ運用による手数料圧縮

MiFID IIの詳細なコスト開示は、アドバイザリー手数料に対する顧客の感度を高め、低コストETFの急増がアクティブ運用の手数料余地を侵食しています。リサーチバンドリングの禁止により、ウェルスマネジメント会社はアナリストカバレッジを独自に資金調達せざるを得なくなり、マージンが圧迫されています。プライベートバンクは、ETFでは複製できない税務最適化、事業承継プランニング、プライベート市場取引へのアクセスを前面に出して対抗していますが、これらのサービスはより高いアドバイザースキルとデジタルツールを必要とします。価格透明性はまた、非ポートフォリオ銀行商品のクロスセルを制限し、全体的なウォレットシェアを縮小させています。その結果、各社は従来の資産ベース手数料から、プランニングの複雑さと成果指標に連動したブレンド型リテイナーへの移行を進めています。

リレーションシップマネジャーの人材不足とアドバイザー人材の高齢化

欧州のリレーションシップマネジャーの30%以上が5年以内に退職すると予想されていますが、若い専門家がより早い株式上昇を持つフィンテック職に引き寄せられるため、新卒採用パイプラインは依然として細いままです。この人材ギャップは、ロイヤルティと紹介フローを支える高タッチな顧客関係の継続性を脅かしています。ウェルスマネジメント会社はメンタープログラムや加速認定コースを展開していますが、ビザ制限と国際的な移動の障壁が国境を越えた採用を複雑にしています。報酬インフレはさらに収益性を圧迫しており、特にロンドンのブティックとの正面競争に直面するスイスの中堅銀行において顕著です。各社はルーティン業務からアドバイザーを解放するためにデジタルセルフサービスポータルへの投資を増やしていますが、多くの顧客は複雑な意思決定において依然として個人的なアドバイスを求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

顧客資産層別:超富裕層(UHNWI)の成長がマスマーケットを上回る

2025年、富裕層(HNWI)は欧州ウェルスマネジメント市場シェアの58.42%を占め、パンデミック後の回復から恩恵を受けた専門家や起業家の幅広い基盤を反映しています。超富裕層(UHNWI)セグメントは年平均成長率6.98%で最も速い成長軌道を持ち、テクノロジー、ヘルスケア、再生可能エネルギーインフラ事業における流動性イベントによって推進されています。UHNWI顧客に関連する欧州ウェルスマネジメント市場規模は、オーダーメイドの直接投資とフィランソロピー構造への需要がアドバイザリー収益密度を高めるにつれ、着実に上昇すると予測されています。富の集中は、カスタマイズされた融資と共同投資機会を提供するプライベートバンクとマルチファミリーオフィスに有利に働きます。

UHNWI顧客は、複数管轄にわたる相続プラン、インパクト投資ビークル、および個人投資家には利用できないプライベートエクイティ共同投資ゲートに対してより高い支払い意欲を示します。ファミリーオフィスは、社内ディールオリジネーションデスクを拡充することでその需要を活用しています。一方、マス・アフルエント層の家計は価格に敏感であり、50ベーシスポイント未満の手数料で分散モデルポートフォリオを提供するロボプラットフォームに引き寄せられます。したがって、成功したプロバイダーはサービススタックを階層化しています:マス・アフルエント顧客にはアルゴリズム的資産配分、上位アフルエント層にはハイブリッドアドバイス、UHNWI家族には専門的な垂直サービスを提供します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

アドバイザリー形態別:デジタルトランスフォーメーションが加速

ヒューマンアドバイザーは2025年の欧州ウェルスマネジメント市場規模の85.47%を依然として占めていますが、ロボエンジンは透明な手数料体系とモバイルエンゲージメントを好む若い投資家へのリーチを拡大しています。このセグメントの年平均成長率15.42%は、選択的なヒューマンタッチポイントで補完された低コスト自動化への持続的な需要を示しています。欧州ウェルスマネジメント市場は、自動化された税務上の損失収穫とESGスコアリングを組み込みながら、複雑な信用、フィランソロピー、相続タスクのためにリレーションシップマネジャーを確保するハイブリッドモデルの統合を続けています。

純粋なロボプレーヤーは顧客獲得コストに苦しんでおり、ポートフォリオをホワイトラベルで提供する既存銀行とのB2Bパートナーシップへと向かっています。一方、既存のプライベートバンクはレガシーアーキテクチャをオープンAPIレイヤーで改修し、アドバイザーがバーチャルセッション中にオンデマンドの提案を生成できるようにしています。ハイブリッドアドバイスへの移行は、ルーティンのポートフォリオリバランスワークフローを削減し、人的資本をより高いマージンの戦略的会話に再配分することで運営コストを削減します。

企業形態別:ファミリーオフィスが従来モデルに挑戦

プライベートバンクは2025年の欧州ウェルスマネジメント市場において53.11%のシェアを維持し、幅広い商品ラインナップと規制上の専門知識を活用しています。しかし、ファミリーオフィスは富の創造者がガバナンス、資産配分、フィランソロピーマンデートに対する直接的なコントロールを求めるにつれ、年平均成長率6.45%で拡大すると予測されています。シングルおよびマルチファミリーオフィスを通じて計上される欧州ウェルスマネジメント市場規模は、これらの事業体が仲介手数料なしに共同投資やクラブディールを引き受けられるため、急激に上昇すると予測されています。

独立系資産運用会社も、資産ベース手数料ではなくパフォーマンスハードルに報酬を連動させることで支持を得ており、価格意識の高い相続人に響いています。プライベートバンクは、コンシェルジュサービス、テーマ型インパクトポートフォリオ、事業承継コンサルタントをバンドルした専用ファミリーアドバイザリーユニットを設立することで対抗しています。しかし、規制上の自己資本規則は銀行系商品製造の柔軟性を制限しており、非銀行系企業が差別化を図る余地を残しています。

商品タイプ別:オルタナティブ投資がプレミアム成長を牽引

株式はパンデミック後の力強い回復を背景に2025年の欧州ウェルスマネジメント市場の36.62%のシェアを占めましたが、オルタナティブ投資は2031年まで年平均成長率6.89%で最大の上昇余地を示しています。不動産、プライベートクレジット、インフラビークルに帰属する欧州ウェルスマネジメント市場規模は、顧客がインフレヘッジと非相関リターンを追求するにつれ上昇しています。EU DLTパイロットのもとでのトークン化は、こうした戦略の最低チケットを引き下げ、上位アフルエント投資家へのアクセスを広げています。

プライベート市場への配分は、より高いアドバイザリー手数料とパフォーマンス手数料を生み出し、MiFID IIの価格圧縮からプロバイダーを保護しています。金利ボラティリティがマクロおよび相対価値戦略を後押しするにつれ、ヘッジファンドへの関心が再燃しています。オープンバンキングが家計をより高利回りの商品へと誘導するにつれ、現金配分は減少しています。伝統的な債券の中では、デュレーションバーベルアプローチがユーロ圏と英国の中央銀行政策の乖離を利用して資金を集めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

運用拠点別:オンショアの優位性が規制トレンドを反映

オンショアセグメントは2025年の欧州ウェルスマネジメント市場の75.21%のシェアを保持し、年平均成長率6.73%の見通しを示しています。欧州ウェルスマネジメント市場のオンショア予約へのシフトは、オフショアの秘密保持上の優位性を侵食する自動的情報交換(AEOI)条約とより厳格なマネーロンダリング防止審査によって推進されています。ルクセンブルクとアイルランドは、EU域内パスポーティングの確実性と効率的な租税条約ネットワークを組み合わせた「規制されたオンショアハブ」として繁栄しています。

チャンネル諸島などのオフショア拠点は、実質要件、受託専門知識、オーダーメイドの受託サービスを強調することで対応しています。ウェルスマネジメント会社は現在、オンショア構造をリスク軽減策として提案しており、プランニングの柔軟性を維持しながら家族を評判上のリスクから守るものとして位置づけています。したがって、クロスボーダーアドバイザーは、業務のスケーラビリティを損なうことなく、複雑な税制と報告基準を習得しなければなりません。

国別:スペインが成長リーダーとして台頭

英国は2025年の欧州ウェルスマネジメント市場において21.32%のシェアで最大の単一市場であり続けており、富裕層の海外移住が増加しているにもかかわらず、ロンドンの法制度、資本市場の深さ、グローバルな接続性がその地位を支えています。スペインの2031年まで年平均成長率5.74%は、北欧からの流動的な富を引き付ける有利な非居住者税制と居住権取得経路によって推進されています。一方、ドイツとフランスは、根付いたプライベートバンキング関係と堅調な国内富の創出に支えられた安定した手数料プールを提供しています。

ベネルクス諸国はルクセンブルクのファンドサービスエコシステムに乗り、多国籍家族からのクロスボーダーマンデートを獲得しています。北欧市場はESG採用においてリーダーシップを発揮し、地域の持続可能性価値と高度なデジタルインフラに沿っています。ポルトガルやギリシャなどの南欧諸国は、「ゴールデンビザ」プログラムと新規居住者向けの有利な定額税制を通じて加速しており、既存のハブを置き換えることなく段階的な資産流入をもたらしています。

地域分析

英国は2025年に21.32%のシェアを持ち、富裕税に関する議論の高まりとブレグジット後の継続的な規制調整にもかかわらず、欧州ウェルスマネジメント市場の中核であり続けています。ロンドンの専門サービスクラスター、流動的な資本市場、深い人材基盤が国際的なマンデートを支えていますが、各社は同等性リスクを軽減するためにダブリンとルクセンブルクの予約センターを強化しています。2025年に予測される1万6,500人の百万長者の純流出は国内資産をめぐる競争を激化させており、既存銀行は収益を守るためにデジタルオンボーディング、クロスボーダー融資、非居住者税務プランニングサポートの強化を促されています。

ドイツはミッテルシュタント輸出企業を通じた堅調な有機的富の創出を示しており、事業承継ソリューションを求める家族経営企業から安定した手数料収入を生み出しています。地元機関は強いブランド信頼を活用してESGラベル付き裁量マンデートを拡大し、グローバル銀行はクロスボーダーのフィランソロピー構造を専門とするフランクフルトデスクに投資しています。フランスも同様の特性を持ちますが、より高い富裕税に直面しており、富裕層居住者がEU内で予約センターを分散させる動きを促しています。しかし、国内政策の安定性は、裁量型ポートフォリオ管理と生命保険ラッパーのための大規模な固定顧客基盤を支えています。

スペインは、有利なベッカム法税制と生活上の優位性が北欧の退職者やデジタルノマドを引き付けることで、地域最速の年平均成長率5.74%を記録しています。この流入は、不動産担保融資とオーダーメイドのビザアドバイザリーサービスを支援し、従来のポートフォリオ手数料を補完しています。ルクセンブルクとオランダは、プライベートバンクプラットフォームに供給する汎欧州ファンドビークルを処理する組成ハブとしての地位を固めています。北欧諸国は長年のデジタルアイデンティティフレームワークを活用して完全リモートのウェルスアドバイザリージャーニーを展開し、持続可能性重視の家計に対応しています。イタリア、ポルトガル、ギリシャは、投資家ビザインセンティブと資本市場制度の段階的な自由化により機会セットを補完しています。

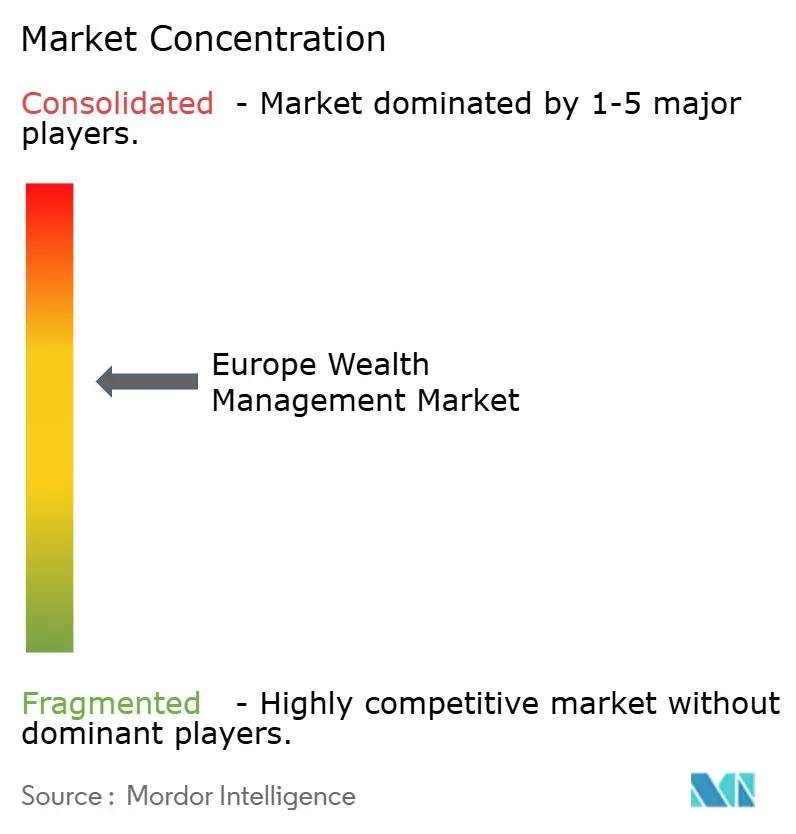

競争環境

欧州のウェルス分野は中程度の集中度を示しており、上位5つの銀行グループが資産の相当なシェアを保有し、ニッチな挑戦者の余地を残しています。UBSによるクレディ・スイスの統合やBNP ParibasによるHSBCのドイツプライベートバンク事業の買収などの最近の大型取引は、コンプライアンスとテクノロジーにおける規模の経済がいかに決定的になっているかを示しています。統合アジェンダは、コアバンキングシステムの調和、重複する予約センターの合理化、調達コストの削減に焦点を当てています。したがって、欧州ウェルスマネジメント市場は、迅速な合併後のテクノロジー移行と文化的に配慮した顧客コミュニケーションが可能な組織を優遇します。

テクノロジー投資は差別化要因から基本要件へと移行しており、2024年には74%の企業がSFDRデータキャプチャ、MiCAレポーティング、DORAストレステストマンデートへの対応のためにデジタル予算を増加させました。ESGデータ集約、AI駆動の顧客リスクプロファイリング、会話型バンキングボットが最も普及しているイニシアティブです。しかし、各進歩はサイバー脅威への露出を高め、効率化の恩恵を食い込むセキュリティ支出の並行的な増加を余儀なくさせています。テクノロジー調達における規模の経済を欠く中堅プライベートバンクは、現在統合の主要ターゲットとなっています。

ファミリーオフィス、外部資産運用会社、フィンテックロボアドバイザーは、手数料透明型モデルとクラブディールへのアクセスを提供することで競争を激化させています。大手既存企業は、コア預託、融資、トレジャリーフローを社内に保持しながら、サードパーティの専門ファンドを受け入れるセミオープンアーキテクチャプラットフォームで対応しています。トークン化プライベート資産の流通、世代間資産移転コーチング、ESGインパクト検証の分野では、ホワイトスペースの機会が依然として存在しています。信頼の基盤となるヒューマンリレーションシップ要素を維持しながらこれらの能力を習得した企業は、市場が拡大するにつれてシェアを獲得する立場にあります。

欧州ウェルスマネジメント業界リーダー

UBS Group AG

JPMorgan Chase & Co.

BNP Paribas Wealth Management

HSBC Holdings

Allianz SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:EFG Internationalがジュネーブを拠点とするCité Gestionの買収に合意し、75億スイスフランの運用資産残高(AUM)を追加し、超富裕層(UHNWI)ニッチにおけるプレゼンスを強化しました。

- 2025年2月:Lombard Odierは2024年のAUMが2,150億スイスフランと前年比12%増加したと報告しましたが、預金コストの上昇により純利益は19%減少しました。

- 2025年1月:BPCEとGeneraliが、承認待ちで1兆9,000億ユーロのAUMと41億ユーロの収益を持つ合同資産運用会社の設立に向けた覚書(MoU)に署名しました。

- 2024年11月:スイスのプライベートバンクGonet & CieとONE Swiss Bankが、FINMA承認待ちで120億スイスフランの資産を管理する合併を発表しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、欧州ウェルスマネジメント市場を、プライベートバンク、ファミリーオフィス、外部資産運用会社、およびデジタルファーストのアドバイザリープラットフォームが、EU27加盟国、英国、ノルウェー、スイス、アイスランドにわたるマス・アフルエント、ハイネットワース、ウルトラハイネットワースの顧客に代わって管理する総運用資産(AuM)と定義する。資産には、裁量または助言型マンデートに組み込まれた上場有価証券、オルタナティブ投資、現金、および預金が含まれる。

スコープ除外:法人財務プールおよび機関投資家専用年金マンデートは本調査の対象外とする。

セグメンテーション概要

- 顧客資産層別

- 超富裕層(UHNWI)(3,000万米ドル超)

- 富裕層(HNWI)(100万米ドル〜3,000万米ドル)

- マス・アフルエント(100万米ドル未満)

- アドバイザリー形態別

- ヒューマンアドバイザリー

- ロボアドバイザリー

- 企業形態別

- プライベートバンク

- ファミリーオフィス

- その他(独立系・外部資産運用会社)

- 商品タイプ別

- 債券

- 株式

- オルタナティブ投資

- 現金・預金

- その他

- 運用拠点別

- オフショア

- オンショア

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他の欧州

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、英国、ドイツ、フランス、イタリア、北欧諸国、スペインにわたるリレーションシップマネージャー、デジタルプラットフォームのプロダクトヘッド、および元規制当局者と構造化インタビューを実施した。これらの対話により、手数料圧縮のトレンド、ロボアドバイスの普及状況、および典型的なクライアント資産の配分が明確化され、最終的なトライアンギュレーション前にデスク調査の知見を検証し、モデルの前提条件を調整することが可能となった。

デスク調査

欧州中央銀行(ECB)、Eurostat、欧州銀行監督機構(EBA)、OECDなどのティア1機関のマクロデータを起点とし、家計金融資産残高、貯蓄フロー、クロスボーダー保有に関するヘッドライン数値を取得した。EFAMAや英国インベストメント・アソシエーションなどの業界団体は、ファンドおよびマンデート資産をドミサイル別に分類する際に活用した。企業の開示書類、投資家向けプレゼンテーション、規制当局への開示資料からは企業レベルのAuMおよび手数料利回りを収集し、Dow Jones Factiva経由でアクセスしたプレスアーカイブおよびD&B Hooversのバランスシート情報は競合規模の算定に活用した。これらの情報源は本調査の情報基盤を示すものであり、カバレッジを補完するために多数の追加資料も精査している。

市場規模の算定と予測

2024年のAuMは、ECBの家計資産合計をEFAMAのファンドシェアと照合し、独自の浸透率を適用して私的助言型ウェルスを抽出することで基準値を設定する。トップダウンの構造は、サンプリングした銀行、ファミリーオフィス、フィンテックの開示情報のボトムアップ積み上げと相互検証される。助言モード間のクライアント移行、平均口座残高、株式市場のパフォーマンス、預金金利の変動、純新規資金などの主要変数がモデルを駆動する。2030年までの予測は、一次インタビューで検証されたGDP per capita成長率、MSCIヨーロッパリターン、および人口高齢化指数を組み合わせた多変量回帰に基づく。特に小規模ファミリーオフィスに関するボトムアップカバレッジのギャップは、地域固有の手数料利回りプロキシで補完される。

データ検証と更新サイクル

アウトプットは三層のレビューを経る:自動外れ値スクリーニング、ピアアナリストによるクロスチェック、およびシニアによる最終承認。四半期ごとに最新の規制当局リリースとベンチマーク比較を行い、重要なイベント発生後には中間更新を実施する。完全なレポートは年次で再構築され、クライアントへの納品直前に最終精度確認が完了する。

MordorのEuropeウェルスマネジメントベースラインが揺るぎない理由

公表されている推計値がしばしば乖離するのは、各社が異なる資産バケット、通貨基準、および更新頻度を選択しているためである。

厳格なスコープ設定と年次再構築により、その乖離幅を縮小している。

主なギャップ要因は、機関投資家資産へのスコープクリープ、単一時点の通貨換算、および更新頻度の低さである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 44.92 T(2025年) | Mordor Intelligence | |

| USD 35.70 T(2025年) | Global Consultancy A | 資産運用AuMをプライベートウェルスと合算し、2023年の平均為替レートに依存している |

| USD 36.70 T(2024年) | Industry Association B | 裁量型機関投資家マンデートを含み、オフショアクライアント資産を除外している |

| USD 43.02 T(2024年) | Regional Publisher C | より古い基準年を使用し、線形株式成長で将来予測を行っており、一次検証が行われていない |

総合すると、この比較はMordorのモデルが詳細なセグメンテーションとタイムリーな一次インサイトのバランスを取っており、意思決定者が信頼できる透明性と再現性を備えたベースラインを提供していることを示している。

レポートで回答される主要な質問

欧州ウェルスマネジメント市場の現在の規模はどのくらいですか?

市場は2026年に4兆6,870億米ドルに達し、2031年までに5兆8,020億米ドルに達すると予測されています。

最も急速に拡大している顧客セグメントはどれですか?

超富裕層(UHNWI)セグメントは2031年まで年平均成長率6.98%で成長すると予測されており、他のすべての資産層を上回っています。

欧州でロボアドバイザリープラットフォームはどのくらいの速さで拡大していますか?

ロボソリューションはハイブリッドモデルがアドバイザリーコストを最大50%削減する中、年平均成長率15.42%で拡大しています。

スペインが最も急成長している欧州市場である理由は何ですか?

競争力のある税制と居住権インセンティブが富裕層(HNWI)移住者を引き付け、2031年まで年平均成長率5.74%を牽引しています。

商品革新に最も影響を与える規制変更は何ですか?

SFDRレベル2規則とEU DLTパイロット制度が、ESGラベル付きファンドとトークン化プライベート市場商品の成長を促進しています。

コンプライアンスコストは小規模企業にどのような影響を与えていますか?

DORAとMiCAの要件がサイバーセキュリティと報告支出を増加させ、規模の小さいブティックを統合または戦略的パートナーシップへと向かわせています。

最終更新日: