ヨーロッパ労働力管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

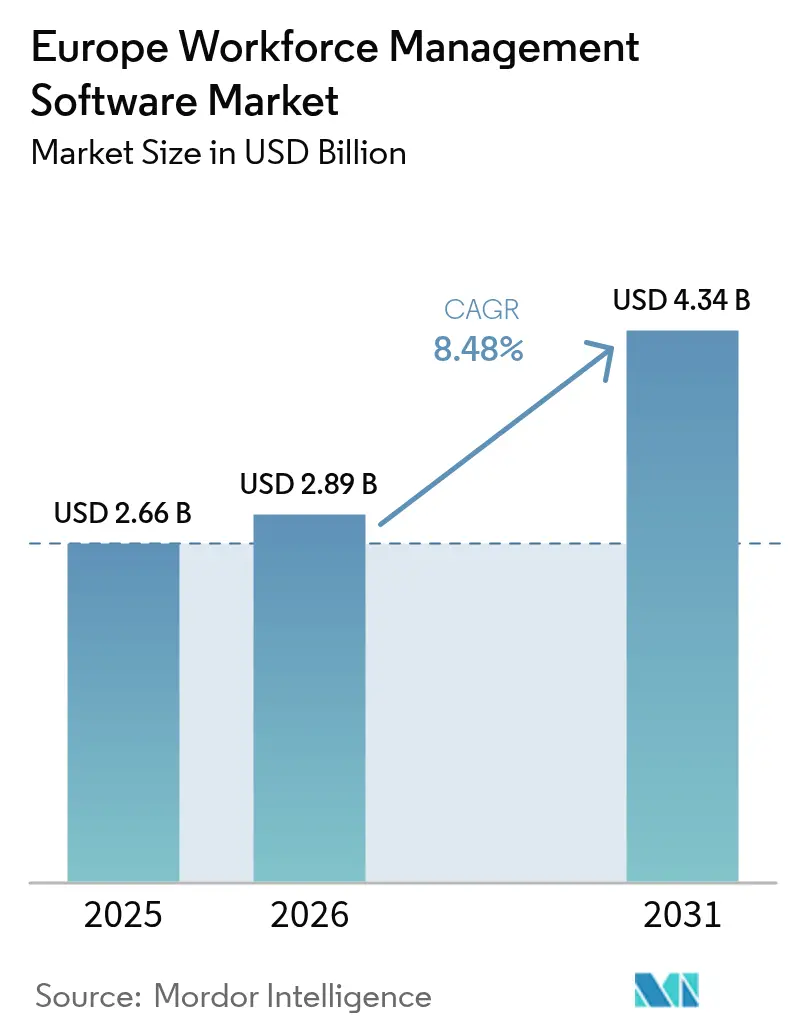

| 基準年の市場規模 (2025) | 2.66 十億米ドル |

| 市場規模 (2026) | 2.89 十億米ドル |

| 市場規模 (2031) | 4.34 十億米ドル |

| 成長率 (2026 - 2031) | 8.48% CAGR |

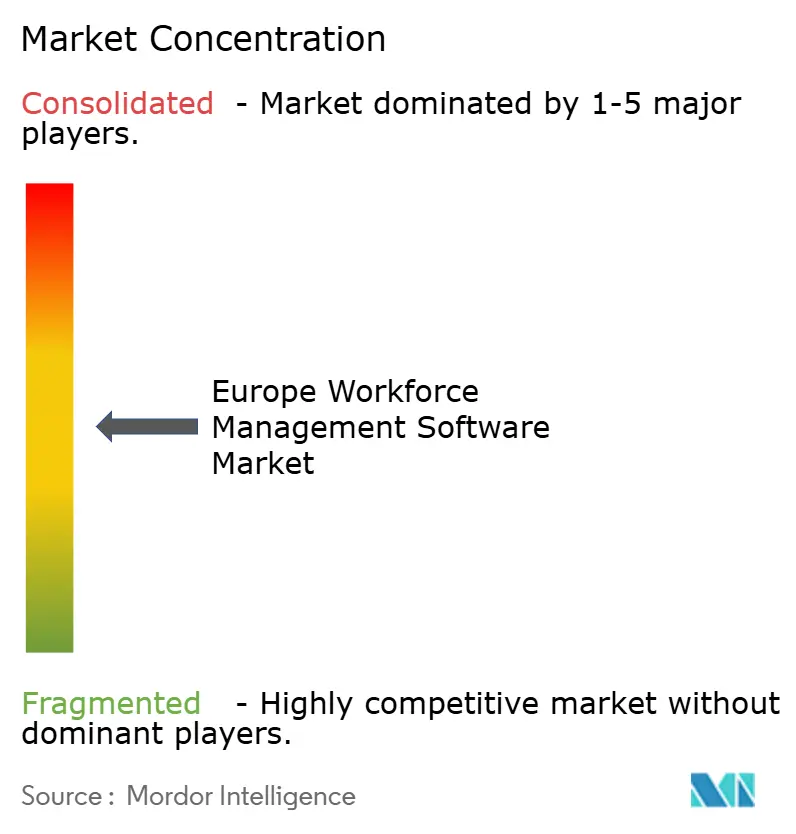

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ労働力管理ソフトウェア市場分析

2026年のヨーロッパ労働力管理ソフトウェア市場規模は28億9,000万米ドルと推定され、2025年の26億6,000万米ドルから成長し、2031年には43億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.48%で成長します。

成長は、欧州地域のデジタルトランスフォーメーション推進、高まる規制上の義務、および逼迫した労働市場における人件費管理の必要性によって推進されています。客観的な労働時間追跡を義務付けた2019年の欧州司法裁判所の判決により、労働力管理は利便性のツールからコンプライアンス上の必須要件へと格上げされました。中堅市場の雇用主がレガシーシステムから移行するにつれ、クラウド展開が主流となり、人工知能(AI)モジュールが労働力予測とスケジューリング精度を向上させています。エンタープライズ・リソース・プランニング(ERP)プロバイダーが統合された人的資本スイートを提供するために特化型プラットフォームを買収する中、ソフトウェアベンダー間の統合が加速しています。国レベルのダイナミクスも同様に影響力を持っており、イギリスが導入において先行し、イタリアが最も急速な成長を記録し、ドイツの製造業セクターがエネルギー効率を考慮した特化型スケジューリングソリューションを牽引しています。

主要レポートのポイント

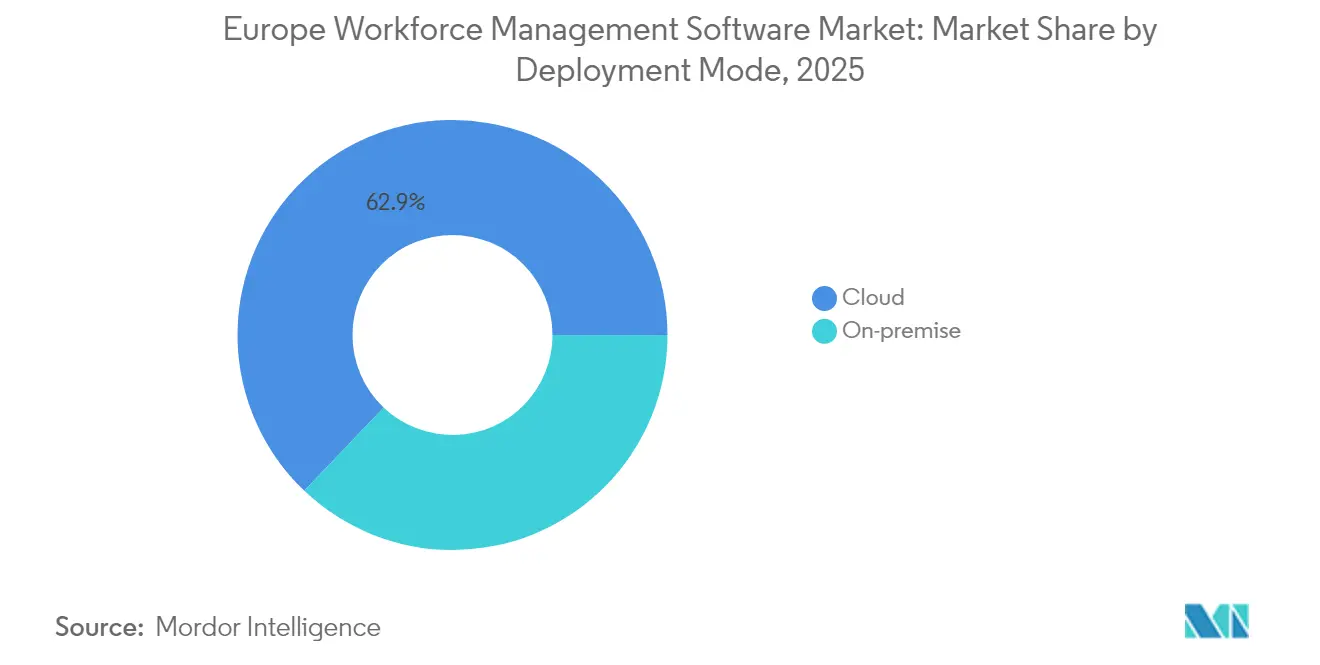

- クラウド展開は2025年のヨーロッパ労働力管理ソフトウェア市場シェアの62.90%を占め、同セグメントは2031年にかけてCAGR 11.17%で成長する見込みです。

- 中小企業は2031年にかけて最も高いCAGR 10.63%が予測されますが、大企業は2025年のヨーロッパ労働力管理ソフトウェア市場規模の54.60%を占めました。

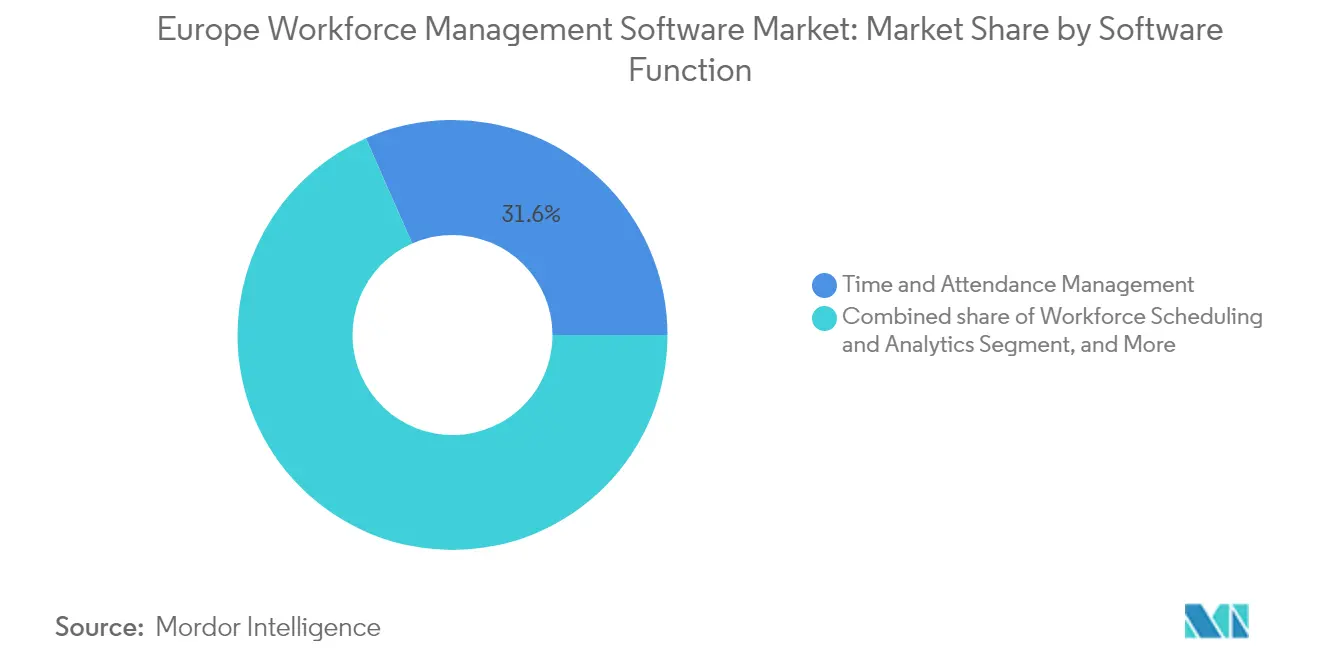

- 労働力スケジューリングおよびアナリティクスはCAGR 13.35%で拡大した一方、勤怠管理は2025年のヨーロッパ労働力管理ソフトウェア市場シェアの31.60%を維持しました。

- ヘルスケアはCAGR 9.66%での拡大が予測される一方、銀行・金融サービス・保険(BFSI)は2025年に24.20%の収益シェアをもたらしました。

- 地域別では、イギリスが2025年に22.40%の収益シェアで首位を占め、イタリアは2031年にかけてCAGR 8.28%での成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ労働力管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中堅市場雇用主におけるクラウドファースト移行 | +2.1% | 汎欧州的;イギリスおよびドイツで最も強い | 中期(2~4年) |

| AI主導の労働力予測およびスケジューリング採用 | +1.8% | イギリス、ドイツ、フランス、オランダ | 長期(4年以上) |

| EU労働時間指令コンプライアンスの自動化 | +1.5% | EU全加盟国 | 短期(2年以内) |

| エネルギーコスト最適化のためのアルゴリズムスケジューリング | +1.2% | ドイツ、イタリア、スペイン | 中期(2~4年) |

| 従業員のウェルビーイングおよび疲労アナリティクスの統合 | +0.9% | ヘルスケアおよび輸送セクター | 長期(4年以上) |

| フロントラインマネージャー向け生成AIアシスタント | +0.7% | イギリス、フランス、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中堅市場雇用主におけるクラウドファースト移行

中堅市場の企業は、複数拠点にわたる迅速なスケーラビリティ、統合されたセキュリティ、およびリアルタイムの可視性を提供するクラウドプラットフォームへ、オンプレミスインストールを移行しつつあります [1]Workday、「小売顧客事例集 eブック」、workday.com。企業がこの移行を牽引しており、2025年までに中堅企業の3分の1がすでにクラウドシステムで稼働しています。5年間で3分の1以上削減される総保有コストの低下が、セルフホスト型サーバーからの移行をさらに加速させています。クラウドネイティブアーキテクチャを持たないベンダーは、サブスクリプションモデルが標準となる中でヨーロッパ労働力管理ソフトウェア市場シェアの侵食に直面しています。移行により、継続的な機能更新やゼロダウンタイムリリースを含むサービスレベルへの期待値も高まっています。

AI主導の労働力予測およびスケジューリング採用

AIモジュールは、スケジューリングをリアクティブなローター管理から予測的最適化へと引き上げます。機械学習モデルは、過去の需要、季節的トレンド、および地域イベントなどの外部要因を取り込み、管理されたパイロット環境において80%以上の予測精度を達成します。小売業者と物流事業者は、AI推奨事項を人間による監視と組み合わせた場合に20〜30%の生産性向上を報告しています。精度向上にもかかわらず、企業は依然としてデータ品質監査と手動オーバーライドのためにリソースを割り当てており、完全自動化の前に堅牢なトレーニングデータパイプラインが必要であることが示されています。AI採用は、フロントラインマネージャーが音声やチャットでローターを修正できる会話型アシスタントへの足がかりとして機能します。

EU労働時間指令コンプライアンスの自動化

2024年7月の労働時間指令の完全施行により、労働時間、休憩時間、残業を自動的に記録するソリューションに対する前例のない需要が生まれました。約2億人の従業員が同指令の対象となり、企業は日常業務にコンプライアンスチェックを組み込むことを余儀なくされています。最新のプラットフォームは、スケジュールされたシフトが国家の制限を超えるリスクがある場合にリアルタイムアラートを発動し、法的リスクを軽減しながら給与精度を向上させます。コンプライアンス機能は、労働監査への対応が国際契約の前提条件となっている輸出志向型製造業者の間でも導入を促進します。

エネルギーコスト最適化のためのアルゴリズムスケジューリング

特にエネルギー集約型製造業における電力価格の不安定性が、労働集約的な作業を低料金時間帯に合わせるスケジューリングエンジンへの関心を高めています。アルゴリズムスケジューリングを活用するドイツの工場は、スループットを維持しながらエネルギー関連の運営コストを最大20%削減しています。プラットフォームはリアルタイムの公共料金価格と再生可能エネルギーの利用可能性予測を統合し、従業員の可用性、スキル需要、および生産期限のバランスをとる自動的なシフト再スケジューリングを可能にします。コスト効率と持続可能性への二重の焦点が、重工業における高度な労働力管理ツールの魅力を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GDPRによるデータ主権への懸念 | -1.4% | ドイツおよびフランスが最も影響を受ける | 短期(2年以内) |

| 複雑なレガシーERP/WFM統合コスト | -1.1% | ヨーロッパ全域の大企業 | 中期(2~4年) |

| 不透明なスケジューリングアルゴリズムに対する組合の反発 | -0.8% | ドイツ、フランス、ベルギー | 中期(2~4年) |

| 認定WFM導入人材の不足 | -0.6% | 北欧市場およびオランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GDPRによるデータ主権への懸念

GDPRの厳格な解釈により、企業は位置情報、生体認証、および行動データを処理するための適法な根拠を証明しなければならないため、コンプライアンスコストが上昇しています[2]欧州労働安全衛生機関、「AIベースの労働者管理システムの台頭:職業安全衛生(OSH)にとって何を意味するか?」、osha.europa.eu。ドイツとフランスでは、データ保護当局が明示的な同意のない国境を越えた移転に対して多額の罰金を課しており、導入サイクルを最大1年延長させています。ベンダーは地域データセンターとプライバシーバイデザインのアーキテクチャで対応していますが、これらの措置は開発費用を押し上げ、新機能を遅らせ、ヨーロッパ労働力管理ソフトウェア市場全体の拡大を抑制しています。

複雑なレガシーERP/WFM統合コスト

大手製造業者は数十年前に遡るカスタマイズされたERPランドスケープを頻繁に展開しています。最新の労働力管理モジュールをそれらのシステムに接続するには、専用ミドルウェアと長期にわたるテストが必要となり、プロジェクトコストを予算の40〜60%超過させます。長期化するスケジュールにより、あらかじめ構築されたコネクタをバンドルする既存のERPベンダーが有利となり、専門プロバイダーへの参入障壁が高まります。購買担当者にとって、統合リスクは機能面の考慮事項を上回ることが多く、意思決定を遅らせ、近期の需要成長を縮小させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウド優位性の加速

クラウド展開は2025年のヨーロッパ労働力管理ソフトウェア市場規模の62.90%を占め、2031年にかけてCAGR 11.17%で成長する見通しです。迅速な展開、自動更新、およびサブスクリプション価格設定は、複数の法域にわたって資本を節約し規制コンプライアンスを確保しようとする組織に強く支持されています。中堅市場の企業が導入を牽引していますが、大企業もより広範なデジタルトランスフォーメーションプログラムの一環として、個々のビジネスユニットをクラウドインスタンスへ移行する動きを加速させています。

オンプレミスインストールは、高度に規制されたセクターおよびデータ主権の要件が厳格な組織において依然として存在しています。これらのユーザーはデータストレージとシステムカスタマイズに対する直接的な制御を重視していますが、ハードウェア更新サイクルや社内熟練サポートが生涯コストを押し上げるため、成長は限定的にとどまっています。ハイブリッドモデルは移行戦略として台頭しており、機密データをオンサイトに保管しながら、アナリティクスとモバイルアクセスをクラウドで運用することを可能にしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

組織規模別:中小企業の成長が大企業を上回る

大企業は2025年のヨーロッパ労働力管理ソフトウェア市場収益の54.60%を生み出しており、これは複数の地域にまたがる複雑なスケジューリング、給与計算、およびコンプライアンス要件を反映しています。統合スイートが労働力モジュールをより広範な人的資本、給与計算、および財務システムに結び付け、ベンダーとの関係を数年間にわたって固定化しています。デジタル戦略が成熟するにつれ、アップグレードはプラットフォーム全体の刷新ではなく、AIアナリティクスに集中しています。

中小企業は2031年にかけてCAGR 10.63%の見通しを示しています。クラウドの利用可能性と従量課金制の価格設定が高額な初期費用を取り除き、エンタープライズグレードの機能へのアクセスを民主化しています。賃金上昇と複雑な残業規制に圧迫された中小企業の購買担当者は、管理上のオーバーヘッドを削減し監査対応記録を維持するために労働力管理ツールを採用しており、これらはかつては手が届かなかった機能です。

ソフトウェア機能別:アナリティクスがイノベーションを牽引

勤怠管理は2025年のヨーロッパ労働力管理ソフトウェア市場シェアの31.60%を占め、給与精度とコンプライアンス報告のデータ基盤としての役割を強調しています。しかしながら、労働力スケジューリングおよびアナリティクスは2031年にかけてCAGR 13.35%という最も高い成長率を記録しており、静的な記録管理から予測的最適化へのシフトを示しています。人員配置ニーズを予測し、欠勤トレンドを検出し、コンプライアンス違反を示すアナリティクスエンジンは、労働計画をコストセンターからサービス差別化の戦略的てことして引き上げます。

パフォーマンスおよび目標管理、欠勤・休暇管理、ならびにタスクまたは疲労管理は、ニッチ分野にとどまりますが、安全性とスタッフのウェルビーイングが規制上のパフォーマンス指標となっているヘルスケアおよび輸送分野で存在感を高めています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアの加速

銀行・金融サービス・保険(BFSI)は、金融機関が規制上の監督、サービスレベルの保証、および複数タイムゾーンにまたがる人員配置に対応する中、2025年に24.20%の収益シェアをもたらしました。継続的な資格追跡と支店レベルのスケジューリングが導入をさらに強化しています。

ヘルスケアはエンドユーザーセグメントの中で最速となるCAGR 9.66%での拡大が見込まれています。パンデミック後の人員配置不足、看護師と患者の比率に関する法的義務、および臨床医のウェルビーイングへの関心の高まりが、精密スケジューリングの重要性を高めています。製造業者、小売業者、物流事業者、およびホスピタリティブランドは、それぞれ季節的なピーク、スキルベースの割り当て、または労働協約に対応した特化モジュールを活用しています。

地理分析

イギリスは2025年のヨーロッパ労働力管理ソフトウェア市場シェアの22.40%を占めて首位となり、成熟したクラウドエコシステムと厳格なサービスセクターのコンプライアンス要件によって支えられています。ブレグジットによる労働力不足が、企業にAIスケジューリングとモバイルセルフサービスを活用した生産性最適化を促しています。

イタリアは政府のデジタル化インセンティブとEU構造基金が産業中堅企業の間での導入を促進する中、2031年にかけてCAGR 8.28%が見込まれています。ドイツ、フランス、スペイン、オランダ、ベルギー、および北欧地域はそれぞれ、労働法、組合の影響力、およびセクター構成によって形成された独自のパターンを示しています。

競合状況

競合状況

ヨーロッパ労働力管理ソフトウェア市場は、適度に分散しています。SAP、Oracle、Workdayなどのグローバルなエンタープライズ・リソース・プランニング(ERP)ベンダーは、統合スイートを活用してスケジューリングモジュールを給与計算および人的資本インストールにクロスセルしています。Quinyx、ATOSS、Tamigo などの専門プロバイダーは、垂直型テンプレートとモバイルファーストインターフェースを通じて差別化を図っています。競争はますますAI機能、APIのオープン性、およびリアルタイムアナリティクスを中心に展開されており、機能チェックリストの比較に留まりません。

統合が加速しています。ADPによる2024年10月のWorkForce Software の12億米ドルでの買収は、グローバルな給与計算カバレッジと高度なスケジューリングアルゴリズムを結び付けました。プライベートエクイティ投資家も活発であり、GFOSはThe Riverside Companyから成長資本を確保し、ドイツ語圏市場全体でクラウドフットプリントを拡大しています。

製品ロードマップは、会話型AI、組み込みアナリティクス、およびセクター固有のコンプライアンスパックを強調しています。ベンダーは、スケジュールを作成し、人事に関するクエリに回答し、自然言語を使用してコンプライアンス警告を示す生成AIアシスタントのリリースを競っています。オープンエコシステム戦略が好まれており、中堅市場の購買担当者は既存の給与計算、学習、および財務アプリケーションとのプラグアンドプレイ統合を必要としています。

ヨーロッパ労働力管理ソフトウェア業界リーダー

Oracle Corporation

IBM Corporation

Automatic Data Processing, Inc. (ADP)

Calabrio, Inc.

Infor Global Solutions, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Workdayは2025年度第4四半期の収益として22億1,000万米ドルを発表し、顧客拡張の30%がAI労働力ツールに関連していました。

- 2025年2月:OracleはFusion Cloud HCM内にロールベースのAIエージェントを導入し、キャリア開発および報酬ワークフローを自動化しました。

- 2025年2月:CeridianのDayforceプラットフォームは前年比16.6%の収益成長を報告し、5億米ドルの自社株買い戻し計画を発表しました。

- 2024年10月:ADPはWorkForce Software の12億米ドルでの買収を完了しました。

ヨーロッパ労働力管理ソフトウェア市場レポートの調査範囲

労働力管理ソフトウェアは、組織が人的資本とリソース使用データを集中管理し、需要予測とスケジュールリソース活用を通じて将来の活用をより適切に計画することを可能にします。複数の労働力側面をより高い生産性のために管理するため、市場ソリューションには労働力予測とスケジューリング、勤怠管理、パフォーマンス管理、および欠勤・休暇管理が含まれます。欧州地域のさまざまなエンドユーザー分野において、各組織がさまざまな展開モードを採用しています。

ヨーロッパ労働力管理ソフトウェア市場は、展開モード別(オンプレミス、クラウド)、組織規模別(中小企業、大企業)、タイプ別(労働力スケジューリングおよび労働力アナリティクス、勤怠管理、パフォーマンスおよび目標管理、欠勤・休暇管理、その他ソフトウェア(疲労管理、タスク管理、その他))、エンドユーザー垂直市場別(ヘルスケア、銀行・金融サービス・保険(BFSI)、製造業、消費財および小売、その他エンドユーザー産業)、地域別(イギリス、フランス、ドイツ、スペイン、ベネルクス、その他欧州)にセグメント化されています。市場規模と予測はすべてのセグメントについて金額(米ドル)ベースで示されています。

| オンプレミス |

| クラウド |

| 中小企業 |

| 大企業 |

| 労働力スケジューリングおよびアナリティクス |

| 勤怠管理 |

| パフォーマンスおよび目標管理 |

| 欠勤・休暇管理 |

| タスク/疲労管理 |

| ヘルスケア |

| 銀行・金融サービス・保険(BFSI) |

| 製造業 |

| 消費財および小売 |

| 輸送・物流 |

| ホスピタリティ |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ベルギー |

| 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド) |

| その他欧州(オーストリア、ポルトガル等) |

| 展開モード別 | オンプレミス |

| クラウド | |

| 組織規模別 | 中小企業 |

| 大企業 | |

| ソフトウェア機能別 | 労働力スケジューリングおよびアナリティクス |

| 勤怠管理 | |

| パフォーマンスおよび目標管理 | |

| 欠勤・休暇管理 | |

| タスク/疲労管理 | |

| エンドユーザー産業別 | ヘルスケア |

| 銀行・金融サービス・保険(BFSI) | |

| 製造業 | |

| 消費財および小売 | |

| 輸送・物流 | |

| ホスピタリティ | |

| 国別 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ベルギー | |

| 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド) | |

| その他欧州(オーストリア、ポルトガル等) |

レポートで回答される主要な質問

ヨーロッパ労働力管理ソフトウェア市場の現在の価値はいくらですか?

市場は2026年に28億9,000万米ドルと評価されており、2031年までに43億4,000万米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

クラウド展開は2031年にかけてCAGR 11.17%で首位を占めており、保有コストの低下と迅速なスケーラビリティによって推進されています。

ヘルスケアが最も急速に成長しているエンドユーザー産業セグメントである理由は何ですか?

パンデミック後の人員配置圧力と看護師と患者の比率に関する法的義務が、病院にCAGR 9.66%で高度なスケジューリングツールを採用させています。

労働時間指令はソフトウェア採用にどのような影響を与えますか?

同指令は客観的な労働時間追跡を義務付けており、EU全域の雇用主が罰則のリスクを回避するためにコンプライアンス対応の労働力管理システムを導入することを余儀なくされています。

最終更新日: