ヨーロッパのコワーキングスペース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

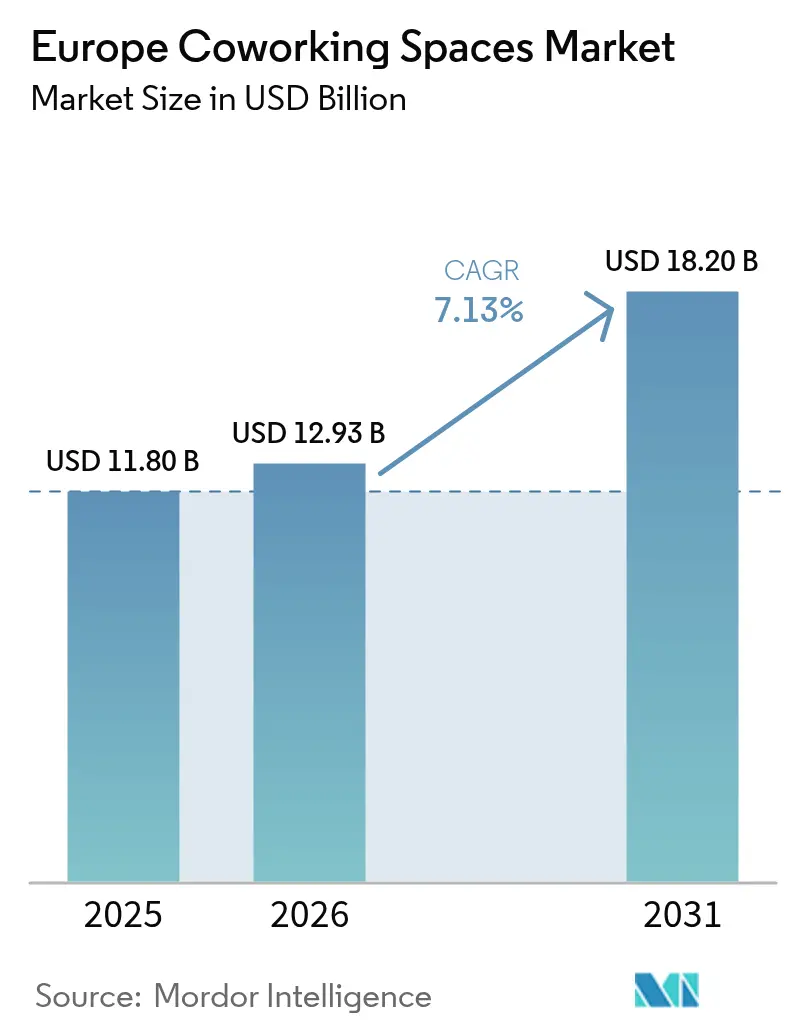

| 基準年の市場規模 (2025) | 11.80 十億米ドル |

| 市場規模 (2026) | 12.93 十億米ドル |

| 市場規模 (2031) | 18.20 十億米ドル |

| 成長率 (2026 - 2031) | 7.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのコワーキングスペース市場分析

ヨーロッパのコワーキングスペース市場規模は、2025年に118億USD、2026年に129億3,000万USDと予測され、CAGR 7.13%で成長し2031年までに182億USDに達する見込みです。ヨーロッパのコワーキングスペース市場は、企業が長期リースを資産軽量型の管理契約に転換し、スタートアップが柔軟なコスト構造を追求し、政府がグレードBの空間を再活用するオペレーターに向けて中央ビジネス地区(CBD)再活性化補助金を誘導していることから拡大しています。ティア1都市におけるデスク料金の堅調さは、空室率を圧縮しダイナミックプライシングを可能にするAI駆動のスペース利用分析によって強化されています。同時に、2025年のEU労働法規に組み込まれたハイブリッドワーク条項が、従業員の自宅から通勤圏内に保証されたデスクへの構造的需要を生み出しています。ドイツ、イギリス、フランスが現在の収益の半分以上を占めていますが、新たなデジタルノマドビザ制度が対象会員プールを拡大するにつれ、スペイン、ポルトガル、ポーランドがより速いペースで成長しています。

主要レポートのポイント

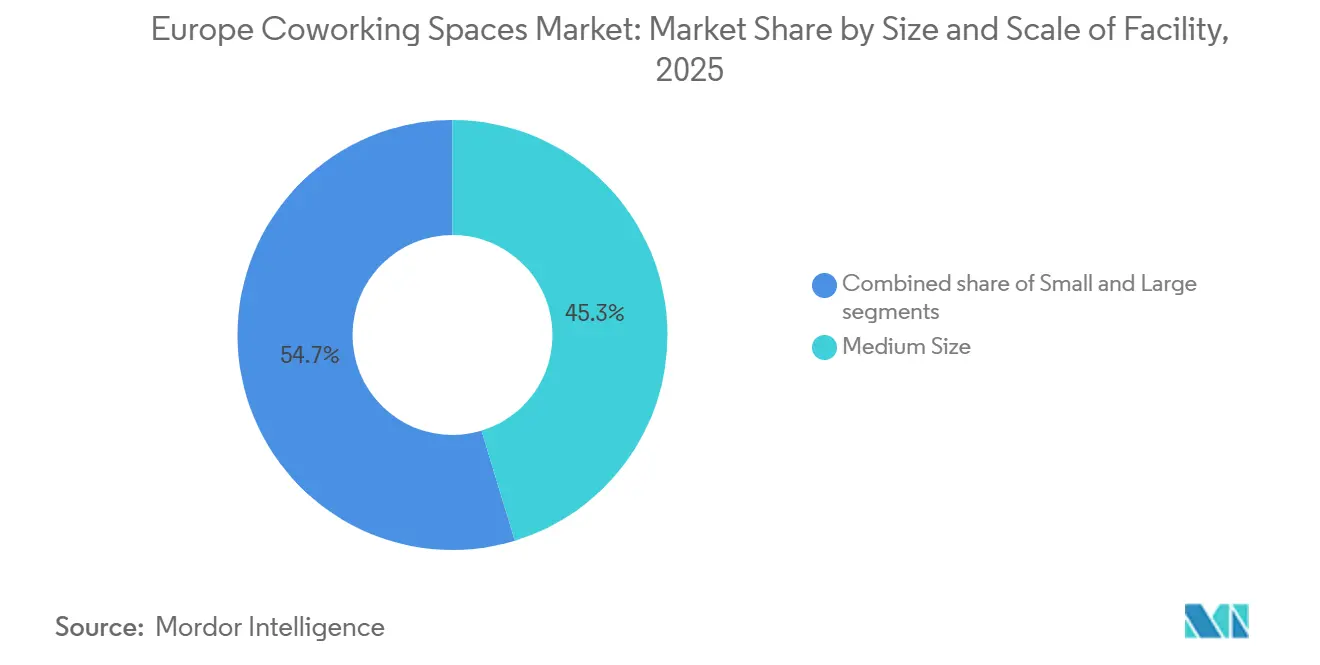

- 施設の規模・スケール別では、中規模ハブが2025年のヨーロッパのコワーキングスペース市場シェアの45.30%を占め、小規模フォーマットは2031年までCAGR 8.55%で拡大すると予測されています。

- セクター別では、IT・ITサポートサービスセグメントが2025年に39.10%の収益シェアでトップとなり、ライフサイエンスのコワーキングは2031年までCAGR 9.01%で成長すると予測されています。

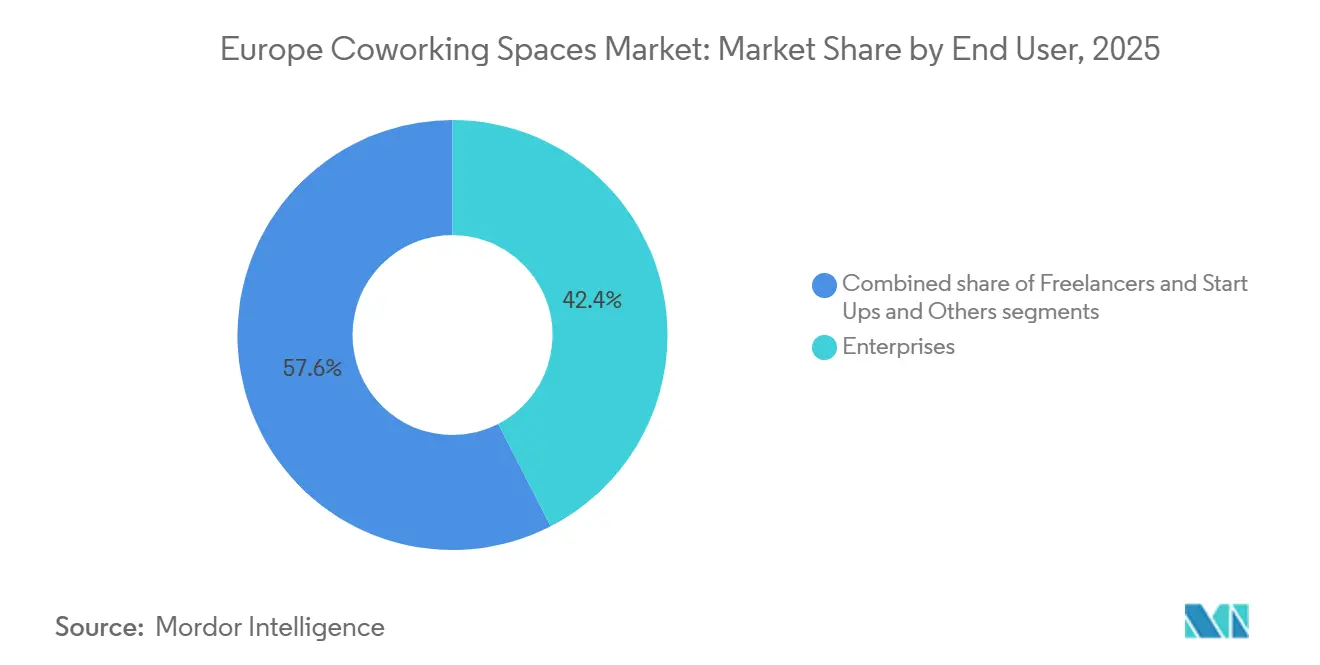

- エンドユーザー別では、企業が2025年のヨーロッパのコワーキングスペース市場規模の42.44%を占め、スタートアップおよびその他の新興ベンチャーは2031年までCAGR 8.32%で拡大しています。

- 地域別では、ドイツが2025年の収益の25.33%を占め、スペインはCAGR 8.77%で2031年まで最も成長の速い国内市場として位置づけられています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのコワーキングスペース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレックススペースを通じた企業不動産ポートフォリオの最適化 | +1.8% | イギリス、ドイツ、フランス | 短期(2年以内) |

| EUの労働法規におけるハイブリッドワーク規定の加速 | +1.5% | EU加盟27カ国 | 長期(4年以上) |

| コスト効率の高い柔軟なリースを求めるスタートアップエコシステムの急成長 | +1.2% | ドイツ、フランス、スペイン、オランダ | 中期(2〜4年) |

| パンデミック後のCBD再活性化に向けた国・自治体のインセンティブ | +0.9% | イタリア、スペイン、ポルトガル、ポーランド | 中期(2〜4年) |

| AI対応のスペース利用分析によるオペレーター利益率の向上 | +0.7% | イギリス、ドイツ、オランダ | 短期(2年以内) |

| EUデジタルノマドビレッジ基金による農村部コワークハブの触媒的促進 | +0.5% | スペイン、ポルトガル、イタリア、ギリシャ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレックススペースを通じた企業不動産ポートフォリオの最適化

企業は不動産リスクを家主に戻す収益分配型管理契約を優先し、長期リースを解消しています。IWGはこれらの契約がパイプラインを支配するようになり、2020年以降リース負債を12億7,000万USD以上削減したことを開示しています[1]IWG plc、「投資家向け情報」、iwgplc.com。イギリスでは、2025年のフレキシブルワークスペース取引の53%が管理契約形式で締結されており、2019年の38%から大幅に上昇しています。報告書によると、2025年の汎欧州オキュパイヤー調査では、企業の42%が今後24カ月でフレックススペースの利用を増やす計画があり、バランスシートの機動性を理由として挙げています。このモデルは、自己資本比率規制に直面する銀行・保険会社や、都市間での迅速な展開が必要なコンサルティンググループにとって特に魅力的です。その結果、ヨーロッパのコワーキングスペース市場は、オペレーターの負債を膨らませることなく複数スイートのコミットメントを確保する企業需要パイプラインの恩恵を受けています。

EUの労働法規におけるハイブリッドワーク規定の加速

2025年に施行された切断権および仕事と生活のバランスに関する指令は、企業にハイブリッドワーク要求への対応を義務付け、分散型オフィスへの需要を促進しています[2]欧州議会、「切断権指令」、europarl.europa.eu。ドイツでは、50名以上の従業員を抱える雇用主に対し、そのような要求を4週間以内に審査することを義務付けており、予測可能なコンプライアンスのタイムラインを生み出しています。LinkedInの2025年労働力調査では、欧州の専門職の68%が柔軟な選択肢のない職を断ると回答しています。コワーキングオペレーターは現在、自宅から30分以内のデスクやコンプライアンス保証、監査可能なアクセスログを契約に組み込み、規制を競争上のツールに転換しています。製造業のバックオフィスや病院管理部門における幅広いセクターの採用は、ホワイトカラーのテクノロジーユーザーを超えた段階的な需要増加を示しています。

AI対応のスペース利用分析によるオペレーター利益率の向上

VergeSenseやDensityなどのプロップテックプラットフォームは、ライブセンサーデータをアルゴリズムに供給し、1時間単位でデスクを再配分することで、欧州のパイロット展開において平均18%の稼働率向上を実現しています[3]VergeSense、「プラットフォームケーススタディ」、vergesense.com。これらのヒートマップに連動したダイナミックプライシングにより、ロンドンとアムステルダムのトライアルでは週末の稼働率が22%向上しました。IWGはこのインサイトを活用して、どのセンターを拡張または閉鎖するかを判断し、資本の誤配分を防いでいます。競争が激しいヨーロッパのコワーキングスペース市場において、データ駆動型のキャパシティプランニングは必須条件となりつつあり、早期採用者にはプロップテックを持たない競合他社が追いつけない構造的な利益率優位性をもたらしています。

コスト効率の高い柔軟なリースを求めるスタートアップエコシステムの急成長

スタートアップは、ヨーロッパのコワーキングスペース市場においてCAGR 8.32%で2031年まで拠点を拡大すると予測されています。欧州投資銀行の2025年移転調査では、フレキシブルワークスペースの供給が立地選定において3番目に重要な要素として位置づけられています。アムステルダムのNorrsken Houseはすでに、273USDから1,308USDの月額パスで400社のインパクトテックベンチャーを受け入れ、オフィスアクセスと投資家紹介を組み合わせています。スペインのオペレーターMondayは2025年に1,530万USDを調達し、アーリーステージ企業に特化した12の追加センターを展開する計画です。ベンチャーキャピタルファンドはコワーキングクレジットをタームシートに組み込むことが増えており、初期の入居を実質的に補助し、スタートアップをオペレーターのエコシステムに囲い込んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化したオフィスストックに対するESG改修コストの上昇 | -1.1% | EU加盟27カ国、特にイタリアとスペインで深刻 | 中期(2〜4年) |

| ティア1のデスク料金を押し下げるグレーリース在庫の過剰 | -0.8% | イギリス、フランス、ドイツ | 短期(2年以内) |

| REITの資金調達ウィンドウを制約する金利変動 | -0.6% | イギリス、ドイツ、オランダ | 短期(2年以内) |

| 汎EU対応コワークパスにおける国境を越えたVAT・請求書処理の摩擦 | -0.3% | EU加盟27カ国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化したオフィスストックに対するESG改修コストの上昇

EUの指令は、非住宅建物に対して2030年までに最低エネルギー評価を達成することを義務付けており、1990年以前の物件を運営するオペレーターは断熱材、空調設備、再生可能エネルギーに1平方メートルあたり164〜327USDの投資を迫られています。家主とのコスト分担なしに長期リースに縛られたオペレーターは、会員の解約リスクによりコストを転嫁する能力が制限されるため、利益率の圧迫に直面しています。この負担はイタリアとスペインで最も深刻であり、在庫の60〜70%が1980年以前に建設されています。The Office Groupのようなプレミアムブランドは、より高いデスク料金で改修費用を償却できますが、低価格帯のオペレーターは陳腐化のリスクにさらされており、改修資金調達のギャップが解消されるまでヨーロッパのコワーキングスペース市場の成長を抑制しています。

ティア1のデスク料金を押し下げるグレーリース在庫の過剰

企業の規模縮小により、ロンドンのシティとウエストエンドだけで180万平方フィートのサブリーススペースが市場に流入し、表面賃料より15〜25%低い価格で提供されています。完全に家具付きのグレースペースは即時入居が可能であり、900〜1,100USDのデスク料金を請求するコワーキングセンターの価格競争力を侵食しています。オペレーターはコミュニティプログラムやバンドルサービスを強調することで対応していますが、IWGの英国ポートフォリオにおける利用可能室あたりの平均収益は2025年上半期に3%低下しました。この過剰供給は主要ビジネス地区で最も深刻であり、サブリースの吸収が正常化するまでヨーロッパのコワーキングスペース市場に短期的な下押し圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設の規模・スケール別:中規模ハブが収益を支え、小規模フォーマットが成長を取り込む

50〜200デスクの中規模ハブは2025年の収益の45.30%を占め、プロジェクトチームとフリーランサーの両方にサービスを提供する汎用性を反映しています。これらのセンターは、企業スイートとデイパスを組み合わせて景気後退時の稼働率を維持することで、ヨーロッパのコワーキングスペース市場の収益源のバランスを取ることに貢献しています。IWGによるフランチャイズ展開は2024年に200デスク未満の拠点を数百カ所追加し、資本要件を引き下げ、郊外カバレッジを加速させました。また、スタッフィング、IT、イベントスペースにおける規模の経済から恩恵を受け、デスク料金が軟化した場合でも15〜20%のEBITDAマージンを実現しています。

50デスク未満の小規模施設は、2031年までCAGR 8.55%で成長する軌道にあり、近隣密着型のオペレーターが徒歩圏内のコミュニティ志向のスペースを求めるフリーランサーやマイクロ企業をターゲットにするなか、規模クラスの中で最も速い成長を示しています。Second Homeのようなブランドはカフェや保育施設を統合し、通勤の摩擦を軽減しています。交通ハブにおけるマイクロフォーマットのキオスクは、ヨーロッパのコワーキングスペース市場のさらなる小型化を示しており、標準的な会員制を超えた時間単位の収益機会を開拓しています。家主は低い設備投資と短期リース条件を評価しており、地方都市での承認を加速させています。

セクター別:ITの優位性とライフサイエンスの台頭

IT・ITサポートサービスは2025年の収益の39.10%を占め、クラウドファーストの分散型チームを先駆けて早期需要を形成しました。しかし、現在は50施設未満の専用施設にとどまるニッチなライフサイエンスのコワーキングは、2031年までCAGR 9.01%で他のすべての業種を上回る成長を遂げるでしょう。ここでのヨーロッパのコワーキングスペース市場シェアの獲得は、シードキャピタルとデスクを組み合わせたスイスイノベーションパークバーゼルの115,000平方メートルのウェットラボキャンパスのような橋渡し役にかかっています。カタルーニャのCosymbioネットワークも同様の共有設備モデルを採用し、バイオテックスタートアップのバーンレートを削減しています。製薬企業も不動産を所有せずにR&Dのスカンクワークスを分離するためにフレックスラボを活用しており、このセクターのパイプラインを深化させています。

銀行・金融・保険は、規制上の自己資本規制が軽量フットプリントのリースを優遇するなか、コワーキングの第2位の業種であり続けています。専門サービス会社は、複数の法域にわたるブランド化されたクライアントスイートのためにプレミアムセンターを活用しています。ITスタートアップが企業アカウントに成長したり、ライフサイエンスプロジェクトが単一のベンチからフロア全体に発展したりする際に、業種を超えたシナジーが生まれ、ヨーロッパのコワーキングスペース市場が成長段階を通じてクライアントを維持する能力を示しています。

エンドユーザー別:企業がシェアをリード、スタートアップが成長を牽引

企業は2025年のヨーロッパのコワーキング市場の42.44%を占め、都市間で一貫した品質を必要とするハイブリッドポリシーに牽引されています。サービスレベル契約(SLA)およびISO 27001フレームワークに基づいてカスタマイズされたスイートは、銀行、保険会社、グローバルコンサルティング会社を引き付けています。Regusのようなオペレーターはブランドを階層化し、企業スイートにはRegus、クリエイティブ企業にはSpacesを提供することで、バックオフィスの標準化を維持しながら異なる内装の期待に応えています。

スタートアップおよび新興ベンチャーは、絶対的なシェアでは小さいものの、2031年までCAGR 8.32%で需要を押し上げるでしょう。ベンチャーファンドはシードラウンドにワークスペースクレジットを組み込むことが増えており、新興チームをオペレーターのエコシステム内に固定しています。スケールアップ企業はIPO後も分散型の拠点を維持することが多く、プロバイダーにとって生涯価値を持続させています。フリーランサーは解約率が高いものの、デイパス収益を生み出し、より高い価値を持つコホートの維持率を高めるコミュニティイベントを活性化させています。Deskpassのようなオンデマンドアグリゲーターはこのセグメントを商品化していますが、同時に段階的なトラフィックを誘導し、ヨーロッパのコワーキングスペース市場のファネルを広げています。

地域分析

ドイツは2025年のヨーロッパのコワーキング収益の25.33%を占め、主要7都市に104万平方メートルのフレキシブルストックと239ブランドが運営する570センターを擁しています。ベルリンだけで182のセンターが存在し、スタートアップの集積地としての地位と比較的低い賃料を反映しています。2026年2月のIWGによるDesign Officesの買収は、大手チェーンが迅速なスケールアップのためにドイツのプレミアム資産を取得するなか、統合の加速を示しています。ドイツの2025年労働法改正は、大企業に対してフレックスワーク要求を4週間以内に評価することを義務付けており、規制コンプライアンスをターンキースイートへの需要に転換しています。

スペインは最も成長の速い国内市場として際立っており、2031年までCAGR 8.77%を記録すると予測されています。マドリードとバルセロナはすでに64万平方メートルのフレックス在庫を蓄積しており、JLLはフレキシブルオフィスが2030年までに総オフィスストックの3%から8%に跳ね上がる可能性があると予測しています。国のデジタルノマドビザと地域の税額控除が沿岸部と内陸部の両方での拡大を促進しています。IWGは資本軽量型フランチャイズを使用してスペインの拠点を500カ所に拡大する計画であり、地元チェーンのNetworkiaは2026年にマドリードで4,000平方メートルを追加しています。

フランス、イタリア、イギリスはそれぞれ異なる需要ドライバーを示しています。フランスはパリの9棟のビルにWeWorkのプライベートオフィスが26カ所あり、Mitwitの40センターネットワークと並存しており、グローバルチェーンと地域専門業者の二層構造を反映しています。イタリアのCopernicoは、78,000平方メートル、6,000会員を擁する13の歴史的建造物改修でトップに立っており、WAOミラノは556万USDの収益目標のもと2026年までに拠点を22,300平方メートルに3倍に拡大する予定です。イギリスは月額平均1,060USDのデスク料金で86%の稼働率を維持していますが、価格決定力を削ぐグレーリースとの競争に直面しています。主要5カ国を超えて、ポーランド、チェコ共和国、ポルトガル、オランダは公的補助金、物流隣接型フレックスハブ、農村部のデジタルノマドプログラムを活用して新たな供給を注入し、ヨーロッパのコワーキングスペース市場の地理的フットプリントを拡大しています。

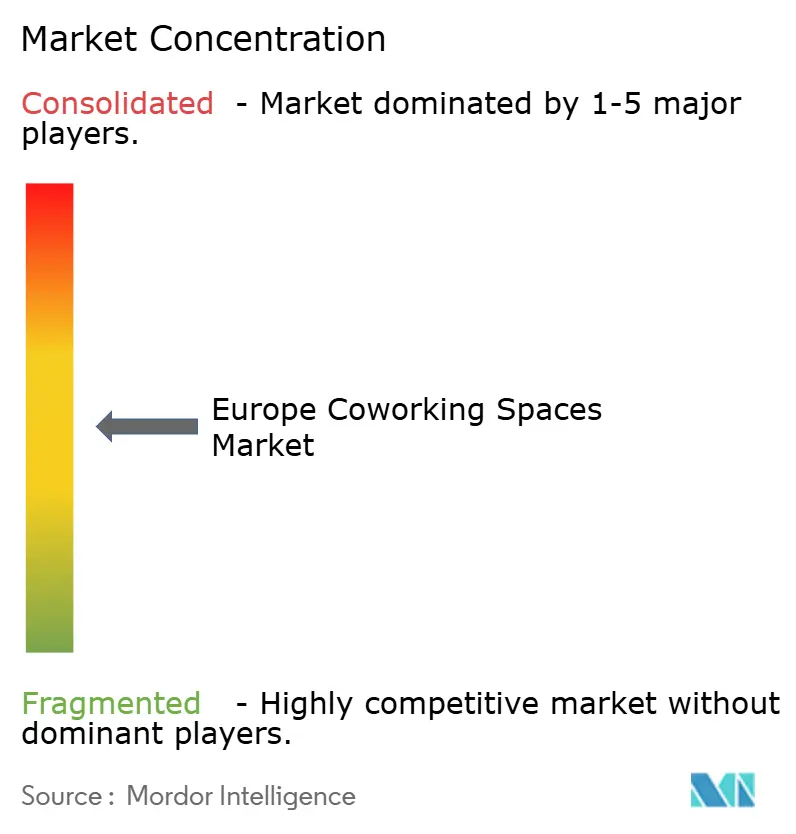

競争環境

競争環境は依然として高度に分散しており、IWG (Regus、Spaces)、WeWork、Mindspace、The Office Group、Industriousを含む複数の主要な国際オペレーターが、多数の地域・ローカルプロバイダーと共存しています。この分散化により、地域専門業者やニッチオペレーターが存在感を拡大する余地が大きく残されています。IWGはフランチャイズおよび管理契約モデルを通じて地位を強化し、リース負債を大幅に増加させることなく2024年にグローバルで多数の拠点を追加することを可能にしました。このアプローチは、歴史的に高いリースエクスポージャーを伴うWeWorkの従来のオペレーター主導モデルとは対照的です。さらに、2026年2月のドイツを拠点とするDesign Officesの買収と2024年に調達した債券ファイナンスは、フレキシブルワークスペース市場における統合の追求と拠点拡大に向けた同社の能力を示しています。

Mindspace、The Office Group、その他のブティックブランドは、高いデザイン美学と会員限定イベントを武器に、市場標準より20〜30%高いデスクプレミアムを正当化しています。テクノロジーは競争の場となっており、VergeSenseセンサーとDensityの人数カウントカメラを導入したオペレーターは15〜20%高い稼働率を報告しており、小規模な競合他社が埋めるのに苦労するマージンギャップが生じています。国境を越えたVATコンプライアンスは構造的なハードルであり続けており、資本力のあるネットワークでさえ、マージンを最大150ベーシスポイント削減する分断された税制を乗り越えなければなりません。

ライフサイエンスのコワーキング、農村部のデジタルノマドビレッジ、マイクロフォーマットのキオスクには豊富なホワイトスペースの機会があります。新興の破壊者であるアムステルダムのNorrsken HouseとカタルーニャのCosymbioは、セクターアクセラレーターをモデルに組み込み、粘着性の高い会員を育成するエコシステム価値のために床面積を取引しています。ヨーロッパのコワーキングスペース市場が成熟するにつれ、大手プレーヤーはポートフォリオを多様化し、より高成長の業種を取り込むために、これらのニッチにおけるボルトオン買収を追求する可能性が高いです。

ヨーロッパのコワーキングスペース業界のリーダー企業

IWG (Regus & Spaces)

WeWork

The Office Group (TOG)

Mindspace

Industrious

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:IWGがDesign Officesを買収し、ミュンヘン、ハンブルク、フランクフルトのプレミアムドイツ資産を取得。

- 2025年12月:Norrsken財団がNorrsken House Amsterdamを開設。273USDから1,308USDの会員制を持つ400社のスタートアップ向けインパクトテックハブ。

- 2025年3月:Mondayが1,530万USDを調達し、法務、会計、人事サービスをバンドルした12拠点のスペインネットワークを倍増。

- 2025年1月:CTPのClubcoブランドがチェコ共和国とスロバキアで4,000平方メートルを追加し、物流パーク隣接のフレックスオフィスを展開。

ヨーロッパのコワーキングスペース市場レポートの調査範囲

| 小規模 |

| 中規模 |

| 大規模 |

| IT・ITESサービス |

| BFSI |

| ビジネスコンサルティング・専門サービス |

| その他サービス(小売、ライフサイエンス、エネルギー、法務) |

| フリーランサー |

| 企業 |

| スタートアップ・その他 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他ヨーロッパ |

| 施設の規模・スケール別 | 小規模 |

| 中規模 | |

| 大規模 | |

| セクター別 | IT・ITESサービス |

| BFSI | |

| ビジネスコンサルティング・専門サービス | |

| その他サービス(小売、ライフサイエンス、エネルギー、法務) | |

| エンドユーザー別 | フリーランサー |

| 企業 | |

| スタートアップ・その他 | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他ヨーロッパ |

レポートで回答される主要な質問

2031年までにヨーロッパのフレキシブルオフィスはどの程度の規模になるか?

ヨーロッパのコワーキングスペース市場は、2026年からCAGR 7.13%で拡大し、2031年までに182億USDに達すると予測されています。

コワーキング採用において最も成長が速い国はどこか?

スペインはマドリードとバルセロナがフレックスオフィスを総ストックの8%に拡大するなか、2031年までCAGR 8.77%を記録すると予測されています。

企業のフレックススペースへの需要を牽引するものは何か?

企業は不動産をバランスシートから外し、2025年のEU労働法規に基づくハイブリッドワークコンプライアンスをサポートする管理契約モデルを好んでいます。

オペレーターはどのように利益率を守っているか?

VergeSenseやDensityなどのプラットフォームのAI搭載稼働率分析は、稼働率を約18%向上させ、ダイナミックプライシングとより強固なEBITDAを実現しています。

ティア1都市のデスク料金の安定性を脅かすものは何か?

表面賃料より15〜25%低い価格のグレーリースのサブリースの急増が、ロンドン、パリ、フランクフルトのコワーキング料金に圧力をかけています。

最終更新日: