フランスのオフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

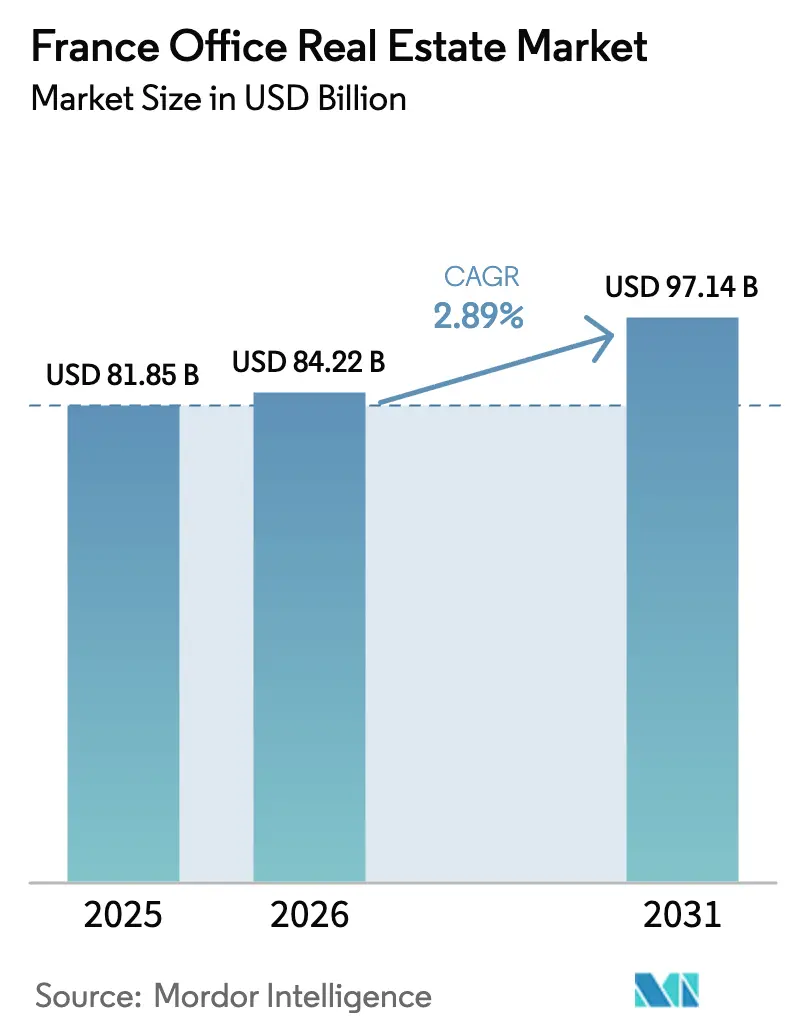

| 基準年の市場規模 (2025) | 81.85 十億米ドル |

| 市場規模 (2026) | 84.22 十億米ドル |

| 市場規模 (2031) | 97.14 十億米ドル |

| 成長率 (2026 - 2031) | 2.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスのオフィス不動産市場分析

2026年のフランスのオフィス不動産市場規模は840億2,200万USDと推定され、2025年の818億5,000万USDから成長し、2031年には971億4,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 2.89%で成長します。この安定した成長ペースは、ハイブリッドワークへの対応、より厳格なエネルギー性能規制、そしてプライム資産とセカンダリー資産の間で拡大する格差に向けてポートフォリオを再調整する家主および投資家の姿勢を示しています。柔軟な働き方のパターン、パリ2024年オリンピックのレガシーインフラ投資5億5,000万USD、そしてESG認証建物への資本配分の増加が、コアサブマーケットにおける需要を下支えしています。機関投資家は2025年第1四半期だけで37億4,000万USDを投入し、パリCBDにおける利回り圧縮が新たな信頼感を醸成しました。2019年以降50%急騰した建設コストは、既存グレードA物件の賃料成長を支える一方で新規供給を制限しており、AIを活用したスペース最適化ツールがテナントの要件を再形成し、改修の経済性を高めています。賃貸が依然として主流ですが、直接取得の成長加速は、EUタクソノミーの基準をすでに満たす建物への所有権シフトを示しています。

主要レポートのポイント

- 建物グレード別では、グレードAオフィスが2025年のフランスのオフィス不動産市場シェアの50.68%を占め、グレードB・Cの合計は2031年にかけてCAGR 3.31%で成長する見込みです。

- 取引タイプ別では、賃貸契約が2025年の取引活動の74.66%を占め、売買取引は2031年にかけてCAGR 3.39%で拡大する見通しです。

- 最終用途別では、情報技術セグメントが2025年のフランスのオフィス不動産市場規模の26.74%のシェアを占め、2031年にかけてCAGR 3.58%で拡大する見込みです。

- 都市別では、パリが2025年のフランスのオフィス不動産市場規模の73.65%のシェアを維持し、リヨンが2031年にかけてCAGR 3.76%で最も急成長している都市です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスのオフィス不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 柔軟な ハイブリッドワークスペース需要 | +0.8% | 全国; パリ、リヨン、マルセイユで最も高い | 中期 (2〜4年) |

| 企業の ESGおよびグリーンリース義務 | +0.6% | イル=ド=フランスおよびビジネス地区で最も強い | 長期 (4年以上) |

| パリ 2024年オリンピックのレガシー改修 | +0.4% | イル=ド=フランス および周辺都市圏への波及 | 短期 (2年以内) |

| AIを活用した スペース最適化分析 | +0.3% | 主要な テクノロジーハブ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

柔軟なハイブリッドワークスペース需要の急増

フランスの企業全体でハイブリッドワークが定着しており、雇用主の87%が部分的なオフィス出勤を義務付け、従業員は週3.5日をオフィスで勤務しています。[1]国立統計経済研究所(INSEE)、「テレワークとオフィス勤務:ハイブリッドワーク、企業に定着した慣行」、insee.fr コラボレーション対応かつテクノロジー対応の環境への選好が、総床面積の改修の42%をフレキシブルレイアウトへと向かわせています。そのため、プライムCBD建物では空室率が低下している一方、周辺物件では10%を超えています。リース再交渉では、流動的な人員配置に対応した短期契約と拡張条項が優先されています。ポートフォリオの統合が加速し、資本支出はより少数のより高品質な資産に集中しています。この二極化は、フランスのオフィス不動産市場が複合交通拠点近くに立地するエネルギー効率の高いグレードAタワーを中心に分極化し続けている理由を示しています。

企業のESGおよびグリーンリース義務の強化

EUタクソノミーおよびフランスの第三次デクレ(Décret Tertiaire)は、2030年までにエネルギー消費量を40%削減することを義務付けており、家主は資産の脱炭素化を進めるか、「ブラウンディスカウント」を受け入れるかを迫られています。認証取得済みの建物はすでに賃料プレミアムを享受し空室率も低く、一方で貸し手は非適合物件への融資をますます制限しています。入居者の57%が2030年までにネットゼロのフットプリントを目標とし、太陽光発電改修やスマートメータリングソリューションへの設備投資を向けています。規制の後押しにより改修ブームが生まれ、専門の建設業者やプロップテック(PropTech)ベンダーが需要を取り込んでいます。グリーンラベルを早期に取得したオーナーは、より高い表面賃料でブルーチップテナントを確保しており、フランスのオフィス不動産市場内で「グリーンへの逃避」ダイナミクスを強化しています。

パリ2024年オリンピックのレガシーがグレードA改修を促進

オリンピックは5億5,000万USDの交通・都市整備の触媒として機能しました。[2]Choose Paris Region、「未来の再定義、パリ2024年のレガシー」、chooseparisregion.org グラン・パリ・エクスプレスはセーヌ=サン=ドニまでCBDの範囲を拡大する新駅を追加し、家主が老朽化した建物をグレードAの在庫として再ポジショニングするよう促しています。通勤時間の短縮によりテナントの集客範囲が広がり、オリンピックによる世界的な注目がフランスの不動産への新たな外国資本を引き込みました。パンデミック中に停止していた開発パイプラインが再開し、新メトロ路線の開業に合わせた竣工日を目標としています。短期的なモメンタムは、資産を迅速にプライムサステナビリティ評価に向けて転換できる改修専門業者に引き続き恩恵をもたらしています。

AIを活用したスペース最適化・利用分析

大企業の10社中9社が、5年以内に職場管理にAIツールを導入する計画を持っています。投資はリアルタイムのデスク稼働率センサーから、運営コストを削減する予知保全エンジンまで多岐にわたります。フランスのプロップテックエコシステムは2024年に多額の資金を集め、AccentaなどのAI企業が室内空気質(IAQ)モニタリングとエネルギー制御を統合した脱炭素化プラットフォームを提供しています。早期導入者は測定可能な運営費削減を報告しており、テナントのESG開示を支援しながら賃料プレミアムを正当化しています。データセキュリティと相互運用性に関する懸念は残るものの、パイロットの成功がより多くの機関オーナーにポートフォリオ全体でビルディングオペレーティングシステムを導入させる説得力を持ちつつあります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| リモートワークによる 人員希薄化 | -0.7% | 全国; 周辺サブマーケットで最も深刻 | 長期 (4年以上) |

| 建設コストおよび 資金調達コストの上昇 | -0.5% | 全国; 投機的プロジェクトで深刻 | 中期 (2〜4年) |

| より厳格な 資本配分ハードル | -0.3% | 全地域の 既存物件 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

長期化するリモートワークによる人員希薄化

テレワーク参加率はフランスの労働力の22%で安定しており、週平均1.9日を在宅で勤務しています。そのため、入居者が既存のフットプリントを縮小するにつれ、周辺サブマーケットでは空室率が上昇しています。金融・ICTセクターのテレワーク浸透率はそれぞれ75%・60%に達しており、ラ・デファンスおよび西部郊外でのスペース返却を増幅させています。家主は、未賃貸在庫を軽減するために、老朽化したフロアプレートを住宅や複合用途スキームに転換する見通しを再評価しています。長期的には、フランスのオフィス不動産市場は、従業員一人当たりの面積比率の低下と、プライムで設備の充実したハブへの根強い選好を両立させる必要があります。

インフレ下における建設コストおよび資金調達コストの上昇

建設業界はインフレ圧力が続く中、重大な課題に直面し続けています。投入価格は2019年から50%上昇し、2025年3月の建設PMIは43.8と収縮を示しました(サヴィルズ建設ブリーフィング)。金利上昇により、貸し手はより多くの事前リースを要求し、プロジェクトのタイムラインを長期化させ、必要なリターンを引き上げています。パリCBD外での投機的な新規開発プロジェクトは採算が合わず、グレードAの供給不足を強化しています。強固なバランスシートとESG対応パイプラインを持つデベロッパーはテナントと資金提供者の両方に対して交渉力を維持していますが、中小規模のプレーヤーは撤退または資本再構成に直面しています。市場が進化するにつれ、ステークホルダーはこれらの変化するダイナミクスに適応し、前途を成功裏に切り開く必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建物グレード別:プレミアム資産が市場の二極化を牽引

グレードAの物件は2025年のフランスのオフィス不動産市場シェアの50.68%を占めました。テナントはハイブリッドプロトコルを促進するエネルギー効率とウェルネス機能を重視しており、このコホートの2031年にかけてのCAGRは3.05%を支持しています。グレードBおよびグレードCは、改修されない限り加速度的な減価に直面しており、多くのオーナーはゾーニングが許可する場合に住宅やライフサイエンス研究所への転換を検討しています。パリCBDのグレードAの希望賃料は2024年に1平方メートルあたり1,320USDに達し、前年比12%上昇した一方、郊外のグレードC物件では二桁の空室率が見られます。リース格差は、フランスのオフィス不動産市場内で拡大する二極化を示しています。

ハイブリッドワークはこの格差を拡大させています。企業はデスク数を減らす一方で、音響処理されたコラボレーションゾーンから炭素排出量を追跡するスマートビルディングダッシュボードまで、より豊富なアメニティを求めているためです。新しいタワーのデベロッパーは、太陽光発電ファサード、低炭素コンクリート、AIを活用したHVACを統合し、予定より数年早くDécret Tertiaire基準を超えています。改修も加速しており、Gecinaは「グリーンプレミアム」の到来に賭けて9億1,500万USDをディープエネルギーアップグレードに充てています。このトレンドは、セカンダリー物件が陳腐化の瀬戸際にある中でも、グレードAパイプラインへの継続的な資本フローを示唆しており、フランスのオフィス不動産市場全体で品質の二極化を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

取引タイプ別:売買の成長が賃貸の優位性を上回る

賃貸契約は2025年の取引活動の74.66%を占め、入居者の運営上の柔軟性への要望を反映しています。それにもかかわらず、売買取引はフランスのオフィス不動産市場全体を上回る年率3.39%で成長すると予測されています。Unibail-Rodamco-WestfieldによるマジュンガタワーのUSD 10億7,000万での購入は、トロフィー資産への新たな意欲を示しています(Batinfo)。パリCBDのプライム利回りは2024年〜2025年に4.5%から4.0%に圧縮され、年金基金や政府系ファンドを引き付けています。

リース自体も進化しており、平均契約期間はパンデミック前の9年から現在6.4年となり、頻繁な解約オプションが付いています。ポートフォリオ売却構造により、投資家は段階的な改修が必要な在庫を吸収し、エネルギー目標が達成された後の上昇余地を取り込むことができます。一方、北米からのクロスボーダー投資家は2024年にフランスへの配分を3倍に増やし、多くが現地規制をナビゲートするためのJV(合弁事業)構造を模索しています。したがって、フランスのオフィス不動産市場では二重のメカニズムが観察されます:賃貸が取引量のリーダーであり続ける一方、エクイティの流入は堅固な賃料回復ポテンシャルを持つグリーン資産の直接所有に傾いています。

最終用途別:テクノロジーセクターのリーダーシップがイノベーション採用を牽引

情報技術企業は2025年のフランスのオフィス不動産市場シェアの26.74%を占め、2031年にかけてCAGR 3.58%で成長リーグのトップに立っています。AIスタートアップやクラウドプロバイダーは、5Gと冗長ファイバーバックボーンを備えた柔軟なフロアプレートを好み、パリのStation Fやリヨンのパール=デューを中心にクラスター化することが多いです。銀行もこれに続きますが、支店ネットワークを合理化し、雇用主ブランディングを強化するために本社をより少数の高スペックフロアに移転しています。コンサルティングおよびプロフェッショナルサービスは、クライアントとの近接性を維持するためにプライムCBDスイートを占有しており、ハイブリッドスタッフィングがデスク比率を最適化するにつれてフットプリントは安定しています。

テクノロジー入居者はエネルギーと稼働率を追跡するIoTセンサーを統合し、企業のESGダッシュボードにデータを供給しています。J.P. MorganによるCBRE IMのマルシェ・サン=トノレのリースは、首都の歴史的中心部におけるブランドを定義するアドレスへの需要を示しています。マルセイユのユーロメディテラネ地区のライフサイエンス企業は床荷重と実験室換気を必要とし、家主に既存資産の再設計を促しています。カテゴリーを超えた統一テーマはデジタル対応です:堅牢な接続性を欠く建物は長期的な空室リスクを抱えており、テクノロジーのリーダーシップがフランスのオフィス不動産市場全体の吸収を推進している理由を浮き彫りにしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

パリは2025年の取引価値の73.65%を引き続き占め、グローバル本社と政府機関の集積に支えられています。中央パリの取引量は2025年第1四半期に38万8,000平方メートルに達しましたが、取引総数は前年比6%減少しました;CBD単独のサブマーケットでは13%の回復が見られ、コアのマイクロロケーションの魅力が証明されました。供給は歴史的建造物の保護と長期にわたる許認可手続きによって制約されており、賃料インフレを支える一方で表面的な取引量の成長を制限しています。プライムの実質有効賃料は賃金インフレを上回り、代替ハブへの企業の関心を高めています。

リヨンは2031年にかけてCAGR 3.76%で最も急速な成長軌跡を記録しています。企業がパール=デューおよびコンフリュアンス地区に集積する活発なイノベーションエコシステムと低い占有コストを活用するにつれ、年間オフィス取引量は32万平方メートルを超えると予測されています。空室率5.6%は均衡した状況を示しており、市当局は税制優遇措置によりグリーン改修を奨励し、バリューアッド戦略の投資論拠を強化しています。

マルセイユは、より小規模な地方都市とともに、政府の地方分権化政策に沿った新興の機会群を形成しています。プロヴァンス・プロモーションのプログラムは、駐在員スタッフを引き付ける改善された国際学校とデジタルハブを強調しています。フランス・ストラテジーは、テレワークが設備の充実した都市ノードへの需要を高めると指摘しており、二次都市における着実ながらも緩やかなオフィス吸収を示唆しています。しかし投資家は、資本を投入する前に各地域の交通接続性とセクター特化を評価しています。

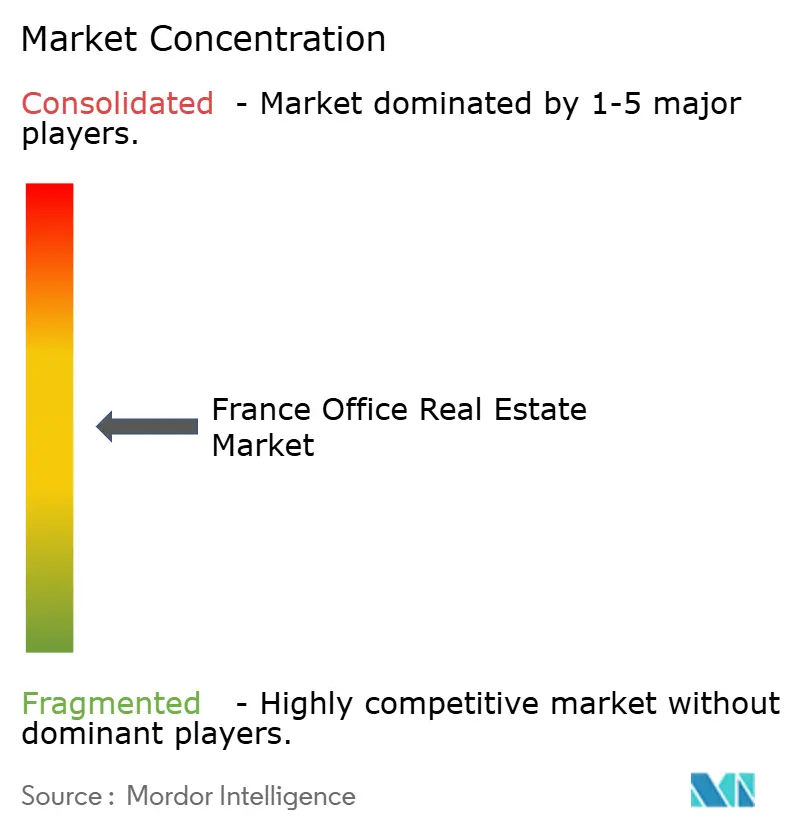

競合環境

フランスのオフィス不動産市場は中程度に集中しています。競争は、ほとんどのCBDタワーを支配する主要REITのクラスターを中心に展開されており、新たな外国参入者がESG適格資産を追い求めています。Gecinaの191億4,000万USDのポートフォリオはパリ中心に87%が集中し、97%がグリーン認証を取得しており、平均リース満期は5.4年です。Covivioは264億USDをヨーロッパ全体に配分していますが、新規設備投資の3分の2をパリのオフィスに向け、2024年には17万6,200平方メートルのリースを記録しました。Icadeはセーヌ=サン=ドニの在庫の将来対応に注力しており、最近2万9,000平方メートルのパルスビルを県議会に再賃貸しました。

国際資本が競争を激化させています。北米の投資家は2024年に34億USDへの配分を増やし、ユーロゾーンの安定性とグリーンプレミアムの上昇余地に引き付けられています。PGIM Real EstateとPithos Capitalのような合弁事業構造は、セルフストレージなどの代替ニッチをターゲットにしており、オフィスを超えた多様化を示しています。プロップテックの破壊的企業はデータ駆動型リーシングプラットフォームとネットゼロ改修ソリューションを提供し、既存の家主との完全な置き換えではなくサービスパートナーシップを構築しています。

戦略的な動きは、土地バンクの蓄積よりも改修の卓越性にますます焦点を当てています。Covivioの年間11億USDの投資パイプラインはディープエネルギー改修に偏っており、Gecinaは成熟した住宅ユニットを売却してポートフォリオ全体の機動性を高める学生住宅や共同生活プロジェクトの資金に充てています。アセットマネージャーはAIを活用したビルディングマネジメントシステムを組み込み、炭素削減量を定量化してこれらの指標を入居者の報告義務に反映させています。したがって、競争優位性は、フランスのオフィス不動産市場内でテクノロジー、サステナビリティ、テナントエクスペリエンスサービスを効率的に融合させる能力にかかっています。

フランスのオフィス不動産業界リーダー

Jones Lang LaSalle IP, Inc.

Knight Frank

CBRE

BNP Paribas Real Estate

Cushman & Wakefield

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CBRE インベストメント・マネジメントは、パリの象徴的なマルシェ・サン=トノレオフィスビルのJ.P. Morganへのリースを完了し、プレスティージCBDアドレスへの需要を示しました。

- 2025年4月:Icadeは第1四半期の収益として3億5,860万USDを記録し、約5万平方メートルのリースを締結または更新し、パルスビルをセーヌ=サン=ドニ県議会に完全に再賃貸しました。

- 2025年3月:欧州委員会は、スペインの大規模電力貯蔵強化のための7億ユーロの援助スキームを承認し、再生可能エネルギーの統合を支援し、2029年までに25〜35億ワットの新規貯蔵容量を追加する可能性があります。

- 2025年2月:Covivioは、12億1,000万USDを投資した後、2024年の経常利益が10%増加したと発表し、パリCBDの賃料は1平方メートルあたり1,320USDに達しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、フランス全土の大都市圏において、企業・機関投資家向けのワークスペースの賃貸または売却を主目的とする、目的建設型オフィスビルの全ストックを対象としています。対象には、シングルテナントタワーおよびマルチテナントブロックが含まれます。数値は2024年米ドル固定価格で表示され、年間投資フローではなく、安定資産の集計資本価値を反映しています。

スコープ除外:小売または宿泊施設内に設置されたサービス付きコワーキングセンター、およびファシリティマネジメント収益は、市場規模の算定基準から除外されています。

セグメンテーション概要

- 建物グレード別

- グレードA

- グレードB

- グレードC

- 取引タイプ別

- 賃貸

- 売買

- 最終用途別

- 情報技術(ITおよびITES)

- BFSI(銀行・金融サービス・保険)

- ビジネスコンサルティングおよびプロフェッショナルサービス

- その他のサービス(小売、ライフサイエンス、エネルギー、法律)

- 都市別

- パリ

- リヨン

- マルセイユ

- フランスのその他の地域

詳細な調査方法論とデータ検証

一次調査

ブローカー、アセットマネージャー、融資銀行、テクノロジーおよびBFSI分野の大口テナント、ならびにイル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、PACАの自治体許認可担当者にインタビューを実施しました。これらの情報は、空室率の閾値、実効賃料、およびポストCOVIDのスペース利用率の精緻化に活用され、デスクリサーチのみでは十分に把握できなかったモデル前提条件の精度向上に貢献しました。

デスクリサーチ

アナリストは、INSEEの建物竣工アーカイブ、Banque de Franceの不動産融資ダッシュボード、DGFiPの公正証書取引ファイルなどの国家データリポジトリを起点として調査を開始しました。セクターの文脈は、フランス不動産管理研究所のイシューペーパー、ADEMEが公表したグリーンリースガイドライン、ImmoStatが発行する四半期空室マップによって補完されました。上場不動産オーナーの企業開示資料および投資家向け資料からは賃料ロールおよび売却価格を取得し、D&B Hooversへの有料アクセスにより企業レベルの資産簿価を収集しました。これらの構造化データセットにより、パリ、リヨン、マルセイユ、および地方都市における供給パイプライン、資本フロー、および再調達コストの概要を構築しました。

プレスリリース、開発許可、および入札ログ(Tenders Info経由)は、パイプラインのタイミングおよび改修規模の検証に活用されました。記載されている情報源は例示であり、クロスチェックおよび確認のために多数の追加的な公開資料および有料購読資料が参照されています。

市場規模の算定と予測

トップダウンアプローチでは、INSEEの既存オフィス床面積インベントリを起点とし、標準的な取引価格を乗じて2024年の資本ストックを再構築した後、新規竣工、解体、および価格変動指数によりトレンドを算出しました。ボトムアップシグナル、サンプリングした不動産オーナーのポートフォリオ、グレードAの希望賃料に関するチャネルチェック、および平均取引規模は、地域別合計値の調整における制約条件として機能しました。主要な変数には、GDP成長率、プライムイールドの圧縮、ネット吸収量、改修比率、リモートワーク普及率、およびESG改修プレミアムが含まれます。5年間の予測には、資本価値をGDP、サービス業雇用、および空室率の変動に結びつける多変量回帰を採用し、その後シナリオ分析により金利パスを重ね合わせています。不動産オーナーのロールアップが不完全な場合は、税務データに基づくEUR / m2の中央値ベンチマークを用いて値を補完しました。

データ検証と更新サイクル

アウトプットは、ImmoStatの空室率、MSCIの資本価値指数、およびBNP Paribasの賃料トラッカーとの分散スクリーニングを経て検証され、異常値が検出された場合はモデルの再実行およびシニアアナリストの承認が行われます。フランス調査は年次で更新され、マクロショックや主要な政策変更が生じた際には中間改訂が実施されます。また、クライアントへの納品直前に改めて品質チェックが行われます。

Mordor IntelligenceのフランスオフィスREベースラインが信頼される理由

公表数値がしばしば乖離する背景には、年間投資フローを報告する企業と、グレードAのCBD床面積のみを評価する企業の存在、および更新頻度の違いがあります。

主要なギャップ要因としては、自己使用ストックの算入基準の相違、ユーロ圏のイールド前提とフランス固有のイールドの使用の違い、および改修工事を新規供給として扱うか否かの違いが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 81.85 B(2025年) | Mordor Intelligence | - |

| USD 28 B(2024年) | 地域コンサルタントA | 賃貸ストックのみを計上し、自己使用および地方資産を除外 |

| EUR 4.9 B(2024年) | 業界誌B | 総資本ストックではなく年間投資額を報告 |

この比較は、スコープおよび評価基準が異なる場合に推計値が大きく変動することを示しています。Mordor Intelligenceは、全資産ベースを基準とし、各調整を文書化し、毎年更新することにより、意思決定者が自信を持ってベンチマークできる透明性と再現性を備えたベースラインを提供しています。

レポートで回答される主要な質問

フランスのオフィス不動産市場の現在の規模はどのくらいですか?

フランスのオフィス不動産市場規模は2026年に840億2,200万USDに達し、2031年までに971億4,000万USDに拡大する見込みです。

市場は2026年から2031年にかけてどのくらいの速度で成長しますか?

ハイブリッドワークへの適応とESG改修に牽引され、年平均成長率(CAGR)2.89%で拡大する見込みです。

どの建物グレードが最大のシェアを占めていますか?

グレードAの物件は2025年の価値の50.68%を占め、エネルギー性能と中心的な立地が評価されています。

リヨンがオフィスの最も急成長している都市と見なされているのはなぜですか?

リヨンはパリより25〜30%低い占有コスト、堅固なインフラ整備、および2031年にかけてCAGR 3.76%の予測から恩恵を受けています。

ESG規制は資産価値にどのような影響を与えていますか?

EUタクソノミーおよびDécret Tertiaireの規則は、適合建物に「グリーンプレミアム」を、非効率な物件に「ブラウンディスカウント」を生み出し、資本配分を再形成しています。

将来の成長を抑制するリスクは何ですか?

長期化するリモートワークのトレンド、2019年以降50%の建設コストインフレ、および厳しい資金調達環境が、フランスのオフィス不動産市場内での新規供給と取引速度を制限する可能性があります。

最終更新日: