バッテリー製造用混合装置市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.76 十億米ドル |

| 市場規模 (2031) | 7.19 十億米ドル |

| 成長率 (2026 - 2031) | 21.10% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリー製造用混合装置市場の分析

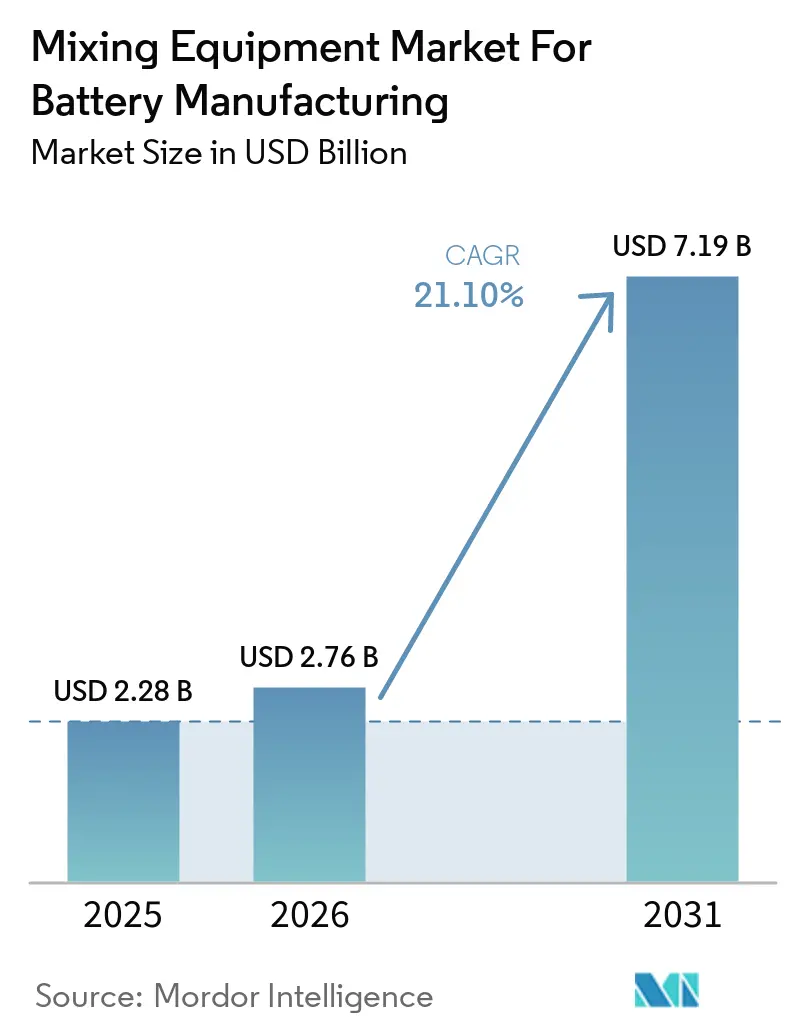

バッテリー製造用混合装置市場の規模は、2025年の22.8億米ドルから2026年には27.6億米ドルへと成長し、2026年から2031年にかけて21.1%のCAGRで2031年には71.9億米ドルに達すると予測されています。バッテリー混合装置市場は、スラリー調製がリチウムイオン電池生産における細胞の一貫性と欠陥管理に直接影響を与えるため、混合品質が日常なプラント作業ではなく、コアとなる歩留まり工程として扱われる段階へと移行しています。[1]秦皇島鵬毅智能技術有限公司、「裕順インテリジェントダブルプラネタリーミキサー:リチウム電池正極スラリー調製技術の革新」、秦皇島鵬毅智能技術有限公司、qhdpengyimc.com 生産者はまた、大規模なバッテリープラントの建設計画を中心に設備投資計画を再構築しており、これにより高スループットシステム、より高度なプロセス制御、および新施設における検証済み装置性能への需要が高まっています。バッテリー混合装置市場では、真空脱気、不活性雰囲気処理、およびより厳密な温度制御を管理できるシステムに対して明確なプレミアムが生じており、これは新しい化学物質と大規模なプラントスケールがプロセスドリフトの余地を少なくしているためです。[2]NETZSCH-Feinmahltechnik、「NETZSCH プラネタリーミキサー PMHによるバッテリー性能の向上と混合時間の短縮」、NETZSCH-Feinmahltechnik、grinding.netzsch.com 同時に、一部の中国製バッテリー生産装置に対する輸出規制と、一部の高度な混合形式における狭いサプライヤー基盤が、西側の購買者に代替ソースの認定を促し、サプライチェーンの強靭性が最も重要な場合には高い装置価格を受け入れさせています。こうした状況により、バッテリー混合装置市場は、強力な工場投資、より厳格なプロセス要件、および次世代バッテリー生産向けに構築された標準ミキサーと高付加価値システムとの間の拡大するギャップによって支えられています。

主要レポートのポイント

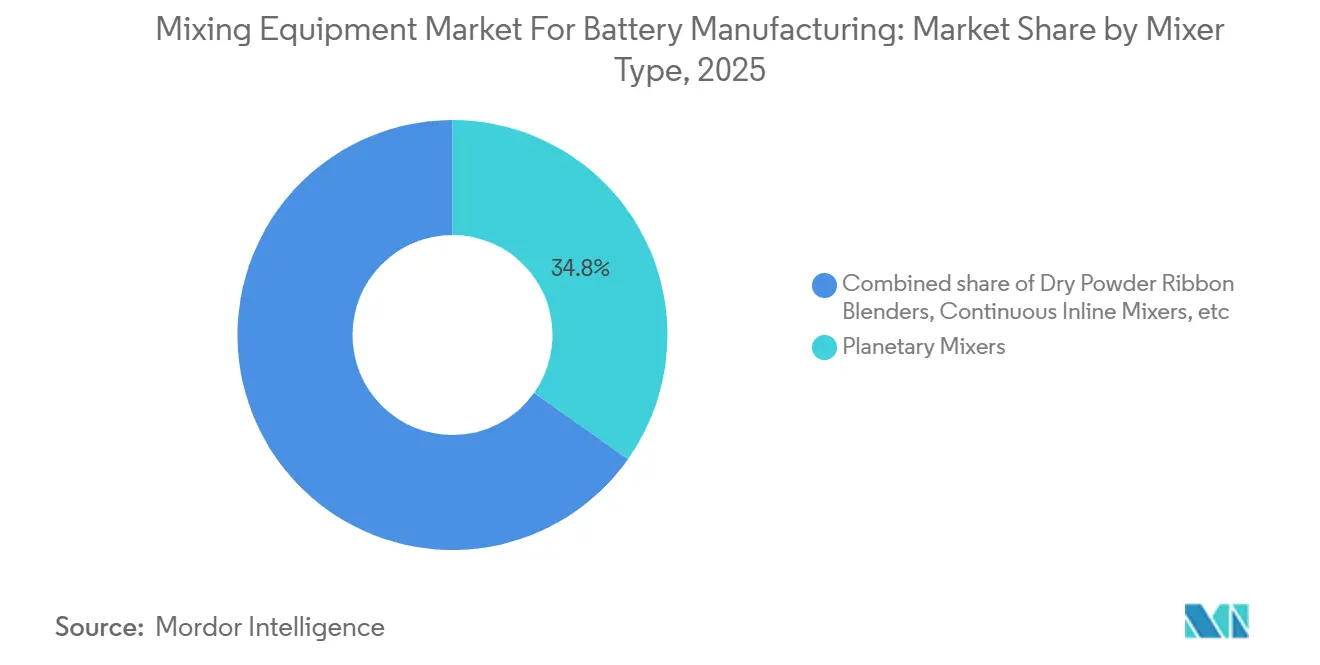

- ミキサータイプ別では、プラネタリーミキサーが2025年のバッテリー混合装置市場シェアの34.8%を占め、固体電解質低シアープラネタリーミキサーは2031年までに24.6%のCAGRで拡大すると予測されています。

- 容量定格別では、1,000~5,000Lシステムが2025年のバッテリー混合装置市場規模の41.2%を占め、5,000L超の範囲は2031年までに25.3%のCAGRで成長すると予測されています。

- 対応するバッテリー化学別では、LFPが2025年の収益の46.5%を占め、固体電解質およびサルファイドラインは2031年までに31.8%のCAGRで成長すると予測されています。

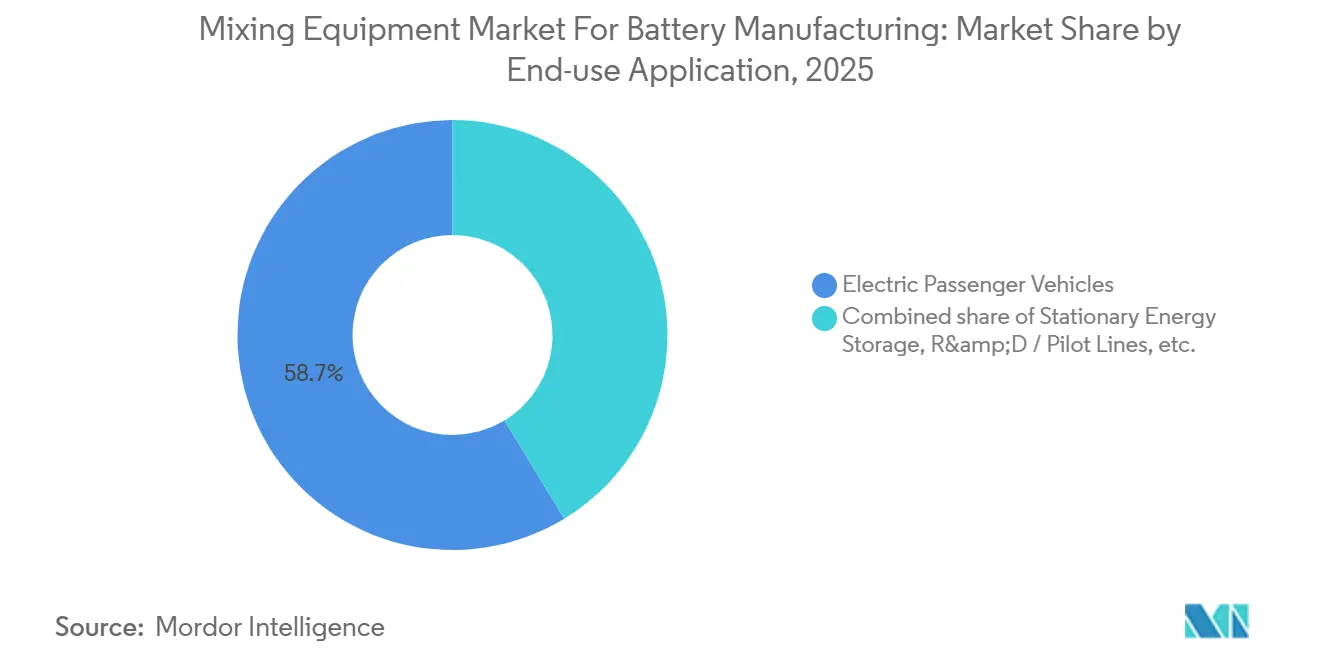

- 最終用途アプリケーション別では、電気乗用車が2025年の需要の58.7%を占め、定置型エネルギー貯蔵は2031年までに27.1%という最高のCAGRを記録すると予測されています。

- 地域別では、アジア太平洋が2025年に63.4%の収益シェアでリードし、北米は2031年までに26.4%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

バッテリー製造用混合装置市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インフレ抑制法後のグローバルなギガファクトリー建設の急増 | +5.2% | 北米、中央・東欧 | 中期(2~4年) |

| 東南アジアにおける第2層バッテリーメーカーによる急速な生産能力増強 | +2.8% | ASEANコア(ベトナム、インドネシア、タイ) | 短期(2年以内) |

| 次世代高Ni正極を実現するためのスラリー均一性への緊急ニーズ | +3.5% | グローバル(アジア太平洋、欧州、北米) | 中期(2~4年) |

| EUにおける重要なバッテリー装置の国内回帰インセンティブ | +1.8% | 欧州(ドイツ、フランス、イタリア、北欧諸国) | 長期(4年以上) |

| 大規模インラインミキサーへの需要を高める主流EV普及 | +2.5% | グローバル | 短期(2年以内) |

| 低シアープラネタリーミキサーを必要とする固体電解質研究開発ラインの台頭 | +2.2% | アジア太平洋(中国、日本、韓国)、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

IRA主導のギガファクトリー建設が装置調達を再構築

バッテリー混合装置市場は、インフレ抑制法に続く米国のバッテリープラントパイプラインから恩恵を受けており、230億USDの計画投資と490GWhの年間生産能力に結びついた23の発表済みセル工場があります。これらのプロジェクトは、すべての新しいセルプラントがコーティングの前にスラリー調製資産を必要とし、下流のライン認定が進められるため、集中した装置購買サイクルを生み出しています。最大の需要は、特にオペレーターが大規模な生産をサポートするために1,000~5,000Lのユニットまたは5,000L超のプラットフォームを必要とする場合、高容量プラネタリーおよびインラインシステムに集中しています。この波はまた、米国のバッテリー政策と米国の機械調達の間のギャップを露呈しており、Charles Ross & Son社は国内サプライヤーが米国内のバッテリープロジェクトでアジアのターンキー競合他社に一部の新規注文を失ったと述べています。[3]Charles Ross & Son Company、「ROSSミキサーが米国バッテリー製造を推進する方法 – 国内から始まる」、Charles Ross & Son Company、mixers.com この問題はバッテリー混合装置市場において重要です。なぜなら、注文の流れは急速に増加する可能性がある一方で、国内装置の価値獲得はより緩やかに成長するためです。Envision AESCのサウスカロライナプロジェクトは、BMWに結びついた単一プラントが30億USDおよび年間30GWhで計画されており、それ自体で意味のある上流のミキサー需要を生み出すのに十分な規模であることを示しています。

高Ni正極のスラリー均一性がプレミアム装置需要を創出

バッテリー混合装置市場はまた、ニッケルリッチ正極向けの安定した高品質スラリーの調製の難しさによっても押し上げられています。水系NMC811電極に関する研究では、リチウムの溶出によりスラリーのpHが12に向かって上昇し、アルミニウム集電体での腐食リスクを高め、迅速なプロセス制御をより重要にすることが示されました。この動作ウィンドウは、標準的な混合構成ではなく、不活性ハンドリング、より厳密な熱制御、および信頼性の高い真空脱気を備えた装置を優先します。Pengyiのバッテリースラリープロセスガイダンスはまた、現代のデュアルプラネタリーシステムが1つのプロセスシーケンスで乾式および湿式充填、高粘度ハンドリング、および真空脱気を組み合わせる方法を強調しており、これにより購入者が検証済みシステムに対してより多くの費用を支払う理由が説明されます。[4]秦皇島鵬義智能科技有限公司、「ダブルプラネタリーミキサー - 一貫したリチウムバッテリースラリー生産のための重要装置」、秦皇島鵬義智能科技有限公司、qhdpengyimc.com 2026年に報告されたフラウンホーファーIPAの研究では、LFP正極スラリーの高圧湿式ジェットミリングにより平均粒子径が39%減少し、プロセスエネルギーが42%削減され、1C容量が12.8%向上したことが示されており、成熟した化学物質においても優れたスラリー調製ハードウェアの必要性を裏付けています。バッテリー混合装置市場は、水系処理と溶剤関連のコンプライアンスが欧州でより重要になるにつれて、2026年以降もプレミアムシステムを優先し続ける可能性が高いです。

主流EV普及がインラインおよび大型フォーマットミサーの採用を加速

バッテリー混合装置市場は、20GWh以上のEVセル生産が従来のバッチ混合ルーティンに負荷をかけるため、より大型で連続的なシステムへと移行しています。NETZSCHは、その規模での従来のプラネタリー設定では24台のアノードユニットと12台のカソードユニットが必要になる一方、PMHプラットフォームではその要件を6台と3台に削減でき、技術的可用性は95%以上、エネルギー使用量はメートルトンあたり約80kWhになると報告しています。この削減は、ユーティリティ消費だけでなく、床面積、人員配置、およびメンテナンス計画も変え、ミキサー設計をより広いプラント経済の問題にします。Lödige社もまた、産業用バッテリー生産量の増加に伴い、そのバッテリー混合システムがより大型の正極および負極ラインに向けて位置付けられていると述べており、これはより大型でより生産性の高いプラットフォームへのシフトを支持しています。バッテリー混合装置市場は、したがって、スループットの制限が装置価格よりもコストがかかる場合に、インラインおよび大型フォーマットソリューションのより速い受け入れを見ています。このトレンドは、主要なバッテリー経済圏での高いEV普及率によって強化されています。なぜなら、強力な車両生産量により、セルメーカーは上流のスラリーボトルネックを解消する装置への投資についてより明確な根拠を持つためです。

固体電解質バッテリーの産業化が特化したミキサーサブ市場を創出

バッテリー混合装置市場は、固体電解質バッテリー生産を中心とした特化した需要プールを開拓しており、そこでは密閉ハンドリングと低シア制御が標準的な湿式スラリー処理よりも重要です。サルファイド電解質は非常に乾燥した条件と不活性雰囲気保護を必要とし、開放容器設計の有用性を制限し、専用装置のための余地を生み出します。Lead Intelligent社は、固体電解質生産向けの乾式プロセスプラットフォームが従来の湿式プロセスラインと比較して総材料・製造コストを15%以上削減し、エネルギーを35%節約したと述べており、早期購入者に測定可能な経済的根拠を提供しています。2026年3月、同社はInterBattery Koreaで固体電解質混合およびコーティング装置を発表し、-95kPaの消泡圧力で2時間未満のスラリー調製時間を報告し、この装置ニッチがいかに急速に明確化されているかを示しました。SIEHE Groupもまた、2026年にキロトン規模の固体電解質サルファイド材料ラインの提供でこの分野に参入し、確立された湿式プロセスサプライヤーが次の調達サイクルに向けて再配置していることを示しています。バッテリー混合装置市場は、パイロットラインが産業ラインになるにつれて、これらの低シアおよび密閉雰囲気システムに最も明確な高成長ポケットの1つを見る可能性が高いです。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| カスタム高粘度ミキサーの高い設備投資と長いリードタイム | -2.5% | グローバル、非アジア太平洋地域で最も深刻 | 中期(2~4年) |

| OEMのキャッシュフローを圧迫するLi、Ni、溶剤価格の変動 | -1.8% | グローバル | 短期(2年以内) |

| 電極スラリー最適化のための熟練プロセスエンジニアの不足 | -1.2% | 北米、欧州 | 長期(4年以上) |

| 高エネルギー密度バッテリー技術に対する複雑な輸出ライセンス制度 | -1.5% | グローバル(中国以外の調達ルートが最も影響を受ける) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資とリードタイムが中堅セルメーカーを制約

バッテリー混合装置市場は依然として明確な採用限界に直面しています。なぜなら、カスタム高粘度システムは高価であり、小規模なバッテリープロジェクトには到着まで時間がかかりすぎることが多いためです。Pengyiのプロセスノートは、高度なバッテリースラリーミキサーが1つの設計で広い粘度範囲、真空脱気、精密な充填シーケンス、およびクリーンな内部仕上げを処理しなければならないため、コストが上昇する理由を示しています。NETZSCHもまた、そのギガファクトリーグレードの装置をプロセス性能を中心に位置付けており、これはトップクラスのシステムが標準的な容器ではなくエンジニアリング資産であるという見解を支持しています。新規参入者がニッケルリッチまたは固体電解質作業のための特化したシステムを必要とする場合、これらの追加設計要件は調達スケジュールを延長し、よりシンプルな代替品とのコスト差を広げます。その結果、バッテリー混合装置市場では、第1層の生産者が小規模なオペレーターよりも最も有能なシステムをより容易に確保できます。このパターンにより、多くの中堅購入者は、プロセスの差別化がより優れた機械を支持する場合でも、低コストの輸入装置に依存することになります。

輸出ライセンスの複雑さがグローバルな装置調達を混乱させる

バッテリー混合装置市場はまた、特にメーカーが正極関連プロセスに中国製装置を依存している場合、ライセンスおよび貿易コンプライアンスリスクによっても抑制されています。中国は2025年後半に正極材料生産に使用されるミキサーおよびグラインディングミルをカバーするよう輸出規制を拡大し、輸出業者は規制カテゴリーで出荷前にライセンスを取得しなければならなくなりました。この変更により、西側のギガファクトリーオペレーターは中国以外の代替品をより迅速に認定することを余儀なくされ、多くの場合、より高いコストとより長い納期を伴います。また、中国、欧州、北米にわたる単一のグローバル調達戦略を持つことが期待されていたプロジェクトの計画確実性も低下します。並行して、欧州の政策方向性はローカルバッテリー製造装置をますます支持しており、これは時間の経過とともにより分断された調達構造を示しています。したがって、バッテリー混合装置市場は、強い需要と最も特化したシステムのより複雑な貿易経路との間の短期的なミスマッチに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ミキサータイプ別:プラネタリープラットフォームが大規模なスラリー品質を支える

プラネタリーミキサーは2025年のバッテリー混合装置市場シェアの34.8%を占め、アノードおよびカソードスラリー調製の両方でデフォルトオプションであり続けるため、ミキサータイプ全体でリードを維持しました。その地位は単純なレガシー使用ではなくプロセスの柔軟性から来ており、現代のデュアルプラネタリー設計は非常に高い粘度を管理し、真空脱気をサポートし、同じ容器内で段階的な乾式から湿式への充填を可能にします。この能力はバッテリー混合装置市場において重要です。なぜなら、メーカーは配合、固形分充填レベル、および生産規模を切り替える際のプロセス上の妥協が少なくて済むためです。NETZSCHもまた、そのPMHプラットフォームがギガファクトリー規模での混合時間を短縮し、ユニット数を削減できると報告しており、一貫性とプラント効率が共に重要な場合に大型プラネタリーシステムへの継続的な需要を支持しています。このカテゴリーはまた、LFPおよびNMC生産とも良好に一致しており、購入者はコーティング前の粘度制御と空気除去への実証済みのルートを依然として重視しています。

最も成長が速いサブセグメントは固体電解質低シアープラネタリー混合であり、より多くの固体電解質プログラムが実験室作業から装置発注へと移行するにつれて、2031年までに24.6%のCAGRで進展すると予測されています。この成長率は異なるプロセスニーズを反映しており、サルファイドおよび乾式プロセスシステムは多くの湿式スラリーラインよりも穏やかなハンドリング、より優れたシーリング、およびより厳密な環境制御を必要とします。SIEHE Groupの2026年のキロトン規模の固体電解質サルファイド生産ライン供給への参入は、確立された装置メーカーでさえ、このニッチを実験的な拡張ではなく真の商業的機会として見ていることを示しています。バッテリー混合装置業界はまた、プラントのフットプリントと連続処理が重要な場合にインライン分散プラットフォームのためのより多くの余地を見ており、YstralのBatt-TDSシステムは検証済みテストでの長期サイクル性能の向上で注目を集めています。デュアルシャフト分散機と連続インラインミキサーは依然としてより狭い用途に対応していますが、生産者がより小さなフットプリント、より速い流量、または中粘度配合へのより良い適合を望む場合に、より関連性が高まっています。バッテリー混合装置市場は、したがって、プラネタリーシステムを中心に保ちながら、より特化したミキサー形式へと拡大し続けています。

注記: 個々のセメントのすべてのセグメントシェアはレポート購入時に入手可能

容量定格別:大型フォーマットシステムがギガスケール製造経済と一致

1,000~5,000Lの範囲が2025年の収益の41.2%を占め、パイロット規模の作業と最大のギガファクトリー設の間に位置するプラントの稼働基盤を反映しています。この容量帯は、最も極端な装置サイズにすべてのプラントを強制することなく、意味のある規模でコーティング操作を供給できるため、現在の商業用バッテリー生産に適しています。また、スループット、容器利用率、メンテナンスアクセス、および資本コストの間の実用的なバランスを生産者に提供します。バッテリー混合装置市場では、この中間帯は、繰り返し可能な生産量を必要としながらも、化学物質とライン構成にわたる柔軟性を維持したい施設にとって最も一般的な答えとなっています。そのため、このセグメントは多くの稼働中のセルプラントのコアとなる設置基盤であり続けています。

5,000L超のセグメントはバッテリー混合装置市場規模の最も成長が速い部分であり、より大型のバッテリープラントが上流のスループットボトルネックを解消しようとするにつれて、2031年までに25.3%のCAGRが予測されています。これらのシステムの根拠は、ライン経済が高い生産量、より低い労働集約度、および同じプラント全体でのより少ない並列ミキサーユニットに依存する場合に最も強くなります。Lödige社はすでに、バッテリー生産目標の上昇に伴うより大型のミキサー構成への需要を指摘しており、商業調達における使用可能な容器容量の増加への動きを支持しています。もう一方の端では、200L未満のシステムは、より大きな資本コミットメントが行われる前の化学開発、プロセス検証、および小ロット認定に引き続き重要です。BATMACHINEプロジェクトと欧州の研究ラインの作業は、新しい配合が現実的な生産条件下でテストされなければならない場合に、より小さなシステムが依然として戦略的価値を持つことを示しています。200~1,000Lの範囲は、特にギガファクトリー規模でまだ稼働していない地域のセルメーカーにとって、実験室と初期生産の間のブリッジ役を果たします。バッテリー混合装置業界は、したがって、広い容量曲線にわたっていますが、需要は非常に大きな年間生産量とより厳しい資本効率のために設計されたプラントで最も速く上昇しています。

対応するバッテリー化学別:LFP量と固体電解質需要がデュアル成長軸を定義

LFPは2025年の需要の46.5%を占め、EVおよびエネルギー貯蔵生産者がそのコストと安全性プロファイルに引き続き依存しているため、バッテリー混合装置市場で最も広い化学基盤となりました。その大きなフットプリントは、乗用EVおよびユーティリティスケール貯蔵全体でのLFPの着実な拡大によって支えられており、最も厳格なプロセスの複雑さがなくても上流の電極調製需要を高く保っています。フラウンホーファーIPAの2026年の研究では、より優れたLFPスラリー調製が依然として測定可能な利益をもたらすことができることが示されました。これには、標準的な溶解機混合と比較して1℃での12.8%の容量増加と42%の低いプロセスエネルギーが含まれます。この発見は、バッテリー混合装置市場が化学変化だけでなくプロセス改善を通じて成熟した化学物質から価値を引き出すことができることを示しているため重要です。水系LFP処理はまた、溶剤回収と一部の防爆要件の役割を減らすことで使用可能な装置プールを広げ、バリューチェーンの一部でのサプライヤーアクセスを支持します。

固体電解質およびサルファイドシステムは2031年までに31.8%のCAGRで成長すると予測されており、バッテリー混合装置市場規模で最も成長が速い化学セグメントとなっています。そのペースは次の装置調達波がどこで形成されているかを反映しており、購入者は従来の湿式スラリープラットフォームとは明確に異なる密閉、不活性、低残留、および低シアシステムを必要としています。Lead Intelligentの乾式プロセスバッテリー製造プラットフォームとSIEHE Groupの2026年の固体電解質ライン活動はどちらも、サプライヤーがすでにこの需要シフトに合わせてポートフォリオを適応させていることを示しています。NMC811ラインは、ニッケルリッチ処理においてpH制御、汚染回避、および雰囲気管理が依然として要求が高いため、ユニットあたりの高い装置支出を維持しています。ナトリウムイオンやLTOを含むその他は小規模ですが重要であり、パイロット需要を活発に保ち、特化した混合設定の初期商業機会を生み出します。TMAXのナトリウムイオン電極調製装置は、これらの小規模な化学ルートが実用的な装置供給においてより可視化されている方法の一例です。バッテリー混合装置市場は、したがって、LFPの1つの大きな成熟した需要基盤と固体電解質システムの1つのより速く上昇する調達フロンティアによって形成されています。

最終用途アプリケーション別:EV乗用車量が支配し、グリッド貯蔵が加速

電気乗用車は2025年の最終用途需要の58.7%を占め、主流EV生産のセル量が依然として比類のないため、バッテリー混合装置市場で最大の出口として維持されました。このリーダーシップは、車両バッテリープログラムの規模、大型セルフォーマットの標準化、およびスラリーの一貫性を犠牲にすることなくスループットを向上させる継続的な圧力に結びついています。実際には、すべての大型EVバッテリー契約が電極調製装置、容器容量、および検証済み混合性能の上流要件を供給します。SK OnとNissanの供給契約、およびYoonSung F&Cのケンタッキープラント1向けの関連混合プロセス注文は、下流の車両需要がスラリーシステムの直接的な装置調達にどのように変換されるかを示しています。商業用EVおよびオフハイウェイの用途も、特に重い形式のバッテリーが耐久性とスケーラブルな混合ラインを必要とする場合に、依然として意味があります。

定置型エネルギー貯蔵はバッテリー混合装置市場で最も成長が速い最終用途であり、2031年までに27.1%のCAGRが期待されています。この成長は、大型LFPベースの貯蔵プロジェクトによって推進されており、システムレベルでのバッテリー量の拡大が上流でより多くの電極混合容量への直接的なニーズを生み出しています。EVE EnergyのマレーシアにおけるLFP貯蔵容量10~15GWhの拡張は、プラントサイズが商業規模に達すると貯蔵投資がEV規模の装置需要に似て見え始める方法の有用な例です。YIFI Laserの2025年の欧州クライアントへの完全自動化5GWhエネルギー貯蔵コンテナ組立ラインの納入もまた、グリッド貯蔵プログラムを中心とした広範な産業建設を反映しています。消費者電子機器および研究開発ラインは量的にははるかに小さいですが、試験作業、新材料認定、および初期段階のバッテリープログラムでの迅速なバッチ再現性をサポートするため、戦略的に有用であり続けています。PRIMIXは、繰り返し可能な小ロットプロセス制御と分析のためのそのニーズを中心に、専用のバッテリーソリューション活動を位置付けています。バッテリー混合装置市場は、したがって、依然として乗用EV量に依存していますが、新しい貯蔵プロジェクトがより速い増分成長の最も明確な源となっています。

地域分析

北米におけるバッテリー製造用混合装置市場

アジア太平洋は2025年のバッテリー混合装置市場シェアの63.4%を占め、セル製造規模、サプライヤーの深さ、およびより速い商業実行を組み合わせているため、グローバル需要の明確な中心として地域をリードし続けました。中国はその地位の中核であり続け、商業プラント全体でのスラリー調製システムの根付いたバッテリー生産基盤と強力な設置済み混合物によって支えられています。より広いアジア太平洋のバッテリー混合装置市場はまた、バッテリーおよび材料プロジェクトが投資計画からプラント開発へと移行しているベトナム、インドネシア、タイでの新しい生産能力増強によっても押し上げられています。インドネシアのバタンSEZへのLFP生産および研究能力への投資は、東南アジアが政策的注目を集めるだけでなく、上流のバッテリープロセス装置への実用的な需要を追加している方法の一例です。日本と韓国は異なる強みを加えており、そのサプライヤーは高度なバッテリープログラム向けのプレミアムで用途特化したシステムにおいてより活発です。

北米はバッテリー混合装置市場で最も成長が速い地域ブロックであり、2031年までに26.4%のCAGRが予測されています。その勢いは、IRA後のバッテリープラントパイプラインに結びついており、プロジェクトが計画された建設フェーズを通じて継続すれば、数年間の装置注文をサポートするのに十分な規模です。Charles Ross & Son社は地域にミキサーおよび関連制御の国内製造基盤を提供していますが、アジアの競合他社への注文損失に関するコメントはまた、北米の成長が自動的に北米の装置サプライヤー内に留まるわけではないことを示しています。カナダは鉱物および処理投資を通じてより間接的に恩恵を受け、メキシコはEV組立および地域貿易規則に結びついたニアショアリング機会に引き続き関連しています。

欧州は、規制、資金調達、およびプロセス標準がプラント数と同様に購入者の決定を形成しているため、バッテリー混合装置市場の戦略的に重要な部分であり続けています。ドイツ、イタリア、フランス、および北欧諸国は、フラウンホーファー関連の作業やLFP生産のためのイタリアの連続混合設備を含む、地域で最も活発なバッテリー製造および研究プログラムのいくつかを有しています。欧州委員会の2025年の戦略的原材料プロジェクト選定もまた、バッテリー製造投資決定を供給するより広い中流基盤を支持しています。この政策的背景は、低い初期コストだけでなく、クリーンルームの準備、プロセス品質、およびローカルサポートを証明できるサプライヤーを優遇します。南米、中東、およびアフリカは今日はるかに小規模ですが、パイロットおよび初期段階のプロジェクトは、将来の需要が本格的なプラント調達に移行する前に研究開発および小規模商業ラインから始まることを示唆しています。

米国におけるバッテリー製造用混合装置市場

米国は北米市場を支配しており、2024年の市場シェアは約85%を占めています。同国の市場は主に、電気自動車製造能力とエネルギー貯蔵システムの急速な拡大によって牽引されています。主要自動車メーカーが全国各地にバッテリー生産施設を設立しており、2025年までに13の新たなバッテリーセルギガファクトリーが稼働する見込みです。エネルギー省がインフラ法に基づく35億米ドルの資金提供を最近発表したことは、先進バッテリー生産およびバッテリー製造機械における同国の地位をさらに強化しています。

米国におけるバッテリー製造用混合装置市場の成長軌跡

米国市場は2024年から2029年にかけて約4%のCAGRで成長すると予測されています。この成長は、2024年末までに米国のバッテリー容量を30ギガワット以上に拡大する計画を含む、同国の野心的なバッテリー製造能力拡大計画によって支えられています。市場は、主要自動車メーカーによるバッテリー生産施設の設立を含む官民両セクターからの大規模な投資によってさらに強化されています。国内鉱物サプライチェーンの開発と輸入依存度の低減への注力は、バッテリー製造におけるバッテリー製造装置への持続的な需要を生み出すと期待されています。

欧州におけるバッテリー製造用混合装置市場

欧州はバッテリー製造装置の戦略的市場を形成しており、複数の国がバッテリー生産能力への大規模な投資を行っています。この地域の市場は、アジアの優位性に対抗するための主要バッテリー製造拠点としての地位確立に向けた野心的な計画によって牽引されています。ドイツ、英国、ポーランド、ハンガリーが主要市場であり、それぞれがバッテリー製造施設への様々な政府の取り組みと民間セクターの投資を通じて地域の成長に大きく貢献しています。

ドイツにおけるバッテリー製造用混合装置市場

ドイツは2024年の市場シェア約29%で欧州市場をリードしています。同国の強固な地位は、自動車製造における卓越した役割と、設立または拡大されているバッテリー生産施設の急増に起因しています。最近の動向には、政府の取り組みと民間セクターの参加に支えられたギガファクトリーや大規模バッテリー生産工場への大規模な投資が含まれます。電気自動車生産とエネルギー貯蔵ソリューションへの同国の注力は、高度なバッテリー製造機械への需要を牽引し続けています。

ポーランドにおけるバッテリー製造用混合装置市場の成長軌跡

ポーランドは欧州で最も成長の速い市場として台頭しており、2024年から2029年にかけて約5%のCAGRが見込まれています。同国の成長は、主要自動車ハブとしての戦略的地位とバッテリー生産施設への投資増加によって牽引されています。ポーランドの既存の自動車産業はバッテリー生産にとって即座に利用可能な顧客基盤を提供しており、電気自動車普及に向けた政府の取り組みと支援が引き続きバッテリーメーカーを同国への生産施設設立に引き付けています。

アジア太平洋におけるバッテリー製造用混合装置市場

アジア太平洋は、中国、日本、韓国、インドを主要な貢献国として、バッテリー製造装置の最大の地域市場として位置しています。この地域の優位性は、確立されたバッテリー製造エコシステム、強力な政府支援、電気自動車生産への投資増加に起因しています。主要バッテリーメーカーと自動車会社の存在が、地域全体のバッテリー生産能力におけるイノベーションと拡大を牽引し続けています。

中国におけるバッテリー製造用混合装置市場

中国は、電気自動車生産とバッテリー製造におけるリーダーシップに牽引され、アジア太平洋地域で最大の市場としての地位を維持しています。同国の強固なサプライチェーン、政府支援の取り組み、研究開発への大規模な投資が、バッテリー生産におけるグローバルリーダーとしての地位を確立しています。バッテリー製造施設と装置生産の現地化に向けたトレンドが、中国の市場地位をさらに強化しています。

インドにおけるバッテリー製造用混合装置市場の成長軌跡

インドは、野心的な政府の取り組みとバッテリー製造能力への投資増加に牽引され、アジア太平洋地域で最も成長の速い市場の一つとして台頭しています。同国の成長は、先進化学電池バッテリー貯蔵向け生産連動型インセンティブ(PLI)制度やバッテリー製造に有利な税制構造などの様々な政策措置によって支えられています。複数のギガファクトリーの設立と国内バッテリー生産能力への注力の高まりが、インドを今後数年間で大幅な成長に向けて位置付けています。

その他の地域におけるバッテリー製造用混合装置市場

南米、中東、アフリカを包含するその他の地域市場は、バッテリー製造用混合装置セクターにおいて有望な成長ポテンシャルを示しています。南米のブラジルとチリは、豊富なリチウム埋蔵量とバッテリー製造能力への注力の高まりにより、重要な市場として台頭しています。中東、特にサウジアラビアは、バッテリー生産施設と電気自動車製造への戦略的投資を行っています。ブラジルは、脱炭素化戦略においてバッテリー生産を優先する政府の取り組みと製造施設への大規模な投資に牽引され、この地域で最大かつ最も成長の速い市場として台頭しています。

競合状況

グローバルバッテリー製造用混合装置市場のトップ企業

バッテリー混合装置市場は中程度に分散しており、すべての装置タイプと地域にわたってグローバル収益シェアの中一桁台を超えるサプライヤーは見当たりません。この構造は、需要が異なる化学物質、バッチサイズ、プラント形式、および地域の調達優先事項にわたって分散している方法を反映しています。NETZSCH、Bühler、Ystralなどの欧州サプライヤーは、単純な納品量ではなく、主にプロセス検証、一貫性、および文書化されたセル品質の結果を通じて競争しています。NETZSCHのBATMACHINEプロジェクトでのバッテリー製造パートナーとの作業は、サプライヤーが高度な電極調製とギガファクトリー認定において自社を位置付けるために協調テストを使用している方法を示しています。Ystralもまた、長期的なセル挙動と低汚染を含むスラリー分散における測定可能な性能を強調しており、認定基準が上昇している場合にその提供を関連性のあるものにしています。

中国の競合他社はバッテリー混合装置市場内で異なる基盤で運営しており、コスト、納品速度、および広範なターンキー供給をより強調しています。SIEHE Groupは嘉興にスマート製造施設で生産能力を拡大しており、そのスケールアップは産業量で迅速な供給を望む購入者へのより速い対応を支持しています。Lead Intelligentもまた、固体電解質および乾式プロセスプラットフォームで積極的に動いており、現在台頭している最も高成長の装置ニッチの1つに足がかりを与えています。韓国のサプライヤーはグローバルでは依然として小規模ですが、特に連続混合と高量ラインインテグレーションが重要な大型顧客プログラムでより可視化されています。

バッテリー混合装置市場での戦略的動きは、基本的なカタログ拡張ではなく、検証、特化、および生産準備にますます焦点を当てています。SIEHE Groupの2026年4月のキロトン規模の固体電解質サルファイド生産装置に関する協力は、サプライヤーが将来の高付加価値サブセグメントに早期に参入している明確な例の1つです。Lead Intelligentの乾式プロセスバッテリーラインの納入とInterBattery Korea表彰は、固体電解質分野がさらに広がる前にパフォーマンスベンチマークを定義しようとする同様の努力を示しています。NETZSCHはインラインアナリティクスと粘度モニタリングを通じて差別化しており、これはより多くのプロセスインテリジェンスが追加オプションではなく装置の価値提案の一部になることを示しています。バッテリー混合装置市場は、したがって、競争的ですが、最も強力なサプライヤーは繰り返し可能なプロセス結果、新しい化学物質への準備、およびプラント規模の経済とのより緊密な整合を通じて地位を構築しています。

市場構造は地域製造の優位性を示す

バッテリー製造装置市場は、グローバルコングロマリットと専門装置メーカーが混在する分散した構造を示しています。欧州と中国のメーカーが市場を支配しており、Bühler Holding AGなどの企業は広範な製品ポートフォリオとグローバル流通ネットワークを通じて強固な市場地位を維持しています。市場は中程度の集約化を示しており、大手プレーヤーは財務力と技術的専門知識を活用して、より小規模な革新的企業を買収しています。特に中国の地域プレーヤーは、品質基準を維持しながらコスト競争力のあるソリューションを提供し、現地サポートサービスを提供することで大きな市場シェアを獲得しています。多数の専門メーカーの存在が、製品差別化と技術的専門知識が主要な差別化要因となる競争環境を生み出しています。

産業界では、特に装置メーカーとバッテリー生産業者の間で、カスタマイズされたソリューションの開発と市場プレゼンスの強化を目的とした戦略的パートナーシップと合弁事業が見られます。企業は、リードタイムを短縮し地域市場をより良く支援するために、主要なバッテリー生産地域に製造施設を設立しています。競合状況は、知的財産権と特許への注目の高まりによってさらに形成されており、企業は技術革新の保護に多大な投資を行っています。市場リーダーは、顧客との長期的な関係を構築し競争優位性を維持するために、サービスネットワークとアフターセールスサポートを拡大しています。

イノベーションとカスタマイズが将来の成功を牽引

市場での成功は、コスト効率を維持しながら特定のバッテリー生産要件を満たすカスタマイズされたソリューションを提供するメーカーの能力にますます依存しています。企業は、様々なバッテリー化学と生産量に適応できるモジュール式でスケーラブルなバッテリー製造ミキサーシステムを開発する必要があります。エンドユーザーとしてのバッテリーメーカーの高い集中度は、強固な関係管理と技術サポート能力を必要とします。装置メーカーは、既存の生産ラインとの互換性を確保しながら、自動化ソリューションへの高まる需要に対応する必要があります。バッテリースラリー混合装置の専門的な性質により代替のリスクは低いですが、メーカーはこの優位性を維持するために継続的にイノベーションを行う必要があります。

将来の市場リーダーシップには、デジタル技術とインダストリー4.0統合能力への大規模な投資が必要です。企業は、予防保全、遠隔監視、プロセス最適化サポートを含む包括的なサービスポートフォリオを開発する必要があります。特に安全基準と環境規制に関する規制遵守は、市場での成功においてますます重要になるでしょう。新規参入者は、確立されたバッテリーメーカーとの戦略的パートナーシップを構築しながら、特定の市場セグメントや地理的地域に注力することで地位を確立できます。プロセス最適化と品質管理システムを含む完全な混合ソリューションを提供する能力は、進化する市場環境において競争優位性を維持するために不可欠となるでしょう。

バッテリー製造用混合装置市場のリーダー

SIEHE GROUP

Charles Ross & Son Company

Xiamen Tmax Battery Equipments Limited

IKA-Werke GmbH

MIXACO Maschinenbau

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:SIEHE Groupは、グローバルをリードする固体電解質バッテリー材料企業と協力協定を締結し、混合、反応、および真空乾燥プロセスを統合したキロトン規模の固体電解質サルファイド電解質生産ラインのコア生産装置を供給し、固体電解質サルファイドバッテリー材料調製のための千トン規模のインテリジェント生産ラインの受注を開始しました。これは同社にとって初の商業規模プログラムです。

- 2026年3月:LEAD Intelligent Equipmentは、InterBattery Koreaで全固体電解質バッテリースラリー生産向けの循環式ニーディング分散機を展示し、その乾式混合およびコーティングシステムが年間最優秀装置賞を受賞しました。このプラットフォームは2時間未満のスラリー調製時間をサポートし、-95kPaの消泡圧力で動作します。

- 2026年1月:SIEHE Groupは、浙江省嘉興に57,341m²のスマート製造施設の建設を開始し(建設は2025年8月に開始)、年間500台のインテリジェント装置セットの生産を目標として2026年7月の稼働を目指しており、同社の既存の32,000m²の合計プラントフットプリントをほぼ倍増させます。

- 2025年9月:LEAD Intelligentは、グローバルな自動車OEMに大規模固体電解質バッテリー生産向けの乾式プロセス混合およびコーティング装置を納入し、総材料・製造コストの15%以上の削減、35%のエネルギー節約、毎分最大100メートルの機械的生産速度を報告し、ライン当たり5~8GWhの要件を満たしました。

バッテリー製造用混合装置市場レポートの調査範囲

混合装置はバッテリー製造プロセス、特にリチウムイオンバッテリーの生産において重要な役割を果たしています。電極材料、バインダー、溶剤、添加剤などの各種成分の混合は、バッテリー材料の均質性と一貫性を確保するために不可欠です。

バッテリー製造用混合装置市場は、ミキサータイプ、容量、バッテリーケミストリー、最終用途アプリケーション、および地域別に区分されています。ミキサータイプ別では、プラネタリーミキサー、デュアルシャフトディスパーサー、固体低剪断プラネタリー、高速湿式ミキサー、乾燥粉末リボンブレンダー、および連続インラインミキサーに区分されています。容量別では、200L未満、200〜1,000L、1,000〜5,000L、および5,000L超に区分されています。バッテリーケミストリー別では、LFP、NMC-811、固体/硫化物、およびその他のバッテリーケミストリーに区分されています。最終用途アプリケーション別では、EV乗用車、商用EV、民生用電子機器、定置型蓄電、およびR&Dラインに区分されています。本レポートは、北米、欧州、アジア太平洋、中東・アフリカ、および南米を含む主要地域におけるバッテリー製造用混合装置市場の市場規模と予測も対象としています。各セグメントについて、市場規模および予測は金額(米ドル)ベースで算出されています。

| 湿式ミキサー |

| 乾式ミキサー |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 北欧 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| オーストラリア | |

| 日本 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 |

| タイプ | 湿式ミキサー | |

| 乾式ミキサー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 北欧 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| オーストラリア | ||

| 日本 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのバッテリー混合装置分野の予測値は?

2026年から2031年にかけて21.1%のCAGRで2026年の27億6,000万USDから上昇し、2031年には71億9,000万USDに達すると予測されています。

バッテリースラリー調製需要をリードするミキサータイプはどれですか?

プラネタリーミキサーは、主要な化学物質全体でアノードおよびカソードスラリー調製の最も確立されたプラットフォームであり続けるため、2025年に34.8%の収益シェアでリードしました。

バッテリー製造装置需要で最も成長が速いアプリケーションはどれですか?

定置型エネルギー貯蔵が最も成長が速いアプリケーションであり、大規模なグリッドスケールのバッテリープロジェクトが拡大するにつれて、2031年までに27.1%のCAGRが予測されています。

今日最大の設置済み装置需要を生み出すバッテリー化学はどれですか?

LFPはEVおよびユーティリティスケール貯蔵での広範な使用に支えられ、2025年の需要の46.5%を占める最大の対応化学物質です。

高度なスラリーミキサーが標準システムより高い価格が付けられる理由は何ですか?

高付加価値システムは、より厳密な真空制御、より優れた温度管理、不活性処理、およびより安定したスラリー品質をサポートし、これは高ニッケルおよび固体電解質バッテリーラインにとって重要になります。

2031年までに最も強い成長見通しを提供する地域はどこですか?

北米は、大型のIRA後のバッテリーセルプラントパイプラインと関連する装置調達に牽引され、26.4%のCAGRで最も速い予測成長を示しています。

最終更新日: