電動工具用バッテリー市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.72 十億米ドル |

| 市場規模 (2031) | 6.02 十億米ドル |

| 成長率 (2026 - 2031) | 10.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動工具用バッテリー市場分析

電動工具用バッテリー市場規模は2026年に37億2,000万米ドルと推定され、予測期間(2026〜2031年)に年平均成長率10.09%で成長し、2031年までに60億2,000万米ドルに達する見込みです。

2025年にリチウムイオンパック価格が1kWhあたり108米ドルまで低下したこと、プロフェッショナル用ドリルにおけるブラシレスモーター普及率が70%に達したこと、そしてアフターマーケットチャネルを開放する修理する権利に関する法令が相まって、有線システムからの移行を後押ししています。工具ブランドは18ボルトおよび20ボルトのエコシステムを300以上のSKUに拡張しており、60ボルトおよび80ボルトのプラットフォームはコンクリート切断や解体作業へのコードレス展開を広げています。円筒形セルが依然として主流ですが、POWERSTACKラインで実証された50%のエネルギー密度向上を背景に、パウチ構造が急速に成長しています。地域別では、インドにおける新設15GWhラインとインドネシアにおけるニッケル供給の統合により、アジア太平洋が成長をリードしています。

主要レポートのポイント

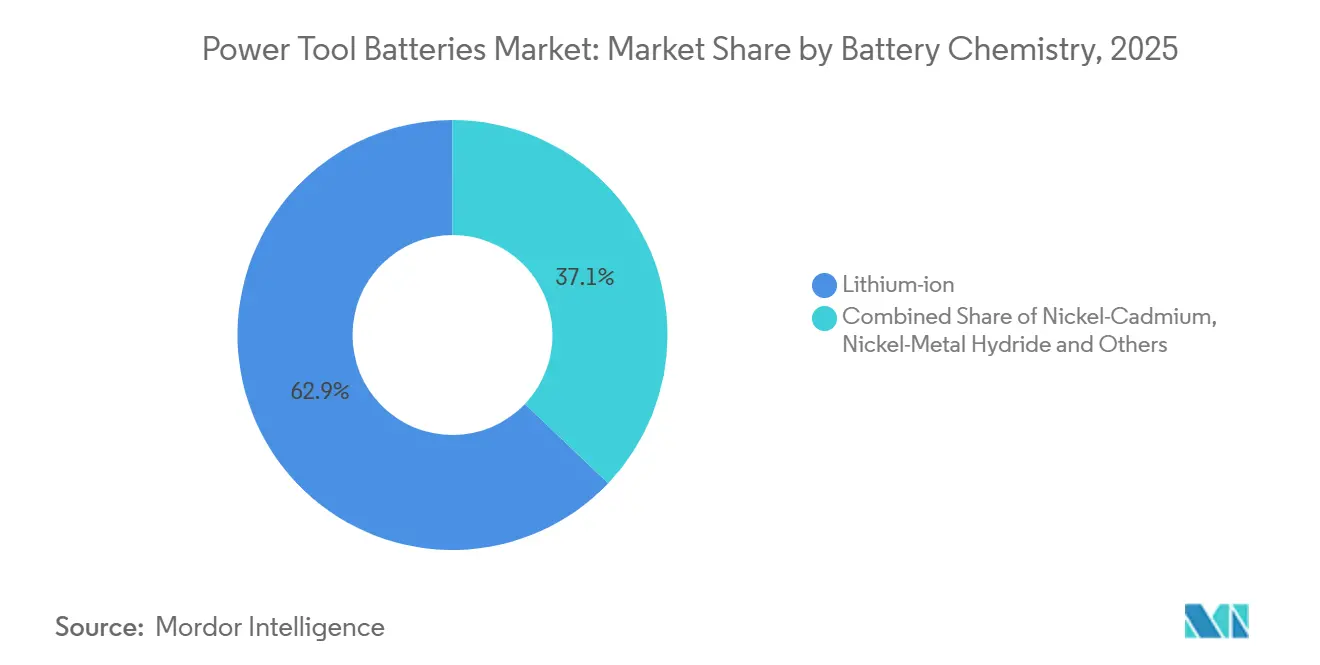

- バッテリー化学別では、リチウムイオンが2025年の電動工具用バッテリー市場シェアの62.9%を占め、新興技術セグメントは2031年にかけて年平均成長率21.5%で拡大する見込みです。

- セルフォーマット別では、円筒形セルが2025年の電動工具用バッテリー市場規模の42.5%を占め、パウチセルは2031年にかけて年平均成長率22.2%で拡大しています。

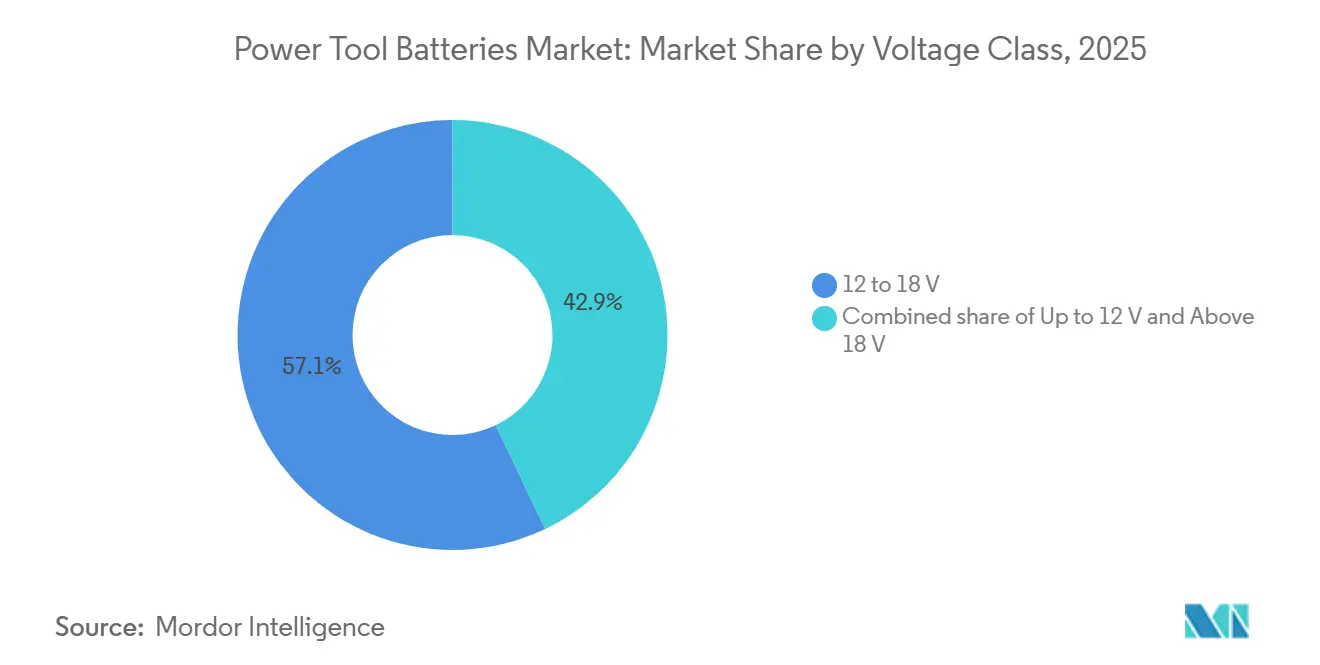

- 電圧クラス別では、12〜18ボルトセグメントが2025年の電動工具用バッテリー市場シェアの57.1%を占め、18ボルト超のパックは2031年にかけて年平均成長率15.1%で成長する見込みです。

- 用途別では、プロフェッショナル・産業用工具が2025年の電動工具用バッテリー市場規模の44.7%のシェアを占め、屋外電動機器は2031年にかけて年平均成長率14.4%で拡大しています。

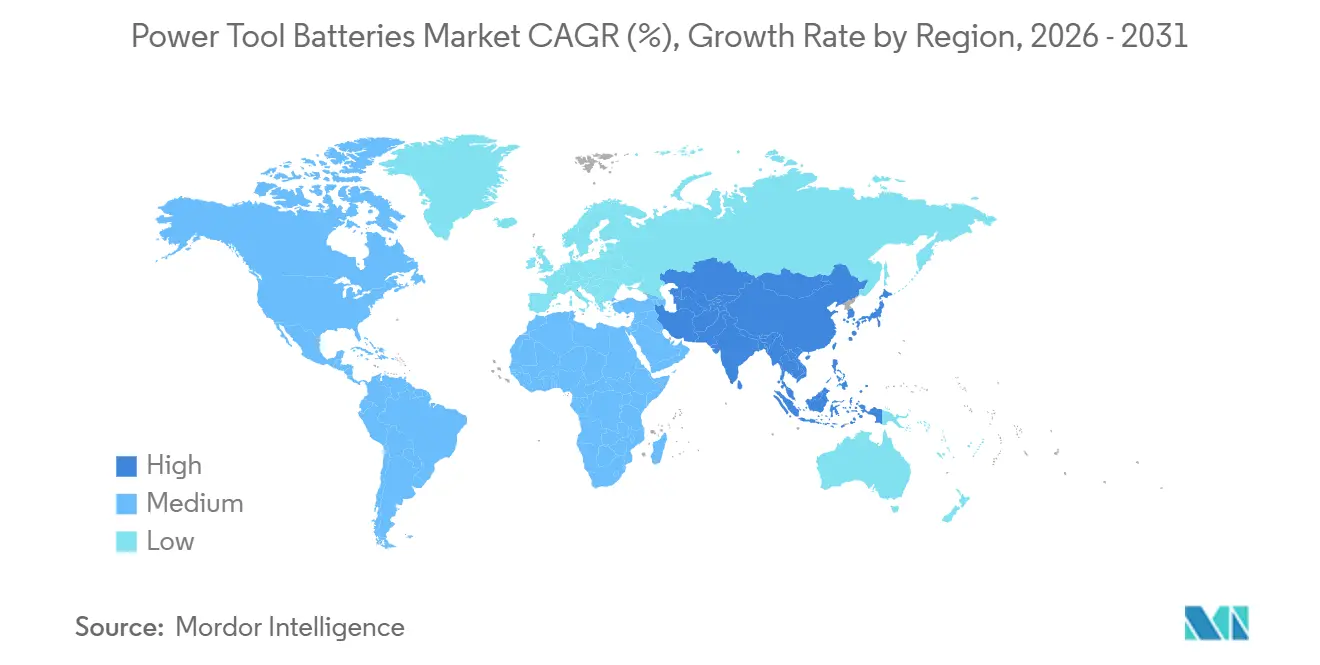

- 地域別では、北米が電動工具用バッテリー市場の39.3%のシェアを占め、アジア太平洋は2031年にかけて年平均成長率15.9%という力強い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電動工具用バッテリー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 有線から コードレス工具への加速する移行 | 2.8% | 北米と欧州で最も高い強度を持つ グローバル | 中期 (2〜4年) |

| リチウムイオンのエネルギー密度と 稼働時間の急速な向上 | 2.3% | アジア太平洋のセル製造拠点が 牽引するグローバル | 長期 (4年以上) |

| OEMによる 18ボルトおよび20ボルトプラットフォームの拡張 | 1.7% | 北米と欧州がコア市場、 アジア太平洋への波及 | 中期 (2〜4年) |

| 60ボルト以上の ヘビーデューティーコードレスカテゴリーの台頭 | 1.4% | 北米のプロフェッショナルセグメント、 欧州へ拡大 | 短期 (2年以下) |

| ブラシレスモーターの普及による 放電需要の増加 | 1.2% | プロフェッショナル工具ラインに 集中するグローバル | 中期 (2〜4年) |

| 修理する権利に関する法律による アフターマーケットバッテリー販売の増加 | 0.8% | 米国(カリフォルニア州、ニューヨーク州、ミネソタ州)、EU加盟国 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

有線からコードレス工具への加速する移行

2025年、米国労働安全衛生局のつまずき危険軽減ガイドラインとリチウムイオンコストの低下が総所有コストの経済性をコードレスに決定的に傾けた結果、北米のプロフェッショナル建設業界におけるコードレス普及率は78%を超えました。[1]米国労働安全衛生局、「つまずき危険軽減ガイドライン」、osha.gov Techtronic Industriesは2024年上半期にコードレス売上高が前年比14%増加した一方、有線製品の売上が6%減少したと報告しており、構造的な需要の再編成を裏付けています。5万ユーロ以上の欧州公共工事契約では現在ゼロエミッション工具が指定されており、自治体をバッテリープラットフォームへと誘導しています。東南アジア市場はコードレスシェア40%と遅れをとっていますが、オフグリッドの太陽光発電・蓄電プロジェクトがインドネシアとフィリピンでの普及を促進しています。これらの変化が総じて、電動工具用バッテリー市場の二桁成長を支えています。

リチウムイオンのエネルギー密度と稼働時間の急速な向上

ニッケルマンガンコバルトのエネルギー密度は、シリコン負極と電解質チューニングにより、2025年に285Wh/kgに達し、2022年比で12%向上しました。Samsung SDIの第5世代円筒形セルは同じ21700サイズで稼働時間を20%延長し、Makitaのより軽量な18ボルト6Ahパックを実現しています。[2]Samsung SDI、「第5世代21700セル」、samsung.com LG Energy Solutionは放電深度80%で1,800サイクルの耐久性を開示しており、請負業者の年間バッテリー交換コストを30%削減します。リチウム鉄リン酸塩は、15%の密度ペナルティにもかかわらず3,000サイクルの寿命を提供することで、コスト重視の消費者セグメントを獲得しています。QuantumScapeとSolid Powerの固体電池パイロットラインは40%の体積エネルギー密度向上を約束していますが、2028年以前の量産は見込み薄です。

OEMによる18ボルトおよび20ボルトプラットフォームの拡張

独自の18ボルトまたは20ボルトエコシステムは、プロフェッショナルユーザーの約85%を囲い込み、主要ブランドあたり300以上のSKUをカバーしています。BoschのAMPShareアライアンスは2024年に3ブランドにわたる200の互換工具を統合し、現場フリートにおける複数バッテリーの複雑さに対抗しました。[3]Bosch Power Tools、「AMPShareアライアンス発表」、bosch.com MilwaukeeのM18システムは2024年にバッテリーおよびチャージャー売上高で18億米ドルを生み出し、バッテリーが耐久財ではなく消耗品であることを裏付けています。カリフォルニア州SB 244は、メーカーに7年間の交換バッテリー供給を義務付け、プラットフォームのライフサイクルを延長し、コネクタの再設計を制限しています。その結果、電動工具用バッテリー市場を支える中電圧プラットフォームへのより深いコミットメントが生まれています。

60ボルト以上のヘビーデューティーコードレスカテゴリーの台頭

18ボルト超のパックは、高出力用途がガソリンおよび空気圧から離れるにつれて15.1%の成長を遂げています。DEWALTのFLEXVOLT 60ボルトラインは、9インチグラインダーやコンクリートミキサーに電力を供給することで、2025年に北米プロフェッショナル販売の12%を獲得しました。Makitaの80ボルトXGTシステムは2,200Wを供給し、フレーミング現場でポータブル発電機に取って代わっています。Hiltiの36ボルトポートフォリオは欧州での普及を支えており、230ボルト電源が一般的ながら仮設配電コストが高い欧州市場に適しています。MilwaukeeのMX FUELラインの液冷パックは、熱シャットダウンなしに50Aの放電を維持し、フルシフトの生産性を実現しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| リチウムイオンパックの 高い初期コスト | -0.6% | 価格に敏感な新興市場で最も深刻な グローバル | 短期 (2年以下) |

| 消費者の信頼を損なう 熱暴走によるリコール | -0.5% | 規制当局の監視を伴う 北米と欧州 | 中期 (2〜4年) |

| マージンを圧迫する ニッケルおよびグラファイトの供給変動 | -0.4% | セルメーカーに集中した影響を持つ グローバル | 中期 (2〜4年) |

| クロス互換性を制限する ブランドロックされたバッテリーエコシステム | -0.3% | 複数ブランドのプロフェッショナルユーザーに影響する グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオンパックの高い初期コスト

プロフェッショナル用パックの小売価格は120〜250米ドルで、コードレスキット価格の30〜50%に相当し、インドや東南アジアの小規模請負業者における普及を遅らせています。これらの地域ではプレミアムが2週間分の賃金を超えます。パックレベルのコストが2025年に1kWhあたり110米ドルを下回ったにもかかわらず、OEMのマークアップは2.5〜3倍が続いています。インドのコードレス普及率は35%未満にとどまっており、生産性向上よりも手頃な価格が優先されています。小売業者がゼロ金利ローンを導入したことで、2024年に初めてコードレスを購入する買い手の付帯率が18%向上しました。CATLのセルトゥパックアーキテクチャは2027年までにパック価格を15%削減できる可能性があり、電動工具用バッテリー産業に恩恵をもたらすでしょう。

消費者の信頼を損なう熱暴走によるリコール

米国消費者製品安全委員会は2024年に工具用バッテリーに関する18件のインシデントを記録し、Stanley Black & Deckerで120万ユニットのリコールと1,200万米ドルの交換コストが発生しました。[4]米国消費者製品安全委員会、「リチウムイオンインシデントデータベース」、cpsc.gov リチウムイオンセルは150℃以上で発火する可能性があり、ブラシレス工具における高レートの充放電によってリスクが高まります。UL 2595の圧壊および熱伝播試験が2024年に義務化され、各認証サイクルに5万米ドルが追加され、小規模ブランドの参入障壁が高まりました。調査では、安全性を普及の障壁として挙げる消費者が22%に上り、2022年の14%から増加しており、コードレスへの転換の勢いを損なっています。OEMによるリチウム鉄リン酸塩および固体電池化学への投資は熱暴走リスクの抑制を目指していますが、大規模展開はまだ数年先です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:新興技術がリチウムイオンの優位性に挑戦

リチウムイオンは、40Aの放電と285Wh/kgのエネルギー密度を維持するニッケルマンガンコバルトおよびニッケルコバルトアルミニウムブレンドの強みにより、2025年の電動工具用バッテリー市場シェアの62.9%を維持しました。ニッケルカドミウムはEUのカドミウム禁止後に一桁台のシェアに後退し、ニッケル水素は一部の照明用途にのみ残存しています。固体電池、ナトリウムイオン、リチウム硫黄からなる新興技術クラスターは、OEMがニッケル供給ショックに備えてヘッジし、本質的な熱安定性を持つ化学を求めるにつれて、2031年にかけて年平均成長率21.5%で拡大する見込みです。

固体電池プロトタイプは2025年のパイロットラインで800Wh/Lを記録しましたが、歩留まりが60%未満にとどまり、商業化は少なくとも2028年まで遅れています。CATLのナトリウムイオンセルはリチウムイオンコストの3分の1で160Wh/kgを提供し、重量が二次的な要素となるエントリーレベルの消費者向け工具に適しています。リチウム鉄リン酸塩は、15%のエネルギー密度の犠牲にもかかわらず3,000サイクルの耐久性と良好な熱特性により、屋外機器に電力を供給するようになっています。国内固体電池工場への米国エネルギー省の総額2億米ドルの補助金は、サプライチェーンを多様化する化学に対する政策的支援を示しています。これらの変化は化学ポートフォリオを多様化しながら、電動工具用バッテリー市場全体を支えています。

セルフォーマット別:パウチセルが熱効率で存在感を高める

円筒形セルは2025年の電動工具用バッテリー市場規模の42.5%を占め、コストを1kWhあたり100米ドル未満に抑える高速18650および21700製造ラインの恩恵を受けています。パウチセルは15%の体積効率と優れた放熱性を提供し、Stanley Black & DeckerのPOWERSTACKパックが2Ahのサイズで4Ahの稼働時間を実現することを可能にしているため、年平均成長率22.2%で拡大しています。

LG Energy Solutionは、頭上作業向けに軽量パックを優先するMilwaukeeおよびRyobiからの受注により、2025年にパウチ生産量を38%増加させました。角形セルは、剛性エンクロージャーが放熱を助ける高電圧用途において15%のニッチシェアを維持しています。製造の複雑さがパウチの普及を制限しており、フレキシブルラミネートには補強ケーシングと慎重な自動化ハンドリングが必要ですが、2024年に施行されたIEC 62133-2の釘刺し試験規則が安全基準を標準化し、設備投資を加速させる可能性があります。Panasonicが2024年に導入した円筒形エネルギーセルとパウチ電力セルを組み合わせたハイブリッドパックは、電動工具用バッテリー産業におけるフォーマットの多様化を示しています。

電圧クラス別:高電圧プラットフォームが重作業分野を電動化

12〜18ボルトセグメントは、数十年にわたる既存ベースの互換性とブランドあたり300以上のアクティブな工具モデルにより、2025年の電動工具用バッテリー市場シェアの57.1%を支配しました。36ボルト、60ボルト、80ボルトの18ボルト超システムは、請負業者がコンクリートソー、リアハンドル丸鋸、バックパックブロワーを電動化するにつれて年平均成長率15.1%で成長しており、これらはかつてガソリンまたは空気圧で動かされていた作業です。

DEWALTのFLEXVOLTは、低電圧および高電圧工具に対応するために直列から並列構成に自動切換えすることで、2025年に北米プロフェッショナルシェアの18%を獲得しました。Makitaの80ボルトXGTは2,200Wを供給し、50Aの放電を維持するために液冷を内蔵しています。普及は北米に偏っており、時給60米ドル以上の労働コストが400〜600米ドルのパックプレミアムを正当化しますが、既存の230V電源と低い賃金格差により欧州での普及は遅れています。ULは2027年に向けて100V超のコードレス工具安全基準の草案を作成中であり、アーク閃光と絶縁設計を規定し、さらなるコンプライアンスコストを追加する可能性があります。

用途別:屋外機器の電動化が加速

プロフェッショナル・産業用工具は、請負業者が稼働時間、堅牢性、エコシステムの幅広さを求めるため、2025年の電動工具用バッテリー市場規模の44.7%を占めました。屋外電動機器はカリフォルニア州のガソリンエンジン禁止と静粛な芝生管理への消費者需要に後押しされ、年平均成長率14.4%で最も急成長しているセグメントです。

Ego Power+は56ボルトプラットフォームで70の工具をカバーし、2025年に芝刈り機の販売が42%増加しました。消費者向けDIY工具は断続的な作業で28%のシェアを維持し、ポータブル電源ステーションや現場照明などの特殊コードレスシステムはバッテリーのクロス互換性を活用して6%のシェアを占めています。請負業者は工具1台あたり平均4.2個のバッテリーパックを使用するのに対し、DIYユーザーは1.8個であり、消耗品の収益源を拡大しています。屋外作業はバッテリーに独自のストレスを与えます。芝刈り機のサイクルには60〜90分の稼働時間が必要で、リーフブロワーは連続40Aの電流を引き出すため、Greenworksのデュアルホットスワップシステムのような稼働時間を2時間に延長するイノベーションが促進されています。

地域分析

北米は2025年に売上高の39.3%を占め、78%のプロフェッショナルコードレス普及率とブラシレスアップグレードによる高い交換サイクルに支えられています。電気技師の時給は62米ドルであり、プレミアム価格にもかかわらず生産性向上バッテリープラットフォームへの投資を促しています。カナダのインフラ整備推進がプロフェッショナル工具需要を9%押し上げ、メキシコのニアショアリングが産業用バッテリー販売を14%増加させ、地域の電動工具用バッテリー市場規模を拡大しています。高電圧の普及は米国で最も深く、60ボルトおよび80ボルトパックが2025年のプロフェッショナル販売の22%を占めました。

アジア太平洋は2031年にかけて年平均成長率15.9%で最も急成長している地域であり、Samsung SDIのタミル・ナードゥ州15GWhプラントとCATLのインドネシアにおけるニッケルを活用した拡張によるサプライチェーンリスクの低減が牽引しています。中国市場は都市部の新築建設とeコマースによる地方都市への流通に後押しされ、2025年に18%急増しました。インドはコードレス普及率35%と遅れをとっていますが、2024年のバッテリー生産連動型インセンティブ政策の追い風を受け、LG Energy SolutionとBYDの投資を呼び込んでいます。オーストラリアとニュージーランドは屋外機器の電動化を加速させており、地域の排出規制により2025年の小売販売でバッテリー式芝刈り機が40%に達しました。

欧州は2025年に24%を占め、2030年までに70%の回収率と95%のリチウム回収を義務付けるEUバッテリー規制に形成されています。ドイツはゼロエミッション建設補助金によりプロフェッショナル用バッテリーが7%成長した一方、英国は労働力不足により3%縮小しました。北欧諸国のガソリン芝刈り機禁止により地域全体でバッテリー式屋外工具が16%増加した一方、ロシアは制裁により規模が小さく、ニッケルカドミウムが国内シェアの30%を維持しています。南米と中東は世界売上高の8%を合わせて占め、ブラジルの建設回復とUAEのメガプロジェクトに支えられていますが、手頃な価格のギャップと流通上の課題に制約されています。

規制環境

電動工具用ポータブルリチウムイオンパックの安全性、持続可能性、および廃棄処理要件が厳格化している。欧州では、規則(EU) 2023/1542(EUバッテリー規則)が収集・リサイクルの実績目標を定め、パック設計、ラベリング、文書化に影響を及ぼす製品側の義務を追加しており、これには機器に組み込まれたポータブルバッテリーの取り外し可能性および交換可能性に関する要件が含まれる。欧州委員会は2026年7月にも、取り外し可能性および交換可能性規則の統一的な解釈を支援するための更新ガイダンスを発行しており、第11条は2027年2月18日に適用開始となる。このタイミングにより、メーカーは永久固定型の組立を避け、例外を主張する場合には遵守経路を文書化するよう促されている。

米国では、リチウムバッテリーの廃棄処理管理が有害廃棄物枠組みの中で再構築されつつある。RCRAに基づくEPAの措置は、ユニバーサル廃棄物プログラムの更新を通じてリチウムバッテリーの取り扱い簡素化を進めており、2025年6月には40 CFR Part 273の下でリチウムバッテリー専用のユニバーサル廃棄物区分を新設する提案が出され、安全性の向上と収集・輸送の簡素化を図っている。世界的には、ポータブルセルおよびパックに関して広く参照される安全規格(例:IEC 62133-2)が引き続き遵守の基盤となっており、第三者認証要件やリコール審査の強化により、検証済みのバッテリー管理、パックの堅牢性、および市場全体でのトレーサビリティの重要性とコストが高まっている。

競合ランドスケープ

電動工具用バッテリー市場は中程度の集約を示しており、Bosch、Stanley Black & Decker、Techtronic Industries、Makita、Hiltiが自社需要の約60%を支配し、セル供給はSamsung SDI、LG Energy Solution、CATL、BYD、Panasonicの間で分散しています。垂直統合が進んでおり、Techtronic Industriesは2025年にニッケルスポット価格の変動から利益率を守るために内製セルの比率を40%に高め、業界利益率への200ベーシスポイントの圧迫を回避しました。バッテリー管理に関する特許出願は2024〜2025年に35%急増し、Boschの予測熱アルゴリズム特許は1,500サイクルの寿命を実現し、AMPShareプラットフォームを差別化しています。

戦略的アライアンスが境界を塗り替えています。BoschのPower4Allコンソーシアムは10ブランドにわたる250の互換18ボルト工具を統合し、Milwaukeeの単一ブランドエコシステムに対抗しています。Ego Power+とGreenworksは屋外機器のみに特化することで芝生管理市場を破壊し、従来のドリルで競合することなく2025年に北米芝刈り機シェアの18%を獲得しました。MilwaukeeのONE-KEYはパックにBluetoothを内蔵してフリート追跡とリモートロックアウトを可能にし、数百台のユニットを管理するレンタル会社にアピールしています。

セルメーカーは化学リスクをヘッジしています。CATLとBYDはニッケルおよびコバルトの変動を回避するためにナトリウムイオンおよびリチウム鉄リン酸塩への投資を加速しました。UL 2595およびIEC 62133-2のコンプライアンスコストは2024年に上昇し、製品ラインあたり5万米ドルが追加され、グローバルな試験ラボを持つ既存企業が有利になっています。修理する権利のもとでアフターマーケットのリファービッシュが拡大するにつれて、OEMは正規パックを認証し高マージンの消耗品収益を保護するために暗号チップを内蔵しています。

電動工具用バッテリー産業のリーダー企業

Techtronic Industries Company Limited

Stanley Black & Decker, Inc.

Makita Corporation

Robert Bosch GmbH

Hilti Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の設計変更により、修理可能なモジュール式バッテリーパックと準拠したアフターマーケット供給向けの明確な空白領域が生まれている。EUバッテリー規則(EU) 2023/1542は、エンドユーザーによる取り外し可能性および交換可能性を2027年2月18日から適用対象としており(欧州委員会のガイダンスは2026年7月に更新)、これにより締結部品を用いた筐体、アクセス可能なコネクタ、独自プロセスなしで修理を支援する文書への需要が高まっている。電動工具ブランドおよびセルサプライヤーにとって、これはブランド固有のエコシステムを維持しつつ取り外し可能性要件を満たす標準化されたサブアセンブリ(BMS、熱インターフェース、筐体部品)を後押しし、修理する権利に関する法規がアフターマーケット チャネルを拡大している中で、認証済み交換パックおよびリファービッシュプログラムのビジネスケースを強化している。

重負荷用途における高電圧コードレス機の浸透も、工具1台当たりの対象バッテリー容量を増加させており、これはデューティサイクルと放電レートが高いコンクリート作業機器や屋外機器で特に顕著である。市場で既に確認されている製品動向、例えばDEWALT POWERSHIFTがコンクリート作業向けに554 Whのバッテリーシステムを採用していることや、Makita XGTなどの40V~80Vクラスプラットフォームの拡大継続は、より高容量のパック、改善された熱管理、および契約業者やレンタル業者向けのパックレベル診断や追跡といったフリート向け機能への需要を示している。安全規格の更新は、用途別のパックおよび工具設計における機会をさらに形成しており、バッテリー駆動チェーンソー用のIEC 62841-4-9:2026(2026年1月27日発行)は、屋外電動機器のサブセグメント全体で準拠バッテリープラットフォームへの需要を高めている。

最近の業界動向

- 2026年5月:Stanley Black & Deckerは、タブレスセル技術を採用した3Ahおよび6AhのCRAFTSMAN V20 ADVANCEDバッテリーの発売を発表した。この更新は、既存の20Vエコシステム内でより高い電力供給と熱管理を目指すもので、より過酷なDIY作業でのより長い稼働時間を支援しつつ、バッテリーアップグレードを通じたプラットフォームの固定化を強化している。

- 2026年3月:Makitaは、40V maxのXGTシステム向けに新型8.0Ah高出力バッテリーを発売し、従来モデルに対してより高出力なパックとして位置付けた。この発売は、持続的な出力と稼働時間が制約要因となるより重負荷なコードレス用途を支援するもので、コード付きおよびガス工具を代替している18V超セグメントでの競争圧力を高めている。

- 2024年1月:Stanley Black & Deckerは、554 Whのバッテリープラットフォームを中心に構築されたコンクリート現場向け電動化システム、DEWALT POWERSHIFTを発表した。従来ガスまたはコード付きソリューションが主流だった機器作業に焦点を当てることで、このシステムは工具1台当たりのバッテリー容量を増加させ、プロ向け建設分野におけるコードレスプラットフォームの性能範囲を拡大している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、コードレス工具の動力源として使用される充電式バッテリーを対象としており、バッテリーパックは工具とともに販売されるか、既存導入基盤向けの交換用パックとして販売される。

対象範囲外:使い捨ての一次セル、および主にEV、民生用電子機器、定置型蓄電向けに設計された工具以外のバッテリーパックは除外する。

セグメンテーション概要

- バッテリー化学別

- リチウムイオン

- ニッケルカドミウム

- ニッケル水素

- 新興技術

- セルフォーマット別

- 円筒形

- 角形

- パウチ

- 電圧クラス別

- 12V以下

- 12〜18V

- 18V超(60V高出力を含む)

- 用途別

- プロフェッショナル/産業用工具

- 消費者向けDIY工具

- 屋外電動機器

- 特殊コードレスシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、工具および関連機器におけるバッテリー需要を説明する公開情報を収集する。有用な情報源としては、バッテリーおよびエネルギーの背景を示す米国エネルギー情報局、バッテリーおよび部品の国境を越えた流通を示す米国国際貿易委員会データベース、産業出力および建設活動に関するEurostatおよび各国統計局、そしてより広範なバッテリーサプライチェーン指標を示す国際エネルギー機関などが挙げられる。

次に、企業の年次報告書、投資家向け説明資料、製品カタログ、新しいバッテリープラットフォームや電圧展開に関する信頼できる報道から、市場実態の確認を追加する。必要に応じて、当社のアナリストは企業財務および業界インテリジェンス向けの有料サブスクリプション、化学組成やパック設計動向に関する特許データベース、供給可能性を検証するための輸出入出荷レベルデータベースも参照する。ここに記載されているデスクリサーチの情報源は例示的なものに過ぎず、データ収集、検証、および明確化のために他の多くの公開情報源および有料情報源も検討されている。

一次インタビューおよび調査

デスクリサーチによる見解は、バッテリーパックサプライヤー、セルおよび部品関係者、工具流通パートナー、専門ユーザーグループとの専門家インタビューおよび構造化調査を通じて検証する。これは世界市場であるため、カバレッジはAPAC、EMEA、アメリカ地域間でバランスが取られており、価格設定、交換サイクル、コードレス採用に関する前提が単一の地域によって形成されないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):17% | APAC:40% |

| ミドルティア:57% | 機能/部門責任者:29% | EMEA:33% |

| 中小規模企業:17% | マネージャー:54% | アメリカ地域:27% |

市場規模算定と予測

市場規模算定は、生産および貿易データを用いて利用可能なバッテリー供給を再構築し、その後コードレス工具および関連する屋外電動機器に流入する割合でフィルタリングするトップダウン方式で構築されている。総計を現実的なものに保つため、サンプリングされたバッテリーパックの平均販売価格(ASP)に出荷代理指標を乗じた算出や、交換パックの販売実績チャネルチェックなど、選択的なボトムアップ近似値と照合している。

価値プールを明確に変動させる、いくつかの市場固有の入力要素が緊密に追跡されている。このモデルは、コード付きに対するコードレス工具の浸透率、交換需要を促す既存導入基盤、ユーザータイプ別の一般的な交換タイミング、電圧クラス別(12V以下、12~18V、18V超)の平均パック価格、およびリチウムイオンと高容量パックへのミックスシフトを反映している。整然としたロールアップが不可能な場合、ギャップはインタビューでの指針に基づく保守的な代理比率で処理され、その後工具出荷量およびバッテリー輸入動向と相互検証される。

予測については、成長経路が建設サイクル、DIY活動、バッテリー価格変動に応じて変化できるよう、シナリオ分析に依拠している。電圧構成比、化学組成の転換速度、価格進行などの変数に関する前提は、一次回答者と共に見直され、前年比の変動が観測された市場動向と整合するまで更新される。

データ検証および更新サイクル

最終決定の前に、数値が単一のデータ系列によって左右されないよう、複数の検証ステップを実施する。モデルの出力は、工具出荷動向、貿易フローの変化、交換パックの可視価格などの独立した指標と比較され、外れ値が発見された場合には必要に応じてフォローアップの聞き取りにより調査される。ある地域で異常な急増が見られた場合、浸透率、交換率、またはASPに関する前提を再確認し修正する。

社内レビューは段階的に実施され、入力チェックから始まり、承認前の全体的なロジック確認で終わる。レポートは毎年更新され、大規模な価格リセット、大幅な生産能力増強、バッテリー化学組成に影響する規制変更など、重要な出来事が発生した場合には中間更新が行われる。納品直前には、最新の公開情報を再度確認し、クライアントに最新の見解を提供する。

Mordor Intelligenceの電動工具用バッテリー市場規模と他の公表推計との比較

電動工具用バッテリーの公表市場規模は、トピック名が似ていても、カウントルールが異なるために差異が生じることがある。この差異は通常、どのバッテリーパックが含まれるか、使用される基準年、電圧クラス間での価格の平均化方法、および新しいプラットフォームが発売された際にモデルがどれだけ迅速に更新されるかの違いによって生じる。

工具出荷動向、交換パック価格の確認、およびインタビューに基づく電圧構成比の検証は、Mordor Intelligenceがこの市場について、隣接するバッテリー需要プールを混在させることなく、37.2億米ドル(2026年)という数値を根拠とする証拠点である。もう一つの頻繁な要因はシナリオ選択であり、一部の公表資料は、貿易およびチャネル指標との再検証を行わずに、より積極的なコードレス転換またはより速いASP上昇を組み込んでいる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.72 B (2026) | |

| 総合コンサルティング会社A | USD 2.61 B (2024) | より早い基準年を使用しており、電圧クラス間でのASPおよび交換需要対新規工具需要を完全に正規化せずに、コードレス工具用バッテリーに関するより狭い定義を適用している可能性がある。 |

| 業界出版社B | USD 2.91 B (2025) | 2025年を基準年として設定し、工具用および屋外電動機器用バッテリー間で異なる包含ルールを適用しているように見え、これがカウントされる需要プールおよび暗示される価格進行を変化させる可能性がある。 |

これら3つの数値を見ると、差異の大部分は基準年の選択、および電圧クラスの構成比と交換需要が価値算定においてどのように扱われているかに起因することが分かる。前提を観測可能な指標に結び付け、その後現場からのフィードバックで再確認することにより、この推計はチームが再現し、ストレステストを行うのに十分な透明性を保っている。

レポートで回答される主要な質問

2026年の電動工具用バッテリー市場の規模はどのくらいですか?

電動工具用バッテリー市場規模は2026年に37億2,000万米ドルであり、2031年までに60億2,000万米ドルに達する見込みです。

現在の電動工具用バッテリーをリードしている化学は何ですか?

リチウムイオンは高いエネルギー密度と放電能力により、2025年に62.9%のシェアで市場を支配しています。

最も急成長しているセグメントはどれですか?

屋外電動機器はガソリン禁止が施行されるにつれて年平均成長率14.4%で進展する、最も急成長している用途セグメントです。

60ボルトおよび80ボルトプラットフォームが普及している理由は何ですか?

高電圧パックはコンクリートソーなどのヘビーデューティー工具に電力を供給し、稼働時間を維持しながらガスおよび空気圧システムに取って代わっています。

修理する権利に関する法律はバッテリー販売にどのような影響を与えますか?

OEMに7年間の交換パック供給を義務付け、6億米ドルのアフターマーケットを開放するとともに、OEMの利益率を圧縮しています。

最終更新日: