無水フタル酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

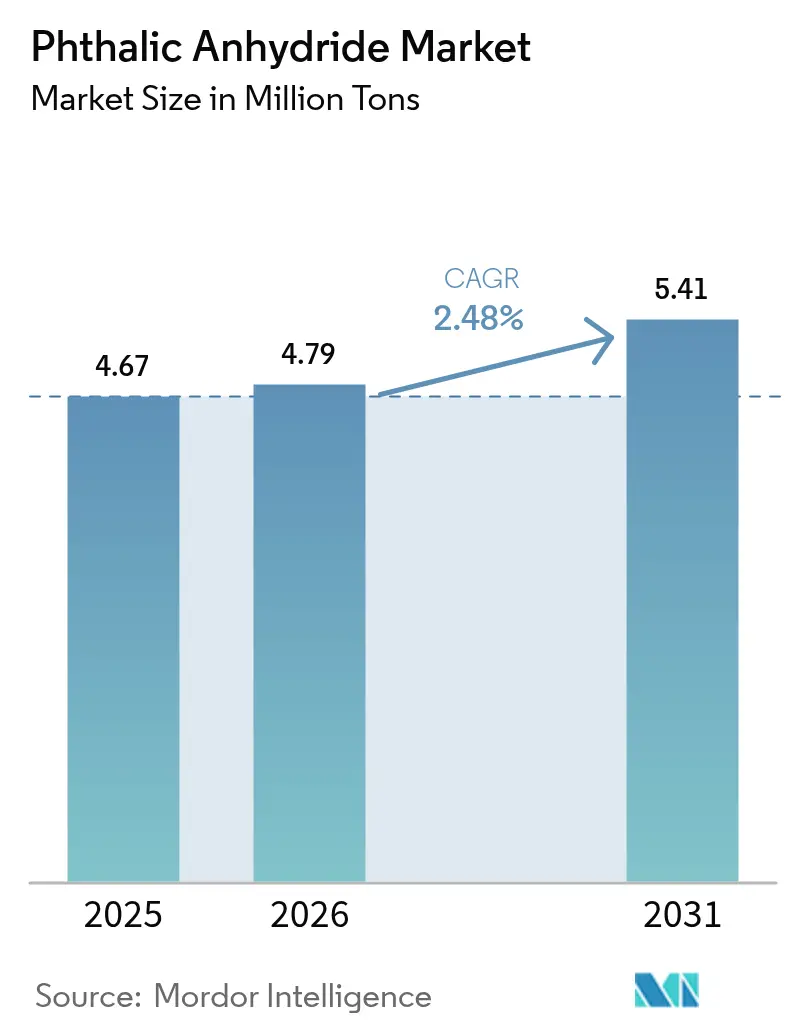

| 市場取引高 (2026) | 4.79 百万トン |

| 市場取引高 (2031) | 5.41 百万トン |

| 成長率 (2026 - 2031) | 2.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無水フタル酸市場分析

無水フタル酸市場規模は、2025年の467万トンから2026年には479万トンに増加し、2031年までに541万トンに達すると予測されており、2026年から2031年にかけてCAGR 2.48%で成長します。コールタール由来のナフタレン供給が逼迫する一方、アジアにおける新たなオルソキシレンルートが西側プラントへのマージン圧力を強めるなか、世界的な需要は再編されつつあります。中国における価格軟化(スポット価格は2025年に9.6%下落)は、稼働率50〜75%という平均水準を反映しており、電気自動車の配線や風力タービン複合材が特定ニッチ分野での消費を押し上げているにもかかわらず、慢性的な供給過剰が続いていることを示しています。地域の政策転換もさらなる変数を加えています。インドの370億米ドル規模の石油化学プログラムは中間体の自給率を高め、欧州連合は無水フタル酸を呼吸器感作物質として分類し、フタル酸フリーへの処方変更を加速させています。自家フィードストックとISO 9001品質システムを組み合わせた生産者は、世界の石油化学複合施設が芳香族供給を拡大し続けるなかで、マージン防衛において最も有利な立場にあります。

レポートの主要ポイント

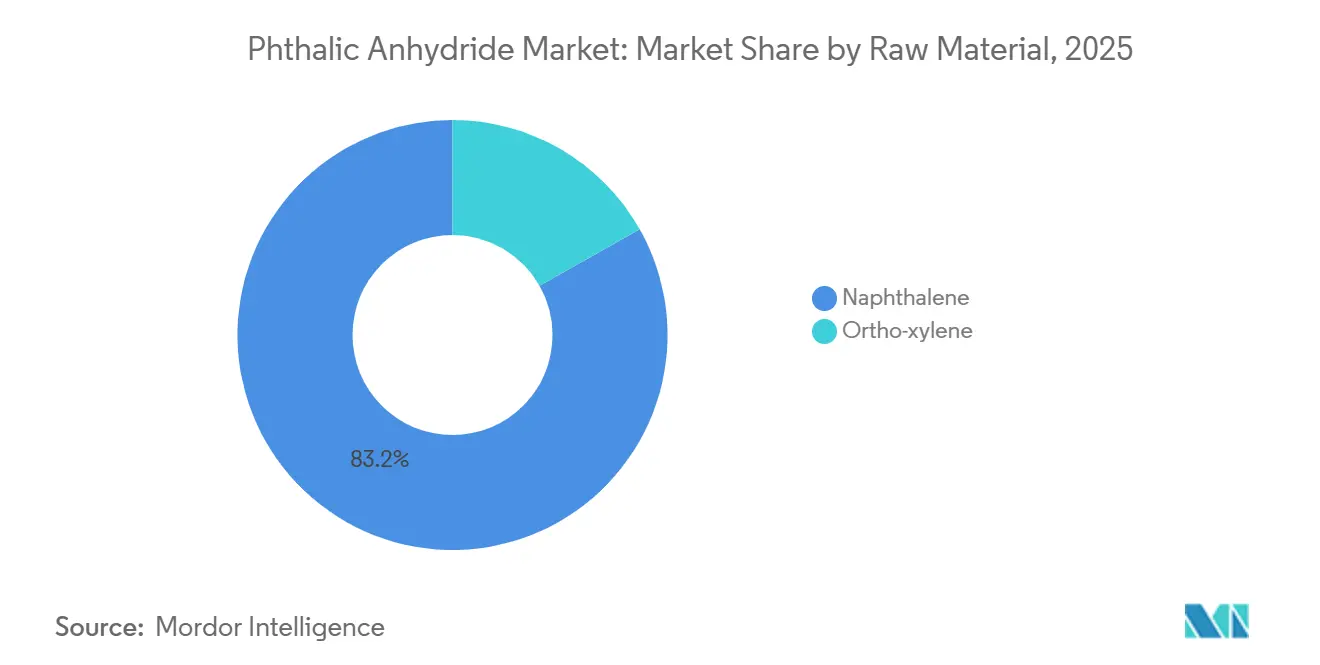

- 原料別では、ナフタレンが2025年の無水フタル酸市場規模において83.18%のシェアを占めました。オルソキシレンは2026年から2031年にかけて最も速い3.31%のCAGRを記録する見込みです。

- 用途別では、可塑剤が2025年の無水フタル酸市場シェアの54.71%を占め、不飽和ポリエステル樹脂は2031年までに4.41%のCAGRで成長する見通しです。

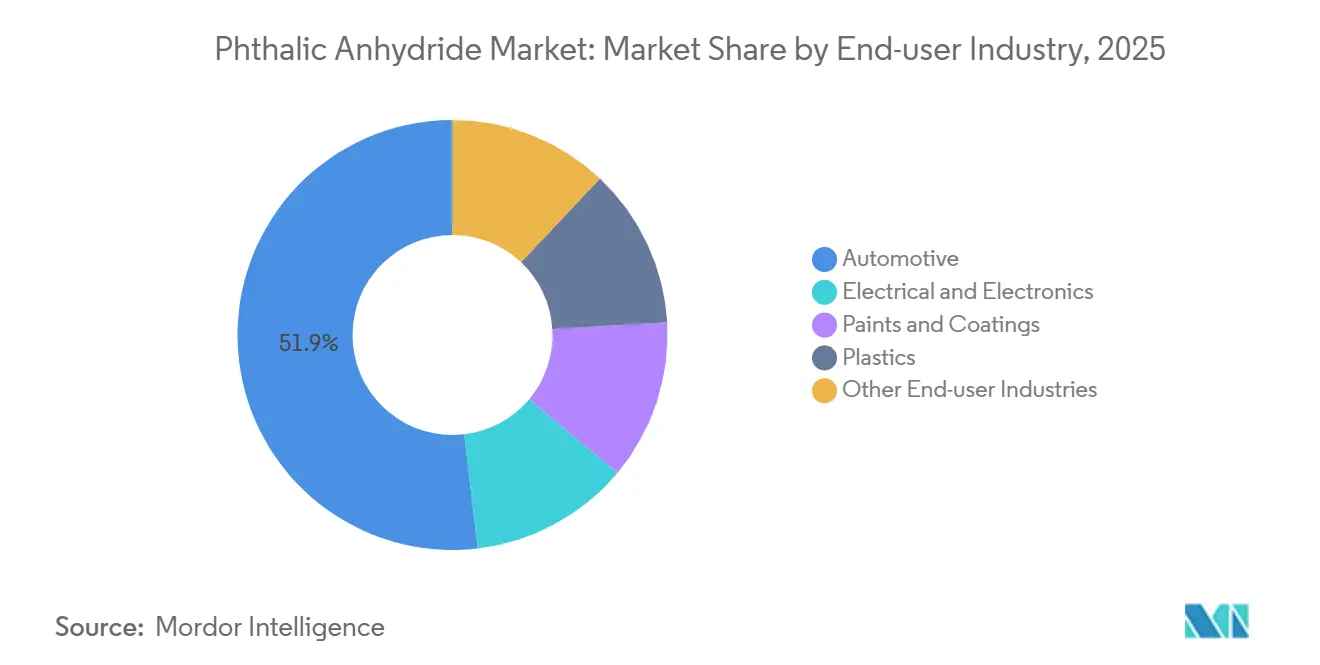

- エンドユーザー産業別では、自動車が2025年の無水フタル酸市場規模の51.88%を占めましたが、電気・電子は2031年にかけて4.15%のCAGRで拡大しています。

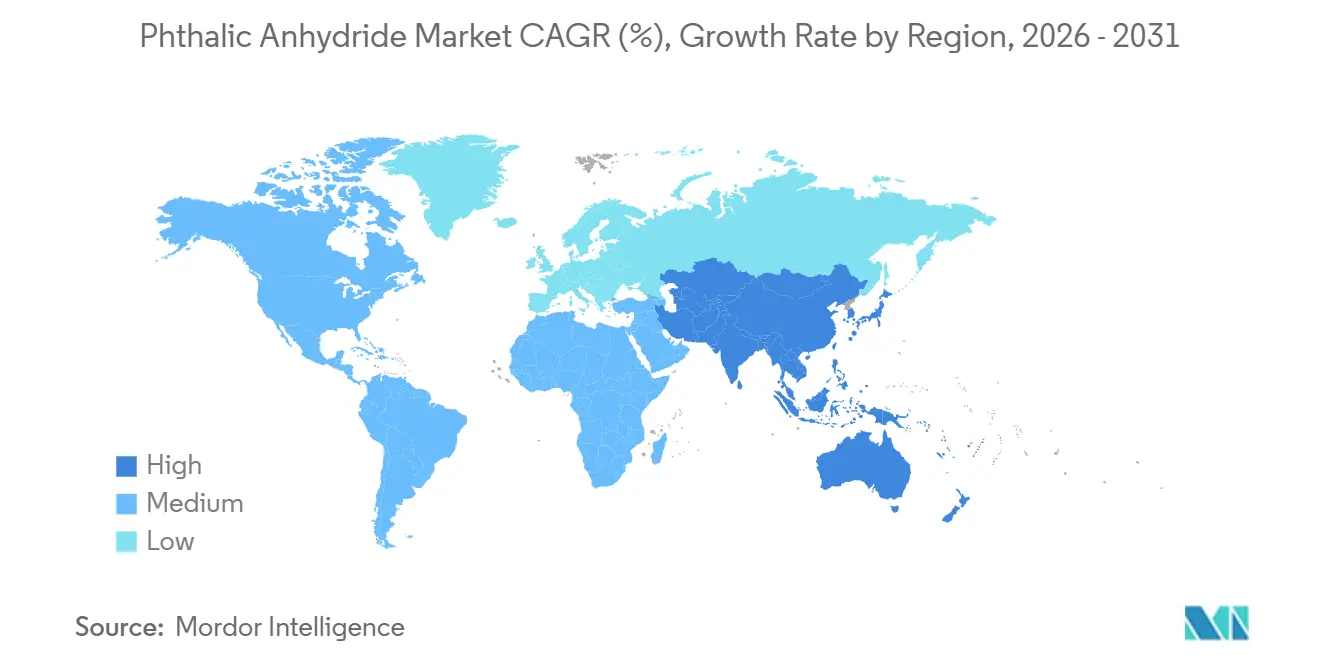

- 地域別では、アジア太平洋が2025年の無水フタル酸市場シェアの61.78%を占め、2031年にかけてCAGR 3.22%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の無水フタル酸市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 風力タービンブレードにおける不飽和ポリエステル樹脂使用の拡大 | +0.6% | 世界全体、特にアジア太平洋(中国、インド)および欧州(ドイツ、デンマーク)に集中 | 中期(2〜4年) |

| 電気自動車の電線・ケーブル用可塑剤需要の急増 | +0.7% | アジア太平洋(中国、日本、韓国)、北米(米国)、欧州(ドイツ) | 中期(2〜4年) |

| 低コストアジア生産者による生産能力増強 | +0.5% | アジア太平洋(中国、インド、東南アジア) | 短期(2年以内) |

| 炭素回収・利用向けポリアクリロニトリル系金属有機構造体 | +0.2% | 世界全体、欧州および北米での早期導入 | 長期(4年以上) |

| 高電圧リチウムイオン電池における電気添加剤としての役割 | +0.3% | アジア太平洋(中国、日本、韓国)、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

風力タービンブレードにおける不飽和ポリエステル樹脂使用の拡大

風力エネルギーの設備容量増強が不飽和ポリエステル樹脂需要を再編しており、それに伴い無水フタル酸の消費量も上昇しています。世界の風力タービン設置には、ガラス繊維と不飽和ポリエステル樹脂マトリックスを組み合わせた複合材ブレードが必要であり、洋上設備容量1メガワットあたり約15〜20トンの複合材料が消費されます。中国は2025年に70GW超を稼働させ、インドは2030年までに再生可能エネルギー500GWを目標としており、耐食性樹脂システム向けの高純度無水フタル酸への持続的な需要を牽引しています[1]新・再生可能エネルギー省、「年次報告書2025-26」、mnre.gov.in。北海および台湾海峡における洋上プロジェクトは需要をさらに増幅させており、海洋環境では優れた加水分解安定性を持つ樹脂システムが求められ、この性能特性は無水フタル酸の芳香族骨格の剛性に直接関連しています。

電気自動車の電線・ケーブル用可塑剤需要の急増

電気自動車のアーキテクチャには400〜800ボルトシステム対応のワイヤーハーネスが必要であり、ケーブル絶縁材は15年間の使用寿命にわたって熱サイクル、電磁干渉、機械的摩耗に耐えなければなりません。バッテリー電気自動車1台あたり最大2kmのケーブルを搭載しており、可塑化ポリ塩化ビニルが3〜4kg必要です。世界の電気自動車生産台数は2025年に1,400万台を超え、REACHの規制(従来のオルソフタル酸エステルに対する0.1重量%の上限)を満たすためのDOTPおよびDINCH代替品への関心が高まる中でも、DINPおよびDIDPのフタル酸エステル消費量を押し上げています[2]国際エネルギー機関、「世界電気自動車アウトルック2026」、iea.org。

低コストアジア生産者による生産能力増強

アジア太平洋の生産者は2024〜2025年に30万トン超の新規無水フタル酸生産能力を稼働させており、IG Petrochemicalsのインドにおける8万トンのグリーンフィールドプラント(60億インドルピー投資)とAekyungの寧波における5万トン増設がその波を牽引しています。これらのプロジェクトは統合ナフサクラッカーと自家オルソキシレン流を活用し、商業フィードストックに依存する西側生産者より15〜20%低いキャッシュコストを実現しています。中国の2025〜26年高品質石油化学計画は建設許可を環境審査と連動させており、新規能力を大規模グループに集中させ、世界的な供給過剰を深刻化させています。

炭素回収・利用向けポリアクリロニトリル系金属有機構造体

フタル酸リンカーを組み込んだポリアクリロニトリル系金属有機構造体は、燃焼後CO₂回収における新興フロンティアを代表しています。これらの構造体は1グラムあたり3,000平方メートルを超える表面積を達成し、排ガス濃度(CO₂ 10〜15%)においてCO₂の窒素に対する選択的吸着を示します。中国の石炭火力発電所およびヨーロッパのセメントキルンでのパイロット設置により、85%超の回収効率が検証されており、再生サイクルは1,000サイクルを超えても安定しています。EU炭素国境税が拡大した場合、金属有機構造体の需要は2030年までに超高純度無水フタル酸1万5,000トンに向けて急増する可能性があり、サブppmの塩化物規格を満たせる生産者にとってニッチなプレミアム販路が生まれます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コーティング向けバイオベース酸無水物へのシフト | -0.4% | 欧州、北米 | 中期(2〜4年) |

| ナフタレンルート向けコールタール供給の減少 | -0.5% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| フタル酸フリーアルキド化学の市場シェア拡大 | -0.3% | 世界全体、欧州での導入が最も速い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コーティング向けバイオベース酸無水物へのシフト

アルキド樹脂の処方業者は、持続可能性目標の達成とスコープ3排出量の削減のため、無水フタル酸をアゼライン酸、フマル酸、リグニン由来の芳香族モノマーで代替しています。Perstorpのインド・サヤカにあるISSC PLUSの認証を受けたプラントは2024年に稼働し、再生可能原料から質量バランスポリオールおよび中間体を生産しており、塗料メーカーが処方変更なしに最大70%のバイオ含有量を主張することを可能にしています。欧州の塗料メーカーは現在、フタル酸フィードストックの8〜10%をアゼライン酸またはリグニン由来の酸で代替しており、70%バイオ含有量の主張を可能にするPerstorpのISSC PLUS素材を活用しています。装飾ラインはラベルマーケティングが20〜30%の価格プレミアムを相殺するため最初に移行しますが、自動車OEMトップコートは硬度と耐候性のためにフタル酸化学に依然として依存しています。

ナフタレンルート向けコールタール供給の減少

製鉄所がコークス炉操業を縮小し、石油化学クラッカーが軽質フィードを優先するにつれ、ナフタレンフィードストックの入手可能性が逼迫しています。世界のコールタール生産量は2020年から2025年にかけて年間約3%減少しており、製鋼における電気アーク炉の採用と高炉における冶金炭の天然ガスへの代替が主な要因です。Koppersの北米における無水フタル酸生産からの撤退は、ナフタレン供給制約と5,100〜5,500万米ドルの資産評価損によって引き起こされたものであり、非統合生産者にとっての構造的リスクを示しています。インドおよび中東からのナフタレンの中国への輸入は、コールタール処理の歴史的なコスト優位性を侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:フィードストック不足の中でナフタレンの優位性が低下

ナフタレンは2025年のフィードストックの83.18%を維持しましたが、コールタール供給の逼迫と西側プラントの閉鎖は構造的な転換を示しています。統合芳香族ストリームに支えられたオルソキシレンは3.31%のCAGRが見込まれており、無水フタル酸市場規模の指標においてナフタレンのリードを徐々に縮小させるでしょう。Koppersの撤退は独立型タール処理業者の脆弱性を浮き彫りにする一方、中国のナフタレン輸入は国内コスト優位性を希薄化させています。

統合アジア複合施設は接触改質装置からの混合キシレンをオルソキシレンに直接転換し、変動費を低減しています。CNPCはパラキシレン輸入を19%削減したと報告しており、無水フタル酸市場に波及する地域芳香族自給率の向上を確認しています。ルートの切り替えには新たな固定床酸化反応器が必要であり、既存のナフタレンプラントにとって資本面のハードルとなっています。

用途別:可塑剤がリードするも、不飽和ポリエステル樹脂の成長がマージンを再編

可塑剤は2025年需要の54.71%を吸収し、無水フタル酸市場のコモディティ数量を支えています。しかし不飽和ポリエステル樹脂は最も速い4.41%のCAGRを示しており、洋上風力発電所と海洋積層材が加水分解安定性マトリックスを求めるなか、高マージンへのシフトを示しています。アジアの自動車ワイヤーハーネスの成長は依然として可塑剤の基礎消費量を守っていますが、欧州のコーティングはアゼライン酸ブレンドへと移行しつつあります。

風力エネルギーと海洋複合材における発展は品質要件を高め、低塩化物無水フタル酸のISO認証生産者に報酬をもたらしています。対照的に、装飾コーティングはバイオ酸無水物を採用し、従来のアルキド数量を抑制しています。この乖離は、無水フタル酸市場規模における長期的な利益プールを定義するのが大量の可塑剤ではなくスペシャルティニッチであることを示しています。

エンドユーザー産業別:自動車の優位性と電気・電子の成長

自動車は2025年の数量の51.88%を維持しており、軟質ポリ塩化ビニルと補修用アルキドの定着した使用を反映しています。しかし電気・電子は高電圧電気自動車ケーブルとバッテリー添加剤の採用により4.15%で加速しており、このトレンドはスペシャルティ誘電体可塑剤の無水フタル酸市場シェアを押し上げています。

塗料、プラスチック、農業が残りを占めており、欧州のコーティング処方変更が需要を抑制する一方、アジアの建設業はプラスチック床材を堅調な軌道に保っています。中国、日本、韓国のバッテリーメーカーはフタル酸エステルを固体電解質界面膜形成剤として検証しており、化学的純度と電気化学的性能を融合させた新興ながら戦略的な販路を示しています。

地域分析

アジア太平洋は2025年の数量の61.78%を占め、2031年にかけて3.22%で拡大しています。中国だけで生産能力の3分の1以上を有しており、河北省のプロジェクト(4万トン)とAekyungの寧波増設(5万トン)がリードを強固にしています。国内価格は2025年に9.6%下落してトン当たり5,967人民元(同830.606米ドル)となりましたが、インドの370億米ドルの設備投資計画は国内中間体生産を増加させ、45%の輸入依存度を削減し、地域供給の70%をすでに握る2社複占体制を確立しています。

北米はコールタールフィードの縮小に直面しており、Koppersの2025年撤退後は輸入に依存しています。残存する統合ユニットはニッチ需要をカバーし、メキシコは完成ポリ塩化ビニル部品を米国の自動車・電子チェーンに供給しています。欧州は高エネルギーコストとREACH規制に苦しんでおり、LANXESSは独自触媒で地域生産を守っていますが、アジアからの輸入が価格を下回るなかEBITDAの圧迫を報告しています。

南米と中東・アフリカは比較的小規模にとどまっています。ブラジルの回復は自動車生産に依存しており、サウジアラビアのビジョン2030はコモディティ芳香族を超えた地域転換を深化させる可能性があります。現時点では、両地域は無水フタル酸市場における新たな需要の牽引役というよりも、主にアジアと欧州に向けた輸出拠点として機能しています。

競合状況

無水フタル酸市場は中程度の集中度を示しています。中国では50社以上のプレーヤーが国営または民間の石油化学複合施設の傘下で操業し、在庫バランスを保つために稼働率規律を維持しています。LANXESSは欧州の主要生産能力を3拠点で運営し、バナジウム触媒を適用して選択性を高めていますが、2024年最初の9ヶ月間の売上高15億2,000万米ドルに対してEBITDAはわずか2億1,700万米ドルにとどまり、スプレッドの圧迫を示しています。新規参入者は触媒ノウハウ、塩化物管理、および風力・電気自動車用途向けの複数年にわたる製品認定において障壁に直面しています。その結果、無水フタル酸市場のバランスは、数量面では統合アジア生産者に、ニッチ純度グレードでは西側スペシャリストに依存する可能性が高く、一つのグローバルな傘の下で多様な戦略が維持されています。

無水フタル酸産業リーダー

BASF

IG Petrochemicals Ltd.

NAN YA PLASTICS CORPORATION

Polynt S.p.A.

NAN YA PLASTICS CORPORATION

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:Koppers Inc.は、2025年にイリノイ州スティックニーサイトでの無水フタル酸生産を中止する計画を発表し、5,100〜5,500万米ドルの事業再編費用が発生する見込みです。

- 2024年7月:欧州化学品庁は、呼吸器感作物質としての調和分類を根拠に、REACH規制下での無水フタル酸の潜在的規制を指摘しました。

世界の無水フタル酸市場レポートの調査範囲

無水フタル酸は無色の結晶性固体であり、重要な工業用化学中間体として機能します。主にビニルプラスチック用フタル酸エステル可塑剤、不飽和ポリエステル樹脂、アルキド樹脂の製造に使用されます。オルソキシレンから誘導される無水フタル酸は、染料、塗料、殺虫剤の製造においても重要な役割を果たしています。

無水フタル酸市場は、原料、用途、エンドユーザー産業、地域によってセグメント化されています。原料別では、市場はオルソキシレンとナフタレンにセグメント化されており、用途別では、可塑剤、アルキド樹脂、不飽和ポリエステル樹脂、その他用途(染料・顔料、殺虫剤など)にセグメント化されています。エンドユーザー産業別では、自動車、電気・電子、塗料・コーティング、プラスチック、その他エンドユーザー産業(化学品、農業など)にセグメント化されています。本レポートは、主要地域の15カ国における無水フタル酸市場の規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)に基づいて算出されています。

| オルソキシレン |

| ナフタレン |

| 可塑剤 |

| アルキド樹脂 |

| 不飽和ポリエステル樹脂 |

| その他用途(染料・顔料、殺虫剤など) |

| 自動車 |

| 電気・電子 |

| 塗料・コーティング |

| プラスチック |

| その他エンドユーザー産業(化学品、農業など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 原料別 | オルソキシレン | |

| ナフタレン | ||

| 用途別 | 可塑剤 | |

| アルキド樹脂 | ||

| 不飽和ポリエステル樹脂 | ||

| その他用途(染料・顔料、殺虫剤など) | ||

| エンドユーザー産業別 | 自動車 | |

| 電気・電子 | ||

| 塗料・コーティング | ||

| プラスチック | ||

| その他エンドユーザー産業(化学品、農業など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの無水フタル酸の需要成長予測はどのようなものですか?

世界の消費量は2026年の479万トンから2031年までに541万トンに増加し、主にアジア太平洋の風力エネルギーおよび電気自動車用途に牽引されたCAGR 2.48%を反映しています。

無水フタル酸生産においてシェアを拡大している原料はどれですか?

オルソキシレンは、中国、インド、中東の統合製油所が混合キシレン流を酸化ユニットに転用するなか、CAGR 3.31%で拡大しています。

Koppersはなぜ北米市場から撤退したのですか?

同社は、コールタール供給の縮小がナフタレン経済性を損ない、5,100〜5,500万米ドルの評価損を引き起こしたため、2025年にスティックニーの10万トンプラントを閉鎖しました。

バイオベース代替品はコーティング需要にどのような影響を与えていますか?

欧州の装飾塗料メーカーはすでにフタル酸フィードストックの8〜10%をアゼライン酸またはリグニン由来の酸で代替しており、従来のアルキド数量を削減し、市場全体の成長をわずかに抑制しています。

無水フタル酸の生産能力においてどの地域が優位を占めていますか?

アジア太平洋は世界数量の61.78%を占めており、中国の広範な石油化学複合施設とインドの継続的な生産能力増強が牽引しています。

最終更新日: