等温核酸増幅技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.83 十億米ドル |

| 市場規模 (2031) | 8.87 十億米ドル |

| 成長率 (2026 - 2031) | 8.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる等温核酸増幅技術市場分析

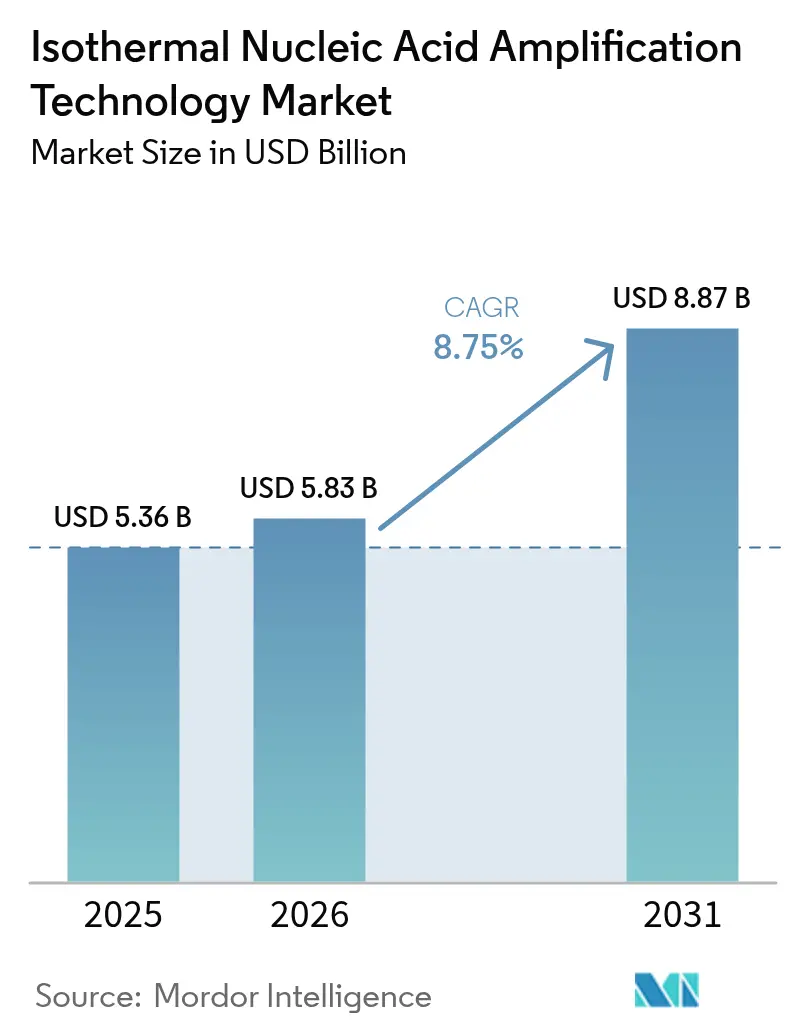

等温核酸増幅技術市場規模は、2025年の53億6,000万米ドルから2026年には58億3,000万米ドルに成長し、2026年から2031年にかけて8.75%のCAGRで2031年までに88億7,000万米ドルに達すると予測されている。

成長は、大型サーマルサイクラーを不要とし、迅速なポイント・オブ・ケア検査を支援する定温増幅によって促進されている。病院は救急部門にINAATプラットフォームを導入し、結果の所要時間を数時間から数分に短縮する一方、試薬サプライヤーは安定した高マージンの消耗品販売の恩恵を受けている。メーカーはマイクロ流体工学、凍結乾燥試薬、比色検出を統合し、検査あたりのコストを低減して非検査室環境での利用を拡大している。アジア太平洋地域では、簡素化されたデバイス承認が市場投入までの期間を短縮することで普及が加速する一方、北米は確立された償還制度により収益面でリードしている。

主要レポートの要点

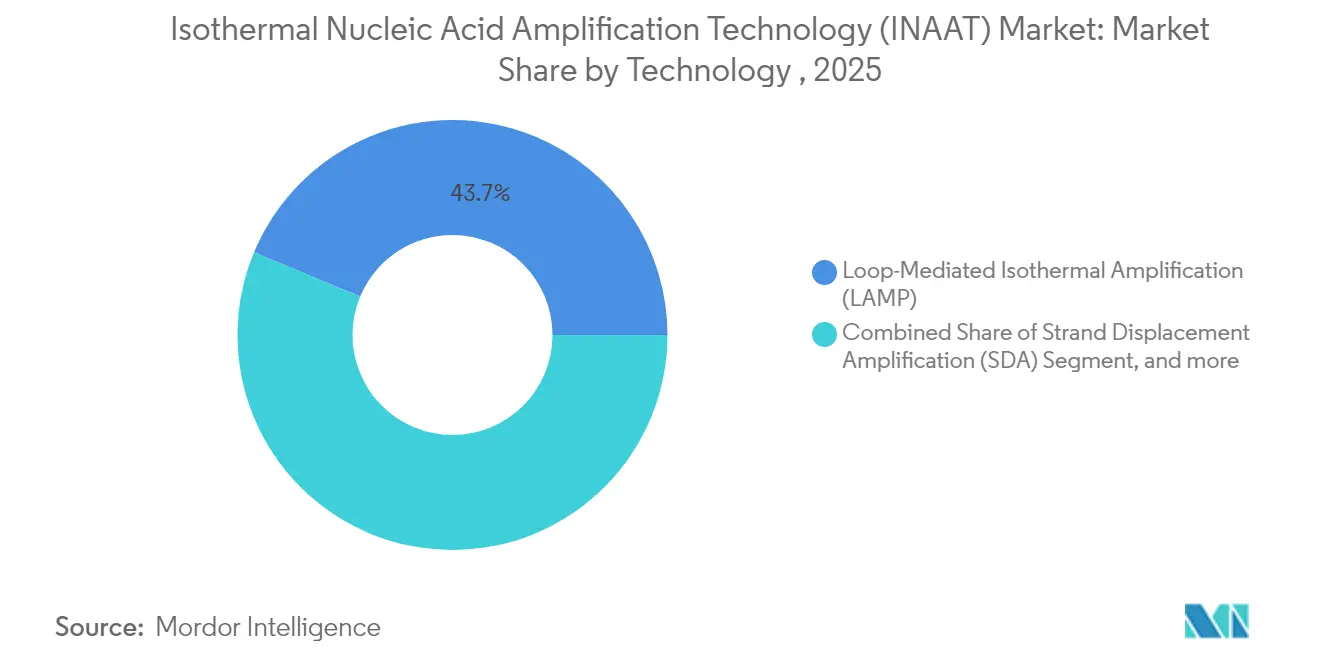

- 技術別では、ループ媒介等温増幅(LAMP)が2025年に43.72%の収益シェアを占め、2031年にかけて13.02%のCAGRを記録すると予測されている。

- 製品別では、試薬・消耗品が2025年収益の62.94%を占め、機器は2031年にかけて10.98%のCAGRで拡大する見込みである。

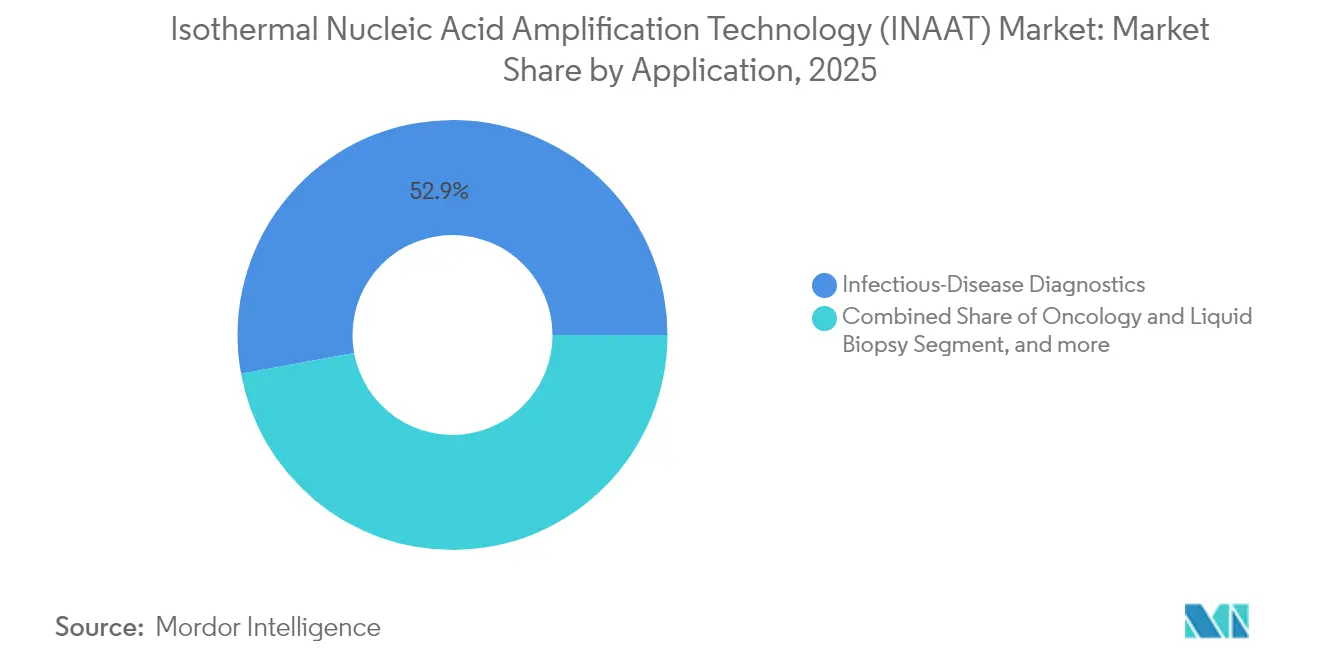

- 用途別では、感染症検査が2025年の等温核酸増幅技術市場シェアの52.88%を占め、腫瘍学・液体生検は15.62%のCAGRで成長すると予測されている。

- エンドユーザー別では、病院・基準検査室が2025年に56.12%のシェアを占め、ポイント・オブ・ケアサイトは11.28%のCAGRで成長すると予測されている。

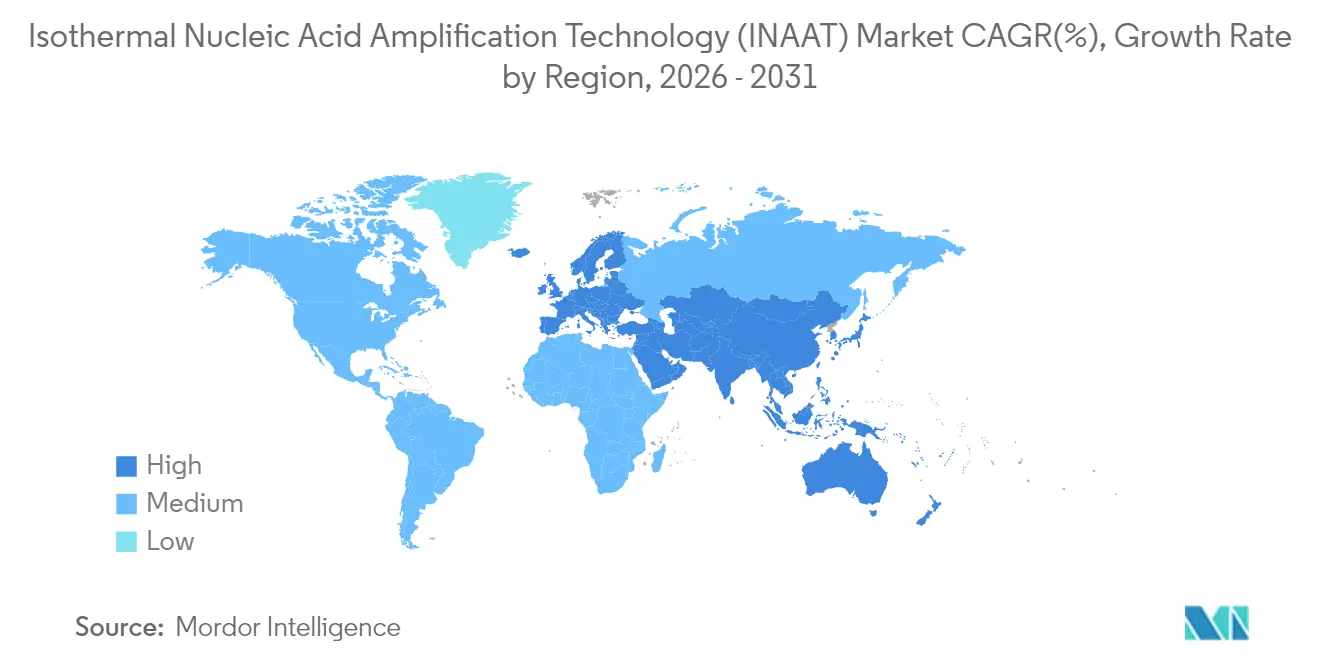

- 地域別では、北米が2025年に35.12%の収益を獲得し、アジア太平洋は2031年にかけて15.1%のCAGRを記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

等温核酸増幅技術市場の促進要因影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ポイント・オブ・ケア 感染症普及 | +2.1% | 北米・EUで早期利益を伴う 世界規模 | 中期 (2~4年) |

| 高齢化 人口と慢性疾患負担 | +1.8% | 先進市場に集中した 世界規模 | 長期( 4年以上) |

| PCRからINAATへの ワークフロー転換 | +1.5% | APACが中核、 中東・アフリカへの波及 | 中期 (2~4年) |

| 検査あたりコストの 低減経済性 | +1.3% | 新興市場で加速する 世界規模 | 短期( 2年以内) |

| マイクロ流体 電池駆動カートリッジ | +0.9% | 北米・EU、 APACへ拡大 | 長期( 4年以上) |

| CRISPR強化 アッセイ特異性 | +0.7% | 研究機関が主導する 世界規模 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

ポイント・オブ・ケア感染症普及

救急部門は現在、数分で検査室品質の結果を提供するINAAT呼吸器パネルに依存しており、患者スループットと抗菌薬適正使用を向上させている。2024年6月のCepheidのXpert HCVに対するFDA認可により、指先血液サンプルからの同日C型肝炎診断が可能となり、複数回受診による追跡喪失を解消するマイルストーンとなった。[1]米国食品医薬品局、「FDAが初のポイント・オブ・ケアC型肝炎検査を承認」、fda.gov 結果の精度はPCRと同等を維持しつつ、定温反応は電池駆動のポータブルデバイスに適しており、資源が限られた環境でも有用である。

高齢化人口と慢性疾患負担

65歳以上の人口は、感染症やがん再発に関するバイオマーカーの定期的な確認を必要としている。INAATベースの液体生検システムは94.1%の感度で微小残存病変を検出でき、在宅または地域クリニックでのモニタリングを可能にする。[2]Nature Communications、「ポータブルDragonflyプラットフォームによるフィールド分子診断の実現」、nature.com 遠隔医療プラットフォームとの統合により結果確認が効率化され、不要な入院を抑制してシステムコストを低減する。

PCRからINAATへのワークフロー転換

LAMPに移行した臨床検査室では、抽出工程が簡素化され反応が単一の60~65℃設定で実行されるため、手作業時間が60%削減されると報告されている。[3]Frontiers in Cellular and Infection Microbiology、「自動化対応LAMPワークフローによる手作業時間の削減」、frontiersin.org 凍結乾燥試薬カップは常温輸送が可能で既存の自動化ラインに組み込め、サーマルサイクラーに特有のメンテナンスニーズを削減しながら高スループットを維持する。

検査あたりコストの低減経済性

定温ヒーターが多ゾーンサイクラーに取って代わることで、機器の設備投資コストは約40%低下する。比色読み取りにより高価な光学系が不要となり、呼吸器ターゲットの大量処理における検査あたりコストは5米ドル未満に抑えられる。常温での試薬安定性により、新興経済圏でのコールドチェーン費用が20~30%削減され、導入が加速する。

等温核酸増幅技術市場の抑制要因影響分析*

| 阻害要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| PCRおよびDCRプラットフォームとの 競合 | -1.9% | 確立された市場で最も強い 世界規模 | 中期 (2~4年) |

| 認知度および 償還のギャップ | -1.4% | 主に北米 およびEU | 短期( 2年以内) |

| Bst試薬の 酵素供給変動 | -0.8% | 供給制約地域で深刻な 世界規模 | 短期( 2年以内) |

| 厳格な CLIAウェイバー/IVDR証拠要件 | -1.1% | 北米 およびEUの規制領域 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

PCRおよびDCRプラットフォームとの競合

確立されたPCRインフラは、サーマルサイクリングプラットフォーム、自動化サンプル処理システム、および従来の増幅ワークフローに最適化された技術者トレーニングプログラムに投資してきた検査室にとって、大きな切り替えコストを意味する。デジタルPCRプラットフォームは、特に正確なウイルス量モニタリングやコピー数変異解析を必要とする用途において、INAATが現時点では対応できない絶対定量能力を提供することで、競合をさらに激化させている。検査室長は、既存の品質管理手順、規制上の検証、およびスタッフの能力がPCR手法に沿っているため、INAAT導入を評価する際にワークフロー混乱への懸念を挙げている。

認知度および償還のギャップ

INAATの臨床的有用性に対する医療保険者の認識は技術的能力に遅れをとっており、コスト意識の高い医療環境での普及を制限する償還の不確実性を生み出している。MedicareのMolDXプログラムは、新規分子診断技術の保険適用方針を確立する前に、診断精度と患者アウトカム改善を実証する広範な臨床エビデンスを要求している。エビデンス生成プロセスには通常18~24ヶ月の臨床データ収集が必要であり、その間INAAT開発者は償還結果の保証なしに研究に資金を提供しなければならない。INAAT能力に対する医師の認識は感染症専門分野以外では限られており、多くの臨床医は所要時間やポイント・オブ・ケア展開における潜在的な優位性にもかかわらず、慣れ親しんだPCRベースの検査を選択し続けている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

等温核酸増幅技術市場セグメント分析

技術別:

LAMPの優位性がイノベーションを牽引LAMPは2025年の等温核酸増幅技術市場の43.72%を占め、2031年にかけて13.02%のCAGRで成長すると予測されている。この手法は6つの遺伝子領域を標的とし、サーマルサイクリングなしに高い特異性を付与する。HDAやNEARなどの補完的アプローチは低温使用事例に対応し、TMAはRNA検出が重要な血液スクリーニングで価値を維持している。

検出イノベーションは、開発者がLAMPとCRISPR–Casシステムを組み合わせて30分でアトモル感度を達成することで、等温核酸増幅技術市場を再形成している。比色ラテラルフローストリップがカートリッジに直接統合され、蛍光リーダーを持たないクリニックでの普及が拡大している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:

試薬収益が機器イノベーションを支援試薬・消耗品は2025年収益の62.94%を生み出し、研究開発を補助する継続的なキャッシュフローを提供している。Bstポリメラーゼの供給安定性は、ほとんどのINAATキットの基盤となるため引き続き重要である。機器はベンダーがマイクロ流体工学とワンステップ抽出を組み込むことで年率10.98%の拡大が見込まれており、iPonatic社の30分カートリッジによる完全ワークフロー自動化の実現がその証左である。

機器イノベーションは統合と小型化に焦点を当てており、メーカーはサンプル調製、増幅、検出を単回使用カートリッジ形式に統合したポータブルプラットフォームを開発している。iPonaticシステムはこのトレンドを体現しており、常温抽出と統合検出機能を使用して30分以内に完全な核酸検査を提供する。マイクロ流体統合により精密な流体制御と温度管理が可能となり、試薬消費量と汚染リスクが低減されるが、製造の複雑さとコストの考慮から高付加価値用途への普及が制限されている。

用途別:

腫瘍学の台頭が感染症診断の優位性に挑戦感染症検査は2025年に52.88%の収益を維持しているが、腫瘍学が15.62%のCAGRを獲得するにつれて相対的シェアを失うことになる。2024年のGeneoscopyのColoSense便RNA検査に対するFDA認可は、非侵襲的がんスクリーニングにおけるINAATの役割を確認するものである。血液センターもTMAを活用してウイルスウィンドウ期間を短縮しており、広範な病原体への注目が強調されている。

腫瘍学での牽引力は、画像診断モダリティが再発を確認できる前に循環腫瘍DNAを検出する継続的サーベイランスに対応する等温核酸増幅技術市場の能力を示している。食品安全・獣医セグメントは、複雑なマトリックスに対するINAATの耐性を活用して多様性を加え、培養検査室が少ない地域でのフィールド診断を支援している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

ポイント・オブ・ケア普及が加速病院と基準検査室は合わせて2025年に56.12%の収益を占め、既存の分子インフラを活用している。救急部門は30分の呼吸器パネルを使用して患者を迅速にトリアージし、ベッド管理を改善している。基準検査室はSTAT検査のためにINAATを追加し、通常のPCR競合他社との差別化を図っている。

分散型クリニックおよびアーバントケアチェーンは11.28%のCAGRで成長する見込みであり、最小限のトレーニングで使用できるカートリッジベースの分析装置が支援している。Dragonflyポータブルステーションは、商用電源のない遠隔地域での信頼性の高いアウトブレーク対応を実証した。学術センターは引き続き商業パートナーが拡大するブレークスルーを生み出し、等温核酸増幅技術市場全体のイノベーションサイクルを強化している。

地域分析

北米等温核酸増幅技術市場

北米は2025年に35.12%の収益シェアでリードしており、CLIAウェイバー規則などのFDA承認経路が15分間の呼吸器パネルをクリニックに導入することを可能にしていますfda.gov。広範な保険適用により、病院は予算を圧迫することなくINAATを採用できます。研究資金と活発なベンチャーキャピタルが国内デバイスの市場投入を加速させています。

アジア太平洋等温核酸増幅技術市場

アジア太平洋地域は成長エンジンあり、15.1%のCAGRで予測されています。中国のNMPAは審査期間を24ヶ月から12ヶ月に短縮し、多国籍企業が現地生産を行うよう誘致していますnmpa.gov.cn。日本の高齢者人口は在宅診断を促進し、インドの公衆衛生プログラムは結核およびデング熱サーベイランス向けに手頃な価格のINAATキットを調達しています。現地製造は為替リスクを軽減し、世界的な混乱時のサプライを確保します。

欧州等温核酸増幅技術市場

IVDRが基準を調和させる中、欧州は着実に成長していますが、中小規模のイノベーターはCEマーキングのためにより高い証拠要件に直面しています。ドイツと英国は、強固な病院ネットワークと橋渡し研究の成果を通じて需要を牽引しています。コスト抑制政策は、PCRと比較してエネルギーと労力を節約する定温システムを優遇しています。

競合状況

市場は中程度に分散している。Abbott、Roche、Qiagenは既存の顧客ネットワークを活用してINAATカートリッジをクロスセルする一方、Meridian BioscienceやMolbio Diagnosticsなどの専業企業はアッセイの幅広さに注力している。Bio-RadによるGeneoscopyへの1億500万米ドルの出資は、大企業が腫瘍学アッセイの展開を加速するためにパートナーシップを結ぶトレンドを示している。

買収によりポイント・オブ・ケア能力が拡大している:bioMérieuxは2025年1月にSpinChip Diagnosticsを1億1,100万ユーロで買収し、呼吸器検査スイートを補完する10分間の心臓マーカープラットフォームを追加した。競争優位性は規制上の専門知識にかかっており、保険者は償還が行われる前に強固な臨床的有用性の証拠書類を要求している。

超高速フィールド診断および定温アッセイがPCRを上回る低インフラ地域において、ホワイトスペースの機会が残っている。INAATとCRISPRまたはAI対応の結果解釈を組み合わせるベンダーは、既存企業がポートフォリオを再設計する前にプレミアムニッチを確保できる可能性がある。

等温核酸増幅技術産業リーダー

Becton Dickinson and Company

BioMerieux SA

Quidel Corporation

Qiagen N.V.

Tecan Genomics Inc.

- *免責事項:主要選手の並び順不同

等温核増幅技術市場レポートで取り上げた企業

- Abbott Laboratories

- Amplifica Labs

- Beckton Dickinson

- bioMérieux

- DiaSorin

- Eiken Chemical Co., Ltd.

- Genomera Inc.

- Hologic

- Lucigen (LGC Biosearch)

- Meridian Bioscience

- Molbio Diagnostics

- New England Biolabs

- OptiGene Ltd.

- QIAGEN

- QuidelOrtho Corp.

- Roche

- Tecan Group

- Thermo Fisher Scientific

- TwistDx Ltd.

- Ustar Biotechnologies

等温核酸増幅技術市場における最近の業界動向

- 2025年1月:bioMérieuxはSpinChip Diagnosticsを1億1,100万ユーロ(1億1,600万米ドル)で買収完了し、全血サンプルから10分で結果を提供するポイント・オブ・ケア検査向けに設計された革新的なイムノアッセイ診断プラットフォームへのアクセスを獲得した。この買収により、bioMérieuxのポイント・オブ・ケアポートフォリオが心筋梗塞診断のための心臓マーカーを標的とする技術で強化され、IVDRに基づくCEマーキング取得後の2026年に最初の製品発売が予定されている。

- 2025年1月:GeneoscopyはBio-Rad Laboratoriesが主導する1億500万米ドルのシリーズC資金調達ラウンドを完了し、ColoSense大腸がんスクリーニング検査の商業化支援と炎症性腸疾患診断パイプラインの推進に充てる。この投資はBio-RadのDroplet Digital PCR技術を活用して検査の感度と特異性を向上させ、確立された流通チャネルを通じて市場アクセスを拡大する。

- 2024年6月:FDAはCepheidのXpert HCV検査およびGeneXpert Xpressシステムに販売承認を付与し、指先血液サンプルからHCV RNAを検出できる初のポイント・オブ・ケアC型肝炎RNA検査を確立した。所要時間は約60分である。この承認により、未治療感染につながる多段階検査の障壁に対処するテスト・アンド・トリートアプローチが可能となる。

- 2024年5月:FDAはGeneoscopyのColoSenseデバイスを、便サンプル中の大腸腫瘍関連RNAマーカーおよび潜血ヘモグロビンの定性的検出に承認し、大腸がんの平均的リスクを持つ45歳以上の成人向け初のRNAベース便検査となった。この承認には、臨床的有効性を確認するための36ヶ月間にわたる12,500名の被験者登録を伴う市販後試験要件が含まれている。

等温核酸増幅技術市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、等温核酸増幅技術(INAAT)市場を、臨床、獣医、食品安全、および研究診断を目的として一定温度でDNAまたはRNAを増幅する、すべての商業用機器、試薬、および統合型テストキットと定義する。Mordor Intelligenceによる評価は、17の主要国における病院、基準検査機関、ポイント・オブ・ケア施設、および学術センターを対象とした、ハードウェアおよび消耗品の初回販売から生じる収益を対象とする。

スコープ除外:補助的なPCRサーモサイクラーおよび受託検査収益は本評価の対象外とする。

本レポートで対象となるセグメント

- 技術別

- ヘリカーゼ依存性増幅(HDA)

- ニッキング酵素増幅反応(NEAR)

- ループ媒介等温増幅(LAMP)

- 鎖置換増幅(SDA)

- 核酸配列ベース増幅(NASBA)

- 転写媒介増幅(TMA)

- 単一プライマー等温増幅(SPIA)

- その他の技術

- 製品別

- 機器

- 試薬・消耗品

- 用途別

- 感染症診断

- 腫瘍学・液体生検

- 血液スクリーニングおよび輸血安全

- 食品・水質安全検査

- 獣医・農業診断

- エンドユーザー別

- 病院・基準検査室

- ポイント・オブ・ケア/分散型クリニック

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

一次調査

Mordorのアナリストは、グローバルなアッセイサプライヤーのプロダクトマネージャー、北米・欧州・アジア太平洋の病院チェーンにおける調達担当者、および地域の臨床病理学教授にインタビューを実施する。これらの対話により、LAMP、NEAR、およびRPA手法の普及率が確認され、試薬の値引きパターンが明らかになり、デスクリサーチから導出された予備的な数量仮定が検証される。

デスクリサーチ

PubMedおよびCDC Emerging Infectious Diseasesの査読済み論文を起点に数百の公開情報源をスクリーニングし、WHO、ECDC、およびChina NHCの国別感染症データベースを活用して潜在的な検査数量を推計する。貿易統計(診断用試薬に関するUN Comtradeコード382200)、Questelからの特許出願、ならびにUSITCおよびEurostatが公表する輸入関税は、技術の流通と価格分散を明確にする。企業の10-K、投資家向け資料、およびデバイスリコール通知は出荷量と平均販売価格の詳細を補完し、D&B Hooversは中小メーカーの収益内訳データを提供する。記載された情報源は例示であり、データ検証およびギャップ補完には多数の追加参考資料が活用される。

市場規模推計と予測

トップダウン構造は、国別の感染症検査数量および血液スクリーニング件数を起点とし、INAATの普及率と加重平均試薬ASPを乗じることで構築される。サプライヤーの積み上げおよびサンプリングされた機器設置数がボトムアップの検証を提供し、合計値を精緻化する。主要なモデル入力には、結核罹患率、C型肝炎スクリーニング義務、ポイント・オブ・ケアデバイスの承認、試薬ASPの低下、および年間医療費の成長が含まれる。5年間の予測には、インタビューした専門家によるレビューを経たシナリオ分析で補完された多変量回帰が適用され、ボトムアップ合計のギャップは較正された稼働率係数によって補完される。

データ検証と更新サイクル

アウトプットは、上級レビューの承認前に、統計的外れ値、前年比変動、およびクロスソースの整合性を対象とした3層チェックを通過する。レポートは毎年更新され、規制承認、大型入札、または公衆衛生上の緊急事態がベースラインを大幅に変化させた場合には中間更新が実施される。

Mordor Intelligenceの等温核酸増幅技術市場規模と他の公表推計値との比較

企業が異なる製品スコープ、通貨基準、およびASPの推移を採用するため、公表された推計値はしばしば乖離する。明確に開示された診断手技件数と検証済みの試薬価格を基準とすることで、Mordorは投機的な上乗せを最小化する。

主要なギャップ要因としては、競合調査がPCR消耗品をINAAT合計に含めているか、割引係数を考慮せずに一律の定価を適用しているか、または確認済みの入札データを超えて積極的なポイント・オブ・ケアの展開を外挿しているかどうかが挙げられる。年次更新サイクルにより、データの陳腐化バイアスもさらに抑制される。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 5.36 B(2025年) | Mordor Intelligence | - |

| USD 5.83 B(2025年) | Global Consultancy A | グローバルな試薬定価を使用し、機関向け割引を省略 |

| USD 6.06 B(2025年) | Industry Research Firm B | PCRベースのNAATキットを統合しており、スコープが過大計上 |

| USD 5.20 B(2024年) | Regional Consultancy C | 単一の為替レートスナップショットを適用しており、インフレ調整なし |

スコープの整合、割引の実態、および通貨の一貫性を適用した場合、Mordorの数値は、意思決定者が明示的な変数と再現可能なステップに容易に遡ることができる、バランスのとれた透明性の高いベースラインを提供することが比較から示される。

レポートで回答される主要な質問

等温核酸増幅技術市場の最近の成長を牽引しているものは何か?

ポイント・オブ・ケアの急速な普及、機器コストの低下、北米およびアジア太平洋における継続的な規制支援が、2031年にかけて8.75%のCAGRを推進している。

どの技術セグメントが市場をリードしているか?

ループ媒介等温増幅は43.72%の収益を占め、13.02%のCAGRで最も急成長しているセグメントでもある。

どの地域が最も急速に拡大しているか?

アジア太平洋は、簡素化された承認とインフラ投資により15.1%のCAGRで成長すると予測されている。

最も高い将来成長が見込まれる用途はどれか?

腫瘍学・液体生検検査は、非侵襲的がんスクリーニングが医療および保険者の受け入れを得るにつれて、15.62%のCAGRで拡大する見込みである。

INAATのより広範な普及に対する主な障壁は何か?

既存のPCRインフラ、償還のギャップ、酵素供給の変動が、今後2~4年間の普及に影響を与える主要な阻害要因として残っている。

最終更新日: