核酸単離・精製市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.26 十億米ドル |

| 市場規模 (2031) | 7.85 十億米ドル |

| 成長率 (2026 - 2031) | 8.35% CAGR |

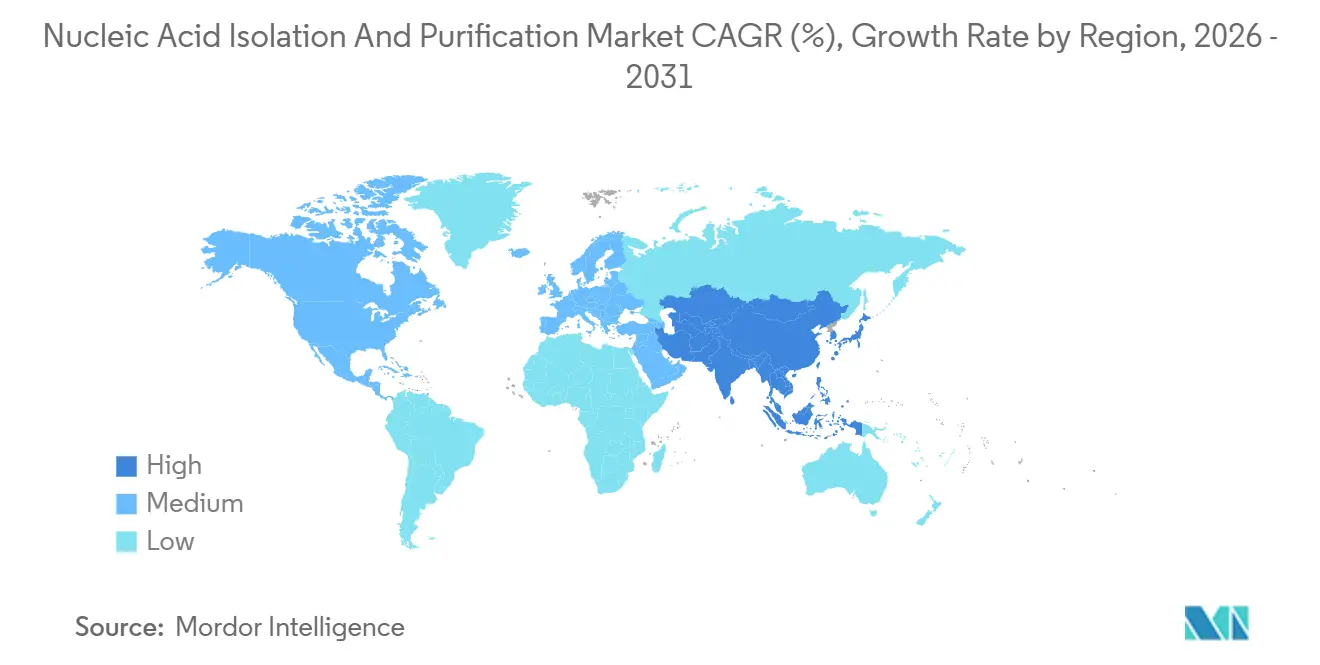

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

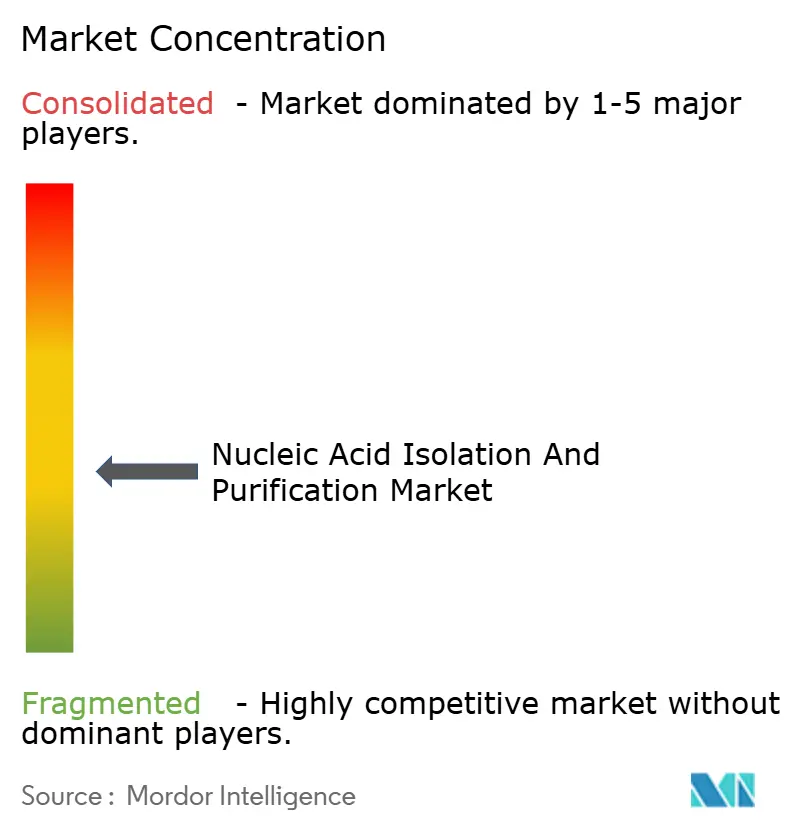

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる核酸単離・精製市場分析

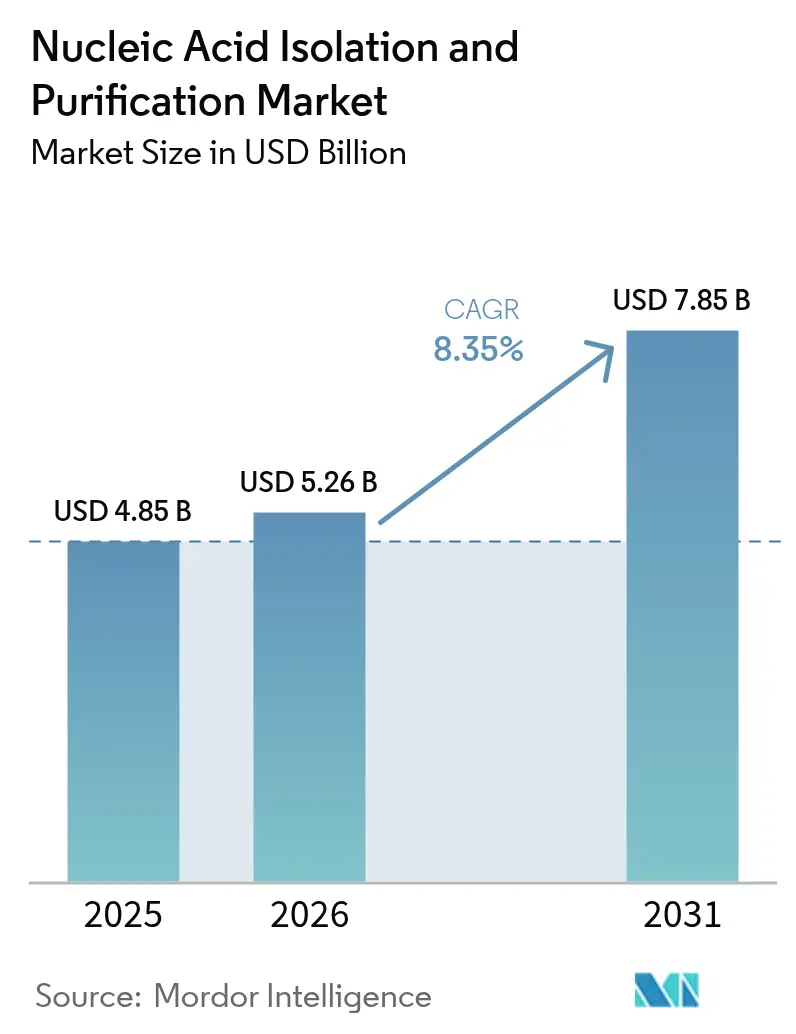

核酸単離・精製市場規模は2025年に48億5,000万米ドルと評価され、2026年の52億6,000万米ドルから2031年には78億5,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 8.35%で成長すると推定される。精密医療における高品質核酸抽出への堅調な需要と、リキッドバイオプシーワークフローの急速な普及が持続的成長を支えている。カラムベース精製は実証済みの信頼性により最大の収益シェアを維持しているが、検査室がサンプル調製を自動化するにつれ、磁気ビーズワークフローが急速に拡大している。インドおよび中国における政府主導のゲノミクスイニシアチブが顧客基盤を拡大する一方、分子診断がルーティン化するにつれて臨床検査室の調達が強化されている。主要ベンダーがAI駆動の自動化モジュールを統合し、手作業時間を短縮して再現性を向上させることで、早期採用者に明確な効率上の優位性をもたらしており、競争の激化が進んでいる。

主要レポートのポイント

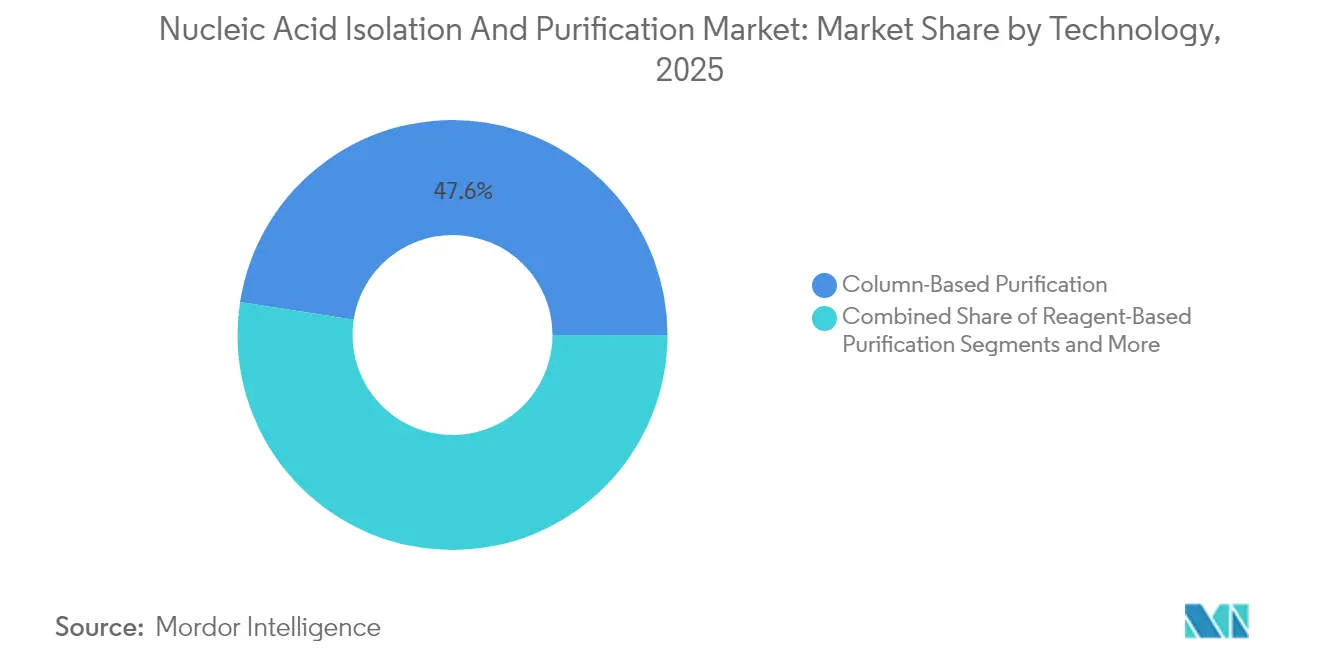

- 技術別では、カラムベース精製が2025年の核酸単離・精製市場シェアの47.55%を占め、磁気ビーズシステムは2031年までにCAGR 9.42%で成長する軌道にある。

- 製品別では、キット・試薬が2025年収益の67.10%を生み出し、機器・ワークステーションは2026年から2031年にかけてCAGR 10.05%を記録すると予測される。

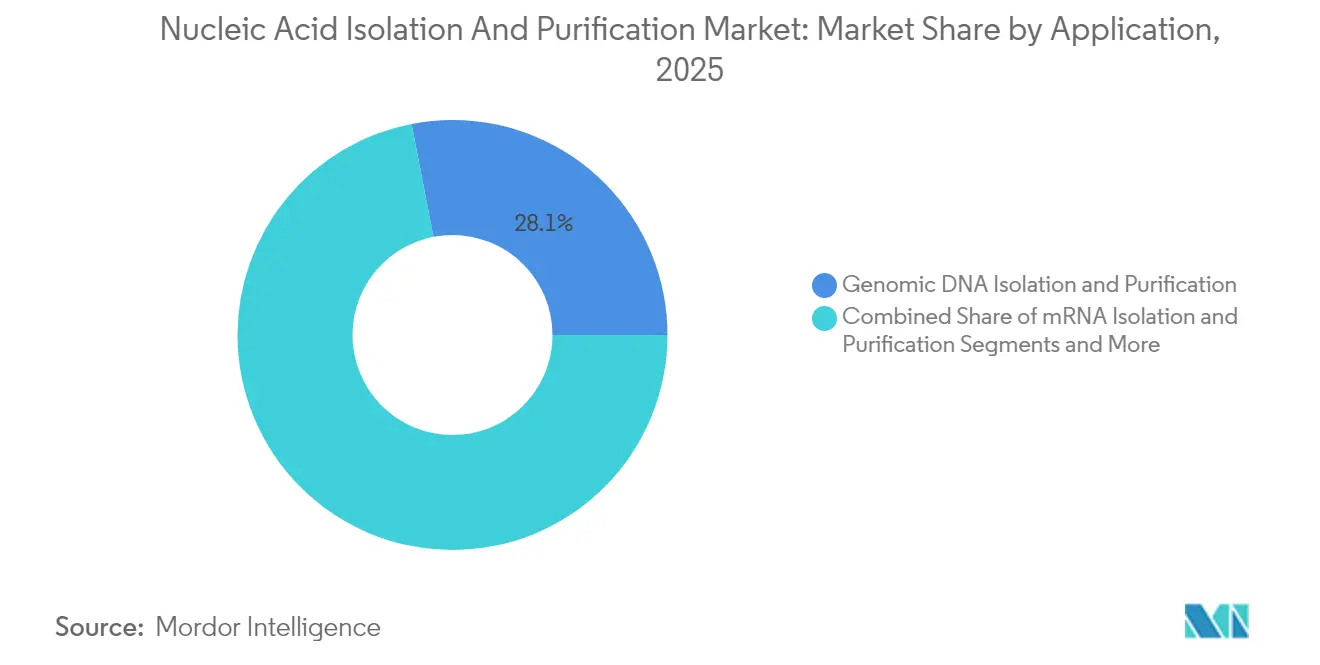

- 用途別では、ゲノムDNAが2025年収益基盤の28.05%を占め、マイクロRNA単離は2031年までにCAGR 11.05%で進展している。

- エンドユーザー別では、学術・研究機関が2025年収益の42.20%を占め、製薬・バイオテクノロジー企業は2026年から2031年にかけてCAGR 10.78%が見込まれる。

- 地域別では、北米が2025年の世界収益の38.70%を占め、アジア太平洋地域は2031年までにCAGR 9.12%を示すと予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の核酸単離・精製市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (概算) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 腫瘍学におけるリキッドバイオプシーcfDNA抽出需要の急増 | +2.1 | 北米、 欧州、アジア太平洋 | 中期 (2〜4年) |

| 技術的進歩の拡大 | +1.8 | グローバル | 短期 (2年以内) |

| 診断における核酸検査の幅広い用途 | +1.5 | グローバル | 中期 (2〜4年) |

| 低・中所得国における感染症RNA検査の分散化 | 定量化 されていない | 低・ 中所得国 | 短期 (2年以内) |

| ゲノミクスイニシアチブ(例:ゲノム・インディア)によるgDNA調製の推進 | +1.2 | アジア太平洋、 北米、欧州 | 長期 (4年以上) |

| バイオテクノロジーにおける研究開発資金の増加 | +1.0 | グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

腫瘍学におけるリキッドバイオプシーcfDNA抽出需要の急増

組織から血液ベースの腫瘍学検査への移行により、超高感度cfDNA単離プロトコルへの要件が高まっている。臨床腫瘍医は現在、治療選択の指針として微量の循環腫瘍DNAに依存しており、最小限のバックグラウンドでピコグラムレベルのDNAを回収するキットへの需要が急増している。cfDNA向けに最適化された磁気ビーズ化学は90%超の回収率を達成し、肺がん、乳がん、大腸がんのリアルタイム腫瘍量モニタリングを可能にしている[1]Revvity chemagen Technologie GmbH、「血漿からのcfDNA単離」、chemagen.com。機器メーカーは事前検証済みのcfDNAスクリプトを自動化ワークステーションに組み込み、病院検査室が2時間以内に96検体の血漿サンプルを処理できるようにしている。支払者の償還が拡大するにつれ、cfDNA量は主要腫瘍学センターにおいて組織生検を上回ると予測される。

技術的進歩の拡大

ロボティクス、AIによる抽出パラメータの最適化、および代替分離化学が日常的なワークフローを再構築している。ハイエンドプラットフォームは現在、手作業の介入を最大80%削減し、バッチ間の一貫性を向上させ、汚染リスクを低減している。等速電気泳動は固相結合ではなく電場を活用することで、断片化の少ない高分子量DNAを提供し、ロングリードシーケンシングに不可欠なエピジェネティックシグネチャーを保存する[2]Purigen Biosystems、「Purigen等速電気泳動」、purigenbio.com。補完的な革新として、1分以内に磁気フリー抽出を完了する3Dプリント統合セパレーターがあり、コア施設のスループットを加速させている。

診断における核酸検査の幅広い用途

感染症スクリーニングを超えて、核酸アッセイは現在、抗菌薬耐性プロファイリング、移植モニタリング、遺伝性疾患スクリーニングをサポートしており、それぞれが妥協のない抽出品質を要求している。空間的トランスクリプトミクスは組織コンテキストとともにRNAの保存を必要とし、空間的完全性の保護機能を欠く従来のプロトコルに課題をもたらしている。第三世代シーケンシング技術は超長鎖DNAフラグメントに依存しており、剪断制御の基準をさらに引き上げている。

gDNA調製を推進するゲノミクスイニシアチブ

ゲノム・インディアなどの大規模公共プログラムは、数万検体を処理できる標準化された高スループットgDNA抽出パイプラインを義務付けている。ロングリードプラットフォームは最大500 kbの高分子量DNAを必要とし、構造変異検出に最適化された専用抽出キットの強い普及を促している。同様の需要曲線が中国の精密医療推進および米国の「オール・オブ・アス」プログラムでも具現化している。

抑制要因影響分析*

| 抑制要因 | (概算) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い設備投資・維持費 | –1.4 | グローバル (新興市場でより顕著) | 短期 (2年以内) |

| 重要原材料のサプライチェーンの不安定性 | 定量化 されていない | グローバル | 短期 (2年以内) |

| 厳格な規制基準 | –1.2 | 北米、欧州、アジア太平洋 | 中期 (2〜4年) |

| 磁気ビーズワークフローにおける汚染懸念 | –0.8 | グローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資・維持費

自動化ワークステーションの定価は5万米ドルから20万米ドルの範囲であり、専用プラスチック消耗品および年間サービス契約は含まれていない。小規模検査室はアップグレードを先送りするか、受託サービスパートナーに依存することが多く、最先端の能力が資金力のある施設に集中する階層的なエコシステムを強化している。リース契約はキャッシュフローの制約を緩和するが、消耗品のコミットメントにユーザーを縛り付け、ライフサイクルコストを引き上げる。

厳格な規制基準

体外診断に対するFDAの執行範囲の拡大により、すべての抽出ステップの徹底的な検証が求められ、新規キットの開発タイムラインが長期化している。欧州のIVDRは市販後サーベイランスおよびパフォーマンス評価の規定を追加し、ベンダーが規制業務に追加リソースを割り当てることを余儀なくさせている。社内専門知識を持たないスタートアップは高いコンプライアンスコストに直面し、参入が阻まれている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:磁気ビーズがカラムとの差を縮める

カラムベース精製は2025年収益の47.55%を生み出し、臨床・学術検査室における定着したプロトコルを反映している。それにもかかわらず、磁気ビーズシステムは核酸単離・精製市場内で最高となるCAGR 9.42%を記録すると予測されている。強化された表面化学が選択的結合と迅速な溶出を可能にし、INTEGRAのMAGプラットフォームなどのオープンデッキ自動化モジュールが96ウェル処理を効率化している。磁気ビーズプラットフォームに帰属する核酸単離・精製市場規模は、腫瘍学および遺伝性疾患検査において高スループットシーケンシングがルーティン化するにつれ、急激に拡大すると予測されている。試薬ベースおよび新興の電気泳動法は、コストまたはサンプル完全性の考慮がスピードを上回る場合にニッチな支持を維持している。

自動化がビーズへの移行を促進している。製薬品質管理検査室は完全密閉型ロボット上でビーズワークフローを検証し、スピンカラムと比較して20%短いサイクルタイムを達成している。一方、早期採用者は密閉チップアーキテクチャにより交差汚染が低減したと報告している。これらの利点が、新設コア施設において磁気ビーズの設置数がカラムに近づきつつある理由を説明しており、この傾向は2031年まで強まる可能性が高い。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品別:検査室の自動化に伴い機器が急増

キット・試薬は2025年売上高の67.10%を占め、多様なワークフローにわたる日常的な消耗品需要を反映している。それでも、検査室が手作業のベンチを統合型ロボティクスに置き換えるにつれ、機器販売は核酸単離・精製市場内で最速となるCAGR 10.05%が見込まれている。機器の核酸単離・精製市場規模は、トレーサビリティと標準化が優先される企業全体の自動化イニシアチブとともに拡大している。Trilobioの全検査室自動化スイートは、パイロット展開においてスループットが33%向上したことを実証し、大量処理ユーザーへの投資対効果を検証した。スピンカラム、ビーズ、プレートなどの消耗品は安定した需要を維持し、ベンダーに設備投資の周期性を緩和する継続的な収益をもたらしている。

スケーラビリティが決定的な購買基準であり続けている。DNAとRNAの並行抽出が可能なマルチモジュールロボットが製薬パイプラインを席巻し、コンパクトなカートリッジベースシステムが分散型病院検査室に浸透している。ベンダーは、上流の品質管理指標に基づいてインキュベーション時間を自動調整するAIガイドによる実行セットアップを通じて差別化を図り、手動から自動化プラットフォームへのシフトをさらに強固にしている。

用途別:マイクロRNA単離が加速

ゲノムDNA精製は2025年に28.05%の収益シェアを維持したが、マイクロRNAワークフローはCAGR 11.05%で最も速く成長しており、低侵襲バイオマーカーとしてのマイクロRNAの役割の拡大を反映している。腫瘍医は患者の層別化と再発リスクの追跡のために循環マイクロRNAのプロファイリングをますます行っており、短鎖RNA種を保存する穏やかな抽出化学への需要が高まっている。マイクロRNA検査に関連する核酸単離・精製市場規模は、臨床検証研究が進むにつれて急激に上昇すると予測されている。マイクロRNA完全性に最適化された単離キットは、miR-130a-3pおよびmiR-196b-5pが慢性副鼻腔炎の重症度と関連することを示した研究の後、顕著な普及を達成した。

リキッドバイオプシー向けの無細胞DNA抽出も二桁成長を示しており、非侵襲的診断への検査室の移行と連動している。対照的に、プラスミドおよびウイルス核酸調製セグメントは、ワクチン研究および遺伝子治療パイプラインを支援するために着実に拡大している。用途の幅の拡大により、単一の診断モダリティの変動にもかかわらず、多様化した収益源が確保されている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:製薬が採用曲線をリード

学術・研究機関は2025年売上高の42.20%を占め、助成金を活用して新規単離化学を探求している。しかし、製薬・バイオテクノロジー企業は核酸ベースの治療薬を拡大するにつれ、CAGR 10.78%という最も強い勢いを示している。GMP(医薬品製造管理および品質管理基準)ワークフローがプラスミドDNA、mRNA、脂質ナノ粒子成分向けの検証済み抽出キットを必要とするため、製薬クライアントの核酸単離・精製市場シェアが上昇している。Aurora Biosyntheticsのアジア太平洋地域RNA製造への2億豪ドルの投資がこの急増を例示している。

ポイントオブケア分子検査が拡大するにつれ、病院・診断検査室は堅調な需要を維持している。スポンサーが大規模バイオバンキングおよびシーケンシングプログラムをアウトソーシングするにつれ、受託機関が増分成長を取り込み、複数のサンプルタイプにわたる多用途の抽出能力が必要とされている。

地域分析

北米は2025年の世界収益の38.70%を占め、成熟したバイオ医薬品セクターと自動化抽出プラットフォームの早期普及に支えられている。ゲノムアッセイへの有利な償還と明確に定義された規制経路が地域の優位性をさらに強化している。米国単独の核酸単離・精製市場規模は、次世代シーケンシングを治療割り当てに統合するmyeloMATCHなどの精密腫瘍学試験から恩恵を受けた。

アジア太平洋地域は最も成長が速い地域であり、2031年までCAGR 9.12%と予測されている。医療費の拡大、国内バイオ製造能力、および国家ゲノミクス推進が中国、インド、韓国での普及を促進している。ゲノム・インディアなどの高スループットプロジェクトは一貫したスケーラブルな抽出ワークフローを必要とし、キットと自動化機器の両方への需要を押し上げている。がんおよび感染症の罹患率の上昇が分子診断の普及をさらに増幅させ、持続的な市場拡大を確保している。

欧州は確立された研究ネットワークとプレミアム抽出ソリューションを優先する厳格な品質基準により、相当なシェアを維持している。IVDRの実施がサプライヤー選定基準を再構築し、検査室が包括的なパフォーマンスドシエを持つベンダーを優先するよう促している。中東および南米の新興地域は小規模な基盤を示しているが、公衆衛生システムが分子診断インフラを近代化するにつれて普及が加速しており、技術普及の新たな道が開かれている。

競合状況

市場の断片化は続いているが、Thermo Fisher Scientific、Qiagen、Danaherなどの大手多国籍企業は、幅広いポートフォリオとグローバル流通を通じて相当な収益シェアを確保している。競合ポジショニングはスループット、純度、および規制対応ドキュメントを中心に展開されている。Beckman CoulterとWatchmaker Genomicsの提携は、抽出自動化と下流のNGSライブラリー調製を統合し、サンプルから回答までのタイムラインを短縮するエコシステムパートナーシップの典型例である。

買収が能力拡大を加速させている:Merck KGaAによるMirus Bioの6億米ドルの買収は遺伝子治療ツールスイートを深化させ、Thermo FisherによるSolventumの精製事業の41億米ドルの取引は消耗品のリーチを拡大した。中堅イノベーターは等速電気泳動や磁石フリーマイクロフルイディクスなどの特化した化学を通じて差別化を図り、高分子量DNA抽出などの未開拓ニッチを標的にしている。

今後、クラウドネイティブ分析、リアルタイム品質管理、シーケンシング機器へのシームレスな連携を統合するベンダーが増分シェアを獲得する位置にある。表面化学とソフトウェアインターフェースに関する知的財産は、新規参入者にとって依然として重要な参入障壁である。

核酸単離・精製業界リーダー

Agilent Technologies

Bio-Rad Laboratories Inc.

Danaher Corporation

GE Healthcare

Thermo Fisher Scientific

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificは41億米ドルでSolventumの精製・ろ過事業を買収し、消耗品の深度を強化した。

- 2025年1月:TrilobioはSLAS2025において全検査室自動化プラットフォームを発表し、エンドツーエンドの遺伝子工学ワークフロー向けにロボティクスとソフトウェアを統合した。

- 2024年7月:Thermo Fisher ScientificはNGSアッセイを展開するmyeloMATCH精密医療試験において米国国立がん研究所と提携した。

- 2024年5月:Beckman Coulter Life SciencesはWatchmaker GenomicsとBiomek i7デュアルハイブリッドリキッドハンドラー上でのNGSライブラリー調製の効率化に向けて協力した。

世界の核酸単離・精製市場レポートの範囲

レポートの範囲として、核酸単離とはDNAおよび/またはRNAをタンパク質、膜、その他の細胞物質から分離するプロセスであり、精製はサンプルから追加の脂質およびタンパク質をできる限り除去するプロセスである。核酸は今日の多くの分子検査法の主要成分であるため、プロセスにおける単離ステップの品質は非常に重要である。核酸単離・精製市場は、技術別(カラムベース精製、磁気ビーズベース精製、試薬ベース精製)、製品別(キット・試薬、機器、その他の製品)、用途別(全RNA単離・精製、mRNA単離・精製、マイクロRNA単離・精製、プラスミドDNA単離・精製、ゲノムDNA単離・精製、血液DNA単離・精製、PCRクリーンアップ、その他の核酸単離・精製用途)、エンドユーザー別(病院、学術・研究機関、製薬・バイオテクノロジー業界、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されている。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅している。レポートは上記セグメントの金額(百万米ドル)を提供している。

| カラムベース精製 |

| 磁気ビーズベース精製 |

| 試薬ベース精製 |

| その他 |

| キット・試薬 |

| 機器・ワークステーション |

| 消耗品(スピンカラム、ビーズ、カートリッジ) |

| ゲノムDNA単離・精製 |

| mRNA単離・精製 |

| マイクロRNA単離・精製 |

| 無細胞DNA・リキッドバイオプシー単離 |

| プラスミドDNA単離 |

| PCRクリーンアップ |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 病院・診断検査室 |

| 受託研究・製造機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | カラムベース精製 | |

| 磁気ビーズベース精製 | ||

| 試薬ベース精製 | ||

| その他 | ||

| 製品別 | キット・試薬 | |

| 機器・ワークステーション | ||

| 消耗品(スピンカラム、ビーズ、カートリッジ) | ||

| 用途別 | ゲノムDNA単離・精製 | |

| mRNA単離・精製 | ||

| マイクロRNA単離・精製 | ||

| 無細胞DNA・リキッドバイオプシー単離 | ||

| プラスミドDNA単離 | ||

| PCRクリーンアップ | ||

| エンドユーザー別 | 学術・研究機関 | |

| 製薬・バイオテクノロジー企業 | ||

| 病院・診断検査室 | ||

| 受託研究・製造機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

核酸単離・精製市場の規模はどのくらいか?

核酸単離・精製市場規模は2026年に52億6,000万米ドルに達し、CAGR 8.35%で成長して2031年までに78億5,000万米ドルに達すると予測されている。

最も速く拡大している技術セグメントはどれか?

磁気ビーズ精製は自動化との親和性と汚染制御の利点により、CAGR 9.42%で成長している。

核酸単離・精製市場の主要プレーヤーは誰か?

Agilent Technologies、Bio-Rad Laboratories Inc.、Danaher Corporation、GE Healthcare、Thermo Fisher Scientificが核酸単離・精製市場で事業を展開する主要企業である。

核酸単離・精製市場で最も成長が速い地域はどこか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されている。

なぜアジア太平洋地域はベンダーにとって魅力的なのか?

強力な政府ゲノミクスプログラム、バイオ製造の拡大、および9.12%の予測CAGRが中国、インド、韓国全体での需要を牽引している。

最終更新日: