電気試験装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.31 十億米ドル |

| 市場規模 (2031) | 23.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

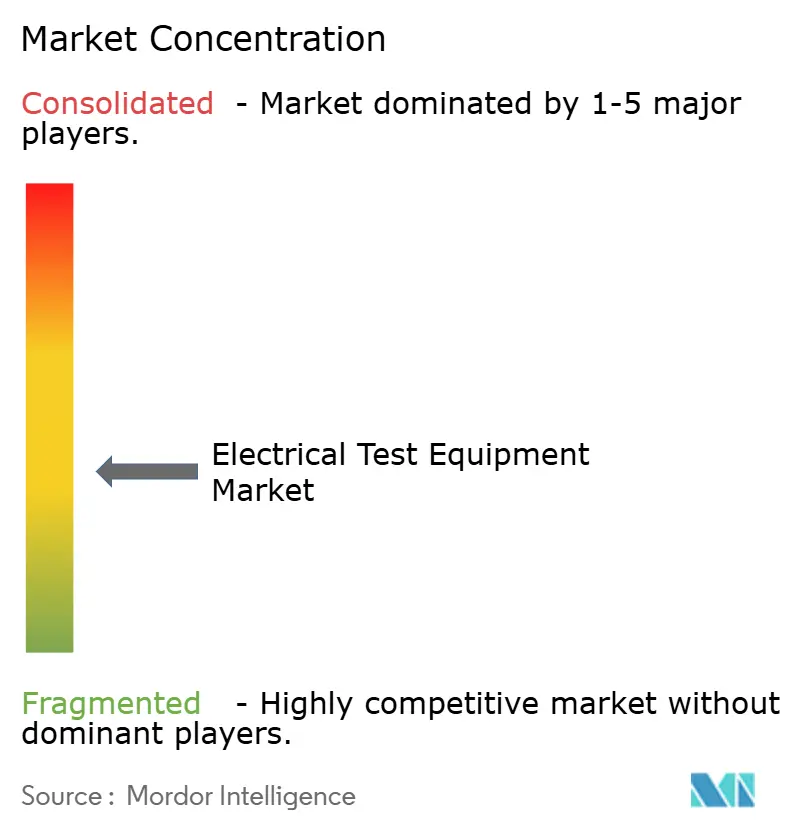

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気試験装置市場分析

電気試験装置市場規模は2026年に170億3,100万米ドルであり、2031年までに231億5,000万米ドルに達する見込みで、5.99%のCAGRを記録しています。電気試験装置市場全体において、携帯式機器、回生負荷、および接続型アナライザーは、ユーティリティ、製造業者、およびサービスプロバイダーがフィールドワークフローを近代化し、ラボのデジタル化を進める中で、引き続き成長の牽引役となっています。需要は、バッテリーエネルギー貯蔵システムの試運転、半導体製造、および5Gネットワークの展開に集中しており、これらはいずれも検証サイクルを短縮する高帯域幅かつ安全規格適合の機器を必要とします。ハードウェアの精度とクラウド分析、サイバーセキュリティ制御、およびエネルギー回収機能を組み合わせることができるベンダーが競争戦略においてますます主導的な役割を果たしており、IEC 61010-1第4版やIEC 62443などの規制要件が交換サイクルを加速させています。中国サプライヤーがプレミアムブランドを価格で下回るため、電気試験装置市場の低価格帯では価格競争圧力が続いていますが、中・高性能クラスはソフトウェアサブスクリプションおよび校正サービスを積み重ねることでマージンを維持しています。

主要レポートの要点

- 装置の可搬性別では、携帯式機器が2025年の電気試験装置市場シェアの61.73%を占め、同カテゴリーは2031年までに7.12%のCAGRで拡大すると予測されています。

- 製品カテゴリー別では、マルチメーターおよびクランプメーターが2025年の電気試験装置市場規模の28.74%でトップとなり、電子負荷が最速の6.33%のCAGRを2031年まで記録すると見込まれています。

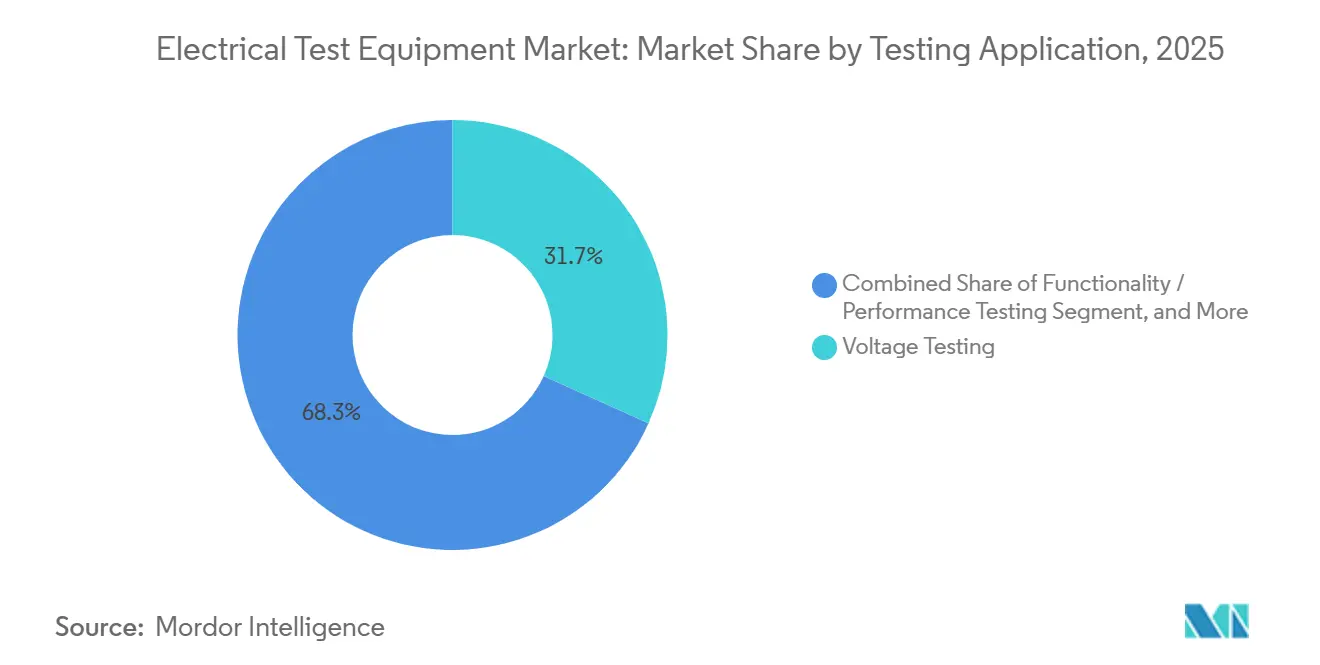

- 試験用途別では、電圧試験が2025年の電気試験装置市場において31.74%のシェアを保持し、予防保守および状態監視が2031年までに6.66%のCAGRを記録すると予測されています。

- 産業用途別では、エネルギーおよび電力が2025年の電気試験装置市場において売上シェアの41.82%を占め、自動車およびe-モビリティが最も急成長するセグメントとして2031年までに6.77%のCAGRを記録しています。

- 地域別では、北米が2025年の電気試験装置市場において38.73%のシェアを維持しましたが、アジア太平洋は2031年までに最高の6.65%のCAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気試験装置市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| より厳格なグローバル電気安全規制 | +1.2% | EUおよび北米での早期施行を含むグローバル | 中期(2~4年) |

| 再生可能エネルギー設備の拡大 | +1.5% | アジア太平洋、北米、欧州に集中したグローバル | 長期(4年以上) |

| 5Gおよび高速ネットワークの普及 | +1.1% | アジア太平洋および北米が主導するグローバル | 中期(2~4年) |

| EV普及とバッテリー試験需要の増加 | +1.3% | アジア太平洋および欧州での最高成長を含むグローバル | 長期(4年以上) |

| サービスとしての予知保全の普及 | +0.6% | 北米および欧州、アジア太平洋に拡大中 | 中期(2~4年) |

| エネルギー回生負荷への需要 | +0.4% | 自動車およびエネルギー分野での早期採用を含むグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

より厳格なグローバル電気安全規制

世界各地の規制当局が絶縁協調閾値を引き上げ、サイバーセキュリティ検査を電気安全プロトコルに組み込んでいることで、製造業者およびエンドユーザーの双方が機器フリートを更新せざるを得なくなっています。2024年1月に発効したIEC 61010-1第4版は、1,000V超の装置における空間距離および沿面距離を増加させ、ベンダーは筐体を再設計し、顧客は設置済み機器の再校正を余儀なくされました。[1]国際電気標準会議、「IEC 61010-1第4版安全要件」、IEC.ch 米国では、UL 9540Aがバッテリーエネルギー貯蔵システムに対して多段階の熱暴走検証を義務付けており、認証中の試験機の稼働率が3倍に増加しています。欧州連合は低電圧指令を改正してIEC 62443コンポーネントセキュリティ証明を要求し、絶縁試験をサイバーセキュリティ監査に結び付けました。ダウンタイムのペナルティが機器コストを上回るデータセンターおよび製薬施設において、交換需要は特に深刻です。その結果、堅牢な筐体とセキュアなファームウェアを備えた携帯式安全アナライザーが2桁の出荷成長を記録しています。

再生可能エネルギー設備の拡大

ユーティリティ規模の太陽光、風力、および併設バッテリー資産がグリッドエッジの試験ポイントを倍増させており、高調波、電力品質、および絶縁の検証が必要となっています。米国エネルギー省のグリッド強靭性・イノベーション・パートナーシップ・プログラムは、第50高調波までの半サイクル電圧降下を捕捉できるアナライザーを指定する送電アップグレードに34億6,000万米ドルを拠出しました。[2]米国エネルギー省、「グリッド強靭性・イノベーション・パートナーシップ・プログラム」、Energy.gov 北海洋上風力発電所は525 kVのHVDCリンクを展開しており、船上コンバーターステーションケーブルにはMeggerのIDAX 350のような絶縁試験機が必要です。中国のGB/T 36547-2024は10 MWh超のすべてのグリッド貯蔵サイトに標準化された性能試験の完了を義務付け、国内の回生負荷への入札を促進しています。これらの政策が電気試験装置市場全体にわたる高電圧・高精度携帯式機器への持続的投資を推進しています。

5Gおよび高速ネットワークの普及

3GPP リリース18は試験周波数を71 GHzにまで引き上げ、レガシープロトコルアナライザーを陳腐化させています。Keysightのいった UXM 5G ワイヤレス試験プラットフォームは、1つのシャーシにオーバーザエアと導体モードを組み合わせ、無線検証ラックスペースを半減させます。[3]Keysight Technologies、「会社概要および製品ポートフォリオ」、Keysight.com オープンRANアーキテクチャがサプライヤーを分散させ、オペレーターが相互運用性試験スイートを取得するよう促しており、これはViavi Solutions Inc.の2024年におけるO-RANライセンス販売が31%急増したことで実証されています。ファイバーバックホールの拡大により、光時間領域反射率計がラボからフィールドキットへと移行し、認定ファイバー技術者の不足が簡易化・自動化された機器への需要を高めています。これらの要因が合わさって、通信分野における電気試験装置市場を引き続き押し上げています。

EV普及とバッテリー試験需要の増加

350 kWを超える急速充電と全固体電池の出現が、自動車ラボにおける検証作業を激化させています。ISO/SAE 12906:2024は-40℃から+50℃の周囲条件にわたるサイクル寿命試験を義務付けており、熱チャンバーと大電流サイクラーの組み合わせが必要です。Chromaのモデル17040回生試験機は放電エネルギーの最大90%を回収し、大規模バッテリーラインで年間12万米ドルの電気代を節減します。中国の改正版GB/T 31467-2023は急速充電耐久性条項を追加し、ItechおよびRigolシステムへの国内注文を促進しています。これらの需要圧力が電気試験装置市場内での最速のCAGR貢献を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 機器の高い取得コスト | -0.8% | 新興市場で特に深刻なグローバル | 中期(2~4年) |

| 急速な技術主導の陳腐化 | -0.6% | 特に高周波・デジタル領域でのグローバル | 短期(2年以内) |

| 熟練した計量技術者の不足 | -0.4% | 北米および欧州、アジア太平洋でも顕在化 | 長期(4年以上) |

| 接続機器におけるサイバーセキュリティリスク | -0.3% | 規制産業で重要なグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

機器の高い取得コスト

価格が10万米ドルを超える10ギガヘルツオシロスコープは、多くの地域ラボにとって手の届かないものであり、東南アジアおよび南米における近代化を遅らせています。ベンダーはTektronixのMSO 2シリーズ(1,200米ドル)などの低スペックモデルで実験していますが、200 MHzの帯域幅では使用が民生電子機器の修理に限定されます。エマーソン・テスト・アンド・メジャーメントのPXI注文の34%をオペレーティングリースが占めており、陳腐化リスクを購入者からサプライヤーへ移転しています。それでも、インドの20%基本関税などの関税はプレミアムアナライザーの着地コストを引き上げています。したがって、予算上の制約がミックスフリートのライフサイクルを延長させ、近期的な電気試験装置市場のアップグレードを制限しています。

急速な技術主導の陳腐化

ミリ波の採用、ソフトウェア定義無線、および進化するサイバーセキュリティ基準が実効製品寿命を短縮しています。新しいプロトコルや周波数帯が2年以内に登場する可能性があることを懸念した顧客が購入を躊躇し、設備投資サイクルを抑制しています。2024年以前に導入された中出力信号発生器はすでにリリース18対応能力を欠いており、所有ラボは後付けボードと全面交換を検討せざるを得ません。サブスクリプションベースのファームウェアアップデートはリスクをある程度軽減しますが、アナログフロントエンドの本質的な制限を解決するものではありません。その結果、陳腐化への懸念が帯域幅主導のカテゴリーを中心に電気試験装置市場の成長ポテンシャルを削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置の可搬性別:携帯式機器がフィールドリーチを拡大

携帯式資産は2025年の電気試験装置市場シェアの61.73%を占めました。ユーティリティ、請負業者、および再生可能エネルギー設置業者が試運転中に回路の電源を切ることなく使用できるバッテリー駆動デバイスを好むことから、同セグメントは2031年まで7.12%のCAGRを実現すると予測されています。Flukeの4.2 kg Norma 6000電力アナライザーは現場における実験室グレードの精度を体現しており、Rohde and Schwarzの8時間駆動ハンドヘルドオシロスコープは自動車サービスベイで普及しています。固定式機器は環境制御が最優先される半導体ファブにおいて引き続き重要性を保ちますが、堅牢な筐体とIEC 61010-1落下試験適合性が携帯式の用途を広げています。

携帯式機器の波はワイヤレスプローブ、クラウドダッシュボード、およびエッジAI安全機能を含むアクセサリーエコシステムを生み出しており、これらは企業の資産管理ソフトウェアとシームレスに統合されます。その結果、調達フレームワークは生の精度よりも全体的な接続性とサイバーセキュリティをますます重視するようになっています。中国との競争により2024年に平均販売価格が8%低下したことで、プレミアムブランドは校正バウチャーとファームウェアアンロックコードをバンドルしてマージンを守り、電気試験装置市場における差別化を維持しています。

製品カテゴリー別:電子負荷がレガシー定番品を凌駕

マルチメーターおよびクランプメーターは2025年売上の28.74%を占めましたが、低コスト参入者による価格低下に直面しています。一方、回生電子負荷は絶対的な規模では小さいものの、すべてのカテゴリーの中で最速となる6.33%のCAGRを記録すると予測されています。EA Elektro-Automatikの96%エネルギー回収モデルは、あるヨーロッパのバッテリーラボで年間消費量を1.2 GWh削減するのに貢献しました。オシロスコープは二極化しており、2,000米ドル未満の機器が教育・修理市場を獲得し、5万米ドルの混合信号版が航空宇宙プログラムの中核となっています。

炭化ケイ素ドライブがHVACおよび産業オートメーションに浸透するにつれて電力アナライザーへの需要が再び高まり、ユーザーが校正を18ヶ月間隔に延長するにつれて安全試験機の汎用化が進んでいます。EVおよびグリッド貯蔵向けのバッテリー専用試験機の需要が急増し、PXIまたはFPGAプラットフォームに基づくソフトウェア定義波形発生器が老朽化したアナログユニットに置き換わっています。これらの変化は、効率性、モジュール性、およびソフトウェア拡張性が電気試験装置市場の購買決定を形成する様子を示しています。

試験用途別:予測分析が勢いを増す

電圧検証は2025年において31.74%のシェアで基本的な地位を維持していますが、工場がデータ主導の稼働時間を追求する中で、予防保守および状態監視は6.66%のCAGRで拡大すると予測されています。例外イベントのみを送信するエッジ対応電力品質レコーダーは帯域幅を最大85%削減しており、石油ガス施設にとって決定的な要因となっています。半導体ラインの自動試験装置は高い稼働量を維持しており、1時間あたり10,000台以上のデバイスを処理しています。

再生可能エネルギーの試運転においては、IEEE 1547.1認定アナライザーがサイト受け入れを加速し、自動車および医療機器のコンプライアンス試験は校正証明書とハードウェアを組み合わせたターンキーサービスバンドルに依存しています。延長保証および3年間の校正保証は総所有コストを低下させ、採用を促進しています。これらのダイナミクスが合わさって、電気試験装置市場に浸透する分析ファーストの考え方を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

産業用途別:モビリティの電動化が成長を牽引

エネルギーおよび電力は、グリッド規模の貯蔵およびインバーター検証により、2025年において最大のシェア(41.82%)を占めました。しかし、自動車およびe-モビリティは急速充電、全固体電池、およびバッテリー管理システムの試験需要を反映して、2031年まで6.77%のCAGRで推移すると予測されています。回生サイクラーがスループットの向上を可能にし、マイクロヘルツ帯にわたるインピーダンス分光法がリチウム金属界面を特性評価します。

航空宇宙および防衛はMIL-STD認定によりプレミアムマージンを維持しており、製造オートメーションは可変周波数ドライブのデバッグに電力アナライザーを使用しています。民生電子機器試験は汎用化が進み、固有安全型機器が石油ガスの保守を支配しています。通信タワーのアップグレードにはハンドヘルドスペクトルおよびベクターアナライザーが必要であり、学術ラボは割引リースプログラムを活用しています。これらのセグメント全体が電気試験装置市場内の投資ペースを規定しています。

地域分析

北米は2025年のグローバル売上の38.73%を占め、連邦送電アップグレードへの34億6,000万米ドルの投資と、ミシガン州およびカリフォルニア州における拡大するEVバッテリーラボに支えられています。カナダのグリッド規模貯蔵導入の47%急増とメキシコの10億米ドルのEVプラント転換が追加の勢いを支えています。

欧州の加速するエネルギー転換が電力品質・絶縁診断ツールへの投資を促進しています。ドイツの洋上風力拡大、英国の43億米ドルの変電所アップグレード、およびフランスの原子力発電所寿命延長プロジェクトが合わさって、高電圧試験機器への需要を高めています。欧州連合のバッテリー規則は追跡可能なエネルギー消費計量を義務付け、校正済みアナライザーの購入を促進しています。

アジア太平洋は台湾の650億米ドルの半導体設備投資、韓国のメモリチップ製造工場、および国内サプライヤーに有利な中国の貯蔵試験義務化により、2031年まで最強の6.65%のCAGRを達成すると予測されています。インドの299億8,000万インドルピーの奨励金支出が追加の電子機器工場を引き付け、マルチメーターおよび電力アナライザーを調達しており、日本の全固体電池パイロットおよびASEANの製造移転が地域の購買力を増幅させています。南米、中東、アフリカの新興市場は絶対量では遅れていますが、携帯式安全試験機およびグリッドコードアナライザーを必要とする堅実なプロジェクトパイプラインを持ち、電気試験装置市場のフットプリントを拡大しています。

規制環境

電気試験機器サプライヤーは、電気安全性、EMC、そして接続機器に対して増大するサイバーセキュリティを網羅する多層的なコンプライアンス体系の下で事業を運営している。IEC 61010-1第4.0版は2024年1月に発効し、試験・測定機器に対する安全要件を強化したことで、高電圧機器や携帯型機器の再設計や再認証が促進された。欧州連合では、低電圧指令2014/35/EUが電気安全性(交流50~1,000V、直流75~1,500V)に関する中核的な法的枠組みであり続けており、適合性は官報に記載された整合規格を通じて一般的に証明される。

市場アクセスと市場投入までの時間は、RF機能を備えた機器に対する通信および機器認証制度によっても左右される。米国では、FCC機器認証制度が供給者適合宣言または認証を通じてRF機器を規制しており、適合性のある試験報告と認定試験機関の実務が求められる。FCCは2026年6月1日発効の規則を採用し、Trusted Test Labsで試験された事前承認ガイダンス対象機器について迅速優先審査プロセスを確立した。これにより、接続型アナライザやワイヤレス試験プラットフォームにおいて、認定試験機関網と適合文書フローの価値が高まっている。

バリューチェーン分析

バリューチェーンは、高精度ADC/DAC、RFフロントエンド、パワー半導体、精密パッシブ部品、コネクタ、電池、耐環境筐体などの専門部品から始まる。そこから、機器の性能とコンプライアンス対応能力を左右するファームウェア、分析ソフトウェア、校正トレーサビリティへと広がっていく。

中間段階では、OEMおよびプラットフォームベンダーが携帯型・据置型機器を設計・組立し、安全性およびEMC要件に対して検証を行い、規制環境における自動化、レポート作成、サイバーセキュリティ強化のためのソフトウェアスタックを構築する。下流の販売は、大規模ユーティリティ、ファブ、通信事業者向けの直接企業チャネルと、請負業者や小規模ラボを支援するチャネルパートナーとに分かれる。サードパーティによる校正・認証サービス、および認定試験機関は、更新サイクルとライフサイクルコストの判断を通じて繰り返し関与する。光学、半導体、データ収集の各カテゴリにおけるポートフォリオ更新も、単体機器ではなく、ソフトウェア主導のワークフローやアプリケーション特化型試験エコシステムへの移行を示している。例として、Yokogawa Test and Measurementが2025年にOTDR、パワーメータモジュール、高速データ収集分野で発表した製品群や、Advantestが2025年にパワー半導体およびAI向け試験分野で導入したプラットフォームが挙げられる。

競争環境

上位5社、Keysight Technologies、Rohde and Schwarz、Tektronix、Fluke Corporation、およびエマーソン・テスト・アンド・メジャーメントは合計で2024年売上の約半分を占め、適度な集中度を示しています。Keysightによるスパイレントのネットワーク試験部門の15億米ドルの買収は5Gプロトコル検証を統合し、ソフトウェアの堀を深めました。Rohde and Schwarzは垂直統合によって粗利益率を守り、Flukeの大量生産マルチメーターはRigol、Mastech、およびUNI-T参入者からの価格競争に直面しています。

ホワイトスペースの機会は、EA Elektro-AutomatikとNH Researchがイノベーションを起こしているものの世界的なサービスカバレッジを欠く回生電子負荷と、適合製品がほとんど存在しないIEC 62443準拠のサイバーセキュリティ強化型機器において浮上しています。KeysightのPathWaveクラウドスイートは、顧客を囲い込み継続的な収益ストリームを生み出すサブスクリプションエコシステムへのシフトを体現しています。

Itechのような中国の挑戦者は現行業者より最大40%安い価格で国内バッテリー試験機販売の12%を獲得しましたが、ティア1自動車プログラムでは信頼性への懸念が続いています。パートナーシップ、現地製造、およびターンキー校正パッケージが、電気試験装置市場がソフトウェア定義・サービス中心モデルへと進化するにつれて決定的なテコとなっています。

電気試験装置産業のリーダー企業

Keysight Technologies, Inc.

Rohde and Schwarz GmbH and Co. KG

Tektronix, Inc.

Fluke Corporation

National Instruments Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エンドユーザーが運用コストを削減しながらより高いスループットとより速いコンプライアンス完了を必要とする空白領域クラスターが存在し、特に半導体・先進パッケージング試験、グリッドおよび電池のコミッショニング、高周波ワイヤレス検証において顕著である。2026年の生産能力に関する動きは、調達がどこで促進されているかについての短期的な兆候を示している。Keysightはインド・チェンナイの施設で製造業務を開始し、半導体、航空宇宙、防衛、ワイヤレス試験ソリューションの輸出拠点とした。また、AdvantestはAI関連需要に対応するため、2026年に試験装置の生産台数を3,000台から5,000台に増やす生産能力拡張計画を開始した。これらの動きは、現地生産化、リードタイム短縮、機器と自動化ソフトウェアおよび校正文書の統合を実現できるサプライヤーにとっての機会を後押ししている。

規格や認証経路が文書作成・検証業務を増加させるにつれ、サービスおよびコンプライアンスインフラも成長の余地を生み出している。より多くのサードパーティラボが、無線経由試験やコンプライアンス試験業務に対応可能な需要を拡大させる可能性があり、Setsco QAVが2026年7月にマレーシア・ペナン州バヤンレパスに新たな電気・電子試験施設を開設したことがその動きを示している。ハードウェア面では、HBMクラスメモリ、ガラス基板、共パッケージ光学部品向けのより複雑なインターフェースが、専門的な試験インターフェース部品、コネクタ、治具への支出移行をもたらしている。これは、Yokowoが2026年6月に承認した76億円の投資によって支えられており、2031年3月までに日本、マレーシア、ベトナム全域で半導体試験用コネクタの生産能力を拡大する計画である。高出力再生能力、セキュアな接続動作、アプリケーション特化型アクセサリを組み合わせるサプライヤーは、新たな製造拠点とコンプライアンス強度の高まりに紐づく増加需要を取り込む位置にある。

最近の業界動向

- 2026年6月:Keysight TechnologiesがVPIphotonicsの買収を完了し、システムレベルのフォトニクスおよび光通信シミュレーション機能をポートフォリオに追加した。この追加により、光インターコネクトおよびシリコンフォトニクス分野において、設計、シミュレーション、検証を結びつくエンドツーエンドのワークフローが強化され、これらの分野は高速ネットワークおよびデータセンター試験要件との結びつきを一層強めている。

- 2025年12月:Keysight Technologiesがシンガポールの量子エコシステムと連携し、量子ビット設計・制御能力の向上を図った。この協業により、Keysightは超低ノイズ計測および先進的計測器分野での地位を拡大し、高精度電気試験・測定プラットフォームを購入する研究機関における対応可能需要を広げた。

- 2024年3月:Keysight Technologiesは、光学・フォトニクス設計フローにおけるソフトウェア中心ソリューション戦略を拡大するため、Synopsys Optical Solutions Groupの買収計画を発表した。この動きは、設計から試験への連続性への一層の注力を示し、電子試験機器と次世代光学リンクの検証に用いられるソフトウェアとの統合を強化するものであった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、産業、ユーティリティ、通信、自動車、航空宇宙、ヘルスケア、電子機器の各分野において、ラボおよび現場環境で電気性能と安全性を測定、検証、トラブルシューティングするために使用される電気試験機器から得られる収益を対象としている。

対象範囲の除外事項:電気試験サービス、および専用の試験機器販売を伴わない純粋にソフトウェアのみのツールは除外する。

セグメンテーション概要

- 装置の可搬性別

- 固定式

- 携帯式

- 製品カテゴリー別

- オシロスコープ

- マルチメーターおよびクランプメーター

- 電力アナライザー

- 電気安全試験機

- バッテリー試験装置

- 高電圧試験機

- 電子負荷

- 信号・ファンクション発生器

- ネットワーク・プロトコルアナライザー

- データ収集システム

- 試験用途別

- 電圧試験

- 機能性・性能試験

- 設置・試運転試験

- 予防保守および状態監視

- 適合性・認証試験

- 品質保証・ラボ校正

- 産業用途別

- エネルギーおよび電力

- 航空宇宙および防衛

- 製造および産業オートメーション

- 民生電子機器

- 石油およびガス

- 自動車およびe-モビリティ

- 通信およびITインフラ

- 医療・医療機器

- 研究・学術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、電気試験機器需要が実際の場でどのように形成されるかを説明する資料から始め、それらの兆候を規模算定インプットへと変換した。IEC 61010-1などのIEC発行物といった公的な規格・安全性資料に加え、グリッドおよび電化資産における試験ニーズに影響を与えるNIST、IEEEジャーナル、IEAのエネルギー転換に関する最新情報などの技術・採用動向の兆候を確認した。

業界活動を裏付けるため、UN Comtradeなどの貿易統計、米国商務省統計局の系列などの政府製造・工業生産統計、電子機器、ユーティリティ、工場における投資サイクルを示す業界団体の最新情報も利用した。企業の開示資料、投資家向け説明資料、製品カタログ、信頼性の高い報道は、携帯型機器、電池試験セット、電子負荷装置といった製品構成の変化を相互確認するために利用した。財務および出荷レベルの確認には、企業指標、特許動向、貿易動向を確認するために、有料サブスクリプションデータベースを選択的に利用した。ここに挙げたデスクリサーチのソースは網羅的なものではなく、検証と確認のために多くの他の公開資料も利用した。

一次インタビューおよび調査

一次調査は、カタログ価格や割引がチャネルやアカウント規模によって異なる可能性があるため、実際に誰が何を、どの程度の典型的な価格帯で購買しているかを検証することに重点を置いた。電力、電子機器製造、通信、電動モビリティ分野のメーカー、ディストリビューター、校正・ラボ関係者、エンドユーザーの組み合わせに話を聞いた。これらのインタビューは、更新サイクル、使用強度、電池コミッショニングや接続型アナライザといった新しい試験ニーズの採用に関する前提を精緻化するために利用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):12% | アジア太平洋:41% |

| 中堅層:53% | 部門/事業リーダー:34% | 欧州・中東・アフリカ:34% |

| 小規模プレーヤー:20% | マネージャー:54% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定には、エンドユース活動および設置ベースの挙動から需要を再構築するトップダウン方式を採用し、その上でサプライヤーの収益動向やサンプル抽出したASP×数量ロジックからの選択的なボトムアップ近似値を用いて合計値を確認した。実務上、このモデルはグリッドの構築・保守作業、電子機器製造およびラボ、通信ネットワーク展開、電動車両・電池製造といった、試験が不可欠となる需要プールから始まる。市場価値は、機器の普及率と典型的な更新・アップグレード頻度を通じて導出される。

このモデルにおいて重要であったインプットには、携帯型機器と据置型機器の構成比の変化、マルチメータおよびオシロスコープの典型的な更新サイクル、電動モビリティにおける電子負荷装置および電池試験システムの普及、安全規格に紐づくコンプライアンス主導の試験、ユーティリティおよび製造業における地域別投資サイクルなどが含まれる。直接的な数量代理指標が弱い場合は、チャネルチェックとインタビューの範囲を用いて現実的な利用率と更新に関する前提を設定し、各補正について明確な記録を保持した。予測は主にシナリオ分析に依拠し、マクロおよび業界の指標を機器需要に変換した上で、実務担当者が自らの計画サイクル内で達成可能と述べた内容を用いてシナリオの重み付けを検証した。

データ検証および更新サイクル

出力結果は、エンドユース活動あたりの想定支出が現実的に見えるかどうか、また製品構成比がディストリビューターやユーザーが説明する内容と一致しているかどうかを含む、独立した確認を通じた三角検証によって検証された。地域やアプリケーションごとの推定値に異常な跳躍が生じた場合は、ASPの進展、更新タイミング、採用率に関する前提を再度見直し、承認前に別のアナリストによる二次チェックを完了した。

本レポートは年次で更新され、規制の変化、電子機器における大規模な生産能力の追加、供給や価格に影響を及ぼしうる貿易フローの急激な変化など、重大な事象が発生した場合には臨時更新が行われる。提供前には、最新の公開情報と直近のインタビューフィードバックに基づいた最新の見解をクライアントに提供するため、最終的な更新確認を行う。

Mordor Intelligenceの電気試験機器市場規模と他の公表推定値との比較

電気試験機器の公表市場規模は、タイトルが似ていても、その基礎となる境界設定が必ずしも同じではないため、大きく異なって見えることがある。この差異は通常、どの製品ファミリーが計上されているか、隣接する電子試験カテゴリが含まれているか、価格設定や割引がどのように扱われているか、データがどの程度の頻度で更新されているかによって生じる。

ベンチマーク表には大きな幅が見られるが、Mordor Intelligenceのモデルでは、機器収益として販売される電気試験機器に限定し、試験サービス、校正のみの費用、より広範な電子試験ベンチは対象外としている。この対象範囲の選択により、これらの項目を統合している調査と比較して総額が変化する。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法の課題 |

|---|---|---|

| Mordor Intelligence | USD 17.31 B (2026) | |

| 業界専門誌A | USD 13.05 B (2025) | この数値は、より広範な電気・電子試験機器のグルーピングとより早い基準年を使用しているように見受けられ、更新頻度が遅い場合、電池コミッショニングや接続型アナライザといった新しい需要領域を過小評価する可能性がある。 |

| 業界出版社B | USD 5.96 B (2024) | この推定値は、より狭い機器サブセットを反映している可能性が高く、電子負荷装置、電池試験機器、ネットワークアナライザといった高価値システムを除外している可能性があり、また、より古い通貨換算タイミングと保守的なASP変動を用いている。 |

この比較が主に示しているのは、成長率だけでなく、対象範囲の選択と価格設定ロジックが差異の大部分を左右していることである。各インプットを更新サイクル、電化の進展、コンプライアンス主導の試験といった明確な需要トリガーに紐づけておくことで、前提が見直された際にも最終数値の追跡可能性と再現性が維持される。

レポートで回答される主な質問

現在の電気試験装置市場規模および2031年の予測値はどのくらいですか?

市場は2026年に170億3,100万米ドルであり、5.99%のCAGRで2031年までに231億5,000万米ドルに達する見込みです。

試験機器の中で最も急成長している製品カテゴリーはどれですか?

回生電子負荷が成長をリードしており、バッテリー検証ラボが放電エネルギーの最大90%を回収してユーティリティコストを削減する中、6.33%のCAGRを記録しています。

なぜ携帯式機器が新規調達計画で優先されているのですか?

携帯式機器はすでに61.73%のシェアを保持しており、フィールドクルーが資産の電源を切ったり装置をラボに運ぶことなく試運転を完了できるため、7.12%のCAGRで成長する見込みです。

最近の安全規制は試験機器の設備投資予算にどのような影響を与えていますか?

IEC 61010-1第4版およびUL 9540Aは再設計された筐体と長時間のバッテリー貯蔵火災試験を義務付け、交換サイクルの加速とコンプライアンス支出の増加を引き起こしています。

2031年まで最も高い成長を実現すると予測される地域はどこですか?

アジア太平洋は半導体ファブの建設、EVバッテリープラント、および政府の奨励制度により、6.65%のCAGRで拡大すると予測されています。

最終更新日: