グローバルヘルスケアクラウドベースアナリティクス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

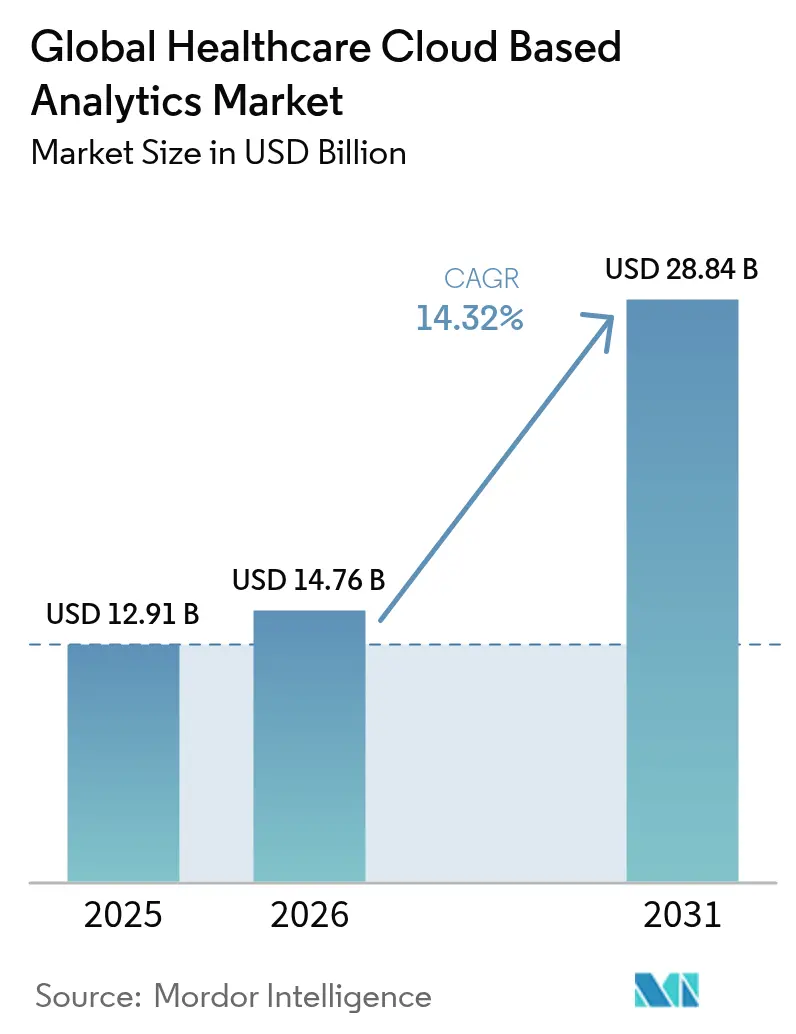

| 市場規模 (2026) | 14.76 十億米ドル |

| 市場規模 (2031) | 28.84 十億米ドル |

| 成長率 (2026 - 2031) | 14.32% CAGR |

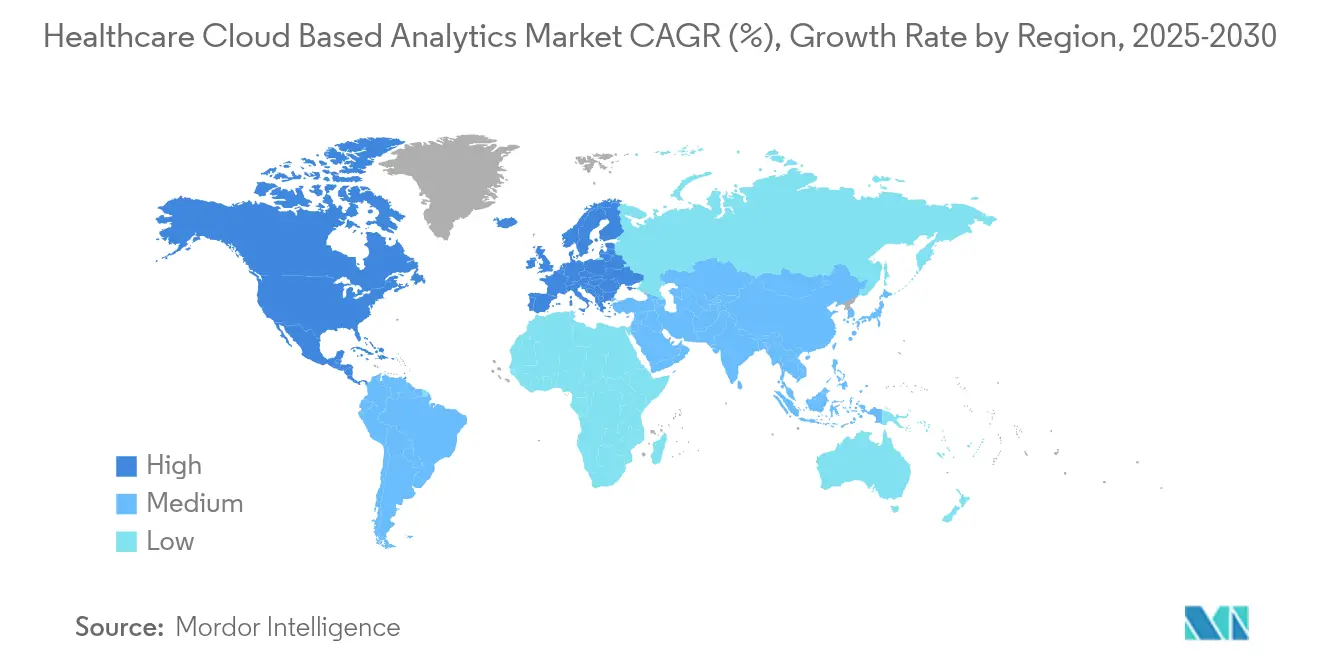

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルヘルスケアクラウドベースアナリティクス市場分析

ヘルスケアクラウドベースアナリティクス市場規模は、2025年の129億1,000万米ドルから2026年には147億6,000万米ドルに成長し、2026年~2031年の年平均成長率14.32%で2031年までに288億4,000万米ドルに達すると予測されています。測定可能な成果を証明するための圧力の高まり、デジタル患者情報の急増、そして価値に基づく償還への決定的なシフトが、病院、支払者、ライフサイエンス・スポンサー全体でクラウドネイティブアナリティクスへの投資を加速させています。21世紀治療法(21st Century Cures Act)などの規制上の義務、臨床システムに新鮮なデータを供給する急速な遠隔医療の普及、そして大幅なインフラコスト削減の見込みが、クラウド展開の経済的根拠を強化しています。クラウド移行を採用した医療提供者は、大規模プロジェクトにおいてインフラコストを最大95%削減したことが記録されており、弾力的なオンデマンドコンピューティングの財政的魅力を示しています。人材不足と激化するサイバーリスクが勢いを抑制する一方で、マネージドサービスと堅牢なセキュリティアーキテクチャを組み合わせたベンダーにとっては、同時にホワイトスペースの機会を生み出しています。

主要レポートのポイント

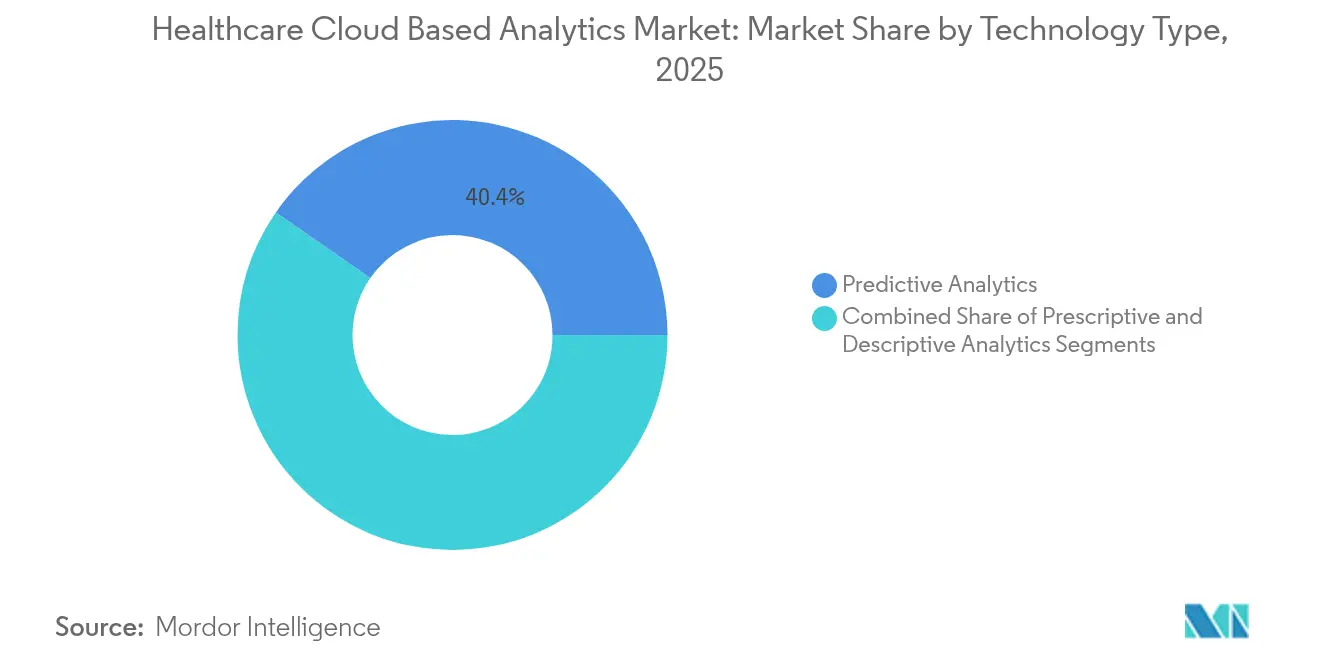

- 技術タイプ別では、予測的アナリティクスが2025年のヘルスケアクラウドベースアナリティクス市場シェアの40.35%を占め、処方的アナリティクスは2031年まで年平均成長率15.62%で成長すると予測されています。

- アプリケーション別では、臨床アナリティクスが2025年のヘルスケアクラウドベースアナリティクス市場の45.08%を占め、集団健康管理は2031年まで年平均成長率16.88%で拡大しています。

- コンポーネント別では、ソフトウェアプラットフォームが2025年に50.12%の収益シェアをリードし、サービスは予測期間中に年平均成長率15.48%で拡大する見込みです。

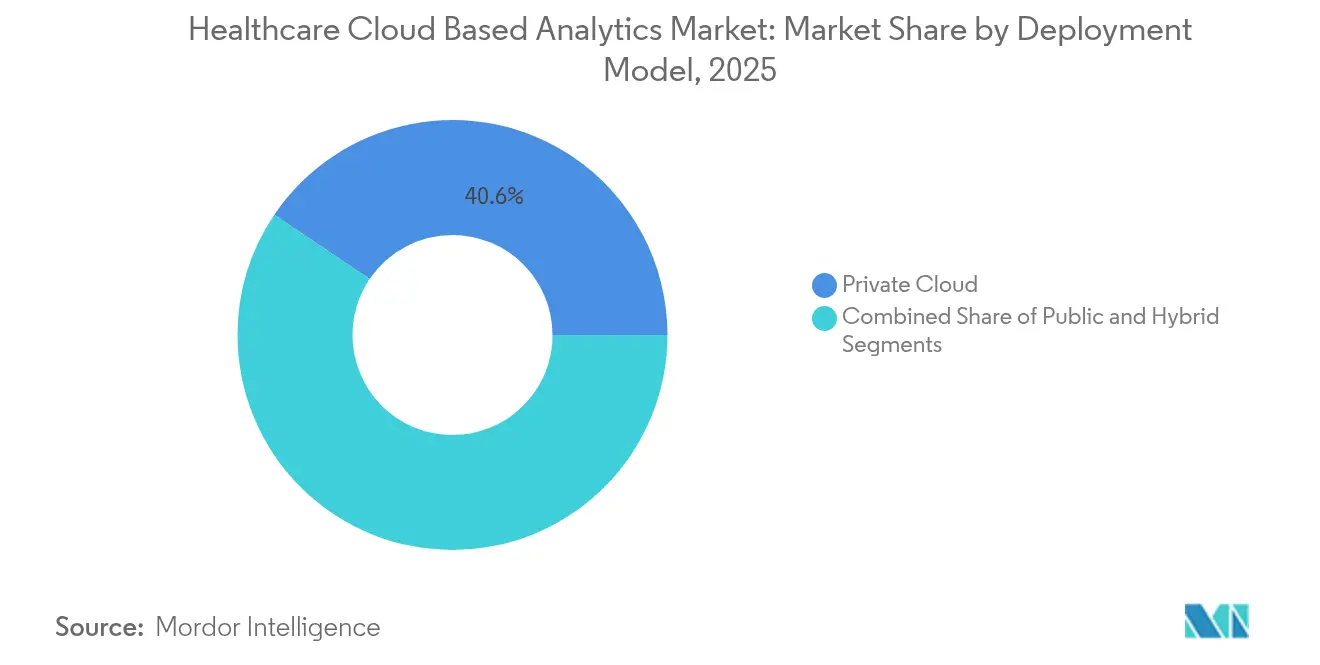

- 展開モデル別では、プライベートクラウド展開が2025年のヘルスケアクラウドベースアナリティクス市場シェアの40.55%を占め、ハイブリッドクラウドの利用は2031年まで年平均成長率19.1%で成長する見込みです。

- エンドユーザー別では、医療提供者が2025年のヘルスケアクラウドベースアナリティクス市場規模の46.78%を占め、ライフサイエンス企業およびCROは2026年~2031年にかけて年平均成長率19.35%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グローバルヘルスケアクラウドベースアナリティクス市場の推進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル健康記録からのデータ爆発 | +3.20% | グローバル、北米が先行 | 中期(2~4年) |

| 価値に基づくケア償還への移行 | +2.80% | 北米が先行、次いで欧州 | 長期(4年以上) |

| クラウドインフラのコスト効率と弾力性 | +2.10% | グローバル、コスト重視市場 | 短期(2年以内) |

| 医療相互運用性基準に関する政府の義務 | +1.90% | 北米および欧州連合 | 中期(2~4年) |

| 継続的な患者データストリームを生成する遠隔医療の拡大 | +1.70% | グローバル、アジア太平洋および北米 | 短期(2年以内) |

| クロスプロバイダーアナリティクスを可能にするFHIRおよびオープンAPIエコシステムの採用 | +1.50% | 北米および欧州連合からアジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル健康記録からのデータ爆発

米国のほぼすべての病院(96%)および外来医師の4分の3以上(78%)が、現在認定済み電子健康記録(EHR)システムを稼働させています。構造化・半構造化・非構造化情報の急流はレガシーサーバーを圧倒する一方、テキスト、画像、波形、ストリーミングテレメトリを解析するクラウドホスト型アナリティクスエンジンへの需要を高めています。自然言語処理が医師のノートを利用可能なデータに変換し、機械学習パイプラインが再入院防止やスタッフ最適化に役立つパターンを発見します。ゲノムプロファイル、ウェアラブル指標、社会的決定要因を組み合わせることで、医療提供者は精密医療やコミュニティ全体の介入を支える詳細な患者像を構築します。

価値に基づくケア償還への移行

メディケア・メディケイドサービスセンターによると、すべてのメディケア受益者は2030年までに価値に基づくモデルの下でケアを受けることが予定されており、これは量よりも質を評価するシフトです。[2]メディケア・メディケイドサービスセンター、「イノベーションセンター戦略の刷新」、cms.govしたがって、医療提供者はコストを回避するためにリアルタイムのコホート可視性、リスクスコアリング、予測アラートを必要としています。先進的な支払い取り決めに参加している組織は、タイムリーなアナリティクス主導の介入によって年間支出から2,800万米ドルを削減しており、クラウドスケーラビリティの財政的メリットを裏付けています。欧州でのアカウンタブルケアへの参加が拡大するにつれ、継続的なパフォーマンス追跡は公的・民間システムの双方にとって不可欠となっています。

クラウドインフラのコスト効率と弾力性

医療機関は年間平均クラウド支出として3,800万米ドルを予算計上しており、ほとんどの業界を上回る支出をしながらも、自動化と使用量ベースの価格設定を通じて二桁台の運営コスト削減を実現しています。弾力的なスケーリングにより、放射線科グループは診断精度を向上させながらイメージングコンピューティングコストを30%削減できます。資本的なハードウェアサイクルから解放されたITチームは、数百万ドルのサーバー支出なしに高度なAIワークロードを試験的に実施でき、ネイティブクラウドアナリティクスの魅力を強化しています。

医療相互運用性基準に関する政府の義務

21世紀治療法(21stCentury Cures Act)は情報ブロッキングを禁止し、米国の医療提供者にデータ共有のための標準ベースAPIの採用を義務付けています。FHIRの普及率は現在、病院の84%および臨床医の61%に及んでいます。欧州の健康データスペース(European Health Data Space)の下での同様の指令は、複数ソースの記録を集約し、コンプライアンスを自動的に監視し、透明な監査証跡を生成するプラットフォームへと組織を誘導しており、ヘルスケアクラウドベースアナリティクス市場の採用をさらに促進しています。[1]国家医療情報技術調整局、「APIおよびFHIR採用ファクトシート」、healthit.gov

グローバルヘルスケアクラウドベースアナリティクス市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続的なデータプライバシーおよびサイバーセキュリティの脅威 | -2.30% | グローバル、規制市場 | 短期(2年以内) |

| レガシーインフラと統合の複雑性 | -1.80% | 北米および欧州 | 中期(2~4年) |

| クラウドネイティブ医療データ人材の不足 | -1.40% | グローバル | 長期(4年以上) |

| 新興のデータ主権およびカーボンフットプリント規制 | -1.10% | 欧州が先行、次いでグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的なデータプライバシーおよびサイバーセキュリティの脅威

医療分野では2024年に1億8,240万人に影響を与える677件の重大な情報漏洩が記録されており、その中には1億件の患者記録を侵害したランサムウェアインシデントも含まれています。情報漏洩の平均コストは977万米ドルに達し、医療提供者は暗号化、ゼロトラストアーキテクチャ、24時間365日の監視への多大な投資を迫られています。多くの組織は依然として社内専門知識を欠いており、調達サイクルを長引かせ、ヘルスケアクラウドベースアナリティクス市場の勢いをわずかに抑制しています。[3]GovInfoSecurity Media Group、「医療情報漏洩統計2024年」、govinfosecurity.com

レガシーインフラと統合の複雑性

数十年にわたる複雑な臨床システムはクラウド接続に抵抗します。データ移行は予算を拘束し、ワークフローを混乱させ、忠実性を確保するための長期的な検証を必要とします。欧州の病院は断片化したオンプレミス環境に対処しており、電子ヘルスのロールアウトを遅らせ、近代化のタイムラインを膨らませ、アナリティクス優先プロジェクトを遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバルヘルスケアクラウドベースアナリティクス市場セグメント分析

技術タイプ別:

予測的アナリティクスが現在の展開を支配予測ツールは2025年のヘルスケアクラウドベースアナリティクス市場の40.35%を占め、再入院、敗血症の発症、スタッフニーズへの先見性に対する医療提供者の需要を浮き彫りにしています。ソリューションは縦断的EHR記録、リアルタイムバイタル、社会経済的指標を取り込み、品質スコアを向上させコストを圧縮するプロアクティブなケアパスウェイを起動します。統合ダッシュボードは多職種チームにハイリスク患者を警告し、救急利用を削減します。

処方的エンジンはまだ初期段階ですが、2031年まで年平均成長率15.62%で最も急速に拡大しています。これらのプラットフォームは投薬レジメンや手術室のスループットにわたる「仮定」シナリオをシミュレートし、最適な介入を推奨します。意思決定の最適化は、価値に基づく契約の下で継続的なマージン改善を求める医療システムに共鳴し、処方的モジュールを次の成長フロンティアとして位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:

臨床アナリティクスがリードし、集団健康が加速臨床アナリティクスは2025年のヘルスケアクラウドベースアナリティクス市場シェアの45.08%を占めました。これは、ベッドサイドの意思決定支援、画像トリアージ、薬物相互作用が目に見える患者メリットをもたらすためです。深層学習アルゴリズムは放射線科のターンアラウンドタイムを短縮し微細な病変を検出する一方、リアルタイムの抗菌薬適正使用ダッシュボードは耐性トレンドを抑制します。

集団健康プラットフォームは年平均成長率16.88%で拡大しており、請求、薬局、社会的ニーズデータを集約してリスクを層別化し、コミュニティ介入を調整します。人頭払いモデルが普及するにつれ、支払者と医療提供者はケアのギャップを特定するためにコホートレベルの指標に依存しています。クラウドのスケーラビリティは、数百万人の被保険者にわたる数千の変数を処理する際に不可欠であることが証明されています。

コンポーネント別:

ソフトウェアプラットフォームが市場を牽引し、サービスが急速に拡大ソフトウェアソリューションは2025年に収益の50.12%を占め、購入者がデータ取り込み、品質、可視化レイヤーを統合するモジュール型プラットフォームを好んだためです。ローコードインターフェースにより、臨床医は深いSQLスキルなしにアドホックダッシュボードを構築でき、フロントラインでの採用を促進します。ソフトウェアのヘルスケアクラウドベースアナリティクス市場規模は、組み込みAIアクセラレータが病理画像やゲノムデータの推論時間を短縮するにつれて拡大し続けるでしょう。

サービス収益も同様のペースを維持しており、2031年まで年平均成長率15.48%と予測されています。これは、移行、データガバナンス、マネージドセキュリティパッケージが人材不足を補うためです。医療提供者はHL7マッピング、FHIR APIの有効化、継続的なモデルパフォーマンス監査のためにサードパーティの専門家に依存しており、ライセンス料を補完する長期サービス契約を締結しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:

プライベートクラウドがセキュリティ意識の高い市場を支配40.55%のシェアを持つプライベートクラウドは、シングルテナント環境と詳細なアクセス制御を求めるリスク回避型病院の間で引き続き好まれています。専用インスタンスはHIPAA、HITECH、および地域のプライバシー規定を満たしながら、自動スケーリングを提供します。

ハイブリッドアーキテクチャは年間19.1%の拡大が予測されており、機械学習トレーニングのためのパブリックコンピューティングバーストとオンプレミスの診断機器を調和させます。例えば、腫瘍センターはレイテンシのためにPET-CTスキャンをローカルに保存しますが、夜間は共有GPUに研究アナリティクスをオフロードします。この柔軟なトポロジーは、主権、コスト、パフォーマンスのバランスを取ります。

エンドユーザー別:

医療提供者がリードし、ライフサイエンスが加速病院、統合デリバリーネットワーク、医師グループは2025年収益の46.78%を占めました。これは、最大のデータ量を生成し、成果に対して直接責任を負うためです。デジタルコマンドセンターは、運営指標、スタッフロスター、患者の重症度を統合して、ベッドの回転率を最適化し、待機時間を削減します。

ライフサイエンス企業およびCROは年平均成長率19.35%で成長しており、実世界データを活用して患者リクルートメントや安全性シグナル検出のための臨床試験を再構想しています。クラウドアナリティクスは、潜在的なバイオマーカーのスクリーニングやグローバル研究全体にわたる有害事象パターンの裁定時に洞察までの時間を短縮し、研究開発ポートフォリオでの採用を促進しています。

地域分析

北米ヘルスケアクラウドベースアナリティクス市場

北米は、EHRのほぼ全面的な普及、慢性疾患管理コードに対する手厚い償還制度、および相互運用性に向けた積極的な連邦政府の推進策に支えられ、収益面でのリーディングポジションを維持しています。分析ワークロード全体をハイパースケーラーに移行したヘルスシステムは、最大95%のコスト削減と、経過記録を自動的に下書きするAIパイロットの加速を報告しています。サイバーインシデントは依然として常在するリスクであり、ゼロトラストフレームワークへの広範な投資を促し、ヘルスケアクラウドベースアナリティクス市場におけるベンダー選定基準にも影響を与えています。

欧州ヘルスケアクラウドベースアナリティクス市場

欧州では、欧州健康データスペースが国境を越えた記録の可性と研究利用を義務付けるなか、堅調な二桁成長を記録しています。ドイツのC5やフランスのHDSなど国別の規制が、データレジデンシーを確保するプライベートクラウドまたはハイブリッド戦略を促進しています。保健省はデジタルトランスフォーメーション補助金を配分して人材不足に対処し、クラウドベンダーと公的機関との連携を強化しています。統合型ヘルスリージョンは、生の画像データを外部に持ち出すことなく共同がんスクリーニングアルゴリズムを実行するフェデレーテッドラーニングモデルを活用し、プライバシー監督機関の要件を満たしながら分析能力を拡大しています。

アジア太平洋ヘルスケアクラウドベースアナリティクス市場

アジア太平洋地域は、中国のインターネット医療の急成長と東南アジアの急拡大するテレヘルスセクターに牽引され、最も速い成長軌道を示しています。日本、韓国、シンガポールの政府プログラムは、高齢化社会と医師不足に対応するため、病院のクラウド移行と臨床AIパイロットに補助金を提供しています。専門医が限られている国々では、画像検査を遠隔地の放射線科医に転送するリモートリードソリューションを導入し、診断リーチを向上させています。地域の大手テクノロジー企業からの投資勢いが活発なパートナーシップエコシステムを育み、ローカルワークフローや言語的ニュアンスに合わせたアナリティクスサービスを提供しています。

競合環境

業界の集中度は中程度です。Oracle(Cerner)、Optum、IBM(Merative)、Microsoft、Amazon Web Servicesなどの大手テクノロジー企業は、地域の医療システムを対象とした統合スイートにデータウェアハウジング、機械学習ツール、ドメイン固有のアクセラレータをバンドルしています。OracleによるCernerの284億米ドルの買収は、臨床記録の戦略的価値を強調していますが、統合のペースとクライアントの期待は実行リスクをもたらします。Arcadia、Datavant、Health Catalystなどのクラウドファーストの挑戦者は、中規模病院やデジタルファーストの支払者に共鳴する迅速なオンボーディング、APIの開放性、使用量ベースのサブスクリプションモデルを強調しています。

AIの注入が主要な競争の場となっています。リーダー企業は、事前学習済み医療言語モデル、放射線科固有のコンピュータビジョン、自動化されたカルテ要約エージェントによって差別化を図っています。認定クラウドアナリティクス専門家の不足は、医療提供者が業務をアウトソースする動機となり、組み込みのSOC2監視とHITRUSTアライメントを備えたエンドツーエンドのマネージドサービスを提供するベンダーに恩恵をもたらしています。DatavantとAWS Clean Roomsのコラボレーションなどの戦略的パートナーシップは、ハイパースケーラーのセキュリティと医療分類されたデータカタログを組み合わせ、支払い整合性から疫学まで対応可能なユースケースを拡大しています。

データ共有取引に対する規制の精査が強化されており、患者の再識別リスクを制限する連合アナリティクスと合成データエンジンへの関心が高まっています。透明なガバナンス、アルゴリズムの公平性、検証可能なカーボン削減イニシアチブを実証できるベンダーは、特に欧州の入札において競争上の優位性を獲得します。全体として、イノベーションのペースとマネージドサービスの幅が、ヘルスケアクラウドベースアナリティクス市場の次の拡大の波における決定的な要因となるでしょう。

グローバルヘルスケアクラウドベースアナリティクス業界リーダー

Oracle (Cerner)

Optum

Amazon Web Services

IBM (Merative)

Microsoft

- *免責事項:主要選手の並び順不同

グローバルヘルスケアクラウドベースアナリティクス市場 本レポートで取り上げた企業

- Oracle

- Optum

- IBM (Merative)

- Microsoft

- Amazon Web Services

- Google Cloud Platform

- Allscripts (Veradigm)

- SAS Institute

- CitiusTech

- Health Catalyst

- Koninklijke Philips

- HP Enterprise

- Snowflake Inc.

- MedeAnalytics

- Verisk Health

- Mckesson

- Inovalon

- Flatiron Health

- IQVIA Analytics

- Arcadia IO

グローバルヘルスケアクラウドベースアナリティクス市場における最近の業界動向

- 2025年5月:Oracle、クリーブランドクリニック、G42は、国家規模のデータをリアルタイムインサイトに活用するため、Oracle Cloud Infrastructure上でAI搭載のグローバル医療デリバリープラットフォームを発表しました。このプラットフォームは高齢化人口の課題と増大するケアコストに焦点を当てています。

- 2024年12月:HEALWELLはOrion Healthの買収を完了し、医療情報交換とクラウドベースの相互運用性における米国のリーダーを形成しました。

- 2024年10月:Oracle Healthは、組み込みAIエージェントと健康データインテリジェンス統合を特徴とする次世代クラウドEHRの詳細を発表しました。

- 2024年9月:ApixioとピアファームによるAI主導の償還アナリティクスで1億6,000万人のプランメンバーにサービスを提供する支払い整合性プラットフォームを創出する30億米ドルの合併が実現しました。

- 2024年6月:ArcadiaはCareJourneyを買収し、クラウドプラットフォームに3億人の受益者向けの請求ベースの集団アナリティクスを追加しました。

グローバルヘルスケアクラウドベースアナリティクス市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceは、ヘルスケアクラウドベースアナリティクス市場を、臨床・財務・人口・リアルワールドエビデンスのデータセットが、アナリティクス・可視化・意思決定支援を目的として構築されたリモートのスケーラブルなクラウドインフラ上で処理される際に生成される収益と定義する。デプロイメントモデルにはパブリック、プライベート、ハイブリッドクラウドが含まれ、価値はアナリティクスレイヤーのみで捕捉され、基本的なストレージやコンピュートサービスは含まれない。

スコープ除外:オンプレミスのアナリティクスアプライアンス、およびネイティブアナリティクスレイヤーを持たない汎用クラウドホスティングは本調査から除外される。

セグメンテーション概要

- 技術タイプ別

- 予測的アナリティクス

- 処方的アナリティクス

- 記述的アナリティクス

- アプリケーション別

- 臨床アナリティクス

- 管理・財務アナリティクス

- 集団健康・研究アナリティクス

- 実世界エビデンスおよびファーマコビジランス

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- エンドユーザー別

- 医療提供者

- 支払者

- ライフサイエンス企業およびCRO

- 公衆衛生機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアにわたるプロバイダーのクラウドアーキテクト、ペイヤーアナリティクスディレクター、地域規制当局、およびHIPAA監査人との協議を実施した。これらの対話により、価格帯、ワークロード移行率、および標準的な契約条件が検証され、デスクワークで残った空白が埋められ、モデル確定前の感度範囲が絞り込まれた。

デスクリサーチ

アナリストは、CMSメディケアコストレポート、ONC相互運用性ダッシュボード、OECD保健統計、ITインシデント登録簿など、広く信頼されているオープンデータから着手し、これらはデータ生成量とコンプライアンスのマイルストーンを明らかにする。HIMSS、CHIME、Global Digital Health Partnershipなどの業界団体は、ユースケースの普及を明確にする採用指標とケーススタディを提供している。企業の10-K、投資家向け資料、特許出願は収益化経路の理解を深め、ベンダー収益分割のためのD&B Hooversや取引フローのためのDow Jones Factivaを含む有料データベースがインプットの根拠となっている。挙げられたソースは例示であり、ファクトチェックと前提条件には多数の追加参考資料が活用されている。

市場規模推計と予測

ヘルスケアIT支出レポートとEHR普及率からトップダウンの需要プールを再構築し、クラウド移行比率と施設あたりのアナリティクス支出でフィルタリングする。サンプリングされたベンダーの請求額に平均販売価格を乗じた選択的なボトムアップ近似値がガードレールとして機能する。主要変数には、患者記録あたりの平均データ量、インシデントコストのインフレ、バリューベース償還契約のシェア、ハイブリッドクラウド採用曲線が含まれる。多変量回帰とシナリオ分析を組み合わせて2030年までの収益を予測する。ハードデータが不足している場合は、地域のHIPAA相当規制などのプロキシ指標がギャップを補完する。

データ検証と更新サイクル

アウトプットは多層的なクロスチェックに直面し、分散フラグがアナリストレビューを起動し、調査結果はシニアによる最終承認を受ける。レポートは年次で更新され、重要な規制変更、大型取引、またはサイバーセキュリティイベントがベースラインを変化させた場合には中間更新が行われる。

Mordorのヘルスケアクラウドベースアナリティクスベースラインがなぜ信頼できるか

公表されている推計値はしばしば異なり、定義・包含ロジック・更新頻度が一致することはほとんどない。

ここでの主要なギャップ要因は、純粋なストレージがアナリティクスとしてカウントされるか否か、ライフサイエンスCROの支出が含まれるか否か、クラウド移行の前提の積極性に関わる。Mordorはスコープをアクティブな分析処理を伴うワークロードに限定し、2024年の平均為替レートを適用し、インシデントコスト乗数を年次で見直す。一方、他社は古い為替レートをスナップショットしたり、汎用クラウドコンピュートを合計に含めたりする場合がある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 12.91 B(2025年) | Mordor Intelligence | - |

| USD 52.22 B(2025年) | Global Consultancy A | 基本的なクラウドホスティングと製薬研究プラットフォームをカウントし、2年ごとに更新 |

| USD 14.80 B(2023年) | Regional Consultancy B | 過去の基準年を使用し直線的成長を適用、一次検証が限定的 |

| USD 65.64 B(2025年) | Industry Journal C | オンプレミスおよびウェブホスト型アナリティクスを含むすべての提供モードをカバーし、合計値を過大計上 |

これらの対比は、スコープが厳密で、変数が透明であり、更新が頻繁である場合、Mordorの数値が意思決定者が信頼できる、バランスのとれた再現性のある出発点を提供することを示している。

レポートで回答される主要な質問

グローバルヘルスケアクラウドベースアナリティクス市場の現在の規模はどのくらいですか?

グローバルヘルスケアクラウドベースアナリティクス市場は、予測期間(2026年~2031年)中に年平均成長率14.32%を記録すると予測されています

ヘルスケアクラウドベースアナリティクス市場の現在の規模はどのくらいですか?

市場は2026年に147億6,000万米ドルと評価されており、年平均成長率14.32%を反映して2031年までに288億4,000万米ドルに達する軌道にあります。

現在、最大のヘルスケアクラウドベースアナリティクス市場シェアを持つセグメントはどれですか?

予測的アナリティクスがリスク層別化および再入院防止モデルへの強い需要により40.35%のシェアでリードしています。

医療アナリティクスの展開においてプライベートクラウドが好まれる理由は何ですか?

プライベートクラウドはHIPAAコンプライアンスを簡素化し、病院が機密患者データをより詳細に管理できる専用環境を提供するため、2025年に40.55%のシェアを獲得しました。

集団健康アナリティクスはどのくらいの速さで成長すると予想されますか?

集団健康管理アプリケーションは、価値に基づく契約が普及するにつれて2031年までに年平均成長率16.88%で拡大すると予測されています。

ヘルスケアクラウドアナリティクスにおいて最も急成長している地域はどこですか?

アジア太平洋は、強力な政府のデジタル化プログラムと拡大する遠隔医療の普及に支えられ、最も急速な成長軌跡を示しています。

医療におけるクラウドアナリティクスのより広範な採用に対する最大の障壁は何ですか?

サイバーセキュリティリスク、レガシーシステムの統合障壁、クラウドに精通したデータ専門家の不足が主要な抑制要因であり、合わせて予測年平均成長率を約5%引き下げています。

最終更新日: