全身麻酔薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.66 十億米ドル |

| 市場規模 (2031) | 6.74 十億米ドル |

| 成長率 (2026 - 2031) | 3.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる全身麻酔薬市場分析

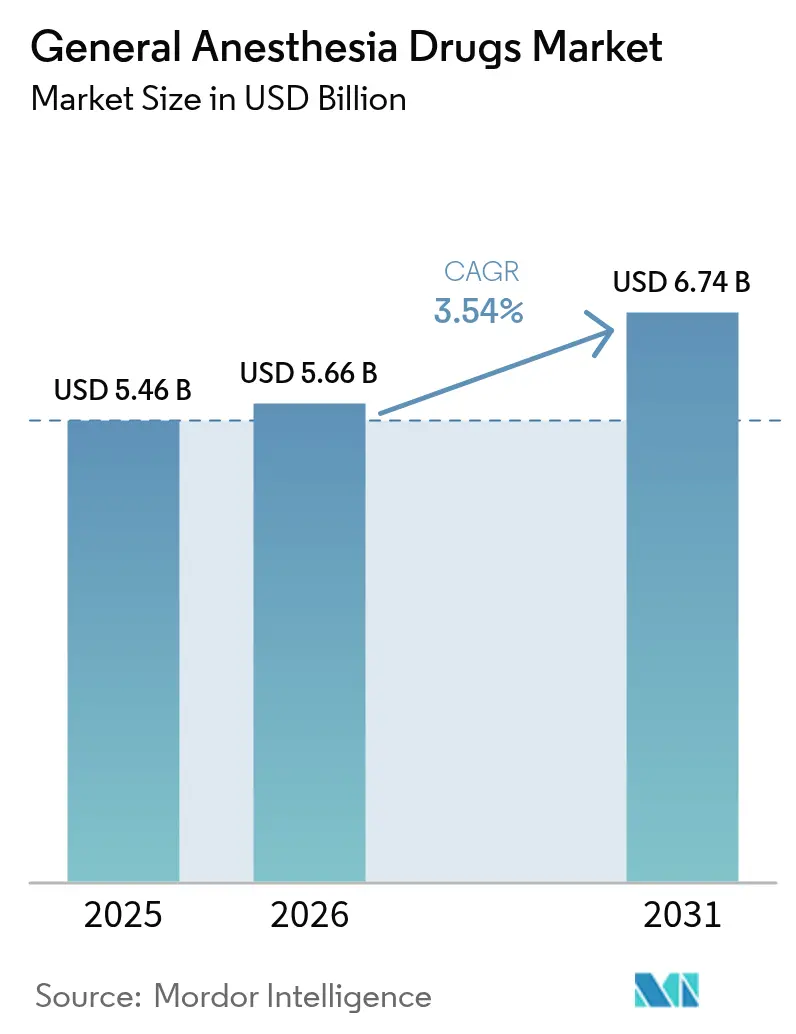

全身麻酔薬市場規模は2025年に54億6,000万USDと評価され、2026年の56億6,000万USDから2031年には67億4,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは3.54%です。

成長は、外科手術件数の増加、腫瘍学的複雑性の高まり、および環境負荷の低い薬剤や速やかな効果消失を示す分子への代替によって促進されています。しかし、特許切れによる価格侵食と厳格化するフォーミュラリー予算が絶対的な金額成長を抑制しています。病院が引き続き需要の中核を担っていますが、支払者が低重症度症例を短時間作用型静脈内製剤を備えた外来環境へ移行させるにつれ、外来手術センター(ASC)が増分的な需要を取り込んでいます。テクノロジーが競合状況を再形成しています。AI対応クローズドループポンプは薬剤廃棄を最大22%削減し、低地球温暖化係数(GWP)の吸入製剤は欧州で迫りくる環境課税に向けてサプライヤーを有利な立場に置いています。バイオシミラープロポフォールおよびグループ購買リベートによるマージン圧力は、既存企業を脂質原料の垂直統合と革新的ワークステーションの共同開発へと駆り立てています。ホワイトスペースの機会は、小児向けに適した添加剤プロファイル、乱用抑止型ケタミンシステム、およびFガス段階的廃止に準拠しながら最小肺胞濃度効力において同等の吸入製剤に集中しています。

主要レポートのポイント

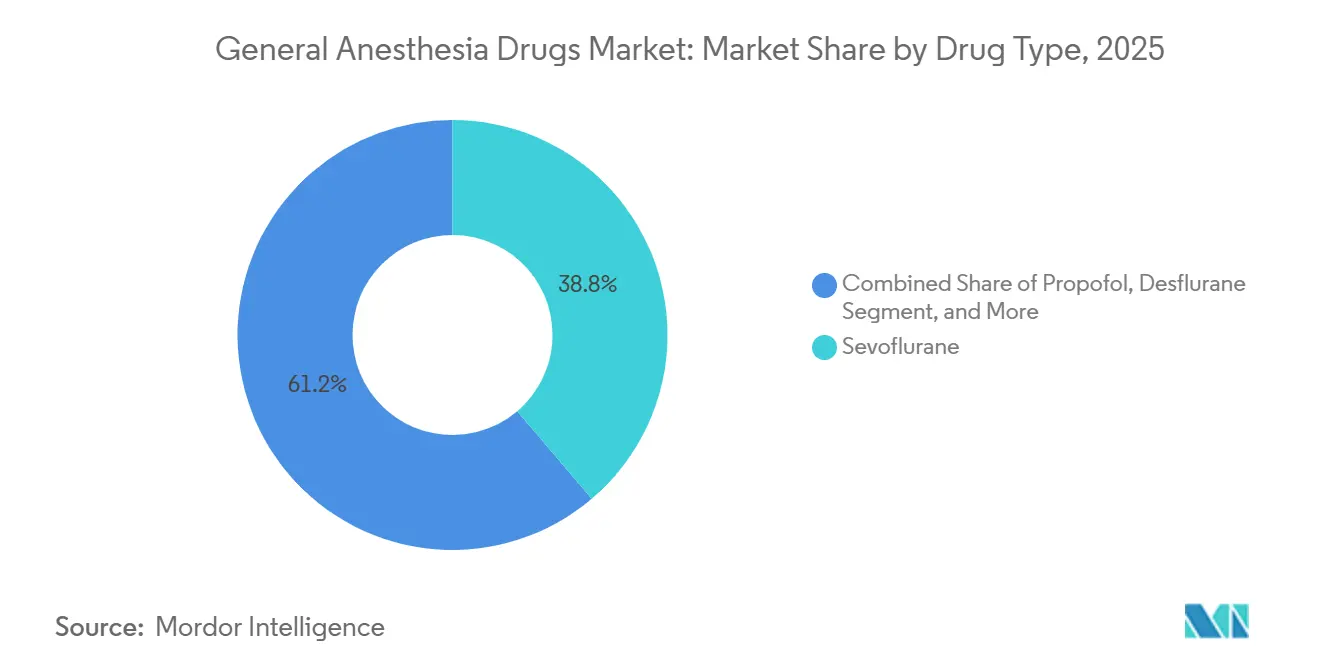

- 薬剤タイプ別では、セボフルランが2025年に38.78%のシェアで全身麻酔薬市場をリードし、一方プロポフォールは2031年にかけてCAGR 4.98%で拡大すると予測されています。

- 投与経路別では、吸入投与が2025年の全身麻酔薬市場の61.20%を占めましたが、静脈内製剤は2026年から2031年にかけてCAGR 5.88%で成長すると予測されています。

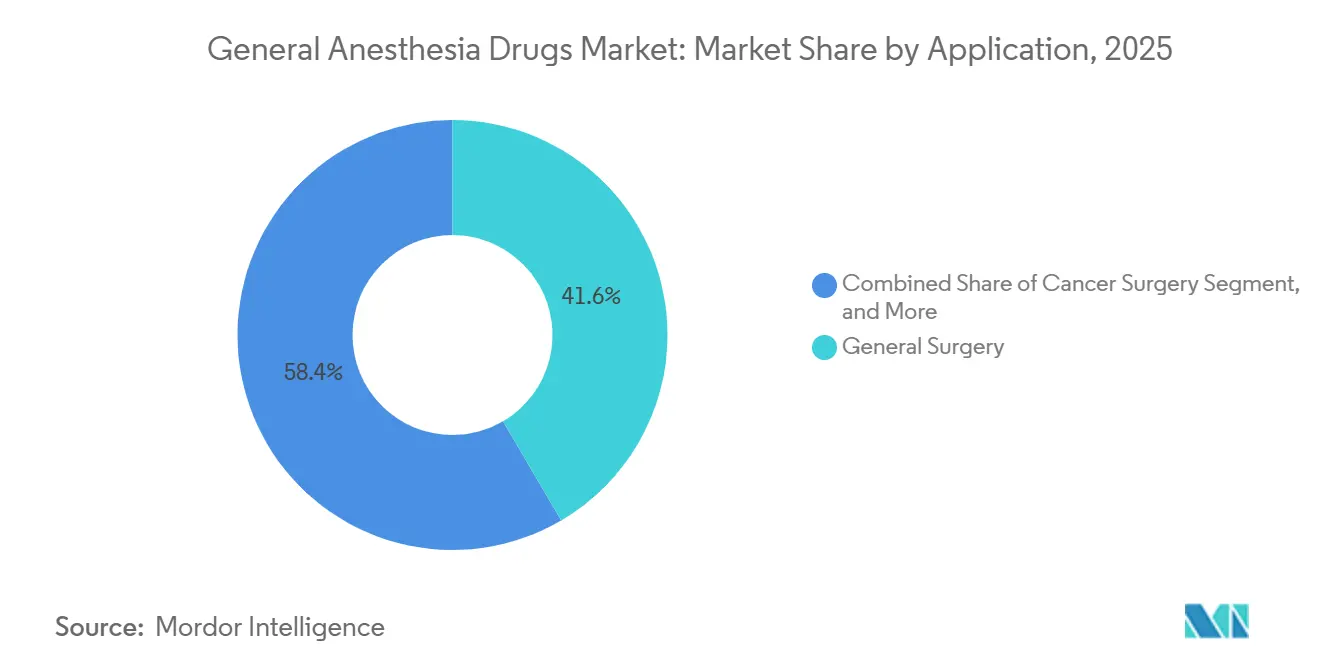

- 適用別では、一般外科が2025年の売上高の41.56%を占め、がん関連手術はCAGR 4.89%で2031年まで成長すると予測されています。

- エンドユーザー別では、病院が2025年の支出の62.95%を占め、ASCは2031年にかけてCAGR 6.38%を記録すると予測されています。

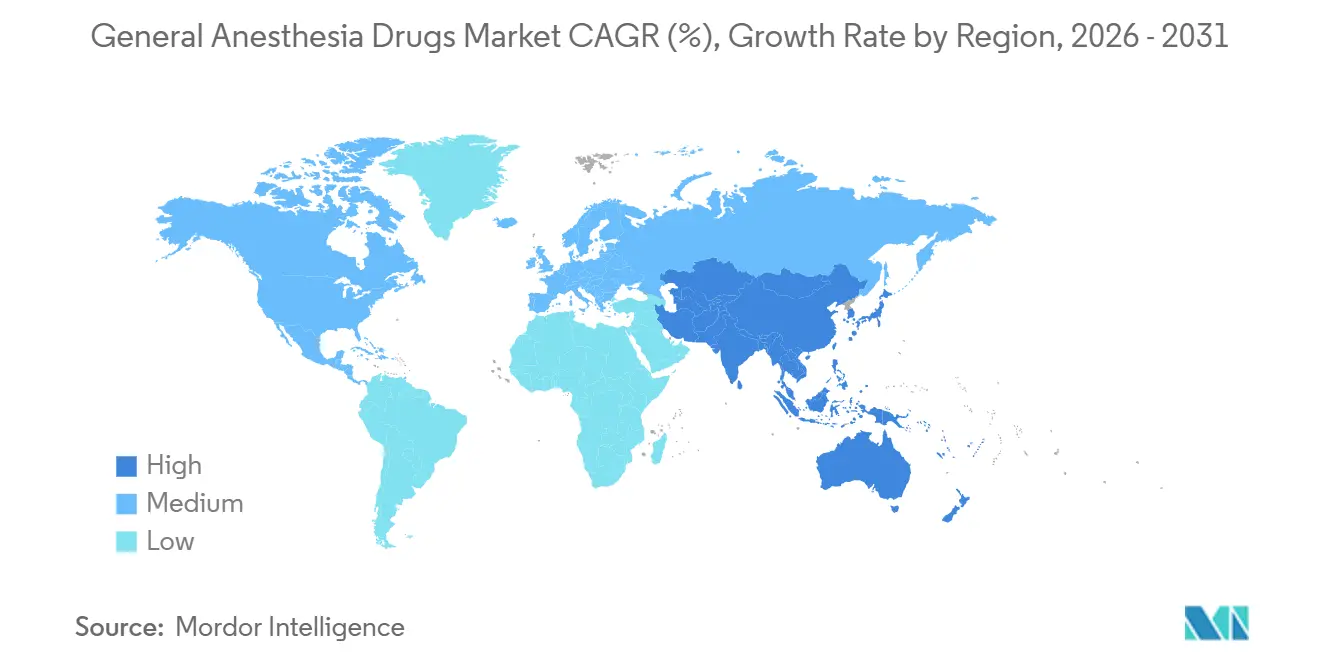

- 北米が2025年の売上高の38.50%を占めましたが、アジア太平洋地域は2031年にかけてCAGR 5.22%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の全身麻酔薬市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な外科手術件数の増加 | +1.2% | 世界全体、アジア太平洋地域および中東が成長を牽引 | 中期(2〜4年) |

| 製品承認・上市の急増 | +0.8% | 北米・欧州(新薬)、アジア太平洋地域(ジェネリック) | 短期(2年以内) |

| 外来手術センターの採用拡大 | +0.9% | 北米が中核、西欧および都市部アジア太平洋地域への波及 | 中期(2〜4年) |

| AIによるクローズドループ輸液の普及 | +0.5% | 北米および欧州の一部学術センター | 長期(4年以上) |

| 環境負荷の低い低GWP吸入製剤へのシフト | +0.3% | 欧州(英国、ドイツ、北欧諸国)、カナダおよびオーストラリアで台頭 | 中期(2〜4年) |

| 必須手術件数の増加 | +0.9% | 低・中所得地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の増加

世界の外科手術件数は2025年に4億件を超え、前年比4.2%増となりました。これは高齢化人口、保険適用の拡大、およびパンデミックによる積み残し症例の解消によって牽引されています。[1]米国食品医薬品局、「DailyMedラベル:スゼトリジン」、dailymed.nlm.nih.gov 高所得国では複雑かつ長時間の手術が増加し、多剤麻酔への需要が高まっている一方、新興市場では単剤ケタミンまたはジェネリックプロポフォールを優先する必須手術が拡大しています。中国の「健康中国2030」計画は、2026年までに8〜12の手術室を備えた300の三次病院を整備するために120億USDを拠出し、セボフルランおよびプロポフォールの基本的な大口契約を保証しています。インドでは、アーユシュマン・バーラートが2025年に5,000万人の外科手術受益者を追加しましたが、1症例あたり15,000インドルピー(180USD)の上限が施設に国内ジェネリック品の調達を促しています。世界保健機関(WHO)の救急医療ガイドラインは、地区病院に対して景気後退時の需要を守るための最低限の麻酔備蓄を維持するよう求めています。

製品承認・上市の急増

シプロフォールおよびレミマゾラムの迅速な承認により、麻酔科医の治療ツールキットが拡充され、注射部位疼痛が77.1%から18.0%に低減し、高齢患者における優れた心血管安定性が提供されています。米国食品医薬品局(FDA)による2025年のJOURNAVX(スゼトリジン)承認は、全身麻酔プロトコルを補完する非オピオイド周術期鎮痛薬への広範な転換を強調しています。[2]米国食品医薬品局、「Drugs@FDAデータベース」、fda.gov

Amnealによる2024年の単回投与プロポフォールバイアルの上市は、繰り返し発生する不足の緩和を目的としており、年間3億1,400万USDの売上高を生み出すと予測されています。[3]CNBC編集部、「マリンクロット・エンドー合併の詳細」、cnbc.com これらの承認は総じて、実行可能な静脈内投与オプションの数を拡大し、競争を激化させ、全身麻酔薬市場全体のイノベーションの水準を引き上げています。

外来手術センターの採用拡大

米国のASC支出は2022年に330万人のメディケア出来高払い受益者に対して61億USDに達し、同セグメントの売上高基盤は2021年の370億USDから2028年には590億USDに拡大する見込みです。CMSが支援するNOPAIN法は、2025年1月からEXPARELなどの非オピオイド鎮痛薬に対して独自の償還を付与し、外来環境における速やかな回復麻酔プロトコルの経済的根拠を強化します。ASCの拠点拡大は、シプロフォールなどの速効性薬剤への需要を高め、全身麻酔薬市場全体で測定可能な増分需要を生み出しています。ASCは2025年に米国で2,830万件の手術を実施し、2024年比7.1%増となりました。これはメディケアのASC承認リストが膝関節形成術および腰椎除圧術に拡大されたことによって支えられています。プロポフォールによる完全静脈麻酔(TIVA)がこれらの施設で主流となっているのは、速やかな覚醒が麻酔後回復室(PACU)のボトルネックを解消するためです。

AIによるクローズドループ輸液の採用

リアルタイムの脳波(EEG)および血行動態フィードバックを用いてプロポフォールおよびレミフェンタニルの輸液を調節するクローズドループプラットフォームは、手動投与と比較して術中安定性において15〜20%の改善をもたらしています。[4]英国国民保健サービス、「グリーナーNHSデスフルラン段階的廃止」、england.nhs.uk 早期採用者は症例あたりの薬剤消費量がわずかに増加していると報告していますが、術後合併症が減少しており、病院にとって正味のプラスの経済効果をもたらしています。より広範な展開は、全身麻酔薬市場における需要弾力性を強化すると期待されています。GEヘルスケアのAisys CS²ワークステーションは10秒ごとにプロポフォール、レミフェンタニル、およびセボフルランの投与量を調整し、消費量を18〜22%削減します。FDAはこれらのプラットフォームを510(k)認可が必要なクラスII医療機器に分類しており、一方EU医療機器規則は非劣性試験を要求するため、スタートアップ企業にとってタイムラインが長期化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 副作用プロファイルおよびPONVへの懸念 | -0.6% | 世界全体、特に外来日帰り手術環境で顕著 | 短期(2年以内) |

| プレミアム製剤への償還圧力 | -0.7% | 北米および西欧 | 中期(2〜4年) |

| 静脈内エマルジョン向けAPI・脂質サプライチェーンの不安定性 | -0.4% | 世界全体、2023〜2024年に顕著な不足 | 短期(2年以内) |

| 高GWP ガスへの環境課税 | -0.3% | 欧州(英国、ドイツ)、カナダでパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

副作用プロファイルおよびPONVへの懸念

術後悪心・嘔吐(PONV)は揮発性製剤使用症例の25〜30%に影響するのに対し、プロポフォールTIVA下では10〜15%であり、制吐薬として患者あたり50〜100USDが追加され、PACUの滞在時間が15〜25分延長されます。米国の電子カルテの40%に組み込まれた自動アプフェルスコアリングが高リスク患者にTIVAおよび予防投与を推奨します。2024年の87試験のメタ分析では、プロポフォールTIVAがセボフルランと比較してPONVを19パーセントポイント削減することが示されましたが、プロポフォールの症例あたり取得コストが8〜12USDであるのに対しセボフルランは4〜6USDであるため、コスト意識の高いシステムでは完全な移行が抑制されています。[5]Ashish Sinhaら、「人工知能ベースのクローズドループ麻酔」、Springer Nature、springer.com ジョイント・コミッションの品質監査もPONVを重点的に取り上げ、各部門を催吐性の低いレジメンへと誘導しています。

プレミアム製剤への償還圧力

麻酔プロバイダーへの償還圧力、具体的には民間保険およびメディケアの料率低下と請求拒否の増加は、特に独立した診療所や農村部において深刻な財政的負担をもたらしています。対処するために、プロバイダーは効率改善の圧力にさらされており、これが管理費を抑えるための長時間労働や人員削減につながり、しばしばバーンアウトの増加を招いています。

この圧力は、個別化ケアから速度重視の高スループットモデルへの焦点の移行を通じて、全身麻酔に直接影響を与えています。コスト削減のため、一部の支払者は実際の必要な手術時間ではなく「予定」手術時間に対してのみ補償を制限しており、麻酔科医が症例を急ぐよう圧力をかける可能性があります。これにより、麻酔薬の早期拮抗、不十分な術前評価、および術中管理の個別化の低下に関連するリスクが増大し、患者安全が損なわれる可能性があります。プロバイダーは複雑で時間を要する症例に対して低い補償という制約の下で業務を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:プロポフォールのTIVA追い風がセボフルランの既存基盤を上回る

セボフルランは2025年の売上高の38.78%を維持しており、これは気化器インフラの定着と小児マスク導入への習熟を反映しています。しかし、TIVAへの世界的な傾向により、プロポフォールは2031年にかけてCAGR 4.98%を記録すると見込まれています。シプロフォールが非劣性を示しながら注射部位疼痛率を大幅に削減するにつれ、プロポフォールベース製剤の全身麻酔薬市場規模はさらに拡大する見込みです。デスフルランの軌跡は、欧州での環境規制による禁止が迫っているため依然として下降傾向にある一方、デクスメデトミジンおよびレミフェンタニルは手術特異的なニッチを維持しています。2024年のデクスメデトミジンに影響する規制上の撤退は一時的に供給を逼迫させましたが、長期的な需要を実質的に変えるには至りませんでした。中国でのミダゾラムの厳格なスケジューリングにより、プロバイダーは同等の規制負担なしに速やかな回復を提供するレミマゾラムへと移行しています。ケタミンおよびエトミデートは安定した小規模セグメントを占め続けており、エトミデートは定期的な不足にもかかわらず血行動態不安定症例において不可欠です。

根底にある推進要因には、厳格化する環境規制、静脈内製剤の免疫調節効果への関心の高まり、およびAI駆動型輸液ポンプの運用効率が含まれます。これらのトレンドは総じて、静脈内投与へのシフトを確固たるものにし、進化する全身麻酔薬市場におけるプロポフォールのリーダーシップを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

投与経路別:病院の自動化と脱炭素化に伴い静脈内投与が拡大

吸入投与が2025年の消費量の61.20%を占めましたが、静脈内投与は2031年にかけてCAGR 5.88%で成長すると予測されており、これはあらゆるセグメントの中で最も速い成長率です。揮発性排出量を削減する環境上の要請と、PACUのスループット需要が相まって、麻酔科医をプロポフォールおよびレミフェンタニルのTIVAへと誘導しています。スマート輸液ポンプは薬剤の過剰投与を削減し、症例あたり30〜50USDを節約し、人頭払い契約下での薬局予算を削減します。静脈内製剤の全身麻酔薬市場規模は、2025年の23億5,000万USDから2031年には32億5,000万USDに達すると予測されています。

しかし、TIVAの普及は二重スペクトル指数(BIS)またはエントロピーモニター、継続的な静脈内アクセス、およびスタッフのスキルに依存しており、低資源地域では依然として低流量セボフルランに頼っています。欧州のFガス法は静脈内製剤を大気報告から免除しており、これは病院が次世代気化器ではなく目標制御型ポンプに投資するよう促す規制上の後押しとなっています。

適用別:がん切除が麻酔の複雑性と製剤ミックスを牽引

一般外科が2025年の売上高の41.56%を占めましたが、腫瘍学関連手術は2031年にかけてCAGR 4.89%で成長をリードします。スクリーニングによるがん検出の増加とロボット支援切除により、症例時間が4時間を超えることが多くなり、血行動態の微調整のための多剤レジメンが必要となっています。がん外科に帰属する全身麻酔薬市場シェアは、2025年の15.4%から2031年には18.2%に増加すると予測されています。ロボットシステムはドッキング中のデクスメデトミジン鎮静と、術後の迅速な神経学的確認のためのプロポフォール維持への需要を生み出しています。

整形外科的置換術はASCへの移行が進んでおり、レミマゾラムの超速やかな覚醒と区域麻酔を活用してオピオイド依存を最小化しています。神経外科手術室は脳代謝需要を制限するためにプロポフォールを優先し、外傷手術室は低血液量性ショックに備えてケタミンを常備しています。帝王切開および産科的緊急事態では、依然として胎児移行に安全な速効性導入薬が主流です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:支払者が需要をシフトさせる中、外来センターが病院を上回る成長

病院が2025年の消費量の62.95%を占めており、これは心臓、神経、および多発外傷の症例負荷を反映しています。しかし、メディケアのDRGおよび民間支払者が選択的手術量をより低コストの外来拠点に誘導するにつれ、ASCは2031年にかけてCAGR 6.38%を記録する見込みです。ASCの全身麻酔薬市場規模は、2025年の16億3,000万USDから2031年には23億5,000万USDに成長すると予測されています。これらのセンターにおけるプロポフォールTIVAの優位性は、短時間の反復症例に対応したプレフィルドシリンジおよびクローズドループポンプへの需要を支えています。

歯科および専門クリニックは支出の5%未満にとどまり、主に意識下鎮静のためにミダゾラムおよび低用量プロポフォールを使用しています。ジョイント・コミッションの外来基準などの規制認定は鎮静深度モニタリングを義務付けており、小規模診療所を予測可能な薬物動態特性を持つ薬剤へと誘導し、吸収が変動しやすい吸入ガスから遠ざけています。

地域分析

北米は2025年の全身麻酔薬市場売上高の38.50%を占めており、これは高度な外科インフラ、AI駆動型デリバリーシステムの早期採用、および支持的な償還政策を反映しています。北米は2025年の売上高の38.50%を占め、6,100のメディケア認定ASCおよび2020年のFDA承認後のレミマゾラムの早期普及によって牽引されています。一人当たりの手術密度は年間1,000人あたり220件であり、他のいかなる地域をも上回っています。米国のバンドル払いへのシフトはブランド品の価格を圧迫し、ジェネリックプロポフォールの採用を促進する一方、クローズドループポンプの段階的な採用が需要量を維持しています。カナダの単一支払者制度はプレミアム製剤の普及を制限していますが、低GWP移行を迅速に進めており、州のフォーミュラリーは欧州の2030年目標に先駆けてデスフルランを段階的に廃止しています。

アジア太平洋地域は最も成長の速い地域であり、2031年にかけてCAGR 5.22%が見込まれています。これは外科手術件数の増加、手術室のアップグレードに向けた政府のインセンティブ、および揮発性製剤排出量削減に向けた国家政策によって牽引されています。中国ではミダゾラムのカテゴリーI指定により、臨床医がすでにレミマゾラムへと誘導されており、インドの段階的なGMP遵守プログラムは供給を阻害することなく製造品質の向上を目指しています。

欧州は持続可能性アジェンダがデスフルランを段階的に廃止する中で機会と制約の両方に直面しており、英国の国民保健サービス(NHS)は2024年に完全撤退を完了し、欧州連合(EU)全体では2026年までの地域規模の禁止を検討しています。ドイツおよびスカンジナビアの病院は揮発性ガス回収システムの試験をリードしていますが、100%未満の効率ではTIVAが主要なコンプライアンス経路として残ることを認めています。Freseniusなどの欧州サプライヤーは注射剤ラインの拡充で対応しており、厳格な規制環境にもかかわらず2025年第1四半期の売上高は7%成長しています。

競合状況

全身麻酔薬産業は中程度の集中度を示しており、Baxter、Fresenius、Pfizerなどの多国籍企業がコアの吸入および静脈内ポートフォリオを支配している一方、新興企業は特殊注射剤でニッチな機会を狙っています。Baxterの38億USD規模の腎臓ケア事業のスピンオフは、同社を麻酔薬および注射剤に再集中させており、業界全体でより高いマージンの専門分野へのシフトを強調しています。Amnealは迅速なFDA認可を活用して不足期間中にプロポフォールを供給し、機敏な製造が実質的なシェア獲得を実現できることを証明しました。一方、マリンクロットによる70億USDのエンドーとの合併は無菌注射剤における規模の経済を追求していますが、独占禁止当局は引き続き監視を続けています。

Baxterの2025年10月に発表されたCarestation 850は、精密な蒸気制御により新生児から高齢者まで対応し、超低流量セボフルランをサポートしています。AbbVieはDiprivan のブランドエクイティを活用して延長安定性バイアルを販売し、微生物増殖リスクの低減を病院の労働コスト削減として訴求しています。

全身麻酔薬産業のリーダー企業

AbbVie Inc.

Baxter International Inc.

Fresenius SE & Co. KGaA

Aspen Pharmacare Holdings Ltd.

B. Braun SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Meitheal Pharmaceuticalsは、ICUおよび外科的適用における廃棄削減と投与誤差の最小化を目的として、3種類の単回投与サイズのプロポフォール鎮静バイアルを上市しました。

- 2025年4月:Avenacyは、3歳以上の患者における導入および維持のためのDiprivan同等品であるプロポフォール注射用エマルジョン(USP)を米国に導入しました。

- 2025年3月:マリンクロットとエンドーは70億USDの合併に合意し、ジェネリック薬と無菌注射剤を統合し、3年目までに1億5,000万USDのシナジー効果を目指しています。

- 2025年2月:TeleflexはBIOTRONIKの血管インターベンション部門を7億6,000万ユーロ(8億2,000万USD)で買収し、心血管領域を拡大しました。

- 2025年2月:Baxterは2024年度売上高106億4,000万USDを報告し、腎臓ケア事業からの撤退を完了し、麻酔薬および重症患者ケア注射剤に再集中しました。

世界の全身麻酔薬市場レポートの範囲

レポートの範囲によると、全身麻酔は医学的に誘発された可逆的な完全な意識消失および無反応状態であり、しばしば深い制御された睡眠として説明されます。静脈内薬剤と吸入ガスの組み合わせを使用して、患者が痛みを感じず、手術の記憶がなく、筋弛緩を経験することを確保します。

全身麻酔薬市場は、薬剤タイプ、投与経路、手術タイプ、エンドユーザー、および地域別にセグメント化されています。薬剤タイプ別では、市場はセボフルラン、デスフルラン、イソフルラン、亜酸化窒素、プロポフォール、およびその他の薬剤にセグメント化されています。投与経路別では、市場は吸入および静脈内にセグメント化されています。市場は適用別に一般外科、がん外科、心臓外科、膝・股関節置換術、およびその他の手術タイプにセグメント化されています。エンドユーザーは市場を病院、外来手術センター、およびその他のエンドユーザーにセグメント化しています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USD)ベースの市場規模と予測を提供しています。

| プロポフォール |

| セボフルラン |

| デスフルラン |

| デクスメデトミジン |

| レミフェンタニル |

| ミダゾラム |

| エトミデート |

| ケタミン |

| その他の薬剤 |

| 吸入 |

| 静脈内(TIVA) |

| 一般外科 |

| がん外科 |

| 心臓外科 |

| 整形外科的置換術 |

| 神経外科 |

| その他の適用 |

| 病院 |

| 外来手術センター |

| 専門・歯科クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤タイプ別 | プロポフォール | |

| セボフルラン | ||

| デスフルラン | ||

| デクスメデトミジン | ||

| レミフェンタニル | ||

| ミダゾラム | ||

| エトミデート | ||

| ケタミン | ||

| その他の薬剤 | ||

| 投与経路別 | 吸入 | |

| 静脈内(TIVA) | ||

| 適用別 | 一般外科 | |

| がん外科 | ||

| 心臓外科 | ||

| 整形外科的置換術 | ||

| 神経外科 | ||

| その他の適用 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門・歯科クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに全身麻酔薬への支出はどの程度になるか?

全身麻酔薬市場規模は、2025年の56億6,000万USDから2031年には67億4,000万USDに達すると予測されています。

最も急速にシェアを拡大している麻酔分子はどれか?

プロポフォールは完全静脈麻酔プロトコルおよびASCへの浸透によって牽引され、2031年にかけてCAGR 4.98%で拡大すると予測されています。

なぜ病院はデスフルランを段階的に廃止しているのか?

英国、ドイツ、その他のEU加盟国における炭素税および環境規制は、デスフルランの地球温暖化係数(GWP)2,540を標的とし、セボフルランまたはTIVAへの切り替えを促しています。

投与実践を再形成しているテクノロジーは何か?

AIを活用したクローズドループシステムは、スマートポンプとEEG深度モニタリングを統合し、プロポフォールおよびレミフェンタニルの使用量を最大22%削減しながらケアを標準化しています。

2031年にかけて最も成長の速い地域はどこか?

アジア太平洋地域は、中国およびインドにおける病院建設とコスト競争力のあるジェネリック薬に支えられ、CAGR 5.22%が予測されています。

サプライヤーの支配力はどの程度集中しているか?

上位5社の製薬企業が売上高の約45〜50%を占めており、中程度の集中度を示しているものの、ジェネリック薬の侵食が進んでいます。

最終更新日: