麻酔用CO2吸収剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

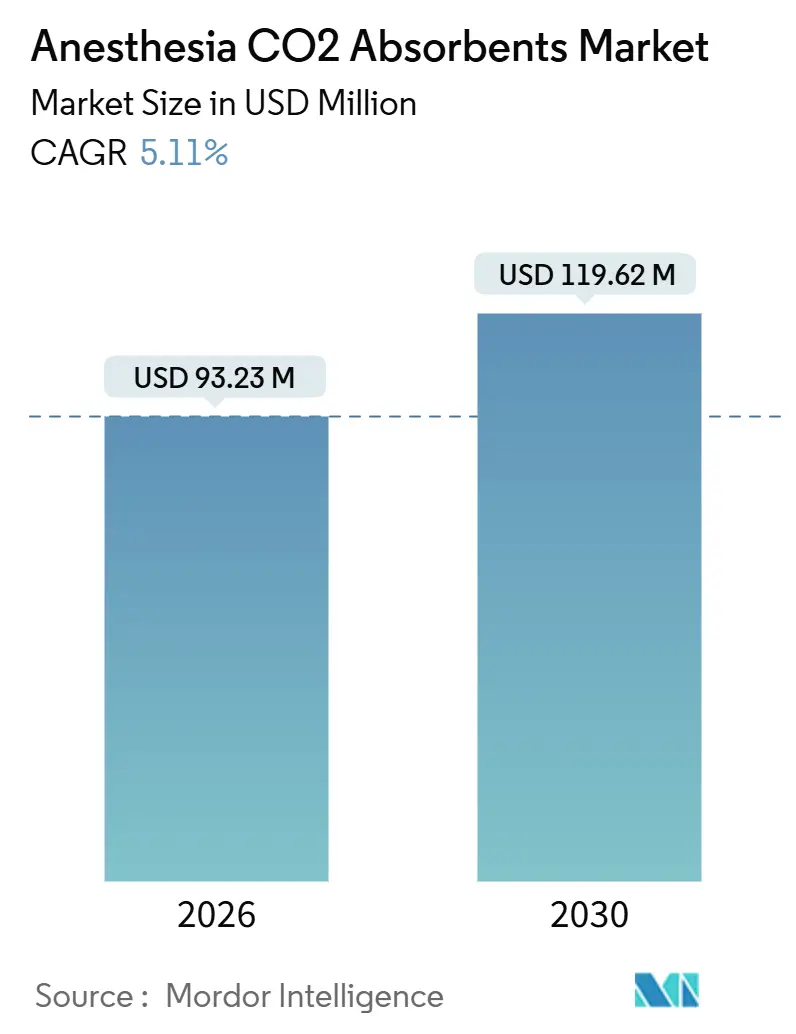

| 市場規模 (2026) | 93.23 百万米ドル |

| 市場規模 (2031) | 119.62 百万米ドル |

| 成長率 (2026 - 2030) | 5.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる麻酔用CO2吸収剤市場分析

麻酔用CO2吸収剤市場規模は2026年に9,323万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 5.11%で成長し、2031年までに1億1,962万米ドルに達する見込みです。

外来手術件数の増加と低流量麻酔の採用により、症例あたりの吸収剤使用量は減少しています。しかし、この減少はプレミアム製品の価格設定とアジア太平洋地域における手術室の拡張によって相殺されています。病院は依然として支出の主要な牽引役ですが、支払者が日帰り手術を奨励するにつれ、外来センターおよび外来スイートが急速に拡大しています。製品需要は従来型ソーダライムと安全性重視のアムソーブとの間で二極化しており、環境規制が埋め立て安全なpHプロファイルを持つプレミアムオプションへの選好を促進しています。さらに、機器ベンダーは吸収剤センサーとソフトウェアをカニスターの寿命延長に組み込み、より高性能な製剤への調達決定に影響を与えています。その結果、麻酔用CO₂吸収剤市場は数量主導型モデルから処置あたりの価値重視型アプローチへと移行しています。

主要レポートのポイント

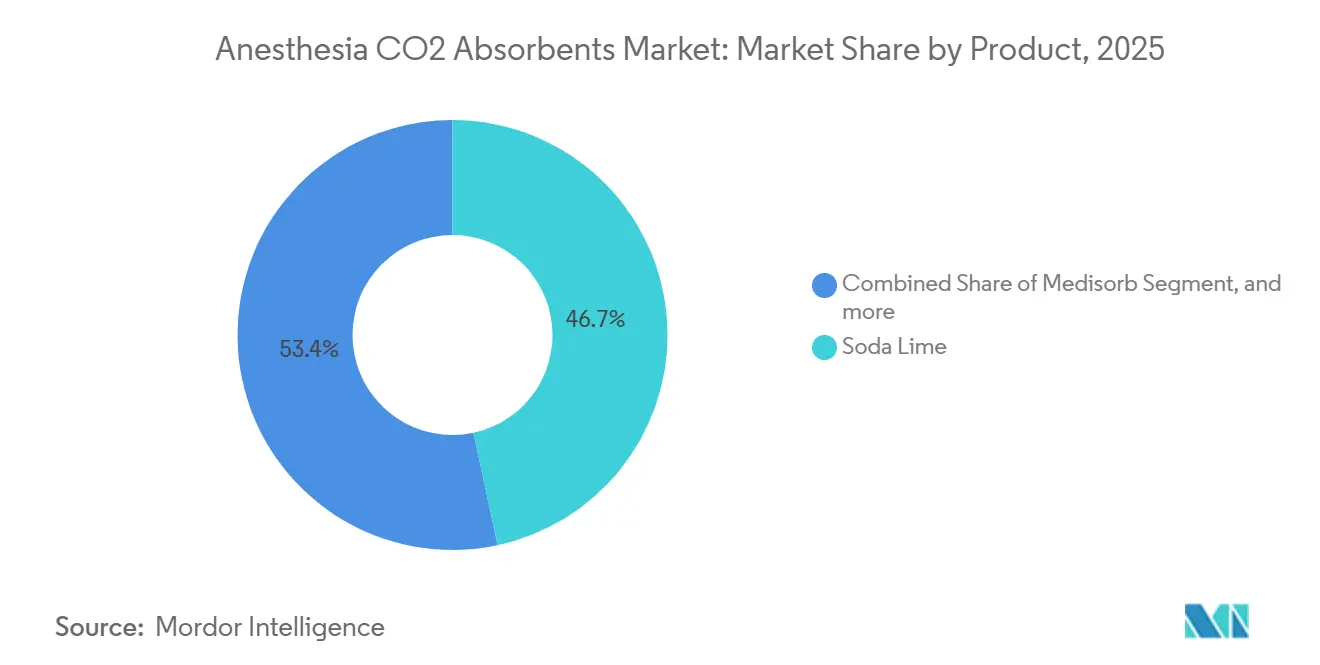

- 製品別では、ソーダライムが2025年の収益の46.65%を占めてトップとなり、アムソーブは2026年~2031年にかけてCAGR 7.76%で成長すると予測されています。

- 吸収剤タイプ別では、プレミアム製剤が2025年の売上の57.54%を占め、同期間においてCAGR 7.89%で拡大すると予測されています。

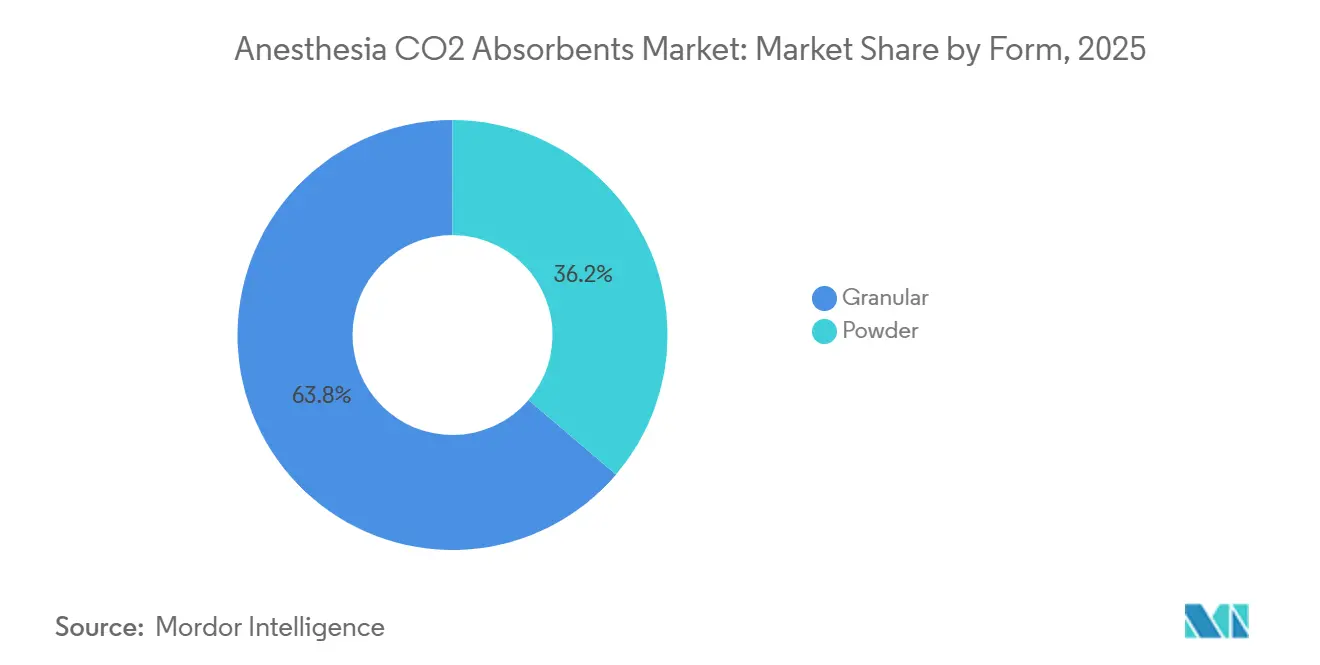

- 形態別では、顆粒メディアが2025年の売上高の63.76%を占め、粉末タイプは2031年に向けてCAGR 8.11%で拡大しています。

- エンドユーザー別では、病院が2025年の収益の58.65%を占め、外来手術センターは2031年までのCAGR 8.32%で最も急速な成長軌道を示しています。

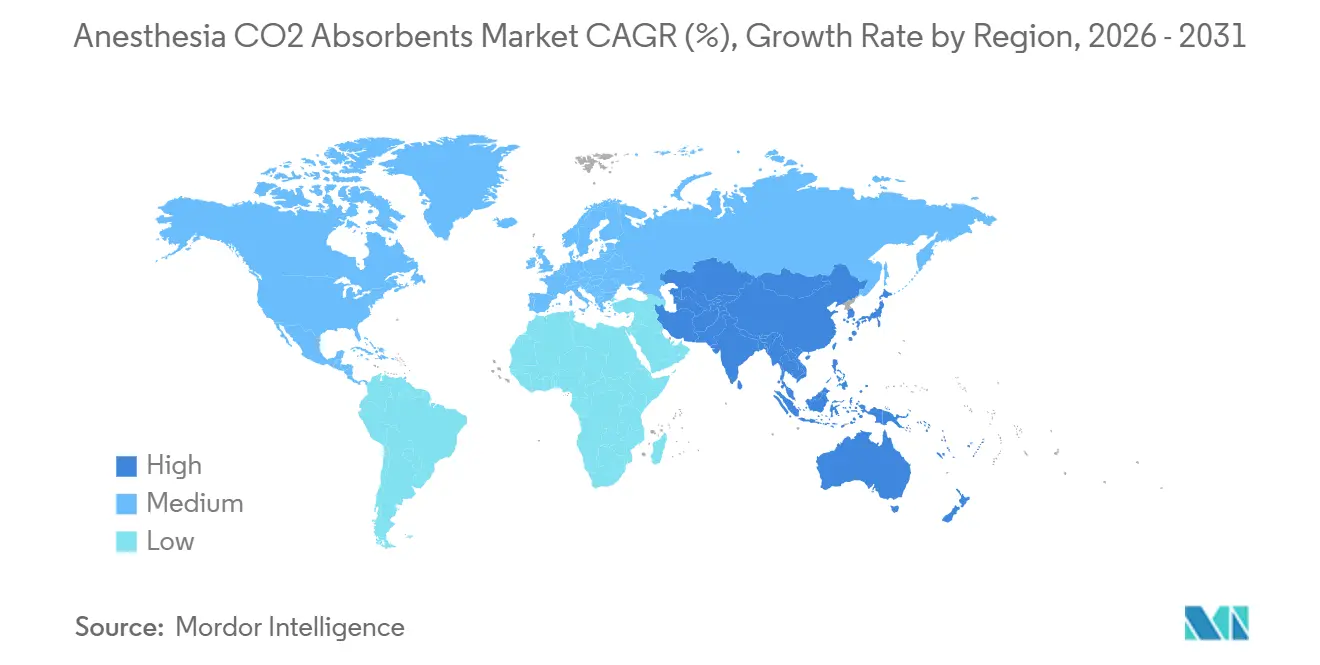

- 地域別では、北米が2025年の収益の42.65%を占めていますが、中国とインドにおける手術室キャパシティの拡大に伴い、アジア太平洋地域は2031年までにCAGR 6.43%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の麻酔用CO2吸収剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外来および救急手術件数の増加 | +1.2% | 世界全体、特に北米で顕著 | 中期(2~4年) |

| 低流量麻酔法の採用拡大 | +0.8% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 新興経済国における医療インフラの拡充 | +1.5% | アジア太平洋地域中心、中東への波及 | 長期(4年以上) |

| センサー駆動型吸収剤モニタリングを備えたスマート手術室の統合 | +0.6% | 北米、西欧 | 中期(2~4年) |

| グリーン麻酔消耗品に関する病院の持続可能性義務 | +0.9% | 北米、英国、北欧諸国、オーストラリア | 短中期(4年以内) |

| サプライチェーンの透明性確保のためのRFIDタグ付き吸収剤カートリッジの利用拡大 | +0.5% | 西欧、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

外来および救急手術件数の増加

外来手術センター(ASC)は2022年から2023年にかけて症例数が5.7%増加しました。2023年には、メディケアが認定を受けた6,308施設のASCに対して68億米ドルを支出しました。これらの施設では、症例あたりの交換時間を約3分短縮することで業務効率を高める使い捨てプレ充填型吸収剤カニスターの採用が進んでいます。ジョイント・コミッションなどの認定機関は現在、カニスターの再使用を防止するための不可逆性色素インジケーターを義務付けており、プレミアムSKUへの移行を促進しています[1]ジョイント・コミッション、「外来認定基準」、jointcommission.org。価格感度は依然として高いものの、業務上の優位性により、ブランド品の使い捨て製品は約40%の粗利益率を維持することが可能です。その結果、処置あたりの消費量が減少しているにもかかわらず、麻酔用CO₂吸収剤市場は引き続き段階的な価値向上を続けています。

低流量麻酔法の採用拡大

GEヘルスケアが実施した2024年の調査によると、麻酔科医の83%が低流量技術のコスト削減効果を認識している一方、90%以上の症例でこれを活用しているのはわずか14%にとどまっています。ガス供給を自動化するFDA承認済みの呼気終末制御ソフトウェアは、臨床試験において揮発性麻酔薬の使用量を25%以上削減することが実証されています。ニーム大学病院の実世界データでは、セボフルランの消費量が0.16 mL/分と報告されており、各吸収剤カニスターの寿命を実質的に2倍に延ばしています[2]ニーム大学病院、「低流量セボフルラン研究」、chu-nimes.fr。その結果、販売されるカニスター数は減少していますが、医療提供者はチャネリングを防止し、超低流量でのコンパウンドA生成を抑制する高度な製剤に対してプレミアムを支払う意欲を示しています。こうした動向が、麻酔用CO₂吸収剤市場を高マージンの特殊化学品へと向かわせています。

新興経済国における医療インフラの拡充

中国では、外来麻酔を提供する公立病院数が2020年の1,500施設未満から2024年には2,800施設超へと大幅に増加しました。インドでは、国民健康ミッションが3,108の第一次紹介ユニットと12,000以上の24時間対応の一次センターに資金を提供しており、その多くに高度な手術室が整備されています。同様に、香港は2025年までに800床の新規病院ベッドを追加するために32億香港ドルを配分し、ターンキーパッケージに麻酔ワークステーションを組み込んでいます[3]香港病院管理局、「キャパシティ拡充プログラム2025」、ha.org.hk。これらの取り組みはISO 13485認定ベンダーを優先しており、専用吸収剤とデバイスをシームレスに統合できるグローバルブランドが有利な立場にあります。医療インフラの拡充に伴い、麻酔用CO₂吸収剤市場は地域的な価格上限という課題にもかかわらず、大幅な成長が見込まれています。

センサー駆動型吸収剤モニタリングを備えたスマート手術室の統合

マルチモーダルモニタリングプラットフォームは現在、脳機能、カプノグラフィー、吸収剤の状態を単一のディスプレイに統合し、業務効率を向上させています。PhilipsのIntelliVueと組み合わせることで、MedtronicのBIS Advanceは重要な指標を統合してアラーム疲労を軽減します。DrägerのRFID対応ProAirカニスターは、タイムスタンプによりサービス寿命を追跡し、交換プロンプトを自動化します。初期パイロットプログラムでは在庫切れゼロおよび監督業務負荷の58%削減が報告されており、センサー化された消耗品の業務上の優位性が実証されています。ただし、ベンダー間の相互運用性は依然として主要な課題です。病院がスマート手術室の採用を進めるにつれ、機器とシームレスに連携する吸収剤を標準化しており、麻酔用CO₂吸収剤市場のプレミアムセグメントの成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムCO₂吸収剤の高コスト | -0.7% | 世界全体、特にアジア太平洋地域および中東・アフリカで深刻 | 短期(2年以内) |

| 使用済み吸収剤の環境廃棄上の課題 | -0.6% | 北米、欧州、日本 | 中期(2~4年) |

| 医薬品グレードの水酸化カルシウムの断続的な供給制約 | -0.5% | 世界全体、アジア太平洋地域での散発的な急増 | 短中期(4年以内) |

| セボフルラン麻酔中のコンパウンドA生成に関する安全上の懸念 | -0.4% | 北米、欧州、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアムCO₂吸収剤の高コスト

北米では、最上位製品の価格は1キログラムあたり18~25米ドルであるのに対し、汎用ソーダライムは12~15米ドルです。ライフサイクル分析では廃棄コストの節約が価格差を相殺できることが示唆されていますが、公立病院の予算制約がプレミアム製品の採用を制限することが多くあります。アジアおよび中東の手術室における麻酔消耗品への年間支出は3,000~5,000米ドルにとどまり、これは米国の支出額のわずか3分の1です。為替変動もさらなる課題をもたらしており、例えば2024年のルピーの対米ドル3.2%下落により輸入コストが上昇し、Hangzhou Tianshi Medicalは現地生産を強化しました。段階的なポートフォリオがある程度の柔軟性を提供しているものの、高価格は麻酔用CO₂吸収剤市場における重大な参入障壁であり続けています。

セボフルラン麻酔中のコンパウンドA生成に関する安全上の懸念

ソーダライムはセボフルランの使用下でコンパウンドAを18~23 ppm生成するのに対し、アムソーブではわずか2 ppmにとどまります。米国麻酔科学会(ASA)は2023年に低流量セボフルランを承認しましたが、2025年のFDAおよびBaxterのラベル更新では水酸化カリウム系吸収剤の使用を推奨しないとされました。2025年3月のフッ化水素リスクを契機としたセボフルラン気化器のクラスIリコールにより、規制当局の監視がさらに強化されました。小児科センターは主に低アルカリ性メディアへの移行を進めている一方、アジア太平洋地域のコスト重視の病院はソーダライムを使用し続け、潜在的な腎毒性を許容しています。こうした安全上の懸念の高まりは、認識が改善されるまで市場成長を制約すると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:安全性重視のアムソーブが勢いを増す

2025年には、ソーダライムが市場収益の46.65%を占め、従来型ワークステーションとの確立された存在感と互換性を示しています。しかし、麻酔用CO₂吸収剤市場はアムソーブへの移行が進んでおり、2031年までにCAGR 7.76%で成長すると予測されています。この成長は、コンパウンドAの排出量が無視できるほど少ないこと、pH値が12.5未満であること、不可逆性色素インジケーターを備えていることによって促進されています。メディソーブやドレーゲルソーブ・フリーなどの中間層製品はコスト効率の高い安全性向上を提供し、リソライムは特殊な長期ミッション要件に対応しています。北米と欧州では、持続可能性委員会と小児科ユニットがアムソーブの採用を推進しています。一方、アジア太平洋地域はコスト効率を重視しており、ソーダライムが大量販売のリーダーシップを維持しています。予測期間中、価格収束と規制変更が製品ランドスケープを再形成すると予想される一方、ソーダライムは麻酔用CO₂吸収剤市場の主要構成要素であり続けるでしょう。

機器の統合が購買決定に影響を与えています。Dräger Perseus A500は光学センサーを使用してドレーゲルソーブ800+と統合し、リアルタイムのキャパシティモニタリングを提供することで、病院を特定の消耗品に効果的に固定しています。これらのクローズドエコシステムは高い切り替えコストを生み出しています。さらに、処方委員会はライフタイム廃棄コストをますます考慮するようになっています。例えば北米では、pH 14のソーダライムの有害物質分類によりカニスターあたり5~12米ドルのコストが追加されます。埋め立て費用が増加するにつれ、アムソーブの非有害物質分類が低アルカリ性化学品のより広範な採用を促進し、麻酔用CO₂吸収剤市場における価値シェアを押し上げると予想されます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

タイプ別:プレミアム製剤がリードを拡大

2025年までに、プレミアム吸収剤は総収益の57.54%を占めると予想され、CAGR 7.89%という力強い成長に支えられています。これらの製品は、アルカリフリー化学品、埋め立て安全なpH、センサー対応パッケージングという3つの明確な価値提案を提供しています。一方、従来型ソーダライムはよりコスト効率が高いものの、コンパウンドAの問題により需要が抑制され、市場シェアは42.46%と小さく、成長も緩やかです。2024年のGEとサター・ヘルスの10億米ドル規模の契約は、業界の移行を象徴しています。このパートナーシップは、機器のバンドル化が麻酔ワークステーションとその互換消耗品を標準化することでプレミアム製品の採用を加速させる方法を示しています。さらに、KOH系吸収剤の使用を推奨しないFDAおよびBaxterのラベリングは、小児科および外来処置の大部分において重要なセボフルラン症例向けに市場をプレミアムオプションへと効果的に誘導しています。これらの要因により、プレミアムセグメントは麻酔用CO₂吸収剤市場における増分収益成長を支配する立場にあります。

コスト面では、病院は有害廃棄物管理要件の削減とスタッフの腐食性粉塵への暴露最小化を通じて価値を実現しています。サプライヤーはRFIDタグや低抵抗ジオメトリーなどの進歩に焦点を当てた研究開発にマージンを再投資しています。規制の枠組みが環境目標と整合するにつれ、プレミアムセグメントの市場シェアは2031年までに65%を超え、麻酔用CO₂吸収剤市場における価格決定力を強化すると予測されています。

形態別:顆粒が依然として主流、粉末は取り扱い技術の進歩により台頭

2025年には、顆粒メディアが市場をリードし、低い気流抵抗と手動補充の容易さから総売上高の63.76%を占めました。粉末形態はかつて粉塵関連の問題に悩まされていましたが、微粒子放出を最小化する凝集化および帯電防止コーティングなどの技術進歩により、2031年までにCAGR 8.11%で成長すると予測されています。1キログラムあたりの吸収量が15~20%高いことから、粉末はキャパシティが重要な要素となる低流量麻酔用途に特に適しています。IntersurgicalのAbCan™は、Getinge Flow-iステーション向けに設計された1.1リットルの使い捨て製品であり、粉末を活用してコンパクトな設計で延長された稼働時間を提供し、効率的な形態の重要性を強調しています。ワークフロー要件が製品選択に影響を与えており、大量処理センターはプレ充填型使い捨て製品を好む傾向があり粉末が有利である一方、リソース制約のある環境では大量顆粒補充に依存することが多くあります。両形態とも麻酔用CO₂吸収剤市場において不可欠な存在であり続けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が主導、外来手術センターが急成長

2025年には、病院が売上の58.65%を占め市場を支配しており、これは症例時間の長さと処置あたりの吸収剤交換頻度の高さによるものです。しかし、外来手術センター(ASC)は、支払者が整形外科および心臓血管系の処置をこれらのコスト効率の高い施設へと移行させるにつれ、CAGR 8.32%という力強い成長が予測されています。ASCは、交換プロセスを合理化し汚染リスクを低減する密封型使い捨てカニスターを採用しています。これらのカニスターは症例あたり8~12米ドルの労働コスト削減をもたらし、高い初期コストを効果的に相殺しています。歯科、疼痛管理、内視鏡を含む専門クリニックは最小のセグメントを構成していますが、ポータブル機器に対応したコンパクトなカートリッジを必要としています。さらに、病院は吸収剤を多年度機器リース契約に組み込むことが増えており、安定した供給を確保しながら麻酔用CO₂吸収剤市場におけるベンダーロックインを強化しています。

地域分析

2025年には、北米が収益の42.65%を占め、これはメディケア認定の6,308施設のASC、厳格な環境規制、低流量技術の早期採用によるものです。市場の成熟と室あたりの消費量の減少により成長はCAGR 4.8%に鈍化すると予想されますが、連邦機関のネットゼロコミットメントがプレミアムへのアップグレードを引き続き促進しています。カナダでは、グループ購買契約が価格を圧縮しながら安定した需要を確保しています。さらに、ニュージーランドの2025年GEリスティングにより、ベンダーネットワークにもう一つの集中購買者が加わりました。

アジア太平洋地域はCAGR 6.43%で成長し、北米との差を徐々に縮めると予測されています。中国の公立病院改革は待ち時間を大幅に短縮し手術スループットを向上させ、吸収剤市場を拡大しています。インドでは、PM-ABHIMイニシアチブが地区の手術室に資金を注入し、農村部でのポータブル機器と小型カニスターへの需要を促進しています。香港の32億香港ドルのキャパシティ拡充投資は、手術室インフラへの地域の注力を示しています。価格感度からソーダライムが依然として主流ですが、三次医療ハブではプレミアム製品の採用が勢いを増しています。これらの動向が総じて麻酔用CO₂吸収剤市場の長期的な成長見通しを強化しています。

欧州は多様な見通しを示しています。英国の国民保健サービス(NHS)はよりグリーンな麻酔慣行を義務付けており、アムソーブへの移行を加速させている一方、ドイツのDRGフレームワークはコスト効率を優先しソーダライムを支持しています。2025年のPhilipsとGetineのパートナーシップは、FlowファミリーワークステーションとIntelliVueモニターを統合し、調達戦略を単独消耗品からバンドル契約へとシフトさせています。ラテンアメリカと中東では、小規模な基盤から成長が生まれています。サウジアラビアのビジョン2030とUAEの医療観光イニシアチブが選択的なプレミアム採用を促進しています。しかし、通貨変動と関税がブラジルとアルゼンチンの現地生産者に機会をもたらしています。

競合ランドスケープ

麻酔用CO₂吸収剤市場は中程度の集中度を示しており、主要プレーヤーである3M、Drägerwerk、Armstrong Medical、Intersurgical、Baxterが合計で市場シェアの約60%を占めています。安全性化学品の進歩、デバイス統合のシームレス化、サプライチェーン効率が競争を促進しています。2025年12月、IntersurgicalはTeleflexの急性期ケアおよび泌尿器科インターベンション部門の買収に合意し、欧州およびアジア太平洋地域でのクロスセリング機会を強化するために気道消耗品とCO₂吸収剤をバンドル化することを目指しています。2025年10月、GEヘルスケアはCarestation 850を発売し、ワイドスクリーン分析と専用カニスターを統合することで消耗品エコシステムを強化し、顧客維持を促進しています。

Drägewerkは、Perseusワークステーションにリアルタイムのキャパシティデータを提供するRFID対応カニスターに投資しており、既存顧客の切り替えコストを高めています。新興プレーヤーは、軍事・災害用途向けのコンパクト粉末吸収剤、オープンプロトコルセンサー、使用済みメディアの再生循環モデルなどのニッチなイノベーションに注力しています。Hangzhou Tianshi Medicalを含む中国メーカーは、ISO 13485認定製品を30~40%低い価格で提供することでアジアおよび中東での市場シェアを拡大しています。Teleflexの2024年麻酔収益1億110万米ドルはセクターの回復力を示していますが、その事業売却は高マージンデバイスへの戦略的転換を反映しています。全体として、麻酔用CO₂吸収剤市場のサプライヤーは差別化戦略を優先し、業界内の価値獲得ダイナミクスを再形成しています。

麻酔用CO2吸収剤業界リーダー

3M

Drägerwerk AG & Co. KGaA

Armstrong Medical Ltd.

Intersurgical Ltd.

Baxter International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Intersurgicalは、麻酔ポートフォリオを拡充するためにTeleflexの急性期ケアおよび泌尿器科インターベンション部門の買収に合意しました。

- 2025年10月:GEヘルスケアは、補充使用中気化器とワイドスクリーンデータビューを備えたCarestation 850を発表しました。

- 2025年10月:PhilipsとGetineは、FlowファミリーワークステーションとIntelliVueモニタリングを組み合わせた商業的アライアンスを締結しました。

- 2024年11月:Cardinal Healthは、流通フットプリントに麻酔サービスを追加するためにGI Allianceを28億米ドルで買収しました。

世界の麻酔用CO2吸収剤市場レポートの調査範囲

本レポートの調査範囲として、麻酔用CO₂吸収剤とは、麻酔中に呼吸回路において呼気ガスから二酸化炭素を除去するために使用される材料です。これらはソーダライムやバラライムなどの化学物質を含み、CO₂と化学反応します。これらの吸収剤は、手術中のガスの安全な再呼吸を確保し、適切な呼吸機能を維持するのに役立ちます。

麻酔用CO2吸収剤市場は、製品別(ソーダライム、メディソーブ、ドレーゲルソーブ、アムソーブ、リソライム、その他製品)、タイプ別(プレミアムおよびトラディショナル)、形態別(粉末および顆粒)、エンドユーザー別(病院、外来手術センター、専門クリニック)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ソーダライム |

| メディソーブ |

| ドレーゲルソーブ |

| アムソーブ |

| リソライム |

| その他製品 |

| プレミアム |

| トラディショナル |

| 粉末 |

| 顆粒 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | ソーダライム | |

| メディソーブ | ||

| ドレーゲルソーブ | ||

| アムソーブ | ||

| リソライム | ||

| その他製品 | ||

| タイプ別 | プレミアム | |

| トラディショナル | ||

| 形態別 | 粉末 | |

| 顆粒 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

麻酔用CO₂吸収剤市場の現在の価値はいくらですか?

市場は2026年に9,323万米ドルと評価されており、2031年までに1億1,962万米ドルに達すると予測されています。

最も成長が速い製品タイプはどれですか?

アムソーブは、コンパウンドAの生成量が少なく埋め立て安全なpHを持つことから、CAGR 7.76%でトップの成長を示しています。

外来手術センターが需要にとって重要な理由は何ですか?

ASCは処置件数を拡大しており、使い捨てカニスターを好む傾向があることから、吸収剤購入においてCAGR 8.32%を促進しています。

低流量麻酔は吸収剤消費にどのような影響を与えますか?

自動化された低流量プロトコルは揮発性薬剤の使用量を削減しカニスターの寿命を2倍にし、高キャパシティのプレミアムメディアへの購買をシフトさせています。

最も多くの新しい手術室が追加される地域はどこですか?

アジア太平洋地域、特に中国とインドが手術インフラに多額の投資を行っており、地域CAGR 6.43%を支えています。

プレミアム吸収剤は高価格にもかかわらずコスト効率が良いですか?

有害廃棄物費用と労働コスト削減を含めると、総所有コストはプレミアムのアルカリフリー製剤が有利になることが多くあります。

最終更新日: