麻酔薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.77 十億米ドル |

| 市場規模 (2031) | 9.30 十億米ドル |

| 成長率 (2026 - 2031) | 3.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる麻酔薬市場分析

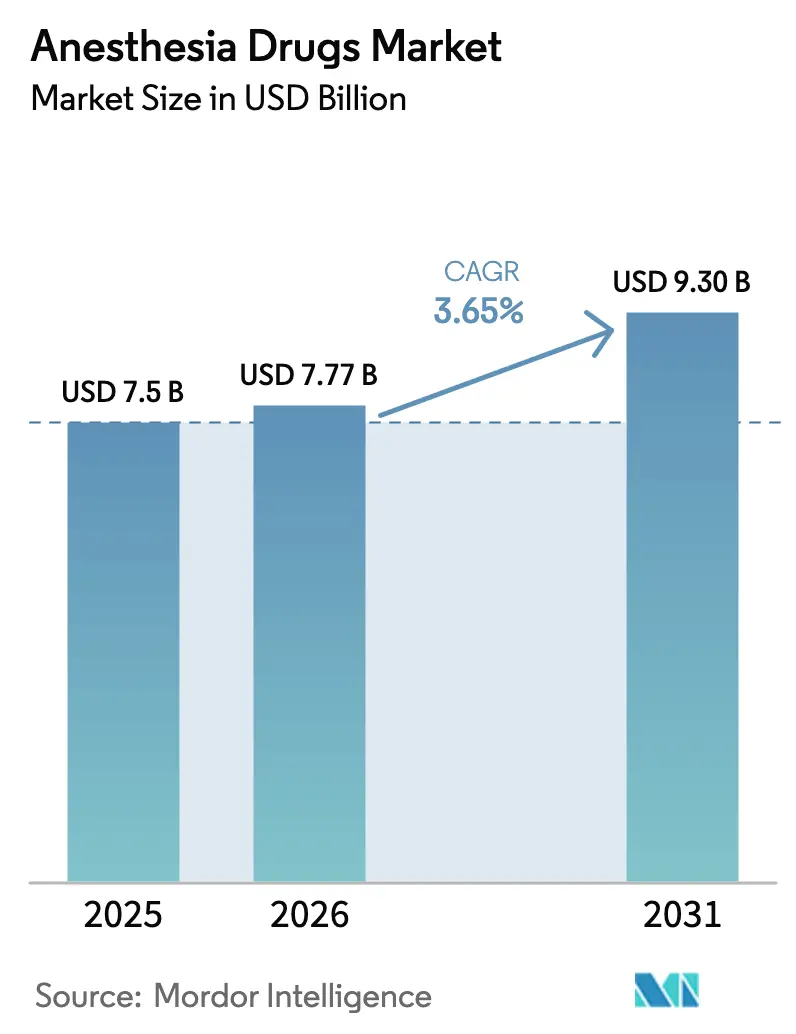

麻酔薬市場規模は、2025年の75億米ドルおよび2026年の77億7,000万米ドルから2031年までに93億米ドルへと拡大し、2026年から2031年の間にCAGR 3.65%を記録する見込みである。

ヘッドラインCAGRは、病院が完全静脈麻酔(TIVA)および術後回復強化(ERAS)プロトコルを採用するにつれて、地球温暖化係数の高い揮発性薬剤から短時間作用型注射剤への移行を覆い隠している。パンデミック時代の手術待機患者は、特に整形外科および肥満外科において解消されつつあり、ジェネリック価格圧力がマージンを圧迫する中でも数量を押し上げている。ロボット支援手術はデクスメデトミジンおよびレミフェンタニルを優先する鎮静深度要件を追加し、外来手術センター(ASC)ネットワークは迅速回復プロトコルへの需要を加速させている。デスフルランを段階的に廃止し、複数の国でセボフルランを規制する環境規制が麻酔薬市場をさらに再編している。

主要レポートのポイント

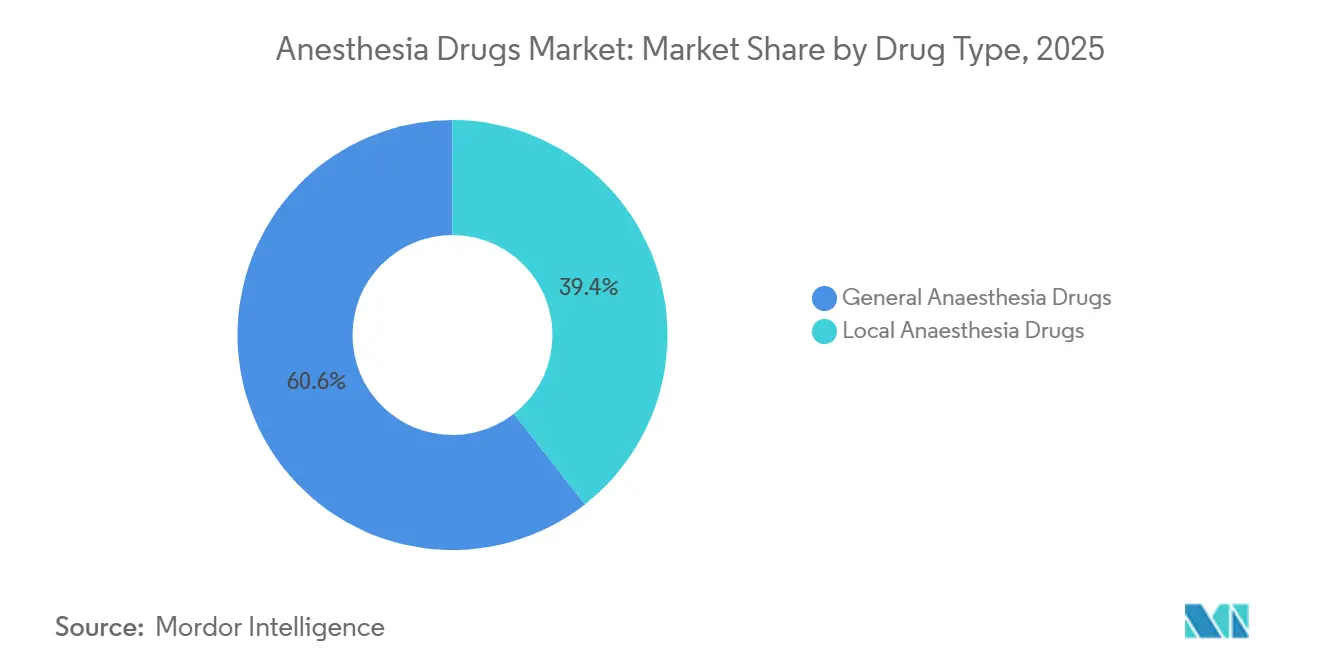

- 薬剤タイプ別では、全身麻酔薬が2025年の麻酔薬市場シェアの60.56%をリードし、局所麻酔薬は2031年にかけてCAGR 8.25%で拡大する見込みである。

- 投与経路別では、注射剤が2025年の麻酔薬市場規模の70.53%を占め、吸入製剤は2031年にかけてCAGR 7.85%で進展している。

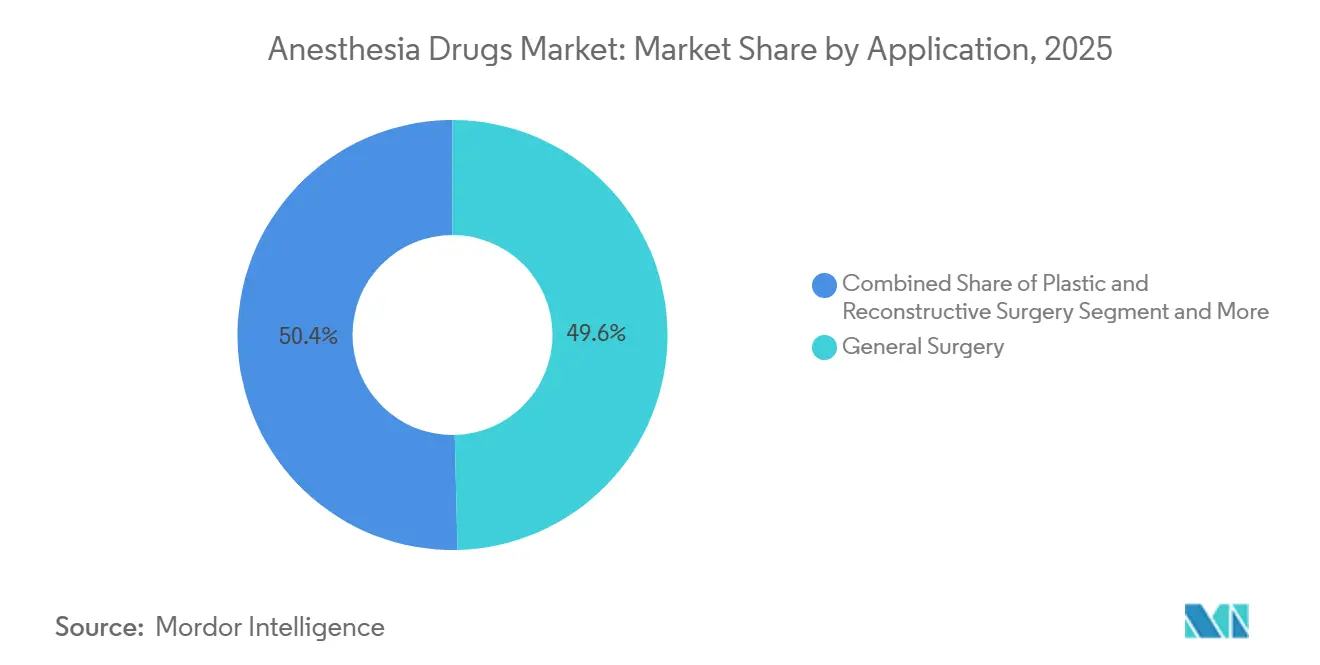

- 適用別では、一般外科が2025年に49.63%を占め、美容・審美外科は2031年にかけてCAGR 8.87%の見通しを示し、麻酔薬市場全体を上回っている。

- エンドユーザー別では、病院が2025年のグローバル市場の62.53%を占め、外来手術センターは2031年にかけてCAGR 6.71%で成長している。

- 地域別では、アジア太平洋地域がCAGR 8.51%で成長し、2025年に38.13%のシェアを持つ北米の成熟した基盤を上回るペースで拡大する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル麻酔薬市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 手術件数の増加(選択的手術および外傷手術) | +0.9% | インフラ拡充および中間層アクセスの向上によりAPACおよびMEAが最も高い弾力性を示すグローバル | 中期(2〜4年) |

| 新規固定用量麻酔薬配合剤の迅速承認 | +0.6% | 北米およびEUの規制回廊、WHO事前認定経路を経てAPAC市場へ波及 | 短期(2年以内) |

| 外来・オフィスベース処置へのシフト | +0.7% | 北米(特に米国のASCネットワーク)、西欧、アジア太平洋の都市ハブ(シンガポール、ソウル、上海) | 中期(2〜4年) |

| より深い鎮静を必要とするロボット支援手術の成長 | +0.5% | 北米、EU、日本、韓国;コスト重視の低・中所得国市場では普及が限定的 | 長期(4年以上) |

| 短時間作用型薬剤を促進する周術期ERASプロトコル | +0.5% | 大学病院でのグローバル採用;北米および北欧が実施をリード、アジア太平洋での段階的普及 | 中期(2〜4年) |

| AI駆動型クローズドループ麻酔デリバリーシステム | +0.3% | 北米およびEUの研究病院に集中;規制承認タイムラインにより商業的影響は2028〜2030年まで延長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手術件数の増加が麻酔薬消費を牽引

選択的整形外科および肥満外科症例がパンデミックによる待機患者を解消しており、神経筋遮断薬および長時間作用型薬剤の数量を押し上げている。米国麻酔科学会は、2024年半ば時点で米国内に120万件の延期された処置がまだ待機中と推定している。病院は手術スケジュールを延長しており、ターンオーバーの遅延を減らす予測可能なオフセット薬剤の消費量が増加している。日本と韓国は高齢化人口に直面しており、老年医学プロトコルでは術後せん妄リスクを低減するためにベンゾジアゼピン系薬剤の代わりにデクスメデトミジンを使用することが増えている。

新規固定用量麻酔薬配合剤の迅速承認

2024年から2025年の間に米国食品医薬品局(FDA)が3件の承認を行い、プロポフォール・ケタミン配合剤およびセボフルラン・亜酸化窒素配合剤が導入され、単一サプライヤー契約に機関を縛り付け、ジェネリック侵食に抵抗している。臨床医が用量調節の柔軟性を好むため普及は予想より遅いが、ASCは30〜40%の準備時間削減および看護師鎮静ワークフローの合理化を評価している。EUおよびアジア太平洋市場はWHO事前認定が輸入経路を開いた後に追随する。

外来・オフィスベース処置へのシフトが麻酔薬需要を再編

支払者主導のケアサイト移行は迅速回復薬剤を優先する。2024年、米国の外来手術の68%がASCで実施された。プロポフォールは依然として広く使用されており、承認された地域ではレミマゾラムが普及しつつある。欧州は根強い病院日帰り手術ユニットにより遅れており、オフィス向け麻酔薬の対象需要が制限されている。

より深い鎮静を必要とするロボット支援手術の成長

ロボット手術は2024年に世界で230万件に達し、前年比17%増となった[1]Intuitive Surgical、「2024年次報告書—処置件数」、sec.gov。より深い鎮静および長時間の神経筋遮断がプロポフォールおよびスガマデクスの使用量を増加させている。早期採用病院は1時間あたりのプロポフォール消費量が20〜30%高いと報告しており、トレーニングセンターは学習曲線中に薬剤使用量を増加させている。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 術後認知機能障害への懸念 | -0.4% | 高齢化人口(日本、ドイツ、イタリア、北米)での精査強化によるグローバル;医療過誤責任が米国での影響を増幅 | 中期(2〜4年) |

| 揮発性薬剤の温室効果に関する規制強化 | -0.6% | EU(デスフルラン禁止は2024〜2028年に発効)、英国(2024年実施)、一部の米国州(カリフォルニア州、ニューヨーク州の提案);アジア太平洋での普及は限定的 | 短期(2年以内) |

| 低・中所得国でのフェローシップ訓練を受けた麻酔科医の不足 | -0.3% | サハラ以南アフリカ、南アジア(インド、バングラデシュ、パキスタン)、ラテンアメリカの一部;手術件数の成長と麻酔安全プロトコルを制約 | 長期(4年以上) |

| 主要原薬(API)のサプライチェーンの不安定性 | -0.5% | 単一ソースAPIに依存する市場(中国からのプロポフォール、EUからのロクロニウム)での急性リスクを伴うグローバルな影響;地政学的緊張がリスクを増幅 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

薬剤選択を制約する術後認知機能障害への懸念

大学病院は、長時間の揮発性薬剤曝露と認知機能低下の観察的関連を受けて、高齢患者に対する完全静脈麻酔へと方針を転換している。米国老年医学会の最新ガイドラインはベンゾジアゼピン系薬剤の最小化を勧告している。しかし、2025年のメタ分析では深度モニタリングを適用した場合に統計的差異がないことが判明し、コスト重視のシステムでの処方集変更が停滞している。

揮発性薬剤の温室効果に関する規制強化

英国は2024年にデスフルランの購入を禁止し、欧州医薬品庁(EMA)のガイダンスは2028年までにEUで段階的廃止を勧告している[2]欧州医薬品庁、「揮発性麻酔薬の環境への影響」、ema.europa.eu。カリフォルニア州とニューヨーク州も同様の法案を検討している。スカベンジングシステムの改修費用は1台あたり15,000〜25,000米ドルかかり、小規模施設を注射剤へと誘導している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:TIVAプロトコルが揮発性薬剤の優位性に挑戦

全身麻酔薬は2025年の麻酔薬市場の60.56%を占めた。セボフルランはマスク導入をリードしているが、その成長の多くはデスフルランの代替であり、純粋な数量増加ではない。デクスメデトミジンは神経科およびICUのニッチを強化し、レミフェンタニルはロボット手術室でのプレミアムポジションを維持している。局所薬剤は超音波ガイド下神経ブロックが術後オピオイド使用量を最大50%削減するにつれて強化されている。

地域技術がERASプロトコルと収束するにつれて、麻酔薬市場は再バランスを続けている。ブピバカインが長時間作用型ブロックを支配し、ロピバカインが産科シェアを獲得している。リドカインは短時間の歯科および皮膚科処置に一般的に使用されている。クロロプロカインはその迅速な代謝によりASCで復活しているが、採用は専門センターに限定されている。

投与経路別:注射剤が定着、吸入剤が回復

注射剤は2025年に70.53%の収益を占めた。注射剤の麻酔薬市場規模は、神経外科および術中モニタリング症例における標準化されたTIVAから恩恵を受けている。デクスメデトミジンは人工呼吸器温存特性により、ICUで最も急速に成長している点滴療法である。プロポフォールの脂質乳剤はコールドチェーン物流を必要とするため、サプライチェーンの制約が続いている。

吸入薬剤はアジア太平洋全域の小児および日帰り手術環境でのセボフルランに牽引され、2031年にかけてCAGR 7.85%で成長する見込みである。ジェネリック参入がアクセスを拡大しているが、製造の複雑さがサプライヤー数を制限している。局所および経皮製剤は安定しており、手術量を侵食することなく慢性疼痛および小児静脈穿刺のニッチに対応している。

適用別:美容処置の急増がコア外科需要を上回る

一般外科は2025年に49.63%のシェアを維持したが、バンドル支払いモデルがその成長を制限している。選択的美容処置は2031年にかけてCAGR 8.87%と予測されており、麻酔薬市場内で最も速い成長を示している。オフィスベース麻酔はプロポフォール・ケタミン配合剤または中等度鎮静に依存しており、病院の処方集とは別のサプライチェーンを形成している。

歯科需要はアジア太平洋の中間層拡大に伴いスケールアップし、ほぼ完全にリドカインおよびアルチカインに依存している。産科プロトコルは脊髄・硬膜外ブピバカインまたはロピバカインを優先しており、2025年には米国病院の73%の出産で硬膜外麻酔が提供された[3]米国産婦人科学会、「分娩鎮痛調査」、acog.org。眼科、耳鼻咽喉科、泌尿器科症例が残りを占めている。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ASCが病院からシェアを獲得

病院は2025年に麻酔薬の62.53%を消費したが、支払者の誘導と効率性のギャップがシェアを侵食している。グループ購買組織は30〜40%の割引を確保しているが、間接費が1症例あたりのコストを高く保っている。病院所有のASCは外来効率を追求しながら収益を維持しようとしている。

独立型ASCはCAGR 6.71%で成長し、速効性薬剤で8〜12分のターンオーバーを達成している。疼痛および審美専門クリニックは最も急速に多様化し、同日退院の外来需要に対応している。これらのシフトは麻酔薬市場を従来の入院患者設定から再分配している。

地域分析

北米は2025年の麻酔薬市場の38.13%を占め、年間約5,000万件の処置を背景としている。特許保護された注射剤およびブランドジェネリックがプレミアム価格を維持しているが、プロポフォールは2024年に100mgバイアルあたり2米ドル未満に下落し、マージンを圧迫している。カリフォルニア州とニューヨーク州の環境法制は吸入処方集を脅かす一方、オフィスベースの美容需要は自費支払いセグメントを保護している。

アジア太平洋地域は麻酔薬市場で最も高い地域ペースであるCAGR 8.51%を記録する見込みである。中国は2024年に約8,000万件の手術を記録し、年間6〜8%拡大しており、インドは麻酔科医不足にもかかわらず第2・第3層都市全体で手術室容量を追加している。シンガポール、日本、韓国のプレミアムハブはレミマゾラムおよびデクスメデトミジンを採用しているが、農村施設は旧来の薬剤に依存している。

欧州はコスト抑制とイノベーションのバランスを取っている。ドイツの分散型システムが数量を牽引し、英国の集中型調達が世界最低のプロポフォール価格を実現している。デスフルラン禁止および保留中のEU段階的廃止が吸入需要を再編している。南欧および東欧は超音波システムの不足とトレーニング不足により地域麻酔の採用が遅れている。中東、アフリカ、南米の小規模市場はインフラのギャップと通貨変動により広範な麻酔薬アクセスが妨げられている。

競合環境

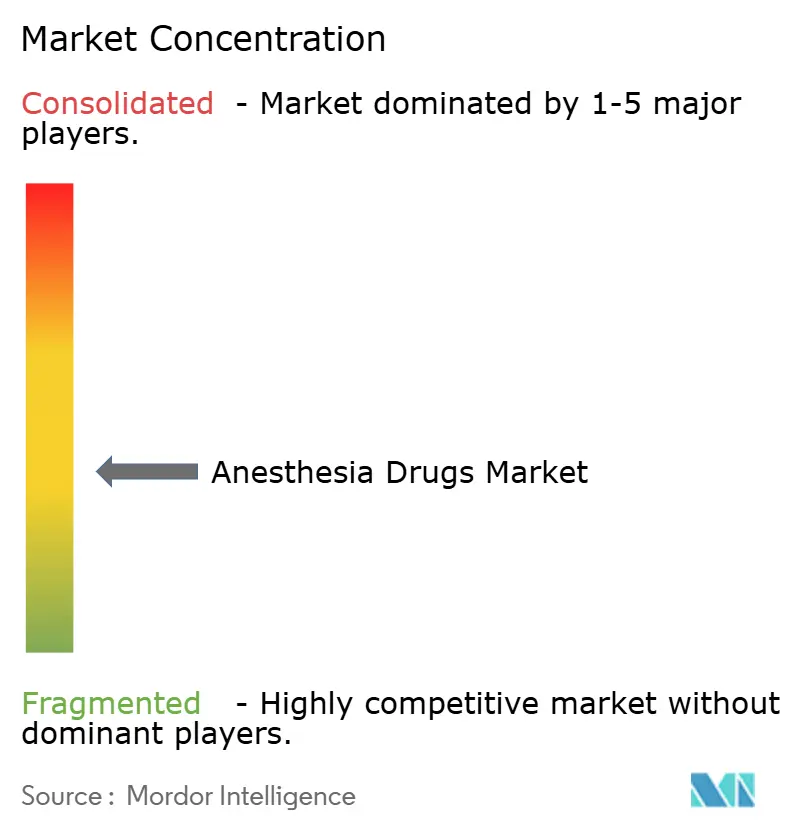

麻酔薬市場はコモディティ化された分子において中程度の集中度を示すが、専門ニッチでは分散している。主要メーカーであるFresenius Kabi、Baxter、Aspenはプロポフォール数量の相当割合を支配しているが、互換性のあるジェネリックの下では価格決定力をほとんど持っていない。中国企業、特に江蘇恒瑞医薬は地域的に西側価格より30〜40%低い価格を設定しているが、OECD市場では規制上の障壁に直面している。Pfizerはデクスメデトミジンの独占期限切れにもかかわらずICUでの忠誠心を維持しており、PAIONのレミマゾラムパートナーは処置鎮静のホワイトスペースを標的としている。

戦略的対応は分岐している。既存企業はAPIを確保するために垂直統合を強化しており、Fresenius Kabiは2025年にグラーツのプロポフォール生産を拡大した。小規模参入者は特許期間を延長するために新規乳剤または鼻腔内製剤をライセンス供与している。技術への賭けは完全自律型クローズドループシステムではなく意思決定支援に集中しており、規制上の慎重さを反映している。揮発性薬剤の回収プログラムに関する環境コンプライアンスコストはCOGSに5〜8%を追加し、既存の逆物流を持つ既存企業に有利に働く。インドのバイオシミラー挑戦者および米国の専門コンパウンダーはニッチな数量を侵食しているが、シェアは2%未満にとどまっている。

麻酔薬産業リーダー

Baxter International Inc.

B. Braun Melsungen AG

Fresenius SE & Co. KGaA

Pfizer Inc.

Aspen Pharmacare Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Cyclerion TherapeuticsとMedsteerは、リアルタイム患者フィードバック技術を治験麻酔薬CYC-126に統合するコラボレーションを拡大した。

- 2025年4月:AvenacyはFDA承認のジェネリックプロポフォール注射用乳剤を米国で発売した。

グローバル麻酔薬市場レポートスコープ

レポートのスコープによると、麻酔薬とは麻酔を誘導するために使用される薬剤であり、麻酔とは感覚または意識の制御された一時的な喪失状態である。これらの薬剤は外科処置を容易にし、疼痛を軽減し、医療介入中の患者の快適性と安全性を確保するために投与される。

麻酔薬市場のセグメンテーションは、薬剤タイプ、投与経路、適用、エンドユーザー、地域によって分類されている。薬剤タイプ別では、市場は全身麻酔薬と局所麻酔薬に分けられる。全身麻酔薬にはプロポフォール、セボフルラン、デスフルラン、デクスメデトミジン、レミフェンタニル、ミダゾラム、その他の全身麻酔薬が含まれる。局所麻酔薬にはブピバカイン、ロピバカイン、リドカイン、クロロプロカイン、プリロカイン、ベンゾカイン、その他の局所麻酔薬が含まれる。投与経路別では、市場は注射、吸入、局所・経皮に分類される。適用別では、市場は一般外科、形成・再建外科、美容・審美処置、歯科処置、産科・婦人科手術、その他の適用に分類される。エンドユーザー別では、市場は病院、外来手術センター、専門クリニックに分類される。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に分類される。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしている。レポートは上記セグメントの金額(米ドル)による市場規模と予測を提供している。

| 全身麻酔薬 | プロポフォール |

| セボフルラン | |

| デスフルラン | |

| デクスメデトミジン | |

| レミフェンタニル | |

| ミダゾラム | |

| その他の全身麻酔薬 | |

| 局所麻酔薬 | ブピバカイン |

| ロピバカイン | |

| リドカイン | |

| クロロプロカイン | |

| プリロカイン | |

| ベンゾカイン | |

| その他の局所麻酔薬 |

| 注射 |

| 吸入 |

| 局所・経皮 |

| 一般外科 |

| 形成・再建外科 |

| 美容・審美処置 |

| 歯科処置 |

| 産科・婦人科手術 |

| その他の適用 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤タイプ別 | 全身麻酔薬 | プロポフォール |

| セボフルラン | ||

| デスフルラン | ||

| デクスメデトミジン | ||

| レミフェンタニル | ||

| ミダゾラム | ||

| その他の全身麻酔薬 | ||

| 局所麻酔薬 | ブピバカイン | |

| ロピバカイン | ||

| リドカイン | ||

| クロロプロカイン | ||

| プリロカイン | ||

| ベンゾカイン | ||

| その他の局所麻酔薬 | ||

| 投与経路別 | 注射 | |

| 吸入 | ||

| 局所・経皮 | ||

| 適用別 | 一般外科 | |

| 形成・再建外科 | ||

| 美容・審美処置 | ||

| 歯科処置 | ||

| 産科・婦人科手術 | ||

| その他の適用 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

麻酔薬市場の現在の評価額はいくらか?

麻酔薬市場規模は2026年に77億7,000万米ドルであり、2031年までに93億米ドルに達すると予測されている。

2031年にかけて麻酔薬において最も速く成長する地域はどこか?

アジア太平洋地域はCAGR 8.51%で拡大する見込みであり、中国とインドの手術件数増加がけん引している。

環境規制は吸入麻酔薬にどのような影響を与えているか?

英国は2024年にデスフルランを禁止し、EUは2028年までに地球温暖化係数の高い揮発性薬剤を段階的に廃止する計画であり、注射剤へのシフトを加速させている。

外来手術センターが麻酔薬需要にとって重要な理由は何か?

ASCは高い処置件数と迅速なターンオーバーを組み合わせており、短時間作用型薬剤の採用を促進し、CAGR 6.71%で成長している。

全身麻酔においてシェアを失っている薬剤タイプはどれか?

デスフルランの使用量は温室効果ガス政策により急減しており、セボフルランはデスフルランの代替として成長しているに過ぎず、新たな数量を追加しているわけではない。

最終更新日: