集中治療用抗不整脈薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

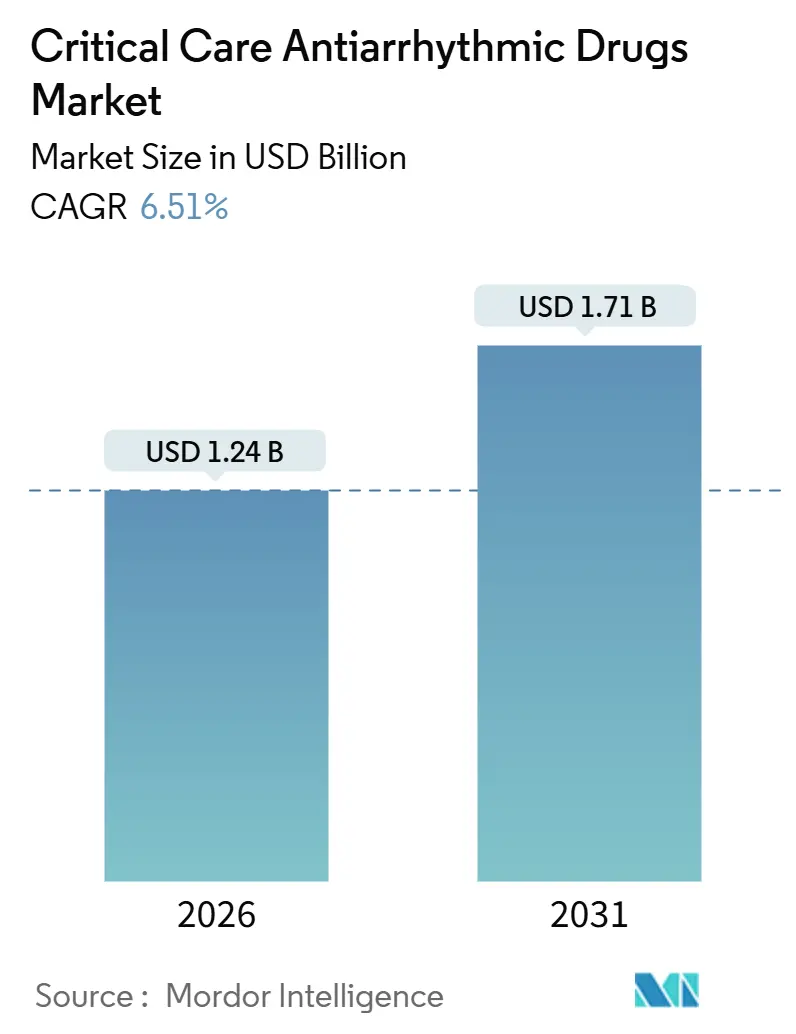

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.71 十億米ドル |

| 成長率 (2026 - 2031) | 6.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる集中治療用抗不整脈薬市場分析

集中治療用抗不整脈薬市場規模は2026年に12億4,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.51%で成長し、2031年までに17億1,000万米ドルに達する見込みです。

不整脈の世界的な負担の増大、集中治療ベッド密度の向上、投与エラーを低減するスマート輸液ポンプの採用が市場成長を牽引しています。中国、サウジアラビア、エジプトにおける拡張施策により、連続心電図モニターの設置台数が大幅に増加しています。同時に、アメリカ心臓協会および欧州心臓病学会の最新ガイドラインは、ベータ遮断薬とアミオダロンを集中治療プロトコルの主要構成要素として位置づけ続けています。Baxterのノバム IQスマートポンプは、業界平均を大きく上回る97%の薬剤ライブラリ準拠率を達成しており、医療施設におけるエラー防止ソフトウェアの急速な統合を示しています。さらに、Milestone Pharmaceuticalsの自己投与型エトリパミル点鼻スプレーは、救急外来以外での特定の上室性頻拍症管理における潜在的な転換を示唆しており、予測期間中にチャネルダイナミクスを再形成する可能性があります。

主要レポートのポイント

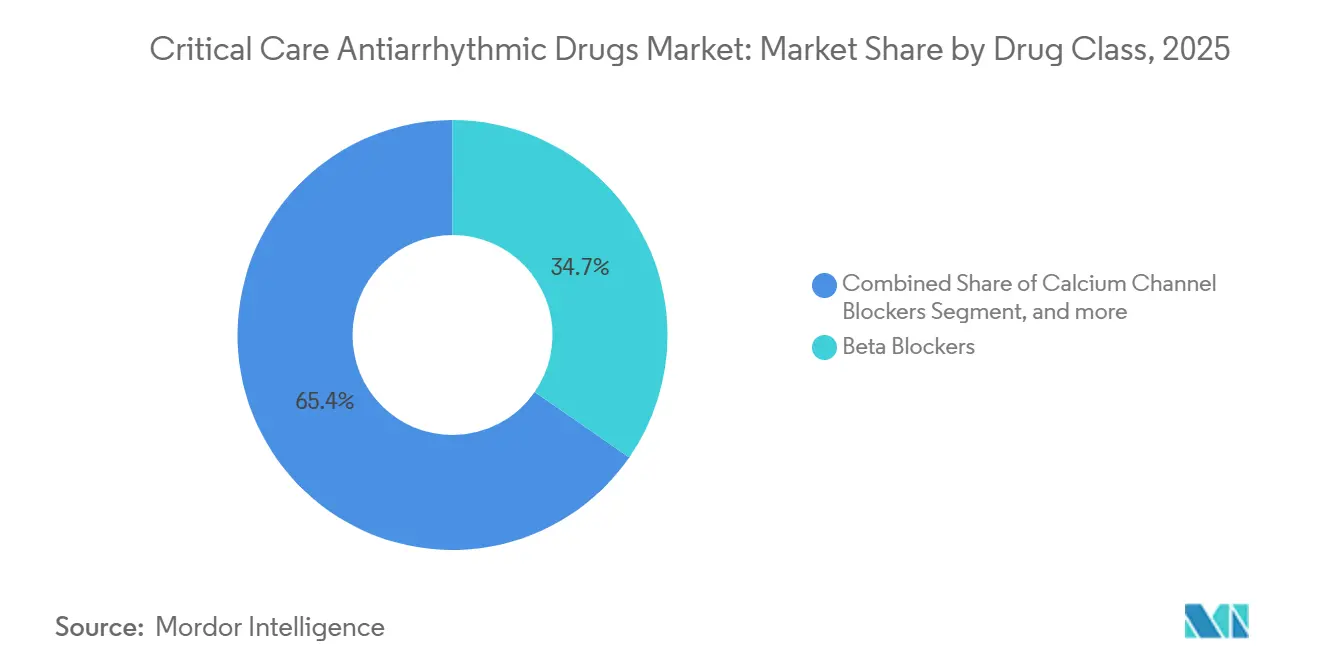

- 薬剤クラス別では、ベータ遮断薬が2025年の集中治療用抗不整脈薬市場シェアの34.65%をリードし、カリウムチャネル遮断薬は2031年までに8.65%のCAGRで成長すると予測されています。

- 疾患タイプ別では、上室性不整脈が2025年の集中治療用抗不整脈薬市場規模の52.45%を占め、心室性不整脈は2031年までに8.76%のCAGRで拡大する見込みです。

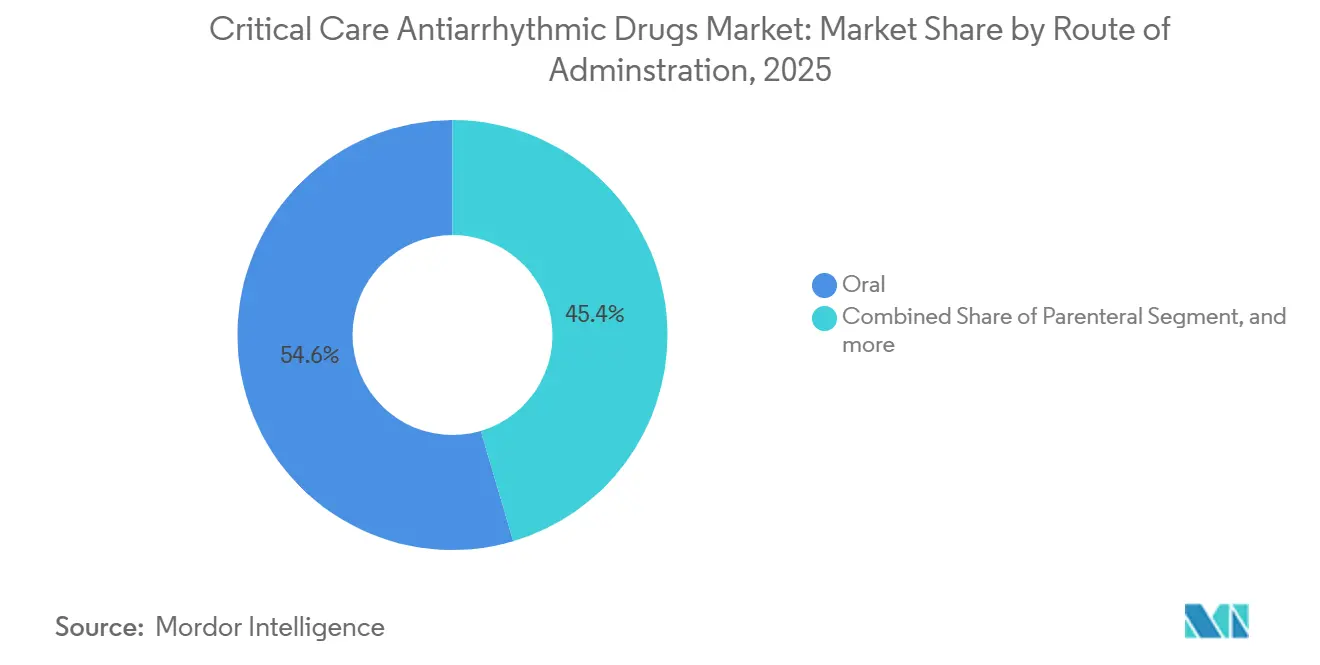

- 投与経路別では、経口製剤が2025年の集中治療用抗不整脈薬市場規模の54.56%のシェアを保持し、非経口製品は2031年までに9.21%のCAGRで拡大しています。

- 流通チャネル別では、病院薬局が2025年の集中治療用抗不整脈薬市場の62.45%を占め、オンライン薬局は2031年までに9.65%のCAGRで最も速い成長を記録しています。

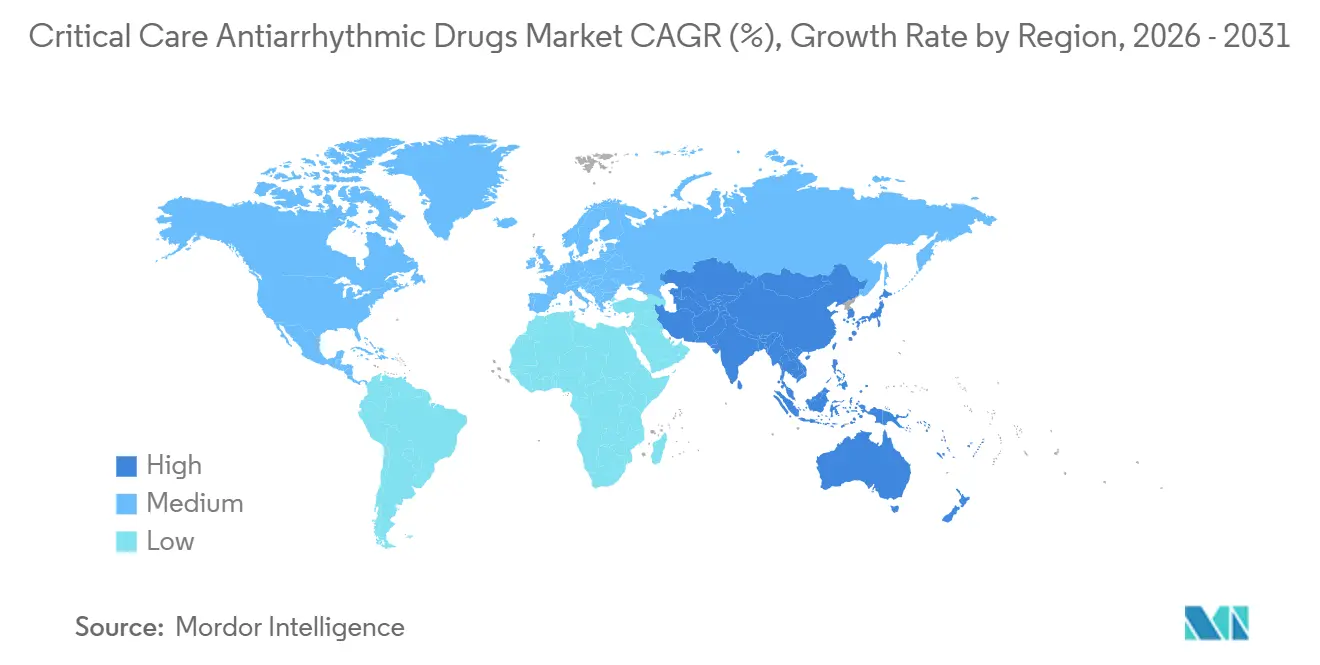

- 地域別では、北米が2025年の集中治療用抗不整脈薬市場規模の42.56%のシェアを占め、アジア太平洋地域は2031年までに7.54%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の集中治療用抗不整脈薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患の世界的な負担の増大 | +1.8% | 世界規模、北米・欧州・中国で顕著 | 長期(4年以上) |

| 集中治療インフラの拡充 | +1.5% | 中国、インド、サウジアラビア、中東・アフリカおよび南米への波及 | 中期(2~4年) |

| 高齢化と併存疾患 | +1.2% | 北米、西欧、日本、韓国 | 長期(4年以上) |

| 薬物送達・モニタリングにおける技術的進歩 | +0.9% | 北米、欧州連合、湾岸協力会議諸国およびオーストラリアでの早期普及 | 短期(2年以内) |

| 心臓疾患によるICU入院の増加 | +0.7% | 世界規模、心臓ICUを有する三次医療センターに集中 | 中期(2~4年) |

| 支持的な臨床ガイドラインとプロトコル | +0.4% | 世界規模、米国心臓病学会/アメリカ心臓協会、欧州心臓病学会および各国学会が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患の世界的な負担の増大

心房細動および心房粗動の有病率は1990年から2021年の間に137%上昇し、世界で5,255万人に達し、欧州だけで2021年に957,812件の新規心房細動症例が記録されました[1]Robert Bonow、「急性冠症候群に関するACC/AHA 2025ガイドライン」、アメリカ心臓協会、ahajournals.org。米国の有病率は2019年から2023年の間に3.89%で、483万人の患者に相当し、不整脈関連死亡率は2021年に10万人当たり19.4に上昇しました。この疫学的な膨張は、ICU血流感染における30.2%の粗症例致死率と相まって、非経口および経口抗不整脈薬の需要を上昇軌道に保っています。予測モデルでは、心房細動死亡率が2040年までに10万人当たり12.3に達すると示唆されており、心拍数・リズム制御療法の持続的な消費を強化しています。

集中治療インフラの拡充

中国の2024年5月の指令は、2025年末までに人口10万人当たり15床のICUベッドを目標としており、サウジアラビアは28床の心臓ICUを追加し、エジプトは2030年までに病院ベッド密度を1万人当たり12床から30床に引き上げることを目指しています。米国では2025年から2035年の間にICU在院日数が14%増加すると予想されており、アミオダロン、リドカイン、エスモロールを安全に投与できるスマート輸液ポンプおよびテレメトリーの設置台数が拡大します。これらの投資は、集中治療用抗不整脈薬療法、特に静脈内製剤の即時対応可能市場を拡大します。

高齢化と併存疾患

米国における心房細動患者の平均年齢は2019年から2023年の間に76歳に達し、有病率は50歳以降の10年ごとに倍増します。心不全、高血圧、慢性腎臓病が複雑性を加えるため、米国患者の80.64%が心拍数制御を受け、31.02%がリズム制御を受けています。急速に高齢化が進む日本と西欧でも同様の多疾患併存パターンが報告されており、予測可能な薬物動態を持つ確立された薬剤への処方傾向を強め、アミオダロンとベータ遮断薬の販売勢いを強化しています。

薬物送達・モニタリングにおける技術的進歩

Baxterのノバム IQ大容量ポンプは、設置後わずか1か月で97%の薬剤ライブラリ準拠率を達成し、業界平均の84%を上回りました。FDAの強化された輸液ポンプガイダンスおよびISMP基準は、病院がハードドーズ制限、自動二次輸液管理、電子医療記録との相互運用性を採用するよう促しています。サウジアラビアでは、早期警告敗血症システムがリアルタイムバイタルを統合し、不整脈エピソードへの対応時間を短縮しています。アメリカ心臓協会の2025年基準で義務付けられた連続QTcモニタリングは、ドフェチリドやソタロールによるトルサード・ド・ポワント(torsades de pointes)リスクを検出できる高度なテレメトリーの購入をさらに定着させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薬物有害反応と安全性への懸念 | −0.8% | 北米および欧州連合 | 短期(2年以内) |

| 厳格な規制・承認要件 | −0.6% | 米国、欧州連合、日本 | 中期(2~4年) |

| デバイスベースのリズム管理との競合 | −0.5% | 北米、西欧、オーストラリア | 長期(4年以上) |

| コスト圧力と償還の制限 | −0.4% | 世界規模、公的支払者制度で最も顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

薬物有害反応と安全性への懸念

アメリカ心臓協会の2025年心電図モニタリング声明は、トルサード・ド・ポワントリスクを抑制するため、ドフェチリド、ソタロール、フレカイニド、プロパフェノンのQTc追跡を義務付けています。アミオダロンは引き続き肺、甲状腺、肝臓の有害事象を引き起こし、繰り返しの検査および画像検査が必要です。スマートポンプへの移行が進んでいるにもかかわらず、手動ポンププログラミングエラーや低流量不正確さは依然として過剰投与を引き起こす可能性があります。累積的な安全性の負担は、継続的モニタリングが乏しい施設での普及を制限し、一部の処方者を半減期の短い薬剤へと誘導しています。

厳格な規制・承認要件

FDAの輸液ポンプライフサイクルガイダンスは厳格な安全保証文書を求めており、審査期間を延長しコストを引き上げています[2]米国食品医薬品局、「輸液ポンプ製品ライフサイクル全体に関するガイダンス」、FDA、fda.gov。エジプトの新薬局および価値に基づく調達規則も同様に承認を長引かせています。体外循環中の明示的な投与パラメータの欠如は法的不確実性を生み出し、迅速なラベル拡張を妨げています。これらのハードルは総じて革新的製剤の参入を遅らせ、既存企業の優位性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:ベータ遮断薬がリードを維持しながらカリウム遮断薬が加速

ベータ遮断薬は2025年売上の34.65%を占め、米国心房細動患者の80.64%における心拍数制御使用率と心臓胸部外科学会の周術期推奨によって支えられています。この定着したプロファイルは、集中治療用抗不整脈薬市場に安定した収益基盤を提供しています。アミオダロンとドフェチリドを中心とするカリウムチャネル遮断薬は、難治性症例に対するリズム制御オプションを求める臨床医によって、2031年までに8.65%のCAGRを記録する見込みです。カルシウムチャネル遮断薬は狭複合体頻拍症の二次選択肢にとどまり、リドカインやプロカインアミドなどのナトリウムチャネル遮断薬はショック難治性心室細動において引き続き重要性を保っています。アデノシンやジゴキシンを含む「その他」セグメントは特定の適応症に対応しますが、特定の頻脈性不整脈アルゴリズムにおけるガイドラインの支持により処方集への掲載を維持しています。

安定したパイプラインが治療の多様性を支えています。Lupinのジェネリックドロネダロンは平均販売価格を引き下げ、NovartisのPKN605のフェーズ2試験は長期的なイノベーションを示しています。スマートポンプの統合は明確な輸液プロトコルを持つ薬剤を優遇し、ベータ遮断薬とアミオダロンのシェア維持を助けています。しかし、特許切れとグローバルなジェネリック生産能力は競争の緊張を高く保ち、集中治療用抗不整脈薬市場への将来の参入者にとって差別化された安全性または送達プロファイルが重要となっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患タイプ別:上室性不整脈が優位、心室性の成長が上回る

上室性不整脈は2025年需要の52.45%を占め、心房細動有病率の上昇とエトリパミルなどの新たな自己投与オプションによって牽引されています。集中治療用抗不整脈薬市場における上室性疾患は、高齢化とリズム制御療法のガイドライン主導の採用により拡大し続けるでしょう。心室性不整脈は現在規模は小さいものの、心筋梗塞後ベータ遮断薬療法のガイドライン義務付けと持続的な院外心停止発生率に関連して、8.76%のCAGR上昇軌道にあります。不整脈関連死亡率のトレンドは積極的な治療戦略をさらに正当化し、両セグメントにわたる持続的な数量成長を支えています。

ICU敗血症エピソードは新規発症心房細動を引き起こすことが多く、静脈内ベータ遮断薬およびカルシウムチャネル遮断薬の需要を高く保っています。デバイス療法は特定の難治性症例を引き続き吸収していますが、急性エピソードおよびリソースが限られた地域は依然として薬理学的オプションに大きく依存しており、疾患カテゴリー全体にわたる市場の幅を維持しています。

投与経路別:経口製品が優位だが静脈内製剤が勢いを増す

経口製剤は2025年売上の54.56%を占め、慢性維持療法が広く普及しています。それにもかかわらず、集中治療ユニットにおける負荷投与量および持続輸液の採用増加により、2031年までに非経口製剤は9.21%のCAGRで成長すると予想されています。Baxterの使用準備済み注射剤とノバム IQプラットフォームは、看護師の準備時間を短縮する事前混合・エラー低減ソリューションに対する病院の選好を強調しています。一方、初のクラスの点鼻スプレーであるエトリパミルは、小規模なベースからではあるものの代替投与経路への扉を開き、集中治療用抗不整脈薬市場における送達オプションの潜在的な多様化を示しています。

体外循環中の薬物動態上の課題と投与精度の必要性がスマートポンプ開発者を後押しし、デバイスと薬剤販売の間のより緊密な連携を促進しています。ジェネリックを優遇する償還は、ブランド静脈内製剤の普及を制限する可能性がありますが、安全機能への投資は依然として投薬エラーを最小化するプレミアムシステムへの購買決定を傾ける可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院が優位、デジタル調剤が台頭

病院薬局は2025年の数量の62.45%を供給しており、アミオダロンやドフェチリドなどの薬剤の投与開始時にリアルタイム心電図モニタリングが必要であることを反映しています。中国とサウジアラビアにおける集中治療ベッドの増加は病院の優位性を維持しますが、オンラインチャネルは2031年までに9.65%のCAGRを記録すると予測されています。ジェネリック発売は通信販売プラットフォームが維持処方に低価格を提供することを促し、このトレンドはエジプトなどの市場における電子トレーサビリティの拡大によって支えられています。小売チェーンは慢性的な処方箋の補充において地位を維持していますが、支払者が受益者を低コストのデジタルオプションへ誘導するにつれて、特に安定した心房細動患者において侵食に直面しています。

特定の薬剤に対する対面モニタリングの義務付けは、高リスク処方箋のオンライン薬局への流出を制限するため、成長は広い治療域と限られた検査要件を持つ薬剤に集中するでしょう。病院は薬剤調達をデバイス契約と組み合わせ、集中治療用抗不整脈薬市場における顧客維持ツールとして統合投与ソフトウェアを活用することでチャネル漏洩に対抗しています。

地域分析

北米は2025年収益の42.56%を生み出しました。2035年までのICU在院日数の14%増加予測と483万人の心房細動患者が相まって、堅固な基礎消費を維持しています。CMS償還規則は現在ジェネリックを優遇し、単価を圧縮しながらも患者アクセスを高く保っています。Milestoneの点鼻スプレーは同地域で初の自己投与オプションを提供しており、市場普及は民間保険の適用範囲にかかっています。カナダとメキシコは、ジェネリック流入を支える規制の調和と国境を越えたサプライチェーンを通じて、より小規模ながら安定した数量を貢献しています。

欧州は第2位の地域であり、957,812件の新規心房細動症例と均一な欧州心臓病学会ガイドラインがリズム制御療法を支えています。特に英国で予測される4,200人の集中治療看護師不足などの人材不足が予算を圧迫し、ジェネリックの交渉力を強化しています。西欧の支払者は集中入札を活用して低価格を確保し、東欧は低い基盤から集中治療能力が拡大するにつれて最も速い数量成長を記録しています。

アジア太平洋地域は2031年までに7.54%のCAGRで最も速い総合拡大を示しています。中国のICUベッド義務付け、日本の高齢化人口、インドの拡大するジェネリック生産、オーストラリアの包括的な償還経路が総合的に同地域の集中治療用抗不整脈薬市場を拡大しています。韓国、インドネシア、ベトナムは新興の拠点を代表しており、増加する心臓入院とジゴキシンやジェネリックアミオダロンへの選好を傾ける負担可能性の制約のバランスを取っています。

中東・アフリカは不均一な進展を示しています。サウジアラビアは新たな心臓ICUと電子早期警告システムへのインフラ支出をリードし、エジプトは2030年までに1万人当たり30床の比率を目標としています。しかし、サハラ以南アフリカの多くの国は予算と人材不足によって制限されており、普及率は低いままです。ブラジルが主導する南米は、混合公私支払い制度と確立された製造基盤から恩恵を受けていますが、通貨の変動が価格安定性への課題であり続けています。

競合状況

集中治療用抗不整脈薬市場は中程度に分散しています。Baxter、Fresenius Kabi、Hikmaは、デバイスと薬剤のバンドル提供を通じて注射剤の棚を支配しています。Baxterの2024年における6種類の使用準備済み注射剤とノバム IQ輸液ポンプの組み合わせによる展開は、安全ソフトウェアとサービス契約に基づく防衛戦略を示しています。Fresenius Kabiは広範な集中治療ポートフォリオを活用して数量ベースの割引を交渉し、Hikmaはジェネリックエフェドリンおよびその他の心血管系注射剤を通じて米国での存在感を拡大しています。

ジェネリック競合他社が価格圧力を強めています。Lupinの2024年ドロネダロン承認は、かつてプレミアムブランドであった製品への即時侵食をもたらしました。AurobindoやSun Pharmaなどのインドの同業他社は、成熟市場と新興市場の両方における処方集決定に供給するグローバルサプライチェーンを拡大しています。一方、Milestone Pharmaceuticalsは初のカルシウムチャネル遮断薬点鼻スプレーであるエトリパミルで注目を集め、救急外来プロトコルを破壊する立場に自らを位置づけています。Novartisの中期パイプライン資産は長期的なブランド名参入者を示唆していますが、規制のタイムラインは2031年を超えています。

病院は電子医療記録と輸液デバイス間の相互運用性をますます要求しており、フルサービス契約とリアルタイム分析を提供するベンダーを優遇しています。このバンドルは切り替えの障壁を構築します:施設がポンププラットフォームを標準化すると、競合する薬剤サプライヤーはシェアを獲得するために統合しなければなりません。したがって、新規参入者の機会は、人工知能対応の投与アルゴリズム、多剤併用を簡素化する固定用量配合製品、および個々のトルサード・ド・ポワントリスクに合わせた薬剤選択を行うポイントオブケア薬理ゲノミクスに集中しています。

集中治療用抗不整脈薬産業のリーダー

Pfizer Inc.

Novartis AG

Sanofi S.A.

Baxter International Inc.

Viatris Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Milestone Pharmaceuticalsは、成人の発作性上室性頻拍症に対するエトリパミル点鼻スプレー(Cardamyst)のFDA承認を取得し、初の自己投与型カルシウムチャネル遮断薬を導入しました。

- 2025年12月:Novartisは心房細動に対するPKN605のフェーズ2無作為化試験を開始し、新規リズム制御メカニズムへの持続的な投資を示しました。

- 2024年9月:世界有数の医療技術企業の一つであるBDは、Edwards Lifesciences社の集中治療製品グループを買収し、BD先進患者モニタリングとして改名する予定です。

世界の集中治療用抗不整脈薬市場レポートの範囲

レポートの範囲によると、集中治療用抗不整脈薬とは、生命を脅かす不整脈を経験している患者の正常な心拍リズムを管理・回復するために救急および集中治療環境で使用される薬剤です。これらは心臓の電気活動を安定させ、脳卒中や心停止などの合併症を防ぐのに役立ちます。これらの薬剤は、その強力な効果と潜在的な副作用のため、厳密な医療監督下で投与されます。

集中治療用抗不整脈薬市場は、薬剤クラス(ベータ遮断薬、カルシウムチャネル遮断薬、ナトリウムチャネル遮断薬、カリウムチャネル遮断薬、その他)、疾患タイプ(上室性不整脈、心室性不整脈、その他)、投与経路(経口、非経口、その他の投与経路)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ベータ遮断薬 |

| カルシウムチャネル遮断薬 |

| ナトリウムチャネル遮断薬 |

| カリウムチャネル遮断薬 |

| その他の薬剤クラス |

| 上室性不整脈 |

| 心室性不整脈 |

| その他の疾患タイプ |

| 経口 |

| 非経口 |

| その他の投与経路 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | ベータ遮断薬 | |

| カルシウムチャネル遮断薬 | ||

| ナトリウムチャネル遮断薬 | ||

| カリウムチャネル遮断薬 | ||

| その他の薬剤クラス | ||

| 疾患タイプ別 | 上室性不整脈 | |

| 心室性不整脈 | ||

| その他の疾患タイプ | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| その他の投与経路 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

集中治療用抗不整脈薬市場の現在の価値はいくらですか?

市場は2025年に12億4,000万米ドルと評価され、2031年までに17億1,000万米ドルに達すると予測されています。

病院の集中治療環境で最大のシェアを持つ薬剤クラスはどれですか?

ベータ遮断薬は34.65%のシェアでリードしており、心拍数制御と心筋梗塞後予防の二重の役割によるものです。

アジア太平洋地域はどのくらいの速さで拡大していますか?

アジア太平洋地域は2031年までに7.54%のCAGRを記録すると予想されており、全地域の中で最も速い成長です。

静脈内製剤の成長を牽引している要因は何ですか?

スマート輸液ポンプの採用とICUにおける負荷投与量のより広範な使用が、非経口製品を9.21%のCAGRで押し上げています。

上室性頻拍症のケアを救急外来から遠ざける可能性のある新製品はどれですか?

FDA承認のエトリパミル点鼻スプレーにより、患者は自己でエピソードを終了させることができ、入院を減らす可能性があります。

スマートポンプは調達決定に影響を与えていますか?

はい、病院は安全ソフトウェアと薬剤ライブラリ統合を組み込んだ輸液デバイスを提供するサプライヤーをますます優遇しています。

最終更新日: