局所麻酔薬市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.44 十億米ドル |

| 市場規模 (2031) | 6.43 十億米ドル |

| 成長率 (2026 - 2031) | 3.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる局所麻酔薬市場分析

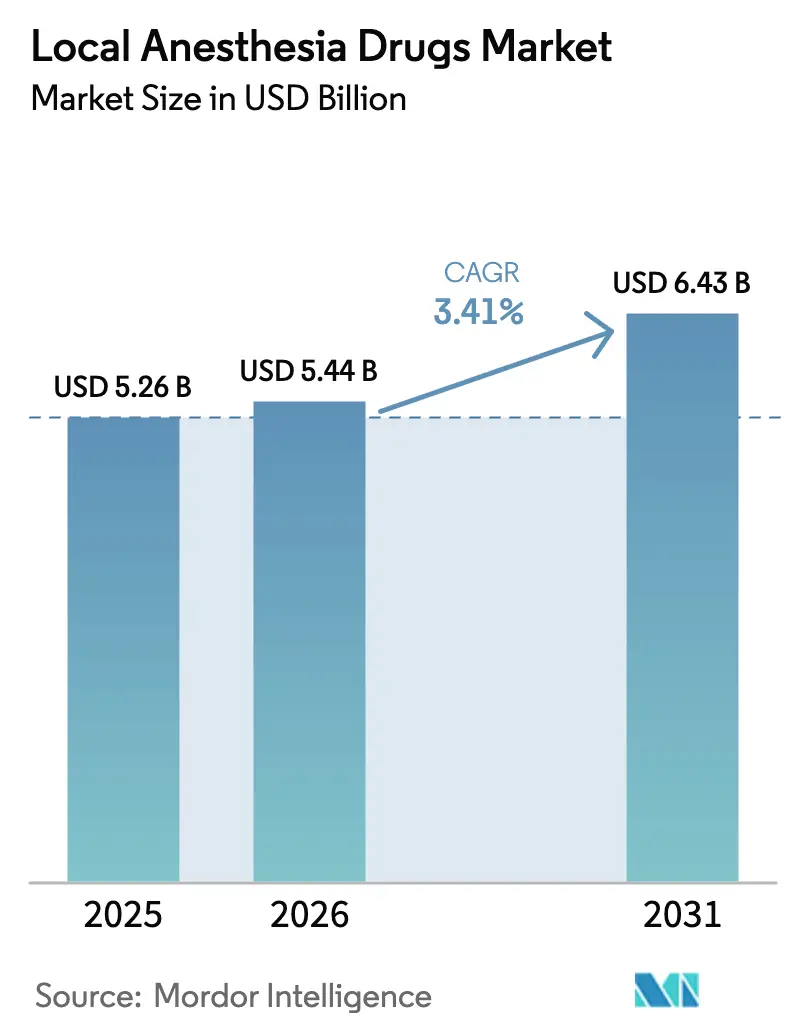

局所麻酔薬市場規模は2025年に52億6,000万米ドルと評価され、2026年の54億4,000万米ドルから2031年には64億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.41%です。非オピオイド鎮痛を評価する償還改革、処置ごとの投与量を最適化する超音波ガイド下区域ブロック、複数回投与コースを単回注射に凝縮する長時間作用型リポソームプラットフォームによって需要が強化されています。2025年のNOPAIN法に基づく非オピオイド疼痛管理への独立した支払い経路により、処方集が局所製剤に傾いており、ポリマーベースの新製品の継続的な上市がオピオイドへの競合代替品を提供しています。注射剤形式が依然として主流ですが、在宅医療の普及に牽引された外用クリームおよびパッチは市場全体よりも速いペースで拡大しています。産科および小児神経ブロックにおけるロピバカインへの臨床医の選好と、無菌注射剤不足に対するヘッジとしての病院のデュアルソーシング戦略が、サプライヤーダイナミクスを再形成しています。複雑なリポソームブピバカインおよびすぐに使用できるロピバカインのジェネリック承認により価格圧力が加わりましたが、徐放技術の有効性も実証され、より広範な処方集への収載が促進されています。

主要レポートのポイント

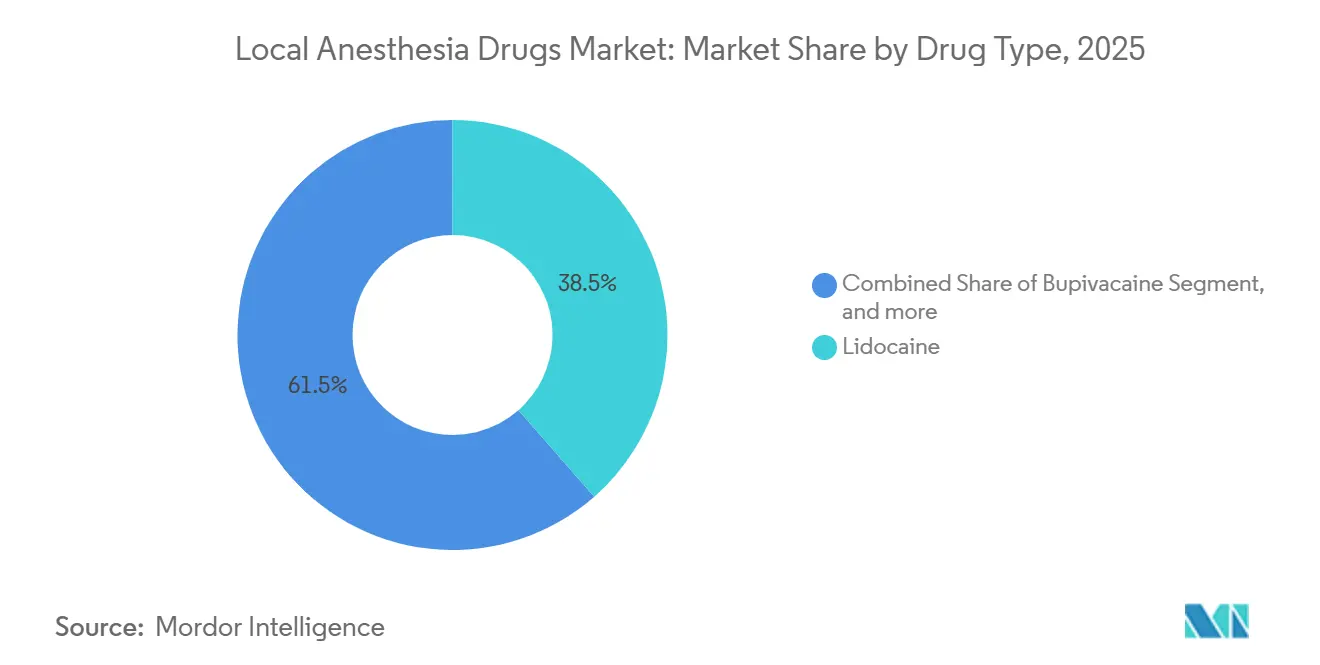

- 薬剤タイプ別では、リドカインが2025年の収益の38.54%を占め、ロピバカインは2031年までに5.67%のCAGRを記録すると予測されており、これはクラス内で最高です。

- 投与経路別では、注射剤が2025年の局所麻酔薬市場シェアの71.43%を占め、表面麻酔薬は2031年までに5.87%のCAGRで拡大する見込みです。

- 用途別では、外科麻酔が2025年の収益の55.67%を占めましたが、歯科麻酔は2031年までに6.87%のCAGRで最も速く成長すると予測されています。

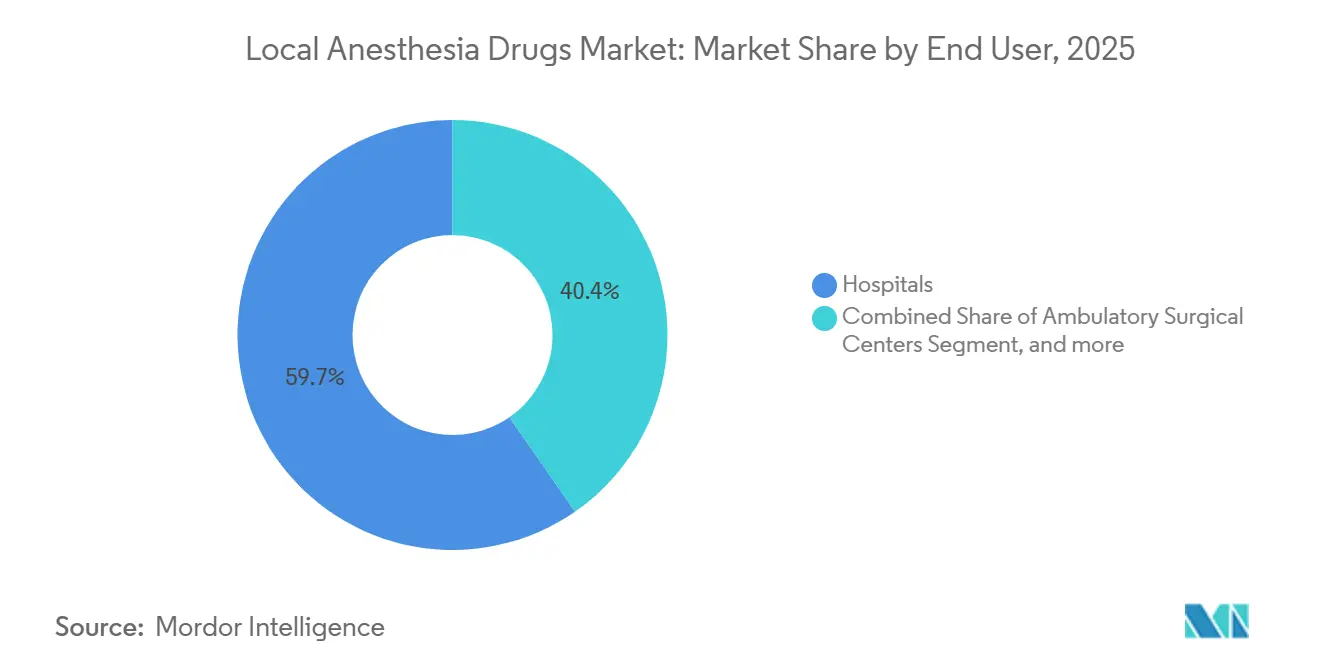

- エンドユーザー別では、病院が2025年の需要の59.65%を生み出しましたが、外来手術センターは予測期間を通じて6.32%のCAGRで成長すると予想されています。

- 流通チャネル別では、直接機関入札が2025年の売上の58.54%を占め、オンライン薬局は2026年から2031年にかけて6.54%のCAGRを達成すると予測されています。

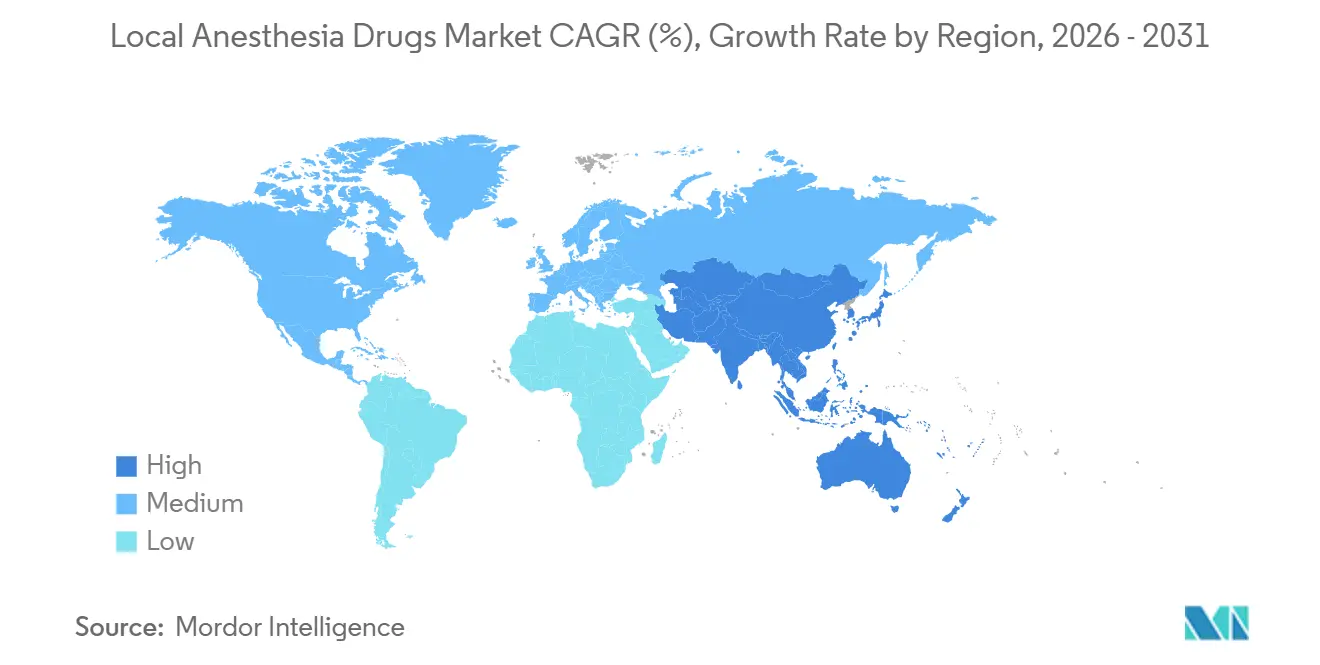

- 地域別では、北米が2025年の売上の42.56%を占め、アジア太平洋地域は2026年から2031年にかけて4.56%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の局所麻酔薬市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な外科手術件数の増加 | +0.9% | 北米、欧州、アジア太平洋を中心にグローバル | 中期(2~4年) |

| 新製剤の承認増加 | +0.7% | 北米および欧州、アジア太平洋への波及 | 短期(2年以内) |

| 外来・日帰り手術での採用 | +0.8% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 超音波ガイド下区域ブロック | +0.6% | 北米、欧州、一部のアジア太平洋センター | 長期(4年以上) |

| 長時間作用型リポソームおよびポリマーマトリックス | +0.5% | 北米、西欧 | 長期(4年以上) |

| 歯科ツーリズムの拡大 | +0.3% | アジア太平洋、ラテンアメリカ、中東 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の増加

OECD諸国における選択的手術の積み残しは2025年末までに解消される見込みであり、股関節・膝関節置換術は年間4~5%のペースで増加し続けており、いずれも末梢神経ブロックの多用者として局所麻酔薬市場の成長を牽引しています[1]経済協力開発機構、「図表で見る保健医療2024」、oecd.org。中国の2025年までに人口1,000人当たり7.5床という病院ベッド目標とインドのアーユシュマン・バーラット整備が、浸潤および脊髄くも膜下麻酔技術向けのアミド系麻酔薬消費量を押し上げています。2023年にはメディケア受給者1,000人当たり222.1件の外来手術センター処置が行われており、区域ブロックに依存する施設への中程度の症例移行が強調されています。世界銀行の術後回復促進プロトコルは、大腸・直腸および整形外科症例における単回ブロックを標準化し、予測可能な薬剤需要を確立しています。これらの件数増加は総じて、局所麻酔薬市場のCAGRに測定可能な押し上げ効果をもたらしています。

新規局所麻酔薬の承認および上市の増加

2024年の米国におけるZYNRELEF(ブピバカイン・メロキシカムポリマー)の承認は72時間の疼痛管理を実現し、オピオイド錠剤と直接競合しています[2]米国食品医薬品局、「ZYNRELEFに対するNDA承認書」、fda.gov。江蘇恒瑞医薬は2024年7月にジェネリックリポソームブピバカインの承認を取得し、単一サプライヤーのボトルネックを解消するとともに、複雑な注射剤のバイオシミラー経路を実証しました。Baxterのすぐに使用できるロピバカインは施設内調製の必要性を排除しており、汚染警告に直面している病院にとって価値ある提案となっています。Pacira BioSciencesは2024年12月にEXPARELの新たなプロセス特許で対応し、独占期間を延長するとともに競合他社に代替担体の探索を促しています。加速されたパイプラインは採用の遅れを短縮し、局所麻酔薬市場全体の製品更新率を向上させています。

外来・日帰り手術における採用の拡大

2025年のNOPAIN法に基づく支払い均等化により、外来手術センターおよび病院外来部門における非オピオイド鎮痛薬への財政的ペナルティが撤廃され、長時間作用型局所麻酔薬の処方集への発注が増加しています。MedPACのデータによると、外来手術センターの件数は2024年に外来部門の件数よりも速く増加しており、全身麻酔よりも神経ブロックを好む整形外科および眼科処置の移行が促進されています。更新されたASAガイドラインは、低資源施設での帝王切開に対して速効性クロロプロカインを推奨しており、農村部の需要を拡大しています。歯科サービス組織はアルチカインおよびリドカインカートリッジの大量契約を活用し、米国の15%以上の診療所で使用パターンを標準化しています。これらの変化が総じて、日帰りケアにおける局所麻酔薬市場の浸透を深めています。

超音波ガイド下区域麻酔へのシフト

可視化により全身毒性のリスクが低減しブロック成功率が向上するため、ポータブル超音波システムおよびトレーニングへの投資が促進されています。ASRAの診療勧告は脂質乳剤救急キットを義務付けており、病院の準備コストは上昇しますが臨床医の安心感を高めています。ロピバカインベースの腹横筋膜面ブロックは術後オピオイド使用量を最大40%低減し、連邦政府のオピオイド削減目標と整合しています。B. BraunによるNorth America向け10億米ドルの拡張投資は、針およびカテーテルの需要増加への信頼を示しています。ブロックあたりの使用量は減少しますが、処置件数の増加により局所麻酔薬市場全体の総量が押し上げられています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 全身毒性および有害事象 | -0.4% | 低資源センターでより高い、グローバル | 短期(2年以内) |

| 新規分子に対する厳格な規制要件 | -0.3% | 北米、欧州 | 長期(4年以上) |

| 主要原薬の供給不足 | -0.5% | 北米で深刻、グローバル | 短期(2年以内) |

| 非薬理学的鎮痛の利用増加 | -0.2% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アミド系麻酔薬に関連する全身毒性および有害事象

局所麻酔薬の全身毒性は稀ではあるものの、脂質乳剤による即時救急なしには高い死亡率を伴うため、各手術室に20%イントラリピッドを備蓄しスタッフを訓練することが義務付けられており、直接コストが増加します。FDAの表示は漸増投与と最大限度量を強調していますが、多くの場合不注意による血管内注射に関連した症例報告が続いています。ベンゾカインスプレーのメトヘモグロビン血症に関する警告により、耳鼻咽喉科専門医はリドカイン粘性液代替品に移行しており、外用薬のシェアが再編されています。ロピバカインはより安全な心臓プロファイルを提供しますが、ブピバカインより20~30%高価であり、価格に敏感な地域でのアクセスを制限しています。ポータブル超音波は毒性の発生率を低減できます。しかし、機器のコストは1万~3万米ドルであり、トレーニングも必要なため、局所麻酔薬市場を拡大する可能性のある小規模外来センターにとって障壁となっています。

新規麻酔分子に対する厳格な規制要件

新規薬剤を市場に投入するには、既存の比較薬に対する非劣性試験、多民族薬物動態、および長期安全性監視が必要であり、最大12年と約10億米ドルの研究開発費を消費する可能性があります。欧州医薬品庁は配合製品に対して個別の放出動態評価を要求しており、承認が長期化しています。リポソームジェネリックは同等性が実証されているにもかかわらず、プロセス特許を侵害せずに放出曲線を再現しなければならず、これが恒瑞医薬のブピバカイン承認を遅らせた技術的障壁となっています。製造品質の不備はFDA警告書および一時的な操業停止を引き起こし、2024年の無菌注射剤工場で見られたように、小規模参入者を阻害し局所麻酔薬市場内のイノベーションを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:ロピバカインが安全性プロファイルで優位に

2025年、リドカインは収益の38.54%を占め、速効性の歯科および小手術ブロックにおける地位を維持しました。ロピバカインは年間5.67%の拡大が予測されており、産科および小児科ユニットがその低い心臓毒性を優先するため、同類の中で最も速い成長率となっています[3]米国産科婦人科学会、「診療指針209号更新版」、acog.org。ブピバカインは長時間の脊椎・関節処置に依然として好まれていますが、高度な蘇生能力のない施設では使用制限に直面しています。ベンゾカインの減少はFDAのメトヘモグロビン血症警告に続くものであり、より安全なアミド系代替品への需要を誘導しています。

リポソーム封入ブピバカインは72時間のカバレッジを提供することでカテゴリーをまたぎ、オピオイドフリー退院を求めるセンターを引き付けています。クロロプロカインの速やかな効果消失は、ASAの2024年ガイダンスに従い帝王切開脊髄ブロックに理想的であり、農村部への浸透を拡大しています。これらの変化により局所麻酔薬市場は多様化しており、コストではなく安全性と持続時間が決定的な購買基準となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:表面麻酔薬が在宅医療の波に乗る

注射剤は2025年の収益の71.43%を占め、外科、産科、歯科が正確な投与量に依存しています。表面製剤は2031年まで5.87%の成長率が予測されており、高齢者の神経痛に対するリドカインパッチの採用増加と、低侵襲美容処置におけるEMLAクリームへの皮膚科の選好が牽引しています。4%以下のリドカイン製品の市販薬販売が小売アクセスを拡大する一方、処方箋強度のパッチは多くの市場で償還対象のままであり、使用量が増加しています。

すぐに使用できるロピバカイン注射剤は調製リスクを軽減し、汚染警告と戦ってきた病院でのプレミアム価格を正当化しています。外用薬はより多様なサプライヤーベースを維持しており、無菌注射剤を悩ませる不足からチャネルを保護しています。この回復力が、消費者および外来設定における局所麻酔薬市場規模の一貫した拡大を支えています。

用途別:歯科麻酔が歯科サービス組織の統合で加速

外科麻酔は2025年の収益の55.67%を占めましたが、歯科用途はカテゴリー全体で最も速い成長率である6.87%のCAGRが見込まれています。歯科サービス組織によるグループ購買がアルチカインカートリッジの割引を確保し、統合クリニックのスループットを向上させています。国境を越えた歯科ツーリズムが外国人患者をASEANおよびラテンアメリカのハブに誘導しており、リドカインおよびアルチカインの需要が処置パッケージに組み込まれています。

術後疼痛管理は、退院後も緩和を延長する単回リポソーム注射にシフトしており、オピオイド錠剤と看護コールバックを削減しています。産科脊髄くも膜下ブロックは依然として定着しており、米国の単胎分娩の60%以上が硬膜外または脊髄麻酔を使用しており、ブピバカインおよびロピバカインの使用量を維持しています。幅広い用途の多様性が局所麻酔薬市場全体の収益源を安定させています。

エンドユーザー別:外来手術センターが支払い均等化で優位に

病院は複雑な処置およびトラウマケアの主要施設として2025年の需要の59.65%を占めました。外来手術センターはNOPAIN法の均等化と外科医の効率的なワークフローへの選好に支えられ、6.32%のCAGRを記録すると予想されています。専門疼痛クリニックおよび皮膚科診療所は筋骨格系疼痛および美容処置への注射使用を拡大しており、エンドユーザー収益を多様化しています。

歯科クリニックは高い選択的処置件数とDSO主導のカートリッジ標準化の恩恵を受けています。在宅医療サービスは、介護者が創傷ケアおよびカニュレーションに外用麻酔薬を適用する新興ニッチを代表しており、対象人口を拡大しています。これらのチャネルが総じて局所麻酔薬市場全体の安定性と成長を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン薬局が電子処方を活用

直接機関入札は数量契約と供給保証を活用し、2025年の売上の58.54%を占めました。オンライン薬局は非規制麻酔薬の電子処方規則と在宅配送への消費者選好に支えられ、6.54%の成長が予測されています。小売チェーンは償還の圧迫と増大する通信販売競争に直面しており、オンライン事業へのシフトが加速しています。

グループ購買組織は複数の病院システムにわたる需要を集約し、価格交渉を激化させ、幅広いポートフォリオとジャストインタイム配送オプションを持つサプライヤーを優遇しています。オンラインプラットフォームは複数の卸売業者から動的に調達しており、不足を緩和できますがブランドロイヤルティにも課題をもたらします。この進化する組み合わせが局所麻酔薬市場全体にリスクと機会を分散させています。

地域分析

北米は2025年の収益の42.56%を生み出し、世界最高の外科手術発生率、リポソームブピバカインおよびポリマー配合の早期採用、非オピオイド鎮痛を評価する償還構造によって牽引されました。米国会計検査院は、米国で活発な102件の不足のうち71件が無菌注射剤に関わることを確認しており、病院はリドカインおよびブピバカインをデュアルソーシングし、時にはプレミアム価格で調達しています。カナダの公的資金による制度は幅広いアクセスを支援し、メキシコの医療ツーリズム回廊は民間部門の需要を押し上げています。

アジア太平洋地域は2026年から2031年にかけて4.56%のCAGRを達成すると予測されており、中国およびインドにおける病院ベッドの拡充と農村外科への政府支援が牽引しています。中国の人口1,000人当たり7.5床目標は処置スループットを向上させ、アミド系麻酔薬消費量を直接増加させています。インドのアーユシュマン・バーラット整備は区域ブロックに対応した手術室を確保し、麻酔科医への依存を低減し患者へのリーチを拡大しています。

欧州は厳格な欧州医薬品庁の審査と入札主導の価格設定により、安定した低成長の見通しを提供しています。英国のNRFitコネクタ義務化は製品更新を加速させ、ISO規格に認定されたサプライヤーを優遇しています。中東およびアフリカの都市部では超音波ガイド下技術が採用されており、ラテンアメリカは歯科ツーリズムを活用し中間層の支出が拡大しています。しかし南米の通貨変動は、局所麻酔薬市場で活動するグローバルメーカーにとって収益認識の変動をもたらしています。

規制環境

局所麻酔薬は主要市場において処方医薬品として規制されており、製造および品質は現行のグッドマニュファクチャリングプラクティス要件によって管理されている。米国では、完成医薬品に対するFDAの監督は21 CFR Parts 210および211に基づいており、承認済みの局所麻酔製品と治療的同等性はFDA Orange Bookを通じて追跡され、毎月更新されて、ジェネリック代替の支援や独占期間の監視に利用されている。

欧州では、製造要件はEudraLex Volume 4のEU GMPに従っている。リドカイン・プリロカインなどの局所麻酔活性成分および配合剤(Septanestなどの歯科用製剤を含む)は、EMAのレファラルおよびファーマコビジランス調和活動の対象となっており、これが加盟国間でのラベル整合やリスク最小化措置を促進することがある。EU GMP資料で挙げられているコンプライアンス上の転換点は、EudraLex Volume 4のガイダンスの適用方法が2026年半ばにかけて変化することであり、これにより複数地域に供給する企業にとって品質システムを最新の状態に保つことへの注目が高まっている。

バリューチェーン分析

バリューチェーンは、アミド系およびエステル系麻酔薬の原薬(API)合成から始まり、無菌注射剤(バイアル、アンプル、プレフィルドシリンジ)、歯科用カートリッジ、外用剤形(クリーム、ゲル、パッチ)の製剤化に進む。API段階および医薬品製造段階はGMP、不純物管理、無菌製造要件によって制約されている。この構造は新規参入への障壁を高めており、特に放出速度やプロセス管理を厳密に再現する必要がある長時間作用型または複雑な送達システムにおいては顕著である。

完成品は、直接の施設向け入札や共同購入、病院向け卸売業者、そして外用剤や外来使用向けの小売・オンライン薬局チャネルを通じて販売されている。供給は、多国籍展開を持つ専門的なカートリッジおよび注射剤メーカー、例えばSeptodont(フランス、カナダ、ブラジルにわたる注射用歯科麻酔薬の製造能力と拠点)やInibsa(国際流通向けのスペインでの大規模な歯科用カートリッジ生産)によって支えられている。この体制は、無菌供給の信頼性、シリアライゼーション/トレーサビリティ対応、および継続的な多国間規制維持を軸とした調達・契約判断を形作っている。

競合情勢

局所麻酔薬市場は中程度に分散しています。Pacira BioSciencesはプレミアムセグメントをリードしており、EXPARELは2024年に5億米ドルを超える売上を達成し、独占期間を延長する新特許を取得しています。恒瑞医薬のジェネリックリポソームブピバカインのFDA承認によりPaciraの独占が崩れ、機関価格が低下し、ポリマーベースの代替品が促進されています。HikmaによるXelliaの米国注射剤ポートフォリオの1億3,500万米ドルでの買収は生産能力を拡大し、供給混乱時のシェア獲得に向けて同社を位置付けています。

B. BraunによるNorth America向け10億ドル規模の拡張投資は国内の注射器およびカテーテル生産を保証し、安全なサプライチェーンを優先する病院にアピールしています。Cristália、Tonghua Dongbao、Septodontなどの地域プレーヤーは地元ネットワークを活用してコスト競争力のあるアミド系ジェネリックを提供し、市場シェアをさらに分散させています。ASHPが記録した不足は冗長性の戦略的価値を高め、薬局長は価格だけでなく信頼性に基づいて契約を付与しています。

局所麻酔薬産業のリーダー企業

Fresenius SE & Co. KGaA

Pacira Pharmaceuticals, Inc.

Pfizer Inc.

Septodont

Baxter International Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な製品開発の空白領域は、外用および外来治療経路に適合し、全身毒性に関する安全性への期待を満たす長時間作用型局所麻酔である。2026年5月、米国FDAは効果持続時間の延長を目的とした局所麻酔薬製品の開発に関するドラフトガイダンスを発表し、これによりより明確な開発およびエビデンスに基づく経路が構築され、徐放性および貯留型プラットフォームのエンドポイント、比較対象、品質期待の標準化に役立つ可能性がある。

メーカーにはまた、供給品質と継続性における機会があり、そこでは強靭な無菌製造能力と強力なファーマコビジランスが重要となる。これは、報告された重篤な副反応の後、ラジャスタン州で2026年7月に特定のブピバカイン・デキストロース注射剤バッチの使用が停止されたような混乱事例に反映されている。外用麻酔薬においては、この分野は成長の可能性とコンプライアンス上の摩擦を併せ持ち、2026年3月のオレゴン州によるライセンスガイダンスがタトゥーアーティストによる外用麻酔薬の投与を制限したように、より明確な表示とチャネル管理の必要性が浮き彫りになっている。これらの規則はまた、需要を監督下の臨床現場や、規制を遵守した小売およびオンライン販売モデルへと導いている。

最近の業界動向

- 2026年7月:Pacira BioSciencesは、UnitedHealthcareがEXPARELに対して個別の償還を実施したと発表した。この支払者向け経路は、外来手術における長時間作用型局所麻酔選択肢のより簡素な請求メカニズムを支え、臨床的差別化とともにアクセスを強化するものである。

- 2025年11月:Pacira BioSciencesは、術後疼痛管理のための長時間作用型ロピバカイン製剤AMT-143を開発するため、AmacaTheraと独占的ライセンス契約を締結した。この契約は、リポソーム化ブピバカインを超えた長時間作用型プラットフォームへの継続的な競争的投資を示すものであり、開発は退院準備に適した鎮痛の改善を目指している。

- 2024年7月:江蘇恒瑞医薬(Jiangsu Hengrui)がジェネリックのリポソーム化ブピバカインの承認を取得した。この承認は、複雑な徐放性局所麻酔薬ジェネリックの規制上の実現可能性を証明し、施設向けチャネルにおける高価格帯の長時間作用型既存製品への競争圧力を高めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、局所麻酔薬市場は、処置および疼痛管理のために一時的かつ局所的な感覚消失をもたらす処方薬および非処方薬を対象とし、主要なケア環境およびチャネル全体において価値ベースで集計している。

対象範囲の除外:全身麻酔薬および鎮静薬は除外し、また針、シリンジ、カテーテルなどのデバイスおよび消耗品も除外する。

セグメンテーション概要

- 薬剤タイプ別

- ブピバカイン

- リドカイン

- ベンゾカイン

- ロピバカイン

- プリロカイン

- クロロプロカイン

- その他の薬剤タイプ

- 投与経路別

- 注射剤

- 表面麻酔薬

- 用途別

- 外科麻酔

- 術後疼痛管理

- 歯科麻酔

- 分娩・出産鎮痛

- 慢性疼痛管理

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 歯科クリニック

- 在宅医療設定

- 流通チャネル別

- 機関(直接・入札)販売

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデリングの前提を確定する前に、数量、処置構成、および規制上の背景に関する明確な事実基盤を構築するために用いられた。米国FDAの医薬品データベースおよび承認情報、CDCおよび国立健康統計センター(National Center for Health Statistics)の処置および環境指標、WHOの保健統計、外科および歯科ケアの代替指標としてのOECD保健データなどの公的資料を参照した。

これらの情報を市場インプットに変換するため、企業の年次報告書および投資家向け説明資料、局所麻酔薬の使用パターンに関する公表済み臨床ガイドラインおよび査読付き学術誌、発売や供給変更に関する信頼できる報道も確認した。有用な場合には、企業財務および業界インテリジェンス、ニュースおよび財務のスクリーニング、そして製剤・送達技術のイノベーションを確認するための特許データベースの有料サブスクリプションも利用した。これらの例は網羅的なものではなく、データ収集、検証、確認のために他の公的および有料資料も検討した。

一次インタビューおよび調査

一次調査は、特に病院、外来手術、歯科、専門クリニックの各環境において、公開データだけでは推測が難しい需要要因および価格設定ロジックの検証に重点を置いた。APAC、EMEA、アメリカ地域の製造業者、流通業者、薬剤師、臨床医と対話し、処置当たりの使用量、薬剤間の切り替え傾向、投与経路の選好(注射剤対表面麻酔薬)について検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | CXO:12% | APAC:44% |

| ミドルティア:53% | 機能/部門リーダー:30% | EMEA:29% |

| 小規模プレイヤー:19% | マネージャー:58% | アメリカ:27% |

市場規模算定と予測

規模算定は、処置件数とケア環境別構成を地域別に再構築するトップダウン方式から始まり、局所麻酔に対する典型的な用量および利用パターンを用いて薬剤需要へ変換される。この需要プールが確立された後、投与経路別のサンプル価格、チャネルマークアップ、公開情報およびインタビュー確認から得られる供給業者の収益構成などの選択的なボトムアップ近似値と結果を照合した。

モデルで使用される主要インプットには、注射剤対表面麻酔薬の使用比率、歯科および外来環境における処置件数の増加、術後疼痛経路における長時間作用型製剤の採用、国別の入札および処方集アクセスの影響、分子クラス別のインフレ主導のASP変動が含まれる。国別レベルの変数が欠落している場合は、処置強度および償還構造が類似する最も近い類似市場を用いてギャップを補い、その後専門家のフィードバックで出力を再確認した。

予測にあたっては、最も安定した指標に対する単純な時系列平滑化を伴うシナリオ分析に依拠し、その後、処置件数の正常化予想、価格圧力、新しい送達形態の普及に関する一次情報のフィードバックを用いて曲線を調整した。これにより、予測は説明可能でありながら、利用状況やアクセスの実際の変化に対して感度を持つものとなっている。

データ検証と更新サイクル

出力結果は、処置動向の方向性、貿易および供給継続性の信号、および処置当たりの推定薬剤支出が環境別に妥当であるかといった独立した信号と照合された。差異はまず国レベルで検討され、その後地域および世界全体の合計に集約され、承認前に二次分析者によるレビューが完了した。

異常値が見つかった場合は、インタビューを再確認し、インプットの前提を厳格化するか、より裏付けのある代替値に置き換えた。報告書は年次で更新され、政策変更、供給不足、主要な適応拡大などの重要な事象が発生した場合には中間更新が行われる。提供前には最終確認が行われ、数値が最新の入手可能な情報を反映していることを確認する。

Mordor Intelligenceの局所麻酔薬市場規模と他の公表推定値との比較

局所麻酔薬に関する公表数値は、トピック名が同じように見えても一致しないことが多く、これは対象範囲や価格設定ロジックが調査ごとに異なるためである。差異は通常、何が局所麻酔薬として計上されるか、投与経路やチャネルがどのように評価されるか、また処置主導の需要信号が基準年の設定に使われているかどうかに起因する。

一般的なギャップの要因は、市場が局所麻酔薬に限定されているか、隣接する周術期疼痛管理薬まで拡大して含めているかである。Mordor Intelligenceは対象範囲を局所麻酔薬のみとし、地域別の価格推移を適用する前に、処置使用および投与経路構成(注射剤対表面麻酔薬)によって需要を算定している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 5.44億米ドル(2026年) | |

| 業界調査出版社A | 4.14億米ドル(2024年) | より早い基準年を使用しており、異なる価格設定やチャネル評価の前提を適用している可能性があり、これにより最近の価格推移や投与経路構成の変化が十分に反映されない場合、値が低くなる可能性がある。 |

| グローバル調査出版社B | 4.95億米ドル(2026年) | 出荷時点収益(ファクトリーゲート)に基づく市場価値を定義し、サプライチェーンを通じた再販価値を除外しているため、下流チャネルの価格を反映する調査と比較して合計額が圧縮される場合がある。 |

表内の差異は主に時期の違いと、チャネル価格のどの部分が捉えられているかによって説明され、局所麻酔薬の使用が拡大していることに対する見解の不一致によるものではない。インプットを処置需要、投与経路構成、明確なチャネル評価のステップに結び付けることで、この推定値は追跡可能性を保ち、新たな数量や価格の信号が現れた際に再現可能である。

レポートで回答される主要な質問

2031年における局所麻酔薬市場の予測値はいくらですか?

局所麻酔薬市場は2031年までに64億3,000万米ドルに達すると予測されています。

2031年までに最も速く成長する薬剤タイプはどれですか?

ロピバカインは主要薬剤の中で最も速い5.67%のCAGRで拡大すると予測されています。

外来手術センターは需要にどのような影響を与えますか?

NOPAIN法に基づく支払い均等化が外来手術センターの購買において6.32%のCAGRを支援し、市場全体の使用量を押し上げています。

表面麻酔薬が普及している理由は何ですか?

リドカインパッチおよび市販クリームの在宅医療での使用拡大が、表面製剤の5.87%のCAGRを牽引しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は病院ベッドの拡充と医療ツーリズムの増加に支えられ、4.56%のCAGRが見込まれています。

供給不足は病院の調達にどのような影響を与えていますか?

施設は現在、注射剤をデュアルソーシングし、国内生産能力を持つサプライヤーを重視しており、回復力は高まっていますが調達コストも上昇しています。

最終更新日: