ベンゾジアゼピン系薬剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.81 十億米ドル |

| 市場規模 (2031) | 3.22 十億米ドル |

| 成長率 (2026 - 2031) | 2.79% CAGR |

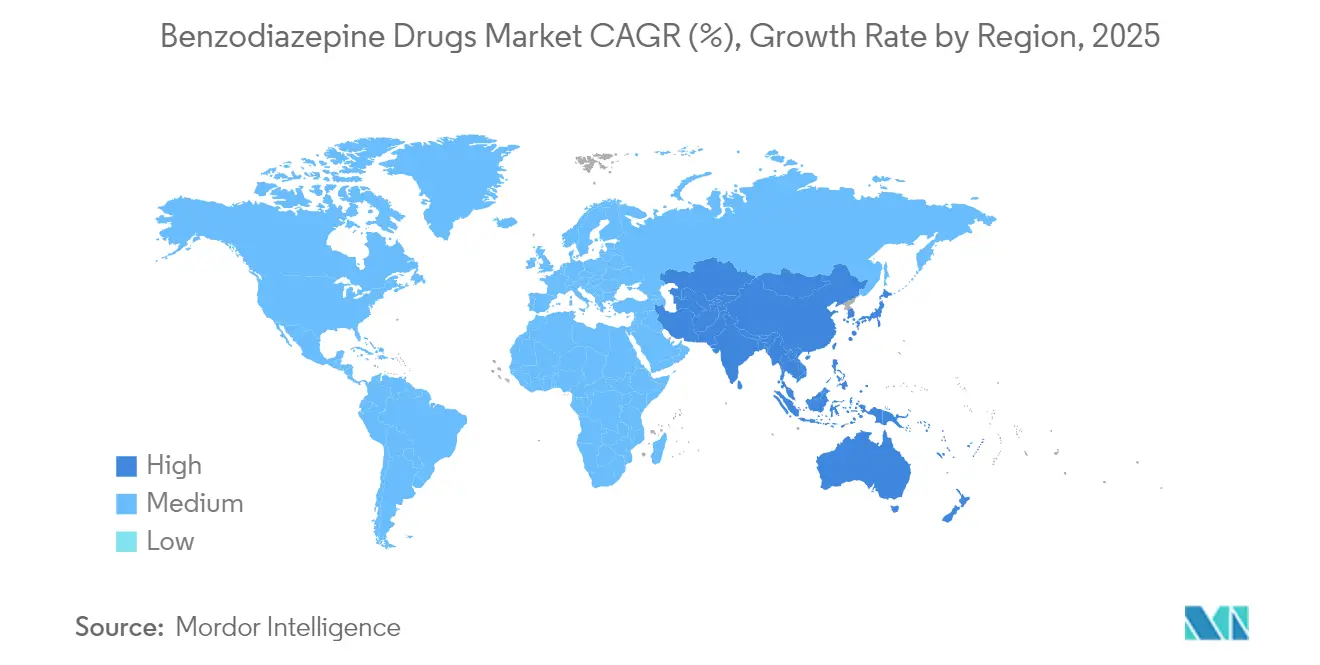

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

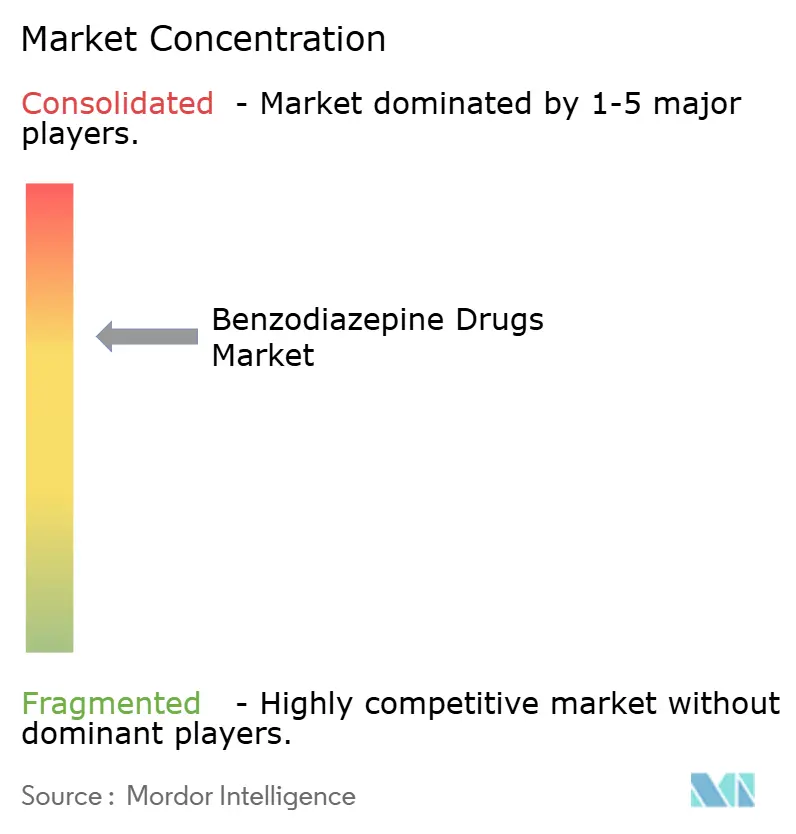

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベンゾジアゼピン系薬剤市場分析

2026年のベンゾジアゼピン系薬剤市場規模は28億1,000万米ドルと推定され、2025年の27億3,000万米ドルから成長し、2031年には32億2,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 2.79%で成長します。不安の有病率が依然として高く、病院プロトコルが依然として速効性鎮静剤を優先し、規制当局が現在、管理されたテレメディシン処方を認めていることから、需要は底堅く推移しています。成長はまた、鼻腔内投与および小児適応症の拡大、新興経済圏でのジェネリック医薬品の普及拡大、アルコール離脱プロトコルにおける安定した採用からも生じています。依存性監視規則の厳格化、原薬(API)の繰り返す不足、非ベンゾジアゼピン系抗不安薬への代替といった相殺要因があるものの、その正味の効果によりベンゾジアゼピン系薬剤市場は緩やかな上昇軌道を維持しています。

主要レポートのポイント

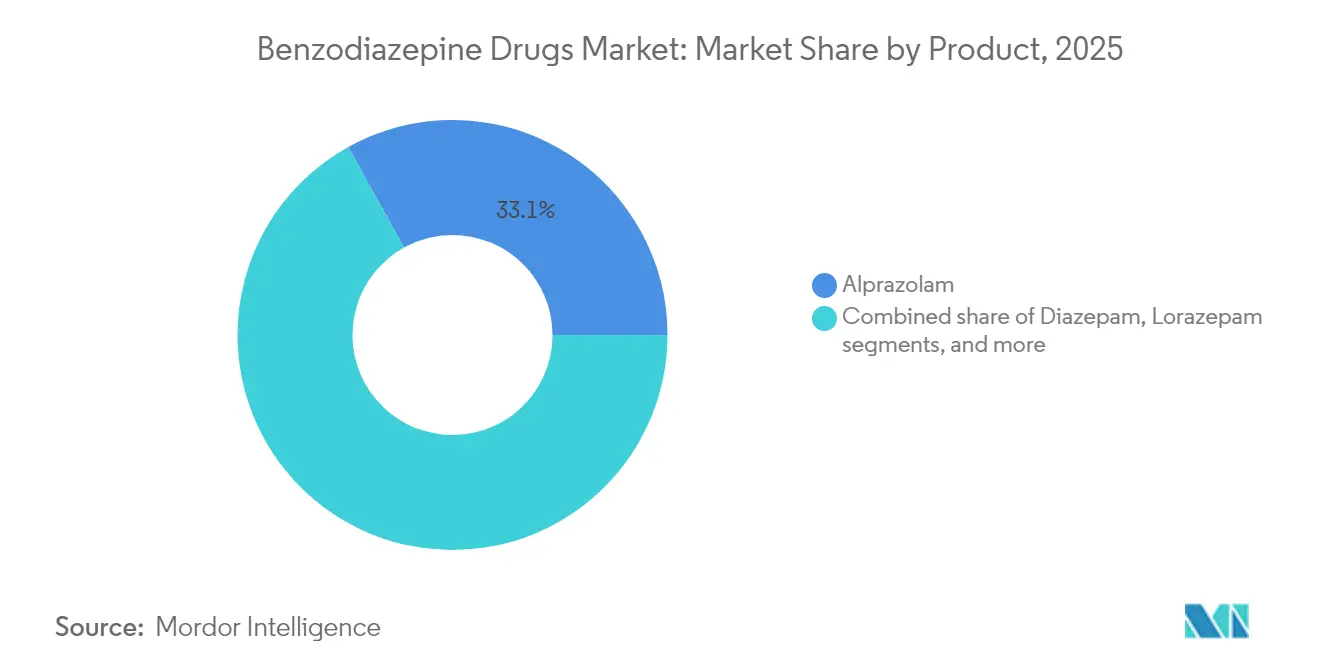

- 製品別では、アルプラゾラムが2025年に33.05%の収益シェアでトップとなり、ジアゼパムは2031年にかけて最も速い4.16%のCAGRを記録すると予測されています。

- 適応症別では、不安障害が2025年のベンゾジアゼピン系薬剤市場規模の54.10%を占め、アルコール離脱療法はCAGR 3.58%で成長する見込みです。

- 作用時間別では、短時間作用型製剤が2025年のベンゾジアゼピン系薬剤市場シェアの47.40%を占め、超短時間作用型はCAGR 4.21%を記録する見通しです。

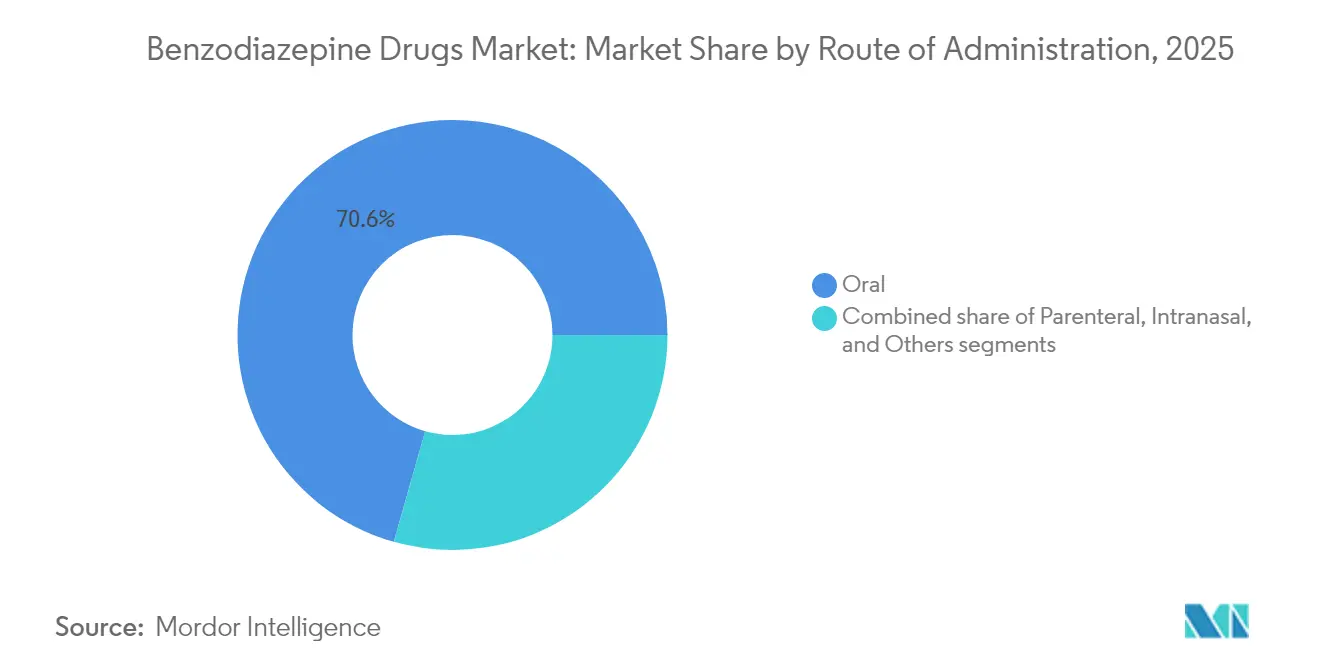

- 投与経路別では、経口剤が70.60%のシェアを保持し、鼻腔内投与製品はCAGR 3.74%で拡大しています。

- 流通チャネル別では、病院薬局が2025年に51.30%のシェアで優位を占め、オンライン薬局が最も速いCAGR 3.83%を示しています。

- 北米が2025年の収益の40.10%を占め、アジア太平洋地域がCAGR 3.25%で最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のベンゾジアゼピン系薬剤市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不安障害およびパニック障害の有病率の上昇 | +0.8% | 北米と欧州で最も高い影響を持つグローバル | 中期(2〜4年) |

| 複数の併存疾患を持つ高齢化人口 | +0.6% | 先進国市場に集中したグローバル | 長期(4年以上) |

| デジタルライフスタイル疲労に関連する不眠症の増加 | +0.5% | 北米・EU、都市部アジア太平洋地域で台頭 | 中期(2〜4年) |

| 低コストジェネリック医薬品の採用拡大 | +0.4% | アジア太平洋地域が中核、ラテンアメリカへの波及 | 短期(2年以内) |

| ベンゾジアゼピンを使用した緩和ケアプロトコルの拡大 | +0.3% | 先進医療システムで早期利益を得るグローバル | 長期(4年以上) |

| 代替抗不安薬APIの不足によるフォーミュラリー代替の促進 | +0.2% | 北米・EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

不安障害およびパニック障害の有病率の上昇

世界的な不安の発生率は上昇し続けており、特にBRICS経済圏で顕著です。米国のデータでは、2025年に成人の18.2%が不安症状について陽性スクリーニング結果を示し、パンデミック前のベースラインから上昇しています。この疫学的圧力は、ガイドラインが厳格化される中でも処方を維持しています。生殖年齢の女性は服薬アドヒアランスが高く、処方量を増幅させています。テレヘルスは、特に米国麻薬取締局(DEA)が特別登録規則の下でスケジュールIII-Vのベンゾジアゼピン電子処方を認めた後、リーチを広げています。しかし、専門機関は長期使用者に対して段階的な漸減[1]米国依存症医学会スタッフ、「ベンゾジアゼピンの漸減」、asam.orgを推進しており、必要性と安全性のバランスを取る難しさを浮き彫りにしています。

複数の併存疾患を持つ高齢化人口

高齢化社会は、不安、不眠症、痙攣発作の併存疾患を持つ安定した患者プールをもたらしています。2024年の7カ国調査[2]Teodora Babici、「高齢欧州人におけるベンゾジアゼピン使用の有病率とパターン」、BMC老年医学、biomedcentral.comでは、65歳以上の欧州人の14.9%がベンゾジアゼピンを使用しており、クロアチアでは35.5%でピークに達していることが判明しました。処方医は投与の簡便さのために長時間作用型ジアゼパムを好みますが、転倒リスクと認知機能リスクを監視する必要があります。保健機関は処方削減キャンペーンを推進していますが、複雑な多疾患併存という臨床的現実がベンゾジアゼピンを老年医学のツールキットに留め置いています。

デジタルライフスタイル疲労に関連する不眠症の増加

リモートワークとデバイスの過剰使用が概日リズムを乱しています。ジムダゼニルなどの新規部分モジュレーターは認知への影響が少ないことが期待されており、より安全な睡眠補助薬に向けた業界のイノベーションを示しています。若年成人が現在、短時間作用型の需要を牽引していますが、規制当局はまず行動療法を推奨しており、量的成長に上限を設けています。

低コストジェネリック医薬品の採用拡大

特許切れと新たな生産能力がジェネリック代替を促進しています。ブラジルのプライマリケア監査では、29.1%が長期使用(しばしばガイドライン超過用量)であることが記録され、入手しやすさと乱用リスクの両方が浮き彫りになっています。厳格な品質システムを持つ確立されたジェネリック企業は、断続的な不足が小規模競合他社を直撃する中でシェアを獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 依存性、乱用、横流しの高リスク | -0.9% | 北米で最も深刻なグローバル | 中期(2〜4年) |

| 規制強化と上位スケジュール化への取り組みの強化 | -0.7% | 北米・EU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 非ベンゾジアゼピン系抗不安薬の台頭(例:Z系薬剤、カンナビジオール系) | -0.5% | 北米・EU、都市部での早期採用 | 中期(2〜4年) |

| API供給チェーンの脆弱性(中国・インドのチョークポイント) | -0.3% | ジェネリックメーカーへの集中的影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

依存性、乱用、横流しの高リスク

デザイナー類似体が過剰摂取死亡を促進しており、過去15年間で141件の死亡が関連付けられています。スコットランドの刑務所スクリーニングではエチゾラムが頻繁に検出されており、違法な浸透を示しています。若年成人への処方は2008年以降増加傾向にあり、全体的な減少傾向から乖離しており、規制当局による監視強化を促しています。英国はすでに15種類の新規物質に対するクラスC規制を提案しています。

規制強化と上位スケジュール化への取り組みの強化

DEAの新しいテレメディシン規則は、多層登録と処方薬監視プログラム(PDMP)の義務的確認を導入しています。中国は2024年7月にミダゾラムを第一類に移行し、ライセンス取得の障壁と全チェーントレーサビリティを追加しました。欧州では、欧州医薬品庁(EMA)のロラゼパム Macure 照会が、加盟国間で意見が分かれる場合に欧州連合がラベリングを調和させる意欲を示しました。中小企業は増大するコンプライアンスコストに直面しており、サプライヤープールが縮小する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:アルプラゾラムの優位性がジアゼパムの復活に直面

2025年、アルプラゾラムは収益の33.05%を生み出し、ベンゾジアゼピン系薬剤市場規模の基盤を形成しました。需要は第一線の不安プロトコルと処方医の親しみやすさから生じています。ジアゼパムのベンゾジアゼピン系薬剤市場規模は、痙攣発作、アルコール離脱、小児用鼻腔スプレーの適応拡大に後押しされ、CAGR 4.16%で上昇すると予測されています。ジアゼパムは再び最も広く取引された向精神薬となり、158カ国から報告されました。2024年にはクロナゼパムとロラゼパムで供給途絶が発生し、製造の集中が不足リスクをいかに増幅させるかを露呈しました。

イノベーターは現在、デリバリーのアップグレードを追求しています。2025年4月、米国食品医薬品局(FDA)は2歳以上の小児向けジアゼパム鼻腔スプレーを承認し、Neurelis社の独占期間を延長しました。このようなマイルストーンは、ベンゾジアゼピン系薬剤市場において新分子ではなく差別化された剤形がマージンを維持する時代の到来を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:不安障害が量を牽引し、アルコール離脱が有望性を示す

不安障害は2025年のベンゾジアゼピン系薬剤市場シェアの54.10%を占め、この地位は持続的に高い症状有病率に支えられています。アルコール離脱管理は規模は小さいものの、解毒プログラムの成長と痙攣発作予防におけるベンゾジアゼピンを支持するエビデンスに後押しされ、2031年にかけてCAGR 3.58%を示す見込みです。

鼻腔内ジアゼパムとミダゾラムは緊急痙攣発作ケアの対応時間を改善しました。支払者が非薬物療法を推進する中、不眠症処方は管理されていますが、テクノロジーによる睡眠障害がニッチな需要を維持しています。筋痙攣緩和と術前鎮静が増分的な量を加えています。

作用時間別:超短時間作用型のイノベーションにもかかわらず短時間作用型製剤がリード

短時間作用型製剤は2025年収益の47.40%を占め、速やかな発現と低い蓄積を求める臨床医の意向を反映しています。超短時間作用型分子に関連するベンゾジアゼピン系薬剤市場規模は、吸入または気化技術によって可能となり、CAGR 4.21%で成長すると予測されています。

スタッカートアルプラゾラムは経口投与の45分に対して2分で最高血漿濃度に達し、迅速デリバリーの臨床的魅力を強調しています。中時間作用型および長時間作用型の選択肢は、より少ない投与回数で持続的なカバレッジを必要とする高齢者コホートに引き続き対応しています。

投与経路別:経口剤の優位性が鼻腔内投与のイノベーションに挑戦される

経口錠剤およびカプセルは2025年のベンゾジアゼピン系薬剤市場規模の70.60%を維持し、これは使いやすさ、コスト、定着した習慣の機能です。鼻腔内剤形は、非侵襲的で速やかな脳内到達性を提供し、肝初回通過効果を回避することから、CAGR 3.74%で拡大しています。

Akorn社の撤退後の注射用ロラゼパムの供給ショックは、非経口剤の脆弱性を浮き彫りにしました。鼻腔から脳への移行に関する学術研究は、鼻腔内ベンゾジアゼピンの動物モデルにおける強固な痙攣発作緩和を確認しています。舌下剤および直腸剤は特別なニーズを持つ利用者向けのニッチな存在にとどまっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局がリードし、オンライン成長が加速

病院薬局は2025年の売上の51.30%を調剤しました。施設管理、電子健康記録(EHR)連携、フォーミュラリー監督がこのチャネルを中心的な存在に保っています。小売店は安定した第2位を占めていますが、より厳格な監査証跡に直面しています。

テレ精神医学に支援されたオンライン薬局はCAGR 3.83%を記録する見込みです。最近の調査では、世界の電子薬局市場は2032年までに3,539億米ドルと評価されています。DEAの新しいテレヘルスフレームワークはセーフガードを強化していますが、患者は管理薬を入手する際の裁量性と利便性を依然として重視しています。

地域分析

北米は2025年収益の40.10%を生み出し、CAGR 2.32%で成長する見込みです。米国成人の18.2%という不安有病率が継続的な需要を裏付けています。2024年のクロナゼパムとロラゼパムの供給途絶は製造集中リスクを露呈し、一方でDEAの三層規則が現在テレ処方を規制しています。

欧州は2031年にかけてCAGR 2.70%で前進します。高齢者の処方有病率はクロアチアで35.5%、スペインで33.5%に達しており、地域内の差異を浮き彫りにしています。ロラゼパム Macure に関するものなど、EMAの集中照会は安全性メッセージを調和させ、国境を越えた一貫性を確保しています。36種類の新規デザイナー類似体の監視が規制上の警戒を高く保っています。

アジア太平洋地域は最も速いCAGR 3.25%を記録しています。インドでは30年間で不安症例が113.30%急増しました。中国によるミダゾラムの第一類再分類はコンプライアンスの賭けを高めています。日本では、Aculys Pharma社の希少疾病用医薬品申請に続き、国内初の鼻腔内抗てんかん薬候補であるジアゼパム鼻腔スプレーが近く承認される可能性があります。中東・アフリカおよび南米の市場は、精神保健への認識向上と医療システムへの資金調達拡大の下、概ねCAGR 2.9%で成長しています。

規制環境

ベンゾジアゼピン系薬剤は、主要市場において依然として厳しく規制された管理医薬品であり、安全性ラベリングは乱用、誤用、依存、常用、離脱に関するクラス全体の警告を中心とし、オピオイドとの併用に対する注意も強化されている。これは、米国FDAが当該クラスに義務付けている枠付き警告(ボックスドウォーニング)に反映されている。米国では、アクセスは管理物質の枠組みおよびテレメディスン監督によっても形成されており、スケジュールIII-Vの電子処方に対するDEAの特別登録制度と、レポートの文脈で言及されているPDMPによる必須確認が含まれる。

規制強化は、合成および新規デザイナーベンゾジアゼピンを対象とした措置にも表れており、これらは転用および偽造供給のリスクと関連している。2026年3月、DEAはクロナゾラム、ジクラゼパム、エチゾラム、フルアルプラゾラム、フルブロマゼパムの恒久的なスケジュールI指定を確定し(2026年3月2日発効)、ブロマゾラムに対しては別途、暫定的なスケジュールI命令を発出した(2026年3月16日発効)。EUでは、拘束力のある調和措置として、ロラゼパムのMacure再審査が挙げられ、EU全体での決定により、てんかん重積状態の管理を支援するために製品情報が更新される一方、幼児における添加物の毒性に関する警告が義務化された。これにより、販売承認保持者(MAH)がEMAおよびPRAC主導の医薬品安全性監視の要件にラベリングを合致させ続ける必要性が強化されている。

バリューチェーン分析

ベンゾジアゼピンのバリューチェーンは、規制対象の化学前駆体および主要出発物質から始まり、API合成、最終製剤(経口固形製剤、注射剤、デバイスベースの経鼻製品)、そして適用される場合のパッケージングおよびシリアル化を経て進む。流通は卸売業者と薬局を通じて管理される。1971年の向精神薬に関する条約に基づく国際的な管理により、輸出入報告および許認可要件が追加され、これが調達および出荷の流れを形成している。米国では、商業化はさらにDEA登録、記録保持、および特定の管理物質活動に関する数量制限に依存しており、API製造業者と製剤メーカーの双方にとって運用上の複雑性が増している。

供給リスクは上流において最も顕著であり、APIおよび中間体はインドおよび中国における製造拠点と、限られた適格出発物質サプライヤーに依存していることが多く、品質問題、環境コンプライアンス措置、物流の混乱への露出を高めている。USPによる最近のサプライチェーンに関する見解(2026年4月)は、出発物質の調達における脆弱性を指摘しており、これはレポートの文脈にある反復的なAPI不足とボトルネックと一致している。下流では、病院薬局が価値ベースでベンゾジアゼピンの調剤を支配しており、EHRと連携した管理およびフォーミュラリー管理に支えられている一方、テレヘルス対応の電子処方の普及により、管理物質流通全体でコンプライアンスに準拠した電子薬局のワークフローと文書化の必要性が高まっている。

競合環境

ベンゾジアゼピン系薬剤市場は中程度に集約されたままです。主要メーカーはコストショックを緩衝するためにAPI生産、製剤、流通を統合しています。2024年の繰り返す不足は、供給を維持した企業へのシェアシフトをもたらしました。

差別化は現在、乱用抑止設計と代替デリバリーに軸足を移しています。2025年4月のValtoco小児適応拡大は、標的適応症がアドレス可能なベースをいかに拡大するかを示す好例です。デバイスと医薬品の組み合わせに関する特許は、分子特許が失効しても価格プレミアムを保護しています。

小規模参入者は、特に新しいテレメディシンおよび上位スケジュール化規則の後、相当な規制上および資本上のハードルに直面しています。ホワイトスペースの機会は小児、鼻腔内投与、超短時間作用型のニッチにありますが、複雑な多管轄監督を乗り越えるには強力な規制専門知識が必要です。

ベンゾジアゼピン系薬剤業界リーダー

Bausch Health Companies Inc.

F. Hoffmann-La Roche AG

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

この市場における機会は、新規化学物質よりも、既存分子を投与方法の革新や安全な使用のための基盤整備によって拡張することから生まれる傾向がますます強まっている。デバイスベースの経鼻ベンゾジアゼピンおよび小児適応の拡大は具体的な道筋を示しており、2025年4月にFDAが2歳までのジアゼパム点鼻薬の使用を承認したことがその例である。これにより、対象となるてんかん発作セグメントが拡大し、コモディティ化した経口ジェネリック薬を超えた差別化が維持される。超速効性の製剤形態も緊急てんかん発作治療と合致しており、効果発現までの時間は病院および介護者による投与のケースにおいて明確な運用上の意味を持つ。

第二の機会分野は、依存性や処方に関する監督の強化に対応するサービスおよび製品設計に関連する。2026年1月、英国MHRAはベンゾジアゼピンのパッケージおよび患者向け説明書に依存および常用に関する警告の強化を義務付け、2025年にはFDAがベンゾジアゼピンの漸減に関する共同臨床実践ガイドラインを認定し、臨床実践における構造化された漸減プロトコルを強化した。これらの変化は、安定した供給とコンプライアンスに準拠した患者情報およびモニタリング統合(米国におけるPDMP対応ワークフローを含む)を組み合わせることができるメーカーおよび流通パートナーにとって空白領域を生み出しており、また、誤用を減らしつつ、てんかん発作、処置時の鎮静、アルコール離脱管理などの急性適応に対するアクセスを維持する製剤またはパッケージングにも機会をもたらしている。

最近の業界動向

- 2026年4月:米国DEAは合成ベンゾジアゼピンを対象とした恒久的および暫定的なスケジュール指定措置を発出し、クロナゾラム、ジクラゼパム、エチゾラム、フルアルプラゾラム、フルブロマゼパムの恒久的スケジュールI指定(2026年3月2日発効)、およびブロマゾラムに対する暫定的スケジュールI命令(2026年3月16日発効)を含む。これらの措置は、偽造品および違法アナログ供給に関する取り締まりを強化し、管理物質の取り扱いおよび流通全体でコンプライアンスおよびモニタリングの要求水準を高めている。

- 2025年4月:米国FDAはジアゼパム点鼻薬(Valtoco)の使用対象を2~5歳の小児に拡大した。この小児適応の拡大により、コモディティ化した経口ジェネリック薬と比較して差別化された経鼻てんかん発作治療の提供が強化され、緊急時および介護者による投与の場面での採用拡大が支持される。

- 2024年6月:EMAはロラゼパムのMacure再審査を完了し、てんかん重積状態および小児における添加物警告に関する製品情報の更新を推奨した。この結果、EU全体でのラベリング調和が強化され、販売承認保持者が加盟国全体でリスクコミュニケーションの整合性を維持する必要性が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はヒト用に承認された処方薬のみのベンゾジアゼピン医薬品から得られる収益として定義され、強度および剤形を問わず、メーカーレベルで米ドルにより計上される。

対象範囲の除外事項:違法なデザイナーアナログ、獣医用鎮静剤、および病院でのバルクジアゼパムの調剤は市場総額から除外される。

セグメンテーション概要

- 製品別

- アルプラゾラム

- ジアゼパム

- ロラゼパム

- クロナゼパム

- テマゼパム

- その他

- 適応症別

- 不安障害

- 痙攣発作

- 不眠症

- アルコール離脱

- その他の適応症

- 作用時間別

- 超短時間作用型

- 短時間作用型

- 中時間作用型

- 長時間作用型

- 投与経路別

- 経口

- 非経口

- 鼻腔内投与

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、可視的で再現可能な公衆衛生および利用指標を基盤として、需要側のマッピングから始まる。メンタルヘルスおよびてんかんに関する文脈については世界保健機関(WHO)などのソースを活用し、米国の処方および過剰�取取に関連する系列データについてはCDCおよびNCHSを、分子のカバレッジについてはFDAのラベリングおよび安全性コミュニケーションを、ガイドラインの変化および実臨床での使用パターンについては米国国立衛生研究所(NIH)および査読付き学術誌を参照した。

このカテゴリーがどのように供給され、支払われているかにモデルを合致させるため、利用可能な場合は各国の処方統計ポータルから二次的な入力を取得し、選定した分子についてはUN Comtradeに類似した貿易概要を、製品ミックスの手がかりについては企業開示資料および投資家向け説明資料を参照した。企業財務データおよびニュースインテリジェンスの有料サブスクリプションは、単年度のデータを歪める可能性のある企業イベント、ポートフォリオの変更、製品の発売または撤退のタイミングを確認するために選択的に使用された。これらのデスクリサーチソースは例示的なものであり、データポイントを明確化し、前提を検証するために他にも多数の公開および有料の参考資料が検討された。

一次インタビューおよび調査

一次調査は、臨床医、病院および小売薬局の関係者、支払者および償還に関する知見を持つ専門家、そして製造・流通に関わる供給側の役割を担う人々を対象としたインタビューおよび構造化調査に重点を置いた。これらの入力を用いて、不安症、不眠症、てんかん発作、アルコール離脱、処置時鎮静における処方の変化を検証し、ブランド薬とジェネリック薬の供給に関する価格およびミックスの変化を精緻化し、APAC、EMEA、アメリカ大陸間の地域パターンを比較した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):14% | APAC:46% |

| ミッド層:53% | 機能/部門リーダー:31% | EMEA:30% |

| 中小プレイヤー:17% | マネージャー:55% | アメリカ大陸:24% |

市場規模算定と予測

規模算定は、公衆衛生および利用に関する公開シグナルから治療対象患者群および処方強度を再構築するトップダウン方式から始まり、治療ミックスおよび典型的な価格帯を用いて収益に変換される。実務上、不安症および不眠症の診断傾向、てんかん発作およびアルコール離脱治療の件数、管理物質モニタリングの厳格さ、分子ごとのジェネリック浸透率、パック単位の平均価格変動などの指標を用い、それらを地域レベルの需要プールに適用する。

これらの合計は、主にサプライヤーおよび流通チェック、そして現実的な純価格を乗じたサンプル数量の前提を用いた選択的なボトムアップ近似によって検証され、モデルがサプライチェーンの実現可能性に沿ったものであるよう維持される。分子レベルまたは国レベルの数量が一貫して可視化されない場合、ギャップは処方規則および所得水準が類似する代替市場を用いて処理され、その後一次調査のフィードバックによって検証される調整ステップが続く。予測については、政策およびアクセスの変化に関するシナリオ分析を実施し、最終的な軌道を、リフィルパターン、非ベンゾジアゼピン選択肢への代替、および臨床的に有利とされる病院での鎮静使用に関する専門家の合意に合わせている。

データ検証と更新サイクル

検証は単一のパスではなく、一連のチェックを通じて行われる。モデル化された収益を、処方量の方向性、主要分子レベルの需要変化、アクセスまたはモニタリングを変える可能性のある既知の政策イベントなどの独立したシグナルと比較し、承認前に異常値を調査する。

価格設定、ミックス、または一時的な供給の混乱といった明確な要因で説明できない変動がある場合、アナリストは入力データを再確認し、何が変化したかを確認するために回答者と再度連絡を取ることがある。レポートは毎年更新され、規制の強化、大規模な不足、重要なラベル変更などの重大な事象が発生した場合には中間更新が行われる。提出前には最終的なレビューが実施され、クライアントは利用可能な最新データに基づく最新の見解を受け取る。

Mordor Intelligenceのベンゾジアゼピン医薬品市場推定と他の公表推定との比較

ベンゾジアゼピン医薬品の公表市場規模は、トピック名が同じであっても大きく異なる場合があり、これは主に計上ポイントと製品範囲の一貫性が欠けているためである。ある情報源が処方収益を基準とし、別の情報源が工場出荷価格を用いる場合、あるいは隣接する鎮静剤カテゴリーおよび非処方チャネルが総額に混入している場合にも差異が生じる。

分子レベルの包含規則を追跡し、サイクルごとにメーカー収益の変換ロジックを更新することで、Mordor Intelligenceは処方薬のみ、ヒト用のベンゾジアゼピンに推定を絞り、一部の記事で総額を膨らませる可能性のある違法アナログ、獣医用途、病院での調剤からの混入を回避している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.81 B (2026) | |

| 業界出版社A | USD 2.83 B (2024) | 異なる基準年を使用しており、小売処方収益の視点および長期的な過去データへの依存度が高い可能性があり、これはネット価格の低下やジェネリックミックスの急速な変化に応じて総額を変動させる可能性がある。 |

| グローバル出版社B | USD 3.76 B (2025) | 工場出荷価格ベースの評価基準およびより広範な地域フレームワークを採用しており、下流の再販を除外し、非ヒト用および非処方の境界事例も除外するメーカー収益方式と比較して数値を上振れさせる可能性がある。 |

3つの数値間の差異は、主に評価基準点、基準として選択された年、およびベンゾジアゼピンの境界がどの程度厳格に適用されているかによって説明される。当社のアプローチは、明確な需要および価格の要因に対して追跡可能性を維持しており、クロスチェックにより最終的な値が観察可能な処方および臨床使用のシグナルと整合するよう保たれている。

レポートで回答される主要な質問

新しいテレメディシン規制は米国におけるベンゾジアゼピンへのアクセスにどのような影響を与えていますか?

DEAの特別登録フレームワークにより、医師はビデオ診察を通じてスケジュールIII-Vのベンゾジアゼピンを処方できるようになり、患者へのリーチが拡大しましたが、潜在的な乱用を制限する厳格なPDMP照会が追加されています。

臨床医の間で最も支持を集めているベンゾジアゼピンのデリバリー形式はどれですか?

鼻腔内スプレーやその他の速効性デバイスベースの製剤は、より速い症状コントロールを提供し、横流しを抑止する機能を組み込んでいることから、ますます支持されています。

ベンゾジアゼピン製品について経営幹部が監視すべき供給チェーンの脆弱性は何ですか?

中国とインドの少数のAPI製造拠点への依存により、工場が規制上、品質上、または物流上の混乱に直面した場合に不足が生じやすい市場構造となっています。

米国外での規制上の上位スケジュール化はグローバルな流通戦略にどのような影響を与えていますか?

中国などの国々が特定の分子をより厳格な向精神薬カテゴリーに移行させており、メーカーは製品を出荷する前に追加ライセンスを取得し、エンドツーエンドのトレーサビリティを実装することを余儀なくされています。

乱用抑止技術が主要な競争上の差別化要因となっているのはなぜですか?

改ざんを最小化するデバイスと製剤は、強化される安全性要件を満たすだけでなく、ジェネリック医薬品の大幅な浸透にもかかわらず、プレミアム価格設定とブランド保護の長期化を可能にします。

最終更新日: