北米麻酔薬市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

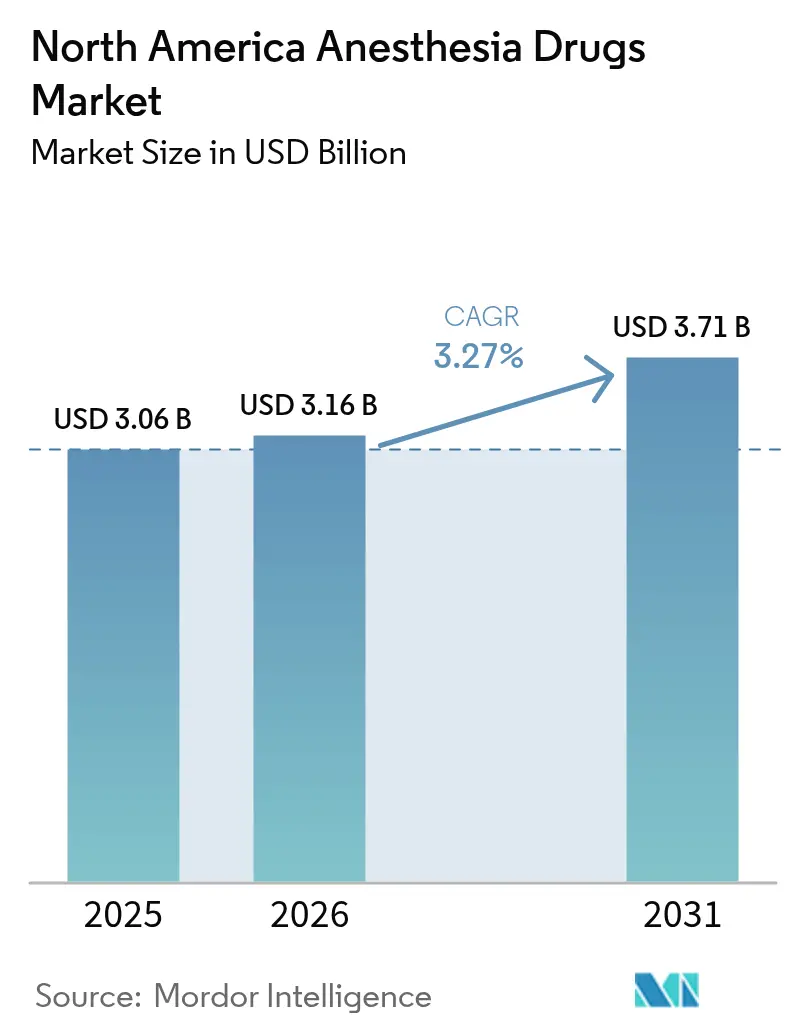

| 基準年の市場規模 (2025) | 3.06 十億米ドル |

| 市場規模 (2026) | 3.16 十億米ドル |

| 市場規模 (2031) | 3.71 十億米ドル |

| 成長率 (2026 - 2031) | 3.27% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米麻酔薬市場分析

北米麻酔薬市場規模は2026年にUSD 31億6,000万と推定され、2025年のUSD 30億6,000万から成長し、2031年にはUSD 37億1,000万に達する見通しで、2026年から2031年にかけてCAGR 3.27%で成長します。この緩やかなペースは、手術件数の増加よりも技術革新が増分価値の大部分を生み出す成熟した環境を示しています。人工知能(AI)は現在、プロポフォールおよびセボフルランの投与量を微調整するクローズドループ送達システムを誘導し、薬剤廃棄を削減しながら血行動態の安定性を向上させています。機械学習モデルは術中合併症の予測においても手動手法を上回り、回復時間の短縮と再入院率の低下をもたらしています。外来手術センター(ASC)は極めて重要な役割を果たしており、入院病棟から外来手術室へのシフトが当日退院を可能にする超短時間作用型薬剤の需要を拡大しています。一方、シプロフォールやレミマゾラムなどの次世代分子は、より穏やかな心血管系への影響を提供することでプロポフォールの優位性を侵食する位置づけにあります。

レポートの主要ポイント

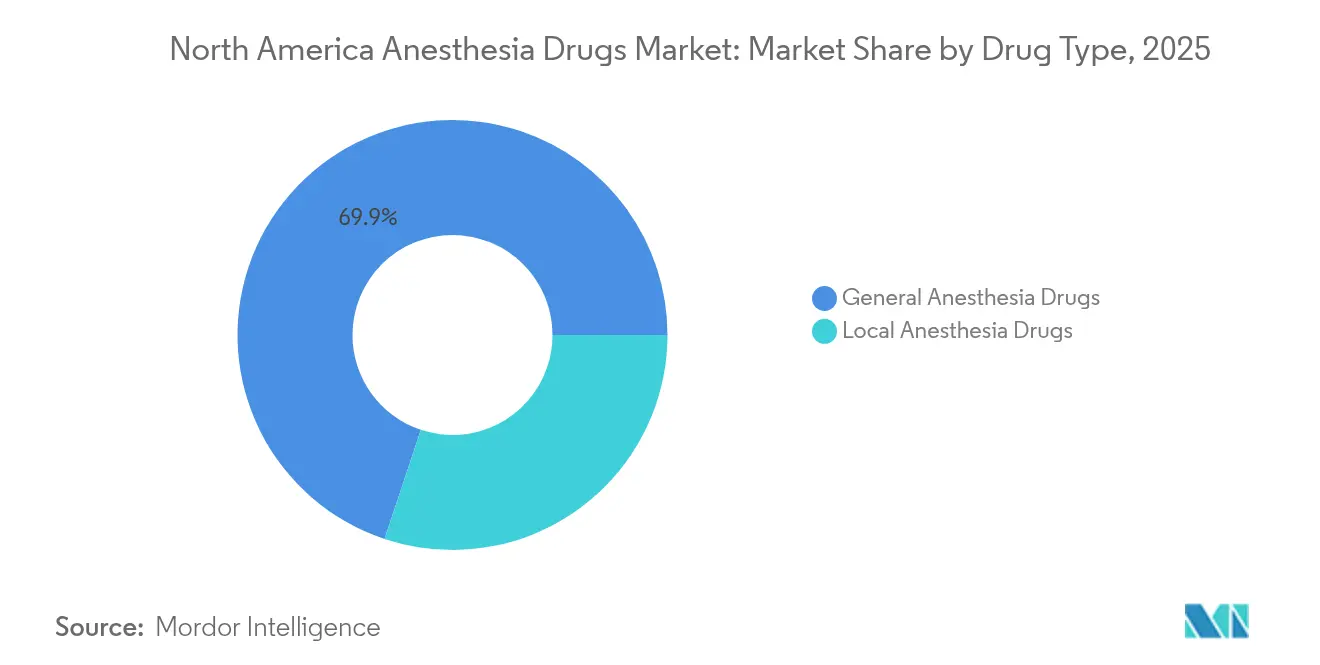

- 薬剤タイプ別では、全身麻酔薬が2025年の北米麻酔薬市場シェアの69.88%を占めてトップとなり、局所麻酔薬は2031年にかけて最速のCAGR 3.80%を記録しています。

- 投与経路別では、吸入薬が2025年の北米麻酔薬市場規模の62.94%を占め、注射薬は2031年にかけてCAGR 4.10%で成長する見込みです。

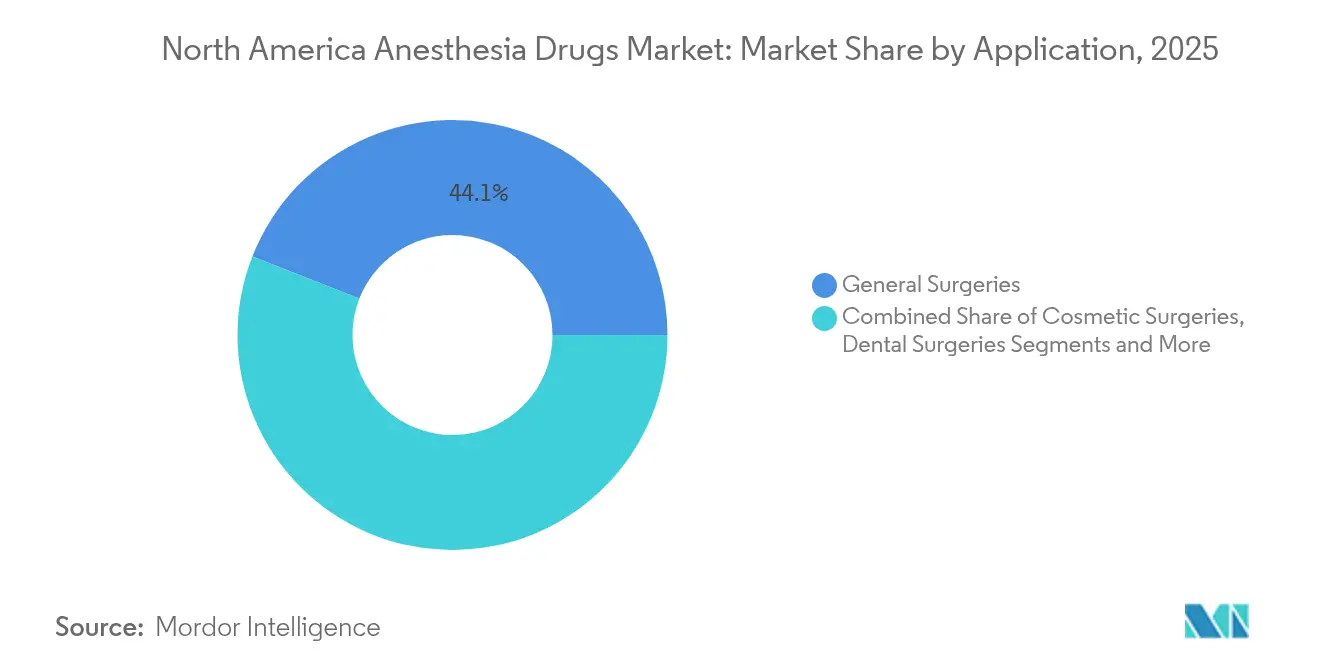

- 用途別では、一般外科手術が2025年に44.05%の売上シェアを獲得し、美容外科手術は2031年にかけてCAGR 4.22%で拡大する見通しです。

- エンドユーザー別では、病院が2025年の北米麻酔薬市場シェアの57.92%を占め、ASCが最高のCAGR 4.55%を記録しています。

- 地域別では、米国が2025年に87.96%のシェアを占め、メキシコは2031年にかけてCAGR 4.74%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米麻酔薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手術件数の増加 | +0.9% | 北米、特に米国およびカナダへの影響が最大 | 中期(2〜4年) |

| 製薬企業によるR&D投資の拡大 | +0.6% | グローバル、米国バイオテクハブへの集中 | 長期(4年以上) |

| 超短時間作用型麻酔薬の需要を促進する外来・外来手術へのシフト | +0.7% | 北米、米国ASC拡大が牽引 | 短期(2年以内) |

| 薬剤利用効率を向上させるAI対応麻酔モニタリングの急速な普及 | +0.5% | 北米、主に学術医療センター | 中期(2〜4年) |

| AI対応麻酔モニタリング | +0.4% | 北米、先進医療システムへのグローバルな波及効果あり | 中期(2〜4年) |

| 改善された安全性プロファイルを提供する次世代薬剤(例:シプロフォール/HSK3486)の商業化 | +0.6% | グローバル、北米およびアジア太平洋への初期集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手術件数の増加

地域全体で外科的エピソードが増加し続けており、メディケアは2024年に受給者一人当たりの手術件数が年間5.7%増加したと報告しています。ASCは2033年までに手術件数が22%増加すると見込んでおり、即効性麻酔製剤への需要を強化しています。65歳以上のコホートはより複雑な手術を受けることが多く、麻酔暴露時間が長くなり薬剤消費量が増加しています。美容的介入は現在年間USD 130億を生み出しており、美容クリニックにおける術後悪心を抑制するオーダーメイド薬剤の使用を拡大しています [1]Li-Hua Zhou、「麻酔深度予測のための機械学習」、BMC医療情報学・意思決定、bmcmedinformdecismak.biomedcentral.com。

製薬企業によるR&D投資の拡大

製薬スポンサーは麻酔パイプラインに記録的な資金を投入しており、AbbVieは約90の活性化合物と2024年のUSD 563億の収益を監督し、臨床プログラムに資金を提供しています。Pfizerは112のパイプラインプロジェクトのうち64の新規物質を挙げており、幅広い創薬の勢いを示しています。FDAは2025年1月にJournavx(スゼトリジン)を承認しました。これは非オピオイド薬であり、周術期疼痛プロトコルを再構築し、オピオイドの併用投与を抑制する可能性があります [2]Fred E. Shapiro、「外来美容外科手術のための麻酔」、Current Opinion in Anesthesiology、journals.lww.com。

超短時間作用型麻酔薬の需要を促進する外来・外来手術へのシフト

当日手術では、迅速な覚醒のためにデスフルランやプロポフォールなどの薬剤が好まれます。術後回復強化(ERAS)プロトコルは、オピオイド暴露を低減する神経ブロックへの依存度を高めています。経済的インセンティブもまた、迅速な薬物動態を持つ薬剤をめぐる競争を激化させる外来モデルの採用を病院に促しています。

薬剤利用効率を向上させるAI対応麻酔モニタリングの急速な普及

クローズドループシステムは平均動脈圧を手動プロトコルより10 mmHg高く維持し、低血圧エピソードを削減します。低血圧予測指数は深度予測タスクにおいて平均二乗誤差0.0062を記録しています [3]米国食品医薬品局、「FDAがJournavx(スゼトリジン)を承認」、米国食品医薬品局、fda.gov。学術病院は早期採用者であり、研修医ローテーションを通じて地域施設に影響を与えています。これらのプラットフォームに製剤を統合する製薬企業は、ジェネリック競合を抑止するスイッチングコストを獲得します。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 副作用および安全性への懸念 | -0.5% | グローバル、米国での監視強化 | 長期(4年以上) |

| FDAおよびDEAの厳格な規制 | -0.4% | 北米、特に米国 | 中期(2〜4年) |

| 主要原薬(API)の不足 | -0.6% | 北米の輸入依存型サプライチェーン | 短期(2年以内) |

| サプライチェーンの脆弱性 | -0.4% | グローバル、米国への集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

全身麻酔薬の副作用および安全性への懸念

FDAの医薬品安全性監視では、2004年から2022年の間にセボフルランの副作用事象が1,126件記録されており、心房細動から悪性高熱症まで多岐にわたります。小児科の監視では脳症などの新たなシグナルが発見され、臨床医の注意を促しています。NHSによるデスフルランの段階的廃止計画などの環境対策は、使い慣れた薬剤であるにもかかわらず病院に代替薬への切り替えを迫っています。これらの要因は、より狭い心肺プロファイルを主張するものの、高コストの教育プログラムを必要とする可能性がある新しい分子を有利にします。

管理物質に関するFDAおよびDEAの厳格な規制

フェンタニル類似体およびスケジュールII麻酔薬に対するDEAの割当上限は、需要急増時の生産柔軟性を制約します。2024年にFDAは65件の簡略新薬申請を取り下げ、その中には複数の注射用麻酔薬が含まれており、中小ジェネリックメーカーにとってのコンプライアンス上の障壁を浮き彫りにしています。PharmaTherのケタミン申請書類が2025年6月に延期されるなどの遅延は、重要薬剤の不足を長引かせる規制審査の実態を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:全身麻酔薬が数量をリード、局所麻酔薬が成長を牽引

全身麻酔薬は2025年の北米麻酔薬市場シェアの69.88%を占めました。プロポフォールの迅速な発現がこのリードを支えていますが、シプロフォールは注射時の疼痛と心血管系の変動を軽減するため、臨床医の関心を集めています。セボフルランは小児症例における主要な吸入薬として依然として優位を保っていますが、デスフルランの使用は温室効果ガスへの懸念から減少しています。デクスメデトミジンは、呼吸の安定性が重要な覚醒下手術および集中治療において役割を拡大しています。レミフェンタニルは短時間の外来症例に対して超短時間オピオイドサポートを提供し、ミダゾラムは汎用性の高い抗不安補助薬として引き続き使用されています。

局所麻酔薬はCAGR 3.80%で進展しており、全セグメントの中で最速であり、オピオイド依存を低減する区域ブロックの恩恵を受けています。ブピバカインは整形外科および産科領域における長時間鎮痛においてトップの地位を占めています。ロピバカインの低い心毒性リスクは、高リスク集団における脊髄麻酔薬として選択されています。リドカインは浸潤麻酔に依然として不可欠であり、現在は静脈内区域麻酔での使用が拡大しています。超音波ガイド下技術は局所麻酔薬の適応を広げ、総消費量を増加させています。局所麻酔薬の北米麻酔薬市場規模は、2026年から2031年にかけて業界全体を上回るペースで拡大すると予測されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

投与経路別:注射薬の成長が吸入薬のリーダーシップに挑戦

吸入薬は2025年の北米麻酔薬市場の62.94%を占めており、揮発性薬剤向けに整備された手術室インフラが背景にあります。セボフルランの予測可能な薬物動態がその優位性を支えています。Baxterがプエルトリコの充填・仕上げラインに投資して地域在庫を確保した後、サプライヤーの集中が高まっています。しかし、環境政策が完全静脈内麻酔への代替を加速させています。

注射薬はASCおよびERASプロトコルが精密な投与量調整を評価することから、CAGR 4.10%を記録しています。プロポフォールが引き続き中核を担いますが、シプロフォールおよびレミマゾラムへの新たなFDA承認がオプションを多様化します。注射薬の北米麻酔薬市場規模は2031年までにUSD 19億3,000万に達すると予想されており、迅速なターンオーバーに対する臨床医の選好を反映しています。すぐに使用できるバイアルは投薬ミスと汚染を低減し、需要を持続させています。局所および経皮投与経路はニッチな位置づけにとどまっていますが、リポソームリドカインフォームおよび皮膚パッチの革新が段階的な収益機会を開く可能性があります。

用途別:一般外科手術が優位、美容外科手術が勢いをリード

一般外科手術は2025年の北米麻酔薬市場において44.05%のシェアを維持しており、安定した入院症例数と複雑な腹腔鏡手術が背景にあります。メディケアの手術件数の年間5.7%成長は堅調なベースラインを示しています。このセグメントにおけるERAS採用は、症例ごとの総薬剤カクテルを拡大する多様式鎮痛を促進しています。吸入薬と静脈内薬剤を組み合わせたバランス麻酔は、薬剤クラス全体にわたる幅広い需要を確保しています。

美容外科手術症例はCAGR 4.22%で成長しており、消費者の受容と資金調達オプションを反映しています。1997年以来457%増加した美容的処置は、持続的な上昇余地を示しています。短い回復時間は一泊入院を避けるために超短時間麻酔薬を必要とし、デスフルラン、レミフェンタニル、および区域神経ブロックの使用を増加させています。歯科および疼痛管理介入も着実に拡大しており、セグメントの多様化に貢献しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が需要を支え、ASCが加速

病院は複雑な手術および集中治療の能力により、2025年の北米麻酔薬市場シェアの57.92%を占めました。学術センターは麻酔注入速度を微調整するAIパイロットを先導し、コスト削減と品質スコアをもたらしています。一括購入により病院は有利な価格交渉が可能ですが、不足により一部のシステムは院内調製に向かっています。

ASCはCAGR 4.55%で拡大しており、外来ケアを優遇する支払者の償還から恩恵を受けています。メディケアは2023年にASCの請求にUSD 68億を支出しており、その規模を示しています。ASCは23時間観察ルールをサポートする単回投与バイアルおよび超短時間作用型薬剤を好みます。オフィスベースの外科センターおよび専門クリニックが需要を補完していますが、州をまたいだ規制の違いに直面しています。

地域分析

米国は2025年の北米麻酔薬市場の87.96%を占めており、その外科的集中度、償還水準、および早期技術採用がプレミアム薬剤使用を強化しています。労働力不足は2022年末までに78%に上昇し、医療提供者の負担を軽減するAIシステムの採用を促しています。一部で3年を超える慢性的な不足により、ワシントンは国内製薬レジリエンスのためにUSD 340億を配分し、AmnealはプロポフォールのFDA承認を取得して主要供給を安定化させる見込みです。

カナダは米国の麻酔能力の29.4%と低いカバレッジを保持しており、手術室のスループットを制約しています。医師のみによる麻酔提供モデルは人員不足を拡大させています。11の州・準州の償還制度が調達を分断し、薬剤の単位当たりコストを高めています。カナダの医療機器市場は2024年にUSD 68億に達し、年間5.4%成長しており、薬剤・機器バンドルソリューションの機会を開いています。

メキシコは2031年にかけてCAGR 4.74%で最も急成長しているサブ地域です。インフラ整備と医療観光が国際水準の麻酔基準への需要を高めています。メキシコはまた、プロポフォールおよびセボフルランの代替API供給源として自国を位置づけており、サプライチェーンを多様化する北米準備イニシアチブと連携しています。区域ブロックおよびAIモニターの採用は三次医療センターで始まりつつあるものの、まだ拡大途上にあります。

競合環境

北米麻酔薬市場は、単純な価格競争よりも供給保証とデジタル統合によって競争が促進される中程度の集中度を特徴としています。Fresenius Kabiは垂直統合によりAPI可用性を強化した後、2024年第3四半期に前年比11%の収益成長を達成しました。Baxterは2024年に注射製品の発売を10件に増やし、薬局の準備時間を短縮するすぐに使用できる形式に注力しました。2029年のNucynta ERなどの薬剤の特許崖は、オピオイドセグメントを分断するジェネリック競合者を招きます。

戦略的な推進力は現在、技術連携に集中しています。企業はAIソフトウェアベンダーと提携して投与量アルゴリズムを輸液ポンプに直接組み込み、処方者を独自のエコシステムに囲い込んでいます。環境スチュワードシップが差別化要因として浮上しており、揮発性廃棄ガスの回収キットを開発するサプライヤーはカナダおよび一部の米国州での入札において優位性を得る可能性があります。買収活動は活発なままです。AbbVieの2024年末のImmunoGenおよびCerevelの買収は、鎮静ポートフォリオを補完する神経調節資産を追加します。

破壊的存在には、高リスクコホートにおいてプロポフォールを置き換えることを目指すシプロフォールおよびレミマゾラムのメーカーが含まれます。HikmaのWest-Ward子会社は注射用麻酔薬を拡大し、廃業したサプライヤーが残した空白を埋めています。Sagentは区域ブロック用シリンジ充填に集中し、HospiraはPfizerの流通力を活用して病院シェアを取り戻しています。北米麻酔薬業界はこのように、分子と予測分析および環境に配慮した取り扱いを組み合わせた統合ソリューションへと軸足を移しています。

北米麻酔薬業界リーダー

Baxter International

Fresenius SE & Co. KGaA

AbbVie Inc.

Eisai Co. Ltd

B. Braun SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Vertex PharmaceuticalsがJournavx(スゼトリジン)50 mgタブレットのFDA承認を取得し、周術期における非オピオイド疼痛オプションを導入しました。

- 2024年12月:Fresenius Kabiが米国初のジェネリックエピネフリン1 mg/1 mLバイアルを発売し、救急および麻酔薬の供給を拡大しました。

- 2024年12月:Baxter Internationalが5つの注射製品を発売し、2024年の麻酔・集中治療分野の発売件数を10件に引き上げました。

- 2024年8月:Amneal PharmaceuticalsがUSD 3億1,400万の年間市場を対象とした単回投与プロポフォールエマルジョンバイアルのFDA承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、北米麻酔薬市場を、米国・カナダ・メキシコにおいて人体の外科的処置または医療処置への使用が承認された、注射剤・吸入剤・局所剤・経皮剤を含む処方箋全身麻酔薬および局所麻酔薬の年間市場価値と定義する。動物専用または意識下鎮静歯科処置のみに使用される薬剤は対象外とする。

対象除外:補助鎮痛薬、神経筋遮断薬、および麻酔機器は集計に含まない。

セグメンテーション概要

- 薬剤タイプ別

- 全身麻酔薬

- プロポフォール

- セボフルラン

- デスフルラン

- デクスメデトミジン

- レミフェンタニル

- ミダゾラム

- その他の全身麻酔薬

- 局所麻酔薬

- ブピバカイン

- ロピバカイン

- リドカイン

- クロロプロカイン

- プリロカイン

- ベンゾカイン

- その他の局所麻酔薬

- 全身麻酔薬

- 投与経路別

- 吸入

- 注射(静脈内/筋肉内)

- その他の投与経路(局所、経皮など)

- 用途別

- 一般外科手術

- 美容外科手術

- 歯科手術

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 米国

- カナダ

- メキシコ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、3カ国全域にわたる病院薬局マネージャー、ASC管理者、麻酔科医、および調達責任者にインタビューを実施した。協議を通じて、実際の投与量ミックスの変化、平均症例数、およびシプロフォールやレミマゾラムなどの新規薬剤がフォーミュラリーに採用されるペースが明確化され、デスク調査の前提を検証し、普及曲線を調整することが可能となった。

デスク調査

ベースラインは、市販分子および剤形をマッピングする米国FDA Orange Book、Health Canadaの医薬品データベース、メキシコのCOFEPRISリストなどのオープンデータセットを用いて構築した。数量指標は、米国病院協会の年次外科統計、OECDヘルスケア利用統計表、および麻酔薬原薬(API)の輸入を追跡するUN Comtrade輸入コードから取得した。企業の10-Kおよび病院グループ購買文書は平均販売価格の算出に活用し、D&B HooversおよびDow Jones Factivaは主要サプライヤーの過去の収益内訳の把握に使用した。このリストは例示であり、デスク調査フェーズでは多数の追加的な公開・独自情報源も参照している。

市場規模推計と予測

トップダウンとボトムアップを組み合わせたアプローチを採用する。国別外科手術件数に薬剤別普及率および症例当たり平均投与量を乗じ、サプライヤー出荷量およびサンプリングされたASP×ユニットトラッカーとの照合によりギャップを解消する。主要変数には、入院対外来手術比率、高齢化人口の増加、新規薬剤の上市タイムライン、オピオイド回避プロトコルを支持するガイドライン変更、および平均卸売価格のインフレが含まれる。予測には、ユニット需要を処置件数の増加、人口動態の変化、および支払者の償還動向に結びつける多変量回帰を使用し、シナリオ分析により規制または供給ショックの感応度を重ね合わせる。ボトムアップ推計が輸入データまたは監査済み財務データと乖離する場合、差異要因は集計前に透明性をもって開示される。

データ検証と更新サイクル

アウトプットはMordor内での二段階ピアレビューを経た後、四半期貿易データおよび価格トラッカーとの異常値チェックを実施する。モデルは年次で更新され、リコール、主要承認、または為替変動が見通しを変える場合には中間更新も行われるため、クライアントは常に最新の検証済み見解を受け取ることができる。

MordorによるNorth America麻酔薬ベースラインが信頼性を持つ理由

公表値がしばしば異なる理由は、各社が対象薬剤リストを狭く設定したり、米国のみを対象としたり、均一なASPを前提としているためである。

主なギャップ要因としては、競合他社が全身麻酔薬のみに焦点を当てていること、メキシコの除外、小売価格への依存、および最近の外来移行を見逃す更新頻度の低さが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 3.06 B(2025年) | Mordor Intelligence | - |

| USD 2.10 B(2024年) | Regional Consultancy A | 全身麻酔薬のみを集計し、局所/外用薬を除外している |

| USD 1.89 B(2024年) | Trade Journal B | メキシコを除外し、サンプリングされた病院売上を基に合計値を算出している |

| USD 2.40 B(2025年) | Industry Association C | 米国のみを対象とし、出荷価格ではなく小売価格を適用している |

この比較は、対象範囲・地理的範囲・価格基準が一致した場合、Mordorの処置連動型需要モデリングと継続的な一次検証のバランスの取れた組み合わせが、ステークホルダーにとって最もトレーサブルかつ意思決定に即したベースラインを提供することを示している。

レポートで回答される主要な質問

北米麻酔薬市場の規模はどのくらいですか?

北米麻酔薬市場規模は2026年にUSD 31億6,000万に達し、CAGR 3.27%で成長して2031年までにUSD 37億1,000万に達する見込みです。

北米麻酔薬市場の現在の規模はどのくらいですか?

2026年、北米麻酔薬市場規模はUSD 31億6,000万に達する見込みです。

北米麻酔薬市場の主要プレーヤーは誰ですか?

Baxter International、Fresenius SE & Co. KGaA、AbbVie Inc.、Eisai Co. Ltd、B. Braun SEが北米麻酔薬市場における主要企業です。

外来手術センターが将来の成長にとって重要な理由は何ですか?

ASCは外来手術が当日退院をサポートする超短時間作用型薬剤を必要とするため、最高のCAGR 4.55%を記録しています。

最終更新日: