飼料カロテノイド市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 4.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

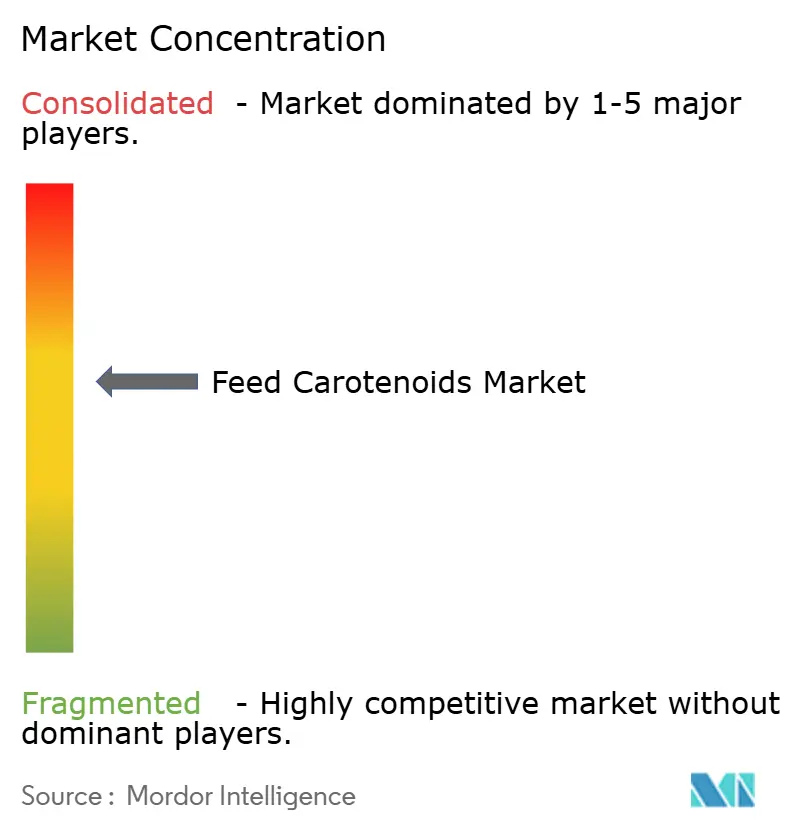

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料カロテノイド市場分析

2026年の飼料カロテノイド市場規模は34億1,000万米ドルと推定され、2025年の32億1,000万米ドルから成長し、2031年には45億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.14%で成長します。深刻なサプライチェーンの混乱後も上昇軌道が持続しており、市場の構造的な回復力が裏付けられています。サーモニド養殖、大規模家禽生産、および急速な技術導入が需要を促進する一方、調達チームは単一ソース依存リスクをヘッジするため複数サプライヤーを承認し、精密発酵の技術革新を奨励しています。BASF SEおよびDSM-Firmenichの生産停止は価格決定力を再編し、熱帯地域の輸送ルートで安定化ビーズレットの定時出荷を保証できるメーカーに恩恵をもたらしました。天然カロテノイドは欧州で規制上の追い風を受け、北米ではブランド上の優位性を持つ一方、合成品はコスト重視のアジア太平洋地域の飼料配合において依然としてコストリーダーシップを維持しています。

主要レポートのポイント

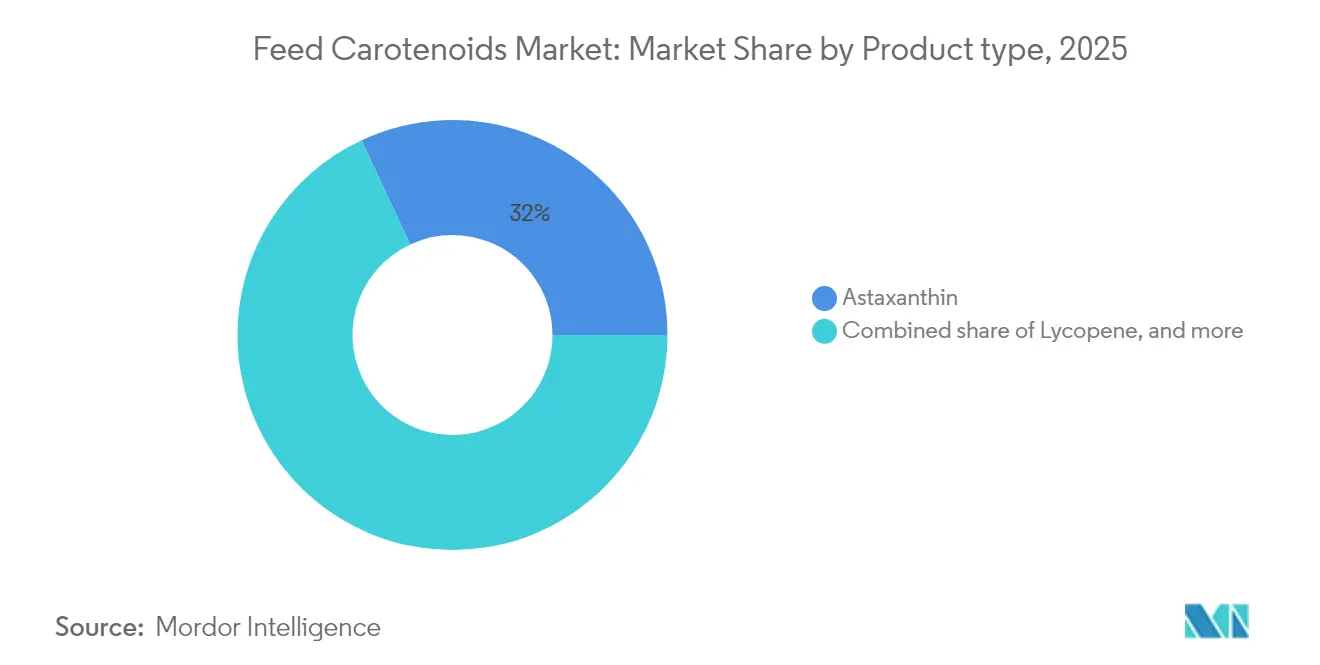

- 製品タイプ別では、アスタキサンチンが2025年に31.95%の収益シェアでトップとなり、2031年までCAGR 7.36%で拡大する見込みです。

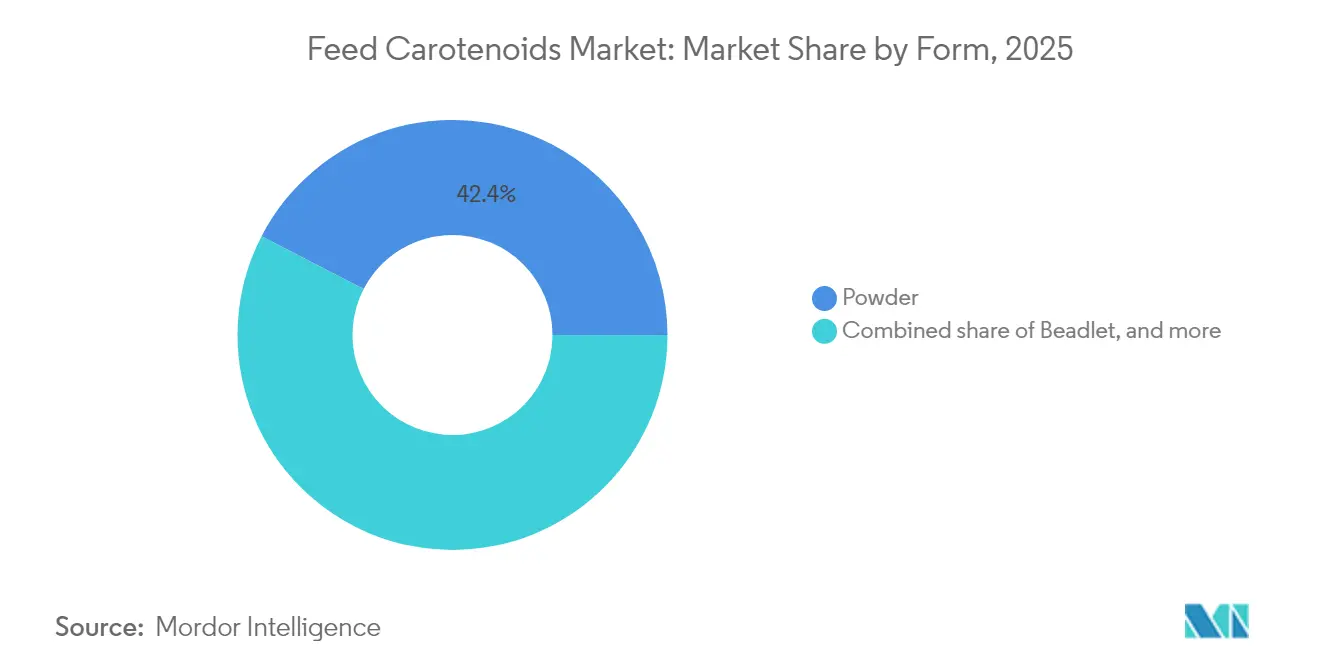

- 形態別では、粉末形態が2025年の飼料カロテノイド市場規模の42.40%を占め、ビーズレットは2031年までCAGR 8.05%で成長する見込みです。

- 動物タイプ別では、家禽が2025年の飼料カロテノイド市場シェアの38.35%を占め、水産養殖は2026年から2031年にかけてCAGR 7.92%を記録する見込みです。

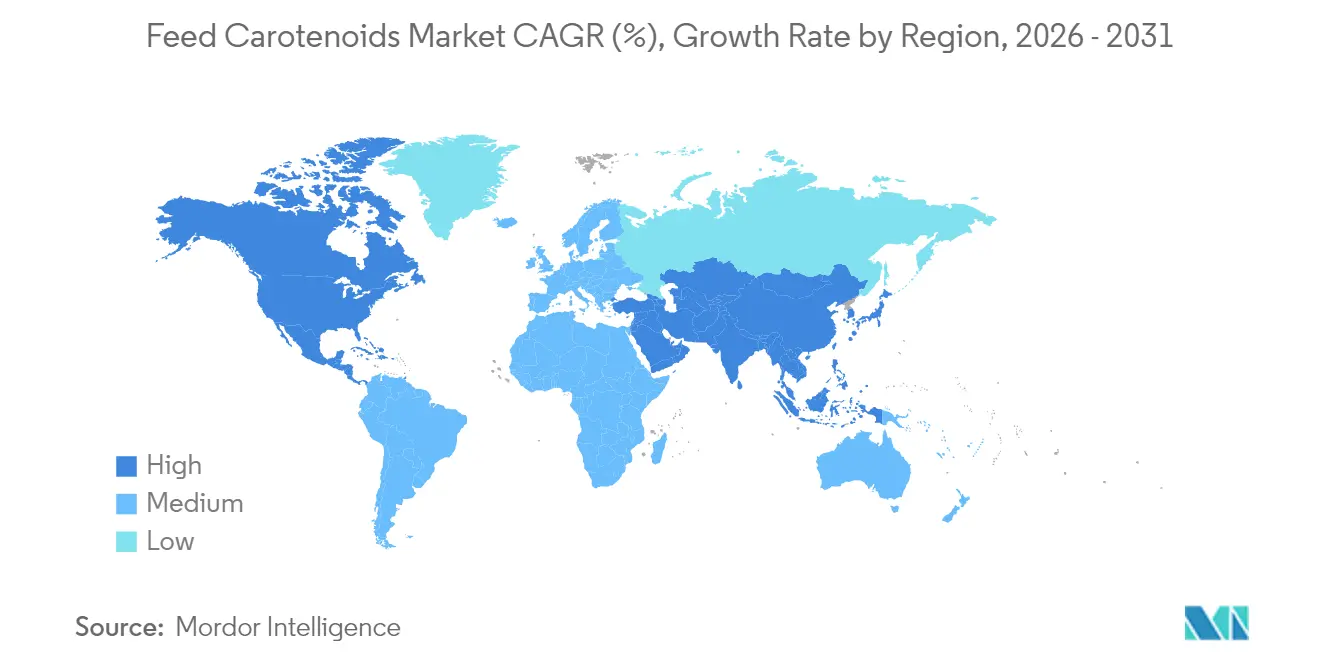

- 地域別では、アジア太平洋地域が2025年に市場の29.55%のシェアを維持し、北米は2026年から2031年にかけて最速のCAGR 7.55%を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の飼料カロテノイド市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サーモニド養殖飼料の色素添加需要の増加 | +1.2% | 世界規模、ノルウェー、チリ、スコットランドに集中 | 中期(2〜4年) |

| 新興経済国における大規模家禽生産 | +0.8% | アジア太平洋地域が中心、南米への波及 | 長期(4年以上) |

| 合成カロテノイドから天然カロテノイドへの移行 | +1.1% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 微細藻類および精密発酵のコスト革新 | +0.9% | 世界規模、欧州および北米での早期導入 | 長期(4年以上) |

| 関税主導によるカロテノイドサプライチェーンの国内回帰 | +0.7% | 北米および欧州、二国間貿易への影響 | 短期(2年以内) |

| 種特異的な成果に向けたAI活用色素最適化 | +0.6% | 世界規模、先進国市場の技術リーダー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サーモニド養殖飼料の色素添加需要の増加

サーモン養殖業者は魚肉の色と消費者のプレミアム支払い意欲を直接結びつけており、ノルウェーの生産者は最適に色素添加された魚に対して15〜20%の価格上乗せを報告しています。欧州食品安全機関(EFSA)による2024年の観賞魚向けアスタキサンチン安全限界値100 mg/kgの再確認は、商業的養殖における使用拡大を支持する規制上の明確性を提供しています[1]出典:欧州食品安全機関、「アスタキサンチン安全性再確認」、efsa.europa.eu。温度管理が必要なカロテノイドの輸送コストは、遠隔地では原料価値の12%に達し、農場が近隣倉庫の確保と農場内安定性試験の実施を迫られています。

新興経済国における大規模家禽生産

アジア太平洋市場における家禽セクターの統合は、大規模生産量にわたって一貫した卵黄の色と食鶏の皮膚外観を確保するための標準化された色素添加ソリューションへの集中的な需要を生み出しています。伝統的な小規模農家システムから統合型経営への移行は、技術サポートと品質保証プログラムを提供できるプレミアムカロテノイドサプライヤーに機会をもたらしています。ブラジルの家禽輸出の成長は国際的な色基準への準拠を必要とし、多様な遺伝系統と生産環境にわたって一貫した製品外観を確保する標準化されたカロテノイド補給プロトコルの採用を促進しています。

合成カロテノイドから天然カロテノイドへの移行

規制の枠組みは、消費者の嗜好と持続可能性の要請が主要飼料市場における原料選択基準を再形成するにつれ、天然カロテノイドをますます優遇するようになっています。欧州連合の合成添加物に対するより厳格な評価基準は天然代替品に競争上の優位性をもたらし、北米市場ではプレミアム製品のポジショニングを支えるクリーンラベル飼料原料への需要が高まっています。この移行は、天然生産が合成代替品と比較して長いリードタイムとより複雑な品質管理手順を必要とするため、サプライチェーン上の課題を生み出しています。

微細藻類および精密発酵のコスト革新

2024年のバイオテクノロジーの進歩により、以前は合成製造と経済的に競争できなかったいくつかの代替カロテノイド生産経路が商業的実現可能性を達成しました。CB Therapeuticsは2024年5月に精密発酵による持続可能なレチノール生産を開発し、他のカロテノイド化合物にも拡張可能なスケーラブルなアプローチを実証しました。この技術により、従来の合成または抽出アプローチでは達成できない新規カロテノイド変異体および生物学的利用能が向上した製剤の生産が可能になります。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カロテノイド豊富なバイオマス供給の不安定性 | -0.4% | 世界規模、農業抽出に依存する地域で深刻 | 短期(2年以内) |

| 新規発酵菌株に関する規制上の不確実性 | -0.3% | 欧州および北米、厳格な承認プロセス | 中期(2〜4年) |

| 熱帯地域の飼料物流における光分解損失 | -0.2% | 熱帯・亜熱帯地域、サプライチェーン依存 | 短期(2年以内) |

| 超栄養量投与における亜臨床毒性リスク | -0.1% | 世界規模、種特異的な感受性の差異 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カロテノイド豊富なバイオマス供給の不安定性

マリーゴールドの花びら、パプリカ、その他の植物源からのカロテノイドの農業的抽出は、原料の入手可能性と価格に影響を与える気候変動と競合する土地利用圧力により、不安定性が増しています。主要栽培地域における気象の混乱は単一シーズン内に価格変動を引き起こし、飼料メーカーは運転資本要件を増加させる大きな在庫バッファーを維持することを余儀なくされています。特定の地理的地域への抽出施設の集中はサプライチェーンの脆弱性を生み出しており、これは複数の原料カテゴリーに同時に影響を与えた最近の混乱によって実証されています。代替調達戦略は完了までに18〜24ヶ月を要する可能性のある広範な検証と規制承認を必要とし、供給混乱への短期的な対応における柔軟性を制限しています。

新規発酵菌株に関する規制上の不確実性

遺伝子組換え生物と新規食品分類の区別は、発酵由来カロテノイドの多くで依然として不明確であり、商業計画と投資決定に影響を与える規制経路の不確実性を生み出しています[2]出典:欧州食品安全機関、「新規食品申請ポータル」、efsa.europa.eu。主要市場間での異なる規制アプローチは、新しいカロテノイド生産方法の開発コストと市場投入までの時間を増加させる並行承認プロセスを必要とします。企業は、最終的な分子構造が同一であっても、合成、抽出、発酵由来カロテノイド間で大きく異なる複雑な安全性評価要件を乗り越えなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アスタキサンチンがプレミアム用途を牽引

アスタキサンチンは2025年に飼料カロテノイド市場シェアの31.95%を占め、サーモン色素添加プレミアムに牽引されました。小売業者が非合成シーフードラベルを推進する中、CAGR 7.36%で成長をリードしています。ベータカロテンに帰属する飼料カロテノイド市場規模は、ビタミンAとしての二重の役割により家禽および豚において依然として大きいです。テーブルエッグプログラムにおけるルテインの保持は差別化された殻付き卵の在庫管理単位(SKU)を支援し、カンタキサンチンの使用は投与量の上限により制約されたままです。

アスタキサンチンの優位性は、ゼアキサンチンなどのニッチなカロテノイドが専門プレミアムで浮上することを可能にする価格の傘を生み出しています。サーモン加工業者はフィレの色調指標にボーナス支払いを結びつけており、飼料コストインフレサイクル中でも安定した需要を確固たるものにしています。規制環境は、関連する安全上の懸念なしに同様の色素添加効果を提供するアスタキサンチンおよびベータカロテン代替品に競争上の優位性をもたらしています。ゼアキサンチンやカプサンチンを含むその他のカロテノイドタイプは、特定の色プロファイルや機能的利点が主流の代替品と比較してプレミアム価格を正当化するニッチな用途を対象としています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末が基準を設定し、ビーズレットが加速

粉末形態は、プレミックスラインにおける数十年にわたる親しみやすさから、2025年に飼料カロテノイド市場シェアの42.40%を占めました。安定した流動特性は縦型スクリューフィーダーに適しており、ビタミンラインで変動係数5%未満を実現します。CAGR 8.05%で成長するビーズレットは、酸化に抵抗し標的とする腸内pH帯で放出するデンプンまたはタンパク質マトリックスに有効成分を封入し、生物学的利用能を高めます。

熱帯ルートでは、2ヶ月間の沿岸倉庫保管中に粉末の効力が10%以上低下するのに対し、ビーズレットは4%未満の損失にとどまります。より厳密な配合率からの回収は高い1キログラム当たりの価格を相殺し、インドネシア、タイ、西アフリカの統合業者をビーズレット採用へと誘導しています。様々な環境条件下での安定性試験は、長期保管中の温度と湿度の変動がカロテノイドの効力を低下させる可能性がある熱帯市場において重要となります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物タイプ別:家禽の生産量、水産養殖の成長速度

家禽用途は2025年に市場シェアの38.35%を占め、卵黄の色と食鶏の皮膚外観の両方に対する一貫した色素添加要件を持つセクターの大規模生産量を反映しています。水産養殖はCAGR 7.92%で最も急成長するセグメントを代表し、サーモン養殖事業の拡大と色素添加が良好な魚製品のプレミアム価格設定に牽引されています。反芻動物用途は主にベータカロテン補給の繁殖健康上の利点に焦点を当て、豚の経営は色素添加と抗酸化機能の両方にカロテノイドを活用しています。

水産養殖セグメントの成長は、消費者の洗練度の向上と視覚的に魅力的な水産物製品へのプレミアム価格支払い意欲を反映しています。サーモン養殖事業は、最適なアスタキサンチン補給が淡色の代替品と比較して市場価値を高める可能性があると報告しており、一貫したカロテノイド配合に対する強い経済的インセンティブを生み出しています。ペットフード用途を含むその他の動物タイプは、プレミアムポジショニングと健康効能の主張がより高いカロテノイド配合率を正当化する新興の機会を代表しています。

地域分析

アジア太平洋地域は2025年の飼料カロテノイド市場の29.55%を占めました。中国は世界の養殖収穫量の相当なシェアを占めており、メガファームの統合が栄養素の標準化を加速しています。インドとベトナムは欧州スタイルの食鶏遺伝子を採用し、輸出グレードの皮膚色のためにより高いカロテノイド密度を必要としています。地域政府は循環型養殖システムを補助し、生産される魚1メートルトン当たりのアスタキサンチン摂取量を増大させています。

北米は2026年から2031年にかけて最速のCAGR 7.55%を記録する見込みです。北米は大規模な家禽複合施設と革新速度と安全性のバランスをとる規制環境に支えられた着実な成長を示しています。発酵由来原料に対するFDAの承認はEUのプロセスより迅速に進み、ベンチャー投資家を米国製造の構築へと誘引しています。カナダの大西洋サーモン農場は、BASF SEおよびDSM停止リスク軽減に結びついた納品緊急時対応条項を含む供給契約を確保しています。南米はブラジルの家禽輸出急増を活用して標準化された色素添加プロトコルを統合し、アフリカの新興ティラピア農場は収穫価値を高めるために低コストのビーズレットを検討しています。

欧州では、ノルウェーのサーモン価値連鎖とドイツのプレミックスハブがアンカー需要センターとして機能しています。EFSAの厳格な審査手続きは配合を天然原料へと傾け、ドイツはビーズレット封入ラインを洗練させる技術ハブを提供しています。北欧の養殖飼料工場は25 mg/kgフィレ目標に準拠し残留損失を最小化するためにアスタキサンチン投与量を微調整しています。

競合環境

市場は中程度の集中度を示しています。2024年のBASF SEおよびDSM-Firmenichの生産停止は脆弱性を露呈し、両事案を合わせると数ヶ月間にわたり世界の合成能力の4分の1以上が失われました。Zhejiang NHUは機敏な能力配分を通じて短期的な数量を獲得し、ギャップの一部を埋めました。Corbionの2024年のブラジル藻類プラントの完全支配権取得は、垂直統合と天然差別化へのピボットを強調しています[3]出典:Corbion、「AlgaPrimeファシリティの取得」、corbion.com。

供給保証が最低コスト入札を上回るようになっています。飼料グループはサプライヤースコアカードを追加し、定時納品、複数工場ネットワーク、品質管理文書の迅速な対応に重みを置いています。CB Therapeuticsなどの発酵パイプラインを持つ企業は、将来の数量を確保しようとする統合業者から戦略的出資を受けています。AI配合スペシャリストはカロテノイドベンダーと提携して投与量アルゴリズムをバンドルし、顧客ロックインを深めています。

技術競争は、従来の合成ルートにおける触媒最適化と発酵における代謝経路エンジニアリングに分かれています。資本集約度も分岐しており、シトラール拡張は数億ドル規模の複合施設を必要とする一方、モジュール式発酵槽は5,000リットル単位でスケールアップし、需要曲線に合わせた段階的な展開を可能にします。

飼料カロテノイド業界リーダー

BASF SE

Kemin Industries, Inc.

Cargill Inc.

DSM-Firmenich AG

Archer-Daniels-Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Synthite IndustriesはCorbionと戦略的パートナーシップを締結し、Corbionの発酵技術とSynthiteの抽出・製剤能力を活用した藻類ベースの天然カロテノイド生産を開発します。このパートナーシップは欧州の水産養殖市場における天然アスタキサンチンへの需要増加を対象としています。

- 2024年8月:Wanhua Chemicalは年間48,000メートルトンの能力を持つ世界最大の単一ユニットシトラール生産施設を稼働させ、カロテノイド合成経路を含む香料および栄養用途の主要中間体を提供しています。この施設の規模の優位性は合成カロテノイド生産の上流コスト構造に影響を与える可能性があります。

- 2024年1月:Archer-Daniels-MidlandはTrouw Nutritionの買収を完了し、同社の動物栄養能力を拡大し、主要地域市場におけるカロテノイド流通チャネルと顧客関係に潜在的な影響を与えています。

世界の飼料カロテノイド市場レポートの範囲

飼料カロテノイドは、卵黄、食鶏の皮膚、魚、甲殻類などの様々な畜産物を強化するための着色色素として動物飼料に使用される化合物です。飼料カロテノイド市場は、タイプ別(ベータカロテン、リコペン、ルテイン、アスタキサンチン、カンタキサンチン、その他のタイプ)、動物タイプ別(反芻動物、家禽、豚、水産養殖、その他の動物タイプ)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。レポートは上記すべてのセグメントについて飼料カロテノイド市場の規模と予測を金額ベース(百万米ドル)で提供しています。

| ベータカロテン |

| リコペン |

| ルテイン |

| アスタキサンチン |

| カンタキサンチン |

| その他のタイプ |

| ビーズレット |

| 粉末 |

| 油性懸濁液 |

| 乳剤 |

| 反芻動物 |

| 家禽 |

| 豚 |

| 水産養殖 |

| その他の動物タイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | ベータカロテン | |

| リコペン | ||

| ルテイン | ||

| アスタキサンチン | ||

| カンタキサンチン | ||

| その他のタイプ | ||

| 形態別 | ビーズレット | |

| 粉末 | ||

| 油性懸濁液 | ||

| 乳剤 | ||

| 動物タイプ別 | 反芻動物 | |

| 家禽 | ||

| 豚 | ||

| 水産養殖 | ||

| その他の動物タイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年の飼料カロテノイド市場規模はどのくらいですか?

総額34億1,000万米ドルであり、2031年までに45億9,000万米ドルに達する軌道にあり、CAGR 6.14%に相当します。

現在の需要を支配している製品は何ですか?

アスタキサンチンが31.95%のシェアでトップであり、主にサーモニド養殖業者が強い色素添加をプレミアム小売価格と結びつけているためです。

天然カロテノイドが人気を集めている理由は何ですか?

欧州の表示規則と米国のクリーンフィード訴求が植物・藻類由来の原料を優遇し、天然品がCAGR 9.48%で成長しています。

最も急成長している地域はどこですか?

北米が最高のCAGR 7.55%を示しており、地域全体の大規模な水産養殖産業と新興の集約的家禽システムに牽引されています。

最も急速に拡大している形態は何ですか?

ビーズレット技術は生物学的利用能の向上と耐熱性物流上の優位性により、CAGR 8.05%で成長しています。

2024年の生産停止は市場にどのような影響を与えましたか?

BASFおよびDSM-Firmenichの混乱は合成供給を逼迫させ、購買を多様化された調達先へとシフトさせ、信頼性の高い納品スケジュールの戦略的価値を高めました。

最終更新日: