北米飼料ビタミン市場規模およびシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

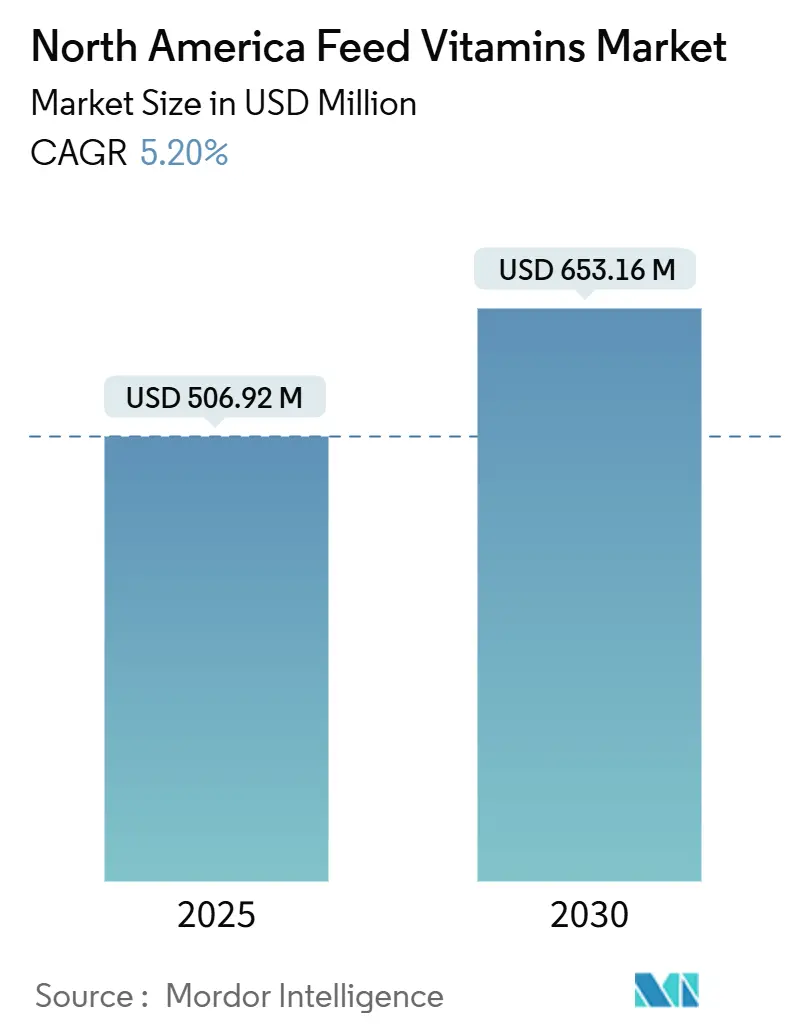

| 市場規模 (2025) | 506.92 百万米ドル |

| 市場規模 (2030) | 653.16 百万米ドル |

| 成長率 (2025 - 2030) | 5.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米飼料ビタミン市場分析

北米飼料ビタミン市場規模は2025年にUSD 506.92百万となり、2030年までに5.2%のCAGRでUSD 653.16百万に達する見通しです。この成長見通しは、パンデミック後の回復から戦略的拡大への移行を反映しており、ビタミン添加率を引き上げる統合型家禽メガファームや、米国およびメキシコ全域における豚流行性下痢(アフリカ豚熱)後の養豚群再建が牽引しています。2024年7月のドイツ大規模施設の操業停止に起因する価格変動は、2024年後半に主要サプライヤーに対してEUR 80百万(USD 86百万)の一時的な利益増をもたらし、北米飼料ビタミン市場が設備能力の混乱に対していかに敏感であるかを示しています。ビタミンによるメタン削減に対するカーボンクレジットの収益化が反芻動物需要に経済的層をもたらし、藻類由来濃縮物への米国食品医薬品局(FDA)のGRAS認定が調達先を多様化し、プレミアムポジショニングを支えています。「低メタン」飼料に対するインフレーション削減法の税額控除などの規制上の優遇措置が、北米飼料ビタミン市場においてセグメントイノベーションをさらに促進しています [1]出典:米国農務省(USDA)、「家禽生産と価値」、usda.gov。

レポートの主要ポイント

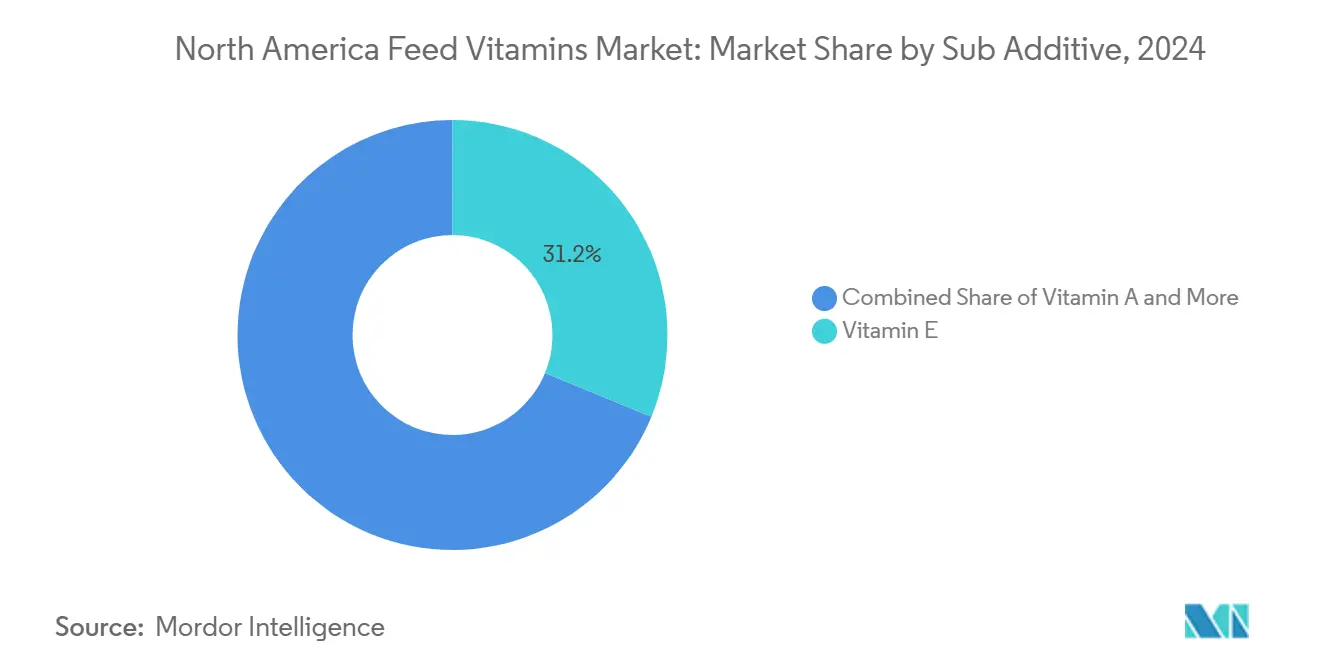

- サブ添加物別では、ビタミンEが2024年の北米飼料ビタミン市場において売上高シェア31.2%でトップとなり、ビタミンAは最も成長が速いサブ添加物として2030年までに5.5%のCAGRで拡大する見込みです。

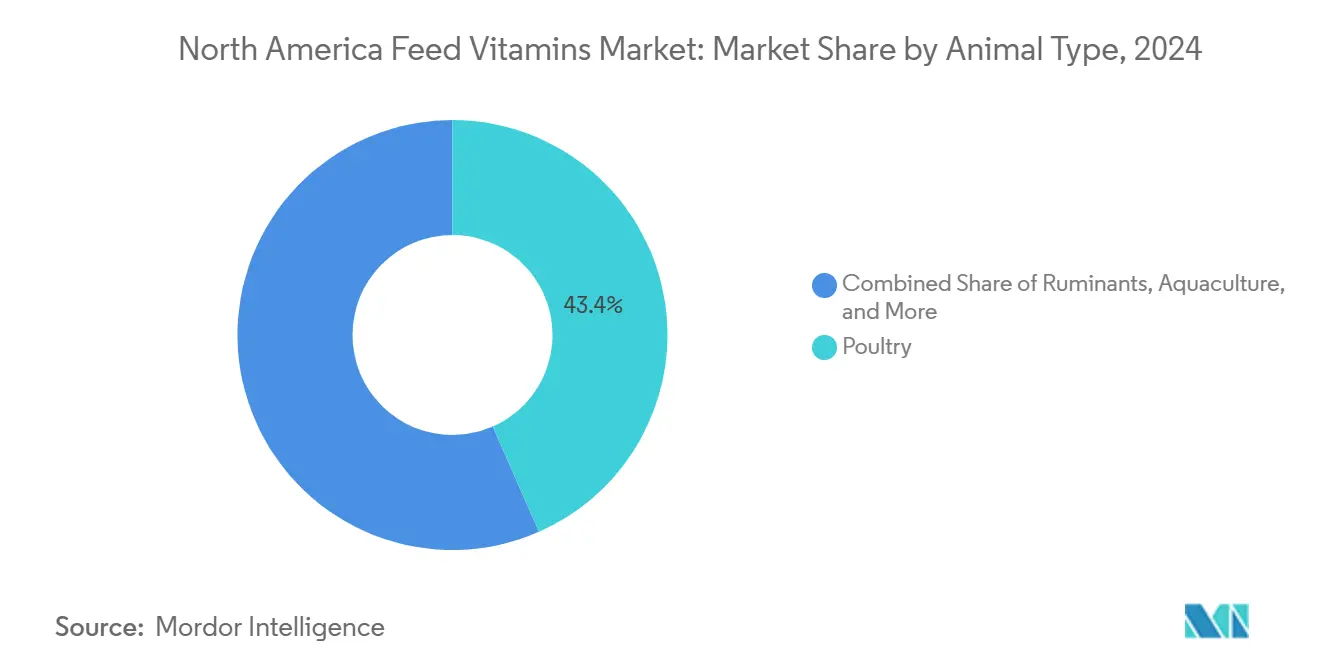

- 動物種別では、家禽が2024年の北米飼料ビタミン市場シェアの43.4%を占め、反芻動物が2030年までに5.9%のCAGRで最速成長を記録しています。

- 地域別では、米国が2024年の北米飼料ビタミン市場規模において70.6%のシェアで首位を占め、メキシコが2030年までに5.8%の最高CAGRを記録する見通しです。

北米飼料ビタミン市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合型家禽メガファームの急速な拡大 | +1.20% | 米国およびカナダ、メキシコへの波及効果あり | 中期(2〜4年) |

| 米国およびメキシコにおけるアフリカ豚熱(ASF)後の養豚群再建 | +0.90% | 米国およびメキシコが主導 | 短期(2年以内) |

| 人道的飼育に関するDSM-5強制栄養強化ガイドライン | +0.70% | 地域全体、カナダで最も強力 | 長期(4年以上) |

| ビタミン豊富な低メタン飼料に対する米国インフレーション削減法の税額控除 | +0.60% | 米国が中心、メキシコが新興 | 中期(2〜4年) |

| 藻類由来ビタミン濃縮物のGRAS認定取得 | +0.50% | 北米での早期導入 | 長期(4年以上) |

| ビタミン主導の腸内メタン削減に対するカーボンクレジットの収益化 | +0.40% | 米国およびメキシコが中心 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統合型家禽メガファームの急速な拡大

垂直統合型の事業者は、密集した鶏舎での鳥の福祉を維持するため強化プロファイルが25〜30%上昇したことにより、毎年15〜20%高いコストのビタミンプレミックスを指定するようになっています。50,000羽以上の群れをカバーする契約が需要を標準化し、大手サプライヤーに北米飼料ビタミン市場でのレバレッジを与えています。アニマルウェルフェアに関する規制の改定もビタミンD3とEの要件を拡大し、主要家禽産地全体での一貫した採用を促進しています。

米国およびメキシコにおけるアフリカ豚熱(ASF)後の養豚群再建

米国およびメキシコで群れを再補充する生産者は、2024年以前の水準より40〜60%高いビタミンB群濃度の育成飼料を採用しています。免疫系の発達を優先する生産者により、スターター飼料へのビタミンA添加率は2024年以降35%増加しています。成長期間を24週から20週に短縮するという経済的必要性から、ビタミンEの補給量が歴史的基準の25%を上回り、政府支援による群れ再補充インセンティブを活用するメキシコの事業者が導入をリードしています。

藻類由来ビタミン濃縮物のGRAS認定取得

スキゾキトリウム(Schizochytrium)由来のビタミンEは合成グレードに対して95%の生物学的同等性を示し、有機飼料チャネルで15〜20%の価格プレミアムを確保しています[2]出典:米国食品医薬品局(FDA)、「藻類由来成分のGRAS通知」、fda.gov。クロレラ(Chlorella)由来のビタミンB群粉末はプレミックスの複雑さを軽減しペレット化安定性を改善しますが、地域の生産量2,500トンは45,000トンのビタミン必要量のごく一部しかカバーしていません。2026年までに計画されている設備増強により、北米飼料ビタミン市場でのシェアが15%に引き上げられる可能性があります。

ビタミン主導の腸内メタン削減に対するカーボンクレジットの収益化

飼料添加物によるメタン削減量を定量化するゴールド・スタンダードの2024年方法論は、ビタミン補給とカーボンクレジット創出の間に直接的な経済的リンクを確立しています。腸内メタンを15〜30%削減するビタミン強化飼料配合を使用する反芻動物の事業者は、現在、検証済みカーボンオフセット市場を通じてこれらの削減量を収益化できます。早期導入者は年間1頭当たりUSD 8〜12のカーボンクレジット収益を報告しており、ビタミンコストはこの価値創出のUSD 3〜5に過ぎません。米国インフレーション削減法の税額控除条項がさらに経済性を高め、ルーメン発酵パターンを最適化するよう設計された特定のビタミンプロファイルを組み込んだ「低メタン」飼料配合に対して30%のコストオフセットを提供しています。

抑制要因インパクト分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油由来原材料(アセトン、フェノール)の価格変動 | -0.80% | 地域全体、米国で最も高い | 短期(2年以内) |

| カナダ飼料規定におけるビタミンAの最大添加量制限の強化 | -0.60% | カナダのみ | 中期(2〜4年) |

| ビタミンEの主要前駆体であるシトラールの供給ボトルネック | -0.50% | グローバルな制約が地域的に影響 | 短期(2年以内) |

| 中国の契約製造業者による価格引き下げ | -0.70% | メキシコが最も影響を受ける | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カナダ飼料規定におけるビタミンAの最大添加量制限の強化

カナダ保健省(Health Canada)のカナダ食品検査庁(CFIA)は、2025年1月に発効した飼料配合におけるビタミンAの改訂最大添加量制限を実施し、家禽および養豚カテゴリー全体で許容濃度を20%削減しました[3]出典:カナダ保健省(Health Canada)。「カナダ食品検査庁:飼料規制。」https://www.canada.ca。肉製品における生物蓄積懸念から生じたこの規制変更は、カナダの飼料製造業者に既存のプレミックス仕様の再配合と低効力ビタミンA濃縮物の調達を強いています。カナダの制限を超える米国製造飼料が輸入制限に直面することで国境を越えた貿易への影響が生じ、国内のカナダビタミンサプライヤーに有利な市場分断が生まれています。

ビタミンEの主要前駆体であるシトラールの供給ボトルネック

2024年7月のドイツ主要ビタミン生産施設での爆発事故により、世界のビタミンE生産能力の40%とビタミンA生産能力の25%が2025年半ばまで失われ、前例のない供給逼迫が生じました。北米の飼料製造業者は、歴史的な2〜4週間の納期スケジュールと比較して、ビタミンEについて8〜12週間のリードタイムを報告しています。ビタミンE前駆体の可用性に影響するシトラールの供給ボトルネックにより、契約価格は前年比35%上昇し、一部のサプライヤーは既存顧客に対して割当プロトコルを実施しています。浙江省の中国環境規制がグローバル供給をさらに制約しており、3つの主要ビタミン生産施設が削減されたスケジュールで操業し、ビタミンB群の可用性に影響を与え、北米のバイヤーをより高コストの欧州代替品へと向かわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:ビタミンEの優位性が供給制約に直面

ビタミンEは2024年の北米飼料ビタミン市場において売上高シェア31.2%を維持していますが、ドイツの設備能力の一時的な喪失により地域価格が35%上昇し、リードタイムが3ヶ月に延びました。継続する不足により飼料製造業者は事前に割当を確保せざるを得なくなり、多角化したサプライヤーが新規顧客を獲得できるようになっています。養豚群の再補充と家禽免疫プログラムの強化に支えられたビタミンAは、2030年までに5.5%のCAGRで成長し、今十年の終わりまでに北米飼料ビタミン市場規模でのシェアを伸ばすと予測されています。

ビタミンB群の需要は中国からの輸出が引き締まるなかでも安定を維持しており、チアミンが25%と最も急激な価格上昇を見せています。ビタミンCは供給過剰のままですが、ビタミンD3は北米品質基準を満たす企業がごく少数であるためプレミアム価格を維持しています。ビオチンや葉酸などその他のビタミンは安定した低量需要プロファイルを示し、供給ショックを緩和しています。単一拠点リスクと多地域調達のバランスを取る生産者が北米飼料ビタミン市場で優位に立っています。

動物種別:家禽のリーダーシップと反芻動物の成長

家禽は2024年の北米飼料ビタミン市場シェアの43.4%を占めており、密集したブロイラーおよび採卵鶏の事業をサポートする産業化されたビタミンプログラムを反映しています。ビタミンEおよびAの添加は今や歴史的基準の20〜25%を上回り、採卵鶏へのビタミンD3強化が卵殻の完全性を保っています。

反芻動物は、飼料コストを相殺するカーボンクレジット収益に牽引されて5.9%のCAGRで拡大する見込みです。牛肉生産者はメタンを15〜30%削減するためビタミン強化配合を採用し、乳牛群は過去の基準より30%高いビタミンEレベルで繁殖効率を重視しています。養豚はアフリカ豚熱(ASF)後の再建を続けており、水産養殖は海洋グレードビタミンを必要とするニッチだがプレミアムなセグメントのままです。アニマルウェルフェア連動基準の着実な展開が、北米飼料ビタミン市場のあらゆる動物種において広範なビタミン強化を確保しています。

地域分析

米国は2024年の北米飼料ビタミン市場において70.6%を占めました。ジョージア州、アーカンソー州、ノースカロライナ州の大規模家禽複合施設、およびテキサス州、ネブラスカ州、カンザス州の広大な牛の群れが安定した需要を下支えしています。「低メタン」飼料コストの30%をカバーするインフレーション削減法の優遇措置がビタミン豊富な配合を加速させ、藻類濃縮物へのFDA承認が調達先を多様化し、単一の海外施設への依存を軽減しています。

メキシコは5.8%のCAGRで最も成長が速い地域です。政府が支援する畜産拡大とアフリカ豚熱(ASF)後の群れ再建がビタミン量を増加させており、特にハリスコ州とソノラ州で顕著です。生産者はゴールド・スタンダードのカーボン方法論を活用し、1頭当たりUSD 8〜12のオフセット収入を報告しており、これは追加のビタミン費用を優に上回っています。米国のプレミックスメーカーとの国境を越えた貿易が価格競争力を維持し、持続可能性に関する規制の調和がさらに需要を高めています。

カナダは安定したシェアを維持していますが、2025年に発効したより厳しいビタミンA制限による逆風に直面しています。飼料製造業者は配合を再設計しており、適合する低効力濃縮物の国内サプライヤーに機会をもたらしています。強力なアニマルウェルフェア基準がビタミンD3とEの添加を基準より25〜30%押し上げています。北米の他の地域では、中央アメリカの新興水産養殖クラスターが特殊な海洋ビタミンをプレミアム価格で調達しており、北米飼料ビタミン市場に適度ながら収益性の高い層を加えています。

競争環境

北米飼料ビタミン市場は中程度に集中しており、上位5社はDSM-Firmenich AG、Archer Daniels Midland Co.、Lonza Group Ltd.、Brenntag SE、およびAdisseoです。DSM-Firmenich AGがトップであり、Archer Daniels Midland Co.とLonza Group Ltd.が続きます。DSM-Firmenichは、ビタミンの景気循環への露出を減らすため、2025年までにアニマルニュートリション&ヘルス部門を売却する予定であり、このビジネスはEUR 15億(USD 16億)でNovonesis社に2025年2月に売却されました。

2024年半ば以降の供給ショックは、多様な事業展開を持つ企業を優遇しています。DSM-Firmenichは2024年第4四半期にEUR 8,000万(USD 8,600万)の一時的な利益増を報告した一方、単一拠点の生産者は割当に苦しみました。Cargillの2024年9月における米国2つの飼料製造工場の購入は、アニマルニュートリションの事業規模を拡大し、ビタミンに対するより大きな購買力を同社にもたらしました。

規制対応能力が今や大手サプライヤーを差別化しています。藻類由来濃縮物のGRAS認定を取得した企業は有機チャネルでプレミアム契約を獲得し、メタン削減効果を文書化できる企業はカーボンクレジットプログラムに紐づいた取引を確保しています。在庫を機動的に管理する地域密着型のプレミックス混合業者も供給混乱時にシェアを獲得し、北米飼料ビタミン市場の競争流動性を強化しています。

北米飼料ビタミン産業のリーダー企業

Adisseo

Brenntag SE

Lonza Group Ltd.

DSM-Firmenich AG

Archer Daniels Midland Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:DSM-Firmenichは飼料酵素アライアンスにおける持分をパートナーのNovonesis社にEUR 15億(USD 16億)で売却する取引を完了し、同社がアニマルニュートリション&ヘルス部門の分離に備えるなか、飼料酵素資産の戦略的再配置を示しました。

- 2024年9月:CargillはCompana Pet Brandsから2つの飼料製造工場を取得し、コロラド州デンバーおよびミズーリ州カンザスシティの施設でアニマルニュートリション&ヘルスの存在感を拡大し、農業小売、畜産事業、ペット栄養市場にサービスを提供しました。

- 2024年6月:GC Rieber VivoMegaはUSD 7,500万のオメガ3生産拡大を完了し、水産養殖およびプレミアム飼料配合に使用される海洋由来栄養成分の製造能力を増強しました。

北米飼料ビタミン市場レポートの調査範囲

ビタミンA、ビタミンB、ビタミンC、ビタミンEがサブ添加物のセグメントとしてカバーされています。水産養殖、家禽、反芻動物、養豚が動物のセグメントとしてカバーされています。カナダ、メキシコ、米国が国別セグメントとしてカバーされています。| ビタミンA |

| ビタミンB |

| ビタミンC |

| ビタミンE |

| その他のビタミン |

| 水産養殖 | サブ動物種別 | 魚類 |

| エビ | ||

| その他の水産養殖種 | ||

| 家禽 | サブ動物種別 | ブロイラー |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | サブ動物種別 | 肉用牛 |

| 乳用牛 | ||

| その他の反芻動物 | ||

| 養豚 | ||

| その他の動物 |

| カナダ |

| メキシコ |

| 米国 |

| 北米のその他の地域 |

| サブ添加物別 | ビタミンA | ||

| ビタミンB | |||

| ビタミンC | |||

| ビタミンE | |||

| その他のビタミン | |||

| 動物種別 | 水産養殖 | サブ動物種別 | 魚類 |

| エビ | |||

| その他の水産養殖種 | |||

| 家禽 | サブ動物種別 | ブロイラー | |

| 採卵鶏 | |||

| その他の家禽 | |||

| 反芻動物 | サブ動物種別 | 肉用牛 | |

| 乳用牛 | |||

| その他の反芻動物 | |||

| 養豚 | |||

| その他の動物 | |||

| 地域別 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| 北米のその他の地域 | |||

市場の定義

- 機能 - 本調査では、飼料添加物は、適切な割合で給与した際に体重増加、飼料転換率、飼料摂取量などの特性を向上させるために使用される商業的に製造された製品と見なしています。

- 再販業者 - 価値付加なしに飼料添加物を再販する企業は、二重計上を避けるため市場範囲から除外されています。

- 最終消費者 - 配合飼料製造業者が調査対象市場の最終消費者と見なされています。飼料添加物をサプリメントまたはプレミックスとして直接使用するために購入する農家は範囲に含まれません。

- 社内消費 - 配合飼料の生産と飼料添加物の製造の両方に従事する企業は調査対象に含まれています。ただし、市場規模の推計において、そのような企業による飼料添加物の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物は、飼料の品質および動物由来食品の品質を改善したり、動物のパフォーマンスと健康を改善したりするために動物栄養において使用される製品です。 |

| プロバイオティクス | プロバイオティクスは、有益な特性のために体内に導入される微生物です。(腸内の有益な細菌を維持または回復させます。) |

| 抗生物質 | 抗生物質は、細菌の増殖を阻害するために特別に使用される薬物です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性食物成分です。 |

| 抗酸化物質 | 抗酸化物質は、フリーラジカルを生成する化学反応である酸化を阻害する化合物です。 |

| 植物性有効成分(フィトジェニクス) | 植物性有効成分(フィトジェニクス)は、ハーブ、スパイス、精油、およびオレオレジンから誘導された天然の非抗生物質成長促進剤のグループです。 |

| ビタミン | ビタミンは有機化合物であり、身体の正常な成長と維持に必要です。 |

| 代謝 | 生命を維持するために生体内で行われる化学的プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素は特定の生化学反応を引き起こす触媒として機能する物質です。 |

| 抗微生物薬耐性 | 微生物が抗微生物薬の作用に抵抗する能力です。 |

| 抗微生物薬 | 微生物を破壊または増殖を阻害することです。 |

| 浸透圧バランス | 体内の液体にわたる膜を通じた塩分と水分のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンは、類似したまたは近縁の細菌株の増殖を阻害するために細菌が産生する毒素です。 |

| バイオ水素添加 | 動物のルーメン内で細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換するプロセスです。 |

| 酸化的酸敗 | 脂肪酸と酸素の反応であり、一般的に動物に不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されます。 |

| マイコトキシコーシス | 主に飼料がマイコトキシンで汚染されることによるカビ(真菌)毒素によって引き起こされる疾患または状態です。 |

| マイコトキシン | マイコトキシンは特定の種類のカビ(真菌)によって自然に産生される毒素化合物です。 |

| 飼料用プロバイオティクス | 胃腸の微生物バランスにプラスの効果をもたらす微生物飼料サプリメントです。 |

| プロバイオティクス酵母 | 飼料用酵母(単細胞真菌)およびプロバイオティクスとして使用されるその他の真菌です。 |

| 飼料用酵素 | 動物の胃内の消化酵素を補完して食物を分解するために使用されます。酵素はまた、肉および卵の生産が改善されることを保証します。 |

| マイコトキシン解毒剤 | カビの増殖を防ぎ、有害なカビが腸および血液に吸収されるのを阻止するために使用されます。 |

| 飼料用抗生物質 | 疾病の予防と治療の両方、また急速な成長と発育のために使用されます。 |

| 飼料用抗酸化物質 | 脂肪、ビタミン、色素、および香料などの他の飼料栄養素の劣化を防ぐために使用され、動物に対する栄養の安全を提供します。 |

| 飼料用植物性有効成分(フィトジェニクス) | フィトジェニクスは、成長促進、消化の補助、および抗微生物薬として機能するために畜産飼料に添加される天然物質です。 |

| 飼料用ビタミン | 動物の正常な生理機能と正常な成長・発育を維持するために使用されます。 |

| 飼料用香料および甘味料 | これらの香料と甘味料は、添加物や医薬品の変更時に味と臭いをマスクするのに役立ち、移行期にある動物の食餌に理想的なものとします。 |

| 飼料用酸性化剤 | 動物飼料用酸性化剤は、栄養または防腐目的で飼料に組み込まれる有機酸です。酸性化剤は、畜産の消化管における消化促進と微生物バランスを高めます。 |

| 飼料用ミネラル | 飼料用ミネラルは動物飼料の定期的な食事要件において重要な役割を果たします。 |

| 飼料用バインダー | 飼料用バインダーは安全な動物飼料製品の製造において使用される結合剤です。食物の味を高め、飼料の保存期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | 結節性皮膚病ウイルス(ランピー・スキン・ディジーズ・ウイルス) |

| ASF | アフリカ豚熱(African Swine Fever) |

| GPA | 成長促進抗生物質(Growth Promoter Antibiotics) |

| NSP | 非デンプン性多糖類(Non-Starch Polysaccharides) |

| PUFA | 多価不飽和脂肪酸(Polyunsaturated Fatty Acid) |

| Afs | アフラトキシン(Aflatoxins) |

| AGP | 抗生物質成長促進剤(Antibiotic Growth Promoters) |

| FAO | 国際連合食糧農業機関(The Food And Agriculture Organization of the United Nations) |

| USDA | 米国農務省(The United States Department of Agriculture) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な歴史的市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目ベースです。価格にはインフレは含まれておらず、平均販売価格(ASP)は予測期間全体にわたって一定に保たれています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、各レベルおよび各部門にわたって選定されています。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム