医療警報システム/個人緊急応答システムの市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

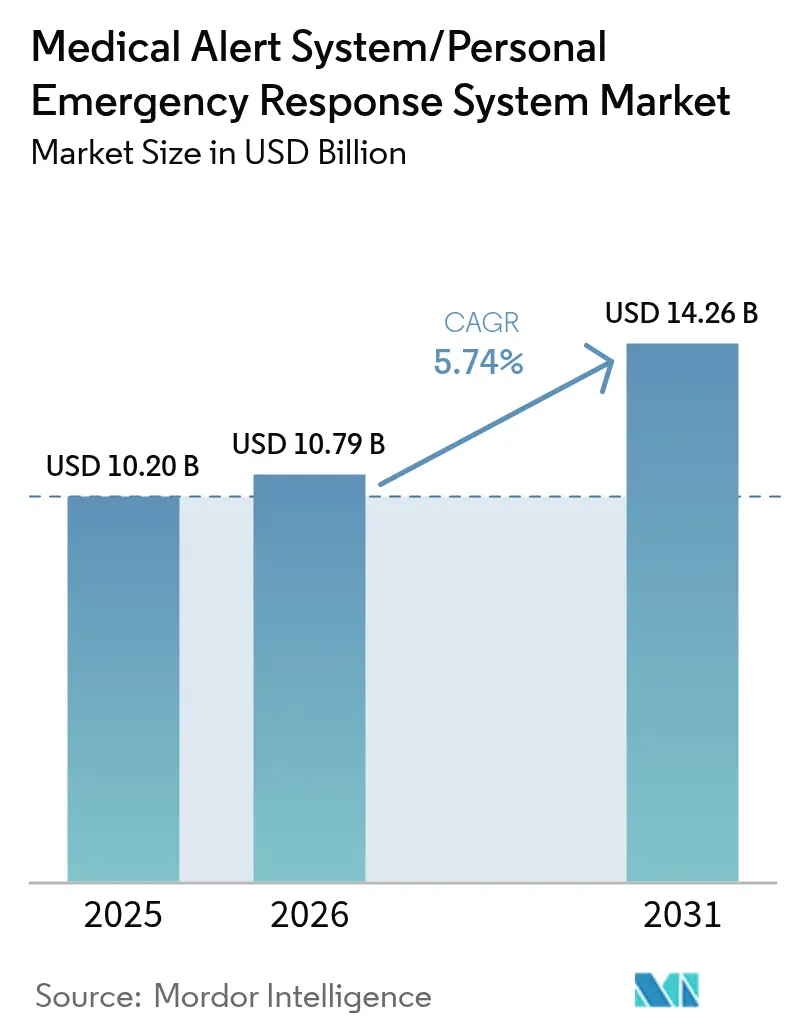

| 市場規模 (2026) | 10.79 十億米ドル |

| 市場規模 (2031) | 14.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

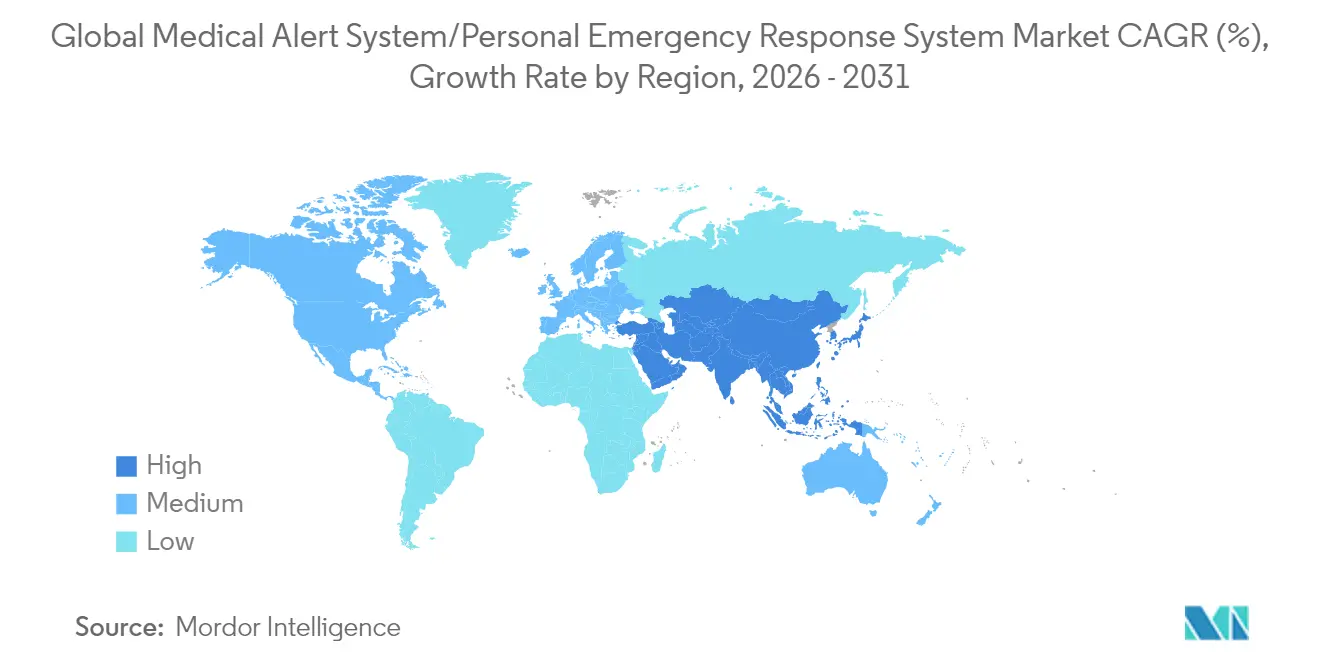

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療警報システム/個人緊急応答システム市場分析

2026年における医療警報システム/個人緊急応答システムの市場規模は107億9,000万米ドルと推定されており、2025年の102億米ドルから成長し、2031年には142億6,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.74%で拡大します。需要を支えているのは、セルラー・GPS・音声アシスタント技術の同時進歩であり、これらが応答時間を短縮しユーザーの安心感を高めています。ベンダーは現在、遠隔患者モニタリングキットにアラートデバイスを組み込み、支払者や医療提供者グループから予測可能なサブスクリプション収益を生み出しています。メディケア・アドバンテージのパイロットプログラムや、孤独作業者に対する雇用者の安全配慮義務の義務化が顧客基盤を拡大し、平均販売価格を押し上げています。転倒発生率が高まる高齢化人口が買い替えサイクルを継続的に促進する一方、分析機能により保険会社は救急外来コストの回避を実証できます。競争強度は中程度であり、差別化はハードウェア単体ではなく、シームレスなデバイスからクラウドへの統合と予測インサイトを軸に展開しています。

主なレポートの知見

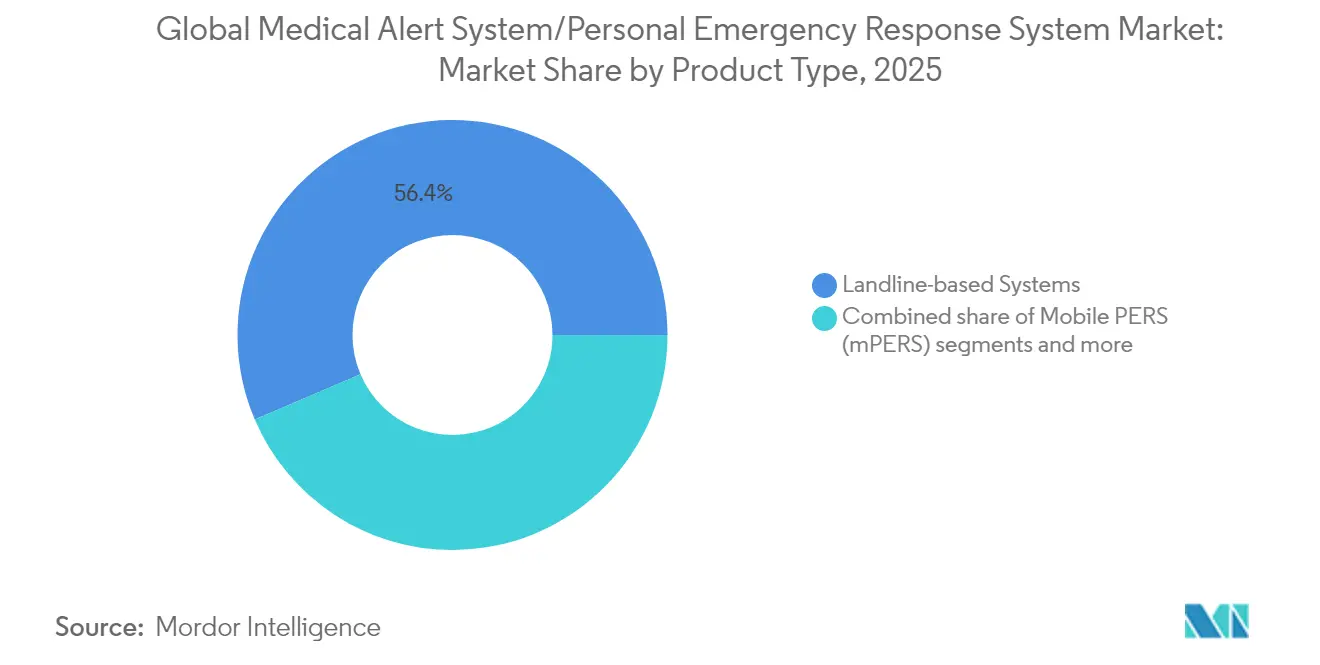

- 製品タイプ別では、固定電話ベースのシステムが2025年の医療警報システム/個人緊急応答システム市場シェアの56.42%を占め、モバイルPERSは2031年までにCAGR 6.05%を達成すると予測されています。

- 接続技術別では、固定電話接続が2025年の医療警報システム/個人緊急応答システム市場規模の60.10%を占め、GPS対応プラットフォームが2031年まで最大のCAGR 6.22%を記録すると見込まれています。

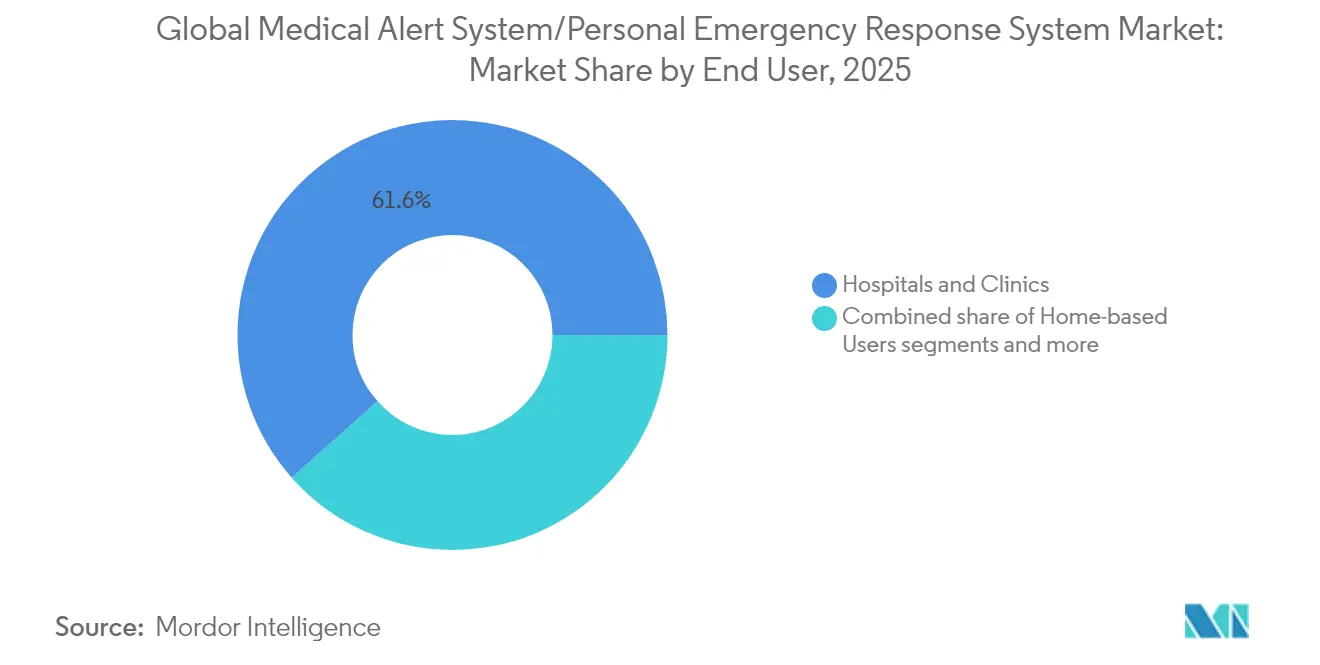

- エンドユーザー別では、病院およびクリニックが2025年の医療警報システム/個人緊急応答システム市場シェアの61.55%を占め、シニアハウジングおよびアシスティッドリビング施設は予測期間中にCAGR 6.35%で拡大する見通しです。

- コンポーネント別では、ハードウェアが2025年の収益シェアの11.60%を生み出しましたが、ソフトウェアおよびサービスは2026年から2031年の間に最速のCAGR 6.55%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医療警報システム/個人緊急応答システム市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口と転倒発生率 | +1.8% | 北米、欧州 | 長期(4年以上) |

| 自立生活・在宅医療への移行 | +1.4% | グローバル | 中期(2〜4年) |

| 転倒検知・GPS・セルラー技術の進歩 | +1.2% | グローバル | 短期(2年以内) |

| 遠隔患者モニタリングエコシステムとの統合 | +1.0% | 北米、アジア太平洋 | 中期(2〜4年) |

| 保険償還パイロットプログラム(メディケア・アドバンテージ等) | +0.9% | 米国 | 短期(2年以内) |

| 孤独作業者に対する安全配慮義務の採用 | +0.7% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と転倒発生率の上昇

65歳以上の成人人口が着実に拡大するにつれ、意図しない転倒の発生率が上昇しており、転倒は高齢者における傷害関連死亡の主因であり続けています。病院や保険会社は迅速な介入による経済的メリットを認識し、在宅・介護施設双方でのモニタリングデバイスの調達を促進しています。成熟経済圏の政府ガイドラインは、長期ケアの償還を文書化された転倒防止戦略に結び付けており、病院の購買コンソーシアムが退院バンドルにアラートボタンを組み込む動きを促しています。メーカーは、聴覚障害ユーザー向けに触覚表面と大音量の音声プロンプトを備えたウェアラブルデザインで対応しています。これらの人口動態的・政策的力が、交換・アップグレードサイクルからの継続的な収益を支えています。

自立生活および在宅医療への移行

介護者、社会サービス機関、および支払者は、生活の質を維持し施設ケアコストを削減するために、在宅での高齢化(エイジング・イン・プレイス)を推進しています。ベンダーは、ユーザーが複雑なインターフェースなしに助けを呼べる目立たないウェアラブルやスマートスピーカー統合を強調しています。ホスピタル・アット・ホームのパイロットプログラムを運営する医療システムは、供給キットに対応デバイスを組み込み、バイオメトリクスの閾値や転倒イベントがアラートをトリガーした際に臨床医が介入できるようにしています。バンドルされたウェルネスチェックインコールとケアギバーアプリケーションが知覚価値を高め、サブスクリプションの普及を促進しています。

転倒検知・GPS・セルラー技術の進歩

三軸加速度計、エッジ上の機械学習モデル、マルチコンステレーションGNSSチップが動作パターンの精度を向上させ、誤報を削減しています。eSIMアクティベーションがロジスティクスを合理化し、デュアルSIM設計が弱電波エリアでの冗長性を向上させています。かつてはプレミアムティアにのみあった機能―Wi-Fiトライアンギュレーションによる屋内測位、プロアクティブチェックインリマインダー、双方向音声通話―が今では中価格帯の製品にも搭載されており、マス市場への普及を促進しています。携帯電話キャリアが3Gを停波するにつれ、LTE/GPS機器の交換需要が急増し、ベンダーに短期的な数量増をもたらしています[1]出典:連邦通信委員会、「3Gネットワークからの移行」、fcc.gov 。

遠隔患者モニタリングエコシステムとの統合

オープンAPIが転倒アラートを電子カルテのダッシュボードに送信し、臨床医がイベントを血圧上昇や不整脈と相関させることを可能にしています。PERSデータで強化された予測モデルが、ケアマネージャーの看護訪問トリアージとリソースの効果的な配分を支援します。人頭払いモデルを検討する支払者は、被保険者が継続モニタリングに同意した場合にハードウェアを補助し、接続型バイタルサイン周辺機器のアタッチレートを高めています。ソフトウェアポータルが雇用者の安全配慮義務チームに統合された可視性を提供し、企業ユースケースを拡大しています[2]出典:メディケア・メディケイドサービスセンター、「ホスピタル・アット・ホームが適用範囲を拡大」、cms.gov 。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デバイスおよびサブスクリプションコストの高さ | −1.3% | ラテンアメリカ、中東・アフリカ | 短期(2年以内) |

| 誤報率とワークフロー負担 | −1.0% | グローバル | 中期(2〜4年) |

| 音声/GPSデータに関するプライバシー懸念 | −0.9% | 欧州、北米 | 長期(4年以上) |

| 2G/3G停波によるハードウェアの陳腐化 | −0.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイスおよびサブスクリプションコストの高さ

小売価格は新興市場の低所得高齢者にとって依然として高額であり、月額料金が固定年金の相当部分を占める場合もあります。公的医療システムにおける償還は国によって異なり、多くの世帯が自費で負担しています。半導体インフレが部品コストを押し上げ、メーカーが新しいLTEハードウェアを積極的に値引きする余地を制限しています。レンタルプログラムは初期費用を軽減しますが、地方部での規模拡大には至っておらず、予算に敏感な地域での普及を遅らせています。

誤報率とワークフロー負担

加速度計の閾値が急速な着座動作を転倒と分類し、不必要な出動を促しコールセンターの人件費を押し上げることがあります。繰り返す誤報はユーザーの信頼を損ない、施設環境でのロールアウトを妨げる可能性があります。ベンダーは気圧計やジャイロスコープデータなどのコンテキスト信号を組み込んだファームウェアアップデートを展開していますが、モデルの再トレーニングには大規模なラベル付きデータセットと時間が必要です。精度が向上するまで、購買委員会は特に規制された病院環境における施設アップグレードに慎重な姿勢を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モバイルの勢いが加速

固定電話ベースのユニットは、多くの高齢者が固定ボタンを信頼性が高く親しみやすいと見ているため、2025年の医療警報システム/個人緊急応答システム市場シェアの56.42%を占めました。病院もリハビリ棟での技術的リスクの低さを評価し、その導入を維持しています。しかし成長はモバイルPERSへとシフトしており、2031年までにCAGR 6.05%で拡大すると予測されています。セルラー接続により、活動的な高齢者が買い物、運転、屋外での運動中も安心感を得られます。ベンダーはモニタリングステーションへの通話を自動的にルーティングする双方向音声機能でデバイスを強化しています。月額料金に含まれるデータプランにより、キャリアは継続的な収益を確保しています。堅固なLTEカバレッジが欠如する地方では、基本的な固定ペンダントが引き続き重要ですが、全国的なマーケティングキャンペーンはモバイルの自由度に焦点を当てています。

モバイルPERSの医療警報システム/個人緊急応答システム市場規模は、メーカーが服薬リマインダーや天気情報などを可能にする音声アシスタント機能を追加するにつれ拡大します。在宅では固定電話で接続し外出時はセルラーで接続する「オールインワン」ハイブリッドモデルは冗長性をもたらし、リスク回避型の介護者に支持されています。スタンドアロン型壁面ボタンは予算重視の購買者向けに機能しますが、コンシューマーウェアラブルに乗っかるスマートウォッチアプリケーションから競争圧力を受けています。一方、音声起動スピーカーは巧緻性に課題を抱えるユーザーを引き付け、通信事業者が提供するより広範なスマートホームエコシステムにスムーズに統合されています。異なる活動レベルと価格帯のユーザーを維持するためには、製品ポートフォリオの多様性が鍵となります。

注記: 全個別セグメントのシェアはレポート購入時に提供されます

接続技術別:GPSが将来の普及をリード

2025年の医療警報システム/個人緊急応答システム市場規模の60.10%を固定電話テレフォニーが占めており、北米と西欧でのPSTN依存の長年の歴史を反映しています。しかし、キャリアの銅線廃止計画により、この基盤は徐々に侵食され、家庭はセルラーまたはVoIP代替手段へと移行を迫られます。次世代チップセットが屋内測位精度を向上させ緊急応答時間を短縮するため、GPS対応デバイスは2031年までに最速CAGR 6.22%を実現する態勢にあります。正確なジオロケーションにより誤った住所への誤出動が減り、公共安全機関との信頼が向上します。

固定電話とセルラーネットワークを切り替えるデュアルモードデバイスが移行経路をスムーズにし、単一ネットワーク障害から保護します。Bluetoothおよび Wi-Fiビーコンが大規模キャンパス内の施設での部屋レベルの追跡を支援し、州検査のコンプライアンス文書化を助けます。5Gカバレッジが拡大するにつれ、低遅延ビデオストリーミングが複雑な事案のリアルタイム遠隔トリアージを可能にし、セルラーファーストモデルをさらに差別化します。しかし、低所得地域ではコストが依然として障壁となるため、ベンダーはアナログからデジタルインフラへのユーザー移行を加速する下取り割引を提供しています。

エンドユーザー別:施設優位性が拡大

病院およびクリニックは、管理者が再入院を減らすことを目的とした退院後ケアバンドルにデバイスを組み込んだ結果、2025年の医療警報システム/個人緊急応答システム市場シェアの61.55%を占めました。救急部門でも夜間シフト中の迅速な支援を確保するため、入院患者ベッドにアラートボタンを導入しています。このセグメントは、価値ベース購買のインセンティブが実証済みの介入技術を評価するため、引き続き数量のリーダーシップを維持します。一方、シニアハウジングおよびアシスティッドリビング施設は2031年までにCAGR 6.35%で成長すると予測されています。オペレーターは数百人の入居者を同時にモニタリングし、インシデントデータを電子投薬管理記録と統合するエンタープライズダッシュボードを導入しています。一括調達により一単位あたりのコストが下がり、スタッフトレーニングプログラムが一貫したトリアージを確保します。

在宅ユーザーは、その比率シェアが低下しているにもかかわらず依然として重要です。家族は月額30米ドル未満のセルフインストールキットを評価しており、ペンダントと介護者向けスマートフォンアプリを組み合わせています。電力設備メンテナンスやソーシャルワークなどの孤独作業者分野では堅牢なバリアントが採用されていますが、需要は価格に敏感で企業リスク予算に左右されることが多いです。医療と労働安全衛生プロトコルを切り替えるファームウェアを構築するベンダーが、この分野横断的な機会を捉え、収益の多様性を強化するでしょう。

注記: 全個別セグメントのシェアはレポート購入時に提供されます

コンポーネント別:サービスが急速に拡大

ハードウェアは2025年の収益シェアの11.60%を生み出しましたが、多くのサプライヤーがモニタリング料金を重ねる前にデバイス販売に依存しているためです。コモディティ化がマージンを圧迫し、2031年までにCAGR 6.55%を記録すると予測されるクラウドダッシュボードと分析への移行を促しています。予測アルゴリズムが過去の活動データを分析して転倒リスクの上昇を特定し、早期介入の機会をケアマネージャーに通知します。サブスクリプションバンドルには現在、介護者ポータル、服薬プロンプト、看護師トリアージラインに接続するテレヘルスエスカレーションボタンが含まれています。これらのアドオンは、コストのかかるハードウェア再設計を必要とせずにユーザー一人あたりの平均収益を引き上げます。

データ主導のトリアージが品質指標を改善することを病院が実証するにつれ、ソフトウェアとサービスの医療警報システム/個人緊急応答システム市場規模は拡大します。ホワイトラベルポータルにより保険会社は慢性疾患ケアイニシアティブの下でウェルネスダッシュボードに自社ブランドを付与でき、テクノロジーベンダーに追加的なB2B収益をもたらします。ハードウェアの革新は継続しますが、ウェアラブルなしで動作を検知する壁掛け型レーダーセンサーなどのモジュール式アドオンに焦点が移ります。それでも、分析に紐付いた粘着性のある継続的収益が主要な成長エンジンであり続けます。

地域分析

北米は2025年の医療警報システム/個人緊急応答システム市場の43.80%を占め、モニタリングされたアラートデバイスを補助するメディケア・アドバンテージの補足給付によって支えられています。大型薬局チェーンや電子商取引を通じた小売流通がアクティベーションを加速させ、キャリアのマーケティングは高速LTEカバレッジを強調しています。カナダの州はPERSを含むテレヘルス予算を配分しており、遠隔コミュニティはセルラーギャップを補うために衛星バックホールに依存しています。現在の競争上のポジショニングは、病院の最高情報責任者(CIO)に訴求する電子カルテ統合とHIPAA準拠のデータストレージを中心に展開しています。

欧州が続き、ドイツ、英国、フランスが普及をリードしています。各国の医療保険会社は、医師が処方した場合にデバイスのサブスクリプションを償還し、高齢者の自己負担を軽減しています。南欧の医療警報システム/個人緊急応答システム市場規模は分散した支払者モデルのために小さいものの、EUのデジタルヘルス補助金がイタリアとスペインでのパイロットロールアウトに資金を供給しています。一般データ保護規則(GDPR)への準拠が製品アーキテクチャを形成し、ローカルデータレジデンシーオプションを必要としています。ブレグジットにより認証手続きが増加しているものの、地方議会が安全技術のためのエイジフレンドリーなコミュニティ予算を確保しているため、英国の需要は引き続き堅調です。

アジア太平洋は2031年まで最速のCAGR 6.85%を記録すると予測されており、人口高齢化が最も進んでいる日本、韓国、中国が牽引しています。日本の自治体は一人暮らしの高齢者向けにデバイスを補助し、アラートを市全体の出動システムに統合しています。中国のメーカーは国内規模を活用して低価格のハードウェアをリリースし、地方省でのアクセスを広げています。インドでは通信事業者がプリペイドデータとペンダントのレンタルをバンドルし、低所得層への普及を可能にしています。オーストラリアの国家障害保険制度(NDIS)は、支援技術カタログにPERSを掲載し、移動に課題を抱える若い成人への普及を促進しています。

ラテンアメリカおよび中東・アフリカは初期段階にありますが、有望な市場です。ブラジルでは民間病院チェーン内での段階的な普及が見られますが、通貨変動と輸入関税がプレミアム輸入品を制限しています。アルゴンチンの通信規制当局は、不安定な固定回線インフラを迂回するVoIPデバイスを奨励しています。湾岸協力会議(GCC)のスマートシティプロジェクトはエイジフレンドリーな住宅にアラートセンサーを統合していますが、市場規模は小さい状況です。南アフリカでは鉱業・警備分野での孤独作業者モニタリングを推進しており、堅牢なウェアラブルのニッチを創出しています。段階的な価格設定とマイクロファイナンス手段を追求するベンダーが、購入可能性の障壁を克服するうえで最も有利な立場にあります。

規制環境

医療アラートシステム/PERSの規制は、医療機器の品質要件、通信・ネットワーク移行に関する考慮事項、償還対象となる緊急対応サービスを規定する支払者ルールを網羅する。米国では、多くのPERS製品がFDAの監督下で医療機器として扱われており(一般的にプロダクトコードILQおよび特定構成向けの510(k)経路と関連付けられる)、製造および市販後管理はFDAの品質枠組みに基づいている。

2026年における重要なコンプライアンス転換点は、2026年2月2日に発効する品質マネジメントシステム規則(QMSR)へのFDAの移行であり、これにより米国の品質要件はISO 13485の原則により近づくことになる。支払者側では、メディケイド助成によるPERSは多くの場合、州の行政法規やプログラムハンドブックによって規定されており、ニューヨーク州、オハイオ州、マサチューセッツ州、テキサス州の例が含まれる。プログラムの規定文言では、在宅医療用信号機器や監視信頼性に関するUL 1637のような第三者による安全性・性能基準への言及が頻繁に見られる。テキサス州では、HHSも2026年6月1日に緊急対応サービスの政策ハンドブックを更新しており、政策改定が機器認定やサービス文書要件にどのように影響し得るかを浮き彫りにしている。

バリューチェーン分析

バリューチェーンは、センサー(加速度計/ジャイロスコープ)、GNSS/GPSモジュール、セルラー/RFチップセット、マイク/スピーカー、SIM/eSIM部品、バッテリーの部品供給業者から始まる。次いで、機器OEMおよび受託製造業者がウェアラブル機器、ベースユニット、在宅ハブを組み立てる。差別化はますます上流の組み込みファームウェアや転倒検知モデルへとシフトしており、一方で下流の能力はクラウドプラットフォーム(介護者向けアプリ、ダッシュボード、APIレイヤー)、監視センター、そしてPERSイベントを遠隔患者モニタリングやケアマネジメントのワークフローに結び付ける臨床エスカレーションサービスへと移行している。

市場投入経路は通常、プロバイダーや支払者を通じて行われ、病院退院時のバンドル提供、メディケア・アドバンテージやメディケイドプログラム、エンタープライズダッシュボードやキャンパスソリューションを導入する高齢者向け住宅運営者、そして自己設置キットとサブスクリプションによる小売/eコマースが含まれる。監視オペレーターとプラットフォームは経常収益(トリアージ、派遣調整、分析、報告)を獲得し、通信事業者はモバイルPERS向けの接続性とカバレッジを管理する。ユニットエコノミクスはRFとバッテリーの供給状況に加え、24時間365日の監視や誤報対応といった運用コスト要因によって左右され、これがベンダーをアルゴリズム調整、無線アップデート、臨床・支払者システムとのより緊密な統合へと向かわせている。

競合状況

競争環境は、多角化した電子機器大手と専門的なモニタリングサービスプロバイダーが混在しています。Koninklijke PhilipsはLTEアップグレードと加入者の転倒リスクを分類する予測分析ダッシュボードでLifelineポートフォリオを刷新しています。ADTは全国的なセキュリティコールセンターとブランド認知度を活かして迅速な緊急出動をマーケティングしています。Tunstall Healthcareは欧州全域の自治体社会サービス機関と提携し、バイリンガル看護師トリアージとバンドルされたデバイスを供給しています。Connect Americaは価値ベースケア契約に注力し、再入院回避の実証のために自社プラットフォームを人口健康ソフトウェアに統合しています。

コンシューマー電子機器大手のSamsung GroupとHuawei TechnologiesはスマートウォッチにPERS機能を組み込み、既存のモバイルエコシステムにクロスセルしています。QMedicやFreeus(Becklar)などのニッチイノベーターは独自アルゴリズムを適用してベースライン活動からの逸脱を検知し、誤報を削減しています。Best Buy Health(Best Buy Co. Inc.(Lively))はGeek Squadネットワークを在宅設置に活用し、カスタマーサービスで差別化しています。Bay Alarm CompanyやGuardian Medical Monitoringなどの地域プロバイダーはコミュニティの信頼と迅速なローカルサポートを維持し、大手ブランドを敬遠するユーザーに響いています。

最近の戦略的動向は激化する競争を示しています。2024年、Medical GuardianはMyGuardianポータルに機械学習モジュールを組み込み、歩行速度から転倒可能性を予測しています。MobileHelpは大手薬局チェーンとの独占販売契約を締結し、主要なエンドキャップ棚スペースを確保しました。Essence SmartCareはウェアラブルなしで転倒を検知するAI対応レーダーセンサーを発売し、ペンダントの優位性を潜在的に打ち崩しています。Becklar(Freeus LLC)の部門がコールセンターの冗長性を拡大し一警報あたりのコストを削減するため中西部のオペレーターを買収しました。プレーヤーがハードウェアを超えた差別化価値を追求するにつれ、遠隔患者モニタリングソフトウェアとの前方統合が進む可能性が高いです。

医療警報システム/個人緊急応答システム業界リーダー

Bay Alarm Medical

ADT Corporation

Connect America, LLC (Lifeline)

Life Alert Emergency Response Inc.

Medical Guardian LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

償還に連動した拡大と対象接続性の近代化は、公共プログラムや支払者との提携において短期的な空白市場を生み出している。具体例として、マサチューセッツ州メディケイド(MassHealth)がセルラー接続型PERSの償還を可能にした(2024年7月1日発効)ことが挙げられ、これにより通信事業者が旧式ネットワークを廃止し、モバイルPERSの採用が増加する中で、ベンダーが固定電話回線への依存から脱却する動きを後押ししている。ニューヨーク州、オハイオ州、マサチューセッツ州、テキサス州における同様の州プログラム構造は、明確なサービス定義、機器/サービス認定要件、文書化基準に市場アクセスを結び付け続けている。この構造により、メディケイドおよびマネージドケアチャネルに販売するベンダーにとって、ターンキー型のコンプライアンス、文書化、監視SLAの価値が高まっている。

第二の機会は、プラットフォーム主導の統合であり、PERSを単なる独立した緊急ボタンとしてではなく、遠隔患者モニタリングや慢性疾患管理プログラム内のノードとして位置付けるものである。Medical GuardianがMobileHelpを買収し(2024年5月)、PERSとRPMをMGEngage360に統合したこと、そしてConnect AmericaがHealth Impact AllianceとLifelineConnectエコシステム(2025年発表)で協業していることは、統合的な監視、トリアージ、支払者向け報告への積極的な投資を示している。LTE接続性、転倒検知、双方向音声、GPS/ジオフェンシング、そして遠隔医療・ケアマネジメントシステムへのAPIベースの統合を組み合わせた製品ロードマップも、ソフトウェアとサービスへの市場シフトに合致しており、病院、クリニック、高齢者向け住宅運営者からの誤報削減とワークフロー適合性向上への需要とも一致している。

最近の業界動向

- 2026年6月:MobileHelpがMobileHelp Eliteを発売し、Medical Guardianによる買収後の大規模な製品刷新を果たし、接続性と機器性能の刷新を強調した。この発売は、加入者が旧式のネットワーク依存機器を置き換え、プロバイダーが監視効率のために機器群の標準化に取り組む中、ポートフォリオの近代化を後押ししている。

- 2025年8月:Medical GuardianはAmeriHealth Caritasと提携し、デラウェア州、フロリダ州、サウスカロライナ州のデュアルエリジブル特別ニーズプラン(D-SNP)加入者にPERS機器を提供した。この提携により、PERSの展開がマネージドケアの給付設計とより密接に結び付けられ、支払者チャネルを通じた大規模流通への明確な道筋が生まれている。

- 2024年5月:Medical GuardianはAdvocate Aurora EnterprisesからMobileHelpを買収し、PERSおよび遠隔患者モニタリング製品群における事業基盤を拡大した。この取引は、機器、プラットフォーム、監視業務にわたる垂直統合を強化し、PERSデータをより広範なRPM信号と組み合わせて活用するバンドル型ケアプログラムを後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、緊急支援を呼び出すために使用される医療アラートおよび個人緊急対応システムから生じる収益として定義され、通常はウェアラブル機器、モバイル機器、または固定電話回線対応機器が対応ワークフロー(監視センター及び/または登録済みの介護者)に結び付けられる形をとる。当社の市場規模算定は、該当する場合、機器およびサービスの価値を反映している。

対象範囲の除外事項:専用の医療アラートまたはPERS製品として販売またはサブスクリプション提供されていない、汎用消費者向けウェアラブルおよびスマートフォンの安全機能は除外する。

セグメンテーション概要

- 製品タイプ別

- 固定電話ベースのシステム

- モバイルPERS(mPERS)

- スタンドアロン型デバイス

- 音声起動システム

- 接続技術別

- セルラー

- デュアル(固定電話+セルラー)

- GPS対応

- Bluetooth/Wi-Fi

- エンドユーザー別

- 在宅ユーザー

- シニアハウジングおよびアシスティッドリビング施設

- 病院およびクリニック

- 孤独作業者およびその他

- コンポーネント別

- ハードウェア

- ソフトウェアおよびサービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要プールと想定される支払者構成の把握から始める。利用状況は高齢化、転倒、ケア環境の選択と密接に結び付いているためである。年齢層別人口については米国国勢調査局やEurostat、転倒リスクの背景については世界保健機関(WHO)、外傷・転倒指標については米国疾病予防管理センター(CDC)、長期ケアの方向性と支出動向についてはOECDの保健統計といった公的情報源を参照した。

モデルを実際の販売・利用実態に基づいたものにするため、該当する場合は年次報告書、投資家向けプレゼンテーション、製品仕様書、安全性または規制関連の公表資料といった公開資料に加え、チャネルや技術の変化(例:通信事業者のネットワーク廃止が固定電話機器の置き換えに与える影響)に関する信頼性の高い報道も確認した。特許データベースは、転倒検知や接続性機能の進化ペースを把握するために選択的に活用した。上記の情報源はあくまで例示であり、データポイントの確認や前提条件の明確化のために、他にも多数の公開情報源を確認している。

一次インタビューおよび調査

一次情報は、公開資料からは一貫して把握できない普及に関する前提条件や価格設定のロジックを検証するために活用した。APAC、EMEA、南北アメリカ地域にわたり、機器メーカー、監視サービス運営者、販売代理店、ケア提供関係者などに聞き取りを行い、サブスクリプション加入率、典型的な契約条件、固定電話からモバイルおよびGPS対応システムへのアップグレードを促す要因を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | CXO:14% | APAC:46% |

| ミドルティア:48% | 機能別/事業部門責任者:27% | EMEA:36% |

| 小規模プレーヤー:16% | マネージャー:59% | 南北アメリカ:18% |

市場規模算定と予測

本モデルは、対象となる高齢者および要リスク人口をケア環境別の現実的な普及率と結び付けるトップダウン型の需要プール評価を用いて構築されており、その後、監視サービスの加入率と解約率の前提を用いて有料利用者数に変換している。総計のずれを避けるため、サンプル抽出した月額平均料金にアクティブ加入者数を乗じる方法、公開情報から得られる機器出荷台数の代替指標、典型的な小売対直接販売比率に関するチャネル確認といった選択的なボトムアップ手法によっても裏付けを行っている。

最終数値に影響を与えた主要な入力要素には、65歳以上人口の動向、転倒関連のリスク指標、固定電話からセルラーへの移行ペース、監視付きサブスクリプションと自己管理型アラートの比率、自動転倒検知およびGPS機能を備えた機器の平均販売価格の推移が含まれる。直接的な数量データが不足している箇所については、インタビューから得た保守的な範囲を用いて対処し、その後、通信事業者のネットワーク廃止や買い替えサイクルといった観測可能なトリガーを用いて範囲を絞り込んだ。

予測にあたっては、高齢化の進行率、長期ケアの構成比、セルラーベースへのアップグレード速度といった要因に応じて普及と価格設定が連動するよう、軽度の多変量オーバーレイを伴うシナリオ分析を実施した。その後、予測を計画立案に実際に活用できるものとするため、単に数学的に滑らかであるだけでなく、専門家の見解と照らし合わせて再確認を行った。

データ検証と更新サイクル

算出結果は、独立した複数の指標を用いた三角検証によって検証される。第一段階の後、地域レベルおよび主要な利用環境別に分散チェックを行い、外れ値を早期に検出する。ユーザーあたりの推定収益、成長率、地域別の内訳が、観測可能な普及・価格パターンと整合しないように見える場合は、前提条件を再検討し、選定した回答者に再度連絡を取り、変化した点を確認する。

最終承認の前に、モデルは複数段階のアナリストレビューを経て、ワークブック全体を通じて数式、単位、通貨のタイミングの一貫性を確保する。レポートは年次で更新され、償還制度の変更、接続性の移行、サブスクリプション価格の段階的変化など、重要な事象が発生した場合には随時アップデートを行う。納品直前には最終確認を行い、クライアントには最新の情報が提供されるようにしている。

Mordor Intelligenceによる医療アラートシステム・個人緊急対応システム市場規模と他の公表推計との比較

医療アラートおよびPERSの公表市場規模がしばしば一致しないのは、機器収益、監視サービス収益、そして隣接する遠隔ケアツールの境界線が情報源によって異なる形で引かれているためである。基準年の選定、通貨のタイミング、そして価格を小売価値として扱うかプロバイダーの純収益として扱うかによって、最終的な総額は変動し得る。

固定電話からセルラーへのアップグレード時期を確認し、監視付きプランと自己管理型アラートを区別し、機器とサービスを合わせた収益の算入ルールを継続的に更新することで、Mordor Intelligenceはより広範な遠隔患者モニタリングプラットフォームや汎用ウェアラブルを含めることなく、有料PERS利用に沿った数値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.79 B (2026) | |

| グローバルコンサルティング会社A | USD 6.50 B (2024) | より早い基準年を使用しており、機器販売に焦点を当てたより狭い定義を反映している可能性があり、パートナーサービス運営者を通じて請求される経常的な監視収益を過小評価する傾向がある。 |

| 業界調査グループB | USD 7.14 B (2024) | 2024年を基準年とし、異なる予測期間を用いており、監視付きおよび非監視の提供形態にわたって混合価格を適用している可能性があり、これが将来年に延長した際のユーザーあたりの推定収益や成長率に影響を与える。 |

このばらつきは、主に基準年やスコープの扱い方の違いによるものであり、高齢化と転倒リスク要因に起因する根本的な需要動向に関する見解の相違によるものではない。モデルをアクティブな有料利用者数および監視サービス加入率に結び付けることで、総額は観測可能な指標との整合性が取りやすくなり、今後の更新でも再現しやすくなる。

レポートで回答される主要な質問

2031年における医療警報システム/個人緊急応答システム市場の予測規模は?

2026年からのCAGR 5.74%を反映し、142億6,000万米ドルに達すると予測されています。

本分野で最も急速に拡大している製品タイプは?

モバイルPERSは2026年から2031年にかけてCAGR 6.05%で成長すると予測されています。

2031年にかけて最も高い成長を示す地域は?

アジア太平洋が予測期間中に最速のCAGR 6.85%を達成する見通しです。

病院がデバイス普及をリードしているのはなぜですか?

病院は再入院を削減するために退院後バンドルにモニタリングされたペンダントを組み込んでおり、2025年の市場シェアの61.55%を占めています。

3G停波がハードウェア販売に与える影響は?

LTEおよびGPS対応デバイスへの移行が、レガシーユニットが陳腐化するにつれて交換需要を加速させています。

最終更新日: