英国デジタルヘルス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

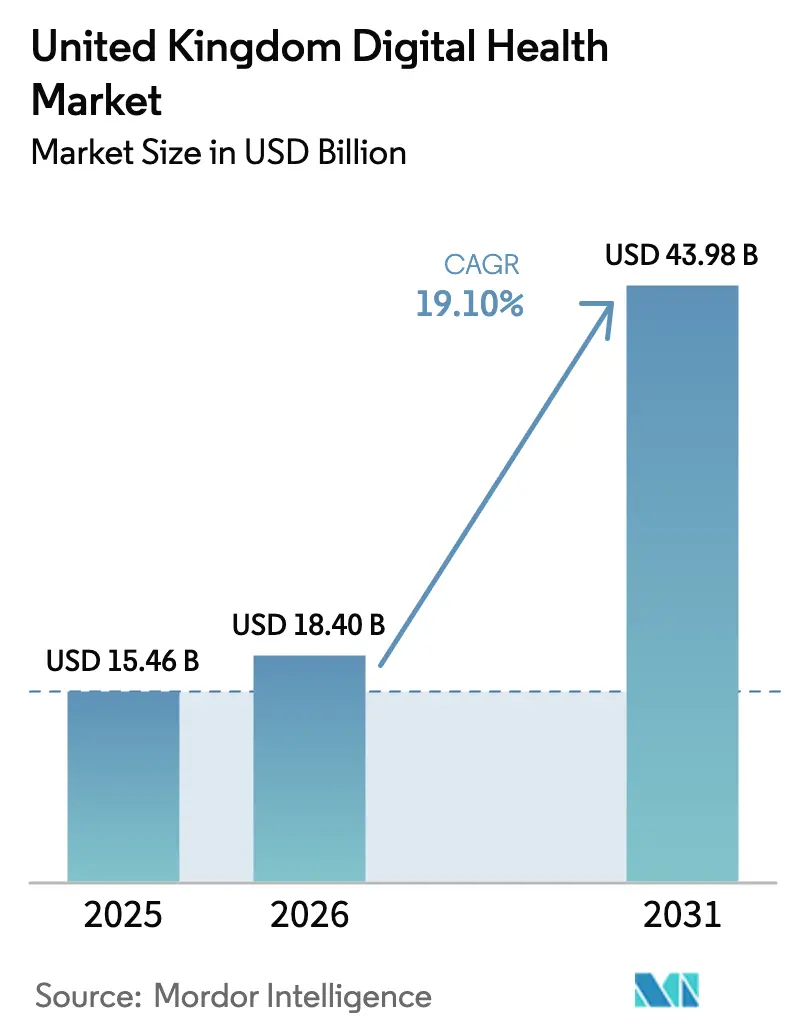

| 基準年の市場規模 (2025) | 15.46 十億米ドル |

| 市場規模 (2026) | 18.40 十億米ドル |

| 市場規模 (2031) | 43.98 十億米ドル |

| 成長率 (2026 - 2031) | 19.10% CAGR |

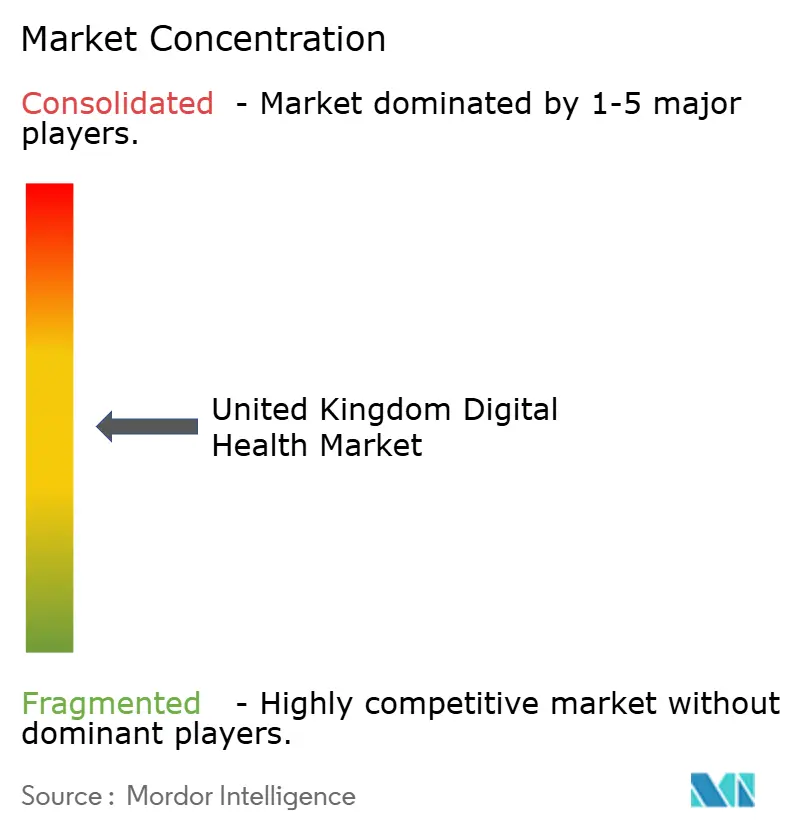

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国デジタルヘルス市場分析

英国デジタルヘルス市場規模は2025年に154億6,000万USDと評価され、2026年の184億USDから2031年には439億8,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは19.10%です。

推進力としては、電子患者記録(EPR)への国民保健サービス(NHS)による持続的な投資、急速に拡大するバーチャルワード容量、NHSアプリの拡大するユーザーベース、そしてケアパスウェイを最適化しながら管理負担を軽減するAI対応アナリティクスの新興の波が挙げられます。既存ベンダーは定着したソフトウェア資産を守る一方、クラウドネイティブの挑戦者はデータプラットフォーム契約を活用して隣接するアナリティクスおよびワークフローツールを展開し、競争環境を分散させています。意図的にマルチベンダー受注を優遇する調達フレームワークは、専門的な能力を持つ中小サプライヤーに機会をもたらす一方、サイバーセキュリティインシデントと相互運用性のギャップが近期のハードウェア需要を抑制し、クラウド移行をリスクの低い代替手段として押し上げています。並行して、炭素削減義務がプロバイダーとベンダーにエネルギー効率の高いアーキテクチャを優先させており、この転換はハイパースケールクラウドホスティングおよびサービスとしてのソフトウェア提供への長期的な移行を強化しています。

レポートの主要ポイント

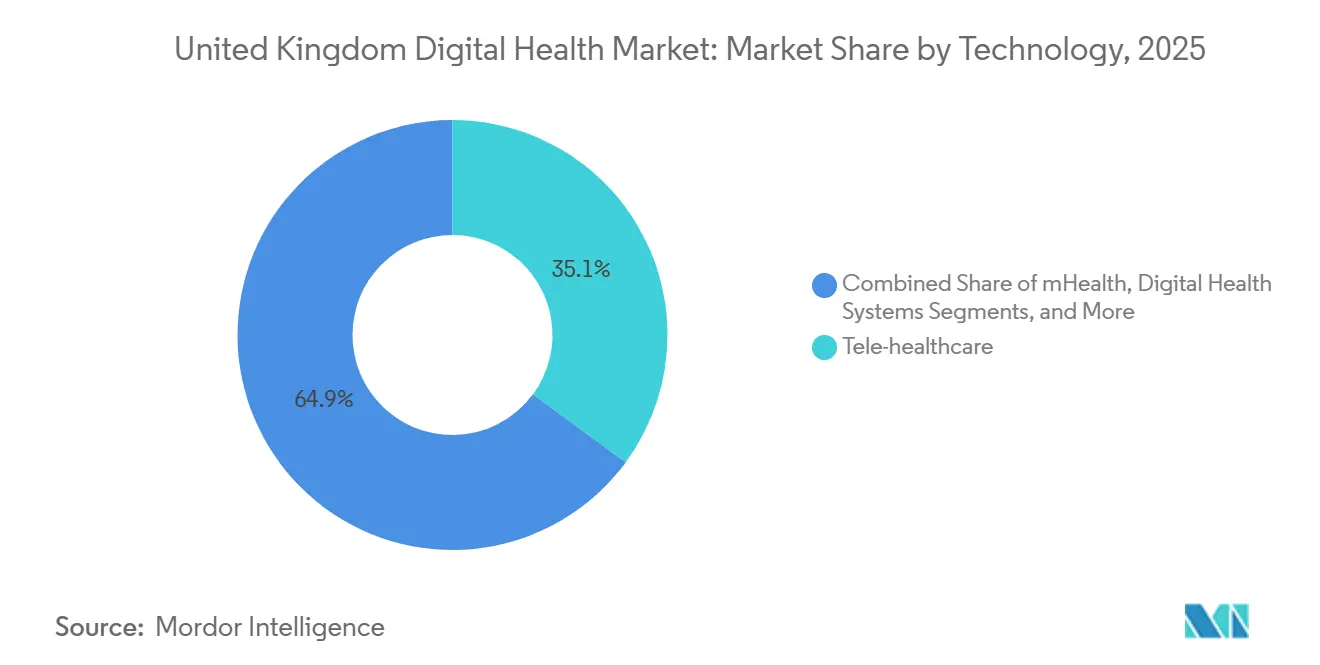

- 技術別では、テレヘルスケアが2025年に35.12%の収益シェアでトップ。ヘルスケアアナリティクス&AIは2031年にかけて19.80%のCAGRで成長すると予測されています。

- コンポーネント別では、ソフトウェアが2025年の英国デジタルヘルス市場シェアの59.18%を占め、サービスは2026年~2031年にかけて最高の予測CAGRである20.35%を示すと見込まれています。

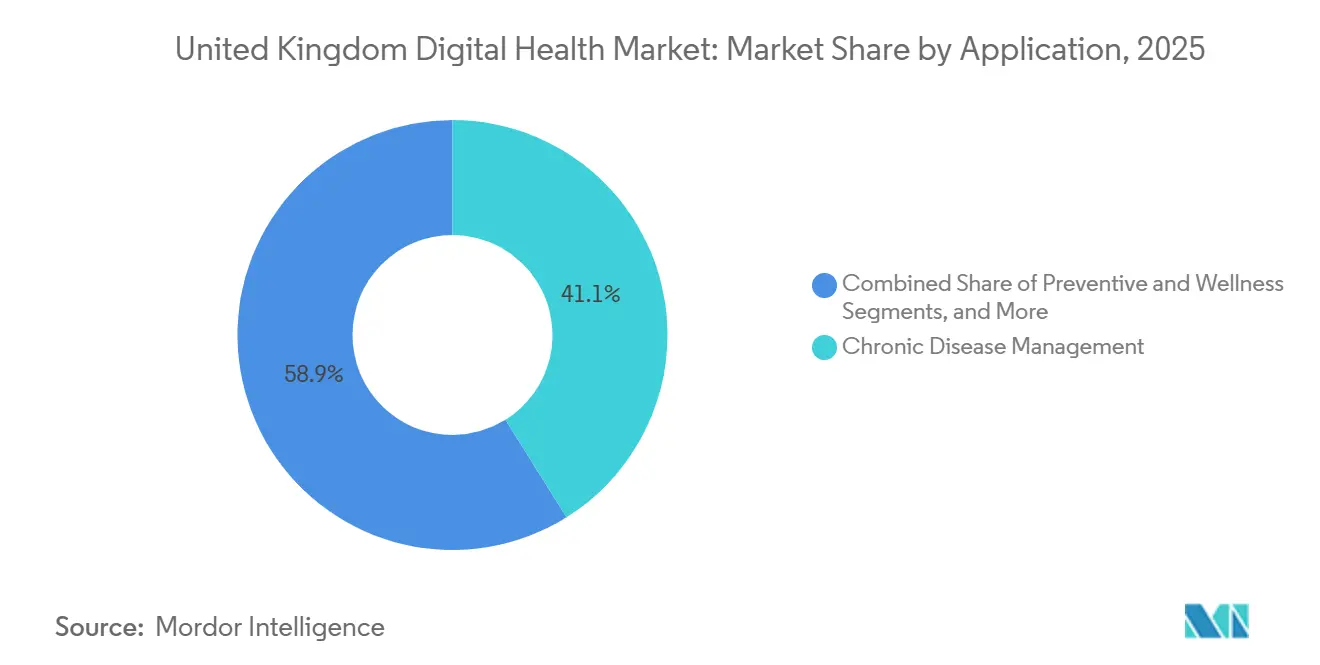

- アプリケーション別では、慢性疾患管理が2025年の支出の41.13%を占め、診断&意思決定支援は2031年にかけて21.28%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院&NHSトラストが2025年の支出の60.47%を占め、患者・在宅ケア設定は2031年にかけて20.63%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国デジタルヘルス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| NHSの長期デジタル資金コミットメント | +4.2% | イングランド(主要)、スコットランド、ウェールズ、北アイルランド | 中期(2〜4年) |

| 二次医療全体でのEPR展開の加速 | +3.8% | イングランドのアキュートトラスト、スコットランドの地域ボード、ウェールズの保健ボード | 短期(2年以内) |

| NHSアプリの人口の大多数の月次利用目標 | +3.1% | 英国全土 | 中期(2〜4年) |

| バーチャルワード&遠隔モニタリングの拡大 | +3.5% | イングランドのICS、スコットランド、ウェールズ | 短期(2年以内) |

| 連合データプラットフォーム対応AI「アプリストア」エコシステム | +4.6% | イングランド(全国)、スコットランドおよびウェールズでのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NHSの長期デジタル資金コミットメント

NHS Englandの2025年までの130億4,000万ポンドのデジタル変革配分は、予測可能な調達パイプラインを生み出し、ベンダー投資を支え、トラストが2020年時点で平均15年の老朽化した患者管理システムを2025年までに8年のソフトウェアに置き換えることを可能にしました。[1]NHS England、「バーチャルワードプログラム」、england.nhs.uk スコットランドは同様のプログラムに3億ポンド、NHS Walesは2億ポンドを追加し、複数管轄展開が可能なサプライヤーに並行した機会をもたらしました。前倒しの資金調達は実装スケジュールを圧縮し、短期的な人員ピークを吸収できるマネージドサービスパートナーへの需要を高めました。

二次医療全体でのEPR展開の加速

イングランドのアキュートトラストにおけるEPRカバレッジは2023年の43%から2026年半ばには80%に達すると見込まれており、選択的回復インセンティブと統合ケアシステム(ICS)の成熟度指標によって推進されています。Oracle HealthのMillenniumは3,250万ポンドの契約のもとNewcastle Hospitalsで稼働し、ロンドンの複数トラスト展開では3つの独立した記録が1つに統合され、大規模フットプリントにおける規模の経済が実証されました。早期採用者は成熟したデータセットに人口健康アナリティクスを重ね、デジタルリーダーと遅延採用者の間の能力格差を広げています。

NHSアプリの人口の大多数の月次利用目標

NHSアプリは2025年6月までに3,600万ユーザーに達し、英国成人の54%に相当します。ワクチン接種予約、臓器提供登録、NHS 111トリアージなどの追加機能がアプリの有用性を拡大し、採用率の高い診療所ではコールセンターの業務量を20%削減しています。利用はデジタルリテラシーの高い患者に偏っており、65歳以上のアクティブユーザーはわずか18%にとどまり、より広範な影響には高齢コホートを対象としたデジタル支援プログラムが必要であることを示しています。

バーチャルワード&遠隔モニタリングの拡大

バーチャルワードの容量は2024年末までに10,000床を超え、NHS Englandは2027年までに15,000床を目標としています。遠隔モニタリングプラットフォームは酸素飽和度、心拍数、血圧を記録し、悪化するケースを早期介入のためにエスカレートしながら、固定資産コストを変動技術費用に転換します。2025年の監査では、接続性のギャップがモニタリング障害の12%を占め、農村地域のインフラの脆弱性が浮き彫りになりました。[2]国家監査局、「バーチャルワード監査報告書」、nao.org.uk

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティ&データプライバシーの懸念 | -1.8% | 英国全土 | 短期(2年以内) |

| レガシーNHS ITにおける相互運用性のギャップ | -1.5% | イングランドのアキュートトラスト、スコットランドのボード、ウェールズのボード | 中期(2〜4年) |

| 臨床医の「シャドーIT」回避策 | -1.2% | 英国全土 | 中期(2〜4年) |

| 炭素削減コンプライアンスコストの上昇 | -0.9% | 英国のデータセンター資産 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ&データプライバシーの懸念

ランサムウェアが2024年〜2025年にかけて複数のトラストを混乱させ、紙の記録への一時的な依存を強い、選択的処置を遅延させました。[3]国家サイバーセキュリティセンター、「医療におけるサイバーセキュリティインシデント」、ncsc.gov.uk 年次データセキュリティ&保護ツールキット評価では、トラストがサイバー成熟度の基準を超えることが求められ、年間コンプライアンスコストに50万ポンドが追加されます。長期化する調達デューデリジェンスサイクルは、正式なセキュリティ認証を持たない中小ベンダーに特に負担をかけています。

レガシーNHS ITにおける相互運用性のギャップ

2025年の英国王立内科医師会の調査では、臨床医の68%がプライマリケアと二次医療の間で患者を引き継ぐ際にデータを再入力していることが判明しました。HL7 v2、FHIR、独自APIの共存により、障害点を増やし技術的負債を膨らませるミドルウェア展開が強いられています。FHIR UKコアの義務的採用は、インストール済みシステム全体への後付けに数年を要する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:AIとアナリティクスがレガシーテレヘルスを上回る成長

ヘルスケアアナリティクス&AIは19.80%のCAGRで成長すると予測され、2025年の英国デジタルヘルス市場で35.12%のシェアを保持した成熟したテレヘルスケアセグメントを上回ります。トラストはパンデミック時代のビデオ相談ツールから、救急部門の受診件数を予測してスタッフを適切に配置する予測アナリティクスへと予算を振り向けており、初期のFDPパイロットでは85%の予測精度が実証されています。テレヘルスケアはGPおよび専門医相談に不可欠であり続けますが、都市部での採用が飽和に近づくにつれ、増分成長は鈍化しています。

Oracle HealthとEpicが主導するデジタルヘルスシステム層が病院のワークフローを支える一方、遠隔モニタリング&ウェアラブルはバーチャルワードの拡大を通じて勢いを増しています。NHSアプリに代表されるmHealthアプリケーションは、ユビキタスな患者の入口を提供しますが、AI搭載アナリティクスよりもユーザー一人当たりの収益は低くなっています。FDP上に構築されたデータプラットフォームアプリは、EPR既存ベンダー内に権力を集中させるのではなく、複数のベンダーにわたってイノベーションを拡散するマーケットプレイスを生み出しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

コンポーネント別:統合の複雑化に伴いサービスが急増

ソフトウェアライセンスおよびサービスとしてのソフトウェア(SaaS)サブスクリプションが2025年の英国デジタルヘルス市場収益の59.18%をもたらしましたが、サービスの実装、統合、マネージドサポートは2031年にかけて20.35%のCAGRで上昇すると予測され、市場全体の成長率にほぼ匹敵します。レガシーデータベースからの移行、人材育成、継続的な相互運用性メンテナンスが、初期稼働後も長期にわたってプロフェッショナルサービスへの持続的な需要を生み出しています。

Infosysの11億7,000万ポンドの電子スタッフ記録契約は、運用リスクをベンダーに移転するソフトウェアとサービスのバンドル型エンゲージメントの典型例です。トラストがワークロードをハイパースケールクラウドプラットフォームに移行するにつれ、ハードウェア販売は縮小しています。サービスプロバイダーはまた、HL7インターフェースをFHIRに後付けし、シャドーITの回避策を廃止するコストを吸収し、変革サイクル全体を通じて戦略的役割を強化しています。

アプリケーション別:慢性疾患ケアが頭打ちになる中、診断AIが台頭

慢性疾患管理は2025年の支出の41.13%を維持しましたが、主要なICSで糖尿病および心血管プログラムのカバレッジが飽和に近づくにつれ成長は鈍化しています。診断&意思決定支援は21.28%のCAGRで将来の拡大をリードし、放射線科医のレビューのために画像を優先順位付けし、報告バックログを削減するAIアルゴリズムによって触媒されています。

予防&ウェルネスアプリは、予防への政策的重点にもかかわらず支出の8%未満しか吸収しておらず、資金不足の状態が続いています。管理&ワークフロー自動化は着実に成長しており、文書化時間を40%削減するAIベースの臨床ノートツールが注目されています。精神医療、精密医療、バーチャルケアは、償還モデルの拡大に伴い、より小さいながらも増加する配分を獲得しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が統合を進める中、在宅ケア設定が加速

病院&NHSトラストは2025年の支出の60.47%を占め、EPR展開によって支えられていますが、展開の波が頂点に達し予算が最適化にシフトするにつれ成長は鈍化しています。患者・在宅ケア設定は20.63%のCAGRで将来の拡大をリードし、モニタリングをリビングルームに移転するウェアラブルとバーチャルワードによって推進されています。

プライマリケア&GP診療所は4億ポンドのデジタルサービスフレームワークを通じて購買自律性を高め、歴史的な既存ベンダーに挑戦するワークフローおよび意思決定支援パイロットを促進しています。支払者&コミッショナーはデジタル成熟度基準に資金を連動させることで間接的な影響力を行使し、プロバイダーネットワーク全体でEPRと相互運用性のコンプライアンスを事実上義務付けています。

地理的分析

イングランドは人口規模とNHS England調達プログラムの中央管理により、英国デジタルヘルス市場支出の大部分を占めています。42のICSが半自律的な購買者として機能し、そのうち5つでの初期FDPパイロットが、近隣地域がしばしば模倣する参照展開を提供しています。スコットランドの3億ポンドのデジタルヘルス&ケア戦略は、ベンダーの断片化を最小化する全国共有ケア記録に資金を提供していますが、展開が失敗した場合のプラットフォームリスクを高めています。

ウェールズは2024年にEPR契約を授与した「ウェールズ統一」単一プラットフォームモデルを追求し、北アイルランドは統合された医療・社会ケア構造を活用して統一された臨床・社会ケアワークフローを試験しています。スコットランド、ウェールズ、北アイルランドの一部では10Mbps未満の農村ブロードバンド不足がビデオ相談と遠隔モニタリングを制限しており、英国政府のプロジェクト・ギガビットが2030年までに解決を目指しています。

地域間の患者フローが相互運用性のギャップを露呈しています。2025年半ばの時点でスコットランドのアキュートホスピタルの60%のみが最新のEPRを稼働させており、イングランドの80%と比較して、患者が専門医サービスのために国境を越える際のデータ交換が複雑化しています。人口の多いイングランドのICSで主要な展開を確保したベンダーは、そのリファレンスを活用して小規模な地方分権市場での契約を獲得することが多く、先行者優位を強化しています。

競争環境

EPRおよびプライマリケアソフトウェアは中程度の集中度を維持しており、2つのベンダーがGP診療所の大多数をカバーしていますが、急速に拡大するAIアナリティクス、遠隔モニタリング、バーチャルケアのニッチでは単一サプライヤーが15%を超えるシェアを持ちません。高い切り替えコストとデータネットワーク効果が、展開ごとに2,000万〜5,000万ポンドを投資した病院を保持する既存ベンダーを助けていますが、クラウドネイティブの新規参入者はオープンAPIを介して統合する隣接するアナリティクスまたはワークフローツールを提供することで定着したシステムを回避しています。

NHS調達政策は現在、断片化を促進しています。2026年のプライマリケアデジタルサービスフレームワークは4億ポンドを12のベンダーに分割し、専門サプライヤーの参入障壁を下げました。グローバルプラットフォームプロバイダーは数千万ポンド規模のアキュートトラスト案件を追求し、英国ネイティブ企業は低摩擦採用モデルを通じて急速にスケールするタスク特化型のサービスとしてのソフトウェア(SaaS)提供に注力しています。デジタル技術評価基準などの規制要件は、確立されたコンプライアンスプロセスを持つベンダーを優遇し、初期段階のスタートアップを微妙に不利にしています。

英国デジタルヘルス産業リーダー

EMIS Health (Optum)

TPP (SystmOne)

Cerner (Oracle Health)

Epic Systems

Alcidion

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:英国政府が2029年までにNHSの技術・デジタル変革に最大100億ポンドを拠出することを約束。

- 2025年5月:Wellcome Trustとの共同6億ポンドイニシアチブにより、英国健康データ研究サービスが立ち上げられた。

- 2025年1月:「現代デジタル政府のための青写真」がAI統合とGOV.UKアプリを含む6点計画を策定。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、英国デジタルヘルス市場を、遠隔または施設内での診断、治療、モニタリング、またはワークフローを支援するすべての臨床指向のソフトウェア、接続デバイス、データアナリティクスサービスとして捉えています。これには、テレヘルスケアプラットフォーム、mHealthアプリケーション、電子患者記録、遠隔患者モニタリングハードウェア、NHS、民間プロバイダー、支払者、消費者が調達するヘルスケアアナリティクスソリューションが含まれます。Mordor Intelligenceによれば、市場は2025年に154億6,000万USDに達し、2030年までに368億4,000万USDに達すると予測されています。

スコープ除外:規制された臨床的有用性を持たないスタンドアロンのフィットネストラッカーまたはウェルネスアプリは本評価の対象外です。

セグメンテーション概要

- 技術別

- テレヘルスケア

- mHealthアプリケーション

- デジタルヘルスシステム(EPR、患者管理システム、共有ケア記録)

- ヘルスケアアナリティクス&AI

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- アプリケーション別

- 慢性疾患管理

- 予防&ウェルネス

- 診断&意思決定支援

- 管理&ワークフロー自動化

- 精神・行動医療

- ゲノミクス&精密医療

- バーチャルケア&在宅入院

- エンドユーザー別

- 病院&NHSトラスト

- プライマリケア&GP診療所

- 患者・在宅ケア設定

- 支払者&コミッショナー(統合ケアボード、北アイルランド保健社会ケア、NHS Wales、NHS Scotland)

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、イングランド、スコットランド、ウェールズ、北アイルランド全体のNHS調達リード、デジタルヘルス臨床医、民間テレケアオペレーター、保険会社、患者主導の擁護グループにインタビューを行います。これらのエンゲージメントにより、二次データだけでは把握できない採用率、平均販売価格、実装タイムライン、償還の変化が確認されます。

デスクリサーチ

NHSデジタル活動ダッシュボード、国家統計局の医療費テーブル、医薬品・医療製品規制庁のデバイス登録、経済協力開発機構ヘルスデータ、世界保健機関のeHealthインジケーターなど、信頼性の高い非有料ソースの広範なデスクレビューから始めます。企業の提出書類、投資家向け資料、信頼できるプレス、D&B HooversおよびDow Jones Factivaからの選択的な情報が財務情報と競争動向を充実させます。デバイスの輸入量やイノベーションのペースが需要シグナルに影響する場合は、多様な税関ログと特許件数も活用されます。挙げられたソースはその幅広さを示すものであり、データ収集と検証には多くの追加参照情報が活用されています。

市場規模算定&予測

国家医療費とデジタルケア普及率からのトップダウン再構築が市場プールを設定し、選択的なボトムアップのサプライヤー集計と平均販売価格×ユニットスナップショットでクロスチェックされます。バーチャルワードのベッド容量、スマートフォン普及率、EPR展開の進捗、慢性疾患の有病率、公的AI投資などの主要変数が年間価値調整を推進します。多変量回帰が2025年〜2030年の予測を生成し、マイクロセグメントのギャップは較正されたプロキシまたは専門家のコンセンサスによって補完されます。

データ検証&更新サイクル

モデル出力は、上級レビューパネルが承認する前に独立した指標に対して分散チェックが行われます。レポートは毎年更新され、重要なイベントがベースライン前提を変更する場合はアナリストが中間改訂を実施します。

MordorのUK(英国)デジタルヘルスベースラインが信頼を得る理由

公表された推計は、企業がスコープ、入力ソース、更新頻度を異なる形で適用するため、しばしば乖離します。

主なギャップ要因には、ウェルネスウェアラブルをバンドルする出版社、NHSの割引なしにグローバル価格平均を使用する出版社、または当社のシナリオテスト済み採用曲線ではなく直線的な普及を予測する出版社が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 154億6,000万USD(2025年) | ||

| 128億USD(2024年) | グローバルコンサルタントA | アナリティクスサービスを除外、古いベースイヤー |

| 106億5,000万USD(2024年) | 調査出版社B | 小売平均販売価格を使用、NHSの一括購入割引を省略 |

| 128億2,000万USD(2024年) | 分析会社C | デバイス・サービスミックスの変化なしに一律20%のCAGRを仮定 |

この比較は、スコープの整合、価格の現実性、年次再較正が適用されると、Mordorの数値が意思決定者が明示的な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の英国デジタルヘルス市場規模はどのくらいですか?

英国デジタルヘルス市場規模は2026年に180億4,000万USDです。

最も急成長している技術セグメントはどれですか?

ヘルスケアアナリティクス&AIが成長をリードし、予測モデルとAI駆動の意思決定支援を背景に19.80%のCAGRで前進しています。

全体的な支出における病院のシェアはどのくらいですか?

病院とNHSトラストは2025年の支出の60.47%を占めていますが、在宅ケア設定はより急速に拡大しています。

NHSアプリのユーザー数は何人ですか?

NHSアプリは2025年半ばまでに3,600万ユーザーを登録し、英国成人の半数以上をカバーしています。

採用における最大の抑制要因は何ですか?

サイバーセキュリティとデータプライバシーの懸念が最大の障壁であり続けており、ランサムウェアがコストを増加させ調達サイクルを遅延させています。

最終更新日: