動物飼料用食用昆虫市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.60 十億米ドル |

| 市場規模 (2031) | 5.60 十億米ドル |

| 成長率 (2026 - 2031) | 13.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる動物飼料用食用昆虫市場分析

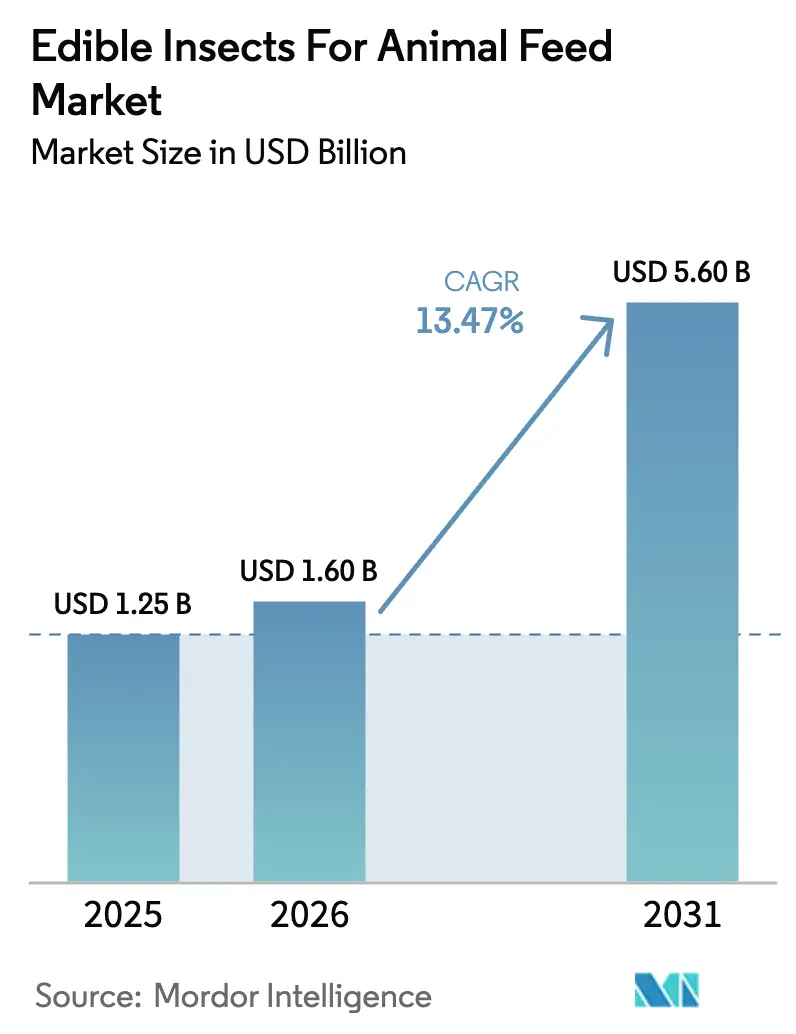

動物飼料用食用昆虫市場規模は2025年に12億5,000万USDと評価され、2026年の16億USDから2031年には56億USDに達すると推定されており、予測期間(2026年~2031年)においてCAGR 13.47%で成長する見込みです。アメリカミズアブ幼虫の生産コストの低下、動物飼料における規制承認の拡大、および持続可能なタンパク質に対するミレニアル世代の需要の高まりが、水産飼料およびプレミアムペットフードチャネル全体での普及を加速させています。自動化された垂直農場の急速な拡大が昆虫種の経済性をアメリカミズアブに傾けており、油脂抽出技術が新たなプレミアムニッチ市場を開拓しています。環境・社会・ガバナンス(ESG)、カーボンクレジットのインセンティブ、および農業加工施設との共同立地が、昆虫由来タンパク質のビジネスケースをさらに強化しています。

レポートの主要ポイント

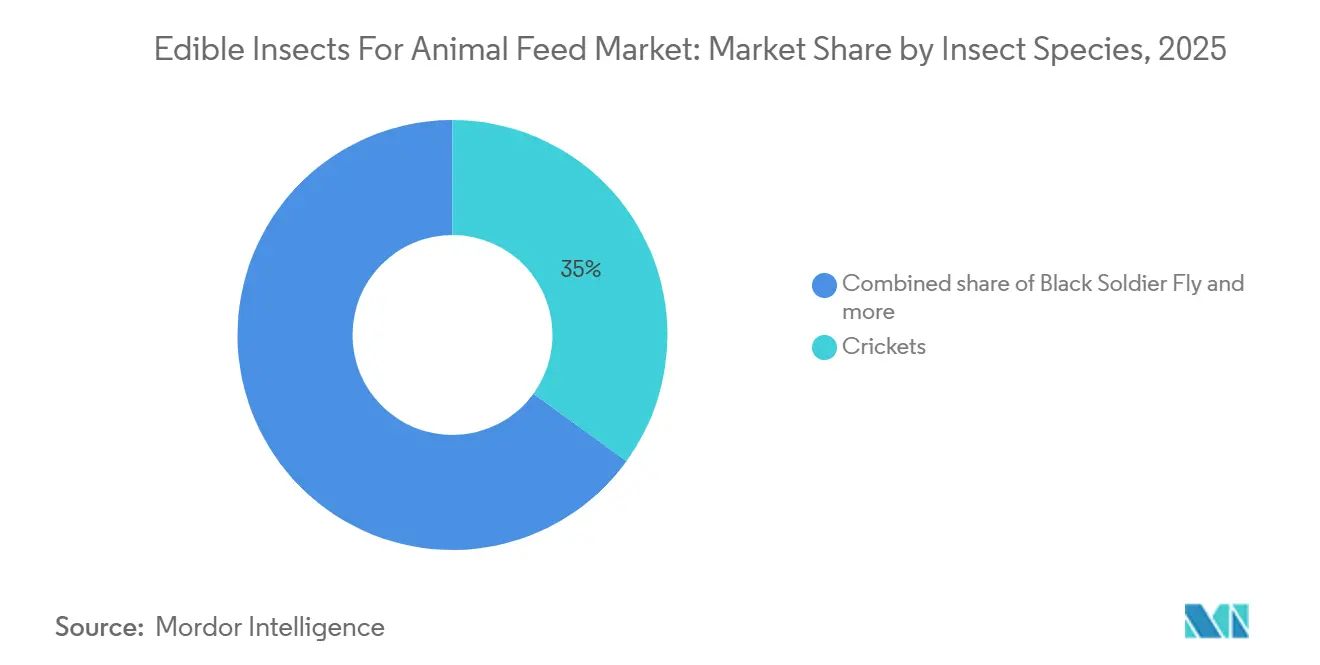

- 昆虫種別では、コオロギが最大セグメントであり、2025年の動物飼料用食用昆虫市場シェアの35%を占めています。一方、アメリカミズアブは最も成長が速いセグメントであり、2031年までに最高16%のCAGRを記録すると予測されています。

- 形態別では、粉末ミールが最大セグメントであり、2025年の動物飼料用食用昆虫市場規模の47%を占めており、油脂は最も成長が速いセグメントで、2031年までに15%のCAGRで拡大しています。

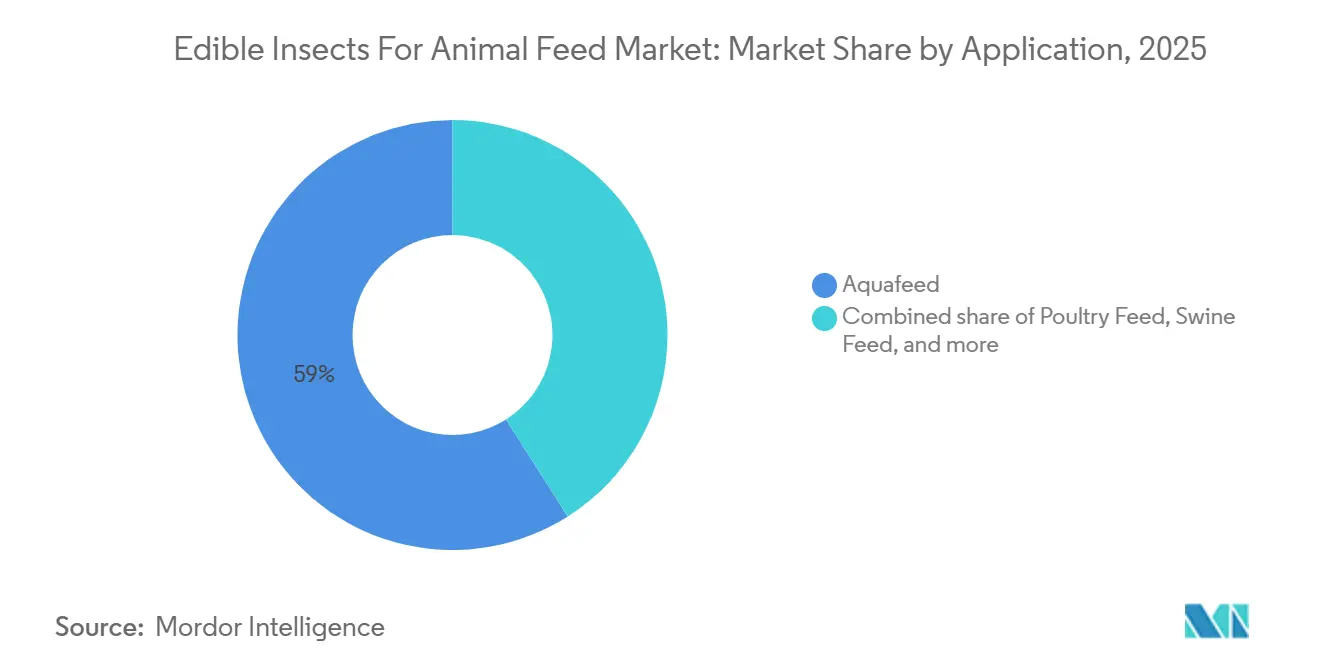

- 用途別では、水産飼料が最大セグメントであり、2025年の動物飼料用食用昆虫市場規模の59%を占めており、最も成長が速いセグメントでもあり、2031年までに12%のCAGRで拡大すると予測されています。

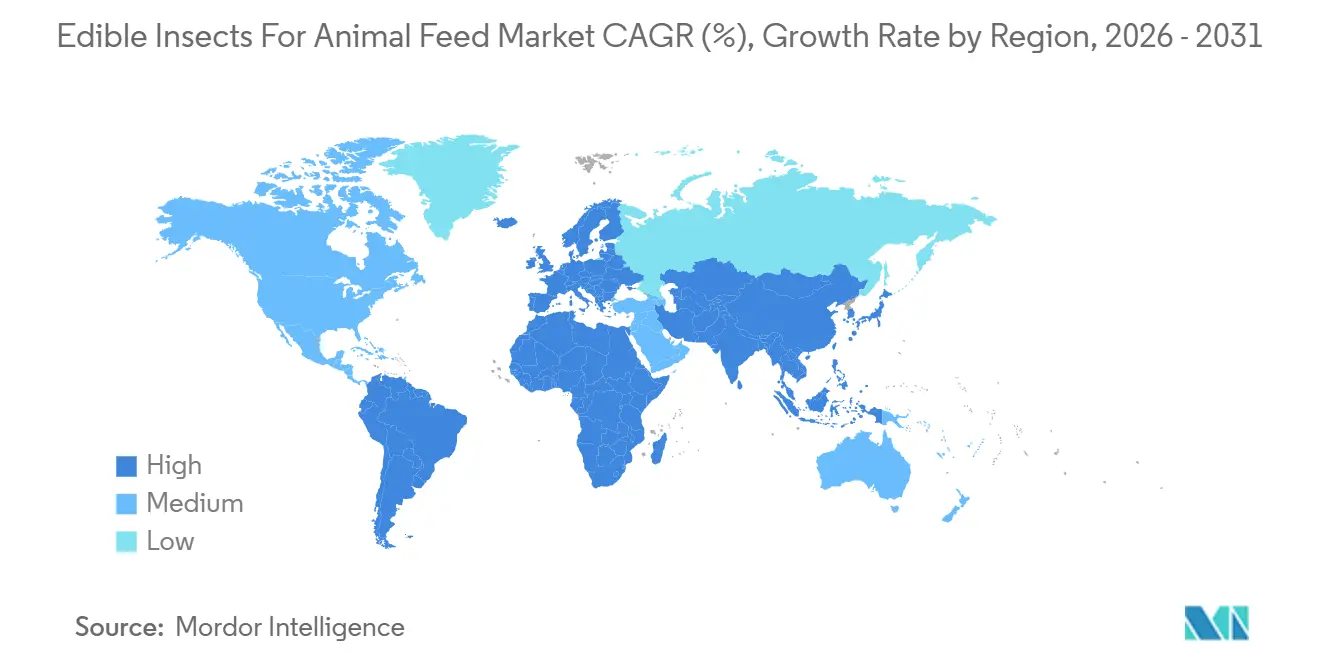

- 地域別では、欧州が最大であり、2025年の動物飼料用食用昆虫市場シェアの41%を占めており、アジア太平洋が最も成長が速い地域で、2031年までに13%のCAGRで拡大しています。

- Ynsect SAS、Innovafeed SAS、Protix B.V.、Darling Ingredients Inc(EnviroFlight)、およびEntobel Holding PTE. LTD.は、2025年に合計で相当なシェアを保有しており、中程度に分散した競争環境を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の動物飼料用食用昆虫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アメリカミズアブの生産コスト曲線が引き続き低下している | +8.5% | 世界全体、フランス・オランダ・ベトナムでの早期成果 | 中期(2〜4年) |

| 水産養殖における環境・社会・ガバナンス(ESG)連動型融資の厳格化が昆虫タンパク質の普及を促進 | +7.2% | アジア太平洋が中心、欧州および南米への波及 | 短期(2年以内) |

| ペットオーナーによる低アレルゲン性・新規タンパク質への需要 | +5.8% | 北米および欧州、ならびに新興都市部のアジア太平洋 | 中期(2〜4年) |

| 欧州連合および米国が昆虫由来飼料の幅広い配合を承認 | +6.5% | 欧州および北米、ならびにアジア太平洋の調和化に影響 | 長期(4年以上) |

| 農業廃棄物から昆虫タンパク質への食品グレードのアップサイクルに対するインセンティブ | +4.3% | 欧州およびアジア太平洋、南米でのパイロット | 中期(2〜4年) |

| 合成生物学で強化されたフラスのバイオ肥料としての収益向上効果 | +2.7% | 世界全体、研究開発は欧州および北米が中心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アメリカミズアブの生産コスト曲線が引き続き低下している

特にアメリカミズアブ(BSF)幼虫における生産コストの継続的な低下が、フィッシュミールおよびソイミールと比較した価格競争力を高めています。自動化、遺伝的最適化、および規模の効率化の進展が、メトリックトン当たりのコストの継続的な低下を促進しています。このトレンドは、飼料価格の変動が大きい地域において、水産養殖、家禽、およびペットフードでの普及拡大を促しています。自動化された幼虫ハンドリング、AI駆動の給餌システム、および最適化された基質により、2027年までにキャッシュコストがさらに低下すると予測されています。これらの進展は、価格に敏感な水産養殖セグメントを中心に、動物飼料市場における食用昆虫のポジションを強化しています。さらに、ÿnsectやProtixなどの企業が主導する欧州での産業規模施設の拡大により、自動化された垂直農場が導入されています。これらの農場は労働要件を削減し、生産の一貫性を高め、食用昆虫の商業的実現可能性をさらに加速させています。

水産養殖における環境・社会・ガバナンス(ESG)連動型融資の厳格化が昆虫タンパク質の普及を促進

環境・社会・ガバナンス(ESG)要件が、水産養殖および畜産業界に対して飼料投入物のカーボンフットプリントを削減するよう促しています。農業廃棄物のアップサイクルを通じた循環経済原則との適合性、低い土地・水使用量を特徴とする昆虫タンパク質は、持続可能な代替品として認知を高めています。農場動物投資リスクとリターン(FAIRR)イニシアチブは、昆虫ミールを含む代替タンパク質を、飼料サプライチェーンにおける気候リスクに対処する効果的な手段として強調しています。FAIRRの気候リスクツールによると、現状維持シナリオの下では、動物飼料の収量低下、家畜の熱ストレスの増加、水不足などの気候変動関連の影響により、2030年までに最大40社の畜産大手企業に合計237億USDの損失が生じる可能性があり、これが市場に大きな影響を与えています[1]出典:FAIRRイニシアチブ、「タンパク質多様化ベンチマーク2025」、fairr.org。

ペットオーナーによる低アレルゲン性・新規タンパク質への需要

高マージンを特徴とするペットフード市場は、昆虫タンパク質の早期採用者です。低アレルゲン性かつ新規のタンパク質源として、昆虫タンパク質は食物過敏症を持つペットへの解決策を求めるペットオーナーに訴求しています。北米および欧州におけるプレミアム化のトレンドが持続可能な原材料の使用をさらに後押しし、価格プレミアムを可能にしています。ダイレクト・トゥ・コンシューマーのペットフードブランドは、昆虫タンパク質をアレルギーフレンドリーかつ気候に配慮した製品として訴求しています。米国飼料管理官協会(AAFCO)の2024年1月の成犬向けミールワームタンパク質の承認により、米国のプレミアムキブルセグメントが開放されました[2]出典:米国飼料管理官協会、「原材料定義の更新」、aafco.org。この消費者需要が、30%の価格プレミアムを実現する嗜好性の高い配合に向けた研究開発を促進し、食用昆虫市場の収益性を強化しています。

合成生物学で強化されたフラスのバイオ肥料としての収益向上効果

合成生物学とマイクロバイオーム管理の進歩が、飼料転換率と栄養プロファイルを向上させています。さらに、副産物であるフラスがバイオ肥料として注目を集め、二重の収益源に貢献し、プロジェクト全体の経済性を改善しています。昆虫農業企業と欧州バイオテクノロジー機関との共同研究が幼虫の成長効率の最適化に焦点を当てており、垂直統合型昆虫農場の内部収益率(IRR)にプラスの影響を与えています。米国では有機認証の課題が残る一方、欧州の温室栽培業者はこれらの慣行を急速に採用しており、食用昆虫市場に独自の側面を加えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国における家禽・豚飼料への配合に関する規制の進展が遅い | −4.8% | 北米、輸出業者への波及 | 中期(2〜4年) |

| 垂直型昆虫農場の高い初期設備投資(CapEx) | −5.5% | 世界全体、資本が乏しい新興市場で深刻 | 短期(2年以内) |

| 大規模昆虫飼育における動物福祉への倫理的懸念 | −2.2% | 欧州および北米、アジア太平洋では軽微 | 長期(4年以上) |

| 単一培養昆虫種によるサプライチェーンのバイオセキュリティリスク | −3.1% | 世界全体、密集した生産クラスターでより高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国における家禽・豚飼料への配合に関する規制の進展が遅い

進展にもかかわらず、米国における大規模な家禽・豚飼料へのアメリカミズアブ幼虫(BSFL)の採用は、配合上限と規制上の慎重姿勢により依然として限定的です。州レベルの規制の違いや、BSFLの使用を特定の種および成長段階に限定する初期承認が、より広範な統合をさらに遅らせています。過去5年間で、米国食品医薬品局は、EnviroFlight LLCによると、家禽飼料への使用を許可するために乾燥アメリカミズアブ幼虫(BSFL)に関する米国飼料管理官協会(AAFCO)の原材料定義を改訂するよう勧告しています[3]出典:米国食品医薬品局、「動物飼料における昆虫原材料に関するドラフトガイダンス」、fda.gov。対照的に、欧州の20%配合上限は競争上の格差を生み出し、米国の生産者を水産飼料およびペットフード市場に集中させています。これらのセグメントは国内タンパク質需要のわずか15%を占めるに過ぎず、北米における食用昆虫市場の成長ポテンシャルを制限しています。

大規模昆虫飼育における動物福祉への倫理的懸念

擁護団体は幼虫が痛みを感じると主張し、処理前の人道的なスタニングを求めています。動物福祉プラットフォームの2025年2月のガイドラインは高コストをもたらす可能性があります。Protixは自発的に急速冷却を採用し、費用が8%増加しましたが、動物福祉に敏感なサーモン飼料バイヤーとの供給契約を守りました。議論は欧州および北米で最も活発であり、食用昆虫市場全体でブランドの評判リスクおよびコンプライアンスコストの可能性をもたらしています。昆虫の感覚能力と大量生産慣行に関する倫理的懸念は、家畜福祉に関する議論ほど目立たないものの、特に欧州で注目を集めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

昆虫種別:コスト効率の高い幼虫が市場の転換を促進

コオロギは最大セグメントであり、2025年の動物飼料用食用昆虫市場シェアの35%を占めており、乾燥ホールの人間向けスナックから恩恵を受けていますが、手作業による収穫がスケールを制限しています。コオロギタンパク質はニッチ製品にとどまっていますが、キチンの腸内健康効果により特殊水産飼料での注目が高まっています。カイコやバッタなどのニッチ種は動物飼料用食用昆虫市場規模の相当なシェアを占めていますが、地域固有の廃棄物流に焦点を当てた研究開発を引き付けています。

アメリカミズアブは最も成長が速いセグメントであり、2031年までに最高16%のCAGRを記録し、すべての競合を上回ると予測されています。アメリカミズアブ種は幅広い有機廃棄物流を飼料転換効率でタンパク質に変換します。欧州、アジア、北米の規制機関は、様々な家畜クラスへの使用をますます承認しています。ミールワームの需要は主にプレミアムペットフードでの使用によって牽引されており、その中立的な風味が嗜好性を高めています。より速い成長サイクルと高い脂質含有量を目標とした遺伝的選択プログラムにより、家禽飼料へのミールワームの配合が可能になる可能性があります。

注記: 全セグメントのシェアはレポート購入後に入手可能

製品形態別:油脂抽出がプレミアムマージンを開拓

粉末ミールは最大セグメントであり、2025年の動物飼料用食用昆虫市場規模の47%を占めており、フィッシュミールの直接代替が容易な水産養殖および家禽チャネルを主に対象としています。乾燥ホール昆虫は、飼料の完全な構造を維持することを優先する家庭用家禽および観賞魚愛好家を対象としています。キチンおよびキトサンの副産物は追加の収益機会を提供し、動物飼料用食用昆虫市場の循環経済としての信頼性を高めています。

油脂は最も成長が速いセグメントであり、超臨界CO₂抽出がラウリン酸リッチな脂質を生成し高い価格プレミアムを実現することから、2031年までに15%のCAGRで拡大しています。標準化されたタンパク質レベルが飼料配合ソフトウェアの入力を合理化し、再配合に必要な時間を短縮しています。油脂抽出プロセスとその中鎖脂肪酸がペット栄養における健康上の利点に貢献しています。プレミアムペットフードブランドは、革新的なアレルゲンフリーの配合を求めるオーナーに対応するため、ヤシ油プロファイルに類似したラウリン酸リッチな脂質を使用しています。

用途別:水産飼料が主導するがペットフードが加速

水産飼料は最大セグメントであり、2025年の動物飼料用食用昆虫市場規模の59%を占めており、最も成長が速いセグメントでもあり、2031年までに12%のCAGRで拡大すると予測されています。昆虫タンパク質は、成長率やフィレ品質に悪影響を与えることなく、エビおよびサーモンの飼料においてフィッシュミールを代替できることが実証されています。この代替は、貸し手が設定した環境・社会・ガバナンス(ESG)ローン条件と一致しています。

家禽飼料は相当なシェアを達成していますが、昆虫タンパク質の使用をスターターレーションに限定する米国食品医薬品局(FDA)の規制により制約されています。この制限は、地域最大の家畜カテゴリーにおける大豆ミールの代替を妨げています。豚飼料および反芻動物飼料は合わせて小さなシェアを占めており、単胃動物および反芻動物の飼料における新規タンパク質に関する規制上の慎重姿勢、ならびに乾燥蒸留穀物などの確立された代替品との競争により制限されています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

欧州は最大であり、2025年の動物飼料用食用昆虫市場シェアの41%を占めており、強固な規制枠組みと確立された水産養殖産業に支えられています。フランスにおけるInnovafeedのネスルメガファクトリーやオランダにおけるProtixのゼーラントサイトなどの施設が、昆虫生産のハブとしての同地域の役割を示しています。デンマークのEnorm施設は、北欧諸国が低カーボンフットプリントで大規模生産を統合している方法を示しています。カーボン価格規制が厳格化するにつれ、欧州の飼料配合業者は昆虫ミールの購入契約をますます確保しており、需要を安定させる一方で成長率を抑制しています。

アジア太平洋は最も成長が速い地域であり、2031年までに13%のCAGRで拡大しています。2024年のシンガポールによる16種の昆虫種の承認およびタイによるアメリカミズアブ生産基準の確立が、豊富な廃棄物基質から恩恵を受けるマレーシア、ベトナム、インドネシアなどの国々への投資家を引き付けています。同地域の水産養殖生産量は6,000万メトリックトンを超えており、低炭素飼料原材料への安定した需要を生み出しています。国境を越えたサプライチェーンを持つEntobelや、新生児輸送サービスを持つNasekomo などの企業は、集中化された遺伝資源に支えられた分散型生産モデルを例示しています。

北米は2025年に相当な市場シェアを保有しており、未開拓のポテンシャルを示しています。2024年1月の米国における昆虫由来ドッグフードに関するYnsectの承認が、市場参入への重大な障壁を取り除きました。さらに、ワシントン州のBeta Hatch施設は、同地域内での産業規模の生産能力の開発を示しています。Innovafeedに対して昆虫由来肥料のために付与された連邦補助金は、関連市場における政策支援を示しています。FDA配合上限を水産養殖基準に合わせることが、家禽および豚産業における昆虫由来飼料の使用拡大に不可欠となります。

競争環境

動物飼料用食用昆虫市場は中程度に分散しており、Ÿnsect SAS、Innovafeed SAS、Protix B.V.、Darling Ingredients Inc.(EnviroFlight)、およびEntobelを含む上位5社が2025年までに相当な市場シェアを保有すると予測されています。Ÿnsect、Innovafeed、およびProtixが市場をリードしており、早期の規制承認と確立された飼料企業との戦略的提携から恩恵を受けています。市場構造は、育種、生産、加工にわたる垂直統合を達成した企業に有利です。例えば、2023年にProtixはタイソン・フーズと米国での生産施設建設のためにパートナーシップを締結し、Innovafeedはカーギルと水産養殖飼料開発で協力しています。

市場の機会には、基質最適化と遺伝子工学の進歩が含まれており、企業が飼料転換率と生産効率を改善できるようにしています。例えば、2024年のマッコーリー大学による遺伝子操作されたアメリカミズアブの特許出願は、知的財産の開発が競争上の優位性をもたらす方法を示しています。自動化された農業技術の開発が昆虫農業プロセスを合理化し、労働コストを削減し、スケーラビリティを向上させています。循環経済慣行への関心の高まりも、昆虫の飼料として有機廃棄物を使用することを促進し、追加の収益源を生み出し、持続可能性への懸念に対処しています。

高い資本要件が重大な参入障壁を生み出しており、農業コングロマリットとの戦略的パートナーシップを持つ企業に有利です。潜在的な買収を含む戦略的オプションを模索しているÿnsectなど、確立されたプレーヤーが直面している財務上の課題は、業界が成熟し運営コストのスケーリングが増加するにつれて市場統合が起こる可能性を示唆しています。地域化された生産能力を持つ地域プレーヤーの台頭が競争を激化させ、イノベーションを促進しています。規制コンプライアンスと品質基準への注目の高まりも、堅固な運営フレームワークと認証を持つ企業に有利な競争環境を形成しています。

動物飼料用食用昆虫業界のリーダー企業

Ynsect SAS

Innovafeed SAS

Protix B.V.

Darling Ingredients Inc (EnviroFlight)

Entobel Holding PTE. LTD

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Innovafeedはフランスのネスルにある生産施設のフェーズ3拡張を完了し、幼虫生産能力を5倍に増加させ、世界最大の昆虫生産サイトとして確立しました。

- 2024年2月:Innovafeedは、家畜、水産養殖、ペット、農作物向けにヘルメチア・イルセンス(アメリカミズアブ幼虫)から派生した昆虫由来タンパク質、油脂、フラスソリューションを統合する新ブランド「Hilucia」を発表しました。ローンチには、単胃動物向けのHilucia Proteinや水産養殖向けのHilucia Oilなどの製品が含まれており、植物飼料を低環境負荷のバイオマスに変換する持続可能なアップサイクルプロセスを通じて開発されています。

- 2023年11月:Entobelはベトナムのバリア・ブンタウ省にアジア最大の昆虫タンパク質生産施設を設立しました。3,300万USDの施設は年間1万メトリックトンのアメリカミズアブタンパク質ミールの生産能力を持ちます。高度に自動化されたプラントは昆虫油脂と有機肥料を水産養殖および家畜飼料市場向けに生産しています。施設には高度なロボティクスが組み込まれており、50段の垂直飼育システムを運営しています。

世界の動物飼料用食用昆虫市場レポートの調査範囲

食用昆虫とは、幼虫、蛹、成虫を含む様々な成長段階で消費可能な昆虫であり、高いタンパク質含有量で知られています。動物飼料用食用昆虫市場レポートは、昆虫種別(アメリカミズアブ、ミールワーム、コオロギ、その他)、形態別(乾燥ホール、粉末ミール、その他)、用途別(水産飼料、家禽飼料、豚飼料、その他)、地域別(北米、欧州、アジア太平洋、南米、アフリカ、中東)に区分されています。本レポートは市場規模および予測を金額ベース(USD)で提供します。

| アメリカミズアブ |

| ミールワーム |

| コオロギ |

| その他 |

| 乾燥ホール |

| 粉末ミール |

| 油脂 |

| 抽出物および加水分解物 |

| 水産飼料 |

| 家禽飼料 |

| 豚飼料 |

| 反芻動物飼料 |

| ペットフード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| オランダ | |

| ノルウェー | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| ナイジェリア | |

| アフリカその他 |

| 昆虫種別 | アメリカミズアブ | |

| ミールワーム | ||

| コオロギ | ||

| その他 | ||

| 形態別 | 乾燥ホール | |

| 粉末ミール | ||

| 油脂 | ||

| 抽出物および加水分解物 | ||

| 用途別 | 水産飼料 | |

| 家禽飼料 | ||

| 豚飼料 | ||

| 反芻動物飼料 | ||

| ペットフード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| オランダ | ||

| ノルウェー | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年の食用昆虫市場の規模はどのくらいですか?

動物飼料用食用昆虫市場規模は2025年に12億5,000万USDと評価され、2026年の16億USDから2031年には56億USDに達すると推定されており、予測期間(2026年~2031年)においてCAGR 13.47%で成長する見込みです。

どの地域が昆虫タンパク質の普及をリードしていますか?

欧州は、欧州食品安全機関(EFSA)の積極的な承認とフランスおよびオランダの大規模生産能力により、2025年に41%の最大シェアを保有しています。

米国における家畜飼料の成長を制限しているものは何ですか?

農務省の上限が現在、家禽および豚のスターターにおけるアメリカミズアブの配合を5%に制限しており、量を制限しています。

どの用途セグメントが最も速く拡大していますか?

水産飼料は、オーナーが低アレルゲン性かつ持続可能なオプションを求めることから、約12%のCAGRで成長すると予測されています。

最終更新日: