家畜用ケーキ・ミール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

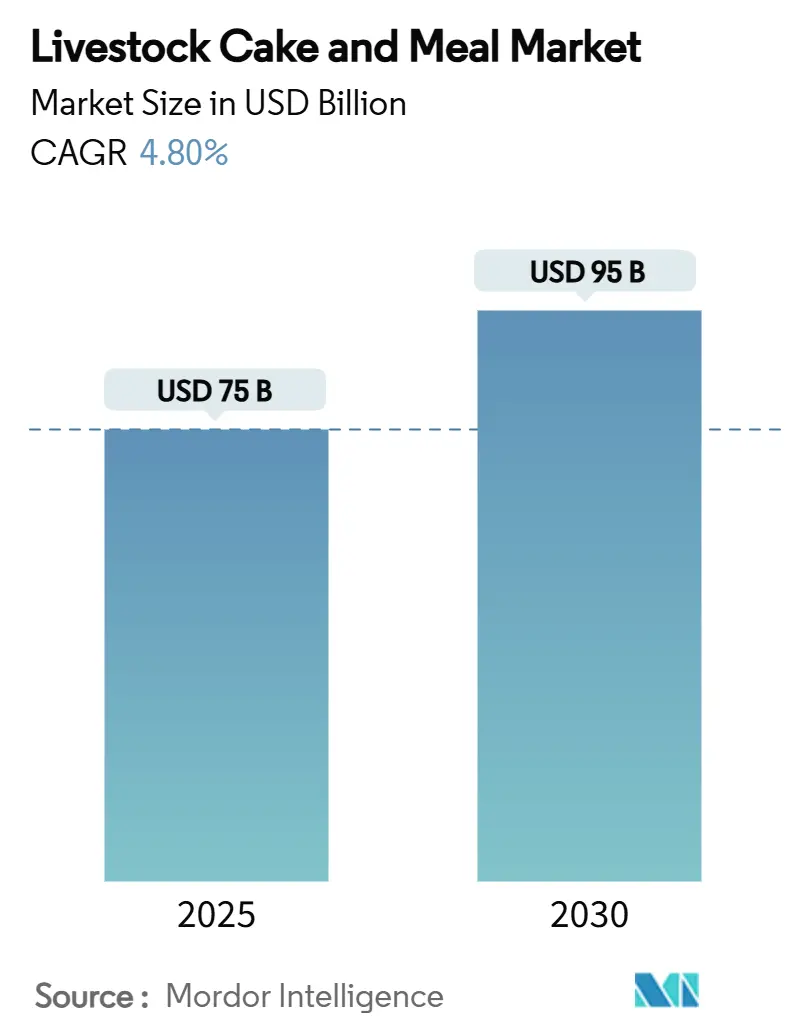

| 市場規模 (2025) | 75 十億米ドル |

| 市場規模 (2030) | 95 十億米ドル |

| 成長率 (2025 - 2030) | 4.80% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家畜用ケーキ・ミール市場分析

家畜用ケーキ・ミール市場規模は2025年に750億米ドルに達し、2030年までに950億米ドルへと拡大する見通しで、同期間中に4.8%のCAGRで成長します。新興経済圏における旺盛なタンパク質需要、世界的な大豆搾油能力の急速な拡大、精密栄養技術の普及拡大がこの勢いを支えています。アジア太平洋地域における可処分所得の増加が家禽・養殖飼料の需要を押し上げる一方、サステナビリティ連動型ファイナンスが加工業者に対し認証済みの森林破壊ゼロ油糧種子供給への転換を促しています。欧州および北米における抗生物質フリー生産に関する規制強化の見通しが、栄養密度の高いケーキ・ミールへの代替をさらに加速させています。一方、押出加工および発酵技術の革新が特殊油糧種子副産物の消化率を向上させ、加工業者にコスト競争力のある代替品を提供しています。市場参加者はまた、AI対応の配合ツールを活用して目標アミノ酸プロファイルを実現し、全体的な飼料コストを削減するとともに飼料要求率を改善しています。

主要レポートのポイント

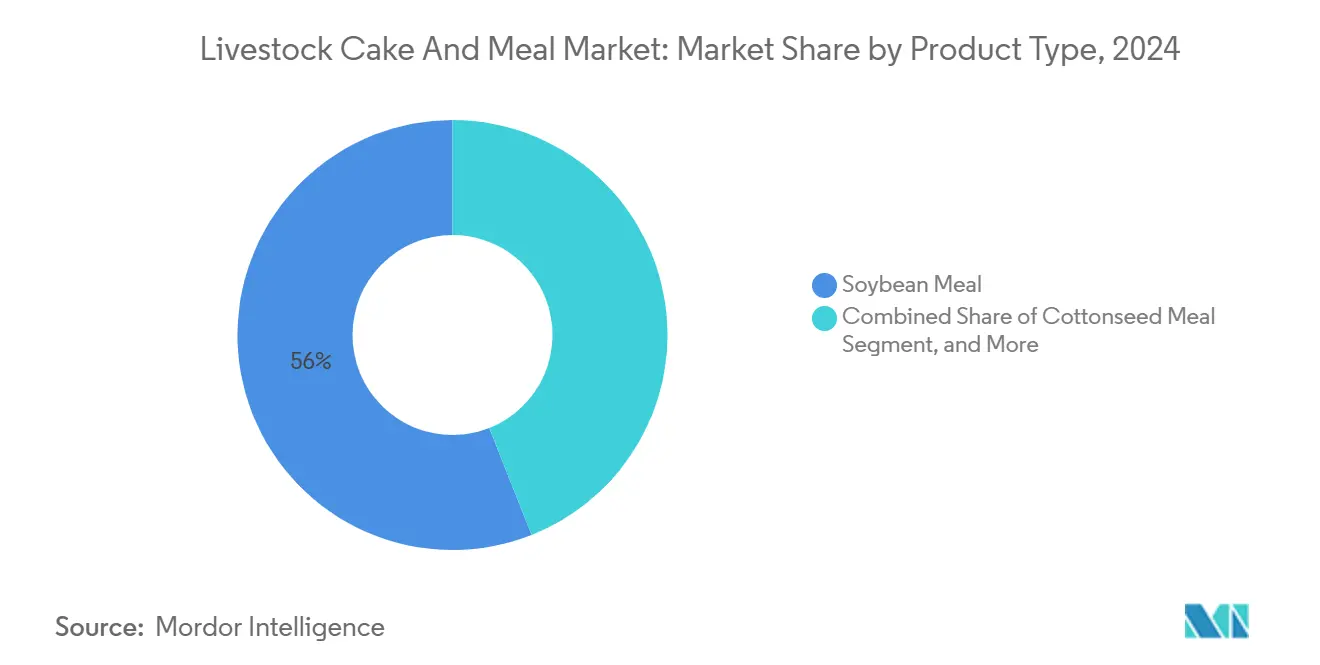

- 製品タイプ別では、大豆ミールが2024年に56%の売上シェアを占めてトップとなり、ひまわりミールは2030年にかけてCAGR 7.8%で成長すると予測されており、製品カテゴリーの中で最も高い伸びを示します。

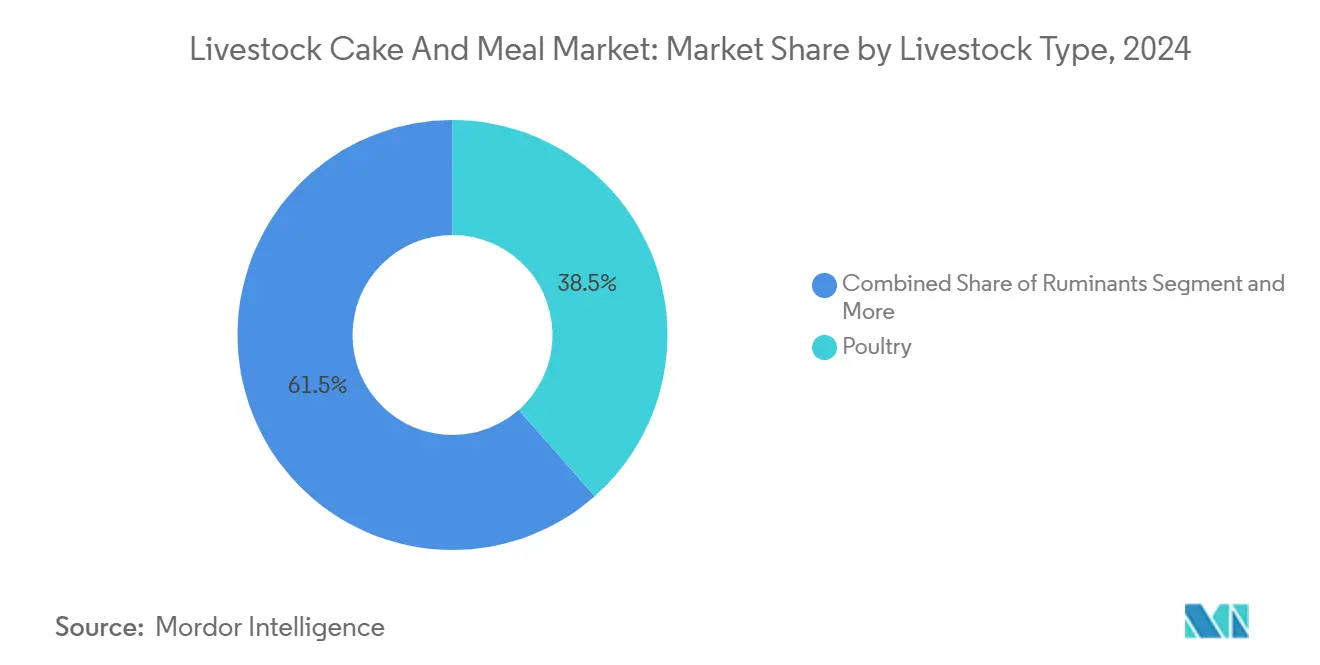

- 家畜タイプ別では、家禽が2024年の家畜用ケーキ・ミール市場規模の38.5%のシェアを占め、養殖は2030年にかけてCAGR 9.2%と最高の成長率を記録すると予測されています。

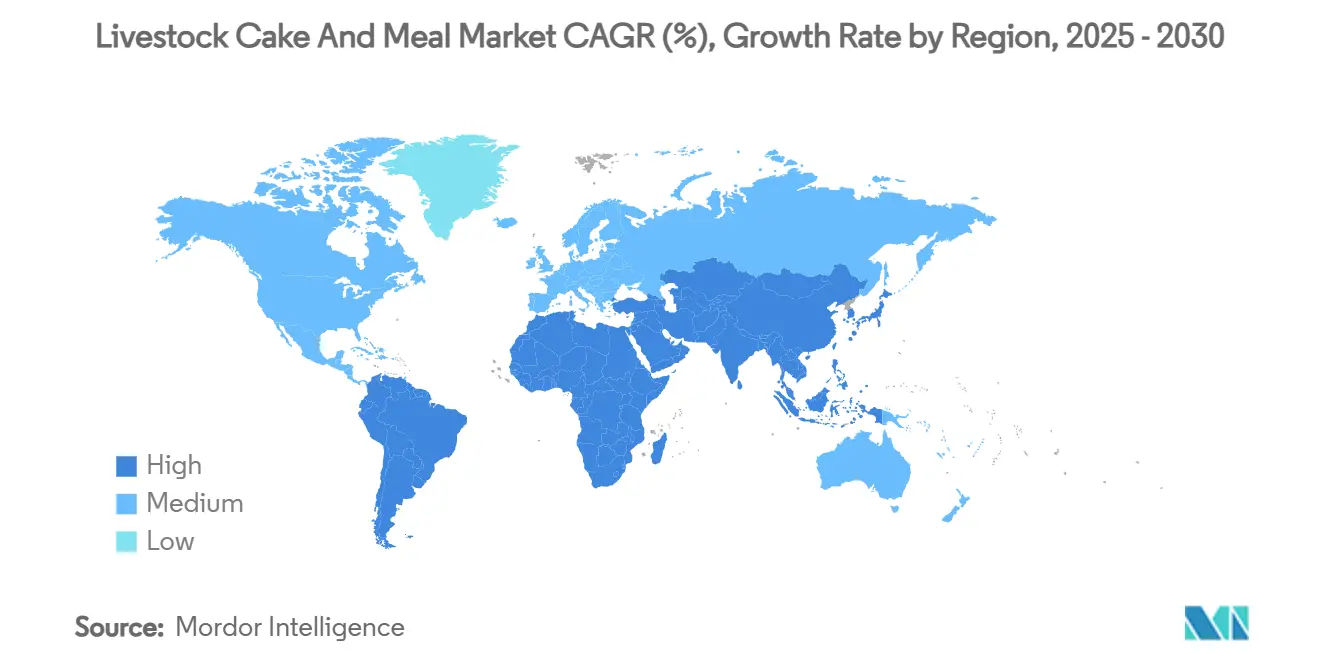

- 地域別では、アジア太平洋が2024年の家畜用ケーキ・ミール市場シェアの42%を占め、中東は2030年にかけてCAGR 7.5%で成長し、地域の中で最も急速な伸びを示す見込みです。

世界の家畜用ケーキ・ミール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食肉消費拡大に伴う高タンパク飼料への需要増加 | +1.20% | 世界全体(アジア太平洋・中東で最大) | 中期(2~4年) |

| 世界的な大豆搾油能力の拡大によるミールコストの低下 | +0.80% | 北米、南米、アジア太平洋 | 短期(2年以内) |

| 抗生物質フリー飼料規制の強化による栄養密度の高いミールの需要増加 | +0.70% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 新興経済圏における家禽セクターの急速な成長 | +0.60% | アジア太平洋、中東、アフリカ | 中期(2~4年) |

| バイオディーゼル副産物の余剰によるミール配合率の向上 | +0.40% | 北米、欧州、南米 | 短期(2年以内) |

| AI駆動の精密配合による特殊油糧種子ケーキの需要拡大 | +0.30% | 世界全体(北米・欧州での早期採用) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食肉消費拡大に伴う高タンパク飼料への需要増加

アジア太平洋および中東の一部地域における一人当たり食肉摂取量の増加が、家畜の栄養要件を変革しています。インドの家禽消費量は2024年以降、年率8%で増加しており、飼料工場は飼料中のアミノ酸密度と消化率指標の向上を迫られています。集約的なブロイラー・採卵鶏経営では、積極的な飼料要求率目標を達成するために、穀物主体の配合飼料を大豆ミールやひまわりミールに代替する動きが加速しています。一貫したタンパク質品質を粗タンパク率よりも優先する買い手が増えるにつれ、プレミアム油糧種子ケーキは価格プレミアムを獲得しています。垂直統合型加工業者は、ハラール認証や抗生物質フリー基準に対応したトレーサビリティ付き認証ミールを提供することでこの変化を活用しています。都市化の加速により消費者が利便性の高い家禽・養殖タンパク質へとシフトし続けており、高タンパク飼料原料への構造的需要が固定化されています。

世界的な大豆搾油能力の拡大によるミールコストの低下

ブラジルは2024年に搾油能力を30%増強し、アルゼンチンも25%の設備増強を実施した結果、大豆ミールの余剰が生じ、世界的に価格が緩和されました。バイオディーゼル義務化が油脂抽出量の増加を促し、間接的に家畜用ミール生産のコストを補助しています。飼料ハブに近接した新工場の立地は輸送コストを削減し、特にアジア太平洋の家禽複合施設にとって鮮度向上にも寄与しています。最新の抽出ラインは高いスループットと低エネルギー消費を実現し、アミノ酸の完全性を損なうことなく生産コスト曲線を縮小しています。価格下落により飼料配合業者は配合率を引き上げており、家畜用ケーキ・ミール市場全体の需要を押し上げています。同時に、搾油マージンに連動した先物契約メカニズムが製粉業者のコストリスクヘッジを支援しています。

抗生物質フリー飼料規制の強化による栄養密度の高いミールの需要増加

欧州連合は2024年に抗生物質成長促進剤の禁止を完全施行し、飼料メーカーは栄養強化によって補完することを余儀なくされました。[1]カナダ食品検査庁(CFIA)、「CFIAが新たな改訂版飼料規制を公表」、inspection.gc.ca 生理活性ペプチドや天然抗酸化物質を豊富に含む大豆・菜種・ひまわりミールが、腸内健康の増進において医薬品的介入に取って代わっています。配合業者は、抗菌剤なしで成長性能を維持するために、バランスの取れたリジン・メチオニン・スレオニン水準を供給する機能性油糧種子ケーキを配合しています。マイコトキシン管理、微量元素、消化率係数の文書化が輸入承認の必須要件となり、差別化されていないコモディティサプライヤーへの参入障壁が高まっています。北米の生産者は同様の規制を先取りし、潜在的なタンパク質画分を引き出す酵素処理ケーキの研究開発を加速させています。

新興経済圏における家禽セクターの急速な成長

インドの組織的な養鶏業は2024年に15%拡大し、インドネシアのブロイラー生産量は12%増加し、飼料需要が急増しました。国際的な遺伝子技術と自動化された飼育施設の組み合わせは、厳密にバランスの取れた飼料を必要とし、タンパク質48%以上かつウレアーゼ活性の低い大豆ミールへの依存度を高めています。垂直統合業者は多くの場合、自社飼料工場を運営しており、高品質ケーキの安定した引き取りを保証しています。ペレット耐久性、腸内健康促進剤、精密アミノ酸バランスに関する技術的アドバイザリーサービスを提供するサプライヤーが優先取引先の地位を獲得しています。都市小売の急速な成長とファストフードレストランの普及が家禽の地位をさらに強固なものとし、家畜用ケーキ・ミール市場における上昇モメンタムを持続させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 油糧種子作物価格の変動性 | -0.90% | 世界全体(輸入依存地域で最も深刻) | 短期(2年以内) |

| 昆虫・微生物タンパク質との競合 | -0.50% | 欧州、北米、アジア太平洋での新興的存在 | 長期(4年以上) |

| 農薬残留物に関する貿易政策の不確実性 | -0.60% | アジア太平洋、中東、欧州 | 短期(2年以内) |

| 森林破壊リスクを罰するサステナビリティ連動型ファイナンス | -0.38% | 欧州、北米、世界的に拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

油糧種子作物価格の変動性

気候変動による収量変動と貿易政策の変化により、大豆先物は2024年に40%の価格変動にさらされ、飼料メーカーの予算策定プロセスに支障をきたしました。[2]米国農務省(USDA)、「食肉処理業者・畜産業者法2021年~2022年議会報告書」、usda.gov 中東などの輸入依存地域では、輸送費と為替リスクにより変動性がさらに増幅されます。先物、オプション、多様な原産地契約を組み合わせたヘッジ戦略が不可欠となっていますが、中小規模の製粉業者にとっては依然として手の届かない手段です。アルゼンチンでの散発的な干ばつやブラジルでの物流ボトルネックが輸出フローを断続的に阻害し、高いプレミアムでのスポット購入を余儀なくさせています。この負担は最終的に家畜生産者に転嫁され、マージンの圧縮または消費者価格の引き上げを迫られ、家畜用ケーキ・ミール市場の成長を抑制しています。

昆虫・微生物タンパク質との競合

米国食品医薬品局(FDA)は2024年に動物食品原料相談手続きの簡素化を最終化し、アメリカミズアブ幼虫ミールおよび精密発酵微生物タンパク質の承認を加速させました。[3]FDA、「動物食品原料相談;ドラフトガイダンス」、federalregister.govこれらの代替品はタンパク質60%以上を達成し、魅力的なアミノ酸プロファイルを持つことから、サステナビリティ認証に対してプレミアム価格を支払う意欲のある養殖飼料配合業者を引き付けています。スコープ3排出削減を誓約する大手小売業者が、ペットフードおよび採卵鶏生産者に対して昆虫ベース飼料のパイロット導入を促しています。現在の生産量は依然として限定的ですが、コスト曲線は特殊油糧種子ミールに収束すると予測されており、具体的な代替脅威をもたらしています。従来の搾油業者は、森林破壊ゼロのサプライチェーンと栄養強化ケーキを開発することでシェア防衛に対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊ミールが大豆優位に食い込む

大豆ミールは2024年に56%の売上シェアを維持し、世界的なタンパク質基準としての確固たる地位を示しています。その広範な受容は、予測可能なアミノ酸組成、利用可能な世界的物流、および数十年にわたる性能データに起因しています。ひまわりミールの予測CAGR 7.8%は、抗生物質制限下での腸内完全性を支える食物繊維プロファイルを持つ特殊代替品への転換を示しています。菜種ミールは低グルコシノレート品種と搾油施設への近接性に支えられ、欧州での存在感を強固にしています。パーム核ケーキは、コスト効率の高いエネルギー・タンパク質ブレンドを提供し、熱帯の反芻動物システムで引き続き支持されています。AI支援の配合技術が特定のリジン対メチオニン比を調整する機能を高め、飼料工場がゴマ・綿実・ニジェールミールを試験的に使用する動機付けとなっています。押出前処理がこれらのニッチ原料の消化率と嗜好性を向上させ、サプライヤーのポートフォリオを拡大し、家畜用ケーキ・ミール市場内での製品差別化を深めています。

市場のコモディティから特殊品への移行はサステナビリティの要請と一致しています。認証済み森林破壊ゼロの大豆ケーキは欧州と日本でプレミアム価格を獲得し、非遺伝子組み換え菜種ミールはクリーンラベル認証を追求するブランドに訴求しています。酵素処理ラインを導入した加工業者は、乳牛用途のバイパスタンパク質画分を強化することで付加価値を獲得しています。先進的な搾油業者は、ペプチドを濃縮し抗栄養因子を低減する発酵工程に投資し、動物の生産性を損なうことなく代替水準を引き上げています。これらの進展が総じて収益源を多様化し、従来の搾油マージン変動に対するマージンの緩衝材となっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

家畜タイプ別:養殖がプレミアム基準を設定

家禽は2024年の家畜用ケーキ・ミール市場需要の38.5%を占め、その規模と標準化された栄養管理体制を反映しています。しかし、養殖の予測CAGR 9.2%は、同セクターを主要な成長エンジンとして位置付けています。ティラピアやエビ向けの浮上性飼料は、精密な水中安定性と油脂結合特性を持つミールを必要とします。特殊サプライヤーはこれらのパラメータを満たすために粒度分布と熱処理プロファイルを設計し、バルク大豆ミールより20〜30%高い価格帯で販売しています。豚飼料はリジン密度と消化率を優先し、食物繊維含量を制限する機械的脱脂ケーキへの需要を促進しています。反芻動物の栄養は、ルーメン微生物が複合炭水化物からエネルギーを引き出すことを活用し、綿実ケーキなどの高繊維ミールへの需要を維持しています。

新興セグメントにはコンパニオンアニマル用飼料が含まれ、低アレルゲン性の油糧種子ペプチドが相当なプレミアムを獲得しています。オメガ3強化菜種ケーキなどの機能性原料は、被毛の健康や認知発達に関連したペットフード配合目標に共鳴しています。飼料工場での近赤外分光法の導入がバッチレベルのタンパク質検証を確保し、家畜用ケーキ・ミール市場における種を超えた品質保証を強化し、買い手の信頼を持続させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2024年の世界消費量の42%のシェアを占め、中国・インド・東南アジアの大規模な家禽・養殖セクターが牽引しています。国内搾油能力への継続的な投資に加え、インドネシアとベトナムの港湾整備が輸入ミールへの依存を低減し、飼料ハブへのジャストインタイム供給を強化しています。政府主導のコールドチェーン整備が食肉・水産物の生産をさらに刺激し、高品質ケーキへの下流飼料需要を拡大しています。

中東はサウジアラビア、アラブ首長国連邦、カタールの食料安全保障プログラムに支えられ、2030年にかけてCAGR 7.5%で成長すると予測されています。補助付き融資が民間投資家に対し、乳牛・家禽の大規模農場に隣接した搾油工場の共同立地を促しています。水不足が、灌漑単位当たりの栄養密度が高いパーム核ケーキやひまわりケーキへの関心を高め、資源効率の義務化と整合しています。森林破壊ゼロまたは非灌漑原産地を文書化したトレーサビリティプラットフォームが輸入業者のグリーンファイナンス優遇措置の確保を支援し、家畜用ケーキ・ミール市場における地域需要を強化しています。

北米の確立された搾油インフラは安定した国内需要を支えながら、メキシコおよび東南アジアへの輸出チャネルにも供給しています。精密栄養ソフトウェアと酵素処理ミールの採用が漸進的な生産性向上をもたらし、横ばいとなっている飼養頭数を補っています。南米はバイオディーゼル主導の大豆加工を活用して競争力のある価格のミールを輸出していますが、ブラジル国内の家禽・養殖事業の拡大が国内消費シェアを増加させており、需要ピーク時の輸出余力を逼迫させています。

競合環境

家畜用ケーキ・ミール市場は中程度の集中度を示しています。Cargill, Incorporatedは世界的に統合されたサプライチェーンと独自のリスク管理プラットフォームを活用しています。Archer Daniels Midland Companyはプロセス技術のリーダーシップと垂直統合型家禽大手との長期引き取り契約に支えられています。Bunge、Wilmar、Louis Dreyfusも地域的な搾油拠点を持ち、強固な市場プレゼンスと原料調達力を維持しています。COFCOやViterraなどのプレイヤーは、国内需要の取り込みとアジア太平洋への的を絞った拡大を活用してランキングを上昇させています。

戦略的な焦点は、抗生物質フリー、非遺伝子組み換え、サステナビリティ認証ニッチに特化した付加価値ミールグレードへとシフトしています。各社は搾油工場をバイオディーゼル精製所と共同立地させ、物流の最適化とグリセリン副産物の獲得を図っています。AI駆動の栄養プロファイリングプラットフォームが組み込みの差別化を提供し、顧客を複数年の供給契約に結び付けています。昆虫タンパク質スタートアップとのパートナーシップが将来のタンパク質源の混乱に対するヘッジとなっています。

資本配分は、タンパク質消化率を高めてプレミアム価格体系を可能にするエネルギー効率の高い溶剤抽出改修および酵素処理ラインへの投資を優先する傾向が強まっており、家畜用ケーキ・ミール市場においてプレミアム価格体系を実現しています。欧州の搾油業者は、予想される国境炭素調整課金への対応としてカーボンフットプリント計算ツールを迅速に導入し、多国籍食品ブランドから優先サプライヤーの地位を獲得しています。

家畜用ケーキ・ミール業界リーダー

Cargill, Incorporated.

Wilmar International Ltd

ADM (Archer Daniels Midland Company)

Bunge India Private Limited

Louis Dreyfus Holding B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:カリフォルニア州が商業飼料原料定義に関する緊急規制を提案し、家畜栄養に使用される綿実ミール、アルファルファ製品、各種タンパク質源に対する新たな栄養保証および表示要件を設定しました。

- 2024年7月:カナダ食品検査庁が動物飼料製品の安全性・品質基準を規定する改訂版飼料規制を公表しました。

世界の家畜用ケーキ・ミール市場レポートの調査範囲

| 大豆ミール |

| 綿実ミール |

| 菜種ミール |

| ひまわりミール |

| パーム核ケーキ |

| その他の油糧種子ミール・ケーキ |

| 家禽 |

| 反芻動物 |

| 豚 |

| 養殖 |

| その他の家畜 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 製品タイプ | 大豆ミール | |

| 綿実ミール | ||

| 菜種ミール | ||

| ひまわりミール | ||

| パーム核ケーキ | ||

| その他の油糧種子ミール・ケーキ | ||

| 家畜タイプ | 家禽 | |

| 反芻動物 | ||

| 豚 | ||

| 養殖 | ||

| その他の家畜 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

家畜用ケーキ・ミール市場の現在の規模と成長見通しは?

家畜用ケーキ・ミール市場規模は2025年に750億米ドルに達し、CAGR 4.8%で2030年までに950億米ドルに達すると予測されています。

どの製品タイプが家畜用ケーキ・ミール市場を支配していますか?

大豆ミールは2024年に56%の売上シェアを占め、一貫したアミノ酸プロファイルと世界的な供給可能性により市場をリードしています。

サプライヤーにとって最も高い成長ポテンシャルを持つ地域はどこですか?

中東は食料安全保障への投資と新たな搾油能力に支えられ、CAGR 7.5%と地域の中で最も急速な成長を示しています。

従来の油糧種子ミールを脅かす新興タンパク質は何ですか?

現在規制承認を得つつある昆虫ベースおよび微生物タンパク質が、特に高付加価値の養殖飼料およびペットフードのニッチ市場において競合を強めています。

最終更新日: