鳥の餌市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

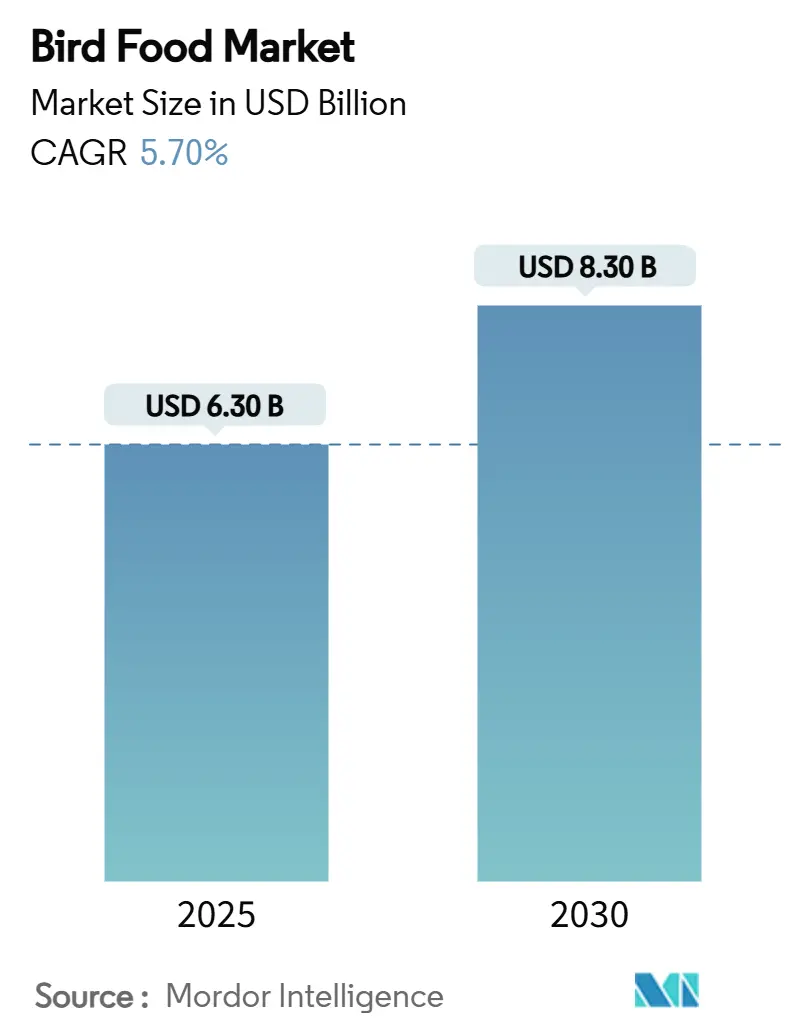

| 市場規模 (2025) | 6.30 十億米ドル |

| 市場規模 (2030) | 8.30 十億米ドル |

| 成長率 (2025 - 2030) | 5.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鳥の餌市場分析

鳥の餌市場規模は2025年に63億USDとなり、2030年までに83億USDに達すると予測され、同期間を通じてCAGR 5.7%で拡大します。堅調な需要は二つの相互に絡み合う力から生じており、若い都市部世帯におけるペット鳥飼育の回復と、野鳥への餌やりの急増が挙げられます。野鳥への餌やりは現在9,600万人のアメリカ人が参加する趣味となっており、鳥関連活動に年間合計1,076億USDを支出しています[1]出典:米国魚類野生生物局、「米国におけるバードウォッチング:人口統計および経済分析」、fws.gov。飼料への昆虫タンパク質の規制承認、オンライン普及率の上昇、野鳥・コンパニオン両セグメントにわたるプレミアム化がさらなる勢いを加えています。同時に、主要種子の価格不安定性と繰り返し発生する鳥インフルエンザ事象がコスト面の不確実性をもたらし、生産者は原材料バスケットの多様化とサプライチェーンリスク軽減への投資を促されています。このような環境において、鳥の餌市場は柔軟な調達とデジタルエンゲージメント、透明性の高いサステナビリティ認証を組み合わせた企業に有利に働きます。

主要レポートのポイント

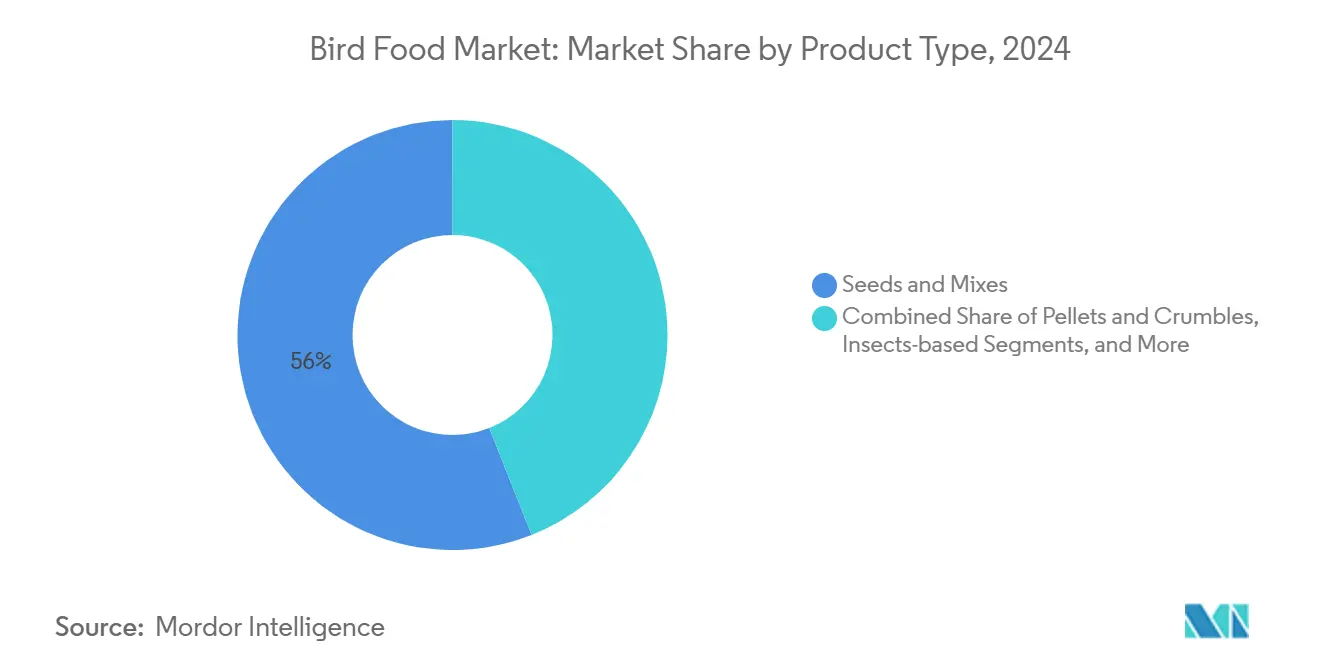

- 製品タイプ別では、種子・ミックスが2024年の鳥の餌市場シェアの56%を占めてトップとなり、昆虫ベースの飼料は2030年にかけてCAGR 10.8%で拡大すると予測されています。

- 鳥カテゴリー別では、野鳥が2024年の鳥の餌市場規模の60%を占め、ペット・ケージ飼い鳥は2030年にかけてCAGR 7.5%で拡大する見込みです。

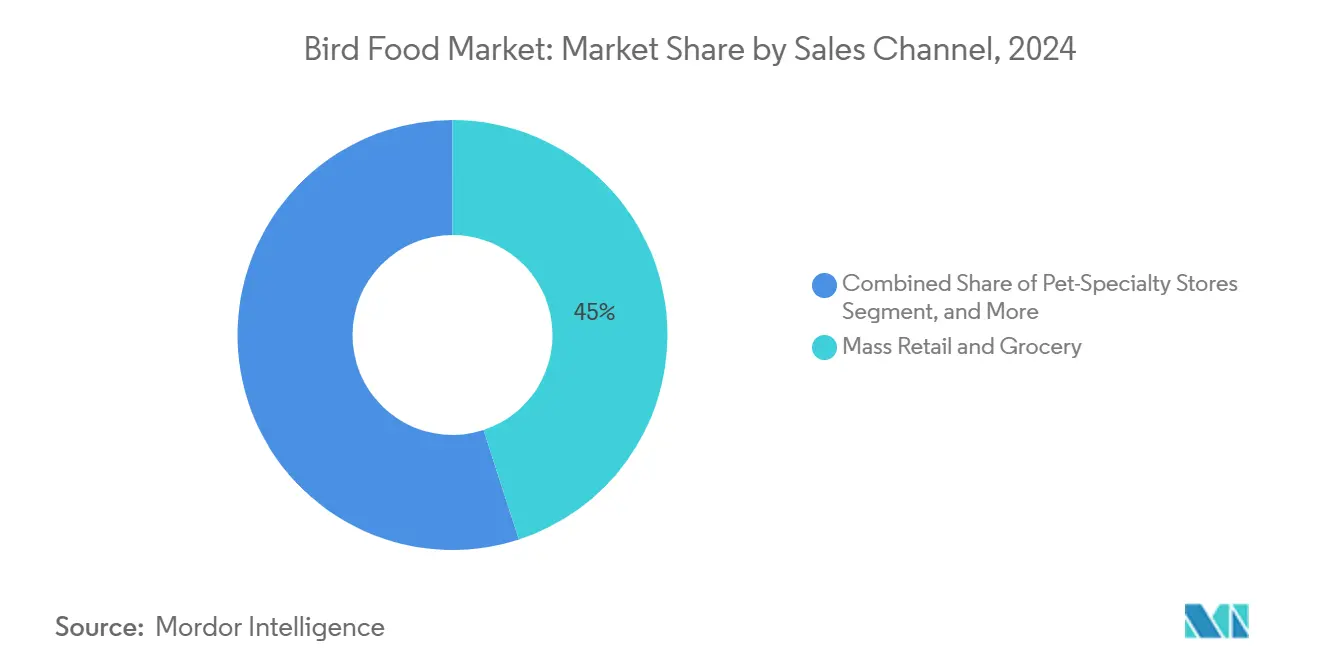

- 販売チャネル別では、マスリテール・食料品店が2024年の売上シェアの45%を占め、オンライン小売業者の売上はCAGR 11.8%で成長しています。

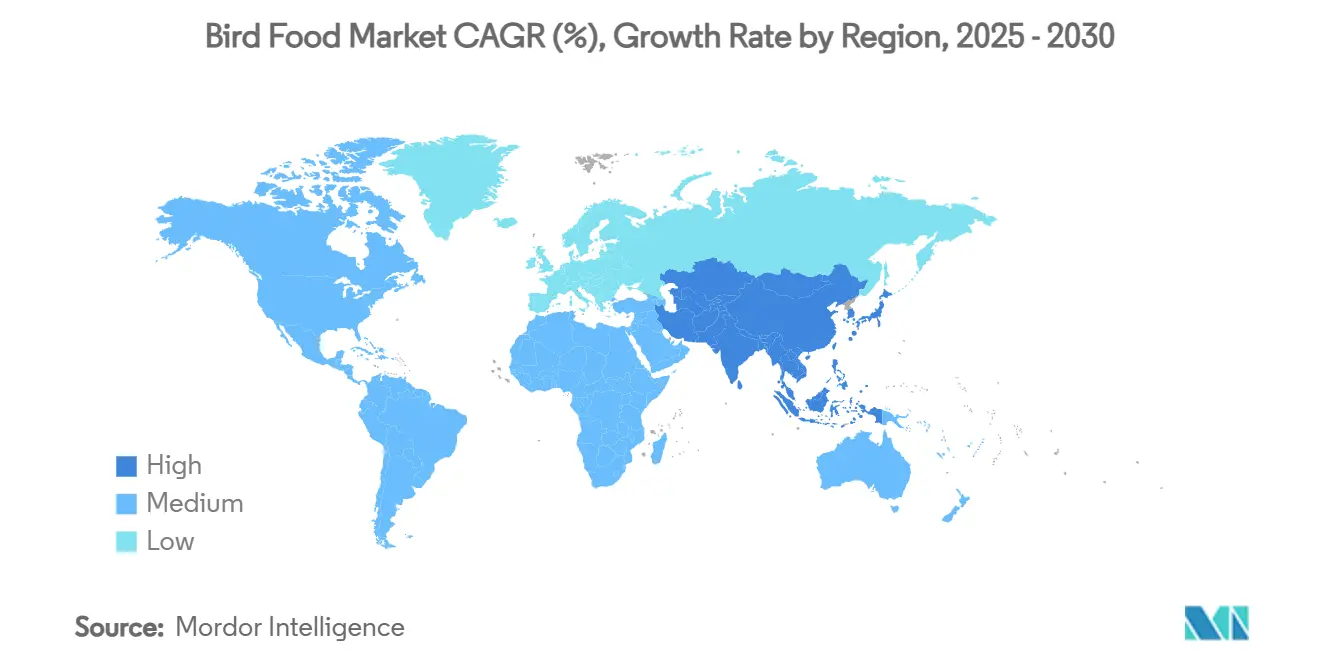

- 地域別では、北米が2024年に最大シェアの43%を占めてトップとなり、アジア太平洋地域は2030年にかけてCAGR 7.1%で最も急速に成長する地域となっています。

- 上位5社が2025年の鳥の餌市場シェアの64.5%を獲得しました。

世界の鳥の餌市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペット・コンパニオン鳥の世界的な飼育数の増加 | +1.2% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 趣味としての野鳥への餌やりの人気上昇 | +1.5% | 北米および欧州 | 長期(4年以上) |

| ペット栄養におけるプレミアム化と人間用グレードのトレンド | +0.8% | 北米および欧州 | 中期(2〜4年) |

| オンラインおよびDTC販売チャネルの急速な成長 | +0.9% | 先進国市場 | 短期(2年以内) |

| 鳥の飼料への昆虫タンパク質に対する規制上の承認 | +0.4% | 欧州および北米 | 長期(4年以上) |

| 気候変動に強い特殊種子が鳥の餌供給に参入 | +0.3% | 干ばつ多発地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペット・コンパニオン鳥の世界的な飼育数の増加

Z世代とミレニアル世代の世帯は、手頃で省スペースなペットとして鳥を再発見しており、米国のペット鳥飼育数は460万世帯にわたる1,260万羽に達し、選択的な餌やりを防ぐ調合飼料への世界的な需要を押し上げています。これらの若いオーナーの3分の2は現在、価格よりも栄養品質を優先し、ビタミンとプロバイオティクスで強化されたペレットブレンドを好んでいます。この変化は、エキゾチック種やレース鳩向けの特殊ラインを導入することで、鳥の餌市場の対象範囲を広げています。教育コンテンツとサブスクリプション補充を組み合わせたブランドは、初回購入者をリピーターに転換しています。小売業者も、オーナーが主要飼料に加えておやつ、サプリメント、エンリッチメントアクセサリーを追加するにつれ、より高いバスケットサイズを実現しています。

趣味としての野鳥への餌やりの人気上昇

裏庭でのバードウォッチングは、ニッチな趣味から140万人の米国雇用を支える1,076億USDの経済エンジンへと変貌しました。パンデミック期の参加者急増(現在のフィーダー利用者の11%がCOVID-19期間中に参加)は衰えていません。また、多くの世帯が今や野鳥への餌やりを恒久的なウェルネスルーティンとして捉えています。エコツーリズムは410億USDの収益源を加え、高エネルギー種子ケーキ、スエット、生息地製品への小売需要と相互に影響し合っています。この趣味の普遍的な魅力は年齢・性別を問わず広がり、鳥の餌市場を狭い人口統計リスクから守っています。この強靭な支出を取り込むため、メーカーは繁殖、換羽、渡りのニーズに対応した季節特定ブレンドを導入しています。

ペット栄養におけるプレミアム化と人間用グレードのトレンド

ペットケアを席巻するヒューマナイゼーションの波が鳥の食事を再形成しています。オーナーはオーガニック、非遺伝子組み換え、さらには人間用グレードの原材料を求め、プレミアムドッグ・キャットフードを反映しています。ペット製品検索の半数以上を占めるオンラインポータルは、原材料の透明性とインフルエンサーレビューを提供することでこの傾向を増幅させています。オメガ3と抗酸化物質で強化された調合ペレットは、専門店において普通の種子を上回る勢いを見せています。欧州による昆虫タンパク質の承認は、環境フットプリントを削減しながら価格プレミアムを実現する超プレミアム層を開拓しています[2]出典:欧州委員会、「テネブリオ・モリトールに関する委員会実施規則」、ec.europa.eu。包装も追随しており、再封可能なパウチとリサイクル紙袋が使い捨てプラスチックに取って代わっています。

オンラインおよびDTC販売チャネルの急速な成長

電子商取引は、予測可能な需要を固定するオートシップモデルに支えられ、2028年までに米国のペット小売全体の42%を占める軌道に乗っています。ダイレクト・トゥ・コンシューマーのスタートアップ企業はソーシャルメディアを活用して、マスリテールでは十分にサービスを受けられていない鳩愛好家やエキゾチック鳥のオーナーにリーチしています。サブスクリプションのペースデータは、企業が季節的な変化とフィードバックループに基づいて処方を調整するのに役立ち、イノベーションサイクルを短縮しています。大手既存企業はオムニチャネル戦略で対応しており、Mars Petcareの10億USD規模のテクノロジー投資は2030年までにデジタル収益を倍増させることを目指しています。オンラインでの視認性をめぐる競争は、プロモーション予算を再形成し、検索最適化コンテンツと強固なフルフィルメントネットワークを持つブランドを優遇しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要穀物・油糧種子原材料の価格変動 | −1.1% | グローバル | 短期(2年以内) |

| 鳥インフルエンザによる飼料供給の貿易混乱 | −0.7% | 発生地域 | 中期(2〜4年) |

| 特定の輸出市場における侵略的種子種の禁止 | −0.3% | 特定の回廊 | 中期(2〜4年) |

| 使い捨てプラスチック包装に対する消費者の反発 | −0.4% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要穀物・油糧種子原材料の価格変動

ヒマワリ種子の価格は最近数ヶ月でkg当たり0.48USDから2.35USDの間で変動し、一方でキビは2024年にブッシェル当たり3.61USDへと10.42%下落し、メーカーの利益率を圧迫しています[3]出典:米国農務省、「穀物・油糧種子見通し2025年」、usda.gov。気象ショック、バイオ燃料需要、海運のボトルネックがこれらの変動を増幅させています。Central Garden and Petなどの上場企業は、商品コストが四半期の粗利益率パフォーマンスの主要な決定要因であり続けると警告しています。対処するために、企業は先物をヘッジし、柔軟な処方を採用し、生産者との数量契約を締結していますが、こうした戦術は財務上の複雑さを増大させます。高金利はさらに在庫保有費用を膨らませ、運転資本管理に課題をもたらしています。

鳥インフルエンザによる飼料供給の貿易混乱

2025年2月、米国農務省(USDA)はブリティッシュコロンビア州とアルバータ州でのアウトブレイクがカナダの家禽製品への輸入制限を引き起こした後、高病原性鳥インフルエンザに対処するために18億USDを充当しました[4]出典:USDA APHIS、「鳥インフルエンザ対応最新情報」、aphis.usda.gov。家禽以外にも、検疫ゾーンが地域の野鳥への餌やりを制限し、プレミアムペレットに使用される卵製品などの原材料の流通を混乱させています。米国食品医薬品局(FDA)はペットフード工場に対し、HPAI汚染に対するハザード計画を強化するよう勧告しており、コンプライアンスコストが上昇しています[5]出典:米国食品医薬品局、「ペットフード施設向けHPAIガイダンス」、fda.gov。レース鳩のサーキットも国境を越えた移動禁止に直面しており、ニッチなパフォーマンス飼料の飼料需要に影響を与えています。これらの断続的ながらも深刻なショックは、鳥の餌市場全体に計画上の不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:種子が数量を牽引し、昆虫がイノベーションをリード

種子・ミックスは、ヒマワリ、ベニバナ、キビが裏庭と飼育鳥の両方にとって定番原材料であり続けたことから、2024年の鳥の餌市場規模の56%を生み出しました。この主力セグメントの中で、ヒマワリは高い油分含有量と普遍的な嗜好性から大きなシェアを占めています。これらの商品の価格変動は粗利益を循環的にしますが、高い回転率と根付いた消費者の親しみやすさがベースライン需要を維持しています。生産者は、洗浄グレード、地域調達のストーリー、特定の種に合わせたブレンド比率によって差別化を図り、種子をカテゴリーの主力として定着させています。

昆虫ベースの飼料は、まだニッチではありますが、2030年にかけてCAGR 10.8%で拡大しています。欧州の規制承認により、早期採用者はコオロギ、アメリカミズアブの幼虫、ミールワームを持続可能な完全タンパク質として紹介することに自信を持っています。乾燥ミールワームの一人前パウチは棚でのプレミアムを実現し、より高い原材料コストを相殺する一方、ペレット化されたハイブリッドは均衡のとれたアミノ酸プロファイルのために昆虫ミールを加えています。ペレット・クランブルはより広く、選択的な餌やりと肥満を抑制する役割を称える獣医師の間で支持者を獲得しています。果物、蜜、機能的なおやつは、特にハチドリとオウムの季節的な需要を高め、鳥の餌市場の拡大する洗練度を強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

鳥カテゴリー別:野鳥が優位を保ちながらペットセグメントが加速

野鳥は2024年の鳥の餌市場シェアの60%を維持し、餌やりをレクリエーションおよびシチズンサイエンスとして捉える9,600万人の米国参加者に支えられています。渡りのピークに合わせた季節的なプロモーションが種子、スエット、高エネルギーケーキの需要急増を促します。土地付与大学と保護団体が餌やりガイドラインを発表し、この慣行をさらに普及させています。支出が家計予算よりも屋外レジャーに結びついているため、このセグメントは経済低迷時にも強靭性を示し、小売業者の収益の視認性を安定させました。

しかし、ペット・ケージ飼い鳥はCAGR 7.5%で最も急速な成長を遂げています。Z世代の賃借人は低騒音と省スペースを理由にセキセイインコ、オカメインコ、コザクラインコを好み、栄養的に完全なペレットとエンリッチメントスナックへの需要を刺激しています。レース鳩は小さなサブセットではありますが、脂肪と電解質を多く含むパフォーマンス飼料を購入し、平均販売価格を押し上げています。鳥類獣医師が種子のみの食事に代わって強化飼料をますます推奨するにつれ、プレミアムフォーマットの世帯普及率は上昇し、鳥の餌市場をさらに拡大させる見込みです。

販売チャネル別:マスリテールがトップを維持しながら電子商取引が急増

マスリテール・食料品店は、商品種子の利便性と競争力のある価格を提供することで、2024年の売上の45%を占めました。エンドキャップと季節の庭園ディスプレイが、春の清掃と休日のギフトシーズンに衝動買いを誘います。小売業者はプライベートラベルの供給契約を確保し、利益率を拡大して棚スペースを固定し、チャネルの優位性を強化しています。しかし、来客数の変化とSKUの合理化が、ブランドにデータ駆動型の販売実績で棚の正当性を証明するよう圧力をかけています。

オンライン小売業者はCAGR 11.8%で成長しており、実店舗では到達できないサブスクリプション補充と特殊品揃えに牽引されています。自動配送は途切れのない餌やりルーティンを保証し、アルゴリズムによるレコメンデーションがフィーダーと健康サプリメントのクロスセルを促進します。37%のシェアを持つペット専門店は、スタッフがオーナーを種特定の処方に導く教育ハブとして機能し、体験型小売とプレミアム価格実現を融合させています。農場・飼料店は農村地域では依然として重要ですが、若い世代がオンラインに移行するにつれてその成長は遅れています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は鳥の餌市場の43%のシェアを占めており、成熟した裏庭での餌やり文化、強固な小売チャネル、高い可処分所得に支えられています。米国だけで9,600万人のバードウォッチャーが生息しており、その購買は年間1,076億USDの経済産出に貢献しています。カナダは規模は小さいものの同様の熱意を示していますが、最近の鳥インフルエンザ封じ込めゾーンが一時的に国境を越えた種子の流通を混乱させました。北米はプレミアムブレンドと昆虫タンパク質が棚スペースを獲得するにつれて成長が見込まれています。

アジア太平洋地域は最も急速に拡大するフロンティアを代表しており、CAGR 7.1%で成長すると予測されています。中国、日本、オーストラリアにわたる中産階級の所得上昇、都市部でのペット飼育、電子商取引の普及が調合飼料の需要を促進しています。越境オンラインプラットフォームがチャネルの断片化を解消し、米国と欧州の特殊ブランドが最小限の物理的インフラで需要を取り込むことを可能にしています。

欧州は厳格な環境基準と洗練されたガーデンセンターネットワークに支えられ、CAGR 3.5%を維持しています。同大陸は昆虫ミールの承認において世界をリードしており、地元生産者に即時の世界競争から守る規制上の先行優位性を与えています。サステナビリティの主張をいち早く受け入れる傾向にある北欧の消費者は、すでにリサイクル可能なクラフト袋に入った低炭素鳥の餌にプレミアムを支払っています。対照的に、中東・アフリカおよび南米は4.8%から5.3%の間で緩やかな成長を示しており、低い可処分所得と不均一な小売インフラによって制約されていますが、長期的な都市化トレンドが段階的な加速を示唆しています。

競合環境

鳥の餌市場は中程度に集約された状態にあり、上位5社が2025年の世界売上の64.5%を支配しています。Central Garden & Pet Co.は、統合された種子洗浄、押出成形、全国流通を活用した主要な市場プレーヤーです。The Scotts Miracle-Gro Companyが過半数のシェアで続いています。また、Mars, Incorporatedは上位3社の中でもう一つの重要な市場プレーヤーです。この集中は購買規模の優位性をもたらしますが、地域の専門業者と革新的なスタートアップが収益性の高いニッチを切り開く余地も残しています。

競争のダイナミクスは三つの柱を中心に展開しています。第一に、垂直統合が原材料供給を確保し、穀物価格変動から利益率を守ります。2024年9月のCargillによるデンバーとカンザスシティの飼料工場買収はこの動きを体現しています。第二に、デジタルトランスフォーメーションが顧客獲得を再形成しています。Mars, Incorporated Petcareの10億USDのテクノロジー計画は、AI駆動の製品パーソナライゼーションと予測在庫を目標としています。第三に、サステナビリティがプレミアム製品を差別化しており、欧州企業は昆虫タンパク質と気候変動に強い種子を推進し、米国ブランドはリサイクル可能な紙包装を大規模に試験しています。信頼できるESGナラティブを明確に示せない企業は、環境意識の高い購買者の間でシェアを失うリスクがあります。

プライベートラベルの浸透は大型小売店内で上昇し続けており、ブランドの利益率を圧迫していますが、カテゴリー全体の数量も拡大しています。一方、オンライン小売業者の挑戦者は、プロバイオティクス強化ペレットなどの小ロット機能性コンセプトをテストするためにアジャイルな委託製造を活用し、市場投入までの時間を数年から数ヶ月に短縮しています。保護団体との戦略的協力は信頼性を高め、同業者の購買に影響を与えるバードウォッチャーコミュニティへのアクセスを提供します。これらの力を考慮すると、鳥の餌市場はコスト規律とイノベーションのバランスを取る企業に有利に働きます。

鳥の餌産業のリーダー企業

Central Garden & Pet Co.

The Scotts Miracle-Gro Company

Spectrum Brands Holdings Inc.

Versele-Laga NV

Mars, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:欧州委員会がテネブリオ・モリトール幼虫全体の紫外線処理粉末を新規食品として承認し、Nutri'Earthに5年間の独占権を付与しました。

- 2025年1月:JBT CorporationがMarelとWenger Manufacturingを買収し、高密度鳥ペレット向けの押出成形能力を拡大しました。

- 2024年11月:General MillsがWhitebridge Pet Brandsを14億5,000万USDで買収し、Tiki PetsとCloud Starをポートフォリオに追加しました。

- 2024年9月:CargillがCompana Pet Brandsから2つの飼料工場を買収し、特殊飼料メーカーへのサービス提供能力を強化しました。

世界の鳥の餌市場レポートの範囲

| 種子・ミックス |

| ペレット・クランブル |

| 昆虫ベースの飼料 |

| 果物・蜜・おやつ |

| その他(カルシウムブロック、グリットなど) |

| 野鳥 |

| ペット・ケージ飼い鳥 |

| レース鳩 |

| ペット専門店 |

| マスリテール・食料品店 |

| 農場・飼料店 |

| オンライン小売業者 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | 種子・ミックス | |

| ペレット・クランブル | ||

| 昆虫ベースの飼料 | ||

| 果物・蜜・おやつ | ||

| その他(カルシウムブロック、グリットなど) | ||

| 鳥カテゴリー別 | 野鳥 | |

| ペット・ケージ飼い鳥 | ||

| レース鳩 | ||

| 販売チャネル別 | ペット専門店 | |

| マスリテール・食料品店 | ||

| 農場・飼料店 | ||

| オンライン小売業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

鳥の餌市場の現在の規模はどのくらいですか?

鳥の餌市場規模は2025年に63億USDであり、CAGR 5.7%で2030年までに83億USDに達すると予測されています。

どの地域が鳥の餌市場をリードしていますか?

北米が最大のシェアを占めており、成熟した裏庭での餌やり文化と強固な小売インフラに支えられています。

鳥の餌市場で最も急速に成長している製品セグメントは何ですか?

昆虫ベースの飼料が2030年にかけてCAGR 10.8%という予測で成長をリードしており、欧州での最近の規制承認に支えられています。

鳥の餌販売における電子商取引の重要性はどの程度ですか?

オンラインおよびダイレクト・トゥ・コンシューマーチャネルはCAGR 11.8%で拡大しており、2028年までに米国のペット小売売上の42%を獲得すると見込まれています。

なぜ昆虫タンパク質が鳥の餌において注目を集めているのですか?

昆虫は完全なアミノ酸を提供し、大豆よりも少ない土地と水を必要とし、現在は規制上の承認の恩恵を受けており、プレミアムかつ持続可能な処方に魅力的な選択肢となっています。

鳥インフルエンザは鳥の餌産業にどのような影響を与えますか?

アウトブレイクは家禽由来原材料の貿易流通を混乱させ、バイオセキュリティコストを引き上げ、地域需要を一時的に抑制する可能性があり、産業の成長見通しを縮小させます。

最終更新日: