動物飼料微量ミネラル市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.33 十億米ドル |

| 市場規模 (2031) | 7.30 十億米ドル |

| 成長率 (2026 - 2031) | 6.50% CAGR |

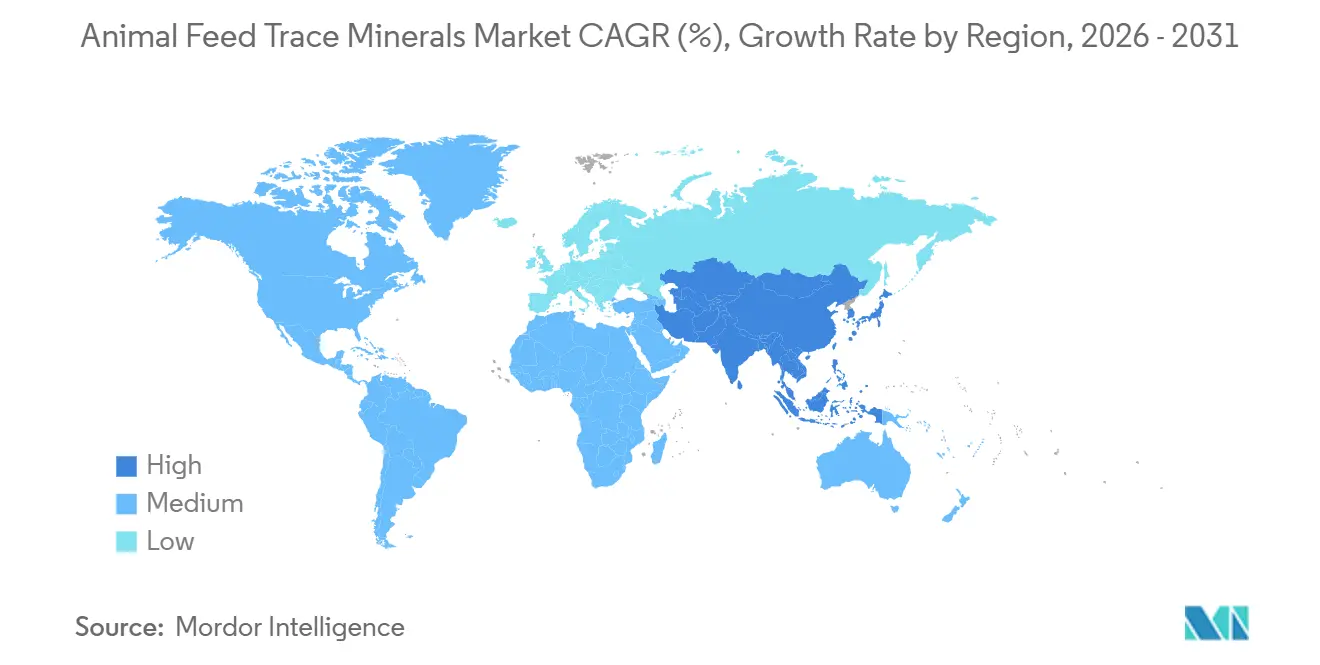

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

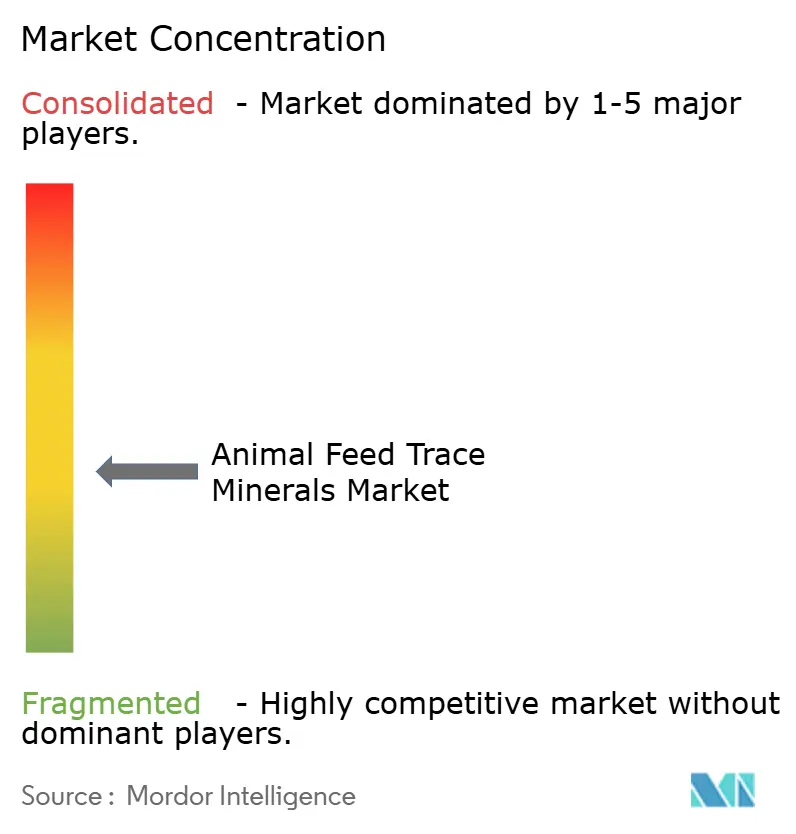

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる動物飼料微量ミネラル市場分析

動物飼料微量ミネラル市場規模は2026年に53億3,000万米ドルであり、予測期間中に6.5%のCAGRで成長し、2031年までに約73億米ドルに達する見込みです。手頃な価格の動物性タンパク質に対する世界的な需要の増加、抗生物質成長促進剤の段階的廃止、および栄養効率技術の急速な普及が、この拡大を牽引する主要な力となっています。亜鉛は免疫調節における中心的な役割により優位性を維持しており、セレンは高ストレス生産システムを支える抗酸化効果を背景に注目を集めています。生産者は飼料転換効率の向上を目的として有機またはキレート化ミネラル形態への移行を進めており、これにより30〜50%の価格プレミアムの一部を相殺しています。地域的な勢いはアジア太平洋地域で最も強く、養殖業および養豚業の回復が飼料工場に対して高い生物学的利用能を持つ原料を中心に製品を再処方するよう促しています。

主要レポートのポイント

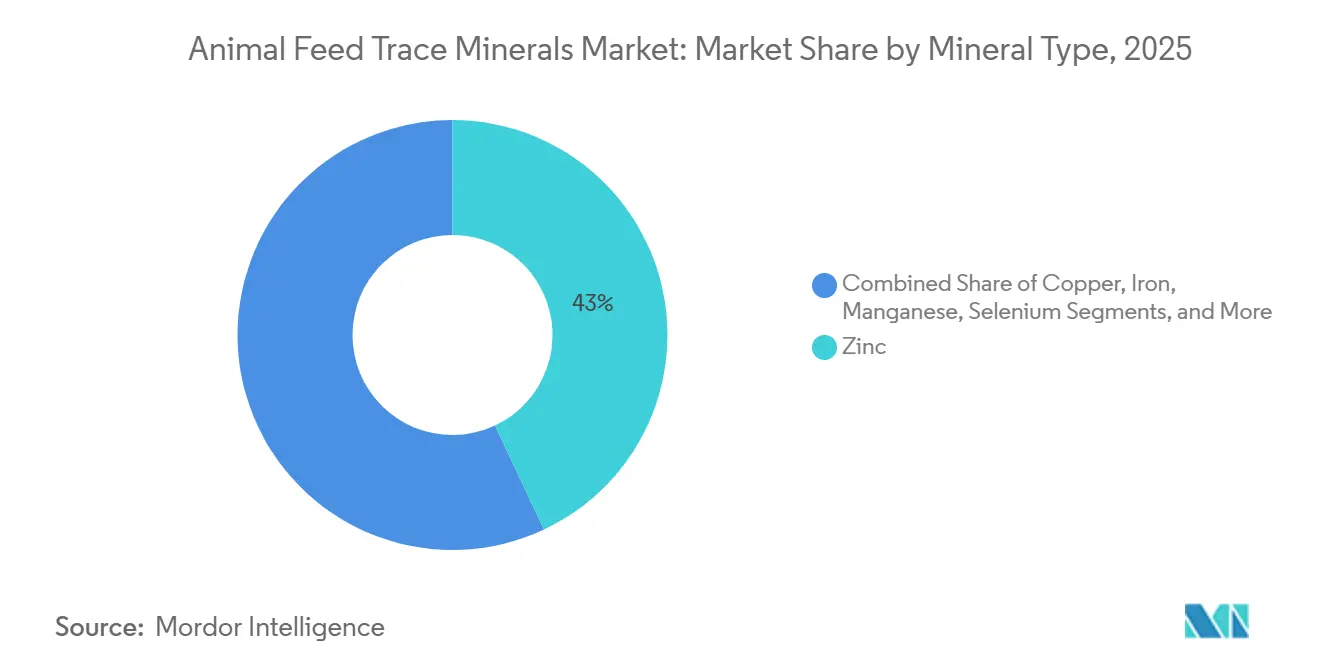

- ミネラルタイプ別では、亜鉛が2025年の動物飼料微量ミネラル市場シェアの43%を占め、セレンは2031年までに9.5%のCAGRで拡大すると予測されています。

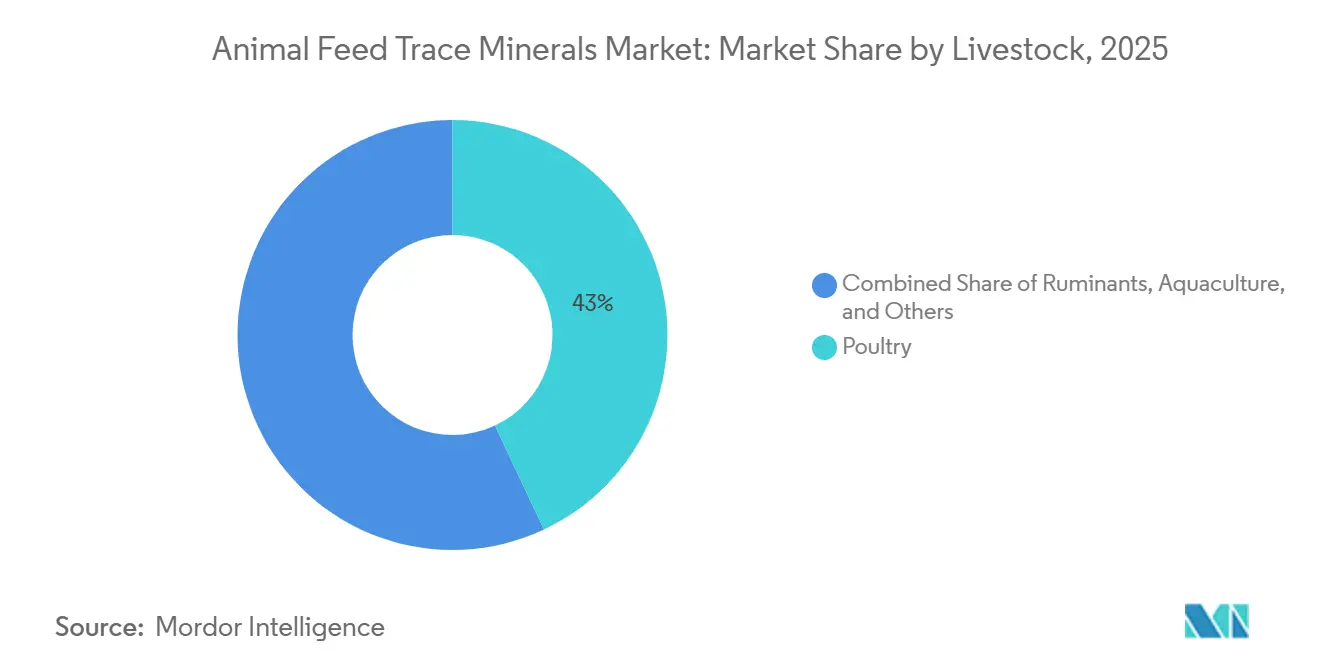

- 家畜別では、家禽が2025年の需要の43%を占め、養殖業は2026年から2031年にかけて10.2%のCAGRで最も速い成長を記録すると予測されています。

- 供給源タイプ別では、無機塩が2025年の収益の70%を占め、有機・キレート化セグメントは予測期間中に9%のCAGRで成長すると予測されています。

- 形態別では、乾燥製品が2025年の出荷量の65%を占め、液体ブレンドは2031年までに8.7%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の売上の35%を生み出し、アジア太平洋地域は2031年までに8.2%のCAGRで最も速い成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の動物飼料微量ミネラル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物性タンパク質に対する世界的な需要の増加 | +1.8% | アジア太平洋、中東、世界的な波及 | 長期(4年以上) |

| 有機ミネラルの優れた生物学的利用能 | +1.5% | 北米および欧州、プレミアムアジア太平洋への拡大 | 中期(2〜4年) |

| 抗生物質成長促進剤に対する規制上の制限 | +1.2% | 米国および欧州、南米 | 中期(2〜4年) |

| ミネラル排泄削減による環境上の利点 | +0.9% | 欧州連合および北米、オーストラリアおよびニュージーランドでの早期普及 | 長期(4年以上) |

| 精密給餌およびセンサー分析の採用 | +0.7% | 北米および欧州連合、中国およびブラジルでの試験導入 | 短期(2年以内) |

| 微量ミネラルの循環経済型調達 | +0.4% | 欧州連合および一部の米国州、限定的なアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動物性タンパク質に対する世界的な需要の増加

2024年、世界の食肉生産量は1.3%増加し、3億6,500万メートルトンに達したと推定されています。この成長は主に家禽肉によって牽引され、牛肉生産量の増加も寄与した一方、豚肉および羊肉の生産量は安定を維持しました。オーストラリア、ブラジル、欧州連合、および米国において食肉生産の顕著な成長が見られました。さらに、OECDおよびFAOの見通しでは、消費量が2031年までに4,790万メートルトンに達すると予測されており、農地を拡大せずに生産を維持するためのミネラル強化された高密度飼料の必要性が強調されています。中国農業農村部によると、中国の養豚頭数は2025年に3,900万頭まで回復し、配合飼料生産量が22%急増し、亜鉛、銅、マンガンが80〜120ppmの添加率で消費されています。インドの家禽産業は同年、ブロイラーの導入羽数を8%増加させ、バイオセキュアな飼育施設への政府支援および整合的なミネラル補給によって支えられています。サウジアラビアおよびアラブ首長国連邦では、家禽企業による大規模な投資が進んでおり、輸出品質の飼料におけるキレート化セレンおよび亜鉛の需要を加速させています。サブサハラアフリカは依然として世界保健機関のタンパク質基準を1人1日あたり約15グラム下回っており、ミネラル強化を必要とするドナー資金によるスターター飼料プログラムを促進しています。これらの地域全体において、消費される食肉1キログラムの追加ごとに約14グラムの補助的微量ミネラルが必要となり、この比率が長期的な数量成長を支えています。都市部の所得上昇、食の嗜好の変化、スーパーマーケットの拡大も、ミネラル密度の高い飼料を好む高品質な動物性タンパク質の購入を促進しています。食料安全保障に向けた世界的な取り組みは、各国政府が飼料原料を補助することをさらに促し、間接的にミネラル利用を押し上げています。これらの要因が組み合わさることで、動物飼料微量ミネラル市場に対して予測期間全体を通じて持続的な数量主導の成長をもたらしています。

有機ミネラルの優れた生物学的利用能

アミノ酸キレートおよびプロテイン酸塩は、無機硫酸塩または酸化物と比較して20〜40%高い吸収効率を示し、栄養士が最適な組織濃度を維持しながら添加率を削減し、大規模な操業において1メートルトンあたり0.50〜1.20米ドルの飼料コストを削減することを可能にします。ブラジルでは、ZinproのAvailaプログラムが2025年に120万羽のブロイラーを対象に実施され、飼料転換率が12%改善し、生産者は目標体重に3.5日早く到達できるようになりました。欧州食品安全機関は2024年に更新された生物学的利用能係数を採用し、最大限度量の計算において有機ミネラルを効果的に考慮することで、再処方を促進しました。東南アジアでは、インテグレーターが有機キレートを30%、無機物を70%ブレンドし、2027年までに有機物の浸透率を25%に引き上げるハイブリッド戦略が普及しています。キレート化飼料を与えた鶏群で観察された免疫能の向上および酸化ストレスの低下は、罹患コストを削減し、プレミアムをさらに正当化しています。精密給餌ツールがリアルタイムでパフォーマンスを定量化するにつれて、有機ミネラルの経済的利点が証明しやすくなり、採用が加速しています。ミネラル排泄の削減に報いるサステナビリティ連動型ローンも、買い手をキレート化物へと誘導しています。これらのダイナミクスを総合すると、有機ミネラルが動物飼料微量ミネラル市場内で無機塩の優位性を侵食し続けることが確実です。

抗生物質成長促進剤に対する規制上の制限

2023年に完全施行された米国の獣医飼料指令は、医学的に重要な抗生物質への市販アクセスを廃止し、生産者を亜鉛や銅などのミネラルベースの免疫サポートへと誘導しました。欧州連合規則2019/6は、2022年以降、家畜への予防的抗生物質の使用を禁止し、酸化亜鉛を150ppmに上限設定したことで、腸の健康を維持するためにより生物学的利用能の高い有機亜鉛を採用するよう処方者に迫りました。インドの改訂された抗菌薬耐性に関する国家行動計画は、主要な家禽および養豚業者に対して、抗生物質カバレッジの低下を補うために微量ミネラルへの支出を8〜12%引き上げるよう促しました。世界動物保健機関は、抗生物質使用量が1%低下すると、ミネラル補給が0.3〜0.5%増加することを明らかにしています。小売チェーンが残留基準を厳格化するにつれて、買い手は抗生物質不使用ラベルを指定し、飼料中のミネラル密度を高めることを義務付けています。金融機関は現在、抗菌薬削減指標にローン価格を連動させており、間接的にミネラル強化を促進しています。腸の健康バイオマーカーを測定する迅速診断は、ミネラル代替をより的確かつ効率的にしています。これらの政策と市場シグナルが総合的に、少なくとも中期にわたって動物飼料微量ミネラル市場に構造的な成長要因を組み込んでいます。

ミネラル排泄削減による環境上の利点

家畜の糞尿は、集約的な地域において土壌に流入する銅および亜鉛の60〜70%を占めており、オランダは2024年以降、亜鉛の施用量を1ヘクタール年間12キログラムに厳格化しました。デンマークの2025年硝酸塩計画は、糞尿施用許可をミネラル排泄量に連動させ、限度を超えた農場に対して1メートルトンあたり16米ドル(15ユーロ)のペナルティを課しています。ウィスコンシン州では、Balchemのキレート化銅プログラムが2025年にリンを42%削減し、酪農家が高額な糞尿輸送費を回避できるようにしました。オーストラリアの国家家畜メタン行動計画は、飼料効率が改善した場合に食肉1キログラムあたりの腸内メタン排出量が4〜6%低下するという、他の方法と組み合わせた効率改善方法の一つとして微量ミネラルの最適化を特定しています。ワーヘニンゲン大学の2025年ライフサイクル研究では、ブロイラー飼料における無機微量ミネラルを有機キレートに置き換えることで、ミネラル排泄を削減し環境への影響を低減することによりサステナビリティを改善できることが明らかになりました。スコープ3排出目標を追求する食品小売業者は、ミネラル排泄量の低さを文書化したサプライヤーを優先し、有機製品への需要を強化しています。認証機関は現在、ミネラル管理指標をサステナビリティラベルに組み込み、インテグレーターに処方のアップグレードを迫っています。カナダおよびドイツの規制当局は、微量ミネラル負荷を公開するデジタル糞尿パスポートを試験導入しており、過剰排泄に対する評判リスクを高めています。これらの複合的な力は、環境効率の高いキレート化物をコンプライアンスとブランド目標の両方を達成するための魅力的な手段として位置付け、動物飼料微量ミネラル市場の継続的な拡大を支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機微量ミネラルの高いコストプレミアム | -1.2% | 世界全体、価格に敏感なアジア太平洋およびアフリカで最も顕著 | 中期(2〜4年) |

| 厳格な多地域登録プロセス | -0.8% | 欧州連合、中国、インド、世界の輸出業者 | 長期(4年以上) |

| 重金属に対する新興の土壌負荷上限 | -0.6% | 欧州連合中核部、北米およびオーストラリアへの拡大 | 中期(2〜4年) |

| 特殊キレートのサプライチェーンの脆弱性 | -0.4% | 世界全体、アミノ酸前駆体供給に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有機微量ミネラルの高いコストプレミアム

キレート化亜鉛および銅は硫酸塩形態に対して30〜50%のプレミアムを要求し、純利益が1メートルトンあたり平均15〜25米ドルのコモディティ家禽および養豚システムにおいて、完成飼料コストを1メートルトンあたり2.50〜4.00米ドル増加させます。インドでは、飼料工場の70%が資金繰りの厳しい小規模農家にサービスを提供しており、2025年までの有機ミネラル浸透率を12%に制限しています。サブサハラアフリカの15〜25%の輸入関税および8〜12%の物流マークアップにより、生産者の80%にとってキレート化物は手の届かないものとなっています。ブラジルのレアルは2025年にドルに対して12%下落し、キレート化コストを押し上げ、BRF S.A.やJBS S.A.などのインテグレーターが有機添加率を20%に上限設定するよう促しました。無機塩60%とキレート化物40%を使用するハイブリッドブレンドは、生物学的利用能の利点の約66.67%を獲得しながらプレミアムを半減させ、価格ショックの中でも有機セグメントの年間6%成長を維持しています。飼料添加物メーカーは輸送コスト削減のために現地でのキレート生産に投資していますが、スケールアップは依然として資本集約的なプロセスです。規模の経済が生まれるか原料価格が正常化するまで、コストの障壁は採用を抑制し市場の成長を鈍化させ続けるでしょう。

厳格な多地域登録プロセス

欧州連合規則1831/2003は、57万〜172万ユーロ(66万〜201万米ドル)のコストと約36ヶ月の審査期間を要する申請書類を必要とし、中規模企業が新しいキレート化学を推進することを妨げています。中国の改訂された2024年飼料添加物基準は、3種類の家畜種での90日間試験を要求し、コンプライアンスコストを800万人民元(110万米ドル)に引き上げ、期間を48ヶ月に延長しています。インドの食品安全基準局は各ミネラル-リガンド組み合わせに対して個別の承認を主張しており、Zinproのメチオニンキレートは承認を得た一方、グリシン酸塩変種は2023年以降承認待ちのままです。2024年のコーデックス・アリメンタリウスの更新では相互承認が達成されず、輸出業者は15〜20の異なる規制体制を乗り越えなければならず、着地コストに8〜12%が加算されます。このような摩擦はイノベーションを遅らせ、製品の選択肢を制限し、動物飼料微量ミネラル市場の成長曲線を緩やかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ミネラルタイプ別:亜鉛がリード、セレンが加速

2025年、亜鉛は動物飼料微量ミネラル市場収益の43%を占めました。免疫調節および骨格成長における重要な役割により、家禽、養豚、反芻動物の飼料において不可欠な存在となっています。銅がこれに続き、主に離乳ストレス時の腸の健康を安定させるために薬理学的投与量が使用される育成豚飼料での使用によるものです。マンガンの使用は、高回転率の鶏群において卵殻の完全性を維持するための種鶏および採卵鶏処方への添加によって促進されています。鉄の成長は、子豚の貧血を予防するためのクリープフィードサプリメントへの使用によって支えられています。セレンは、熱帯の家畜生産において熱ストレス緩和がますます重要になるにつれて急速な成長を遂げています。

セレンは、有機酵母およびセレノメチオニン形態が高代謝家畜においてより高い組織保持率と抗酸化能を発揮することから、2031年までに9.5%のCAGRを記録すると予測されています。腸管吸収率90%を達成する有機亜鉛およびナノカプセル化変種は添加率を削減し、それによって糞便排出量を低下させ、欧州における新しい土壌負荷規則への準拠を促進しています。銅の需要は厳格な環境規制のない地域では安定していますが、キレート化形態が30%の削減を可能にしながら成長を維持することから、欧州連合では平均的な飼料中レベルが低下しています[1]出典:欧州食品安全機関、「飼料中の微量ミネラルに関する科学的意見2024年」、efsa.europa.eu。アミノ酸キレート化およびナノデリバリーにおけるR&Dの強化は、さらなる効率向上をもたらし、動物飼料微量ミネラル市場を技術主導のアップグレード軌道に乗せ続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

家畜別:家禽が優位、養殖業が急成長

家禽は2025年に43%を占め、動物飼料微量ミネラル市場シェアの最大の単一シェアを示し、1,300億羽の世界的な個体数と均一な枝肉収量のために一貫したミネラル摂取を必要とする速い生産サイクルを反映しています。反芻動物は、高産乳量の乳牛および肥育牛が蹄の強度と繁殖効率のために亜鉛とマンガンに依存することから成長しています。養豚は、規制圧力の高まりにもかかわらず、多くのアジアおよび南米の育成施設において銅と亜鉛が依然として成長促進剤として機能していることから、大きく貢献しています。養殖業は、循環システムにおける酸化ストレスを緩和するために高レベルのセレンと亜鉛を必要とするエビ、ティラピア、サーモン養殖場によって牽引され、10.2%のCAGRで最も速い成長軌道を経験しています。

養殖業の急速な台頭は、2025年に8,800万メートルトンに達し初めて天然漁獲量を上回った養殖魚の生産量によって支えられており、種固有の浸透圧調節ニーズに合わせた特殊な微量ミネラル処方を引き起こしています。家禽インテグレーターは、高速ミルにおける粉塵損失を削減し混合均一性を改善するマイクロカプセル化亜鉛への移行を進めており、体重のばらつきにペナルティを課す加工業者とのパフォーマンス契約を支えています。中国およびベトナムの養豚生産者は、離乳後下痢を相殺するために銅を150〜250ppmで投与し続けています。しかし、土壌負荷上限の上昇により、見通し期間中により生物学的利用能の高いキレート化物への移行が促進される可能性があります。プレミアムペットフードブランドも、高齢のコンパニオンアニマルの関節の健康と免疫機能をサポートするためにキレート化ミネラルレベルを引き上げており、動物飼料微量ミネラル市場に小規模ながら収益性の高い収益源を追加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

供給源タイプ別:無機物が規模を維持、有機物が勢いを増す

無機塩は2025年の市場の70%を占め、価格に敏感な地域のコモディティ飼料工場の経済的要件に合致しています。有機・キレート化ミネラルは、30〜50%の価格プレミアムの一部を相殺する2〜4%の飼料転換改善の実証によって高い成長率で拡大しています。ナノおよびカプセル化製品は、単胃動物の吸収部位を標的とし第一胃での分解を回避する能力によって11%のCAGRで拡大しています。2024年、欧州連合は生物学的利用能係数を改訂し、最大限度量の計算においてキレート化物を優遇し、12,000の集約的家畜生産施設での再処方を促進しました。

キレート化物40%と硫酸塩60%を組み合わせたハイブリッドプレミックスは、東南アジアで普及しており、コストプレミアムの半分でパフォーマンス上の利点の3分の2を提供しています。北米では、インテグレーターが飼料効率目標が達成された場合にキレート化物プロバイダーが利益を共有するパフォーマンスベースの供給契約をますます採用しており、価値最適化のためのインセンティブを整合させています。ブラジルおよび中国での現地キレート生産は、外国為替リスクと輸送コストを軽減するために拡大しており、この動向は2028年までに納入価格を5〜7%削減すると予想されています。規制当局の関心が糞尿の栄養負荷に移行するにつれて、キレート化物の優れた吸収効率が動物飼料微量ミネラル市場における長期的な地位を強化すると予測されています。

形態別:乾燥が優勢、液体が加速

乾燥粉末、顆粒、プレミックスが2025年の出荷量の65%を占め、バッチミキサーとシームレスに統合され、湿潤保管条件下でも安定性を維持しています。液体ブレンドは、リアルタイムでミネラルを計量し過剰処方を10〜15%削減する精密投与システムの普及によって8.7%のCAGRで成長しています。2024年に酸化亜鉛粉塵限度を厳格化した労働安全規則は、米国および欧州の工場内での液体形態への移行を加速させました。ペレット後のスプレー塗布は、熱による劣化を回避し、10ppm以下のマイクロ添加設定での均一性を改善します。

液体の輸送ペナルティは、重量の増加と冷蔵要件により乾燥品より20〜30%高く、コールドチェーンインフラが限られているアフリカおよび南アジアの熱帯市場への出荷を制約しています。脂質または多糖類マトリックスで粒子をコーティングするカプセル化乾燥ミネラルは、パフォーマンスと物流を橋渡しし、Selisseoなどのブランドで欧州の反芻動物セグメントの8%を獲得しています。米国中西部のセンサー駆動の採卵鶏舎は、インラインインジェクターを介した液体キレート化亜鉛の統合を開始し、卵殻の厚さが3%改善し、鶏群サイクルが6日延長されました。投資収益率分析が標準化されるにつれて、生産者は液体形態の効率を引き出すシステムにより多くの資本を配分し、動物飼料微量ミネラル市場を次の成長段階へと押し上げるでしょう。

地域分析

北米は2025年に世界収益の35%を生み出し、主に米国のブロイラーおよび牛の群れによって牽引され、120万メートルトンのミネラル添加物を消費しました。この地域は2031年まで安定した成長率で拡大すると予測されています。カナダの精密給餌酪農場における液体キレート化物の採用率は群れの42%に上昇し、メキシコの熱ストレスの課題はハリスコ州およびベラクルス州の鶏群全体で有機セレンの添加を増加させました。センサー分析の浸透率は商業的な操業の18%に達し、トウモロコシおよび大豆価格の変動に対してマージンを保護するデータ駆動のミネラル調整を支えています[2]出典:農業農村部、「現代農業のための第14次五カ年計画」、moa.gov.cn。

アジア太平洋地域は2031年まで8.2%のCAGRで成長しており、最も速い地域ペースを示しています。これは中国の養豚頭数の回復とインドの家禽拡大によって牽引されており、両者が合わさって毎年この地域の動物飼料微量ミネラル市場規模を拡大させています。中国における近代化飼料工場向けの150億人民元(21億米ドル)の補助金はキレート化ミネラルを優遇し、有機物の浸透率を2023年の14%から2025年の22%に引き上げています。インドの国家家畜ミッションは小規模農家の酪農場にミネラル強化飼料を義務付け、費用対効果の高い無機塩の固定的な需要基盤を生み出す一方、組織化された酪農場にはプレミアムキレート化物の余地を残しています。東南アジアの養殖業ブームは、陸上家畜より20〜30%高い添加率でセレンと亜鉛を吸収し、ベトナムおよびインドネシアでの二桁成長を支えています。

欧州は、静的な動物頭数が低排泄プロファイルを要求するサステナビリティ義務によって相殺されることから、高いCAGRで成長すると推定されています。規則2023/915は、飼料工場にキレート化亜鉛および銅の採用、または1メートルトンあたり30〜50ユーロ(32〜53米ドル)の糞尿輸出コストの負担を促し、より高価格の有機ソリューションへの需要を誘導しました。英国はブレグジット後に添加物承認を加速させ、Balchemのキレート化マンガンの市場参入を14ヶ月短縮し、イノベーターにとっての規制変化を示しました。

競合環境

動物微量ミネラル市場は中程度の統合度を特徴とし、Cargill Incorporated、Alltech, Inc.、Archer Daniels Midland Company、DSM-Firmenich AG、Zinpro Corporationなどの主要なグローバルプレーヤーが、統合されたサプライチェーンと独自のキレート化技術を通じて大きな影響力を維持しています。これらのトップ企業は、アミノ酸キレートおよびヒドロキシ微量ミネラルなど、従来の無機塩と比較して優れた安定性と改善された吸収率を提供する高い生物学的利用能を持つミネラル形態を開発するために、大規模なR&D投資を活用しています。Cargillは2025年に主要なシェアを保持し、自社金属調達、複数大陸にわたるプレミックス工場、およびキレート化ブレンドと精密給餌ソフトウェアを統合したサービスモデルによって牽引されました[3]出典:Cargill Inc.、「動物栄養プレスリリース2025年3月」、cargill.com。

ADMがこれに続き、大豆圧搾ネットワークを活用して微量ミネラルを統合大豆ミール契約に組み込み、3年間の条件で飼料工場顧客を確保しました。DSM-Firmenichは、養殖業および高産乳量反芻動物を対象としたグリシン酸塩およびメチオニンヒドロキシアナログ複合体に関して2023年以降14件の特許申請を支援しており、実証された生物学的利用能に対して40〜60%のプレミアムを支払う意欲があります。市場シェアを維持するために、Kemin IndustriesおよびNovus Internationalなどの企業は、有機微量ミネラルのプレミアム価格を無機物と比較して正当化するために、改善された飼料効率や疾病抵抗性などの従来の指標とともにこれらの環境上の利点を強調しています。

Zinproは、ミネソタ州の垂直統合施設を通じて、メチオニンの合成とキレート化を単一の場所で完結させ、有機亜鉛および銅のユニットコストとリードタイムを削減しています。Alltechは独自のセレン酵母発酵を拡大しており、有機セレンの価格を競合他社より15%低く設定しています。この成果により、2025年に米国の主要な家禽生産者との複数年供給契約を確保しました。これに加えて、グローバルな栄養大手が新興市場の現地処方業者と提携し、小規模農家と大規模商業事業の両方をより良くサービスするにつれて、競争ダイナミクスが変化しています。

動物飼料微量ミネラル産業リーダー

Cargill Incorporated

Alltech, Inc

DSM-Firmenich AG

Zinpro Corporation

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:BarentzがFengli Groupを中国で買収しました。この戦略的な動きにより、Barentzのアジア太平洋地域でのプレゼンスが大幅に拡大し、特に医薬品、動物ニュートラシューティカル、および健康製品市場を対象としています。

- 2025年6月:Swanson Family of CompaniesがD&D Ingredient Distributorsを買収し、微量ミネラルを含む飼料添加物の能力を拡大しました。

- 2024年9月:Novus International, Inc.とGinkgo Bioworksが、動物農業産業向けの微量ミネラルを含む飼料添加物を開発するためのパートナーシップを締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、動物飼料用微量ミネラル市場を、亜鉛、銅、鉄、マンガン、セレン、コバルト、ヨウ素、およびその他の微量ミネラルを配合飼料、プレミックス、または家禽、反芻動物、豚、水産養殖、ペット、馬向けの単独サプリメントに配合した年間販売額として規模を算定しています。Mordor Intelligenceは、乾燥または液体形態の無機塩および有機キレート形態の両方を調査範囲に含めています。

スコープ除外:多量ミネラルおよびビタミン・ミネラル複合プレミックスは含まれません。

セグメンテーション概要

- ミネラルタイプ別

- 亜鉛

- 銅

- マンガン

- 鉄

- セレン

- その他

- 家畜別

- 家禽

- 反芻動物

- 養豚

- 養殖業

- ペットおよびその他

- 供給源タイプ別

- 無機塩

- 有機・キレート化

- ナノ・カプセル化

- 形態別

- 乾燥

- 液体

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、アジア太平洋、欧州、南北アメリカ全域の飼料工場の栄養士、獣医学部教員、および購買責任者と対話しました。彼らの知見により、想定添加率の検証、有機物価格プレミアムの確認、および成長ドライバーの精緻化が行われました。

デスクリサーチ

FAOの飼料生産量表、USDA-FASの貿易データ、EurostatのProdcomコード、およびVolzaの通関ログを、Dow Jones FactivaおよびパブリックなForm 10-Kからの価格情報と連携させました。査読済み栄養学ジャーナルおよびInternational Feed Industry Federationの論文が添加範囲を確定し、D&B Hooversがサプライヤーの分布をマッピングしました。これらの参考資料は、検証に使用したエビデンスプールを例示するものであり、網羅的なものではありません。

市場規模算定と予測

トップダウンアプローチにより、国内飼料トン数(工場および自家配合)をミネラル需要プールに変換し、家畜種別の添加係数を乗じます。対象サプライヤーの積み上げおよびチャネルへの問い合わせがボトムアップの検証として機能し、合計値を調整します。飼料生産量、添加率、キレート化シェア、畜群の変化、および硫酸銅価格という5つの指標が、2025〜2030年の値を予測する多変量回帰を駆動します。地域別の価格・数量グリッドが、最終承認前のデータギャップを補完します。

データ検証と更新サイクル

リリース前に、Mordorのアナリストは分散スキャンを実施し、異常値が発生した場合は専門家に再確認を行い、通貨換算を整合させます。レポートは年次で更新され、疾病の発生や新たな重金属規制限度値が需要に重大な影響を与える場合には中間更新が行われます。

動物飼料用微量ミネラルのベースラインが信頼できる理由

公表されている推計値がしばしば乖離するのは、各社がそれぞれ独自のスコープ、価格体系、および更新サイクルを選択しているためです。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| 4億2,530万米ドル(2025年) | Mordor Intelligence | - |

| 5億7,010万米ドル(2023年) | Global Consultancy A | プレミックス収益を含む、旧基準年 |

| 8億2,720万米ドル(2024年) | Trade Journal B | 有機物のみを計上、一律8%のASP上乗せ |

年次更新、プレミックス収益の分離、および検証済み請求書に基づくASPの算定により、意思決定者が信頼できる均衡かつ透明性の高いベースラインを提供します。

レポートで回答される主要な質問

2031年までの動物飼料微量ミネラル市場の予測規模は?

市場は2031年までに約73億米ドルに達し、6.5%のCAGRで拡大すると予測されています。

現在、世界収益をリードしているミネラルはどれですか?

亜鉛は免疫および骨格機能における中心的な役割により、2025年に43%のシェアでリードしています。

最も速い成長が見込まれる家畜セグメントはどれですか?

養殖業は、エビおよびサーモンの生産が加速するにつれて、2031年まで約10.2%のCAGRで成長すると見込まれています。

規制はミネラル需要にどのような影響を与えていますか?

世界的な抗生物質成長促進剤の段階的廃止により、インテグレーターは免疫サポートのために亜鉛、銅、セレンの添加量を増やすよう促されています。

有機またはキレート化ミネラルが注目を集めているのはなぜですか?

20〜40%高い吸収率を提供し、環境排泄を低減し、土壌負荷限度とサステナビリティ監査をますます満たしているためです。

効率的なミネラル使用をサポートする技術は何ですか?

センサーとクラウド分析を備えた精密給餌プラットフォームがリアルタイムでミネラル投与量を調整し、過剰処方を削減して飼料転換を改善します。

最終更新日: