動物飼料微量栄養素市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

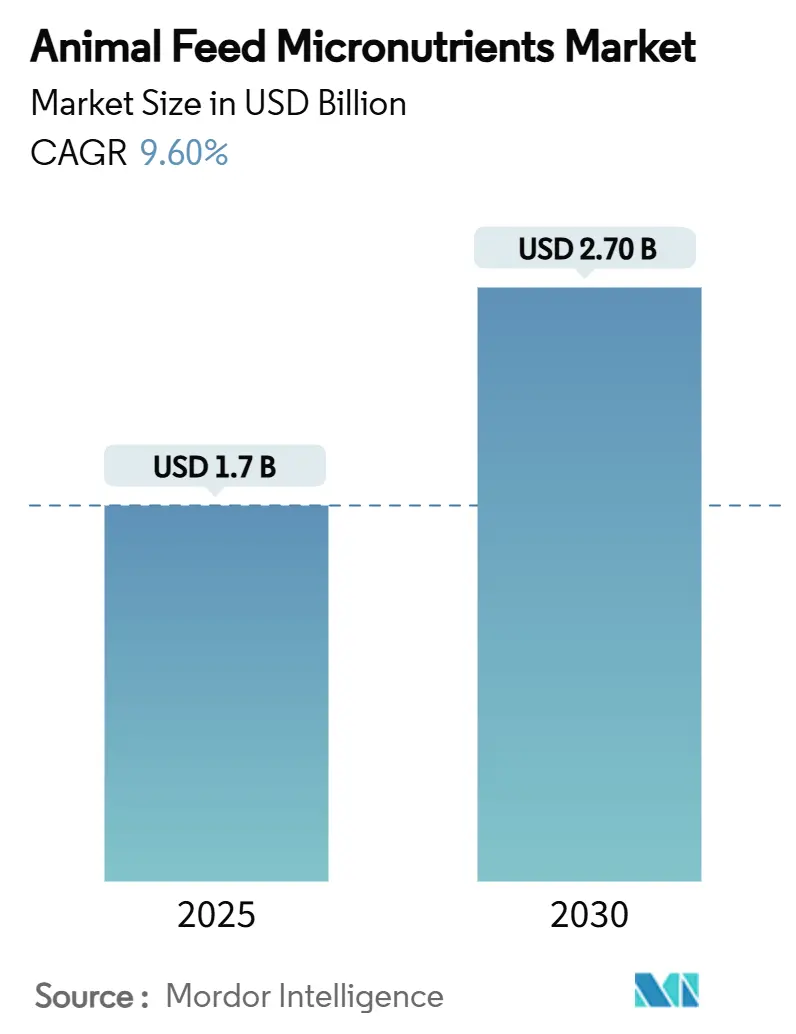

| 市場規模 (2025) | 1.7 十億米ドル |

| 市場規模 (2030) | 2.70 十億米ドル |

| 成長率 (2025 - 2030) | 9.60% CAGR |

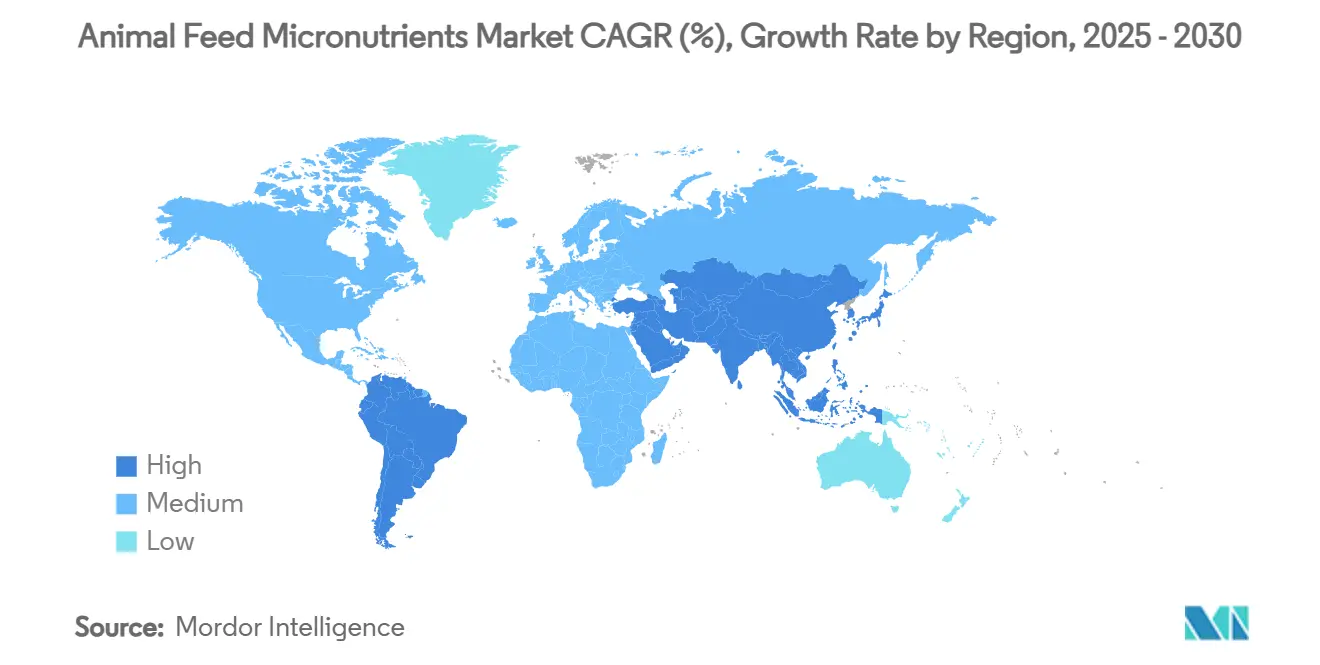

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

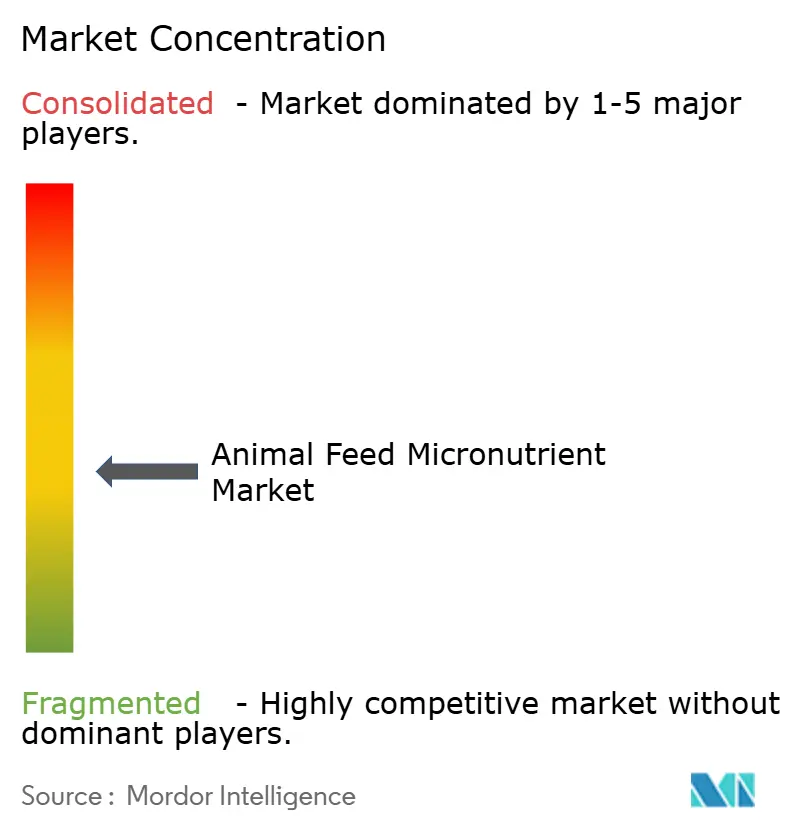

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる動物飼料微量栄養素市場分析

動物飼料微量栄養素市場規模は2025年に17億米ドルであり、予測期間中に9.6%のCAGRで成長し、2030年までに27億米ドルに達する見込みです [1]出典:米国食品医薬品局、「FDA事前市場動物食品プログラムの評価および協議計画」、fda.gov。集約的な畜産経営における精密栄養管理への着実なシフト、飼料安全に関する規制の強化、および新興経済圏におけるタンパク質需要の拡大が、この成長軌道を支えています。米国および欧州連合における規制の近代化が革新的製剤の承認を加速させる一方、アジア太平洋地域の生産者は食肉および水産養殖製品への需要増大に対応するため微量栄養素の使用を拡大しています。2024年のサプライチェーン混乱は世界的なビタミン供給基盤の脆弱性を露呈し、飼料メーカー間での戦略的調達パートナーシップと供給能力の多様化を促進しました。一方、データ駆動型給餌システムは、センサー対応の精密投与プラットフォームを通じて供給可能な微量栄養素への需要を高めています。

主要レポートのポイント

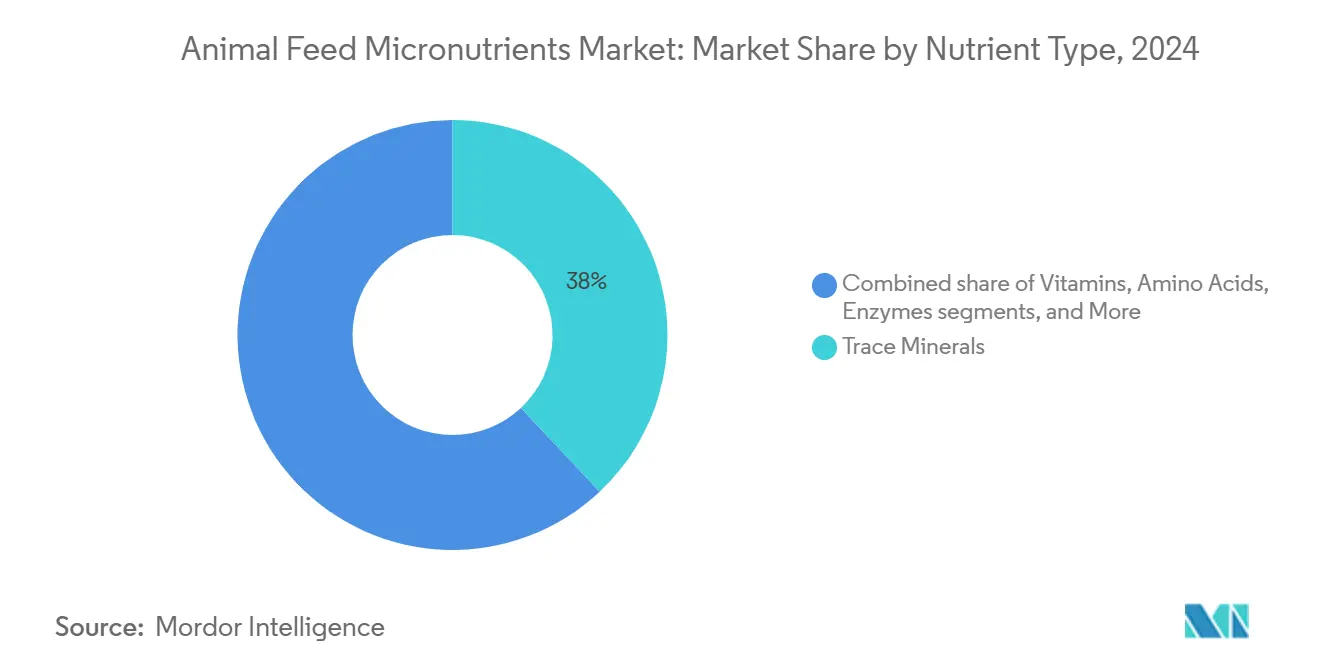

- 栄養素タイプ別では、微量ミネラルが2024年の動物飼料微量栄養素市場シェアの38%をリードし、酵素は2030年にかけて12.8%のCAGRで成長する見込みです。

- 家畜別では、家禽が2024年の動物飼料微量栄養素市場規模の29%のシェアを占め、水産養殖は2030年にかけて11.6%のCAGRで拡大すると予測されています。

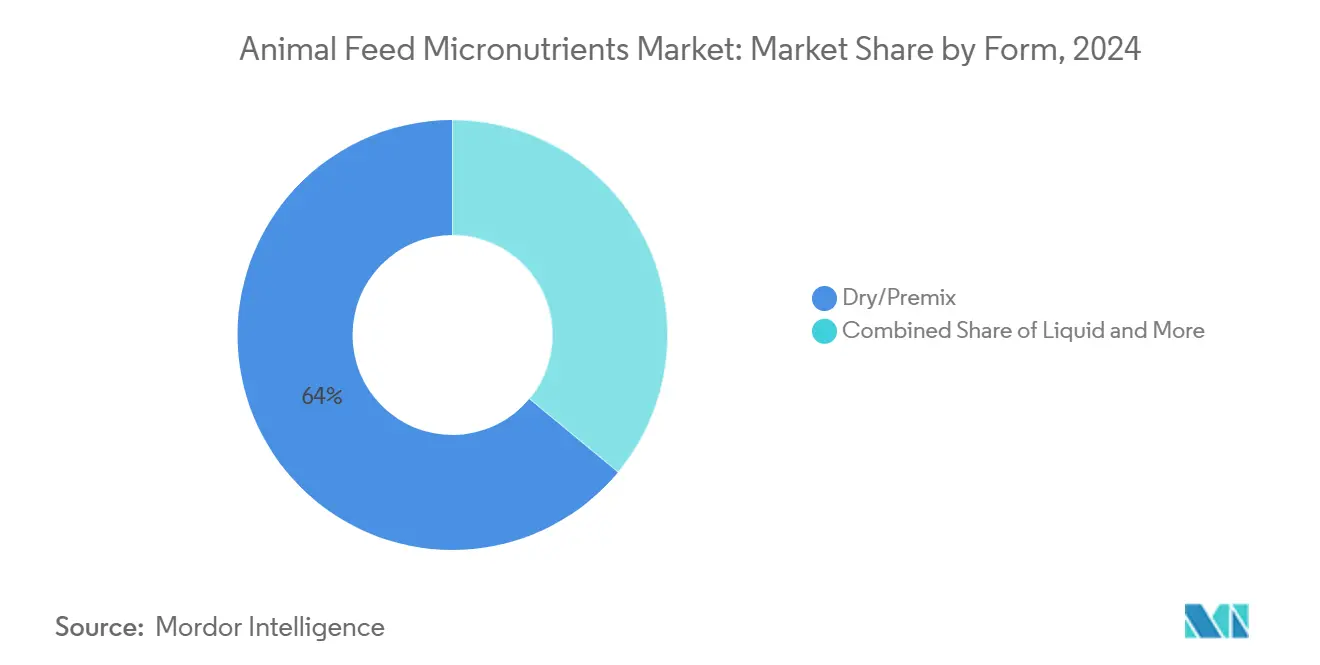

- 形態別では、乾燥プレミックスが2024年の動物飼料微量栄養素市場規模の64%を占め、液体供給は2025年から2030年にかけて11.1%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2024年の動物飼料微量栄養素市場の42%のシェアでリードし、2030年にかけて10.4%のCAGRで最も急成長する地域となっています。

- Cargill, Incorporated、ADM、DSM-Firmenich、BASF SE、Nutreco N.V.(SHV Holdings N.V.)は2024年に合計40.6%の市場シェアを占めました。

世界の動物飼料微量栄養素市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な集約的畜産生産の強化 | +2.1% | アジア太平洋および南米 | 中期(2〜4年) |

| 動物性タンパク質および高品質食肉への需要増大 | +1.8% | アジア太平洋および中東 | 長期(4年以上) |

| 飼料の品質と安全性に関する規制の強調 | +1.4% | 北米および欧州 | 短期(2年以内) |

| 微量栄養素欠乏が群れの生産性に与える影響への認識向上 | +1.2% | 世界全体 | 中期(2〜4年) |

| リアルタイムの群れデータを活用した精密栄養飼料添加物ブレンドへのシフト | +1.0% | 北米および欧州 | 長期(4年以上) |

| 新たなプレミックス需要を生み出す昆虫タンパク質農業の拡大 | +0.8% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な集約的畜産生産の強化

大規模農業の統合化は標準化されたプレミックスの採用を促進しています。大規模経営では大量の飼料に対して一貫した栄養プロファイルが求められるためです。垂直統合は特定の遺伝系統に合わせたカスタム微量ミネラルブレンドへの需要を増幅させており、自動給餌機は廃棄を最小化する正確な投与を可能にしています。中国、ブラジル、インドにおける大規模家禽複合施設への投資は、飼料配合ワークフローに微量栄養素最適化ソフトウェアを組み込んでいます。飼料変換効率を優先する生産者は、市場出荷体重までの期間を2〜3日短縮するキレート化ミネラルプログラムから測定可能な成果を報告しています。技術ベンダーはセンサー、分析機能、微量栄養素推奨を一体化し、企業農場向けの統合的な価値提案を創出しています。

動物性タンパク質および高品質食肉への需要増大

アジア、中東、アフリカの一部における中間所得層は、栄養強化プロファイルで差別化されたプレミアム家禽および豚肉を購入しています。小売業者は、優れた食肉の食感、賞味期限、微量栄養素密度を支援する飼料プログラムの文書化をサプライヤーに求めることで対応しています。セレン、ビタミンE、有機亜鉛を豊富に含む特殊ブレンドは、厳格な残留物規制を持つ輸出市場を対象とする生産者にとって標準となりつつあります。同時に、政府の栄養キャンペーンは食料安全保障の確保における均衡のとれた動物食の役割を強調し、強化飼料プレミックスへの需要を強化しています。メーカーはまた、微量栄養素製品を抗生物質フリー生産の実現手段として位置づけ、価格プレミアムを獲得しています。

飼料の品質と安全性に関する規制の強調

2024年の動物食品成分協議プロセスの開始により、米国における新規添加物の行政審査期間は短縮されましたが、申請書類の詳細要件は引き上げられました[2]出典:米国食品医薬品局、「FDA事前市場動物食品プログラムの評価および協議計画」、fda.gov 。欧州では、更新されたグリーン飼料表示規定が原産地、純度、環境フットプリントに関する透明性を義務付け、原材料バッチを完成品に結びつけるトレーサビリティソフトウェアへの投資を促しています。中国の輸入規制の改定案はメーカー登録とリスク管理義務を厳格化しており、グローバルに調和した品質システムを持つサプライヤーに有利に働いています。コンプライアンスコストは相当なものですが、早期採用者は顧客ロイヤルティの向上と市場参入の迅速化を見込んでいます。

微量栄養素欠乏が群れの生産性に与える影響への認識向上

潜在的な欠乏症は飼料効率を最大15%低下させる可能性があり、生産者はVeraxなどの診断プラットフォームを採用するよう促されています。このプラットフォームは血液バイオマーカー分析と標的補給計画を組み合わせています。学術的な普及プログラムは微量ミネラルの状態と免疫回復力の相関関係を強調し、より高い生物学的利用能を示す有機ミネラル形態の採用を促進しています。実証データは、複合銅および亜鉛を補給した乳牛群における跛行の減少を示しており、精密微量栄養管理の投資対効果を裏付けています。一部の市場では保険会社が認定微量栄養素プログラムを実施する農場に対して低い保険料を提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キレート化ミネラルおよびビタミンの原材料価格の変動 | -1.6% | 世界全体 | 短期(2年以内) |

| 新規飼料添加物に対する厳格な承認期間 | -1.2% | 北米および欧州 | 中期(2〜4年) |

| 多機能植物性成分の競合的配合による単独微量栄養素使用量の低下 | -0.8% | 欧州および北米 | 長期(4年以上) |

| ESG主導の鉱山閉鎖による希少微量元素(例:コバルト)のサプライチェーンの脆弱性 | -0.7% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

キレート化ミネラルおよびビタミンの原材料価格の変動

2024年に欧州の主要ビタミン工場で発生した火災により、ビタミンA、E、D3のスポット価格が数週間以内に80〜140%急騰し、世界中の飼料配合が混乱しました。東南アジアの有機リガンドサプライヤーがエネルギー起因の生産削減を経験したことで、キレート化ミネラルのコストも上昇しました。大手インテグレーターは先物契約を締結し代替調達先を確保しましたが、中小規模の製粉業者は苦境に立たされ、飼料配合の見直しを余儀なくされ、微量栄養素の配合率が一時的に低下しました。業界団体は今後のショックを軽減するため、国内でのビタミン合成を推進しています。

新規飼料添加物に対する厳格な承認期間

規制の合理化にもかかわらず、包括的な毒性学および有効性に関する申請書類は市場参入前に複数年にわたる投資を必要とし、中小企業が先端技術を追求することを妨げています。欧州食品安全機関の更新されたガイダンスは実際の農業条件下での有用性の実証を求めており、試験コストを増大させています。その結果、パイプラインのイノベーションは長期的な検証プログラムに資金を提供できる大手既存企業に有利に働いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

栄養素タイプ別:微量ミネラルがポートフォリオの中核を担い、酵素が成長をリード

微量ミネラルは最大の貢献セグメントであり続け、2024年の動物飼料微量栄養素市場シェアの38%を占めました。これはすべての種の家畜が代謝および免疫機能のために亜鉛、銅、マンガン、セレンを必要とするためです。有機形態およびキレート化形態の採用が急増しています。これらは高い生物学的利用能と環境への排泄量の低減を示すためです。ビタミンは次いで高いシェアを持ち、抗生物質フリー生産へのシフトが進む地域では配合率が上昇しており、酸化ストレス誘発性のパフォーマンス低下を抗酸化サポートで軽減しています。アミノ酸は注目すべきシェアを保持しており、主に母豚およびブロイラーの飼料におけるリジンおよびメチオニン需要によって牽引されています。これらの飼料ではタンパク質変換効率が収益性の鍵となります。

酵素は収益基盤は小さいものの、2030年にかけて最高の12.8%のCAGR予測を記録しました。フィターゼ、キシラナーゼ、プロテアーゼのブレンドは結合リンおよびタンパク質画分を解放し、飼料コストを削減しながら栄養フットプリントを縮小します。これらの採用はミネラル補給戦略を補完し、天然飼料ミネラルの利用率を改善することで、高価な微量元素の必要配合率を間接的に低減します。有機酸や植物性成分などのニッチな微量栄養素は最小限のシェアを占めています。これらを微量ミネラルと組み合わせた複合製品は、インテグレーターが調達の簡素化を求める中で注目を集めています。

家畜別:家禽が支配的、水産養殖が加速をリード

家禽セグメントは市場シェアの29%を占め、動物飼料微量栄養素市場を引き続き支配しています。これは厳格な飼料変換要件を持つ集約的なブロイラーおよび採卵鶏経営によって牽引されています。飼料メーカーは複合亜鉛およびマンガンを使用して脚部障害を低減し、卵殻品質を向上させています。豚セグメントでは、初産母豚の飼料における補給量の増加が産子生存率の改善に求められています。反芻動物セグメントでは、乳農家がキレート化ミネラルボーラスを使用して繁殖効率を改善するケースが増えています。

水産養殖は2030年にかけて11.6%のCAGRという最高の成長率を示しており、世界的な水産物需要の増大ならびにサーモン、エビ、ティラピア養殖事業の拡大によって牽引されています。植物性タンパク質ベースの飼料向けに設計された微量栄養素製剤は、抗栄養因子の軽減を助け、成長パフォーマンスおよびフィレ品質を向上させます。馬および特殊家畜セグメントは、最適な健康状態と競技パフォーマンスのための特定の栄養要件を持つ競走馬および特殊家畜に焦点を当てています。

形態別:乾燥プレミックスが優位を保ち、液体システムが加速

乾燥プレミックスは2024年の動物飼料微量栄養素市場において64%のリードシェアを獲得しました。これは長い保存期間、マッシュおよびペレット飼料への均一な分散、既存の製造インフラとの適合性を提供するためです。大規模製粉業者は多成分ミックスを統合する能力を重視しており、微量成分スケーラーとダスティングリスクを最小化しています。しかし、精密給餌技術の普及に伴い、液体製剤が11.1%という機動的な代替手段として台頭しており、特にリアルタイムの栄養調整が経済的優位性をもたらす場面で有効です。

液体システムの配合は、循環式水産養殖システムや酪農TMRラインにビタミンおよびミネラルを直接計量する自動ポンプによって支援されています。カプセル化および徐放性形態はより小さい収益シェアを占め、標的化された供給の課題に対応しており、ペレット化中の熱感受性ビタミンを保護したり、吸収改善のためにルーメン後で微量ミネラルを放出したりします。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2024年に42%の収益シェアでリーダーシップを維持しており、中国が2030年までに穀物生産能力を5,000万メートルトン追加する計画(そのうち60%が飼料向け)によって支えられています。地域の動物飼料微量栄養素市場は10.4%のCAGRで成長すると予測されており、インドにおける家禽の産業化およびベトナムとインドネシアにおける水産養殖の集約化によって推進されています。各国政府は同時に残留物規制を強化し、栄養管理計画を義務付けており、生産者はより高品質なミネラルおよびビタミンパッケージの採用を迫られています。

欧州は成熟した畜産セクターと厳格な持続可能性義務を反映した地位を維持しており、低排泄ミネラル源およびライフサイクル監査済みプレミックスへの需要を高めています。同地域の成長は、プロセッサーが最適化された微量栄養素体制を評価するエコスコアおよびカーボンラベリングを追求する中での漸進的かつ着実な進展を示しています。ジュニパーエッセンシャルオイルおよびジンセンチンキの最近の承認は、新規栄養素カテゴリーを支持する政策環境を示しています [3]出典:欧州委員会、「ジュニパーエッセンシャルオイルおよびジュニパーチンキの承認に関する委員会実施規則(EU)2024/2414」、eur-lex.europa.eu。

北米は飼料微量栄養素の安定した市場拡大を示しており、抗生物質フリーの食肉生産および動物の糞尿中の重金属濃度低減を促進する規制措置が動物飼料における栄養補給の強化に向けた機会を創出しています。精密農業が中西部の養豚および酪農経営に浸透することで、センサー連動型微量栄養素供給の採用が促進されており、大学との規制パートナーシップが次世代添加物の承認加速を目指しています。米国飼料産業協会による国内ビタミン生産のロビー活動は調達ダイナミクスを変化させ、供給安全性を高める可能性があります。

競合状況

動物飼料微量栄養素市場は中程度の集中度を示しており、上位5社が世界収益の40.6%を支配しています。Cargillは統合調達、自社プレミックス生産、および2025年の米国飼料工場2社の買収によって支えられた地理的フットプリントの拡大を通じて市場をリードしています。BASFは3大陸にわたる多様化されたビタミン生産能力を維持し、地域的な混乱に対する回復力を提供しています。ADMとNutrecoは独自の酵素および特殊ミネラルを活用して差別化を図り、Novus InternationalはMINTREXキレート化ミネラルを選択的セグメントに展開しています。

戦略的な重点分野には、2024年のビタミン危機後のサプライチェーンの冗長性、データ分析を束ねたデジタル栄養プラットフォーム、および種別カバレッジを拡大する合併が含まれます。DSM-Firmenichが2025年に動物栄養事業を売却する決定は、ビタミン市場シェアを再分配し、既存大手または私募株式投資家による入札競争を引き起こす可能性があります。中小規模のイノベーターは高マージンのニッチに集中しています。Zinproは微量ミネラルプロテイン酸塩に特化し、Huvepharmaは水産飼料向けの保護ビタミンCを推進しています。

コモディティ化されたビタミンでは価格競争が依然として激しい状況です。しかし、キレート化銅や相乗効果のあるビタミン・ミネラルブレンドなどの付加価値製品は10〜25%のプレミアムを獲得しています。知的財産、製造ノウハウ、規制申請書類が高い参入障壁を形成しています。複数大陸に工場を持ち、主要原材料への後方統合を行っている企業はコスト優位性と迅速な顧客サービスを享受しており、競争上の地位を強化しています。

動物飼料微量栄養素産業リーダー

Cargill, Incorporated

ADM

DSM-Firmenich

BASF SE

Nutreco N.V. (SHV Holdings N.V.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:米国飼料産業協会はカンザス州立大学と協力して、成分承認申請を迅速化するための新たな規制経路を確立しました。これにより、新規飼料微量栄養素の市場参入が加速し、動物飼料メーカーに革新的な栄養ソリューションの提供が促進されることが期待されています。

- 2024年11月:Granite Creek CapitalはGlobal Animal Productsの経営陣による買収に資金を提供し、飼料メーカーへの必須特殊微量ミネラルの継続的な供給を確保することで動物飼料微量栄養素市場を強化しました。

- 2024年9月:AnparioはBio-Vet Inc.を820万ユーロ(870万米ドル)で買収しました。この戦略的買収は、動物栄養における栄養吸収の向上と全体的な飼料効率の改善に不可欠な直接給与微生物に関するBio-Vetの専門知識を取り込むことで、飼料微量栄養素におけるAnparioの能力を強化します。

世界の動物飼料微量栄養素市場レポートの調査範囲

| 微量ミネラル |

| ビタミン |

| アミノ酸 |

| 酵素 |

| その他の微量栄養素 |

| 家禽 |

| 反芻動物 |

| 豚 |

| 水産養殖 |

| 馬 |

| その他の家畜 |

| 乾燥/プレミックス |

| 液体 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 栄養素タイプ別 | 微量ミネラル | |

| ビタミン | ||

| アミノ酸 | ||

| 酵素 | ||

| その他の微量栄養素 | ||

| 家畜別 | 家禽 | |

| 反芻動物 | ||

| 豚 | ||

| 水産養殖 | ||

| 馬 | ||

| その他の家畜 | ||

| 形態別 | 乾燥/プレミックス | |

| 液体 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年の動物飼料微量栄養素市場の予測値はいくらですか?

市場は2030年までに27億米ドルに達すると予測されており、2025年からの9.6%のCAGRを反映しています。

現在最大のシェアを持つ栄養素タイプはどれですか?

微量ミネラルがすべての家畜種にわたる普遍的な配合により38%のシェアでリードしています。

酵素が最も急成長するセグメントである理由は何ですか?

酵素は栄養消化率を高めることでコスト削減と持続可能性のメリットをもたらし、12.8%のCAGR見通しを牽引しています。

需要をリードする地域はどこですか?

アジア太平洋が収益の42%を占め、集約的な畜産の拡大と品質基準の強化によって推進されています。

業界におけるサプライヤーの支配力はどの程度ですか?

上位5社が世界収益の40.6%を支配しており、市場の集中度スコアは4となっています。

米国の飼料添加物分野を再形成している最近の規制は何ですか?

2024年に導入された動物食品成分協議プロセスは、新製品に対するデータ要件を合理化しつつも強化しています。

最終更新日: