動物飼料用有機微量ミネラル市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

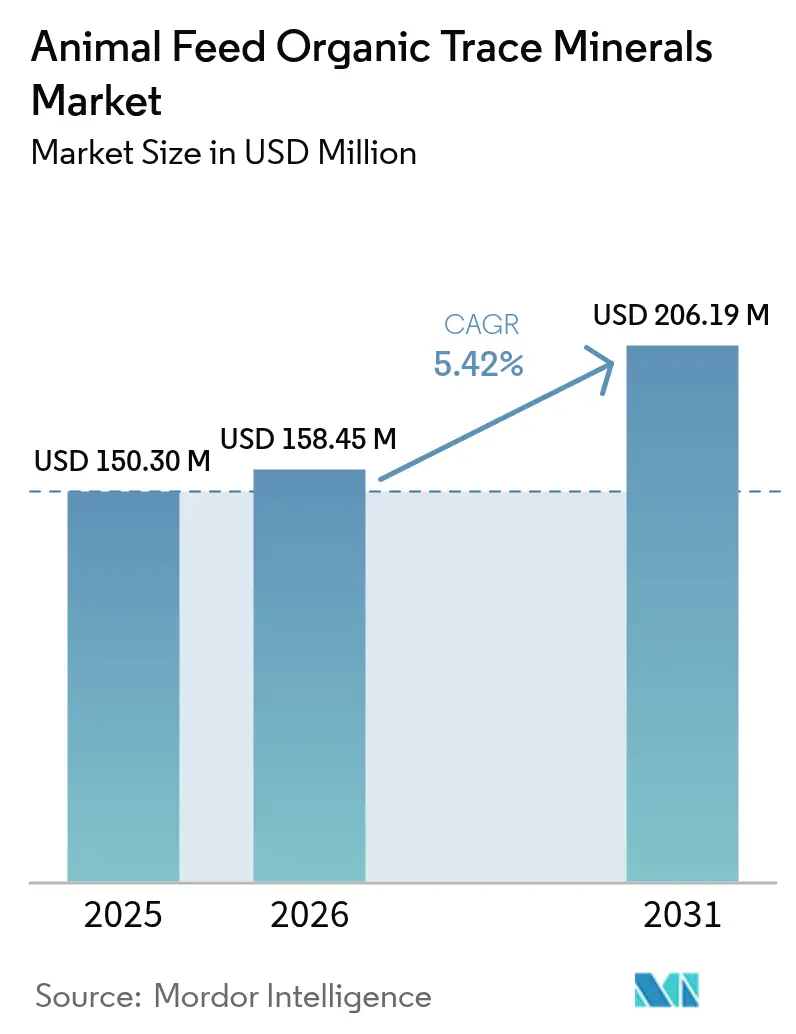

| 市場規模 (2026) | 158.45 百万米ドル |

| 市場規模 (2031) | 206.19 百万米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

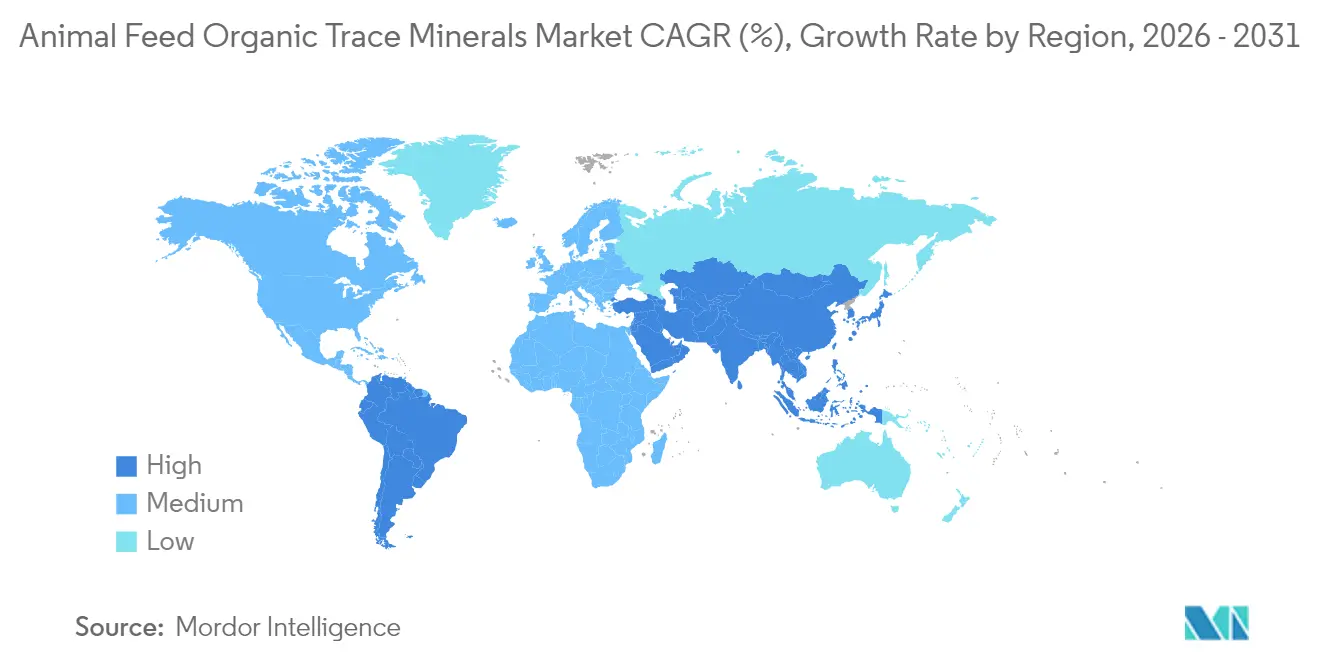

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる動物飼料用有機微量ミネラル市場分析

動物飼料用有機微量ミネラル市場規模は、2025年のUSD 1億5,030万から2026年にはUSD 1億5,845万へと成長し、2026年から2031年にかけてCAGR 5.42%で推移し、2031年までにUSD 2億619万に達すると予測されています。市場の拡大は、排出規制を遵守しながら生産性を維持できる生物学的利用能の高いミネラルソリューションへの移行、すなわち抗生物質成長促進剤からの転換によって牽引されています。キレート化ミネラルは無機物と比較して2〜3倍高い吸収率を提供し、動物のパフォーマンスに影響を与えることなく添加量を削減することが可能です。デジタル飼料配合技術の採用により投与精度が向上し、明確な投資対効果が実証されています。市場競争は、独自のキレート化技術の開発、AIベースの栄養システムの導入、原材料価格変動からの顧客保護とサプライチェーンの脆弱性低減を目的とした地域生産能力の拡大に焦点を当てています。

レポートの主要ポイント

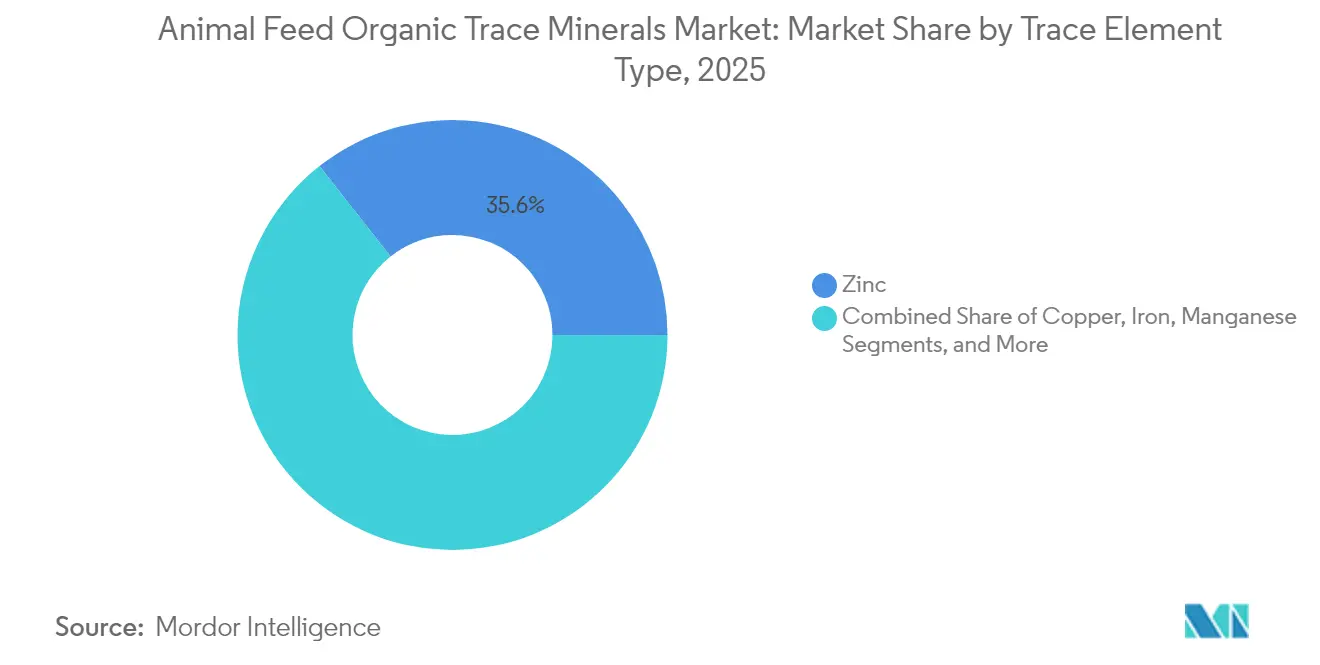

- 微量元素タイプ別では、亜鉛が2025年の動物飼料用有機微量ミネラル市場シェアの35.62%をリードし、セレンは2031年にかけてCAGR 7.78%で最も速い成長を示しています。

- キレート化タイプ別では、アミノ酸キレートが2025年の売上の39.74%を占め、ヒドロキシ微量ミネラルは2031年にかけてCAGR 9.74%で拡大しています。

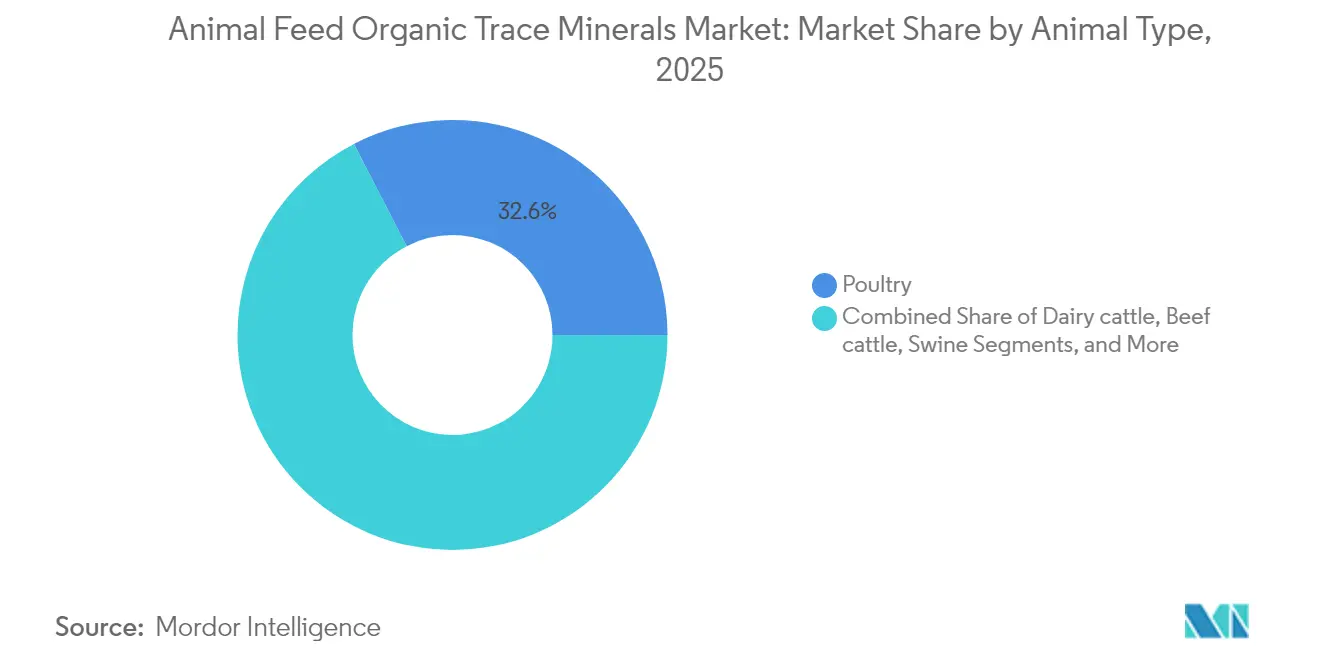

- 動物タイプ別では、家禽が2025年売上の32.58%を占め、養殖業は2031年にかけてCAGR 8.92%で拡大しています。

- 地域別では、アジア太平洋が2025年の売上の43.65%を占め、中東はCAGR 7.82%で2031年にかけて加速しています。

- 市場は中程度の集中度を示しており、主要5社が年間売上の44%を占めています。Cargill, Incorporatedが市場シェア12%でリードし、DSM-Firmenich(9.1%)、Zinpro(8.2%)、SHV (Nutreco NV)(A Bluestar Company)(7.6%)、Adisseo(6.9%)が続いています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の動物飼料用有機微量ミネラル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高品質な動物性タンパク質への需要の高まり | +1.8% | アジア太平洋および南米に集中したグローバル | 中期(2〜4年) |

| 抗生物質成長促進剤(AGP)に対する厳格な禁止措置 | +1.5% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 糞尿中のリンおよび重金属排出に関する規制強化 | +1.2% | 北米および欧州、アジア太平洋での採用が台頭 | 中期(2〜4年) |

| 精密キレート化およびマイクロカプセル化技術の急速な普及 | +0.9% | 先進市場が主導するグローバル | 長期(4年以上) |

| 畜産業の炭素フットプリント測定と食事への影響 | +0.7% | 欧州および北米、アジア太平洋でのパイロットプログラム | 長期(4年以上) |

| 有機微量ミネラルを標準化するAI駆動型デジタル飼料配合プラットフォーム | +0.6% | 北米および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高品質な動物性タンパク質への需要の高まり

アジア太平洋および南米における可処分所得の増加により、プレミアムな肉、牛乳、魚、卵の消費が高まり、生産者は量産よりも栄養価の向上に注力するようになっています。キレート化セレンおよび亜鉛の使用により抗酸化レベルが向上し、製品の賞味期限が延長され、官能特性が改善されることで、より高い小売価格の設定が可能となります。研究によれば、生物学的利用能の高いミネラルは無機塩と比較して飼料転換率を3〜5%改善し、添加剤コストの増加を補いながら赤身肉の要件を満たすことができます。小売チェーンはサプライヤー契約にミネラル強化仕様を盛り込み、統合されたサプライチェーン全体での採用を促進しています。さらに、タンパク質不足地域の政府は、食料安全保障の取り組みの一環としてミネラル最適化を推進しています。

抗生物質成長促進剤(AGP)に対する厳格な禁止措置

北米および欧州の規制当局による飼料内への日常的な抗生物質使用の禁止、およびアジア太平洋市場における段階的廃止政策の施行により、畜産業における生産性上の課題が生じています。亜鉛および銅のキレートは腸の健康維持と免疫機能の強化に寄与する重要な代替手段として台頭しています。抗生物質禁止後に実施されたフィールドトライアルでは、有機ミネラル補給プログラムにより以前の増体パフォーマンスの最大90%を達成できることが示されており、集約的農業経営における収益性の維持に貢献しています。飼料メーカーは現在、キレート化ミネラルと植物性化合物を組み合わせ、プレミアム価格帯の抗生物質フリー飼料濃縮物を開発しています。新興経済圏における抗生物質規制の実施は、動物飼料用有機微量ミネラルの市場ポテンシャルを拡大しています。

糞尿中のリンおよび重金属排出に関する規制強化

環境保護庁のCAFO規制および対応する欧州連合指令は、亜鉛、銅、リンの排出に関して厳格な制限を設けています。[1]環境保護庁、「国家汚染物質排出削減システム、集中型動物飼育施設」、epa.gov キレート化ミネラルは糞便中の損失を20〜40%削減し、成長パフォーマンスを損なうことなく生産者がコンプライアンスを維持できるようにします。違反は財務的ペナルティと評判の損害をもたらすため、インテグレーターは添加量と排泄係数を検証するための精密栄養監査を実施しています。米国の複数の州は、ミネラル排出の検証済み削減に対して栄養管理資金を連動させており、早期採用に対する追加的なインセンティブを提供しています。これらの環境要件は持続的な需要を生み出し、動物飼料用有機微量ミネラル市場の成長見通しを強化しています。

精密キレート化およびマイクロカプセル化技術の急速な普及

ヒドロキシ微量ミネラルおよび次世代キレートは酸性の腸内環境においても安定性を維持し、吸収率を向上させ拮抗的損失を低減します。カプセル化はペレット化および押出加工プロセス中に感受性の高いリガンドを保護し、高温飼料生産における栄養の一貫性を確保します。生産者はブロイラーおよびエビにおける死亡率の低下と体重分布の均一化を報告しており、これは狭いマージンで操業するプロセッサーにとって重要です。技術プロバイダーはAIベースの配合システムとリアルタイムセンサーデータを統合し、栄養士が気象条件、水質、疾病指標に基づいてキレート化ミネラルレベルを調整できるようにしています。廃棄物管理費用とパフォーマンス改善を考慮した総所有コスト分析では、無機プログラムと比較した正味コスト優位性が実証されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無機物と比較したプレミアム価格 | -1.4% | グローバル、価格に敏感な市場での感度が最も高い | 短期(2年以内) |

| 小規模農家における認知度の低さ | -1.1% | アジア太平洋、アフリカ、南米 | 中期(2〜4年) |

| 主要キレート化リガンドの供給ボトルネック | -0.8% | アミノ酸サプライチェーンに集中したグローバル | 短期(2年以内) |

| 有機畜産認証機関間の規制の断片化 | -0.6% | 越境貿易において特に複雑なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無機物と比較したプレミアム価格

有機微量ミネラルは酸化物や硫酸塩と比較して2〜4倍のコストがかかり、飼料が生産コストの70%以上を占める家禽および豚セクターでの採用を制限しています。トウモロコシおよび大豆ミールの価格変動により、飼料添加物への精査が強まっています。生産者はキレート化ミネラルプログラムを導入する前に、データに裏付けられた投資対効果分析を必要としています。栄養会社は、複数のパフォーマンス上の利点にコストを分散させるため、段階的な製品ラインナップ、数量リベート、バンドル配合を提供しています。添加量を枝肉歩留まりの向上に換算するデジタル計算ツールは、飼料コスト以外の価値を実証するのに役立っています。

小規模農家における認知度の低さ

家族経営の畜群および養殖池は、アジア太平洋、アフリカ、南米における主要な畜産生産システムを構成しています。普及システムには、高度なミネラル栄養知識を普及させるための十分なリソースが不足しています。適切な投与量、適合性、投資対効果に関する理解の不足が採用を制限し、販売を商業的インテグレーターに集中させています。情報格差は、言語別マニュアル、ラジオ番組、実証農場試験を通じて縮小しつつあります。動物飼料用有機微量ミネラル市場は、技術研修と製品アクセスを組み合わせたミネラルサプライヤー、地域協同組合、マイクロファイナンス機関間の新興パートナーシップを通じて拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

微量元素タイプ別:セレンの急増の中での亜鉛の優位性

亜鉛は2025年の動物飼料用有機微量ミネラル市場シェアの35.62%を維持しており、免疫機能、上皮の完全性、繁殖に影響を与える80以上の金属酵素における必須の役割によって支えられています。有機亜鉛の高い生物学的利用能により、生産者は環境排出制限を満たしながら飼料への添加量を削減でき、環境費用の低減と利益率の改善をもたらします。セレンは最小限の食事要件にもかかわらず、CAGR 7.78%で最高の成長率を達成しており、これは海上輸送中の酸化劣化に敏感な養殖フィレットを中心に、冷蔵肉の賞味期限延長のための抗酸化特性の向上を求めるプロセッサーによって牽引されています。銅、マンガン、鉄は必須栄養素であり続けていますが、厳格な添加制限に直面しており、低濃度でもパフォーマンスを維持するキレート化形態への需要が高まっています。

微量元素の分布は生物学的要件と規制上の制約の両方を反映しています。亜鉛が市場支配を維持する一方で、セレンはより高い価格を誇り、「セレン強化」製品ラベリングによるマーケティング上の優位性を享受しています。コバルトとクロムはルーメン代謝とグルコース利用において特定の機能を果たし、ヨウ素とモリブデンは地域的な欠乏問題に対処します。市場成長は、廃棄物管理規制の遵守を支援しながら製品品質を向上させる元素を優遇します。これらの要因が動物飼料用有機微量ミネラル市場の相互に関連した基盤を形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

キレート化タイプ別:ヒドロキシイノベーションに挑戦されるアミノ酸の優位性

アミノ酸キレートは2025年の売上の39.74%を占め、確立された製造方法、広範な規制承認、既存の配合マトリックスとの適合性によって牽引されています。これらは確立されたコスト効率に注力する家禽事業において引き続き優先される選択肢です。アミノ酸キレートの動物飼料用有機微量ミネラル市場は成長を続けていますが、ヒドロキシ微量ミネラルは酸性腸内環境における優れた安定性とミネラル相互作用の低減を背景にCAGR 9.74%で勢いを増しています。

プロテイネートおよび多糖類複合体は、特に反芻動物の全混合飼料および魚用飼料ペレットにおいて、嗜好性や徐放性が明確な利点をもたらす特定の市場セグメントを維持しています。酵母ベースのミネラル複合体はプロバイオティクス効果とミネラル補給を組み合わせ、添加物成分の削減を求める顧客に訴求しています。プロピオン酸キレートは合成アミノ酸を避けるオーガニック認証事業者向けに機能します。市場競争は、特定の放出パターンを実現するためのリガンド比率、粒子特性、コーティング方法に関する特許開発に集中しています。これらの技術的発展は2031年まで動物飼料用有機微量ミネラル市場を形成し続けるでしょう。

動物タイプ別:養殖業の加速の中での家禽のリーダーシップ

家禽は2025年売上の32.58%を占め、飼料転換率と卵殻の完全性を最適化するために精密なミネラル仕様を必要とする垂直統合型ブロイラーおよび採卵鶏事業によって牽引されています。有機亜鉛、銅、マンガンの使用により骨の強度と卵殻品質が向上し、廃棄率が低下して経済効率が向上します。養殖セグメントは動物飼料用有機微量ミネラル市場において最高のCAGR 8.92%で成長しており、魚およびエビ養殖場が飼育密度を高め、疾病発生の低減と水質汚染ペナルティの回避のためにミネラル最適化に注力しています。

乳牛セグメントは、繁殖パフォーマンスと乳質管理のために最適なミネラルレベルを必要とする長期泌乳期間により、相当な市場シェアを維持しています。豚生産者は有機ミネラルを使用して離乳後下痢を低減し、抗生物質フリー施設での成長を促進しています。ペットフードメーカーは、機能的利点に対する消費者需要の高まりに応えるため、プレミアムおよび治療食にキレート化ミネラルを配合しています。馬および特殊種は市場需要に貢献していますが、主要な量的競争は集約的家禽事業と拡大する養殖施設の間で続いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は、中国の養殖生産とインドの成長するブロイラーおよびエビ産業に牽引され、動物飼料用有機微量ミネラル市場の2025年売上の43.65%を占めています。国内飼料添加物への政府補助金が高吸収ミネラル形態の採用を促進しています。同地域の市場規模は、物流コストを削減しサプライヤーとインテグレーター間の直接関係を可能にする集中した生産クラスターから恩恵を受けています。日本と韓国の技術的専門知識と研究能力は、実証された環境上の利点を持つ高度なキレートの導入を支援しています。

中東市場は2031年にかけてCAGR 7.82%を見込んでおり、サウジアラビアの2030年までに60万メートルトンの魚を目標とする取り組みを含む、タンパク質生産能力への政府投資によって支えられています。同地域の水不足は、排水排出を削減するための精密なミネラル給餌を必要としています。沿岸養殖センター近くに位置する飼料工場は輸送中の酸化を最小化し、耐熱性微量ミネラル形態への需要を高めています。

北米と欧州は、規制要件と持続可能性へのコミットメントが安定した成長を生み出す成熟市場を代表しています。米国食品医薬品局の獣医飼料指令および欧州の抗生物質使用制限は、動物パフォーマンスを維持するための有機ミネラル補給を促進しています。ミネラル排出に関する環境規制は、生物学的利用能の高い形態の使用を促進しています。南米は、豚および家禽インテグレーターが輸出市場要件に準拠するために栄養プログラムを強化し、コスト上の考慮事項とキレート化ミネラルの採用拡大のバランスを取る中で成長ポテンシャルを示しています。これらの地域的発展は、動物飼料用有機微量ミネラル市場における多様な成長機会を示しています。

競争環境

市場は中程度の集中度を示しており、主要5社が年間売上の44%を支配しています。Cargill, Incorporatedが市場シェア12%を保有し、DSM-Firmenichが9.1%、Zinproが8.2%、SHV (Nutreco NV)(A Bluestar Company)が7.6%、Adisseoが6.9%で続いています。残りの市場シェアは中規模の専門企業および地域企業に機会を提供しています。業界の統合は続いており、NutrecoによるMicronutrients(現Selko)の2024年買収がキレート化ポートフォリオと流通を統合したことがその証拠です。Cargillは製粉所の買収とサウジアラビアの養殖事業を通じて市場プレゼンスを拡大し、飼料から食卓までの能力を強化しながらミネラル製品への需要を高めています。

イノベーションが市場における競争上の差別化を促進しています。DSM-Firmenichはセテ・ラゴアス工場で年間生産能力を10万メートルトン増強し、ブラジルの多様な気候帯に適したミネラルプレミックスを開発するための分析ラボを備えています。ZinproはTruCare LQ Znを発売しました。これは大型畜舎のバイオセキュリティ要件に準拠した、ストレス下の子豚向け水溶性亜鉛製品です。第2層のサプライヤーは多糖類または酵母ベースの複合体に研究開発を集中させており、異なる種における有効性を検証するために地域の大学と協力することが多いです。

市場参入障壁には、規制要件、専門的な応用知識、グローバルな物流能力が含まれます。特許取得済みの化学配合とAI支援配合ソフトウェアおよび包括的な技術サポートを統合する企業は、長期的な顧客関係を構築します。主要食品企業はますます持続可能性監査と炭素フットプリント監視を要求しており、廃棄物削減と透明な調達慣行を実証できるミネラルサプライヤーに有利に働いています。これらの要因が動物飼料用有機微量ミネラル市場の構造を形成しています。

動物飼料用有機微量ミネラル業界リーダー

Cargill, Incorporated

DSM-Firmenich

Zinpro

SHV (Nutreco NV)

Adisseo (A Bluestar Company)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Biochemは、全動物種での使用を目的として配合された亜鉛、銅、マンガン、鉄の特許出願中の有機源であるBetaTraceを開発しました。

- 2024年11月:AgroCares と Trouw Nutrition は NutriOpt On-site Adviser に関する協力を更新し、NIRスキャナーデータと栄養データベースを連携させて迅速な飼料評価を実現しました。

- 2024年10月:DSM-Firmenichはブラジルのセテ・ラゴアスに年間10万メートルトンの動物栄養工場を開設し、南米のサプライチェーンの強靭性を強化しました。

- 2024年9月:Cargillはインド、ケニア、タンザニア、グアテマラの119,000人の農家の食料安全保障を強化するためにUSD 300万のNutriHarvestイニシアチブを開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、動物飼料用有機微量ミネラル市場を、亜鉛、銅、鉄、マンガン、セレン、コバルト、クロム、および関連するキレート複合体(アミノ酸、プロテイネート、多糖類、ヒドロキシ、酵母ベース、プロピオネート)の販売として定義する。これらは、ミネラルの生物学的利用能を高め、世界中の家禽、反芻動物、豚、水産養殖、ペット、馬のセグメントにわたって家畜の成長、繁殖能力、免疫、および飼料効率を改善するために、商業用飼料またはプレミックスに意図的に配合されるものである。

除外:純粋な無機塩またはナノミネラル製剤を含む製品は本スコープの対象外とする。

セグメンテーション概要

- 微量元素タイプ別

- 亜鉛

- 銅

- 鉄

- マンガン

- セレン

- コバルト

- クロム

- その他

- キレート化タイプ別

- アミノ酸キレート

- プロテイネート

- 多糖類複合体

- ヒドロキシ微量ミネラル

- プロピオン酸塩

- 酵母ベース複合体

- その他

- 動物タイプ別

- 乳牛

- 肉牛

- 家禽

- 豚

- 養殖

- ペット

- 馬

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- オランダ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 中東

- サウジアラビア

- トルコ

- UAE

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ケニア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、大手飼料工場の栄養士、アジア・欧州・南北アメリカの獣医師、および月次プレミックス価格を追跡する地域ディストリビューターにインタビューを実施する。家禽および酪農生産者へのサーベイにより、配合率および無機物から有機物への切り替え見通しが明確化され、デスクリサーチで残ったギャップを補完するとともに、初期モデルアウトプットのストレステストを行う。

デスクリサーチ

FAO FAOSTAT、UN Comtrade、USDA FASの詳細な貿易・生産統計から調査を開始し、120カ国以上にわたる配合飼料フローにおけるミネラル含有量を把握する。IFIFの飼料トン数、CLALの酪農数値、欧州飼料製造業者連盟(FEFAC)の原料内訳などの業界団体データは、家畜種別の需要パターンのマッピングに活用する。キレート生物効能に関する学術誌、Questelを通じて取得した特許出願、および企業の10-Kは、科学的・商業的コンテキストを補完する。D&B HooversおよびDow Jones Factivaは、サプライヤーの集計を裏付ける収益内訳を提供する。このリストは例示であり、検証のために他の複数のオープンおよびサブスクリプションソースも参照している。

市場規模の算定と予測

トップダウンの飼料トン数再構築手法を採用する。国別飼料生産量に、種別ミネラル配合基準および有機物代替比率を乗じ、一次調査で収集した地域別平均販売価格を用いて価格換算する。サプライヤーの収益集計とチャネルチェックは、合計値を微調整する選択的なボトムアップの対照点として機能する。主要ドライバーには、飼料生産の成長、キレート浸透率、キレートミネラルの平均投与量、重金属排泄に関する規制上限、種別構成の変化、および無機塩に対するキレート価格差が含まれる。2030年までの予測は、家畜頭数予測、商品価格指数、および発表済みの設備増強計画に連動した多変量回帰とシナリオ分析に基づき、最終的なシナリオウェイティングは専門家のコンセンサスによって決定される。

データ検証と更新サイクル

アウトプットは三層レビューを経る:自動分散スクリーン、ピアアナリスト監査、およびシニアレビューの承認。事前に定めた閾値を超える分散が生じた場合、情報源への再確認が行われる。モデルは年次で更新され、規制、疾病発生、または主要な設備変更がベースラインに重大な影響を与える場合には中間更新が実施される。

MordorによるAnimal Feed Organic Trace Mineralsベースラインが信頼できる理由

公表されている推計値が異なるのは、各社が異なる製品ミックス、家畜カバレッジ、および更新頻度を選択しているためである。当社の厳格なスコープ、代替比率のトラッキング、および年次更新により、そのような乖離を最小化している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 150.3 M | Mordor Intelligence | - |

| USD 794.7 M (2024) | Global Consultancy A | 無機塩およびビタミンブレンドを含む幅広い原料バスケット;一次検証が限定的 |

| USD 802.3 M (2024) | Industry Publication B | 地域をまたいだキレート価格の均一化と静的な代替比率を前提としている |

| USD 846.2 M (2025) | Regional Consultancy C | ベースラインに報告済み生産量ではなく飼料生産予測を使用することで基準年を過大評価している |

この比較は、スコープの相違と未検証の前提条件が数値を最大5倍に膨らませる可能性を示している。検証済みの飼料トン数、実際の代替比率、および継続的なソースフィードバックにモデルを基づかせることで、Mordorは意思決定者が依拠できる透明性の高い、バランスのとれたベースラインを提供する。

レポートで回答される主要な質問

動物飼料用有機微量ミネラル市場の現在の規模はどのくらいですか?

市場は2026年にUSD 1億5,845万を創出し、CAGR 5.42%で2031年までにUSD 2億619万に達すると予測されています。

どの微量元素が販売をリードしていますか?

亜鉛は2025年の売上シェアの35.62%でリードしており、免疫および代謝機能における中心的な役割を反映しています。

ヒドロキシ微量ミネラルが他のキレート化タイプよりも速く成長しているのはなぜですか?

酸性腸内環境における優れた安定性と低い拮抗的相互作用が、2031年にかけてCAGR 9.74%を支えています。

最も高い成長を示す動物タイプセグメントはどれですか?

養殖業は集約的な魚およびエビ養殖場が健康と水質管理のために生物学的利用能の高いミネラルを採用する中でCAGR 8.92%を記録しています。

環境規制は採用にどのような影響を与えていますか?

亜鉛、銅、リンに関するより厳格な排出制限は、糞便排泄を最大40%削減するキレート化ミネラルを優遇し、コンプライアンスの遵守と罰金の低減を支援しています。

最終更新日: