ダイレクトメタノール燃料電池市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

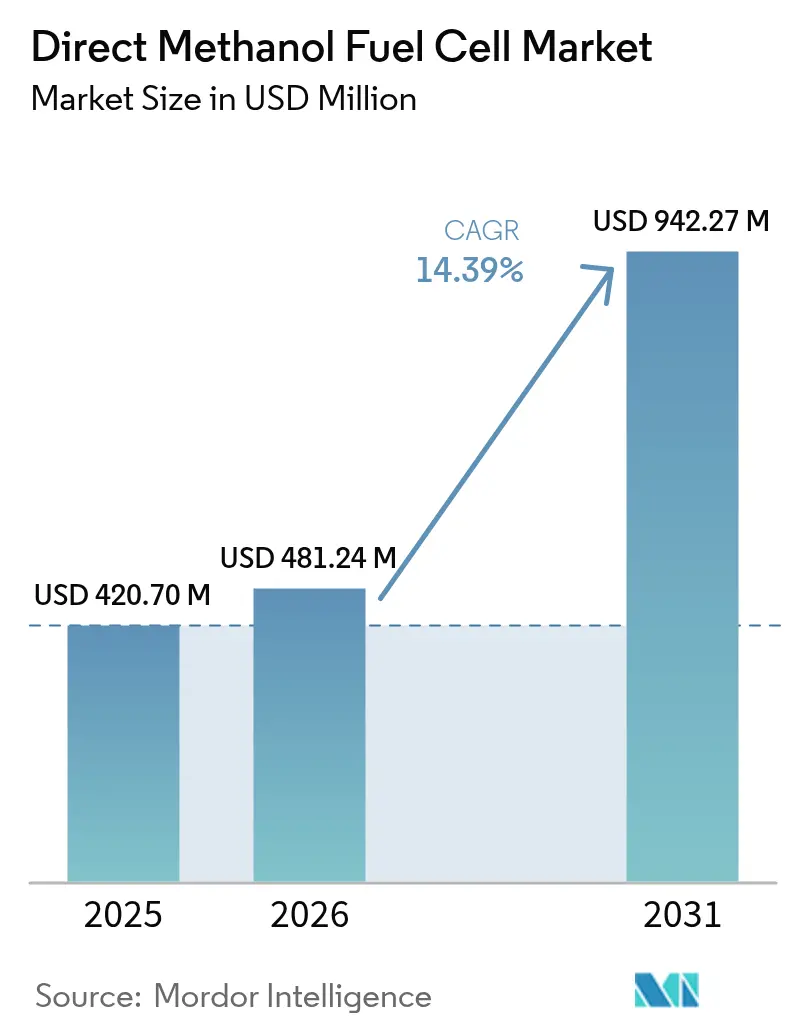

| 市場規模 (2026) | 481.24 百万米ドル |

| 市場規模 (2031) | 942.27 百万米ドル |

| 成長率 (2026 - 2031) | 14.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイレクトメタノール燃料電池市場分析

2026年のダイレクトメタノール燃料電池市場規模はUSD 481.24百万と推定され、2025年の値USD 420.70百万から成長し、2031年の予測値はUSD 942.27百万で、2026年~2031年にかけて14.39%のCAGRで成長しています。

軍事作戦における静音ポータブル電源への需要の高まり、遠隔地域における通信インフラの拡大、および圧縮水素に対するメタノールの優れた貯蔵特性が、この拡大を支えています。NATO加盟国の軍事プログラムでは、音響・熱シグネチャを排除するメタノール駆動の補助ユニットが実用化されており、通信事業者はグリッドの信頼性が低い地域での基地局バックアップにこの技術を活用しています。特に膜電極アセンブリにおけるコンポーネント革新により、触媒担持量の削減とメタノールクロスオーバー耐性の向上が進み、コスト削減の道筋が開かれています。競争力学は、独自のスタックコンポーネントと統合燃料ロジスティクスを組み合わせた企業に有利に働いており、価格競争よりも技術差別化の重要性が増しています。地域別では、アジア太平洋地域がクリーンエネルギー目標と産業政策を結びつける政府プログラムを通じてペースセッターとして台頭しており、コンポーネントサプライヤーおよびシステムインテグレーターにとって大きな需要機会を創出しています。

レポートの主要考察

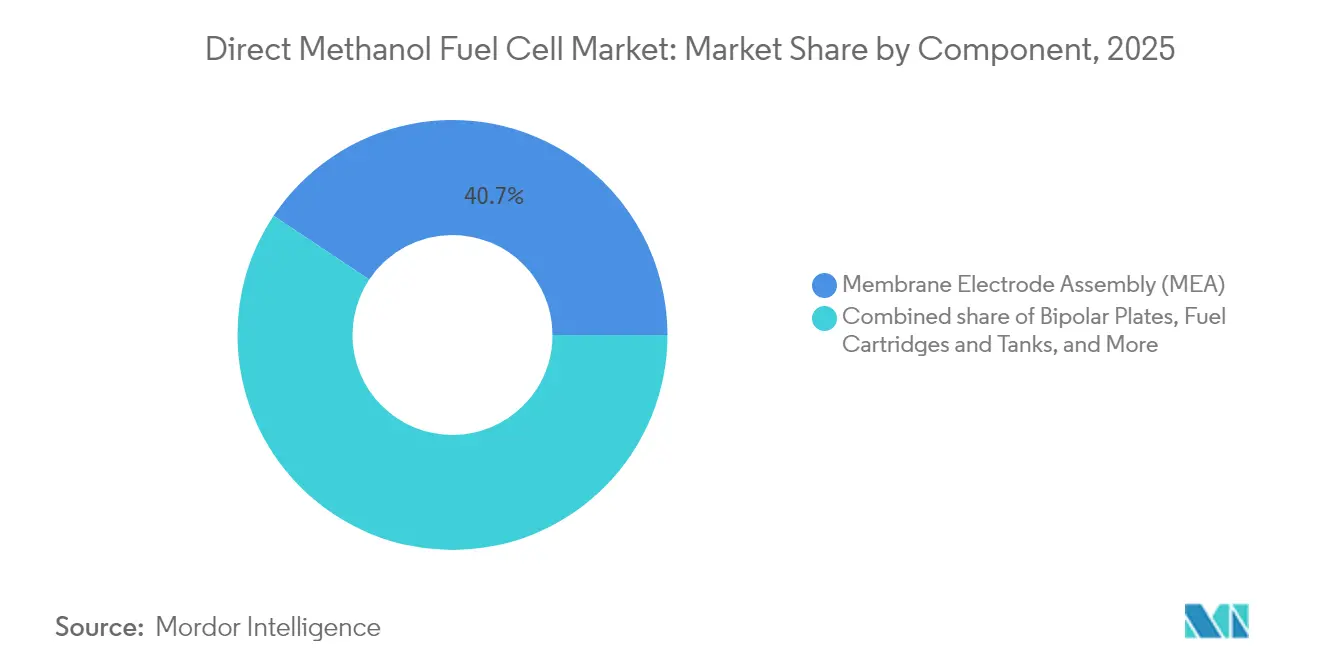

- コンポーネント別では、膜電極アセンブリが2025年のダイレクトメタノール燃料電池市場シェアの40.65%を占め、2031年に向けて15.08%のCAGRで成長しています。

- 出力別では、100 W~1,000 Wカテゴリーが2025年のダイレクトメタノール燃料電池市場規模の55.40%を占め、2031年まで14.55%のCAGRで成長すると予測されています。

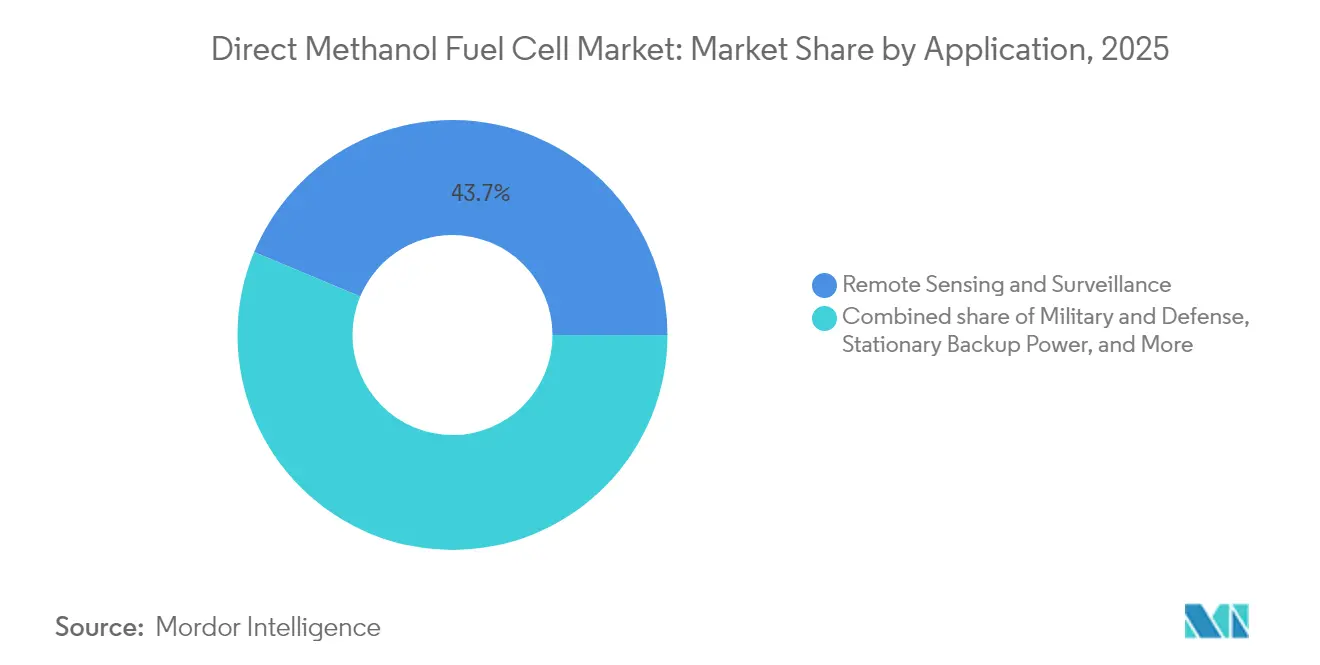

- 用途別では、遠隔センシングおよび監視が2025年の収益の43.70%を獲得しており、軍事用途は2031年まで最も高い16.12%のCAGRを記録すると予想されています。

- エンドユーザー別では、通信事業者が2025年の収益シェア36.60%でトップを占めており、軍事・防衛は2031年まで15.95%のCAGRで拡大すると予測されています。

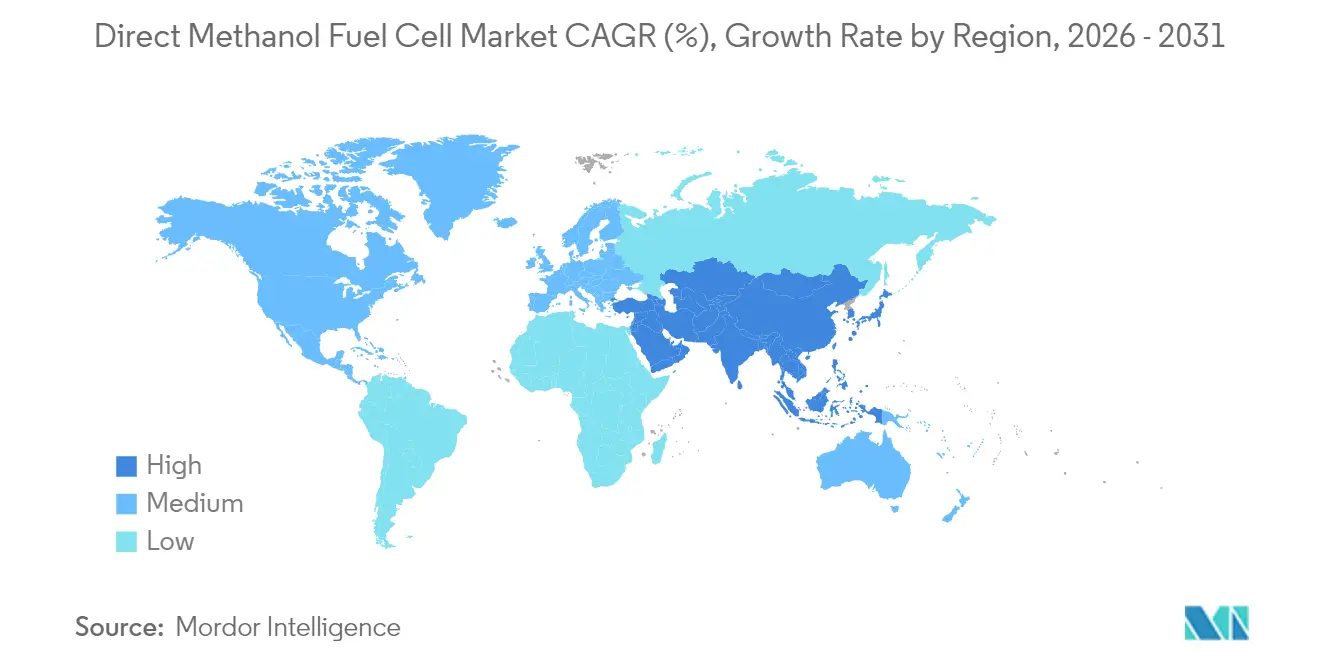

- 地域別では、北米が2025年の収益シェア37.50%でトップとなり、アジア太平洋地域が2031年まで最も高い18.20%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のダイレクトメタノール燃料電池市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 静音ポータブル電源への軍事需要 | +3.2% | 世界規模、NATO重点 | 中期(2~4年) |

| 遠隔地域における通信タワーバックアップ設置の増加 | +2.8% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 短期(2年以内) |

| 水素に対するメタノール価格の安定性 | +2.1% | 世界規模 | 長期(4年以上) |

| EU防衛重視の炭素削減目標 | +1.9% | 欧州および同盟国 | 中期(2~4年) |

| 8時間超のミニUAV航続要件 | +1.7% | 北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| 補助電源に関する海事排出規制 | +1.5% | 世界規模、EUおよびカリフォルニア州で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

静音ポータブル電源への軍事需要

現代の戦闘におけるステルス要件は、内燃機関発電機の音響・熱シグネチャを禁じています。メタノール燃料電池は電気化学的に動作するため、検知可能な振動や排気を排除し、兵士および自律プラットフォームが電子機器に電力を供給しながら隠蔽状態を維持することを可能にします。米国国防総省は、兵士用ウェアラブル充電器、地上車両、および水中プラットフォームにまたがるロードマップに資金を提供しています。[1]米国エネルギー省、「燃料電池技術局2025年目標指標」、energy.gov EMILY 3000ポータブルシステムのNATOデモンストレーションでは、給油なしで5日間のミッションが実証され、連邦軍によるフォローアップ供給契約が締結されました。液体メタノールは350 barの圧縮水素の3倍の体積エネルギー密度を提供し、戦場のロジスティクスを容易にします。研究開発プログラムでは現在、高圧シリンダーを使用せずに一般的な兵站用燃料グレードを使用できるよう、メタノール改質器とPEMスタックを統合しています。軍が電化戦略を拡大するにつれ、調達ガイドラインには低音響プロファイルの指定が増加しており、無線中継、レーダー、および移動指揮資産におけるダイレクトメタノールユニットの採用が加速しています。

遠隔地域における通信タワーバックアップ設置の増加

人口の少ない地域への4Gおよび5Gのフットプリントを拡大するモバイル事業者は、グリッドが弱い場所でもアップタイムを保証しなければなりません。インドネシアおよびカナダ北部での展開では、メタノール燃料電池が単一の80 Lカートリッジで72時間にわたり基地局トランシーバー局をオンライン状態に維持できることが示されており、毎月の給油が必要なディーゼル発電機に代わるものとなっています。事業者は、静音動作、軽微なメンテナンス、および5分以内の給油時間を主要な購入基準として挙げています。メタノールが常温常圧で液体状態であるため、水素システムに必要な大型複合シリンダーが不要となり、サイト設備投資を削減し、標準的な燃料トラックによる配送が可能となります。太陽光パネルおよびリチウムイオンバッファーと組み合わせることで、ダイレクトメタノール燃料電池はインフラ重量とフットプリントを制限する新設タワーの仕様を満たすようになりました。このバリュープロポジションは、ディーゼル発電機周辺の排出限度を厳格化するインドおよびナイジェリアの規制当局によっても強化されており、事業者をよりクリーンな電源オプションへと誘導しています。

水素に対するメタノール価格の安定性

世界のメタノールは天然ガス、石炭、およびグリーン水素を使用して捕捉されたCO₂からますます生産されており、価格変動を緩和する多様化した供給基盤を形成しています。CMEグループは、需要が2040年までに1億1,300万トンから1億7,000万トン超へと増加すると予測しており、原料価格の変動を相殺するスケールエコノミーを提供します。コストカーブでは、グリーンメタノールが2050年までにUSD 315~350トンに達する一方、再生可能水素はUSD 2.7 kgのコストが見込まれ、より高い供給エネルギー価格に換算されます。重要なのは、メタノールが従来の化学タンカーおよび中型バルクコンテナで輸送できる点であり、水素が必要とする極低温または高圧調整が不要なため、防衛ロジスティクス機関や遠隔採掘事業者などのエンドユーザーに対する供給コストの不確実性を低減します。長期的な売電契約の締結が容易であるため、固定式および海事セグメントにわたるダイレクトメタノール燃料電池プロジェクトへの資本投資の意思決定を支えています。

EU防衛重視の炭素削減目標

FuelEU海事規制は、EU港に寄港する総トン数5,000トン超の船舶に対し、2025年に温室効果ガス強度を2%、2050年までに80%削減することを義務付けています。[2]欧州海事安全機関、「FuelEU海事規制概要」、emsa.europa.eu 海軍補助艦および沿岸警備隊は、捕捉されたCO₂と再生可能水素から合成されたeメタノールで動作できるメタノール補助電源ユニットを検討しています。ドイツおよびオランダの防衛調達機関は、ライフサイクル排出量にスコアウェイトを追加する入札基準をすでに導入しています。メタノール燃料電池は、ディーゼル発電機に必要な微粒子フィルターおよび後処理装置を回避するため、即時のコンプライアンス手段を提供します。沿岸施設もスコープ1排出量を削減し、国家ネットゼロ目標に沿う形で恩恵を受けます。この規制の確実性は、欧州の造船所にメタノール対応燃料電池室を備えた船舶設計を促し、ダイレクトメタノール燃料電池サプライヤーの学習曲線と受注パイプラインを加速させています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 白金・ルテニウム触媒コストおよび供給リスク | −2.4% | 世界規模 | 長期(4年以上) |

| 1 kW超でのリチウムイオンに対する低体積効率 | −1.8% | 世界規模 | 中期(2~4年) |

| 旅客機内でのメタノール輸送制限 | −1.2% | 世界の航空路線、北米およびEUで最も顕著 | 中期(2~4年) |

| 初期コンシューマーエレクトロニクス失敗後のOEMの躊躇 | −0.9% | 世界規模、コンシューマーエレクトロニクス市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

白金・ルテニウム触媒コストおよび供給リスク

南アフリカとロシアは白金およびルテニウムの一次産出量のほぼ80%を占めており、サプライチェーンを地政学的リスクおよび労働争議にさらしています。世界白金投資評議会は、水素および燃料電池用途が2030年までに年間875 koz(千トロイオンス)の白金を必要とし、他のセクターの供給が逼迫すると予測しています。ダイレクトメタノール燃料電池の触媒層は現在、CO被毒に対抗するためにPGM cm²当たり最大6 mgを使用しており、スタックコストを金属スポット価格に直接連動させています。米国エネルギー省が主導する研究は、2030年までにPGM cm²当たり3 mg以下の担持量および300 mW cm²超のピーク電力密度を目標としています(ENERGY.GOV)。グラフェンシートに固定された単原子ルテニウムは有望な酸素還元反応速度論を示していますが、サイクル下での耐久性は依然として検証中です。リサイクルイニシアチブは今後10年間の予測需要の10〜15%しか供給できないため、開発者は非PGM触媒および高エントロピー合金を追求していますが、これらが2030年以前に大量商業生産準備状態に達する可能性は低いです。

1 kW超でのリチウムイオンに対する低体積効率

1 kWを超える出力では、システムパッケージングが課題となります。最先端のDMFCスタックは80°Cで約181 mW cm²を発生させますが、同じ体積で700 W kgを超えるバッテリーパックと比較してフットプリントが大きくなります。電気冷蔵トラックのような高密度アプリケーションは、補助ディーゼルヒーターを備えたリチウムイオンを好みます。ベース負荷用5 kWメタノールスタックと過渡用リチウムイオンパックを組み合わせたハイブリッドソリューションは電力密度の制限を緩和しますが、重量と複雑さが増します。インクジェット印刷触媒層の進歩によりデッドボリュームが15%削減され、電流分布の均一性が改善されましたが、大規模採用は適格審査サイクルによって遅れています。結果として、ダイレクトメタノール燃料電池市場は体積制約がそれほど深刻でない100 W~1,000 Wの設置に引き続き支配されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:膜電極アセンブリがイノベーションリーダーシップを牽引

膜電極アセンブリは2025年に最大の収益シェア40.65%を支配しており、このセグメントは2031年まで最も高い15.08%のCAGRを記録すると予想されています。高性能ポリビニルアルコール複合膜は現在、60°Cにおいてメタノール透過性1×10⁻⁶ cm² s未満、プロトン導電率70 mS cm超を示しており、非フッ素化バックボーンを使用しながらナフィオンに迫る性能指標を達成しています。5-スルホサリチル酸を組み込んだ架橋変異体は、熱サイクル下での耐久性をさらに向上させています。バイポーラプレートでは、ニオブ-チタンコーティングにより電気伝導率が42.6%、熱伝導率が3.5%向上し、米国エネルギー省の目標を超え、ステンレス鋼ベースラインとのコスト格差を縮小しています。積層造形技術により、反応物の分配と水管理を最適化するサーペンタインフローフィールドジオメトリが可能となり、スタック差圧損失が18%低減しています。燃料カートリッジおよびバランスオブプラントコンポーネントは、ポータブルおよび固定式インテグレーターがターンキーソリューションを求める中、並行して成長しています。細菌セルロースを原料とする新興バイオベース膜は62.2 mS cmの導電率を示し、循環経済の機会を開いています。継続的な進歩により、ダイレクトメタノール燃料電池市場は信頼性向上と並行してコスト削減の恩恵を受けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

出力別:中範囲の優位性が用途の最適領域を反映

100 W~1,000 Wクラスは2025年のダイレクトメタノール燃料電池市場規模の55.40%を占め、2031年まで14.55%のCAGRでリーダーシップを維持すると予測されています。この範囲のユニットは、通信、監視、および補助軍事用途における給油間隔、フットプリント、および初期費用の最適なバランスを提供します。100 W未満のデバイスは、メンテナンス出動コストが高いコンシューマーエレクトロニクスおよびセンサーノードのニッチな用途に対応しています。1 kWを超えると、水素PEMおよび固体酸化物システムがより高い電力密度を提供するため、DMFCのシェアは海事補助電源およびオフグリッド産業サイトに限定されています。200 kW海事スタックの最近のデモンストレーションはスケーラビリティを証明していますが、プレコマーシャル段階に留まっています。全体として、中範囲セグメントは冗長性のために複数の500 Wスタックを並列化しながらフォームファクター制約内に収まるモジュラーアーキテクチャを追求するインテグレーターによる投資を引き続き集めるでしょう。

用途別:遠隔センシングが現在の展開をリード

遠隔センシングおよび監視は、無人プラットフォームおよび環境モニタリングステーションが静音かつ長時間動作を重視することから、2025年の収益の43.70%を占めました。燃料供給と気流をリアルタイムで調整するAI対応スタックコントローラーにより、燃料利用率が6%向上し、自律性がさらに延長されています。軍事用途は、エネルギーレジリエンスを優先する欧州および北米の資金援助プログラムに後押しされ、2031年まで最も高い16.12%のCAGRを示しています。アウトドアレクリエーション、建設、イベント向けのポータブル電源は、特にディーゼル発電機を制限する規制がある地域で堅調な需要を維持しています。より厳格な港湾排出限度のもとで、船舶およびレジャークラフトへの採用が加速しています。固定バックアップ電源は、現場スタッフなしで長時間稼働が必要な通信タワーおよびデータセンターアプリケーションにとって安定した収益源として、より緩やかに成長しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:通信事業者が現在の収益を牽引

通信事業者は、東南アジア、アフリカ、およびラテンアメリカのネットワーク展開がオフグリッドサイトの太陽光アレイを補完するためにメタノール燃料電池を利用したことから、2025年の総収益の36.60%を占めました。軍はNATO近代化予算による静音監視能力の強化を主導し、最も急成長する顧客カテゴリーとして15.95%のCAGRを記録しています。石油・ガスおよび鉱業会社は、プロトン交換水素スタックと比較した高い耐硫黄性を理由に、坑口モニタリングおよび安全システムにメタノールユニットを展開しています。産業および建設セグメントは、都市部の騒音条例に準拠するためにポータブルDMFC発電機を採用しています。コンシューマーエレクトロニクスブランドは、初期の携帯電話充電器がコスト面で失敗して以来、大規模に市場に再参入していませんが、カートリッジロジスティクスの改善とスタックの小型化により、2027年以降に関心が復活する可能性があります。

地域分析

北米は2025年に世界収益の37.50%を生み出しており、これは静音電源を優先する防衛配分と遠隔地域における通信強化に支えられています。連邦研究開発資金は水素および関連技術に対してUSD 70億を超えており、地域サプライヤーにイノベーションの優位性を与えています。カリフォルニア州大気資源委員会はメタノールを免除対象の代替船舶燃料として指定しており、太平洋港湾における海事分野の上昇余地を加えています。リーダーシップにもかかわらず、この地域はスケール効率から恩恵を受けるアジアのメーカーからのコスト競争の高まりに直面しています。

アジア太平洋地域は産業政策の調整と広範な製造能力に後押しされ、2031年まで18.20%のCAGRで成長すると予測されています。韓国はすべての化学系にわたって1 GWを超える燃料電池設置容量を誇り、コンポーネントハブとしての地位を確立しています。中国はバスおよびメタノール給油ステーションを固定式電源ユニットと共有するロジスティクストラックに注力することで、燃料電池車両フリートにおいて日本を上回っています。日本は技術的リーダーシップを維持し、スマートシティ電力グリッドでのデモンストレーションを拡大しています。インドおよびASEAN諸国はユニバーサルサービス義務プロジェクトにDMFCタワーを展開しており、見通し期間中の地域ボリュームを押し上げています。

欧州は厳格な排出基準を通じて技術的方向性への影響力を維持し続けています。FuelEU海事規制は2025年1月1日に発効し、温室効果ガス強度2%削減を義務付けており、補助発電機のメタノール改造に関する問い合わせを促しています。ドイツ連邦軍は、北極気温での5日間の静音監視を確認した野外試験後にポータブルメタノールユニットの繰り返し注文を行いました。ベネルクス地域は、内陸水路輸送への供給のために1.25 MW PEM電解槽を使用した初のeメタノールプラントを立ち上げ、地域需要の成長を確固たるものにしています。南欧および東欧では、重要インフラのためのクリーンポータブル電源を対象とするEU復興基金に沿った散発的なパイロット展開が報告されています。

競争環境

ダイレクトメタノール燃料電池市場は中程度に分散しており、世界出荷量の大半を占めるベンダーは10社未満ですが、シェアが20%を超えるベンダーはありません。SFC Energyは垂直統合されたスタックとNATO認証を活用して、プレミアム防衛契約を確保しています。Blue World Technologiesは180°Cで55%の電気効率を達成する高温PEM設計を導入し、船舶顧客にとって魅力的なライフサイクルコストを提供しています。Johnson Mattheyは触媒技術部門をHoneywellにGBP 18億で売却し、各社がコアコンピテンシーに注力しながら大規模eメタノールプロジェクト向けの技術ライセンスネクサスを維持できるようにしました。

戦略的パートナーシップが成長戦略を支配しています:SFCはBallard Power Systemsのスカンジナビア固定式電源資産を買収して地域プレゼンスを強化し、HIF GlobalはウルグアイでのeメタノールプラントにJohnson Matthey eMERALD触媒を選定しました(年産70万トン規模)。研究開発は低PGM触媒、高温膜、およびAI支援バランスオブプラント制御に焦点を当てています。Nature Energy誌は、1,000時間の耐久試験中に燃料利用率を4パーセントポイント向上させた自律アルゴリズムを報告しています。認証コストとグローバルカートリッジ配送網の必要性により参入障壁は依然として高いですが、膜コストの低下とオープンイノベーションプログラムにより、今後5年間で無人航空機とフィールドセンサーをターゲットとする専門参入者が参入できる可能性があります。

ダイレクトメタノール燃料電池産業リーダー

SFC Energy AG

Blue World Technologies ApS

Johnson Matthey Plc

Horizon Fuel Cell Technologies

Ballard Power Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Blue World Technologiesは55%の正味効率での200 kW海事メタノールスタックの海上試験を完了し、2026年上半期にマースク船舶への設置に向けた初の1 MWパイロットシステムを発表しました。

- 2025年5月:SFC EnergyとPolaris Government and Defenseは、NATOフリートの戦術車両にEMILY 3000メタノール補助ユニットを装備することで合意しました。

- 2025年3月:Sushui Energy TechnologyはBAPCO 2025において、英国セキュリティ市場向けに50 W~200 Wポータブルシリーズを発表しました。

- 2024年12月:SFC Energyは、統合メタノール・水素オファリングを拡大するためにBallard Scandinaviaの固定式水素燃料電池ポートフォリオを買収しました。

世界のダイレクトメタノール燃料電池市場レポートの範囲

ダイレクトメタノール燃料電池市場レポートには以下が含まれます:

| 膜電極アセンブリ(MEA) |

| バイポーラプレート |

| 燃料カートリッジおよびタンク |

| バランスオブプラント(BoP)ハードウェア |

| その他 |

| 100 W未満 |

| 100 W~1,000 W |

| 1,000 W超 |

| ポータブル電源 |

| 軍事・防衛 |

| 遠隔センシングおよび監視 |

| 船舶およびレジャークラフト |

| 固定バックアップ電源 |

| その他ニッチ用途 |

| 軍事組織 |

| 通信事業者 |

| 石油・ガスおよび鉱業 |

| 産業および建設 |

| コンシューマーエレクトロニクスOEM |

| 輸送およびロジスティクス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | 膜電極アセンブリ(MEA) | |

| バイポーラプレート | ||

| 燃料カートリッジおよびタンク | ||

| バランスオブプラント(BoP)ハードウェア | ||

| その他 | ||

| 出力別 | 100 W未満 | |

| 100 W~1,000 W | ||

| 1,000 W超 | ||

| 用途別 | ポータブル電源 | |

| 軍事・防衛 | ||

| 遠隔センシングおよび監視 | ||

| 船舶およびレジャークラフト | ||

| 固定バックアップ電源 | ||

| その他ニッチ用途 | ||

| エンドユーザー産業別 | 軍事組織 | |

| 通信事業者 | ||

| 石油・ガスおよび鉱業 | ||

| 産業および建設 | ||

| コンシューマーエレクトロニクスOEM | ||

| 輸送およびロジスティクス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

ダイレクトメタノール燃料電池市場の現在の価値はいくらですか?

市場は2026年にUSD 481.24百万と評価されており、2031年までにUSD 942.27百万に達すると予想されており、14.39%のCAGRを反映しています。

最も急成長しているコンポーネントセグメントはどれですか?

膜電極アセンブリは、低透過性複合膜の進歩に後押しされ、2031年まで15.08%のCAGRで成長をリードしています。

通信会社がDMFCシステムの主要採用者である理由は何ですか?

通信事業者は、システムが静音かつ長時間の電力供給を最小限のメンテナンスとシンプルな液体給油で提供できるため、オフグリッドサイトのタワーバックアップにメタノール燃料電池を使用しています。

今後の海事規制はDMFC需要にどのような影響を与えますか?

FuelEU海事規制は、EU港に寄港する船舶に対して2025年から温室効果ガス強度の削減を義務付けており、船主は後処理なしにコンプライアンスを満たすメタノール補助電源ユニットの採用を検討しています。

1 kWを超える高電力用途へのDMFC普及を制限しているものは何ですか?

現在の電力密度およびパッケージング上の制約により、1 kWを超える出力ではリチウムイオンバッテリーまたは水素PEM燃料電池の方が体積効率に優れていますが、ハイブリッド構成が部分的な回避策を提供しています。

DMFC製造における主なサプライチェーンリスクは何ですか?

特に南アフリカとロシアを主要供給元とする白金および白金族金属(特に白金とルテニウム)への依存が、非PGM触媒が商業的に成熟するまでコストおよび入手可能性のリスクをもたらしています。

最終更新日: