3Dセンサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.84 十億米ドル |

| 市場規模 (2031) | 12.87 十億米ドル |

| 成長率 (2026 - 2031) | 10.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

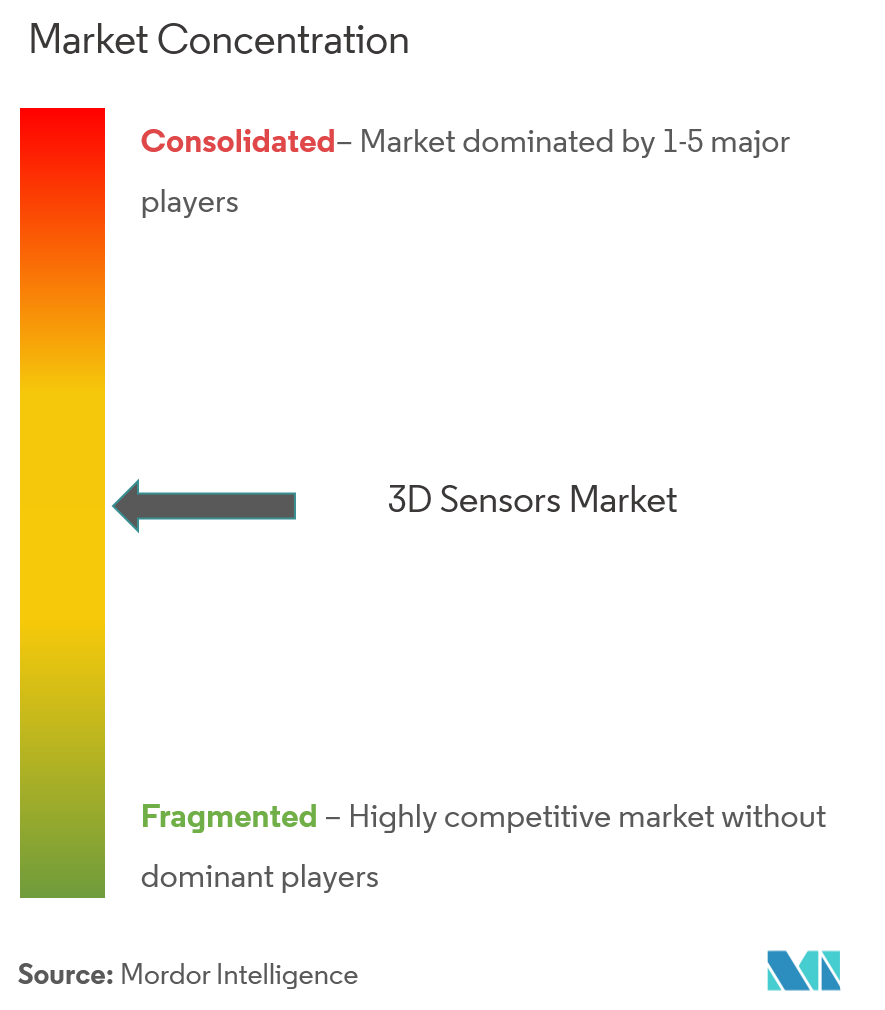

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dセンサー市場分析

3Dセンサー市場規模は、2025年の71億米ドルから2026年には78億4,000万米ドルへと成長し、2026年~2031年にかけてCAGR 10.41%で2031年までに128億7,000万米ドルに達すると予測されています。成長の基盤は、コンシューマーエレクトロニクス、自動車安全、産業オートメーション、および新興の複合現実プラットフォームにわたる空間認識への需要拡大にあります。光学部品の小型化、センサー上でのエッジ処理の統合、およびユニットコストの低下が、アプリケーションのアドレス可能なベースを拡大しています。地域別の勢いはアジア太平洋地域が最も強く、深い電子機器製造能力が設計から生産までのサイクルを短縮しています。一方、中東では政府主導のスマートシティ支出が採用を加速させています。競争上の差別化は、個別のハードウェア仕様から、組み込み環境でのレイテンシーと消費電力を削減する完全なセンシングとソフトウェアの統合スタックへと移行しています。

主要レポートのポイント

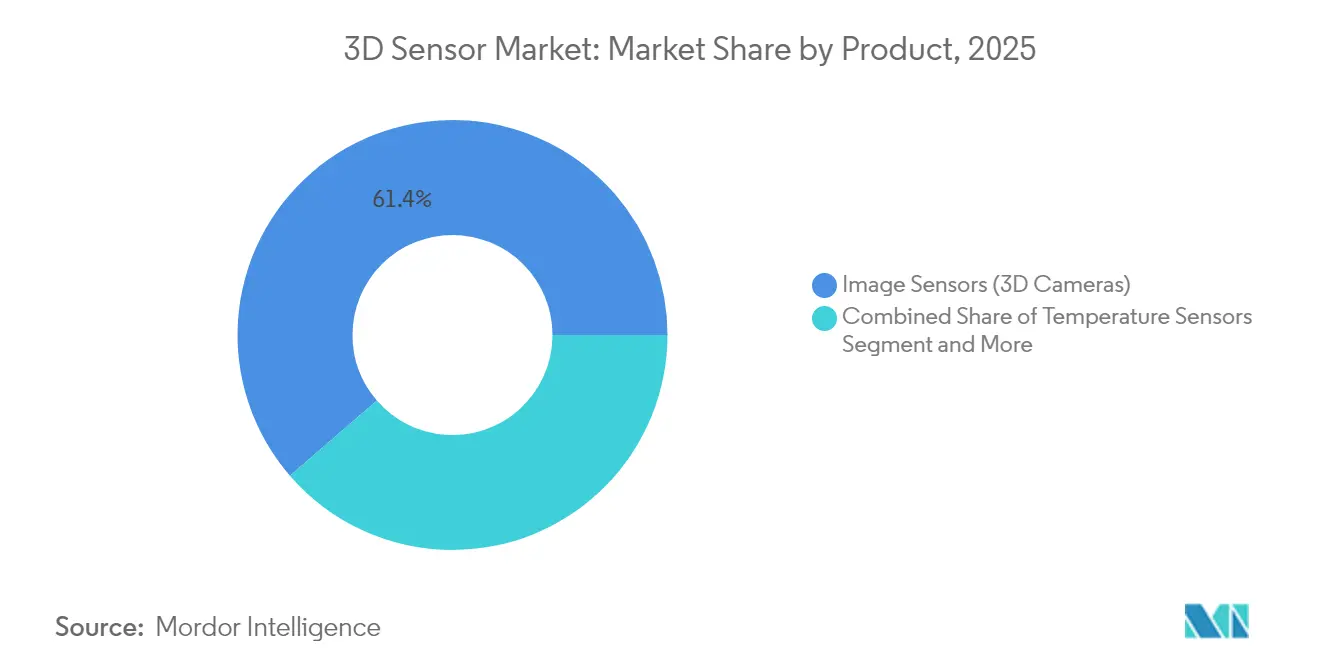

- 製品タイプ別では、イメージセンサーが2025年の3Dセンサー市場シェアの61.35%を占め、ジェスチャー認識センサーは2031年にかけてCAGR 14.21%で成長軌道にあります。

- 技術別では、飛行時間法デバイスが2025年の収益シェアの45.55%でトップとなり、LiDARは2031年にかけてCAGR 13.22%で拡大すると予測されています。

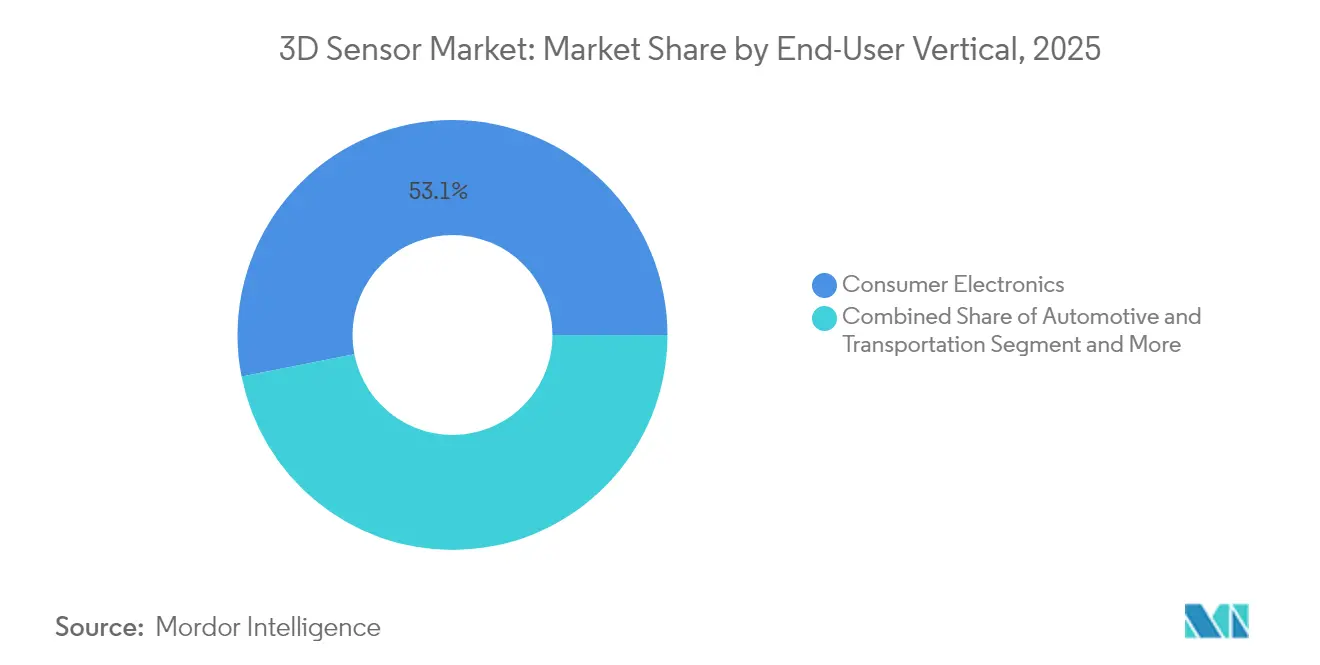

- エンドユーザー垂直市場別では、コンシューマーエレクトロニクスが2025年の3Dセンサー市場規模の53.10%を占め、自動車・輸送は2031年にかけてCAGR 15.02%で拡大しています。

- コンポーネント別では、深度イメージセンサーが2025年のコンポーネント収益の23.65%を占め、センシングスタックの個別部品の中で最高の3Dセンサー市場シェアを記録しました。光学部品およびフィルターは最も成長の速いコンポーネントグループを形成しており、2031年にかけてCAGR 11.62%で拡大しています。

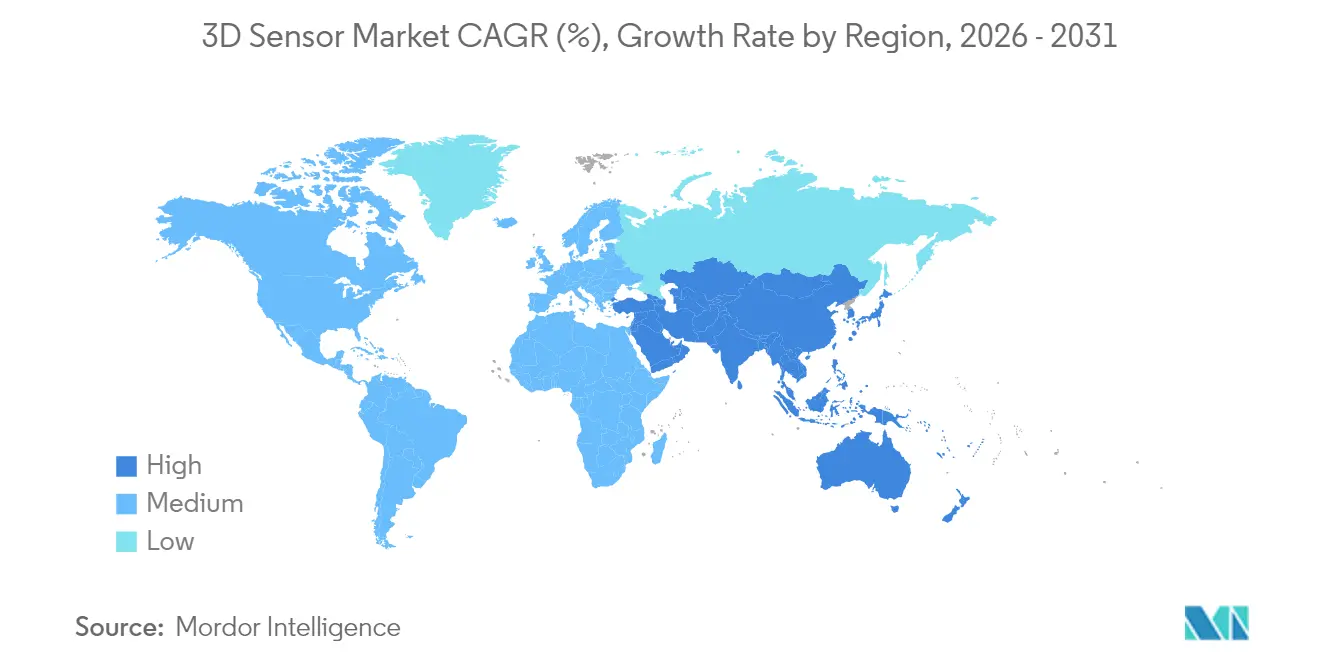

- 地域別では、アジア太平洋地域が2025年の総収益の37.40%を占め、中東は2026年~2031年にかけてCAGR 12.48%を記録すると予測されています。

- 上位5社のサプライヤー(Intel、Sony、STMicroelectronics、Lumentum、ams OSRAM)は、2024年に世界収益の約45%を合計で生み出しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の3Dセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォン顔認証の採用(アジア) | +2.3% | アジア太平洋地域、北米への波及あり | 中期(2~4年) |

| 自動車用LiDAR搭載ADASの展開(欧州) | +2.8% | 欧州、北米、アジアへの拡大 | 長期(4年以上) |

| AR/VRヘッドセットにおける深度センシングカメラの普及(米国) | +1.9% | 北米、世界規模への拡大 | 中期(2~4年) |

| 電子機器組立における協働ロボットの導入(韓国、台湾) | +1.6% | 東アジア、東南アジアへの拡大 | 中期(2~4年) |

| スマートリテール向けエッジAI搭載3Dビジョン(GCC) | +1.2% | 中東、欧州およびアジアへの拡大 | 短期(2年以内) |

| セキュリティおよび監視システムへの3Dセンサーの統合 | +1.5% | 都市インフラでの強い採用を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォン顔認証の採用が地域リーダーシップを促進

アジアのプレミアムハンドセットは、2026年までに3D顔認証のアタッチメント率が65%を超えると予想されており、3Dセンサー市場最大の単一アプリケーションベースを強固なものにしています。構造化光および飛行時間法モジュールは、さまざまな照明条件下で信頼性の高いサブミリメートルの深度マップを生成し、安全な決済、アバター作成、およびパーソナライズされたUIを実現しています。[1]Apple Inc.、「ディスプレイ下深度センシング特許出願」、patents.apple.com アジアのOEMはフロントスペースを節約しながら堅牢性を損なわないようにセンサーをディスプレイの下に移動させています。ハンドセット生産における量産スケーリングにより、ウェアラブルやスマートホームデバイスなどの隣接セクターのコンポーネントコストが低下し、好循環の需要サイクルを強化しています。

自動車用LiDARが車両安全基準を変革

欧州の自動車メーカーは、2026年のNCAP歩行者自動緊急ブレーキ義務化に先立ち、LiDAR搭載ADASを搭載しています。[2]Hesai Technologies、「Hesai Technologiesが記録的なLiDAR出荷台数を報告」、hesai.com ソリッドステート設計は最大200 mでセンチメートル精度を実現し、厳格な自動車信頼性試験を満たしながら部品表を縮小しています。欧州における規制の推進は北米での自主的なコミットメントにも反映されており、世界のティア1センサーサプライヤーに恩恵をもたらす均質な要件プロファイルを生み出しています。コスト曲線が低下するにつれて、LiDARの採用はプレミアムモデルから中間セグメントの車両へと波及し、3Dセンサー市場のアドレス可能なボリュームを拡大することが期待されています。

複合現実ヘッドセットにおける深度センシングカメラの普及

最新のヘッドマウントディスプレイは、ルームスケールマッピング、ハンドトラッキング、シーン再構成を実現するために最大6台の同期深度カメラを統合しています。生成されたリアルタイムの点群により、開発者は物理的な遮蔽とユーザーの動きを考慮したデジタルコンテンツをオーバーレイできます。小型化された光学部品と電力最適化されたVCSELエミッターにより、終日装着可能なデザインが実現し、エンターテインメントを超えて医療トレーニング、遠隔コラボレーション、フィールドサービスへの需要が拡大しています。[3] IEEEフォトニクス学会、「IEEEフォトニクス学会が高解像度ダイナミック3Dビジョン技術のブレークスルーを発表」、ieeephotonics.org 北米のデバイスメーカーは、供給を確保しIPを保護するために自社製シリコンおよび光学部品を優先し続けています。

協働ロボットが精密電子機器組立を進化させる

3Dビジョンを搭載したコボットが、韓国および台湾の工場でボード実装、ねじ締め、検査作業を担うようになっています。ビジョンガイド式マニピュレーションはセットアップ時間を短縮し、サブミリメートルスケールの配置公差を補正することで不良率を削減し、小ロットカスタマイズを可能にしています。地域のインテグレーターは直感的なプログラミングインターフェースとセンサーをバンドルし、中規模の受託製造業者への採用を拡大しています。労働力の確保が困難になるにつれて、コボットの導入は新規設置とレトロフィットの両方において3Dセンサー市場への継続的な需要を生み出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小型化されたVCSELアレイにおける熱管理の課題 | -1.3% | コンシューマーエレクトロニクスに特に影響するグローバル | 中期(2~4年) |

| 深度カメラに対するプライバシー主導の規制審査(EU AI法) | -1.1% | 欧州、世界規模への波及の可能性あり | 短期(2年以内) |

| 連続飛行時間法モジュールにおける高消費電力 | -0.9% | モバイルアプリケーションに特に影響するグローバル | 中期(2~4年) |

| 窒化ガリウムレーザー向け半導体サプライチェーンの逼迫 | -0.7% | アジアに集中した影響を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熱的課題がVCSELアレイの小型化を妨げる

VCSELエミッターをより小さなフットプリントでより高い光出力を達成するために密に配置すると、アレイの中央部の素子が周囲温度より50℃高くなる場合があります。接合部温度の上昇は効率を低下させ、壊滅的な故障のリスクをもたらします。デバイスメーカーは、熱を敏感な光学部品に到達する前に銅層に横方向に逃がすセグメント化された駆動回路と先進パッケージングを試験しています。これらのイノベーションの採用は、コンパクトなコンシューマーデバイス内での性能を維持することで、3Dセンサー市場への現在の抵抗を緩和するでしょう。

EU AI法が生体認証センシングにコンプライアンス負担を課す

欧州が顔認証を「高リスク」に分類したことにより、ベンダーは広範な影響評価の実施、強力な同意フローの実装、およびアルゴリズムの透明性の提供が義務付けられています。システムインテグレーターがデータパスウェイを監査する中、ショッピングモール分析、スタジアムアクセス制御、および公共部門の監視の展開タイムラインが長期化しています。中小企業は不均衡なオーバーヘッドに直面しており、サプライヤーの状況が狭まる可能性があります。それでも、プライバシーへの取り組みは、デバイス上での匿名化とデータ節約型アーキテクチャの研究開発を加速させており、これが後に他の規制市場での需要を解放する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:イメージセンサーがコアを維持しながらジェスチャー認識が加速

イメージセンサーは2025年の収益の61.35%を占め、3Dセンサー市場における基盤的な役割を確認しました。5 mの範囲にわたるサブミリメートル精度の高解像度深度マップに依存するスマートフォン、産業検査、およびロボティクスからの堅調な需要が生じています。マルチスタック裏面照射型アーキテクチャとオンチップHDRパイプラインがS/N比を継続的に改善しています。主要サプライヤーは300 mmウェーハラインに移行し、メガピクセルあたりのコストを下げる歩留まり改善を推進しています。ジェスチャー認識センサーは最も急速な拡大を記録しており、タッチレスインターフェースがインフォテインメントコンソール、インタラクティブキオスク、ヘルスケアデバイスに浸透するにつれて、2031年にかけてCAGR 14.21%で拡大しています。新しいモジュールは、ToF深度、ミリ波レーダー、AIインファレンスを単一基板上に融合し、可変照明下での複雑なハンドポーズの認識を可能にしています。アジア太平洋地域のスキルアップしたOEM設計チームが開発サイクルをさらに短縮し、このセグメントが3Dセンサー市場のより高いシェアを蓄積するのを助けています。

位置センサー、慣性計測ユニット、サーモパイル素子がポートフォリオを補完しており、それぞれが光学的手法が限界に直面する特定の精度または環境要件に対応しています。サプライヤー間のクロスライセンスがIPを統合し、システム設計者にマルチベンダーの可用性を確保しています。イメージセンサーのサブカテゴリーは2025年に43億6,000万米ドルで最大を代表しており、2031年にかけて中一桁台のCAGRで推移する見込みです。このカテゴリー内では、裏面照射型積層CMOSアーキテクチャが出荷台数の約50%を占め、より低い消費電力でより高いダイナミックレンジへの移行を強調しています。ジェスチャー認識モジュールは、より小さなベースにもかかわらず、公共および民間スペースが共有面接触を最小化しようとする中で、2031年までに17億2,000万米ドルの増分収益を貢献する見込みです。この急増は、多様なフォームファクターが3Dセンサー市場全体の成長モメンタムを集合的に強化する方法を示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

技術別:飛行時間法が優位を維持、LiDARが速度を増す

飛行時間法センサーは2025年の総収益の45.55%を生み出し、コストと精度のバランスの良さを反映しています。間接飛行時間法は、成熟したVCSELエミッターとシンプルな単一光子アバランシェダイオード(SPAD)受信機のおかげでコンシューマーデバイスで優位を占めています。ピコ秒タイミング分解能を持つ直接飛行時間法は、より長い作業距離を必要とするロボティクスおよび産業オートメーションでリードしています。フォトダイオードと同じダイ上への容量型深度演算エンジンの統合がレイテンシーを削減し、ホストプロセッサへの往復なしにエッジAIモデルに供給しています。

LiDARソリューションは、現在の出荷量では小規模ですが、自動車自律化プログラムおよびインフラデジタルツインプロジェクトに牽引されて2031年にかけてCAGR 13.22%で成長しています。ソリッドステートスキャニング、微小電気機械ビームステアリング、および周波数変調連続波アーキテクチャが可動部品数を削減しながら測距を改善しています。これらの進歩は点群あたりのコストを削減し、ひいては3Dセンサー市場をプレミアム車両を超えて拡大しています。

構造化光は、顔認証や産業計測などの近距離・高精細キャプチャに好まれる選択肢であり続けています。ステレオビジョンと超音波は特定のニッチに足場を維持しており、ステレオは能動照明なしのレンズベースの代替手段を提供し、超音波は光路が粉塵や液体によって遮断される場合に成功しています。

エンドユーザー垂直市場別:コンシューマーエレクトロニクスがリード、自動車が加速

コンシューマーエレクトロニクスは2025年の収益の53.10%を占め、認証、ポートレート写真、空間コンピューティングのために深度カメラを組み込んだスマートフォン、タブレット、ウェアラブルに牽引されています。ディスプレイ下エミッターは現在パイロット量産で出荷されており、途切れのないスクリーンデザインの到来を告げています。低消費電力の常時オンセンシングはスマートホームハブでのハンズフリー制御も可能にし、深度知覚のユースケースを拡大しています。

自動車・輸送は最も急速な上昇を示しており、車両がレベル2の運転支援からレベル3の自律走行へと移行するにつれてCAGR 15.02%で拡大しています。自動車メーカーは前方向きLiDARとキャビン監視飛行時間法モジュールを標準化し、レーダー、カメラ、深度マップを組み合わせたセンサーフュージョンスタックを統合しています。欧州OEMとセンサースタートアップ間の大量マイルストーン取引は、3Dセンサー市場が将来の車両プラットフォームに不可欠になりつつあることを示しています。

ヘルスケアは、転倒リスクを軽減する整形外科計画、創傷測定、患者追跡システムのためにリアルタイム3Dデータをますます活用しています。産業オートメーションはライン誘導、ビンピッキング、品質検査機能への安定した需要を維持しています。セキュリティおよび監視は誤検知を減らすために深度カメラを採用し、航空宇宙プログラムはカスタムの高G耐性を委託しており、これが後に商業製品へと波及しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

コンポーネント別:深度イメージセンサーがリード、光学部品・フィルターがイノベーションを加速

深度イメージセンサーは2025年のコンポーネント収益の23.65%を占め、センシングスタックの個別部品の中で最高の3Dセンサー市場シェアを記録しました。その優位性は、従来のイメージングと深度知覚を単一のシリコンパッケージに統合し、信頼性の高い顔認証、品質検査、ロボティクスガイダンスを可能にすることから生じています。現在のデバイスはサブピクセル解像度を達成しながら、前世代比で最大30%の消費電力削減を実現しており、これは裏面照射型アーキテクチャとより効率的なSPDアレイによるものです。SonyやOmniVisionなどの主要サプライヤーは、低照度シーンでの性能を維持するセンサーの認定を進めており、自動車インテリアや倉庫オートメーションへの展開を拡大しています。これらの進歩は、OEMの部品表を削減し設計サイクルを短縮することで、より広い3Dセンサー市場における深度イメージセンサーの中心的な役割を強化しています。

光学部品およびフィルターは最も成長の速いコンポーネントグループを形成しており、小型化された深度モジュールが光路のより厳密な制御を要求するにつれて、2031年にかけてCAGR 11.62%で拡大しています。回折光学素子、多スペクトル干渉コーティング、および成形非球面レンズが構造化光および飛行時間法ビームを形成し、明るい日光、霧、または舞い上がる粉塵の中でも測定精度を維持しています。特に自動車プログラムは、光学サプライヤーに対して−40℃から125℃の温度安定性を保証し、車両前面での石はね摩耗に耐えることを求めています。イノベーションは現在、選択された近赤外帯域を通過させながら迷光可視波長をブロックするフィルターに集中しており、モジュールのフットプリントを拡大せずにS/N比を向上させています。コンポーネントメーカーが光学部品とともにアライメント治具とキャリブレーションメタデータをバンドルするにつれて、全体的な性能上限を引き上げ、システムの市場投入時間を加速させ、光学部品およびフィルターを3Dセンサー業界成長の次のフェーズの不可欠なイネーブラーとして確立しています。

地域分析

アジア太平洋地域は2025年の世界収益の37.40%を占め、地域の密な半導体ファブ、熟練した光学部品労働力、および垂直統合されたサプライチェーンを反映しています。中国は地域売上の約40%を占め、自社製深度モジュールを積極的に採用している国内スマートフォンOEMに支えられています。日本は精密ガラス成形とウェーハレベル光学部品に優れており、産業ロボティクス向けの高精度センサーを供給しています。韓国は先進パッケージング技術を活用してロジックとセンシングを単一基板に統合し、コンパクトモジュールの熱性能を改善しています。

中東は低いベースから出発しているものの、2031年にかけてCAGR 12.48%で推移する見込みです。国家スマートシティロードマップが深度センシング街路設備、自動小売キオスク、AIを活用したヘルスケアイメージングスイートの設置に資金を提供しています。湾岸協力会議の国内システムインテグレーターは、気候的および言語的要件を満たすソリューションをローカライズするために欧州およびアジアのコンポーネントベンダーとパートナーシップを結んでいます。小売セクターでの迅速な調達サイクルがパイロットから量産へのタイムラインを加速させ、3Dセンサー市場に近期的なアップサイドを提供しています。

北米はLiDAR研究開発の中心地であり続けており、活発なベンチャーエコシステムと防衛主導の研究助成金に支えられています。ここのティア1自動車サプライヤーはチップスケールビームステアリングへの推進をリードしています。欧州は厳格なデータ保護法にもかかわらず自動車および産業オートメーションの需要を維持しており、エッジで個人データを処理するセンサー設計を促進しています。南米はセキュリティおよびアグリテックでの初期採用を示しており、アフリカの展開は主に堅牢なセンシングソリューションを必要とする物流ハブおよび鉱業オペレーションに限定されています。

規制環境

3Dセンサーは、用途によって異なる安全性、車載、データガバナンスの要件に直面する。アクティブ光学式深度システムおよびLiDARは、通常IEC 60825-1(第3版)に基づくレーザー安全基準に準拠して設計されており、米国市場へのアクセスにはFDA 21 CFR 1040.10/1040.11に基づくレーザー製品規則、およびIEC 60825-1への準拠に関するFDAの立場も関連する。車載分野では、LiDARおよび関連する3Dセンシングスタックは、EMCおよび車両統合要件も満たす必要があり、車載用LiDARのEMC放射試験にはISO 34510などの規格が参照される。

製品コンプライアンスに加え、貿易および政府調達規則がサプライチェーンの意思決定を左右する度合いが高まっている。米国では、BISの輸出管理(ECCNに基づく管理およびFDPR関連の義務を含む)が2024年9月の連邦官報告示によって半導体関連品目についてさらに強化され、世界的に出荷されるセンシング部品や製造ツールチェーンに対するデューデリジェンス要件が高まった。政府関連需要については、NDAA第164条が2026年にLiDARに関する調達主導の要件を導入し、米国公共部門プログラムおよび請負業者を対象とするベンダーに対し、より明確な原産国文書の整備とコンプライアンスに準拠した調達経路の確立を促している。

バリューチェーン分析

3Dセンサーのバリューチェーンは、コアとなる半導体・フォトニクス(CMOS/SPADイメージャー、VCSEL/レーザー光源、APD/SPADなどの受光素子)、光学素子(レンズ、回折光学素子、フィルター)、パッケージングおよびモジュール組み立て、キャリブレーションおよびソフトウェア、そしてデバイス(スマートフォン、車両、ロボット、セキュリティシステム)への下流統合にまで及ぶ。このチェーンはモダリティにも依存する。ToFモジュールは発光部と受光部の緻密な協調設計と光学スタックの位置合わせを要し、LiDARはスキャニングまたはビームステアリングに加え、より高い信頼性のパッケージングを必要とし、超音波3Dセンシングは異なる認証プロセスを持つ圧電素子を使用する。ウェーハ製造はアジアに大きく集中しているが、システム統合、キャリブレーション、認証は北米・欧州の自動車・産業顧客に近い場所で行われる傾向がある。

ボトルネックは上流工程と認証プロセスに現れる。1550nm帯LiDARの供給は、InGaAs APDなどの特殊な受光素子材料および関連する加工インフラによって制約を受ける可能性があり、主要材料への輸出管理(2023年のガリウム、2025年のインジウムを含む)によって材料調達のリスクが高まり、905nmおよび1550nm帯フォトニクスエコシステムの双方に影響を及ぼしている。自動車および産業オートメーション分野では、安全性・信頼性の検証(ISO 26262、IEC 61508、ISO 13849など)が開発期間を長期化させ、参入障壁を高めており、単体部品の提供にとどまらず、キャリブレーション済みで安全基準に適合したリファレンスデザインを提供できる、確立されたモジュールメーカーおよびプラットフォームパートナーの価値を高めている。

競争環境

3Dセンサー市場は中程度の集中度を示しており、上位5社のベンダーが収益の約45%を占める一方、第2層の専門企業がニッチな要件に対応しています。IntelのRealSenseラインは高解像度深度カメラとオープンソースミドルウェアを組み合わせ、ロボティクスおよびドローンへの統合を容易にしています。Sonyはイメージング分野での優位性を基盤に、スマートフォンおよびXRデバイス向けに低レイテンシーの空間データを提供する深度キャプチャパイプラインを追加しています。STMicroelectronicsは欧州およびアジアの300 mmウェーハファブを活用して飛行時間法センサーを大規模に供給し、デバイスの再設計サイクルを短縮するピン互換アップグレードを提供しています。

LumentumとamsOSRAMは、顔認証、自動車用LiDAR、産業スキャナーの重要なコンポーネントであるVCSEL照明に注力しています。両社はエピタキシーとウェーハボンディング技術に投資して電力変換効率を向上させています。Hesaiなどの新規参入企業は、独自のASICと光学部品を組み合わせた自動車グレードのLiDARユニットを供給し、OEMのコストリーダーを狙っています。一方、Acconeerなどのファブレスイノベーターは、光学的手法が粉塵や雨の干渉に直面するアプリケーションに対応するために超広帯域レーダーを活用しています。

顧客が個別部品ではなくターンキーの深度センシングシステムを求めるにつれて、戦略的アライアンスが強化されています。自動車OEMは、LiDAR、カメラ、レーダー、慣性データを統合された知覚スタックに組み合わせたリファレンスデザインを共同開発しています。コンシューマーデバイスメーカーは光学部品メーカーと提携してディスプレイ下のモジュールを縮小しています。ソフトウェアの価値獲得が高まっており、ベンダーは深度データ圧縮、オブジェクトトラッキング、プライバシー保護分析をバンドルし、生の点群密度を超えた差別化を提供しています。

3Dセンサー業界リーダー

Sony Group Corp

OSRAM AG

STMicroelectronics N.V.

Infineon Technologies

Intel Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ロボティクスや工場オートメーション向けの、コンパクトでエッジAI対応の空間センシング分野にホワイトスペースが生まれている。購買者は、高解像度の深度取得とオンボード処理を組み合わせたモジュールを求める傾向を強めている。この変化は2026年の製品動向にも現れており、STMicroelectronicsは2,268ゾーンのオンチップ処理を備えたコンパクトな直接ToF方式3D LiDARモジュール「VL53L9」を発売し、Intel RealSenseはロボティクス環境向けにIP65保護を備えたAIネイティブと位置付けた深度カメラ「D585 Pro」を発表した。Orbbecも、Automate 2026において産業用ステレオカメラおよびカスタマイズ可能な構造化光ソリューションを展示し、汎用の深度カメラから用途特化型の3Dビジョンポートフォリオへの移行を強めている。

産業安全および人とロボットの協働は、ロボットOEMやシステムインテグレーターの統合における摩擦を軽減できる、コンプライアンス対応の3Dセンシングにとって、より具体的な機会を示している。EN IEC 61496-3:2025(拡散反射に応答するアクティブ光電保護装置)の発行は、安全等級センシングコンセプトに対する更新された基準を提供し、安全認証済みの3D超音波センシングに関する発表(例えば、人とロボットの協働向けにSIL 2やPL dを位置付けたもの)は、従来型イメージングを超えた保護・近接検知機能に対する商業需要を示している。同時に、116-260 GHz帯を無線測位用途に割り当てる欧州委員会実施決定(EU)2026/883などの調和策は、特定の産業センシングモダリティに対する展開条件をより明確にし、光学式深度センシングとレーダー方式に近い測距を組み合わせたマルチセンサーフュージョンスタックの活用を促進している。これにより、粉塵、まぶしさ、または雑然としたシーンでの堅牢性が向上する。

最近の業界動向

- 2026年6月:STMicroelectronicsは、2,268ゾーン(54×42)とオンチップ処理を備えたコンパクトな直接飛行時間(ToF)方式の一体型3D LiDARモジュール「VL53L9」を発売し、2026年7月初旬に量産を開始する予定である。この製品は、外部コンピュートのオーバーヘッドを必要とせずに高解像度の空間認識を求めるコンパクトなエッジAIシステムを対象としており、ロボティクスや産業オートメーションのデザインインにおけるdToFの位置付けを強化する。

- 2026年4月:Sony Electronicsは、直接飛行時間(ToF)方式およびSPAD技術をコンパクトなフォームファクターで採用した小型LiDAR深度センサー「AS-DT1」を、正規販売代理店を通じて購入可能にした。流通チャネルを通じた商用提供は、既製の深度検知機能を必要とするドローン、ロボティクス、および空間制約のあるセンシングノードにおける統合の障壁を低下させる。

- 2025年6月:Sony Semiconductor Solutionsは、自動車用LiDAR向けの積層型SPAD深度センサー「IMX479」の発売を発表し、高解像度・高速性能(最大20fps)を実現する製品として位置付けた。この動きは、SPADベースの深度センシングを自動車グレードのロードマップにさらに深く展開するものであり、より高速な点群生成を求める車両認識スタックの開発と部品開発を整合させる。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場では、深度または空間情報を取得するために使用される3Dセンシング部品からの収益を集計する。民生用電子機器、自動車、産業用途などの主要な最終用途を対象とし、結果は米ドルでグローバルベースで示す。

範囲の除外事項:規模算定において、完全な機器(完成品としての電話機や車両など)の収益は集計対象とせず、また一般的な2Dイメージングセンサーも3Dセンサー総額の一部として扱わない。

セグメンテーション概要

- 製品別

- 位置センサー

- イメージセンサー(3Dカメラ)

- 温度センサー

- 加速度センサーおよびIMUセンサー

- 周囲光・近接センサー

- ジェスチャー認識センサー

- 技術別

- 構造化光

- 飛行時間法(直接飛行時間法および間接飛行時間法)

- ステレオビジョン

- LiDAR(フラッシュおよび周波数変調連続波)

- 超音波

- エンドユーザー垂直市場別

- コンシューマーエレクトロニクス

- 自動車・輸送

- ヘルスケアおよび医療機器

- 産業オートメーションおよびロボティクス

- セキュリティおよび監視

- 航空宇宙および防衛

- コンポーネント別

- IR VCSELエミッター

- 深度イメージセンサー

- システムオンチッププロセッサー

- 光学部品およびフィルター

- 照明モジュール

- ソフトウェアおよびアルゴリズム

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- 英国

- ドイツ

- フランス

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- 中東

- GCC

- トルコ

- アフリカ

- 南アフリカ

- ナイジェリア

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、公開されており再現可能な指標を用いて3Dセンシングの全体的な需要プールをマッピングし、それを各最終用途における3Dセンサーの採用状況に結び付けた。外部の参照点としては、米国国際貿易委員会によるエレクトロニクスサプライチェーンに関する最新情報、関連部品フローに関するUN Comtradeの貿易統計、およびエレクトロニクス生産サイクルの理解に役立つOECDの産業指標などを活用した。

前提条件を裏付けるため、IEEEなどの査読済み論文も確認し、技術動向を検証した。特許データベースを用いて、イノベーションの集中領域を確認した。動向とロールアウトのタイミングについては、企業の開示資料、投資家向け説明資料、信頼性の高い報道を用いて製品発表や出荷動向の相互確認を行った。一部のケースでは、企業財務・インテリジェンス、ニュース・財務情報、特許情報に関する有料サブスクリプションを用いて相互確認を迅速化したが、基本的な論理は公開情報でも再現可能である。ここに挙げたソースは例示であり網羅的なものではなく、データ収集、検証、明確化のために他にも多数の公開情報源を活用した。

一次インタビューおよび調査

一次調査は、採用率、価格動向、および主要な3Dセンシング技術がデバイスやシステムに設計採用される速度を検証するために活用した。部品分野に注力する関係者、流通側の専門家、および最終顧客対応の担当者など、幅広い層と対話を行い、APAC、EMEA、アメリカ地域間で入力内容のバランスを取ることで、特定地域の生産・需要パターンに過度に偏らないようにした。デスクリサーチの情報が薄い分野(用途別の現実的なASP動向やアタッチレートなど)では、追加質問や出荷・生産指標との整合性チェックを通じて前提条件を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):21% | APAC:46% |

| ミドルティア:49% | 機能部門/事業部門リーダー:28% | EMEA:32% |

| 中小規模企業:22% | マネージャー:51% | アメリカ地域:22% |

市場規模算定と予測

規模算定モデルは、需要のトップダウン再構築から始まり、エレクトロニクスおよび自動車の生産動向、貿易フロー、技術浸透率を用いて、地域別・主要最終用途別に現実的な数量プールを構築する。この構造を確立した後、主要な3Dセンシング技術に関するサンプル抽出によるASP×出荷台数、および限定的な主要サプライヤーの集計といった、選択的なボトムアップ推定によって結果を裏付け、両者の見方が一致しない場合には調整を行う。

本市場において最も重要な変数には以下が含まれる:民生機器における深度センシングの推定アタッチレート、車両1台当たりの自動車センシングコンテンツ(特にドライバー・キャビンセンシング用途)、構造化光と飛行時間方式間の採用比率の変化、設計が高い量産規模へ拡大するにつれての平均販売価格の推移、および出荷が認識される地域を左右する地域別生産集中度である。予測には、生産見通し、浸透率の進展、価格動向を主要な推進要因とする、シンプルな多変量回帰レイヤーに支えられたシナリオ分析を活用し、専門家からのフィードバックを通じて前提条件を確認する。小規模用途に関するボトムアップの可視性が不十分な場合には、保守的な浸透率の範囲を用いてギャップを補完し、他の分野で使用した同じデバイス・生産指標に整合させている。

データ検証および更新サイクル

算出結果は独立した市場指標と照合し、結果に大きな差異が生じた場合は、アタッチレート、ASP、地域別構成比など、モデルを変動させた具体的な要因まで遡って検証する。承認前には、第2の分析者によるレビューを実施する。異常なステップ変化が見られた場合には、少数の一次調査回答者に再度連絡を取り、それが実際の変化であるのか、あるいはタイミングのずれによるものであるのかを確認する。

レポートは年次で更新され、大規模な製品発表、需要の急変、または明確な価格見直しなど、重要な事象が発生した場合には中間更新を行う。提供に先立ち、生産見通しや採用のタイミングなどの主要な入力情報について最新の見直しを行い、同じ再現可能な手順に基づいた最新の見解を顧客に提供する。

Mordor Intelligenceによるグローバル3Dセンサー市場の市場規模と他の公開推定値との比較

異なる発行元が3Dセンサーについて異なる市場規模を報告する理由は、集計対象が同一でないこと、また変化の速い最終用途に対して異なる価格・採用前提を用いていることにある。示された数値の基準年も発行元によって異なり、長期的な傾向が似ていても数値が変わる要因となる。

一部の公開数値は、より広範な3Dセンシング・イメージング価値まで範囲を拡大しており、ソフトウェアや完全なモジュールコンテンツを同一の収益プールの一部として扱っている場合がある。Mordor Intelligenceでは、総額を3Dセンサー市場のレベルに保ち、2026年の起点値(78.4億米ドル)に整合させ、単一の積極的な採用曲線ではなく、生産、浸透率、現実的なASP動向に基づく相互確認を行っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.84 B (2026) | |

| コンサルティング企業A | USD 6.68 B (2025) | 異なる基準年を使用しており、早期採用段階における3Dセンシングの適格条件についてより狭い解釈を適用している可能性があり、これにより予測の立ち上がり前の起点値が引き下げられる場合がある。 |

| 業界出版社B | USD 4.61 B (2025) | 集計対象を製品カテゴリのより限定的なリストに絞る傾向があり、飛行時間方式や構造化光コンテンツによってASPが上昇する高付加価値用途を十分に反映していない可能性があり、これが報告される2025年の総額を押し下げている。 |

表に示された差異は、主に範囲および基準年の選択によって説明され、次いで初期年におけるアタッチレートおよびASP推移の扱い方が影響している。モデルを観測可能な生産・採用指標に結び付け、対象を絞ったボトムアップ検証によって総額のストレステストを行うことで、市場環境の変化に応じて整合・更新しやすい数値を得ている。

レポートで回答される主要な質問

3Dセンサー市場の現在の規模は?

3Dセンサー市場規模は、2025年の71億米ドルから2026年には78億4,000万米ドルへと成長し、2026年~2031年にかけてCAGR 10.41%で2031年までに128億7,000万米ドルに達すると予測されています。

3Dセンサー市場の現在の価値と成長速度は?

市場は2026年に78億4,000万米ドル相当であり、2031年までに128億7,000万米ドルに達すると予測されており、CAGR 10.41%を反映しています。

3Dセンサーの採用においてどの地域がリードしていますか?

アジア太平洋地域は、電子機器製造の深さと急速なコンシューマーデバイスの更新サイクルにより、世界収益の37.40%を占めています。

最も急速な成長を示すアプリケーションセグメントはどれですか?

自動車・輸送は、LiDAR搭載ADASおよび自律走行機能が標準化されるにつれて、2031年にかけてCAGR 15.02%で成長する見込みです。

競争環境はどの程度集中していますか?

上位5社のベンダーが世界売上の約45%を合計で支配しており、中程度の集中度と新規参入の余地があることを示しています。

センサーサイズをさらに縮小する可能性が最も高い技術的進歩は何ですか?

VCSELエミッター、SPAD受信機、オンダイエッジ処理を組み合わせたディスプレイ下光学アーキテクチャが、次の小型化の波を牽引する見込みです。

規制は欧州での顔認証展開にどのような影響を与えていますか?

EU AI法は顔認証を高リスクに分類し、プロジェクトのタイムラインを延長し、デバイス上でのデータ処理ソリューションを優遇する厳格な透明性とプライバシー要件を課しています。

最終更新日: