関節鏡デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.84 十億米ドル |

| 市場規模 (2031) | 2.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる関節鏡デバイス市場分析

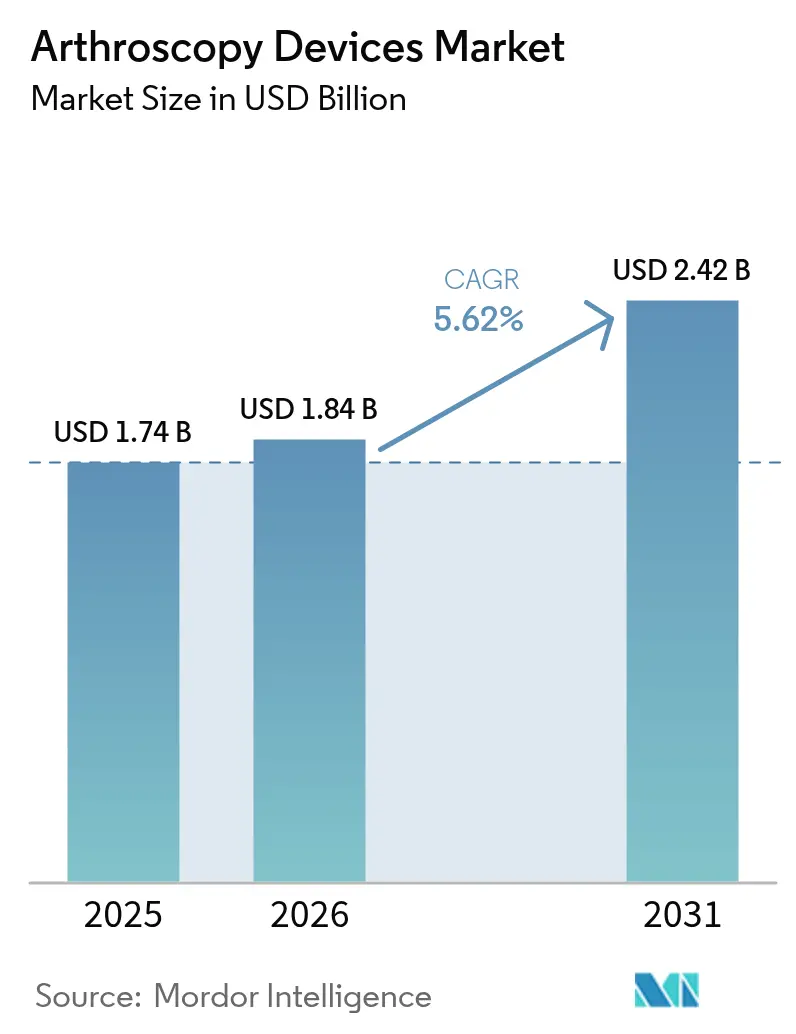

関節鏡デバイスの市場規模は、2025年の17億4,000万米ドルから2026年には18億4,000万米ドルへと成長し、2026年~2031年の年平均成長率5.62%で2031年までに24億2,000万米ドルに達すると予測されています。需要の加速は、低侵襲関節修復への継続的なシフト、筋骨格系疾患有病率の着実な上昇、および外来手術経路の採用拡大を反映しています。デバイスメーカーは現在、処置ごとの付加価値を高めるために可視化・切除・インプラントシステムをバンドル提供しており、一方で支払者は低コストで同等の成果を提供する施設を優遇しています。人工知能ガイダンス、ワイヤレスイメージング、および生体統合型インプラントは、臨床的有効性と価格競争力の両方を高めています。同時に、持続可能性規制と単回使用品への精査が、リサイクル可能またはハイブリッドポートフォリオに関する研究を促進しています。競争戦略は、画期的な技術を確保したり地理的空白を埋めたりする買収に集中しており、セクターの統合を中程度の水準に保っています。

主要レポートのポイント

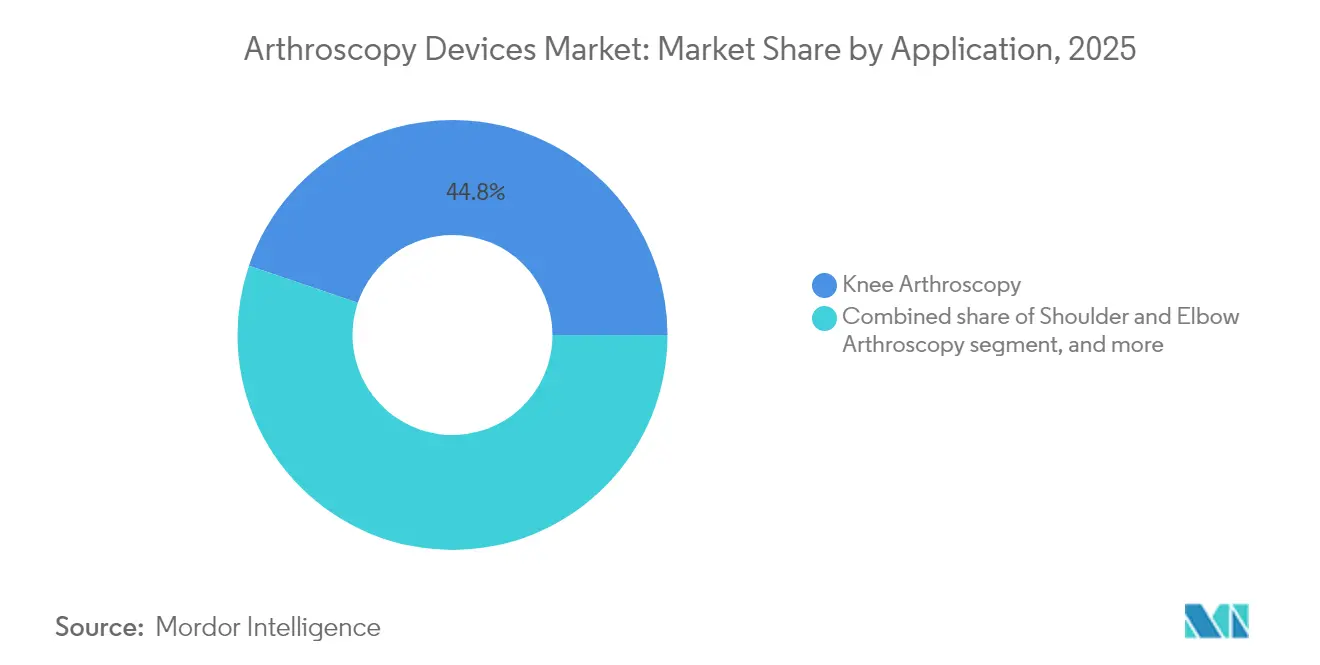

- 用途別では、関節鏡デバイス市場において膝関節鏡が2025年に44.78%の収益シェアでリードし、股関節処置は2031年にかけて年平均成長率7.45%で拡大すると予測されています。

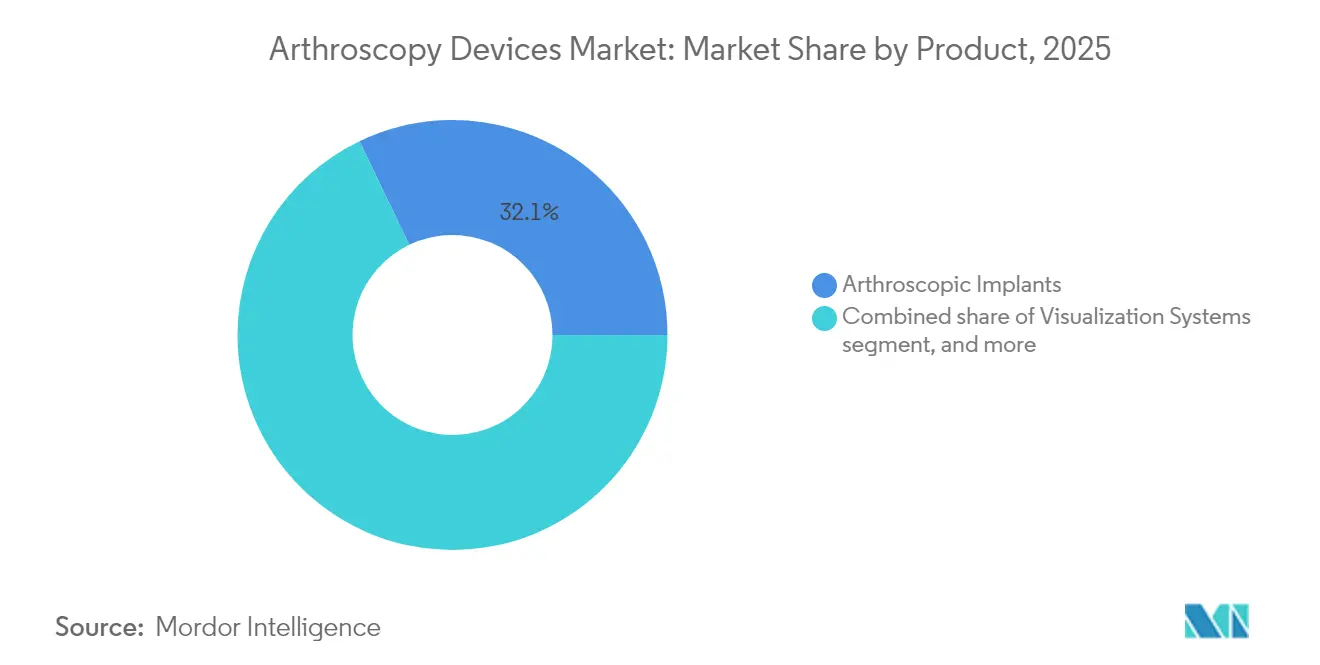

- 製品別では、関節鏡インプラントが2025年の関節鏡デバイス市場規模の32.12%を占め、電動シェーバーおよび切除システムは2026年~2031年の間に年平均成長率7.86%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の関節鏡デバイス市場シェアの68.02%を占め、外来手術センターは2031年にかけて年平均成長率8.12%で拡大しています。

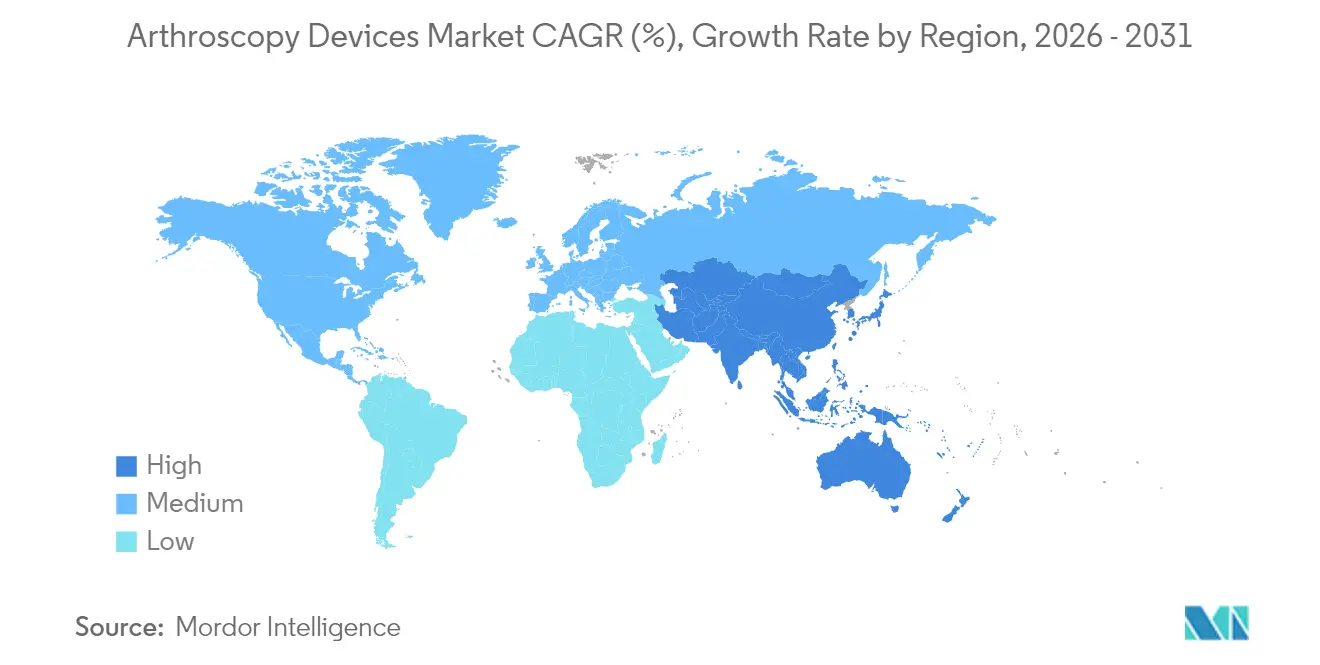

- 地域別では、北米が2025年収益の42.05%を占め、アジア太平洋は同期間に年平均成長率6.39%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の関節鏡デバイス市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 筋骨格系疾患の負担増大 | +1.8% | 世界全体;高齢化が進む北米・欧州で最も顕著 | 長期(4年以上) |

| 低侵襲整形外科処置へのシフト | +1.2% | 世界全体;先進市場の外科ハブが主導 | 中期(2~4年) |

| 関節鏡機器における継続的な技術革新 | +0.9% | 北米・欧州が先行、アジア太平洋が追随 | 中期(2~4年) |

| スポーツおよび身体活動への参加増加 | +0.7% | 世界の若年層 | 長期(4年以上) |

| 外来手術センターおよび外来診療の拡大 | +0.6% | 北米が主導;欧州・アジア太平洋が拡大中 | 短期(2年以内) |

| 新興経済圏における医療費の増加 | +0.4% | アジア太平洋が中核;中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

筋骨格系疾患の負担増大

世界の変形性関節症患者数は2021年に6億650万人に達し、女性および高齢者における有病率が加速しています。筋骨格系疾患は現在、障害生存年数の原因として第2位にランクされており、支払者をコスト効率の高い関節鏡ソリューションへと向かわせています。予測によれば、2045年までに閉経後女性の約50%が変形性関節症を発症する可能性があります。したがって、需要の成長は先進国・新興国の両地域における人口の高齢化と平均寿命の延伸と直接的に連動しています。

低侵襲整形外科処置へのシフト

関節鏡手術が開腹手術に取って代わると、平均入院期間が2~3日短縮され、支払者の節約効果と患者満足度の向上につながります[1]UCデービス・ヘルス広報室、「関節鏡手術による入院期間の短縮」、health.ucdavis.edu。4K可視化、ワイヤレスカメラ、およびロボット支援により、かつてはポータルアプローチには複雑すぎると考えられていた適応症が拡大し、普及がさらに促進されています。若い患者は、開腹修復と比較して、より早いリハビリテーションと小さな傷跡を好みます。

関節鏡機器における継続的な技術革新

TESSAスペーシャルサージェリーシステムなどの拡張現実ガイダンスプラットフォームは、靭帯再建のためのリアルタイムアライメントキューを提供し、技術的エラーリスクを低減します。ワイヤレスカメラスイートはケーブルを排除し、HD画質を維持しながらセットアップ時間を短縮します。2mmほどの小型ナノ関節鏡スコープにより、施設コストを削減し、アクセスを拡大するオフィスベースの診断処置が可能になります。AI駆動の計画ツールはトンネル配置を精緻化し、移植片の張力を予測して成果を向上させます。

スポーツおよび身体活動への参加増加

2014年~2023年の間に、サッカーは米国だけで843,063件の下肢傷害を発生させ、足首外傷が症例の36.39%を占め、63.24%が10~19歳のコホートで発生しました[2]Paolo Maduri、「下肢サッカー傷害 2014年~2023年」、整形外科レビュー、pagepressjournals.org。バスケットボールおよびフィールドスポーツも同様に高い関節傷害発生率を示しており、特に女性アスリートにおける前十字靭帯断裂は再建術を必要とすることが多いです。年間を通じた専門化により過使用病変が増加し、肩・膝・足首スコープの処置パイプラインが安定的に確保されています。

抑制要因インパクト分析*

| 抑制要因インパクト分析 | CAGRへの影響(約%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本コストおよび処置コスト | -0.8% | 世界全体;コスト重視市場での影響が最大 | 中期(2~4年) |

| 厳格な規制および償還上のハードル | -0.6% | 北米・欧州 | 長期(4年以上) |

| 熟練した関節鏡外科医の不足 | -0.5% | 新興市場;世界の農村部 | 長期(4年以上) |

| 単回使用デバイスに関する持続可能性への懸念 | -0.3% | 欧州が先導;北米・アジア太平洋への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび処置コスト

完全に装備された関節鏡手術室には50万米ドル以上の初期投資が必要であり、消耗品は1症例あたり2,000~5,000米ドルが追加され、処置件数が少ない施設に圧力をかけています[3]Elise Bland、「関節鏡手術室のコスト分析」、BMCヘルスサービスリサーチ、bmc.org。複数の関節をカバーする場合、在庫需要が増大し、単回使用ディスポーザブルのプレミアムを償還が相殺できないことが多いです。

厳格な規制および償還上のハードル

2022年の医療機器ユーザーフィー改正法により、審査手数料が引き上げられ、市販後義務が拡大され、市場投入までの期間と開発予算が延伸されました。特定の疼痛管理コードに対する事前承認規則は、処置件数を抑制しうる行政上の複雑さを示しています。欧州の医療機器規則(MDR)も同様に臨床エビデンス要件を厳格化しており、小規模なイノベーターは確立された企業とのパートナーシップを求めることを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:膝処置が件数をリードし、股関節関節鏡が加速

膝処置は2025年収益の44.78%を占め、関節の高い傷害発生率と関節鏡前十字靭帯・半月板修復プロトコルの成熟度を裏付けています。安定した償還と外科医の豊富な経験が件数リーダーシップを確固たるものにしています。股関節関節鏡は現在規模は小さいものの、若いアスリートにおける大腿寛骨臼インピンジメントおよび関節唇断裂の認知が広まり、年平均成長率7.45%で成長しています。アクセスを改善するカニューレと柔軟なバーが急峻な学習曲線を緩和し、より多くの地域病院にセグメントを開放しています。肩・肘スコープは再断裂率を低下させる生体誘導パッチインプラントの恩恵を受け、内視鏡的脊椎ポータルは企業がプラットフォームを椎間板減圧術に拡張するにつれて主流に近づいています。全体として、処置ミックスは診断的洗浄から再建修復へと傾いており、このシフトが関節鏡デバイス市場全体の平均販売価格を押し上げています。

膝介入における関節鏡デバイスの市場規模は、スポーツ関連靭帯修復および変性半月板管理に支えられ、2031年にかけて着実に拡大すると予測されています。対照的に、股関節処置は現在10%台半ばのシェアにとどまっていますが、インプラント、ポンプ、および可視化システムが深部関節の人間工学に適応するにつれて、関節鏡デバイス市場シェアの中で実質的に大きな割合を占めるようになると予測されています。関節ごとの採用率の違いにより、メーカーは関節特異的なシェーバーバー、縫合糸パッサー、および固定アンカーへの投資を継続しており、カタログとサービスモデルにおけるセグメント化を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品別:インプラントが価値をリードし、電動システムがイノベーションを牽引

インプラントは2025年売上の32.12%を生み出し、単純なデブリードマン症例を組織温存再建に転換する生体吸収性スクリュー、ノットレスアンカー、およびコラーゲン足場のプレミアム価格設定を反映しています。マグネシウム合金スクリューやPLLA-TCP複合材などの材料科学の突破口は、統合を改善し経時的に放射線学的に消失するため、若い人口層に訴求しています。電動シェーバーおよび切除システムは年平均成長率7.86%を記録し、精密切削と効率的な軟骨輪郭形成に対する外科医の需要を取り込んでいます。可変速コンソール、スマートブレード認識、および統合吸引により、手術室のスループットと安全性が向上しています。

可視化タワーは資本取引の中心であり続けています。ワイヤレスカメラヘッドは煩雑さを軽減し、4Kおよび近い将来の8Kセンサーは特に股関節内のマイクロ作業において解剖学的詳細を鮮明にします。流体管理ポンプには現在、血管外漏出を防ぐ閉ループ圧力制御が搭載されています。RF焼灼プローブとプラズマワンドは軟部組織の形成においてニッチを開拓し、一方でハンドインストゥルメントは基本的な把持・探索タスクに対する基本的な需要を維持しています。エンドツーエンドのポートフォリオバンドルにより、主要企業は長期サービス契約を確保し、消耗品パックのアップセルが可能となり、関節鏡デバイス市場における地位を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院が支配し、外来手術センターが採用を加速

病院の手術室は2025年の世界収益の68.02%を占め、多関節・多靭帯症例を管理し、集中的な周術期ケアを提供する能力によるものです。大規模な統合デリバリーネットワークは、インプラント、タワー、およびトレーニングをバンドルした一括契約を交渉し、トップサプライヤーの規模を拡大しています。しかし、外来セグメントは、支払者が日常的な膝・肩スコープをより低コストの施設に移行させるにつれて、年平均成長率8.12%でより速く成長しています。外来手術センターと病院外来部門間のCMS料率同等化がこのシフトを高め、機器メーカーは現在、外来手術センターのスペース制約に合わせたコンパクトなタワーをリリースしています。

整形外科・スポーツ医学クリニックは、同日回答を提供し手術のための患者をトリアージするために診断用ナノ関節鏡をますます取り入れており、価値ある紹介ストリームを追加しています。デジタルモニタリングプラットフォームにより、これらのクリニックは術後の経過をリモートで追跡し、成果と患者ロイヤルティを向上させています。セグメントダイナミクスは、施設選択を決定するのは純粋な件数ではなく処置の重症度であることを示しており、高複雑性の股関節再建は依然として三次病院に集中し、単一靭帯膝修復は外来施設に移行しています。

地域分析

北米は2025年売上の42.05%を生み出し、高い研修能力、強固な保険カバレッジ、および高齢になっても身体的に活動的な人口に支えられています。米国が需要の大部分を牽引しており、メディケアの外来料率3.8%の更新が病院マージンを維持しながら外来手術センターへの移行を正当化しています。カナダの単一支払者モデルは年間処置件数を安定させ、メキシコの成長する医療観光市場は低価格の関節鏡修復を求める患者を引き付けています。

欧州は収益で第2位にランクされ、厳格な規制と熟練した外科医の大規模な基盤のバランスを取っています。EUの環境に優しいデバイスへの推進は、再使用可能なシェーバーハンドピースとリサイクル可能なチューブの早期採用を促進しています。高齢化する人口統計が股関節・肩の件数を増やし、国家スポーツプログラムが若い世代の間で膝スコープを一般的に保っています。臨床成果エビデンス要件が、前向きレジストリを運営する学術センターとサプライヤーの緊密な連携を促進し、関節鏡デバイス市場のデータ基盤を強化しています。

アジア太平洋は年平均成長率6.39%で最も速く成長している地域です。中国の集中調達はインプラント価格を引き下げ、より広い病院への普及を可能にしています。国内OEMが台頭していますが、国際ブランドは4K可視化とナビゲーションにおいて技術的優位性を維持しています。日本のロボティクスリーダーシップはAIガイドポータルの展開を支援し、超高齢社会が安定した症例成長を保証しています。インドの官民パートナーシップが新しい関節鏡ラボに資金を提供し、政府のメイク・イン・インディア政策が輸入関税を下げるための現地組立を促進しています。東南アジア諸国は民間保険カバレッジを拡大し、拡大する中産階級の間で選択的膝関節鏡需要を解放しています。全体として、可処分所得の増加と病院能力の改善が、関節鏡デバイス市場全体にわたる持続的な件数増加につながっています。

競争環境

このセクターは中程度の統合を示しており、上位5社のベンダーが世界売上高の約55~60%を支配し、地域の挑戦者やニッチなイノベーターの余地を残しています。戦略的買収は補完的な資産を標的としており、Karl StorzはシングルポートロボティクスのためにAsensus Surgicalの吸収に動き、StrykerはArthelonを買収して軟部組織増強を強化しました。ポートフォリオ統合が支配的な戦略であり続けており、企業は現在、物理的にもデジタル的にも相互接続する独自のシェーバー、RFプローブ、およびアンカーが組み込まれたタワーを販売し、顧客ロックインを強化しています。

イノベーション競争はワイヤレス可視化、複合現実ナビゲーション、およびリサイクル可能な器具に集中しています。Smith + NephewはTESSA拡張現実ガイダンスを活用して靭帯再建において差別化を図り、一方でArthrexはナノスコープをオフィス環境に展開しています。Johnson & Johnson MedTechはVELYSロボティクスと縫合アンカーラインを組み合わせ、移植片から縫合までのエコシステムを提供しています。持続可能性のテーマが、欧州の入札に訴求するリサイクル含有量最大60%の金属ポリマーハイブリッドカニューレへのR&Dを促進しています。

新興参入者は、汎用シェーバーブレードを受け入れるモジュラータワーで、特にラテンアメリカとアジアの一部において価格敏感な層を攻略しています。クラウドベースの分析プラットフォームが術中メトリクスを表面化し、外科医のパフォーマンスダッシュボードに供給するデータの堀を形成しています。シェアを守るために、既存企業はサービス契約にトレーニング、成果追跡、および在庫管理をバンドルしています。全体として、価値は単一デバイスの優位性よりも、エコシステムの幅広さ、デジタル統合、およびエビデンスに基づくコスト削減に依存しています。

関節鏡デバイス産業リーダー

Arthrex Inc.

Conmed Corporation

Johnson & Johnson(DePuy Synthes)

Karl Storz GmbH & Co. KG

Richard Wolf GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Arthrexは整形外科用途向けの新しいバッテリー駆動システムを発売し、複数の関節用途にわたる手術効率と携帯性を向上させました。

- 2025年5月:Zimmer Biometはパラゴン28の買収を完了し、より速く成長するサブセグメントを取り込むために足・足首ポートフォリオを拡大しました。

- 2025年3月:Smith + NephewはTESSAスペーシャルサージェリーシステムを発表しました。これはトンネル配置のためのリアルタイムガイダンスとトラッキングを提供する初の拡張現実対応前十字靭帯プラットフォームです。

- 2025年2月:Zimmer BiometはオックスフォードセメントレスパーシャルニーのFDA承認を取得しました。これは米国で現在承認されているこのクラスで唯一のセメントレスデバイスです。

- 2024年11月:Johnson & Johnson MedTechは、肩・足・足首修復のための軟部組織ソリューションを拡大するためにResponsive Arthroscopyと戦略的合意を締結しました。

- 2024年11月:Medtronicはシングルポート低侵襲アクセス技術基盤を強化するためにFortimedixを買収しました。

世界の関節鏡デバイス市場レポートの範囲

レポートの範囲によると、関節鏡デバイスは変形性関節症、関節リウマチ、腱炎、骨腫瘍などの特定の状態について骨関節を検査するために使用されます。急速に高齢化する人口による筋骨格系疾患の有病率の増加が、関節鏡処置の需要を牽引する主要因です。関節鏡デバイス市場は予測期間(2022年~2027年)にわたって年平均成長率6%を記録すると予測されています。関節鏡デバイス市場は、用途(膝関節鏡、股関節関節鏡、脊椎関節鏡、肩・肘関節鏡、その他の関節鏡用途)、製品(関節鏡、関節鏡インプラント、流体管理システム、高周波(RF)システム、可視化システム、その他の製品)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 膝関節鏡 |

| 肩・肘関節鏡 |

| 股関節関節鏡 |

| 脊椎関節鏡 |

| 足・足首関節鏡 |

| 手・手首関節鏡 |

| その他の用途 |

| 関節鏡(再使用可能・単回使用) |

| 関節鏡インプラント |

| 可視化システム |

| 流体管理システム |

| RF焼灼システム |

| 電動シェーバーおよび切除システム |

| ハンドインストゥルメント |

| その他の製品 |

| 病院 |

| 外来手術センター(ASC) |

| 整形外科・スポーツ医学クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 用途別 | 膝関節鏡 | |

| 肩・肘関節鏡 | ||

| 股関節関節鏡 | ||

| 脊椎関節鏡 | ||

| 足・足首関節鏡 | ||

| 手・手首関節鏡 | ||

| その他の用途 | ||

| 製品別 | 関節鏡(再使用可能・単回使用) | |

| 関節鏡インプラント | ||

| 可視化システム | ||

| 流体管理システム | ||

| RF焼灼システム | ||

| 電動シェーバーおよび切除システム | ||

| ハンドインストゥルメント | ||

| その他の製品 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 整形外科・スポーツ医学クリニック | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年の関節鏡デバイス市場規模の予測は?

関節鏡デバイスの市場規模は2031年までに24億2,000万米ドルに達すると予測されており、2026年からの年平均成長率5.62%を反映しています。

現在、処置件数で支配的な関節用途はどれですか?

膝関節鏡は半月板および靭帯傷害の高い有病率により、2025年収益の44.78%でリードしています。

外来手術センターがシェアを拡大している理由は何ですか?

外来手術センターは病院外来部門と比較して40~60%低いコストで関節鏡処置を提供し、CMSの償還カバレッジの拡大から恩恵を受けています。

2031年にかけて最も速く成長する製品カテゴリーはどれですか?

電動シェーバーおよび切除システムは、精密切削イノベーションを背景に年平均成長率7.86%で上昇すると予測されています。

最も高い成長率を記録する地域市場はどこですか?

アジア太平洋は医療投資、所得の増加、および低侵襲手術へのアクセス拡大に支えられ、年平均成長率6.39%で最も速い拡大を示しています。

持続可能性への懸念はデバイス設計にどのような影響を与えていますか?

欧州の規制はリサイクル可能またはハイブリッド器具を優遇しており、サプライヤーは再使用可能なシェーバーハンドピースと環境負荷の低い包装ソリューションの開発を促されています。

最終更新日: